حجم وحصة سوق أجهزة الجراحة العامة في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

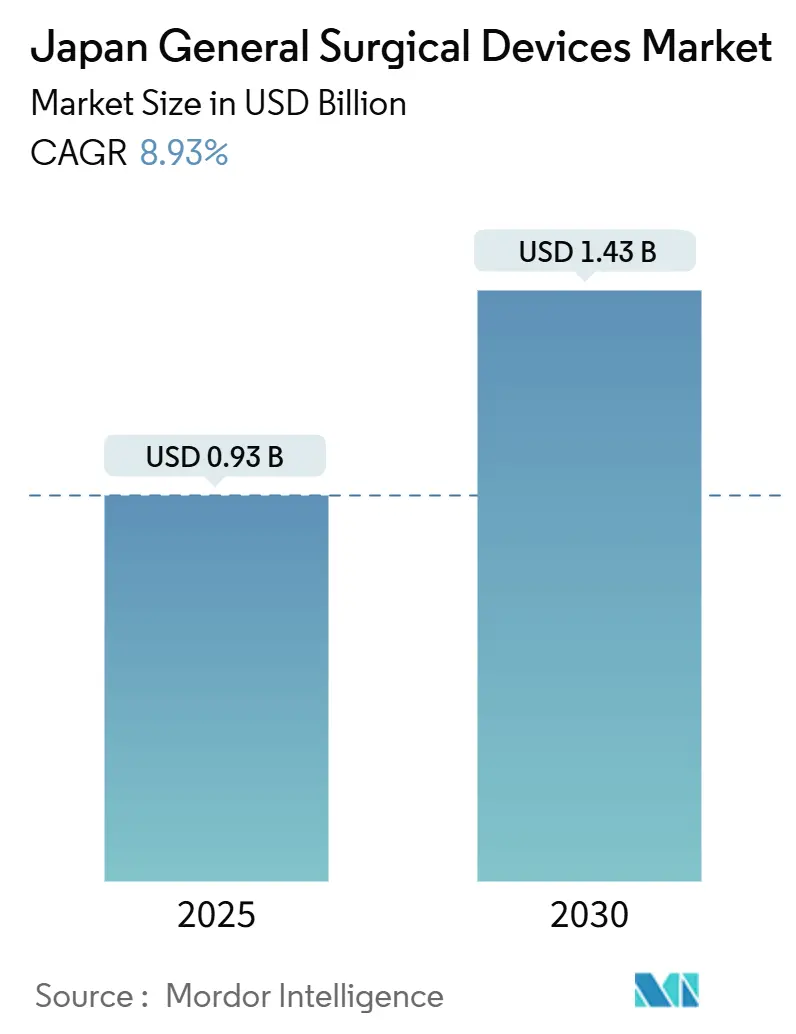

| حجم السوق (2025) | 0.93 مليار دولار أمريكي |

| حجم السوق (2030) | 1.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.93% CAGR |

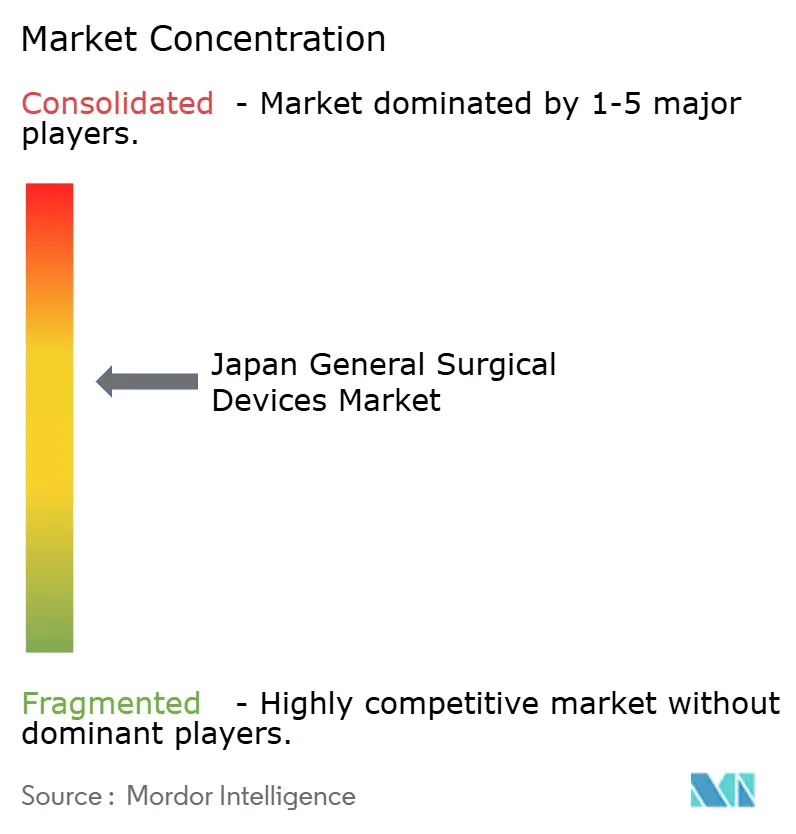

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الجراحة العامة في اليابان من قبل Mordor Intelligence

يُقدر حجم السوق الياباني لأجهزة الجراحة العامة بـ 0.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.43 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.93% خلال فترة التوقع (2025-2030). الطلب المتزايد على العمليات الجراحية من مجتمع متقدم في السن حيث 29.1% من المواطنين يبلغون 65 عاماً أو أكبر، والتحول الجذري نحو التقنيات طفيفة التوغل، والقوة العميقة للبلاد في مجال الروبوتات والذكاء الاصطناعي هي القوى الأساسية التي تحافظ على مسار السوق الصاعد الحاد. المستشفيات تتوسع في غرف العمليات الرقمية المتكاملة، والمستثمرون الخاصون يمولون مراكز الجراحة النهارية، والسياسات الحكومية التي تسدد تكاليف الإشراف عن بُعد تسرّع انتشار التكنولوجيا. أنظمة التنظير البطني تبقى المرساة الإيرادية، بينما منصات الجراحة الكهربائية المقترنة بوحدات التحكم الروبوتية تحدد وتيرة النمو. المصنعون المحليون مثل Olympus وTerumo يحققون حصة من خلال شبكات الخدمات المحلية، بينما يعمل القادة العالميون من خلال الشراكات الاستراتيجية ومسار الموافقة الصارم في اليابان للحفاظ على التكافؤ التنافسي. حوافز إعادة توطين سلسلة التوريد، ونماذج التدريب المدعومة بتقنيات التواجد عن بُعد، ودورات النموذج الأولي إلى التجريبي السريعة في المستشفيات الجامعية تخلق مجتمعة أرضاً خصبة للأجهزة من الجيل القادم التي تدمج التصوير والتحليلات والأتمتة في نقطة الرعاية.

النقاط الرئيسية للتقرير

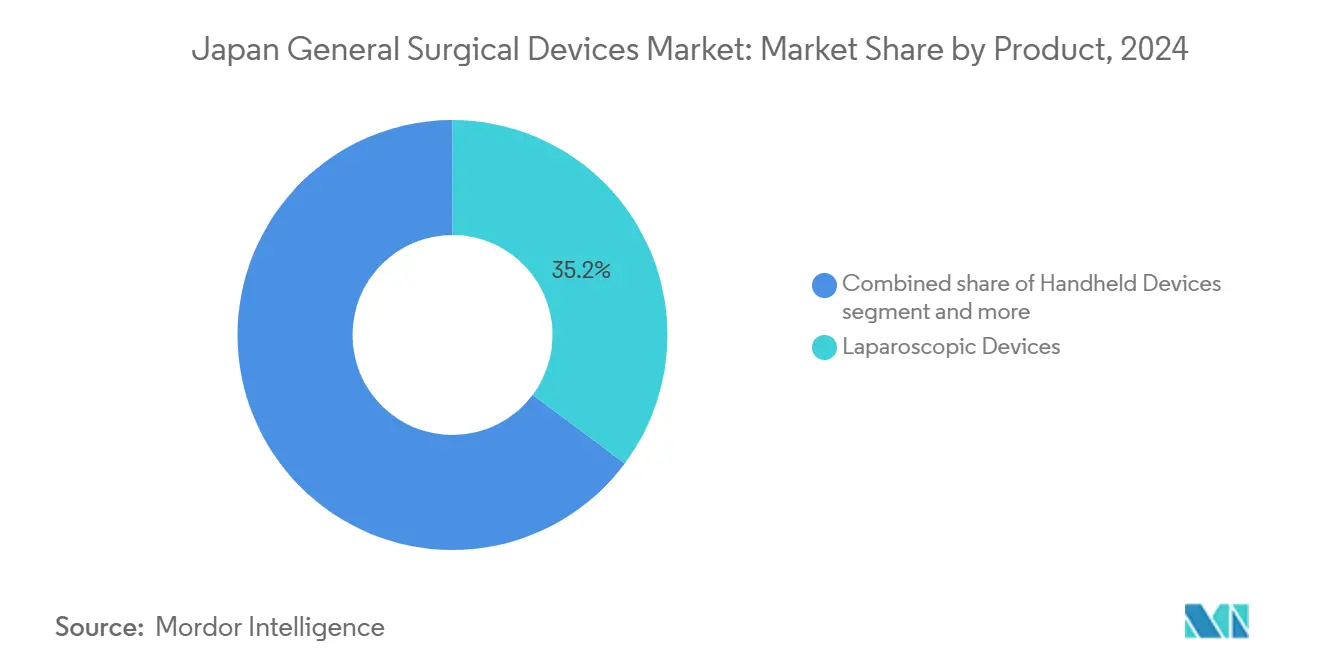

- حسب المنتج، تصدرت أجهزة التنظير البطني بحصة إيرادات 35.16% في عام 2024؛ ومن المتوقع أن تتقدم الأجهزة الكهروجراحية بمعدل نمو سنوي مركب قدره 9.82% حتى عام 2030.

- حسب نهج الإجراء، شكلت الجراحة طفيفة التوغل 72.74% من حصة سوق أجهزة الجراحة العامة في اليابان في عام 2024، بينما تسجل نفس الفئة أعلى معدل نمو سنوي مركب متوقع قدره 9.52% حتى عام 2030.

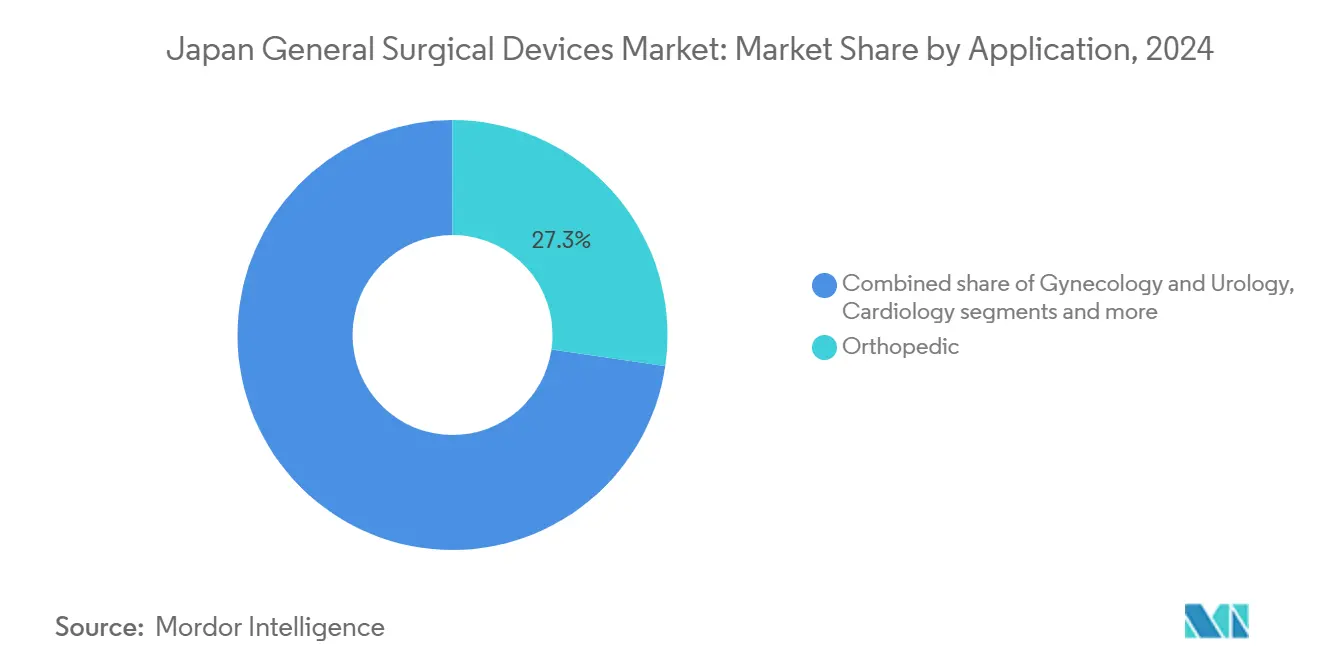

- حسب التطبيق، احتلت إجراءات العظام 27.32% من حجم سوق أجهزة الجراحة العامة في اليابان في عام 2024 وأمراض النساء والمسالك البولية تنمو بمعدل نمو سنوي مركب قدره 10.17% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات على 70.37% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع مراكز الجراحة النهارية بمعدل نمو سنوي مركب قدره 10.01% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الجراحة العامة في اليابان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التصعيد المدفوع بالتقدم في السن في أحجام العمليات الجراحية | +2.1% | وطني، مع التركيز في مناطق طوكيو وأوساكا وناغويا الحضرية | طويل المدى (≥ 4 سنوات) |

| الارتفاع في الإجراءات طفيفة التوغل | +1.8% | وطني، مع الاعتماد المبكر في المستشفيات الجامعية والمرافق الخاصة | متوسط المدى (2-4 سنوات) |

| الابتكار السريع للأجهزة (الروبوتات، الذكاء الاصطناعي، التصوير 4K/8K) | +1.5% | وطني، مع برامج تجريبية في المراكز الطبية الرئيسية | متوسط المدى (2-4 سنوات) |

| تسديد الإشراف عن بُعد يسرّع الاعتماد | +1.2% | وطني، مع تنفيذ أولوي للمستشفيات الريفية | قصير المدى (≤ سنتان) |

| حوافز إعادة توطين التصنيع المحلي | +0.9% | وطني، مع التركيز على التجمعات الصناعية في كيوشو و توهوكو | طويل المدى (≥ 4 سنوات) |

| توسع المستشفيات الخاصة ومراكز الجراحة النهارية | +0.7% | المناطق الحضرية، خاصة طوكيو وأوساكا والعواصم الإقليمية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التصعيد المدفوع بالتقدم في السن في أحجام العمليات الجراحية

منحنى اليابان الديموغرافي الآن يضع 20% من المواطنين في شريحة 75 عاماً فما فوق، مما يدفع مزيج حالات المستشفى نحو العمليات الجراحية المعقدة متعددة الأمراض التي تعتمد على أدوات دقيقة منخفضة الصدمة.[1]المصدر: مكتب الإحصاءات في اليابان، "الكتيب الإحصائي لليابان 2024،" stat.go.jp المرضى الأكبر سناً يقدمون مخاطر أعلى حول الجراحة، مما يرفع قسط الأجهزة التي تقصر أوقات الإجراء وتقلل فقدان الدم. الأدلة متعددة المراكز تظهر أن استئصال سرطان المعدة بالتنظير البطني يحقق بقاء خالٍ من المرض لمدة خمس سنوات بنسبة 99.8%، مما يعزز الثقة في النهج طفيف التوغل للمجموعات الكبار. فجوات القوى العاملة تكثف الضرورة الملحة للمساعدة الروبوتية التي تتيح لفريق سريري أكثر نحافة الحفاظ على الإنتاجية. صناع الأجهزة الذين يربطون التحليلات لتخطيط ما قبل العملية مع الأدوات المريحة المصممة للأيدي المصابة بالتهاب المفاصل يلبون حاجة ملحة ومتصاعدة.

الارتفاع في الإجراءات طفيفة التوغل

الجراحة طفيفة التوغل تهيمن بالفعل على غرف العمليات وتستمر في النمو مع التصور المدعوم بالذكاء الاصطناعي والتخطيط ثلاثي الأبعاد والروبوتات التي تميل نسبة المخاطر إلى الفوائد أكثر لصالحها. دراسة مقارنة لمرضى استئصال الكبد كبار السن أظهرت عدم وجود فرق في المضاعفات مقارنة بالمجموعات الأصغر سناً، مما يؤكد الاستخدام الأوسع في أقدم فئة ديموغرافية. شركات طوكيو الناشئة تزود الآن خوارزميات تضيء مستويات النسيج الضام المفكوك بدقة 91.8%، مما يقلل الإصابة غير المقصودة ويقصر منحنيات التعلم. جراحة شبكية العين في العيادات وصلت إلى معدل نجاح جلسة واحدة 97.3%، مما يظهر كيف تهاجر الأدوات المكررة الرعاية المعقدة من المستشفيات إلى الأجنحة الخارجية. مع تحديث الإرشادات السريرية، دورات الشراء تفضل بشكل متزايد وحدات التحكم والقطع اليدوية مع وحدات الذكاء الاصطناعي القابلة للتوصيل والتشغيل التي يمكن ترقيتها من خلال البرمجيات بدلاً من تبديل الأجهزة.

الابتكار السريع للأجهزة (الروبوتات، الذكاء الاصطناعي، التصوير 4K/8K)

تجمعات اليابان المتداخلة للإلكترونيات والتكنولوجيا الطبية تسرّع الاختراقات عبر المجالات. الروبوت الجراحي hinotori حصل على تصريح محلي بأذرع ثمانية محاور ورؤية ثلاثية الأبعاد أصلية. روبوت الجراحة المجهرية من Sony يستخدم تبديل الأدوات التلقائي لتقليل وقت الإعداد ويضيف اللمس الحقيقي للحركات فائقة الخفة. تجارب جراحة الصدر مع روبوت Saroa قدمت ردود فعل القوة التي تحمي الأنسجة الهشة، تقدم ذو صلة خاصة للجراحين المبتدئين. التقدم المتوازي في مناظير 4K و8K يمنح الجراحين حقولاً عالية الدقة الفائقة تحسن تقييم الهامش. هذه التقنيات المتقاربة تعيد ضبط معايير الشراء نحو منصات تدمج البصريات والملاحة والأتمتة في نظام بيئي واحد.

تسديد الإشراف عن بُعد يسرّع الاعتماد

سياسة 2024 أعطت المستشفيات رمز تسديد واضح للتوجيه الجراحي عن بُعد، مما يتيح لخبير واحد توجيه عدة مسارح في وقت واحد. محاكاة 5G المبكرة اكتملت بدون زمن استجابة قد يعرض سلامة المريض للخطر. المراكز الريفية تصل الآن إلى مهارات كانت مركزة سابقاً في مستشفيات التعليم الحضرية. مطورو الأجهزة يستجيبون بتضمين كاميرات وأوضاع التحكم المزدوج وتدفقات البيانات المشفرة في وحدات التحكم في مرحلة التصميم. هذه السياسة ترفع الطلب قريب المدى لأن المستشفيات يمكنها تبرير إنفاق رأس المال بارتفاع الاستخدام الفوري.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية الطويلة لموافقة وإعادة موافقة PMDA | -1.4% | وطني، يؤثر على جميع فئات الأجهزة والمصنعين | متوسط المدى (2-4 سنوات) |

| التكلفة العالية للعلاجات بالخلايا الجذعية والتصنيع | -0.8% | وطني، مع تأثير خاص على شرائح العلاج المتقدمة | طويل المدى (≥ 4 سنوات) |

| نقص ممرضات/فنيي غرفة العمليات | -1.1% | وطني، مع تأثير حاد في المستشفيات الريفية والمتوسطة | قصير المدى (≤ سنتان) |

| التوحيد المعياري المحدود وقابلية التوسع | -0.6% | وطني، يؤثر على قابلية التشغيل البيني للأجهزة وبرامج التدريب | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية الطويلة لموافقة وإعادة موافقة PMDA

رغم مخططات Sakigake والمسار السريع الأخيرة، المراجعة التقنية الوسطية لـ 12 شهراً للأجهزة من الفئة II-III بالإضافة إلى تدقيق أنظمة الجودة تبطئ الإطلاقات التجارية. المخترعون يجب أن يخصصوا ميزانية للبيانات السريرية المحلية والملفات ثنائية اللغة وإعادة شهادات الجودة لخمس سنوات التي تحول رأس المال من الابتكار. الشركات الصغيرة تواجه عبئاً غير متناسب، مما يضيق المجال التنافسي ويؤخر أحياناً الأدوات الجديدة التي يمكن أن ترفع السلامة الإجرائية.

نقص ممرضات وفنيي غرفة العمليات

إصلاح أسلوب العمل يحد من العمل الإضافي للأطباء، ومعدل الشواغر الوطني للممرضات يستمر في الارتفاع، خاصة في المحافظات الريفية كثيفة الجراحة. خلال استجابة زلزال نوتو 2024، مستشفى جامعة كانازاوا الطبي عالج 421 مريض صدمة لكن أبلغ عن إجهاد طاقم غرفة العمليات الذي حد من الحالات الاختيارية لأسابيع.[2]المصدر: Uramoto H. وآخرون، "الاستجابة الأولية لزلزال نوتو 2024،" Scientific Reports، nature.com المستشفيات لذلك تعطي أولوية للأجهزة التي تقلل وقت الدورة وتؤتمت تحكم الكاميرا وتبسط تبديل الأدوات، لكن حدود القدرة المطلقة ما تزال تعدل نمو حجم الإجراء.

تحليل القطاعات

حسب المنتج: هيمنة التنظير البطني تواجه ابتكار كهروجراحي

أنظمة التنظير البطني احتلت قيادة الإيرادات بنسبة 35.16% في 2024، مؤكدة دورها الراسخ عبر التخصصات المعدية المعوية وجراحة البدانة والصفراوية الكبدية. أكثر من 700 مستشفى توظف الآن جراحين مدربين على زمالة التنظير البطني، وبيانات البقاء لخمس سنوات تعزز كفاية الطريقة الأورامية. القطاع يجذب الترقيات إلى كاميرات 4K والأدوات المفصلية، مما يدفع دورات الاستبدال بدلاً من الاعتماد للمرة الأولى. الملاقط والدباسات المحمولة تحافظ على طلب أساسي مستقر، بينما مجموعات إغلاق الجروح تنمو مع الحجم الجراحي الإجمالي. التروكار والمنفاخ وأجهزة الوصول تسجل نمواً متوسط الرقم المفرد مع امتداد المزيج الإجرائي إلى مؤشرات القولون والمستقيم والمسالك البولية وأمراض النساء.

منصات الجراحة الكهربائية، رغم أنها أصغر اليوم، تتوسع بنسبة 9.82% وترسو المحور نحو الأجنحة الرقمية الكاملة. مولدات متكاملة تتزامن مع أذرع روبوتية وتكشف مقاومة الأنسجة وتعدل توصيل الطاقة تلقائياً لتقليل الانتشار الحراري. مع اقتران هذه الأنظمة بخوارزميات الذكاء الاصطناعي التي تتنبأ بإعدادات التخثر الأمثل، أوقات الإجراء تنخفض والاتساق يرتفع. المجاهر الروبوتية والمساعدة بالحاسوب تطمس خطوط المنتج التقليدية أكثر، مما يجعل أنظمة الطاقة وحدة أساسية في النظم البيئية الذكية لغرفة العمليات. أدوات متخصصة أخرى، من المشابك المرشدة بالفلورة إلى أقلام إغلاق الأوعية، تستفيد من شهية اليابان للترقيات المتخصصة التي تعزز الدقة بدون تعطيل كبير لسير العمل. الانتقال يشير إلى أن قيمة السوق تهاجر من أجهزة وظيفة واحدة إلى توافق المنصة والتحسينات المدفوعة بالبرمجيات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نهج الإجراء: الجراحة طفيفة التوغل تعيد تشكيل المعايير

شملت الجراحة طفيفة التوغل 72.74% من جميع العمليات في 2024 وتحافظ على معدل نمو سنوي مركب 9.52% مع استمرار تراكم الأدلة على الإقامات الأقصر ومعدلات العدوى الأقل والعودة الأسرع للعمل. التصور المعدل بالذكاء الاصطناعي يحدد الآن مستويات التشريح، وتقنيات الروبوت المعيارية ذات الجراحين الاثنين في استئصال الكبد تقلل وقت العملية الوسطي إلى 156 دقيقة مع مضاعفات ضئيلة.

الجراحة المفتوحة، رغم تقلصها في المصطلحات النسبية، تبقى ضرورية للطوارئ والأورام الخبيثة المتأخرة المرحلة. المستشفيات لذلك ما تزال تشتري أجهزة شفط عالية الإنتاجية وأضواء وأجهزة سحب مصممة للحقول المفتوحة، لكن الميزانيات تتحول تدريجياً نحو مكدسات التنظير البطني وعربات الروبوت. برامج التدريب المتقاطع تتيح للجراحين التناوب بين التقنيات المفتوحة وبالتنظير البطني، مما يحافظ على أساس لطلب الأدوات عبر كلا الفئتين. النظرة تقترح أن الإطار الثنائي مفتوح-مقابل-تنظير بطني سيتلاشى، ليستبدل بسير عمل متكامل حيث المساعدات الرقمية تحسن كل حجم شق.

حسب التطبيق: قيادة العظام تلتقي بنمو أمراض النساء

حالات العظام ولدت 27.32% من إيرادات 2024 مع ارتفاع جراحات الورك والركبة والعمود الفقري مع تنكس المفاصل الديموغرافي. حصة سوق أجهزة الجراحة العامة في اليابان لتطبيقات العظام تبقى عالية لأن الملاحة المتقدمة والغرسات بدون إسمنت تطيل عمر الأطراف الاصطناعية. الأذرع الروبوتية تضبط قطع العظام ضمن تسامح أقل من المليمتر، بينما الأدلة الخاصة بالمريض تقلم دقائق غرفة العمليات والمخزون. التدخلات القلبية تتبع، مدعومة برقع جراحية وابتكارات إغلاق الأوعية. إجراءات الأعصاب تعتمد الذكاء الاصطناعي لتخطيط المسار في استئصال الأورام، رغم أن القطاع الفرعي يبقى أصغر في مصطلحات الإيراد.

أمراض النساء والمسالك البولية تسجل أسرع معدل نمو سنوي مركب 10.17% مع حصول جراحة الحوض الروبوتية على قبول شركة التأمين. الدراسات المقارنة تظهر أن تشريح العقد الليمفاوية الروبوتي يسترد عقد أكثر من التنظير البطني التقليدي بدون إضافة مراضة. اعتماد ليزر الثوليوم الليفي في إدارة حصى الكلى يقسم وقت السلة إلى النصف ويقلل مخاطر الإصابة الحرارية. التلقيح المتبادل للأدوات، مثل المناظير المرنة المصممة أصلاً للعمل القولوني المستقيمي المعاد تصميمها الآن لاستئصال الرحم، يحفز مبيعات الملحقات. التطبيقات الصغيرة الأخرى، بما في ذلك جراحة الصدر والبدانة، تستفيد من مناظير عالية الدقة ودباسات متقدمة تقصر خطوط الدبوس وتقلل معدلات التسرب.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفى تتحدى بابتكار ASC

المستشفيات سيطرت على 70.37% من إيرادات 2024 مع ربط المراكز الثلاثية الجراحة مع الرعاية الحرجة والتصوير ومتابعة الأورام. من المتوقع أن ينمو هذا القطاع بشكل كبير مع اكتمال توسعات أبراج الأسرة في طوكيو وأوساكا. المستشفيات الجامعية تقود نشر غرفة العمليات الذكية مع كاميرات ثلاثية الأبعاد مثبتة في السقف ولوحات معلومات متكاملة تسحب بيانات المختبر والأشعة إلى عروض الوقت الفعلي.

مراكز الجراحة النهارية تنمو بنسبة 10.01% لأن نماذج سداد اليوم الواحد تتماشى مع التقنيات طفيفة التوغل التي تتطلب مراقبة أقصر. الأجهزة المشتراة من قبل ASCs تؤكد على الحمولة وواجهات شاشة اللمس ودوران التعقيم السريع. العيادات المتخصصة، غالباً مملوكة من الطبيب، تمدد قدرات الطوارئ مع أجهزة تخدير درجة المستشفى، مما يظهر كيف تهاجر المعدات المتقدمة إلى إعدادات المجتمع. مدراء الشراء في هذه المراكز يعطون أولوية لاستجابة خدمة البائع والضمانات المعيارية التي تطابق نماذج التدفق النقدي الأكثر إحكاماً. مزيج المستخدم النهائي المتغير يحفز المصنعين لتصميم منصات قابلة للتوسع تحقق أداءً متطابقاً في غرف العمليات 20 متر مربع وفي الأجنحة الهجينة 100 متر مربع.

التحليل الجغرافي

طلب اليابان على الأجهزة الجراحية يتجمع حول ممرات طوكيو وأوساكا وناغويا الحضرية حيث تتقارب الكثافة السكانية ومستشفيات التعليم وتمويل المشاريع. المراكز الحضرية تجرب الروبوتات الجديدة تحت دراسات مشتركة بين شركات الأجهزة الناشئة والجراحين الأكاديميين، مما يقصر دورات من المختبر إلى السرير. المحافظات الريفية، بالمقابل، تصارع مع نقص الجراحين وتعتمد على وحدات تحكم 5G telepresence مرتبطة بخبراء حضريين. وزارة الاقتصاد والتجارة والصناعة تدعم ترقيات المصانع الإقليمية بحيث يمكن لصناع البصريات في كيوشو وشركات التصنيع الدقيق في توهوكو توريد الروبوتات الجراحية المحلية، مما يعزز الاستقلالية الاستراتيجية.

السياسة عبر الإقليمية مثل سداد الإشراف عن بُعد تقلل التفاوت في النتائج لأن جراح كبير في طوكيو يمكنه توجيه ثلاث غرف ريفية في الوقت الفعلي. استجابة ما بعد الزلزال في محافظة إيشيكاوا أظهرت أن المستشفيات المجهزة بأبراج التنظير البطني المحمولة استأنفت العمليات الاختيارية أسرع من المرافق المفتوحة فقط، مما يعزز الرابط بين مرونة الجهاز ومرونة النظام.

الداخلون الأجانب غالباً ما يؤسسون فرق وصول السوق في منطقة الأعمال الدولية في أوساكا، مستفيدين من معرض Japan Health 2025 القادم لعرض النماذج الأولية قبل تقديم PMDA الرسمي. الأبطال المحليون مثل Olympus يسجلون 11% من الإيرادات العالمية داخل اليابان ويستخدمون القرب من العملاء لتغذية راجعة للتصميم التكراري. Terumo تستفيد من مركز طوكيو للبحث والتطوير لخلق منصات مشتركة قائمة على القسطرة يمكن ربطها مع أدوات إغلاق الأوعية في مناقصات موحدة. المشهد الجغرافي لذلك يدمج جزر الابتكار المركزة مع الطلب الوطني الواسع، مما يتطلب سلاسل توريد يمكنها تجديد المواد الاستهلاكية بسرعة ومهندسي الخدمة الميدانية على الصعيد الوطني.

المشهد التنافسي

سوق أجهزة الجراحة العامة في اليابان يعرض تركيزاً معتدلاً حيث الشركات الناشئة والداخلون التقنيون يزيدون الاضطراب من خلال اختراقات متخصصة. Olympus تستفيد من هيمنة التصوير بالمنظار ودورات منتج 4K للدفاع عن عقود القاعدة المثبتة، محتوية على 11% من الإيرادات العالمية محلياً. Terumo تواءم ابتكارات القسطرة مع أنظمة إغلاق الأوعية الآلية وتشارك مع شركة البحث التعاقدي NAMSA لتقصير جداول التجارب الزمنية للمنتجات المجمعة.

Intuitive Surgical تحافظ على مواضع وحدة تحكم da Vinci مستقرة بطرح حزم تدريب وحدة تحكم مزدوجة، لكن تواجه منافسة من hinotori من Medicaroid وروبوتات الجراحة المجهرية من Sony المبنية للمريحية اليابانية. Johnson & Johnson MedTech تدمج غرسات DePuy مع أنظمة طاقة Ethicon من خلال النظام البيئي الرقمي Polyphonic الذي يشارك التحليلات في الوقت الفعلي عبر عائلات الأجهزة، مما يرفع تكاليف التبديل للمستشفيات. منصة Mako من الجيل القادم من Stryker مع قدرات متعددة المفاصل تقوي بصمات العظام وتربط مبيعات الغرسة بمعدات رؤوس الأموال.

عمالقة الإلكترونيات المحلية الداخلة للروبوتات تغير توازن القوى لأنها تجلب معرفة متقدمة بالمستشعر والمحرك والكاميرا بالإضافة إلى مقياس التصنيع درجة المستهلك. الشركات الناشئة مثل Riverfield وF.MED تستهدف منافذ الصدر والجراحة المجهرية مع ردود فعل القوة وأذرع صغيرة المقياس تناسب غرف العمليات الأصغر، مما يجذب اهتمام صناديق المشاريع المتماشية مع السياسة الصناعية الوطنية. الشركات الأجنبية متوسطة الحجم الساعية للدخول غالباً ما تتعاون مع موزعين محليين لتصفح تقديمات PMDA ومنظمات شراء مجموعة المستشفى. الميزة التنافسية لذلك تتحول نحو عمق النظام البيئي: الشركات القادرة على دمج الأدوات والبرمجيات والخدمات في عرض واحد متوافق مع الاشتراك مهيأة لتوسيع حافتها مع تفضيل نماذج السداد للمدفوعات القائمة على النتائج.

قادة صناعة أجهزة الجراحة العامة في اليابان

-

Boston Scientific Corporation

-

Medtronic plc

-

B. Braun SE

-

Johnson & Johnson (Ethicon & DePuy Synthes)

-

Stryker Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: مستشفى جامعة جونتيندو وIntuitive Surgical اتفقا على فتح أول موقع مراقبة برنامج da Vinci Total في اليابان لتدريب فرق متعددة الأقسام وتوسيع قدرة الجراحة الروبوتية.

- مايو 2024: OrthAlign أطلقت نظام ملاحة Lantern في اليابان من خلال شريك التوزيع طويل الأمد، مضيفة إلى مجموعة أدوات العظام الرقمية.

- أبريل 2024: Asensus Surgical وقعت صفقة إيجار مع مستشفى سينداي توكوشوكاي لنظام Senhance الجراحي، مما يشير إلى استمرار وضع وحدات تحكم التنظير البطني الرقمي.

نطاق تقرير سوق أجهزة الجراحة العامة في اليابان

حسب نطاق التقرير، الأجهزة الجراحية تخدم غرضاً محدداً أثناء الجراحة. عادة، الأجهزة الجراحية لها استخدام عام، بينما بعض الأدوات المحددة مصممة لإجراءات أو جراحات محددة. السوق الياباني لأجهزة الجراحة العامة مقسم حسب المنتج (الأجهزة المحمولة، أجهزة التنظير البطني، الأجهزة الكهروجراحية، أجهزة إغلاق الجروح، التروكار وأجهزة الوصول، ومنتجات أخرى)، والتطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظام، الأعصاب، تطبيقات أخرى). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة |

| أجهزة التنظير البطني |

| الأجهزة الكهروجراحية |

| أجهزة إغلاق الجروح |

| التروكار وأنظمة الوصول |

| الأنظمة الروبوتية والمساعدة بالحاسوب |

| أجهزة أخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل |

| أمراض النساء والمسالك البولية |

| أمراض القلب |

| العظام |

| الأعصاب |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة النهارية |

| العيادات المتخصصة |

| حسب المنتج | الأجهزة المحمولة |

| أجهزة التنظير البطني | |

| الأجهزة الكهروجراحية | |

| أجهزة إغلاق الجروح | |

| التروكار وأنظمة الوصول | |

| الأنظمة الروبوتية والمساعدة بالحاسوب | |

| أجهزة أخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التوغل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب | |

| العظام | |

| الأعصاب | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة النهارية | |

| العيادات المتخصصة |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة الجراحة العامة في اليابان؟

حجم السوق الياباني لأجهزة الجراحة العامة هو 0.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.43 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يقود الإيرادات في مساحة الأجهزة الجراحية في اليابان؟

أجهزة التنظير البطني احتلت حصة 35.16% في عام 2024، الأعلى بين جميع فئات المنتجات.

لماذا تنمو مراكز الجراحة النهارية أسرع من المستشفيات؟

نماذج السداد لليوم الواحد مجتمعة مع التقنيات طفيفة التوغل تدفع معدل نمو سنوي مركب 10.01% لمراكز النهار، مقارنة بنمو أبطأ لأجنحة عمليات المستشفى.

ما العقبة التنظيمية التي تؤثر أكثر على إطلاق الأجهزة الجديدة في اليابان؟

دورات موافقة وإعادة موافقة وكالة الأدوية والأجهزة الطبية الطويلة، التي تستغرق غالباً 12 شهراً أو أكثر، تبقى أكبر حاجز للداخلين المبتكرين.

كيف يؤثر تقدم السن في سكان اليابان على طلب الأجهزة الجراحية؟

مع 20% من السكان بالفعل 75 عاماً أو أكبر، تعقيد الإجراء والحجم يرتفعان بحدة، مما يدفع المستشفيات لاعتماد الأنظمة الروبوتية والمحسنة بالذكاء الاصطناعي التي تحافظ على الجودة بينما تخفف إجهاد القوى العاملة.

أي مجال تطبيق يتوسع بأسرع وتيرة؟

جراحات أمراض النساء والمسالك البولية، مدعومة بالمساعدة الروبوتية والتصوير الأفضل، تنمو بنسبة 10.17% سنوياً حتى عام 2030.

آخر تحديث للصفحة في: