حجم وحصة سوق أجهزة القلب والأوعية الدموية في اليابان

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

| حجم السوق (2025) | 3.34 مليار دولار أمريكي |

| حجم السوق (2030) | 4.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.79% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القلب والأوعية الدموية في اليابان بواسطة مردور إنتليجنس

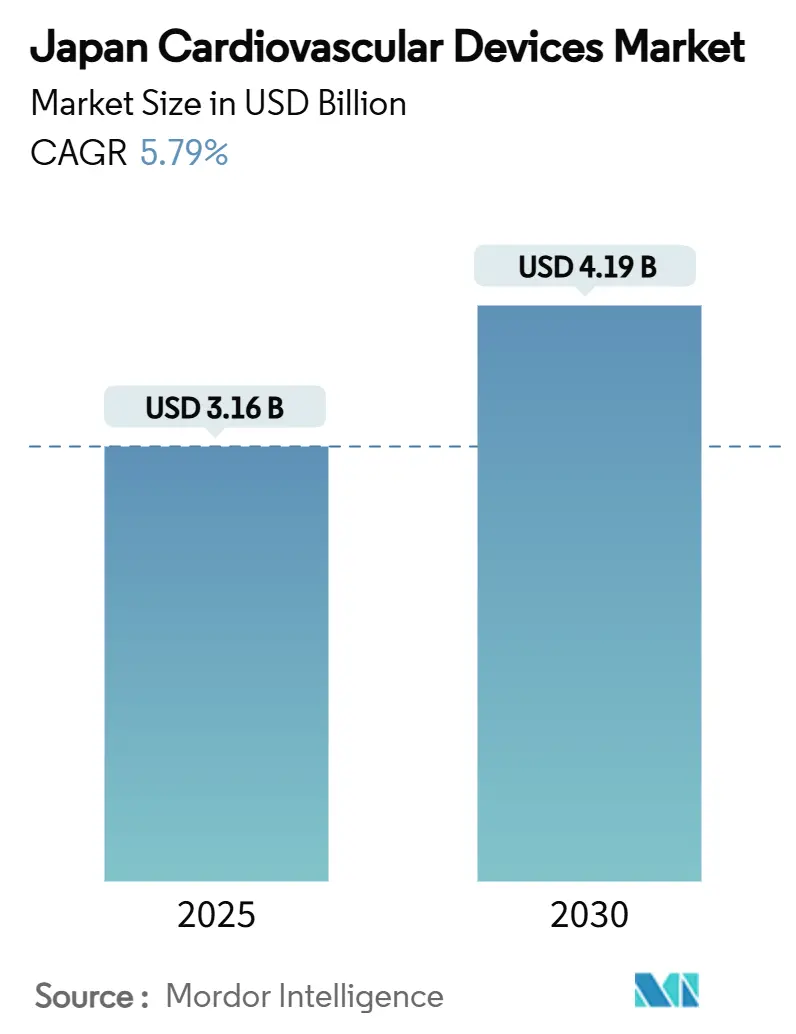

يبلغ حجم سوق أجهزة القلب والأوعية الدموية في اليابان 3.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.19 مليار دولار أمريكي في عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.79% خلال هذه الفترة. هذا التوسع مدفوع بشيخوخة السكان، وإصلاحات السداد على المستوى الوطني التي تفضل التدخلات طفيفة التوغل، والاعتماد السريع لتقنيات التشخيص عن بعد. اشتدت المنافسة حيث يستخدم المبتكرون الدوليون مسارات الموافقة المعجلة مثل ساكيغاكي للحصول على الجذب، بينما تستفيد الشركات المحلية من شبكات التوزيع العميقة. دورات خفض الأسعار تحت التأمين الصحي الوطني (إن إتش آي) تطبق ضغطاً مستمراً على الهوامش، مما يجبر المصنعين على التمييز من خلال المواد الذكية، وتكامل الذكاء الاصطناعي، والتصغير. في الوقت نفسه، نقص في أخصائيي الفيزيولوجيا الكهربائية يحد من النمو للعلاجات المعقدة لاضطراب النظم، لكنه يسرع أيضاً الاستثمار في أنظمة التخطيط الآلي والتدفقات المبسطة. بشكل عام، يستمر سوق أجهزة القلب والأوعية الدموية في اليابان في النمو حتى مع انكماش السكان الوطني لأن وتيرة أمراض القلب والأوعية الدموية المرتبطة بالعمر تفوق الانخفاض الديموغرافي [meti.go.jp].

النقاط الرئيسية للتقرير

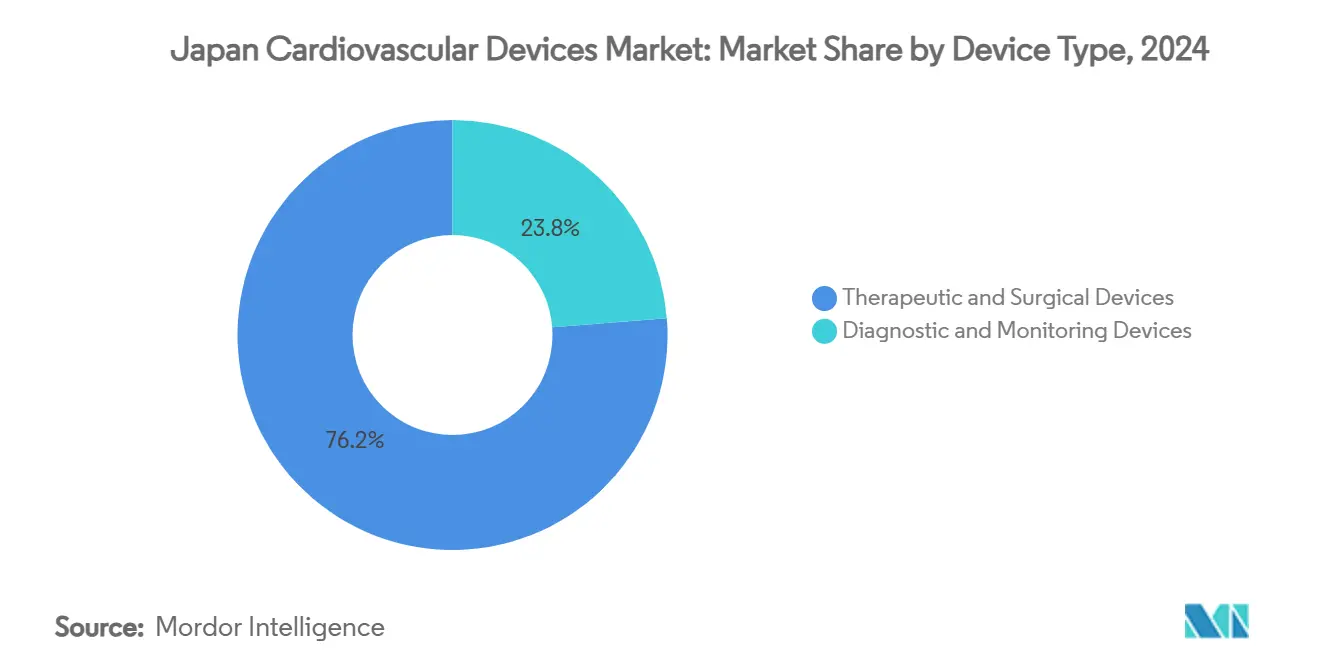

- حسب نوع الجهاز، استحوذت الأجهزة العلاجية والجراحية على 76.24% من حصة سوق أجهزة القلب والأوعية الدموية في اليابان في عام 2024.

- من المتوقع أن تسجل أجهزة التشخيص والمراقبة أسرع معدل نمو سنوي مركب قدره 6.98% من عام 2025 إلى 2030.

- حسب التطبيق، تصدر مرض الشريان التاجي بنسبة 42.56% من إيرادات حجم سوق أجهزة القلب والأوعية الدموية في اليابان في عام 2024. من المتوقع أن تتوسع عيوب القلب الهيكلية والخلقية بمعدل نمو سنوي مركب قدره 7.14% بين عامي 2025 و2030.

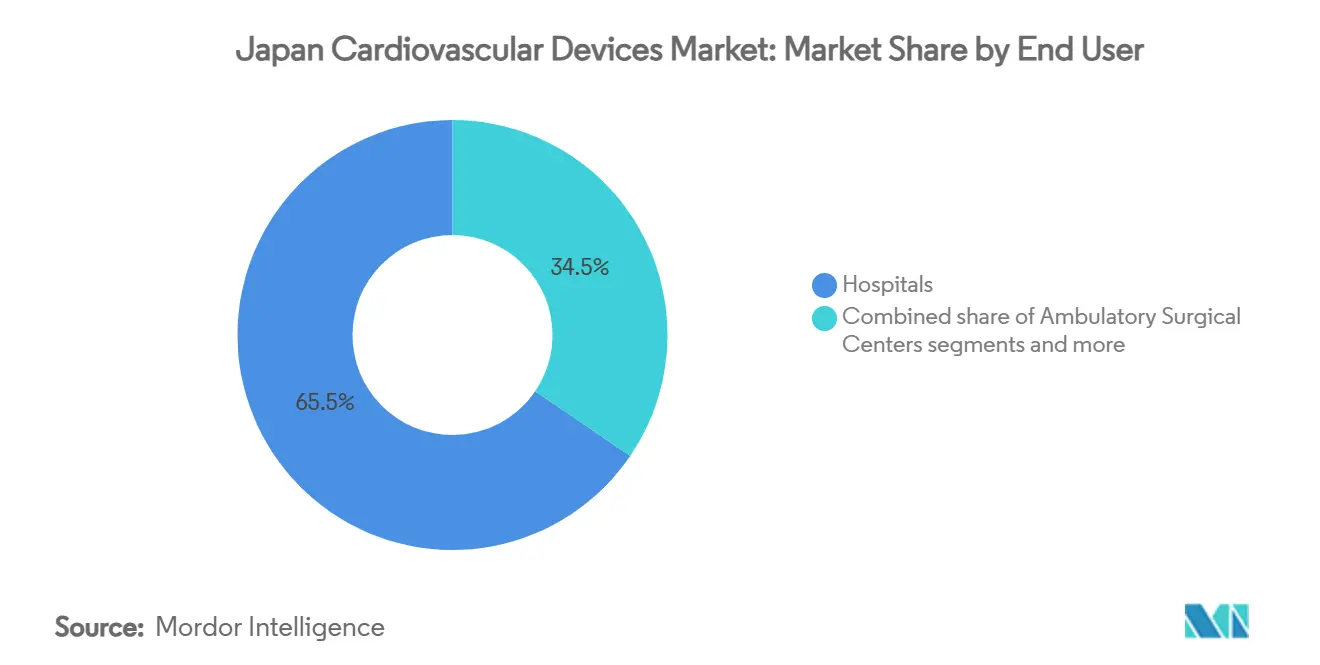

- حسب المستخدم النهائي، استحوذت المستشفيات ومراكز القلب على 65.49% من الحصة في عام 2024، بينما تتقدم مراكز الجراحة النهارية بمعدل نمو سنوي مركب قدره 6.75% حتى عام 2030

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في اليابان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان تكثف عبء أمراض القلب في اليابان | +2.1% | وطني، مع تأثير أعلى في المحافظات الريفية | طويل المدى (≥ 4 سنوات) |

| التنفيذ على المستوى الوطني لرموز السداد المتقدمة لـ تافي وبي سي آي | +1.4% | وطني، مع تركيز في المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| انتشار عالٍ لبرامج الفحص باستخدام إي سي جي وهولتر في العيادات المجتمعية | +1.2% | وطني، مع اعتماد مبكر في طوكيو، أوساكا، كيوتو | متوسط المدى (2-4 سنوات) |

| المنح الحكومية الداعمة للبحث والتطوير المحلي في العلاجات القائمة على القسطرة | +0.7% | وطني، مع التركيز على التجمعات الصناعية | طويل المدى (≥ 4 سنوات) |

| ارتفاع في البنية التحتية لمختبرات القسطرة الخاصة عبر المدن الثانوية | +0.6% | إقليمي، مُتركز في مدن الدرجة الثانية | متوسط المدى (2-4 سنوات) |

| تفضيل إصلاحات الصمامات طفيفة التوغل بين كبار السن | +0.9% | وطني، مع اعتماد أعلى في مراكز القلب الرئيسية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان تكثف عبء أمراض القلب

حوالي 29.1% من المواطنين اليابانيين الآن فوق سن 65 عاماً، وهي أعلى نسبة عالمياً. هذا الاتجاه الديموغرافي يترابط مع ارتفاع انتشار الرجفان الأذيني، وفشل القلب، وتضيق الصمام الأبهري، مما يعزز الطلب طويل المدى على الدعامات، والصمامات، وأجهزة تنظيم ضربات القلب، وأجهزة المراقبة التشخيصية. موت القلب المفاجئ يودي بالفعل بحياة أكثر من 80,000 ياباني كل عام[1]المصدر: إيكيدا ت. وآخرون، "بيان إجماع جمعية نظم القلب اليابانية / جمعية الدورة الدموية اليابانية 2025 حول الاستخدام المناسب لمخططات القلب الكهربائية المتنقلة والقابلة للارتداء،" jstage.jst.go.jp . بيانات الفوج التي تشمل 3.5 مليون بالغ في سن العمل تظهر قفزة بنسبة 96% في النتائج القلبية الوعائية السلبية بين الأفراد الذين يعانون من تشوهات كبيرة في إي سي جي. هذه الإحصائيات تعزز عزم الحكومة على تمويل برامج الفحص الوقائي والعلاجات القائمة على الأجهزة على المستوى الوطني.

رموز السداد على المستوى الوطني لـ تافي وبي سي آي

منذ عام 2021، حسّنت وزارة الصحة والعمل والرفاه اليابانية (إم إتش إل دبليو) باستمرار جداول السداد لزراعة الصمام الأبهري عبر القسطرة (تافي) والتدخل التاجي عبر الجلد (بي سي آي). نماذج الفعالية من حيث التكلفة تشير إلى أن تافي مهيمن اقتصادياً للمرضى متوسطي المخاطر وفعال من حيث التكلفة للفئات قليلة المخاطر، مع نسب إضافية أقل بكثير من معيار 5 مليون ين ياباني لكل سنة حياة معدلة حسب الجودة. الرموز الموسعة تُكبر مجموعة المرضى المؤهلين وتحفز المستشفيات على الاستثمار في التصوير، وأنظمة احتياطي التدفق الجزئي، ومنصات الدعامات الجديدة.

انتشار عالٍ لفحص إي سي جي في العيادات المجتمعية

الفحوصات السنوية الإلزامية لإي سي جي لكل موظف يبلغ من العمر 35+ عاماً تترجم إلى حوالي 40 مليون تسجيل كل عام. التوجيهات المحدثة لعام 2025 من جمعية نظم القلب اليابانية تشجع الاستخدام السريري لأجهزة إي سي جي القابلة للارتداء، مما يغذي الطلب على أجهزة المراقبة المرتبطة بالسحابة التي تدفع البيانات إلى خوارزميات الذكاء الاصطناعي للفرز والكشف المبكر [jstage.jst.go.jp]. الفحص الواسع الانتشار يدفع الإحالة المبكرة للاستئصال، أو زراعة أجهزة تنظيم ضربات القلب، أو العلاج الدوائي، مما يرفع بشكل غير مباشر مبيعات الأجهزة العلاجية.

تفضيل إصلاحات الصمامات طفيفة التوغل

إرشادات جمعية الدورة الدموية اليابانية توصي الآن بـ تافي للمرضى ≥ 80 عاماً، مشيرة إلى انخفاض معدل الوفيات في المستشفى مقارنة باستبدال الصمام الجراحي [jacc.org]. استجب صانعو الأجهزة بتخصيص أنظمة التوصيل للتشريح الآسيوي الأصغر وبإطلاق أجهزة تنظيم ضربات القلب بدون أقطاب وأجهزة إزالة الرجفان تحت الجلد المناسبة للمرضى المسنين الهشين. الاعتماد السريع في المراكز عالية الحجم يجعل أجهزة القلب الهيكلية واحدة من أسرع مجمعات الإيرادات نمواً داخل سوق أجهزة القلب والأوعية الدموية في اليابان.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انكماش أحجام الإجراءات الإجمالية بسبب التأجيلات المرتبطة بكوفيد | -1.0% | وطني، مع تأثير أكبر في المراكز الحضرية | قصير المدى (≤ سنتان) |

| المراقبة الصارمة لما بعد التسويق من قِبل بي إم دي إيه ترفع تكاليف الامتثال | -0.9% | وطني، يؤثر على جميع فئات الأجهزة | متوسط المدى (2-4 سنوات) |

| سياسات مراجعة الأسعار تحت إن إتش آي تخفض أسعار الأجهزة | -1.3% | وطني، مع تأثير أكبر في المراكز عالية الحجم | متوسط المدى (2-4 سنوات) |

| نقص المواهب في تخصص الفيزيولوجيا الكهربائية الفرعي يحد من اعتماد الاستئصال | -0.8% | وطني، مع تأثير حاد في المناطق الريفية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سياسات مراجعة الأسعار تحت إن إتش آي تقلل من أسعار الأجهزة

مراجعة أسعار إن إتش آي كل سنتين خفضت سداد القسطرة البالونية من 300,000 ين ياباني إلى 32,000 ين ياباني والدعامات المطلية بالدواء من 421,000 ين ياباني إلى 136,000 ين ياباني بين عامي 2022 و2024. مجلس التأمين الطبي الاجتماعي المركزي يتوقع خفضاً إضافياً بنسبة 4% في عام 2025 بعد اكتشاف تباين بنسبة 6% بين أسعار الفواتير وتكاليف الشراء في العالم الحقيقي. التآكل المستمر للأسعار يجبر المصنعين على إطلاق ترقيات ذات قيمة مضافة فقط للحفاظ على مسارات الإيرادات.

نقص المواهب في تخصص الفيزيولوجيا الكهربائية الفرعي

لدى اليابان حوالي 40% أخصائيي فيزيولوجيا كهربائية أقل للفرد مقارنة بالولايات المتحدة. هذا النقص يحد من اعتماد قسطرات الاستئصال المتقدمة ومنصات التخطيط ثلاثي الأبعاد خارج الجامعات الكبرى. توسع مستشفى جامعة طوكيو في الزمالات، لكن دورة التدريب متعددة السنوات تعني أن الفجوة ستستمر حتى عام 2030. يواجه البائعون ذلك ببرامج الملاحة الآلية وأجهزة استئصال الحقل النبضي أحادية اللقطة التي تقصر الإجراءات وتخفض عتبات مهارة المشغل.

تحليل القطاعات

حسب نوع الجهاز: هيمنة علاجية تلتقي مع الابتكار التشخيصي

ولدت الأجهزة العلاجية والجراحية 76.24% من إيرادات عام 2024. الدعامات التاجية، وزراعات إدارة النظم، وصمامات القلب تقود المجموعة، حتى لو أن تخفيضات الأسعار كل سنتين تتحدى المنصات التقليدية. الاتجاهات الناشئة تشمل البالونات المطلية بالدواء للآفات المعقدة والدعامات الخالية من البوليمر التي تهدف لتسريع الشفاء البطاني.

أجهزة التشخيص والمراقبة تشكل حالياً 23.76% من القيمة لكنها ستتفوق على العلاجات بمعدل نمو سنوي مركب قدره 6.98%. أجهزة مراقبة القلب عن بعد، ومحللات إي سي جي المعززة بالذكاء الاصطناعي، وأجهزة الاستشعار الهيموديناميكية المنزلية تتصدر النمو. تخفيف قواعد الإعلان المباشر للمستهلك لعام 2025 عزز بالفعل مبيعات التجزئة لرقع إي سي جي القابلة للارتداء. العيادات المجتمعية تربط هذه الأجهزة بمنصات السحابة، مما يسمح لأطباء القلب في المراكز الحضرية بتفسير بيانات المرضى الريفيين في الوقت الفعلي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: زخم القلب الهيكلي يتفوق على التركيز التاجي التقليدي

مرض الشريان التاجي يبقى أكبر تطبيق، مطالباً بـ 42.56% من حصة سوق أجهزة القلب والأوعية الدموية في اليابان في عام 2024. أحجام بي سي آي العالية وارتفاع انتشار السكري يحافظان على الطلب على الدعامات المطلية بالدواء والتصوير المقطعي للتماسك البصري (أو سي تي).

علاجات عيوب القلب الهيكلية والخلقية تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.14%. الاعتماد الواسع لـ تافي، ومشابك إصلاح الصمام التاجي، والتقنيات الثلاثية الناشئة يعيد تشكيل المزيج الإجرائي. الشركات المحلية مثل جابان لايف لاين تتشارك مع مبتكري الصمامات الأجانب لتخصيص الأجهزة للتشريح الياباني.

حلول فشل القلب واعتلال عضلة القلب-أجهزة المساعدة البطينية، ومسجلات الحلقة القابلة للزراعة، والتحويلات الاستشعارية للضغط-تحتل مكانة متنامية حيث تحديثات الإرشادات تؤكد على العلاج المبكر بالأجهزة. اضطراب النظم واضطرابات التوصيل تنمو بثبات لكن دون الإمكانات بسبب فجوة مواهب الفيزيولوجيا الكهربائية، بينما مرض الأوعية المحيطية يحصل على دفعة من حملات الإقلاع عن التدخين على المستوى الوطني التي تسلط الضوء على فحص نقص تروية الأطراف.

حسب المستخدم النهائي: الأماكن النهارية تتحدى هيمنة المستشفيات

استحوذت المستشفيات ومراكز القلب على 65.49% من الإيرادات في عام 2024، مدعومة بمختبرات القسطرة كاملة الخدمة وغرف العمليات المختلطة. لكن تشديد السداد والدفع لإقامات أقصر يوجه إجراءات مختارة إلى مواقع متخصصة للمرضى الخارجيين. حجم سوق أجهزة القلب والأوعية الدموية في اليابان في المستشفيات متوقع أن يتقدم بمعدل نمو سنوي مركب قدره 4.9%، أبطأ من السوق الإجمالي.

مراكز الجراحة النهارية مقرر أن تنتج أسرع معدل نمو سنوي مركب قدره 6.75%، مغذاة بأجنحة بي سي آي المبسطة ومبادرات تافي في نفس اليوم. تجتذب المرضى الحضريين الباحثين عن الراحة ومدفوعات أقل. عيادات أمراض القلب/الفيزيولوجيا الكهربائية تزدهر على متابعات الأجهزة ورعاية ما بعد الاستئصال، بينما برامج الرعاية المنزلية والمراقبة عن بعد، رغم صغرها، تتوسع بسرعة حيث شركات التأمين تسدد إدارة فشل القلب عن بعد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

المناطق الحضرية الكبرى-طوكيو، أوساكا-كانساي، وناغويا-تشوكيو-تتركز فيها معظم إجراءات القلب والأوعية الدموية عالية التعقيد لأنها تضم مستشفيات أكاديمية من الدرجة الأولى ومشغلين ذوي خبرة. هذه المناطق تستحوذ على أكثر من نصف إيرادات سوق أجهزة القلب والأوعية الدموية في اليابان. بالمقابل، محافظات توهوكو وشيكوكو الريفية تعاني من نقص في الأخصائيين؛ ومن ثم أجهزة المراقبة عن بعد ترى طلباً غير متناسب هناك. السياسة الوطنية تستهدف سد الفجوة من خلال "رؤية صناعة الأجهزة الطبية 2024،" والتي تمول التجارب السريرية اللامركزية وتدعم طرح أمراض القلب عن بعد.

تجمعات التقنيات الصحية الإقليمية تظهر: كيوشو تركز على البحث والتطوير للقسطرة، بينما هوكوريكو تروج لرقع المواد الحيوية المصنوعة من المعرفة التقنية الحيوية الإقليمية. معرض جابان هيلث 2025 القادم في أوساكا سيعرض هذه الابتكارات المحلية للمستثمرين العالميين[2]المصدر: ديبا نارواني، "جابان هيلث 2025 لثورة في الرعاية الصحية على المسرح العالمي،" worldhealthexpo.com . مسارات الطلب تتباين حسب عبء المرض: أوكيناوا، رغم ديموغرافيتها الأصغر، تنفق بكثافة على إدارة النظم بسبب متلازمة بروغادا المرتبطة وراثياً، بينما سكان هوكايدو الأكبر سناً يدفعون أحجام إصلاح الصمامات.

التغطية الشاملة في اليابان تضمن أن حتى المحافظات النائية لديها وصول أساسي لـ بي سي آي وزراعة أجهزة تنظيم ضربات القلب. لكن أوقات انتظار الإجراءات تبقى أطول خارج المناطق الحضرية، مما يضخم أهمية برامج الكشف المبكر. طرح الصحة الإلكترونية الوطني يهدف لربط كل عيادة ريفية بتحليلات إي سي جي السحابية بحلول عام 2027، مما يدمج أكثر الطلب الإقليمي في سوق أجهزة القلب والأوعية الدموية في اليابان واحد ومدفوع بالبيانات.

المشهد التنافسي

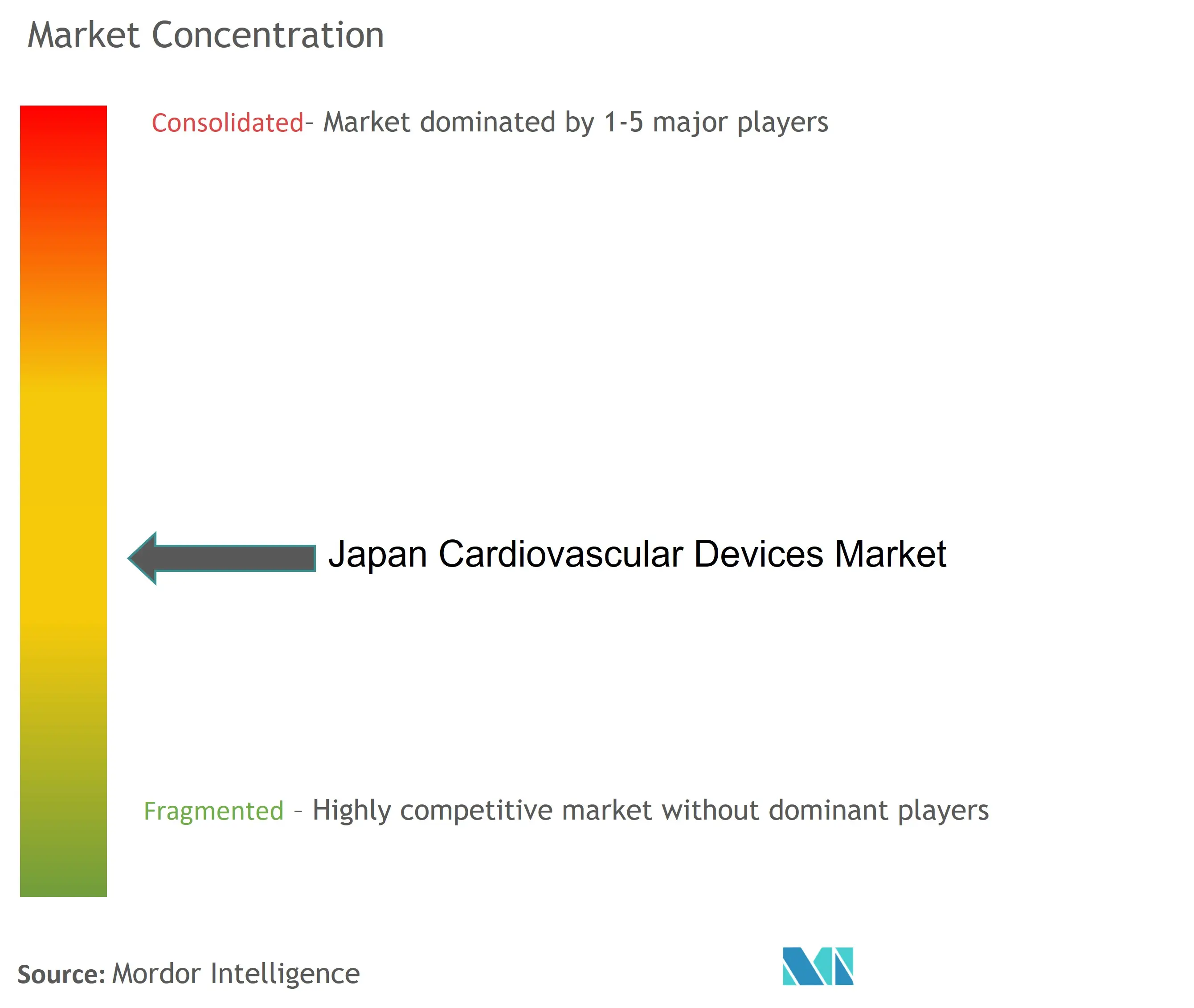

العمالقة العالميون-ميدترونيك، أبوت، بوسطن ساينتيفيك، وجونسون آند جونسون- بينما الأبطال المحليون مثل تيرومو، أساهي إنتيك، فوكودا دينشي، وجابان لايف لاين يجلبون حصة مشتركة إلى ما يقارب أكثر من نصف إيرادات السوق. هذا التكوين يشير إلى بيئة متركزة بشكل معتدل. الحركات الأخيرة توضح الأولوية المزدوجة للقيادة التكنولوجية والوجود المحلي: اشترت جي إي هيلث كير الـ 50% المتبقية من نيهون ميدي-فيزيكس لتعميق وصول التصوير التشخيصي، وكانيكا اشترت إندوستريم ميديكال للحصول على براءة اختراع القسطرة المحسنة لمرض القلب الهيكلي.

ضغط تآكل الأسعار يحث موردي الطبقة الثانية على تجميع حزم الخدمة-التحليلات التنبؤية، والتدريب، وإدارة المخزون-لحماية الهوامش. الذكاء الاصطناعي يصبح مميزاً: منصة نيهون كوهدين للذكاء الاصطناعي إي سي جي تستهدف كشف الرجفان الأذيني الصامت في كبار السن، بينما أومرون يدمج العلاج الرقمي لارتفاع ضغط الدم في أجهزة مراقبة ضغط الدم للاستخدام المنزلي [nature.com]. نقص المواهب في الفيزيولوجيا الكهربائية يؤثر أيضاً على الاتجاه الاستراتيجي: البائعون يتسابقون لتطوير قسطرات استئصال الحقل النبضي التي تقلل منحنيات التعلم والتعرض للإشعاع.

فرص المساحة البيضاء تشمل الطعوم الخاصة بالمريض المنتجة عبر الطباعة ثلاثية الأبعاد، ورقع الأوعية القابلة للتحلل الحيوي مثل منصة تييجين المعتمدة من بي إم دي إيه، وأجهزة المساعدة البطينية المدمجة المصممة للمرضى الآسيويين منخفضي مؤشر كتلة الجسم. تستمر صناعة أجهزة القلب والأوعية الدموية في اليابان في شهادة تحالفات تتزاوج البحث والتطوير الخارجي مع الفطنة التوزيعية اليابانية، كما يوضح عرض بوسطن ساينتيفيك لأخصائي تفتيت الحصى بالليزر بولت ميديكال الهادف لإدارة الآفات المتكلسة في كبار السن

قادة صناعة أجهزة القلب والأوعية الدموية في اليابان

-

أبوت لابوراتوريز

-

بوسطن ساينتيفيك كوربوريشن

-

كاردينال هيلث إنك

-

إدواردز لايف ساينسيز

-

ميدترونيك بي إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أطلقت ميدترونيك أورورا إي في-آي سي دي، مزيل الرجفان الخارجي الوعائي المعتمد من منظمي اليابان

- مارس 2025: استحوذت كانيكا على 96.8% من إندوستريم ميديكال، مضيفة تقنية القسطرة القابلة للتوجيه إلى محفظة القلب والأوعية الدموية الخاصة بها

- يناير 2025: وافقت بوسطن ساينتيفيك على شراء بولت ميديكال، موسعة عرضها لتفتيت الحصى داخل الأوعية

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في اليابان

أمراض القلب والأوعية الدموية هي مجموعة من اضطرابات القلب والأوعية الدموية التي تشمل مرض القلب التاجي، ومرض الشرايين المحيطية، وأمراض القلب الخلقية، والمرض الدماغي الوعائي. أجهزة القلب والأوعية الدموية تُستخدم لعلاج أو منع حالات القلب والأوعية الدموية المختلفة.

سوق أجهزة القلب والأوعية الدموية في اليابان مقسم حسب نوع الجهاز (أجهزة التشخيص والمراقبة (مخطط القلب الكهربائي (إي سي جي)، مراقبة القلب عن بعد، وأجهزة التشخيص والمراقبة الأخرى) والأجهزة العلاجية والجراحية (أجهزة مساعدة القلب، أجهزة إدارة نظم القلب، القسطرة، الطعوم، صمامات القلب، الدعامات، والأجهزة العلاجية والجراحية الأخرى). التقرير يقدم القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص | أنظمة إي سي جي | |

| مراقب القلب عن بعد | ||

| التصوير بالرنين المغناطيسي للقلب | ||

| الأشعة المقطعية للقلب | ||

| الإيكو / الموجات فوق الصوتية | ||

| أنظمة احتياطي التدفق الجزئي (إف إف آر) | ||

| الأجهزة العلاجية والجراحية | الدعامات التاجية | الدعامات المطلية بالدواء |

| الدعامات المعدنية العارية | ||

| الدعامات القابلة للامتصاص الحيوي | ||

| القسطرات | قسطرات البالون بي تي سي إيه | |

| قسطرات آي في يو إس/أو سي تي | ||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | |

| مزيلات الرجفان القابلة للزراعة | ||

| أجهزة العلاج بالمزامنة القلبية | ||

| صمامات القلب | تافر/تافي | |

| الصمامات الميكانيكية | ||

| صمامات الأنسجة/البيولوجية الاصطناعية | ||

| أجهزة المساعدة البطينية | ||

| القلوب الاصطناعية | ||

| الطعوم والرقع | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| مرض الشريان التاجي |

| اضطراب النظم واضطرابات التوصيل |

| فشل القلب واعتلال عضلة القلب |

| عيوب القلب الهيكلية والخلقية |

| مرض الأوعية المحيطية |

| المستشفيات والعيادات |

| مراكز الجراحة النهارية |

| أخرى |

| حسب نوع الجهاز | أجهزة التشخيص | أنظمة إي سي جي | |

| مراقب القلب عن بعد | |||

| التصوير بالرنين المغناطيسي للقلب | |||

| الأشعة المقطعية للقلب | |||

| الإيكو / الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الجزئي (إف إف آر) | |||

| الأجهزة العلاجية والجراحية | الدعامات التاجية | الدعامات المطلية بالدواء | |

| الدعامات المعدنية العارية | |||

| الدعامات القابلة للامتصاص الحيوي | |||

| القسطرات | قسطرات البالون بي تي سي إيه | ||

| قسطرات آي في يو إس/أو سي تي | |||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | ||

| مزيلات الرجفان القابلة للزراعة | |||

| أجهزة العلاج بالمزامنة القلبية | |||

| صمامات القلب | تافر/تافي | ||

| الصمامات الميكانيكية | |||

| صمامات الأنسجة/البيولوجية الاصطناعية | |||

| أجهزة المساعدة البطينية | |||

| القلوب الاصطناعية | |||

| الطعوم والرقع | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب التطبيق | مرض الشريان التاجي | ||

| اضطراب النظم واضطرابات التوصيل | |||

| فشل القلب واعتلال عضلة القلب | |||

| عيوب القلب الهيكلية والخلقية | |||

| مرض الأوعية المحيطية | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| مراكز الجراحة النهارية | |||

| أخرى | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة القلب والأوعية الدموية في اليابان؟

السوق مُقدر بـ 3.16 مليار دولار أمريكي في عام 2025، مع توقعات تشير إلى صعوده إلى 4.19 مليار دولار أمريكي بحلول عام 2030.

أي قطاع جهاز ينمو بأسرع وتيرة في اليابان؟

أجهزة التشخيص والمراقبة تتوسع بمعدل نمو سنوي مركب قدره 6.98%، مدفوعة باعتماد إي سي جي القابل للارتداء والتحليلات القائمة على الذكاء الاصطناعي.

كيف تؤثر شيخوخة السكان في اليابان على نمو السوق؟

مع 29.1% من المواطنين فوق سن 65، الحالات القلبية المرتبطة بالعمر تدفع الطلب المستدام على الدعامات، والصمامات، وزراعات إدارة النظم.

لماذا إصلاحات السداد مهمة لصانعي الأجهزة؟

الرموز المحسنة لـ تافي وبي سي آي تعزز أحجام الإجراءات وتبرر الاستثمار في التقنيات المتميزة رغم تخفيضات أسعار إن إتش آي.

آخر تحديث للصفحة في: