حجم وحصة سوق أجهزة إدارة العناية بالجروح في إيطاليا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

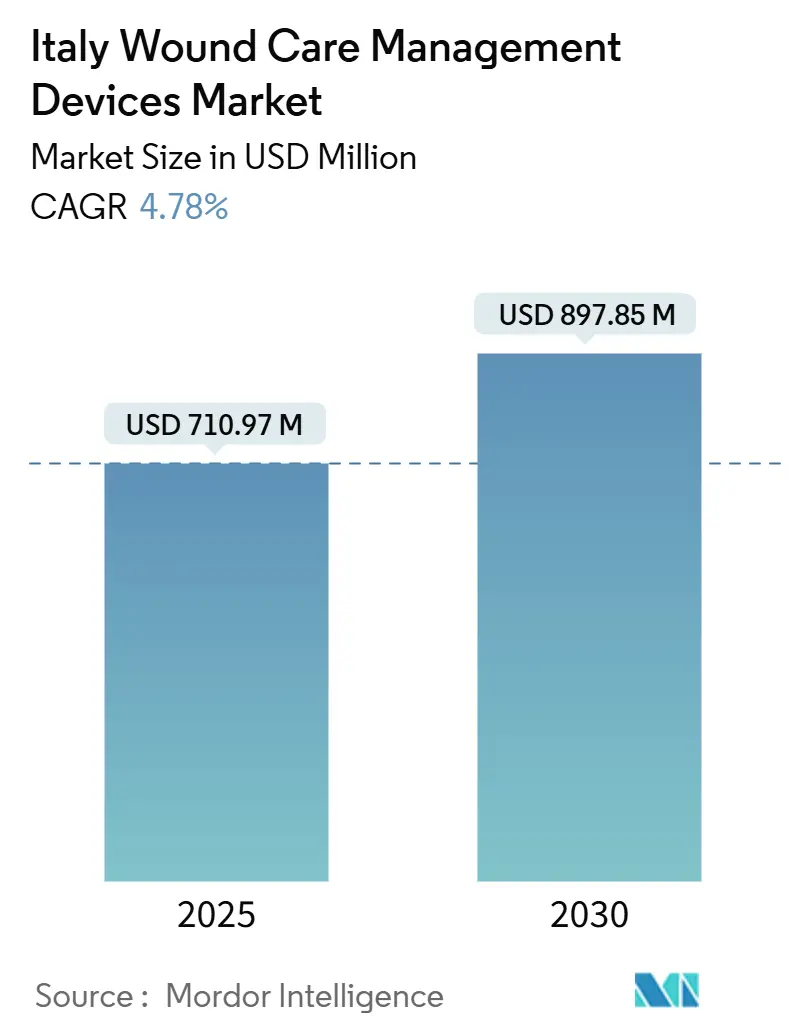

| حجم السوق (2025) | 710.97 مليون دولار أمريكي |

| حجم السوق (2030) | 897.85 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.78% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة إدارة العناية بالجروح في إيطاليا من قبل مورد إنتليجنس

يقف سوق أجهزة إدارة العناية بالجروح في إيطاليا عند 710.97 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 897.85 مليون دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.78%. إن تزايد عدد السكان المسنين وارتفاع معدلات الإصابة بالسكري والترقيات الرقمية المستمرة في الخدمة الصحية الوطنية تدعم نمو الحجم وتشجع على التبني الأسرع للضمادات المتطورة والعلاج بالضغط السلبي للجروح (NPWT) والمواد النشطة بيولوجياً. تبقى المستشفيات العمود الفقري للطلب، ومع ذلك فإن زخم الرعاية الصحية المنزلية يتزايد حيث يسعى دافعو التكاليف لكبح تكاليف المرضى الداخليين ويفضل المرضى خيارات التعافي المريحة. إصلاحات المشتريات التي تعمل على توحيد العطاءات ومكافأة الشراء القائم على القيمة تحفز المنافسة بين العلامات التجارية العالمية والمتخصصين الإقليميين [1]وزارة الصحة، "تقرير عن السكري في إيطاليا،" salute.gov.it . في الوقت نفسه، المواعيد النهائية التنظيمية تحت لائحة الأجهزة الطبية الأوروبية تدفع الشركات المصنعة نحو منتجات أكثر أماناً وغنية بالبيانات تتماشى مع تحول إيطاليا إلى الرعاية القائمة على النتائج.

النقاط الرئيسية للتقرير

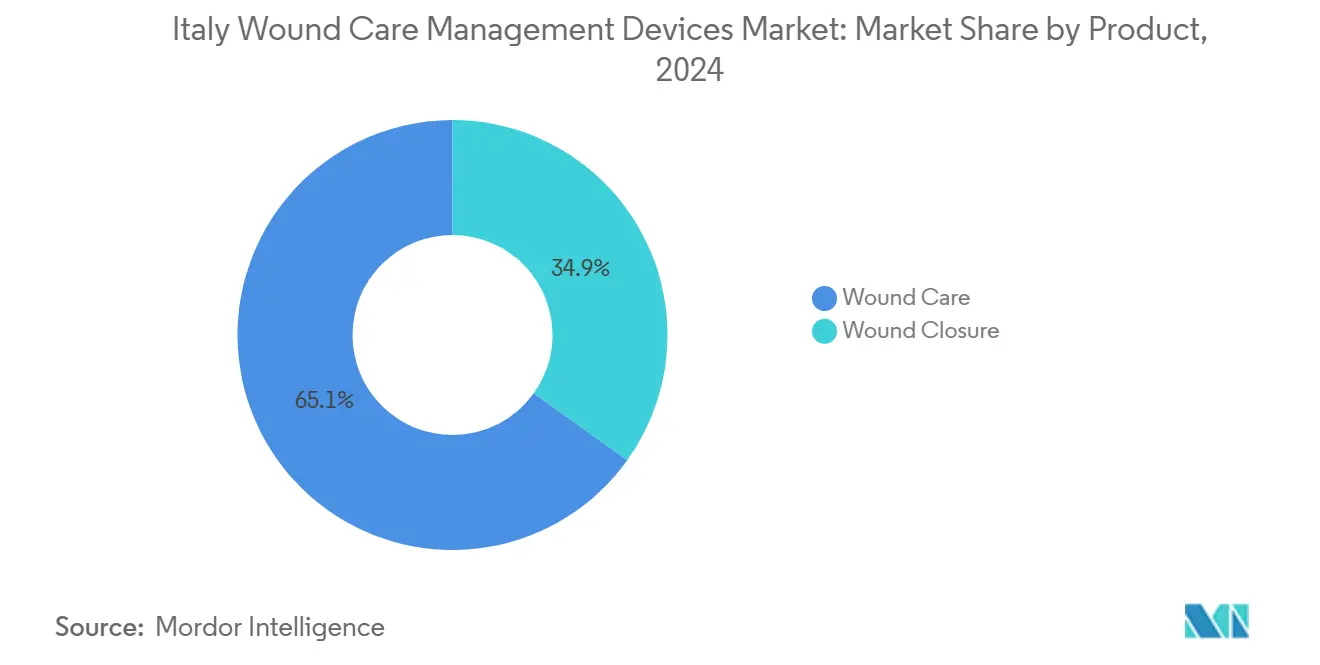

- حسب فئة المنتج، قادت العناية بالجروح بنسبة 65.11% من حصة سوق أجهزة إدارة العناية بالجروح في إيطاليا في عام 2024؛ ومن المتوقع أن يتوسع إغلاق الجروح بمعدل نمو سنوي مركب قدره 5.45% حتى عام 2030.

- حسب نوع الجرح، شكلت الجروح المزمنة 58.76% من حصة حجم سوق أجهزة إدارة العناية بالجروح في إيطاليا في عام 2024، بينما تتقدم الجروح الحادة بمعدل نمو سنوي مركب قدره 5.53% بين 2025-2030.

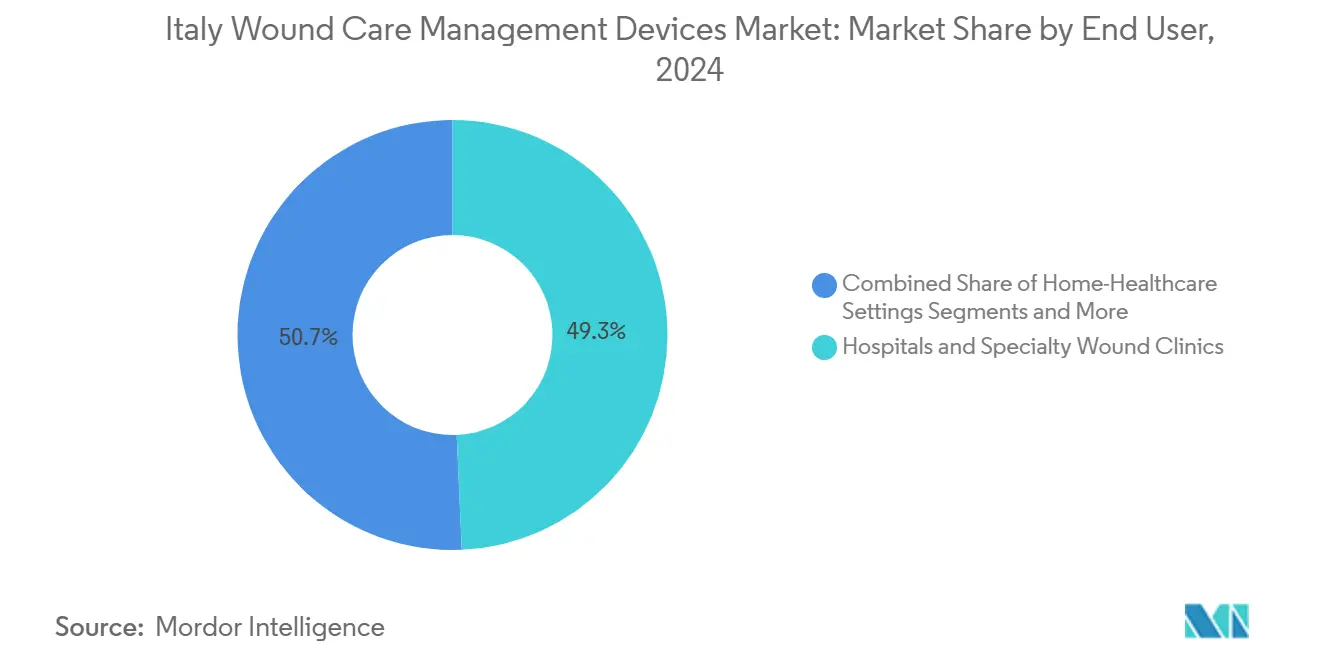

- حسب المستخدم النهائي، سيطرت المستشفيات وعيادات الجروح المتخصصة على نسبة 49.32% من حجم سوق أجهزة إدارة العناية بالجروح في إيطاليا في عام 2024؛ بيئات الرعاية الصحية المنزلية تمثل القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.88% حتى عام 2030.

- حسب طريقة الشراء، سيطرت المشتريات المؤسسية على 61.31% من حصة سوق أجهزة إدارة العناية بالجروح في إيطاليا في عام 2024، ومع ذلك تنمو قنوات البيع بالتجزئة/OTC بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة إدارة العناية بالجروح في إيطاليا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد للقرح المرتبطة بالسكري | +1.2% | وطني | المدى الطويل (≥ 4 سنوات) |

| التبني المتزايد للعلاج بالضغط السلبي للجروح في المستشفيات العامة | +0.8% | وطني - بقيادة الشمال | المدى المتوسط (2-4 سنوات) |

| التحول إلى الضمادات الخارجية والمنزلية | +0.9% | وطني - التركيز الحضري | المدى المتوسط (2-4 سنوات) |

| إصلاحات العطاءات الوطنية للعلاج بالضغط السلبي للجروح أحادي الاستخدام | +0.6% | وطني | المدى القصير (≤ سنتان) |

| الابتكار المدفوع بلائحة الأجهزة الطبية الأوروبية في الكولاجين-HA | +0.7% | على نطاق الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| مكافآت الدفع مقابل الأداء للإغلاق السريع | +0.5% | مناطق مختارة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار المتزايد للقرح المزمنة المرتبطة بالسكري

إن انتشار السكري بنسبة 6% في إيطاليا يغذي الطلب المستمر على الضمادات المتطورة والعلاج بالضغط السلبي للجروح الجاهز والذي يحد من تكاليف الإقامة في المستشفى التي تبلغ في المتوسط 4,888 يورو لكل حالة قرحة قدم سكرية. الشيخوخة تضخم هذا الضغط لأن خطر القرحة يرتفع بحدة بعد سن 65 عاماً. تستخدم المستشفيات بشكل متزايد التحليلات التنبؤية - خوارزميات التعلم الآلي بدقة 80% - لإعطاء الأولوية للمرضى عالي الخطورة وتوجيه التدخل المبكر. الموردون الذين يقدمون محافظ أجهزة متكاملة ومراقبة عن بُعد وبروتوكولات قائمة على الأدلة يكتسبون جاذبية مع السلطات الصحية الإقليمية التي تسعى لإمكانية التنبؤ بالميزانية [2]روبرتو دا روس، عبء قرح القدم السكرية المصابة على قبول المستشفى والتكاليف في مركز المستوى الثالث،

MDPI، mdpi.com.

التبني المتزايد للعلاج بالضغط السلبي للجروح في المستشفيات العامة الإيطالية

تظهر الدراسات السريرية-الاقتصادية أن العلاج بالضغط السلبي للجروح يقصر الإقامة بـ 2.5 يوم ويقلل إعادة القبول، مما يدفع فرق المشتريات في لومبارديا وإميليا-رومانيا لتسريع عطاءات أنظمة الاستخدام الواحد. بعد التوحيد القياسي السريري على نطاق أوروبا، تبلغ الممرضات في جميع أنحاء إيطاليا عن تطبيق بروتوكولات أكثر سلاسة وعدوى أقل مرتبطة بالضمادات. الوحدات المحمولة التي تعمل بالبطارية المصممة للنقل إلى بيئات الرعاية الأولية تشكل الآن خط فرعي سريع النمو يتماشى مع توسع الرعاية المنزلية [3]لوك تيوت، العلاج بالضغط السلبي للجروح تحديث للأطباء ومقدمي الرعاية الخارجية،

EWMA، journals.cambridgemedia.com.au.

التحول إلى ضمادات الجروح المتطورة الخارجية والمنزلية

تلتزم خطة التعافي والمرونة الوطنية بـ 15.62 مليار يورو للرعاية المجتمعية وتكامل التطبيب عن بُعد، مما يتيح للأطباء إدارة الجروح المزمنة عن بُعد باستخدام ضمادات ذكية تنقل بيانات الإفرازات أو درجة الحرارة. أظهرت استطلاعات المرضى أثناء الجائحة رضا عالياً وتقليل زيارات العيادات عندما تم مشاركة الصور والبيانات عبر تطبيقات آمنة. صانعو الأجهزة الذين يجمعون أدوات التطبيق البديهية والمنصات الرقمية ودعم السداد يتموضعون بقوة لهذا التحول.

الابتكار المدفوع بلائحة الأجهزة الطبية الأوروبية في ضمادات الكولاجين-HA النشطة بيولوجياً

المواعيد النهائية الممددة للانتقال حتى 2027-2028 تخلق مساحة تنفس للموردين لإطلاق مركبات الكولاجين-HA مدعومة بملفات سريرية قوية. التجارب في 2 مليون مريض جروح مزمنة في إيطاليا تؤكد تكوين أنسجة حبيبية أسرع وخطر عدوى أقل، مما يدفع إدراجها في دليل الأدوية في المستشفيات الجامعية. البائعون الذين لديهم بنية تحتية لمراقبة ما بعد السوق وشراكات تصنيع محلية يبنون ميزة تنافسية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السداد غير المواتي لبدائل الجيل التالي | -0.7% | وطني - متغير حسب المنطقة | المدى الطويل (≥ 4 سنوات) |

| تأخيرات المشتريات في جنوب إيطاليا | -0.4% | المناطق الجنوبية | المدى المتوسط (2-4 سنوات) |

| فجوة تدريب الأطباء للمراقبة الذكية | -0.3% | وطني - المرافق الصغيرة | المدى القصير (≤ سنتان) |

| إمداد الرغوة والطحالب المعتمد على الاستيراد | -0.5% | وطني | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

السداد غير المواتي لبدائل الجلد من الجيل التالي

عدسات فعالية التكلفة لدى AIFA تبطئ إدراج المصفوفات الخلوية المتميزة، جزئياً لأن 23% من النفقات الصحية تقع بالفعل على المرضى. حيث تفتقر الملفات لبيانات إيطالية واسعة، تتردد اللجان الإقليمية في منح التغطية، مما يجبر الأطباء على الاعتماد على الضمادات التقليدية. الشركات التي تقرن دراسات النتائج طويلة المدى بنماذج تأثير الميزانية تحسن القبول، لكن التغطية الواسعة تبقى احتمالاً متعدد السنوات.

تأخيرات المشتريات الإقليمية في جنوب إيطاليا

كالابريا وصقلية وبوليا تبلغ عن دورات عطاءات أبطأ ودرجات خدمات أساسية أقل، مما يؤدي إلى سفر العديد من السكان شمالاً للحصول على رعاية جروح معقدة. التشريع الذي يمنح استقلالية رعاية صحية كاملة في عام 2024 يثير خطر التجزئة الأعمق، مما يضيف تعقيداً للموردين الذين يجب عليهم التنقل في 20 تقويم مشتريات متميز. محركات التوحيد القياسي على المستوى الوطني تهدف لتضييق الفجوات، ومع ذلك يتأخر التبني وتبقى جداول الوصول للسوق غير متساوية.

تحليل القطاع

حسب المنتج: هيمنة الضمادات مقترنة بابتكار الإغلاق

احتلت منتجات العناية بالجروح حصة مسيطرة قدرها 65.11% من سوق أجهزة إدارة العناية بالجروح في إيطاليا في عام 2024 حيث اعتمد الأطباء على الضمادات المتطورة والرغوات والألياف المائية وحاويات العلاج بالضغط السلبي للجروح لإدارة القرح اليومية. دورة الاستبدال المتكررة تضمن إيرادات يمكن التنبؤ بها، ويتم تعزيز الطلب بـ 2 مليون حالة جرح مزمن تتطلب إدارة مستمرة للإفرازات. استخدام الشاش التقليدي ينخفض لأن الضمادات المضادة للميكروبات تحقق ظهارة أسرع وإعادة قبول أقل مرتبطة بالعدوى. وحدات العلاج بالضغط السلبي للجروح المحمولة تقوي التبني الخارجي، بينما أطقم الاستخدام الواحد تقلل عبء العمل للممرضات وخطر العدوى المتقاطعة.

منتجات إغلاق الجروح تتوسع بمعدل نمو سنوي مركب قدره 5.45% حتى عام 2030، متفوقة على سوق أجهزة إدارة العناية بالجروح الأوسع في إيطاليا. زيادة الجراحات الاختيارية والإجراءات الأقل تدخلاً في المراكز الجامعية الكبرى تحفز استيعاب الدبابيس القابلة للامتصاص واللاصقات النسيجية والمواد المانعة للتسرب الجديدة. الجراحون في لومبارديا يبلغون عن وقت عمليات مخفض عند استخدام اللاصقات القابلة للتحلل الحيوي، متماشين مع مقاييس الدفع مقابل الأداء للمستشفيات التي تكافئ الإقامات الأقصر. الشركات الناشئة التي تركز على صمغ البوليمر الاصطناعي الذي يتجمد في أقل من 60 ثانية تجذب التمويل الاستثماري، مما يضيف ضغطاً تنافسياً.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الجرح: الأساس المزمن يدعم الزخم الحاد

ساهمت الجروح المزمنة بنسبة 58.76% في حجم سوق أجهزة إدارة العناية بالجروح في إيطاليا في عام 2024، مما يعكس استمرار قرح القدم السكرية والضغط والوريد. قرح السكري وحدها تولد نفقات علاج قدرها 4,888 يورو لكل مريض وتدفع المستشفيات لتبني خوارزميات تتنبأ بمسارات عدم الشفاء وتحفز بدء العلاج بالضغط السلبي للجروح المبكر. حقن البلازما الغنية بالصفائح الدموية المعززة بالبروتين التي تحقق انخفاضاً بنسبة 52% في المساحة تجسد العلاجات التي يمكن أن تحول أعباء التكلفة من أسرة المرضى الداخليين إلى غرف الحقن الخارجية.

الجروح الحادة تنمو بشكل أسرع، مسجلة معدل نمو سنوي مركب قدره 5.53% حيث تقوم مراكز الرضوض بترقية وحدات الحروق وتبني العلاج بالضغط السلبي للجروح للشق المغلق. التحاليل الاقتصادية من أجنحة الجراحة الإيطالية تظهر وفورات قدرها 166,944 يورو لكل 100 مريض عندما يمنع العلاج بالضغط السلبي للجروح عدوى موقع الجراحة. معاهد بحوث رعاية الحروق في إميليا-رومانيا تختبر أيضاً المصفوفات الجلدية الغريبة التي تعد بفترات طعم أقصر وتندب ضخامي أقل.

حسب المستخدم النهائي: المستشفيات تثبت النمو بينما تتسارع الرعاية المنزلية

قدمت المستشفيات وعيادات الجروح المتخصصة 49.32% من إيرادات عام 2024، مما يرسخ دورها في إدارة القرح المعقدة والجروح بعد العمليات والالتهابات المهددة للأطراف. الفرق متعددة التخصصات تدمج جراحي الأوعية الدموية وأطباء السكري والممرضات المتخصصات لتنسيق التنضير وإعادة التوعية وتغييرات الضمادات المتطورة. ميزانيات رأس المال تعطي الأولوية لكونسولات العلاج بالضغط السلبي للجروح الذكية التي تتزامن مع السجلات الصحية الإلكترونية لتتبع النتائج.

بيئات الرعاية الصحية المنزلية تسجل معدل نمو سنوي مركب نشط قدره 5.88% حتى عام 2030. الممرضات البلديات يستخدمن تطبيقات الجوال لتوجيه تغييرات الضمادات ورفع الصور وتلقي تنبيهات آلية عندما تتوقف الجروح. المرضى يقدرون زيارات عيادة أقل وجودة نوم أفضل عند استخدام ضمادات الرغوة منخفضة الارتفاع. الموردون الذين يدمجون خطوط دعم تقني وخدمات إعادة تعبئة اشتراك في عروضهم يكسبون الولاء بين مقدمي الرعاية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طريقة الشراء: القوة المؤسسية تواجه الجذب الاستهلاكي

استحوذت المشتريات المؤسسية على 61.31% من حصة سوق أجهزة إدارة العناية بالجروح في إيطاليا في عام 2024 لأن المستشفيات العامة تجمع الطلبات الكبيرة التي تؤكد على انضباط تكلفة الوحدة. العطاءات الحديثة القائمة على القيمة، ومع ذلك، تسجل المتقدمين على معدلات الشفاء وتقليل مدة الإقامة، مما يحول التركيز من الأرخص إلى الأكثر اقتصادية على مسار الرعاية. العقود متعددة السنوات من مصدر واحد التي تغطي العلاج بالضغط السلبي للجروح والضمادات المتطورة وتدريب الموظفين تكتسب جاذبية في المناطق الشمالية.

قنوات البيع بالتجزئة وOTC، التي ترتفع بمعدل نمو سنوي مركب قدره 5.67%، تعكس استعداد المستهلكين لمعالجة الجروح الطفيفة أو الشقوق بعد الجراحية في المنزل. الصيدليات تخزن ضمادات الألياف المائية الفضية والأشرطة السيليكونية وحواجز الجلد المقصورة سابقاً على دساتير أدوية المستشفيات. منصات الاستشارة عن بُعد تربط الصيادلة بأخصائيي الجروح الذين يوجهون تصعيد العلاج، مما يعزز مبيعات المنتجات المتميزة، خاصة في المناطق الحضرية حيث الطلب عبر الجوال شائع.

التحليل الجغرافي

الأداء الإقليمي يختلف بشكل حاد. لومبارديا وإميليا-رومانيا وفينيتو معاً تمثل قريباً من نصف إجمالي الطلب في سوق أجهزة إدارة العناية بالجروح في إيطاليا، مدفوعة بدخول متاح أعلى وبنية تحتية أفضل للمستشفيات والتبني المبكر للتقنيات المتوافقة مع لائحة الأجهزة الطبية الأوروبية. هذه المناطق تدمج سجلات الجروح الإلكترونية التي تغذي البيانات في الوقت الفعلي في لوحات معلومات المشتريات، مما يسرع تبديل المنتجات عندما تتحسن النتائج.

وسط إيطاليا، بقيادة لاتزيو وتوسكانا، يظهر نمواً متوازناً حيث تختبر المستشفيات التعليمية التصوير المدعوم بالذكاء الاصطناعي الذي يتنبأ بتقدم الأنسجة الحبيبية. اتحادات المشتريات هنا تدفع الموردين للاستثمار المشترك في تعليم الموظفين ومشاريع التطبيب عن بُعد، مما يعزز نماذج التسويق التعاونية.

المناطق الجنوبية تتخلف في التبني. كالابريا وبوليا تواجهان دورات عطاءات أطول ونقص في الأطباء، مما يبطئ اختراق العلاج بالضغط السلبي للجروح الذكي والضمادات النشطة بيولوجياً. هجرة المرضى شمالاً للرعاية المتقدمة توضح فجوة الخدمة وتشير إلى إمكانات غير مستغلة بمجرد استقرار أطر الاستقلالية الإقليمية للتمويل. الأدوات الرقمية التي تلغي السفر - مثل مراقبة الجروح عبر الهاتف الذكي - يمكن أن تضيق التفاوتات وتفتح أحجاماً جديدة إذا تم تطهير عقبات السداد.

المشهد التنافسي

يتميز سوق أجهزة إدارة العناية بالجروح في إيطاليا بملف مجزأ بشكل معتدل حيث يسيطر اللاعبون الخمسة الأوائل على شريحة كبيرة ولكن ليست مهيمنة من الإيرادات. سولفنتوم وسميث+نيفيو ومولنليك وكونفاتيك وكولوبلاست يجمعون بين حقوق ملكية علامة تجارية قوية مع شبكات مستشفيات كبيرة. سجلت سميث+نيفيو نمواً بنسبة 12.2% في إدارة الجروح المتطورة في الربع الرابع من عام 2024 بفضل خط الرغوة السيليكونية الموسع. سجلت كونفاتيك نمواً عضوياً بنسبة 6.7% خلال النصف الأول من عام 2024 مدعومة بـ Aquacel Ag+ ومجموعة InnovaMatrix.

التمايز في المنتج ينتقل ما وراء الضمادات نحو حلول رقمية متكاملة. ضمادة V.A.C. Peel & Place من سولفنتوم تقلل وقت التطبيق بنسبة 61% وتمدد الارتداء إلى سبعة أيام، مما يلبي أهداف الكفاءة للمستشفيات. المصنعون الإقليميون يتخصصون في صفائح الكولاجين-HA وأطقم الرغوة المخصصة، مستفيدين من سلاسل التوريد المحلية لمواجهة اضطرابات الاستيراد. الشركات الناشئة المدعومة من حاضنات جامعية تركز على التصوير بالذكاء الاصطناعي للجروح والعلاجات الموضعية بأكسيد النيتريك المقرر إطلاقها في عام 2026.

التحالفات الاستراتيجية تسرع النطاق. مولنليك تشارك مع مقدمي الخدمات اللوجستية لضمان التسليم في 24 ساعة للعيادات النائية، بينما كونفاتيك تطلق خططاً تجريبية للاشتراك تفوتر الصناديق الصحية الإقليمية لكل حلقة جرح مُشفى. مع الرعاية القائمة على القيمة في الأفق، الشركات التي تظهر انخفاض التكلفة الإجمالية للعلاج وتقدم مراقبة شاملة لما بعد السوق من المرجح أن تدافع عن الحصة أو تنميها.

رواد صناعة أجهزة إدارة العناية بالجروح في إيطاليا

-

كولوبلاست AS

-

كونفاتيك إنك

-

سميث + نيفيو

-

ميدترونيك

-

سولفنتوم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: ميديكود جمعت 1.3 مليون يورو في تمويل أولي، ليصل إجمالي الدعم إلى 2.5 مليون يورو.

- أبريل 2025: مجموعة سان دوناتو أطلقت شبكة العناية بالجروح الوطنية التي تغطي جميع مستشفياتها.

- أبريل 2025: كونفاتيك أكدت خطط الإطلاق الأولية لعلاج أكسيد النيتريك ConvaNiox في عام 2026.

نطاق تقرير سوق أجهزة إدارة العناية بالجروح في إيطاليا

وفقاً لنطاق التقرير، تُستخدم منتجات إدارة الجروح بشكل أساسي لعلاج الجروح المعقدة. الجروح والإصابات هي آفات شائعة تؤثر على كثير من الناس. يتم تقسيم سوق العناية بالجروح الإيطالي حسب المنتج (العناية بالجروح (الضمادات، أجهزة العناية بالجروح، العوامل الموضعية، ومنتجات العناية بالجروح الأخرى) وإغلاق الجروح (خياطة، دباسات، ومنتجات إغلاق الجروح الأخرى)) ونوع الجرح (الجرح المزمن (قرحة القدم السكرية، قرحة الضغط، قرحة الشريان والوريد، والجروح المزمنة الأخرى) والجرح الحاد). يقدم التقرير القيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتطورة | ||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | |

| أنظمة الأوكسجين والضغط الزائد | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية بالجروح الأخرى | ||

| العوامل الموضعية | ||

| منتجات العناية بالجروح الأخرى | ||

| إغلاق الجروح | خيوط الجراحة | |

| الدبابيس الجراحية | ||

| لاصقات الأنسجة والشرائط والمواد المانعة للتسرب والصمغ | ||

| الجروح المزمنة | قرحة القدم السكرية |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الرضية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة المدى |

| بيئات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة البيع بالتجزئة / OTC |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتطورة | |||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | ||

| أنظمة الأوكسجين والضغط الزائد | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية بالجروح الأخرى | |||

| العوامل الموضعية | |||

| منتجات العناية بالجروح الأخرى | |||

| إغلاق الجروح | خيوط الجراحة | ||

| الدبابيس الجراحية | |||

| لاصقات الأنسجة والشرائط والمواد المانعة للتسرب والصمغ | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكرية | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الرضية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة المدى | |||

| بيئات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة البيع بالتجزئة / OTC | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة إدارة العناية بالجروح في إيطاليا؟

السوق مقيم بـ 710.97 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 897.85 مليون دولار أمريكي بحلول عام 2030.

أي فئة منتج تقود سوق أجهزة إدارة العناية بالجروح في إيطاليا؟

ضمادات الجروح المتطورة ومنتجات العناية ذات الصلة تحظى بأعلى حصة بنسبة 65.11% في عام 2024.

ما مدى سرعة نمو قطاع الرعاية الصحية المنزلية؟

بيئات الرعاية الصحية المنزلية تتوسع بمعدل نمو سنوي مركب قدره 5.88% حتى عام 2030، الأسرع بين قطاعات المستخدم النهائي.

ما الذي يدفع تبني أنظمة العلاج بالضغط السلبي للجروح؟

الأدلة السريرية لإقامات مستشفى أقصر ووفورات في التكاليف، مقترنة بقابلية النقل أحادية الاستخدام، تعزز الطلب على العلاج بالضغط السلبي للجروح في المستشفيات الإيطالية.

كيف ستؤثر الاستقلالية الإقليمية على وصول السوق؟

السيطرة الإقليمية الأكبر على ميزانيات الرعاية الصحية قد توسع التفاوتات بين الشمال والجنوب، مما يجعل مرونة المورد والاستراتيجيات المحلية أساسية.

أي الشركات تحتل مواقع ملحوظة في المشهد التنافسي؟

سولفنتوم وسميث+نيفيو وميدترونيك وكونفاتيك وكولوبلاست هي اللاعبون متعددو الجنسيات الأساسيون الذين يستفيدون من محافظ واسعة وبيانات سريرية للحفاظ على الحصة.

آخر تحديث للصفحة في: