حجم وحصة سوق أجهزة الاستشعار القابلة للارتداء

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 4.88 مليار دولار أمريكي |

| حجم السوق (2030) | 10.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.65% CAGR |

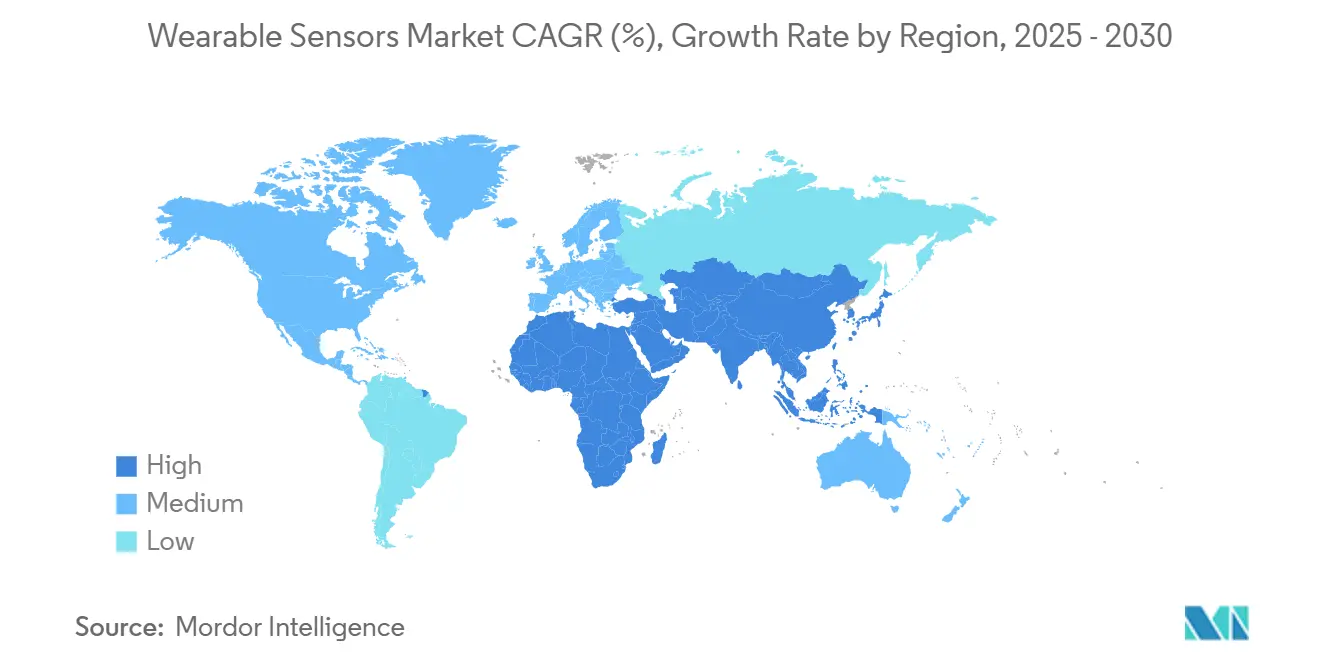

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار القابلة للارتداء من قبل موردور إنتيليجنس

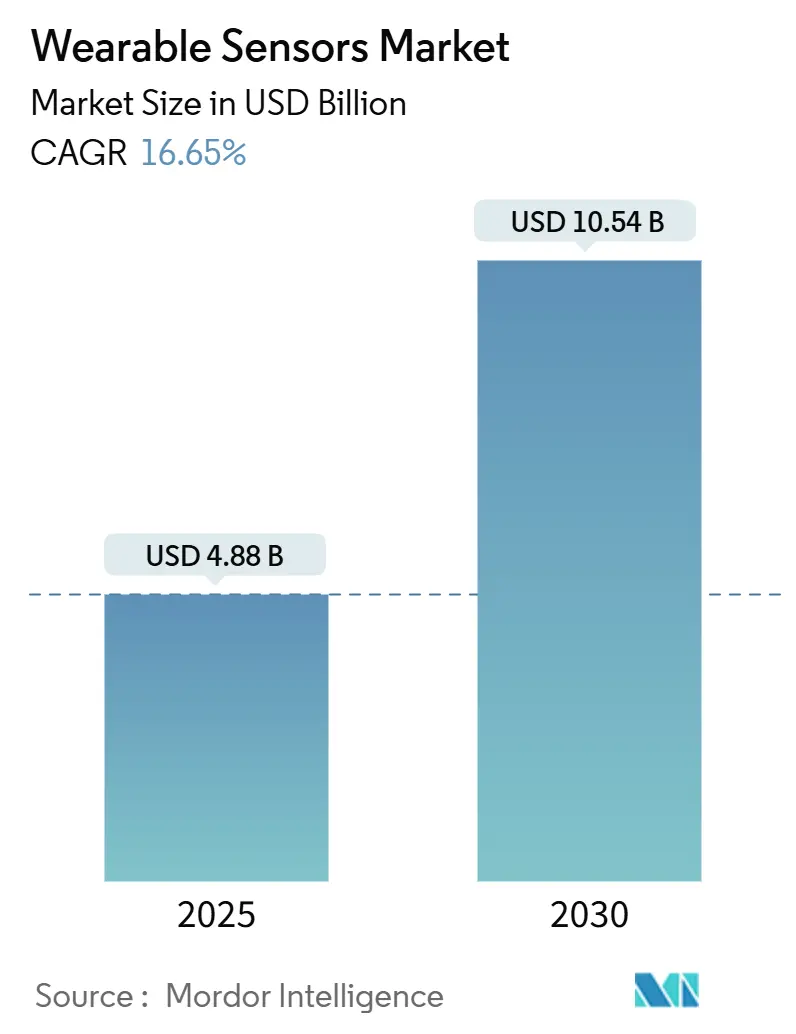

بلغ سوق أجهزة الاستشعار القابلة للارتداء 4.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.54 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 16.65%. الطلب القوي على التتبع الفسيولوجي المستمر، وانخفاض تكاليف إنتاج أنظمة MEMS، والدعم التنظيمي لمراقبة المرضى عن بُعد يدعم هذا التوسع.[1]STMicroelectronics، "النظام البيئي لأجهزة استشعار MEMS للتعلم الآلي،" st.com موردو أشباه الموصلات يدمجون أنوية التعلم الآلي على الجهاز التي تقلل ميزانيات طاقة النظام وتفتح التحليلات دائمة التشغيل، بينما طرح شبكات 5G يقلل زمن استجابة نقل البيانات ويعزز كفاءة سير العمل السريري. [2]الحدود في الطب، "دمج تقنية 6G في المستشفيات الذكية،" frontiersin.org برامج العافية المؤسسية، المثال عليها نشر رقع الترطيب من شيفرون، تضيف أحجاماً على نطاق المؤسسة وتنوع التعرض للسوق النهائي chevron.com. معاً، هذه العوامل تبقي سوق أجهزة الاستشعار القابلة للارتداء على مسار نمو عالي حتى مع زيادة نقص مواد البطاريات والقوانين التنظيمية للخصوصية مخاطر التنفيذ.

النتائج الرئيسية للتقرير

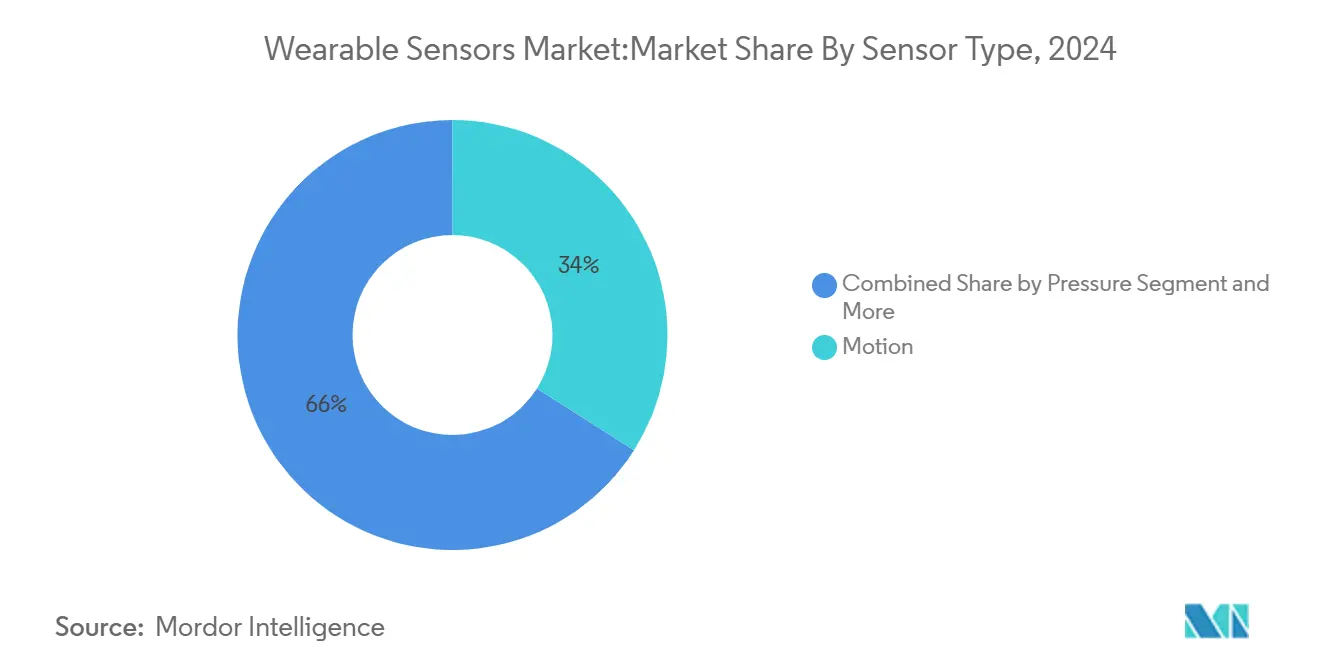

- حسب نوع المستشعر، تصدرت أجهزة استشعار الحركة بـ 34% من حصة سوق أجهزة الاستشعار القابلة للارتداء في عام 2024؛ أجهزة الاستشعار الحيوية في طريقها للتوسع بمعدل نمو سنوي مركب 19.4% إلى عام 2030.

- حسب التطبيق، استحوذت الصحة والعافية على 46% من حصة الإيرادات في عام 2024، بينما من المتوقع أن ترتفع مراقبة المرضى عن بُعد بمعدل نمو سنوي مركب 20.1% حتى عام 2030.

- حسب عامل شكل الجهاز، استحوذت الساعات الذكية على 51% من مبيعات عام 2024؛ الرقع تمثل الفئة الأسرع نمواً بمعدل نمو سنوي مركب 22.2%.

- حسب تقنية الاتصال، استحوذت تقنية البلوتوث منخفض الطاقة (BLE) على 72% من حصة الإيرادات في عام 2024، بينما من المتوقع أن ترتفع NFC بمعدل نمو سنوي مركب 20.0% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 38% في عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 18.7% إلى عام 2030

اتجاهات ورؤى السوق العالمي لأجهزة الاستشعار القابلة للارتداء

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار اللياقة والصحة الوقائية | +3.2% | عالمي، مع قيادة أمريكا الشمالية وأوروبا للاعتماد | المدى المتوسط (2-4 سنوات) |

| ارتفاع وحدات الساعات الذكية | +4.1% | عالمي، الأقوى في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| انخفاض تكلفة MEMS | +2.8% | التصنيع العالمي، متركز في مراكز الإنتاج في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تفويضات مراقبة المرضى عن بُعد | +3.7% | مدفوعة تنظيمياً من أمريكا الشمالية وأوروبا، متوسعة إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اختراقات أجهزة الاستشعار الحيوية المتوافقة مع الجلد | +1.9% | مراكز البحث والتطوير العالمية، التسويق المبكر في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| برامج الأجهزة القابلة للارتداء المرتبطة بـ ESG المؤسسية | +1.3% | اعتماد مؤسسي في أمريكا الشمالية وأوروبا، متوسعة عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار اللياقة والصحة الوقائية

المستهلكون يتحولون من العلاج المتقطع نحو إدارة العافية المستمرة، مما يدفع الطلب المتكرر على الساعات الذكية والرقع التي تتبع إشارات الأيض والنوم والتوتر. الشركات تعزز الاستفادة من خلال عمليات النشر الواسعة للعافية التي تحقق عائد استثمار قابلاً للقياس في الإنتاجية والسلامة، مثل رقع الترطيب من شيفرون التي قللت الحوادث المرتبطة بالحرارة. وحدات التدريب المدعومة بالذكاء الاصطناعي من سامسونغ وآخرين تحول المقاييس الخام إلى إرشادات شخصية، مما يحافظ على المشاركة اليومية ويوسع مجموعات البيانات لتدريب الخوارزمية. مقدمو خطط الصحة يستفيدون أيضاً: برنامج مراقبة ارتفاع ضغط الدم عن بُعد حقق عائد استثمار 22.2% من خلال تقليل زيارات الطوارئ، مما يصادق على مسارات السداد التي تكبر سوق أجهزة الاستشعار القابلة للارتداء أكثر.

ارتفاع وحدات الساعات الذكية

شحنات الساعات الذكية العالمية تستمر في الصعود مع دمج أبل وسامسونغ وموردي الخواتم الناشئين لأجهزة استشعار ضغط الدم وإشارات الأعصاب للتمايز في سباق عوامل الشكل المشبعة. حجم MEMS من إس تي مايكروإلكترونيكس ازداد إلى 1.198 مليار دولار أمريكي في الربع الرابع من عام 2024، مما يؤكد مرونة التصنيع ومرونة الأسعار التي تبقي متوسط أسعار البيع تحت السيطرة. معارك الملكية الفكرية، مثل دعوى سامسونغ الاستباقية ضد أورا، تشير إلى ساحة ناضجة حيث تصبح براءات الاختراع رافعة استراتيجية رئيسية بدلاً من السرعة إلى السوق وحدها

انخفاض تكلفة MEMS

التقدم في التغليف على مستوى الرقاقة، وأنوية التعلم الآلي، وركائز كربيد السيليكون يدفع الأداء لكل واط أعلى بينما يقلل حجم القالب وقائمة المواد. أنظمة MEMS المدعومة بالذكاء الاصطناعي من إس تي مايكروإلكترونيكس تشغل الاستنتاج الأساسي على المستشعر، مما يقلم ميزانيات الطاقة ويحرر دورات وحدة التحكم المصغرة. النظام البيئي الشريك لـ TDK يسرع سرعة الفوز التصميمي لـ OEMs الأصغر ويوسع توفر المكونات

تفويضات مراقبة المرضى عن بُعد

المنظمون يدمجون سداد مراقبة المرضى عن بُعد في مخططات الرعاية القائمة على القيمة، مستهدفين مجموعات الأمراض المزمنة لكبح إعادة قبول المستشفيات. من المتوقع أن يصل الاعتماد الأمريكي إلى 70.6 مليون مريض في عام 2025، مدعوماً برموز فوترة الرعاية الطبية التي تدفع لتوفير الأجهزة ومراجعة الطبيب. التجارب السريرية تؤكد مكاسب الدقة؛ تتبع معدل ضربات القلب المستمر في المستشفيات حقق ارتباط 66% وأشار إلى التدهور المبكر

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد لوائح خصوصية البيانات | -2.4% | عالمي، الأشد في أوروبا وولايات أمريكية مختارة | المدى القصير (≤ سنتان) |

| ارتفاع متوسط سعر البيع للمستشعرات متعددة الأنماط | -1.8% | عالمي، الأكثر وضوحاً في الأسواق الناشئة الحساسة للسعر | المدى المتوسط (2-4 سنوات) |

| نقص خلايا الليثيوم أيون المزمن | -1.6% | سلسلة التوريد العالمية، متركزة في التصنيع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مخاطر التقاضي بشأن التحيز العرقي الخوارزمي | -0.9% | التركيز التنظيمي في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد لوائح خصوصية البيانات

قانون بياناتي الصحية بياناتي في واشنطن ولائحة الأجهزة الطبية الأوروبية يضيفان التزامات متداخلة للموافقة والتوثيق التي ترفع إنفاق الامتثال وتبطئ عمليات الطرح متعددة المناطق. [3]جودوين بروكتر، "قانون بياناتي الصحية بياناتي في واشنطن يدخل حيز التنفيذ - ما تحتاج لمعرفته،" goodwinlaw.com فقط 43 هيئة مُبلغة تغطي حوالي 500,000 جهاز في أوروبا، مما يخلق اختناقات في الشهادات تكافئ الشركات الراسخة بالموافقات الموروثة

ارتفاع متوسط سعر البيع للمستشعرات متعددة الأنماط

البصريات ثلاثية الأنماط والكيمياء الكهربية والمكدسات الميكانيكية ترفع تكاليف الوحدة ما يتجاوز متناول السوق الجماهيري. المراجعات المنهجية تظهر أن أجهزة عد الخطوات تحقق فعالية تكلفة أوضح من المراقبات المعقدة، مما يتحدى وحدات حفظ المخزون المتميزة لإثبات الفائدة الاقتصادية

تحليل القطاعات

حسب نوع المستشعر: هيمنة الحركة تواجه اضطراب أجهزة الاستشعار الحيوية

أجهزة استشعار الحركة استحوذت على 34% من حصة سوق أجهزة الاستشعار القابلة للارتداء في عام 2024، راسخة تحليلات حركة المستخدم عبر أحزمة اللياقة والواجهات المتحكمة بالإيماءات. مقاييس التسارع والجيروسكوبات والمغناطيسات تحتفظ بمنحنيات تكلفة ناضجة، محافظة على هوامش الربح الإجمالي رغم ضغط متوسط سعر البيع. أجهزة الاستشعار الحيوية، مع ذلك، تسجل معدل نمو سنوي مركب 19.4% وستتحدى هذا التسلسل الهرمي مع امتداد الكيمياء المتوافقة مع الجلد لحالات الاستخدام من مراقبة الجلوكوز إلى مراقبة الكورتيزول.

زخم أجهزة الاستشعار الحيوية ينبع من الموائع الدقيقة البوليمرية التي تحقق خصوصية درجة المختبر دون ثقب الوريد. أجهزة الاستشعار الكيميائية والغازية تملأ منافذ السلامة الصناعية، بينما أجهزة الضغط تدعم تطبيقات ضغط الدم بدون كفة. أجهزة استشعار الحرارة تفوز بتفويضات الصحة المهنية لمنع إجهاد الحرارة. أجهزة الاستشعار الصورية والبصرية تهاجر من قياس ضوء التخثر لمعدل ضربات القلب نحو العناية بالجروح القائمة على التماسك البصري، مما يتنبأ بالدمج متعدد الأنماط الذي يكبر سوق أجهزة الاستشعار القابلة للارتداء.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة الصحة تتحدى بنمو مراقبة عن بُعد

الصحة والعافية استحوذت على 46% من الإيرادات، عاكسة السلوك المستهلكي المتجذر وتآزر تطبيقات الهواتف الذكية التي تبقي معدل التخلي منخفضاً. حجم سوق أجهزة الاستشعار القابلة للارتداء للصحة والعافية وصل إلى 2.25 مليار دولار أمريكي في عام 2025 ولا يزال يتوسع مع خدمات التدريب ذات القيمة المضافة التي تجمع الاشتراكات مع الأجهزة.

مراقبة المرضى عن بُعد، المتقدمة بمعدل نمو سنوي مركب 20.1%، تكسب أرضاً مع سعي الدافعين لتجنب التكلفة من خلال الاكتشاف المبكر. بوابات أجهزة الاستشعار المتعددة التي تغذي الذكاء الاصطناعي السحابي تقصر أوقات استجابة الطبيب، وتكافؤ السداد مع الزيارات داخل العيادة يقوي اقتصاديات المزود. تحليلات الرياضة تستمر في النمو إلى الميكانيكا الحيوية، بينما الأجهزة القابلة للارتداء للسلامة الصناعية تكسب ميزانيات الشراء من خلال تقليل الإصابات القابل للقياس، مثل انخفاض 30% في مطالبات الجهاز العضلي الهيكلي في المصانع التجريبية

حسب عامل شكل الجهاز: قيادة الساعات الذكية تواجه ابتكار الرقع

الساعات الذكية ولدت 51% من إيرادات قطاع 2024، مستفيدة من سلاسل التوريد الناضجة والأنظمة البيئية للتطبيقات التي تدمج اللياقة والمدفوعات والإخطارات في محور واحد على المعصم. عامل الشكل يبقى محورياً مع إضافة الموردين لمراقبة ضغط الدم غير الغازية في إطلاقات 2025، مما يعزز التداخل السريري.

الرقع، التي تسجل معدل نمو سنوي مركب 22.2%، تخترق أجنحة المرضى الداخليين والعيادات المتخصصة لأنها تقدم الارتداء المستمر متعدد الأيام بأدنى حد من مدخلات المستخدم. حجم سوق أجهزة الاستشعار القابلة للارتداء للرقع متوقع أن يتجاوز 2.1 مليار دولار أمريكي بحلول عام 2030، مدفوعاً بتتبع الجلوكوز والكهارل. نماذج الملابس الذكية الأولية تدمج حاسوبات الألياف مباشرة في المنسوجات، مما يجلب التقاط البيانات أقرب إلى متجهات الحركة التشريحية. الأجهزة الصوتية تدمج قياس الأكسجة النبضي واستشعار درجة حرارة الجسم، بينما مصفوفات الضغط القائمة على الأحذية تدعم برامج إدارة القدم السكرية.

حسب صناعة المستخدم النهائي: قاعدة المستهلكين تدعم تسارع مقدمي الرعاية الصحية

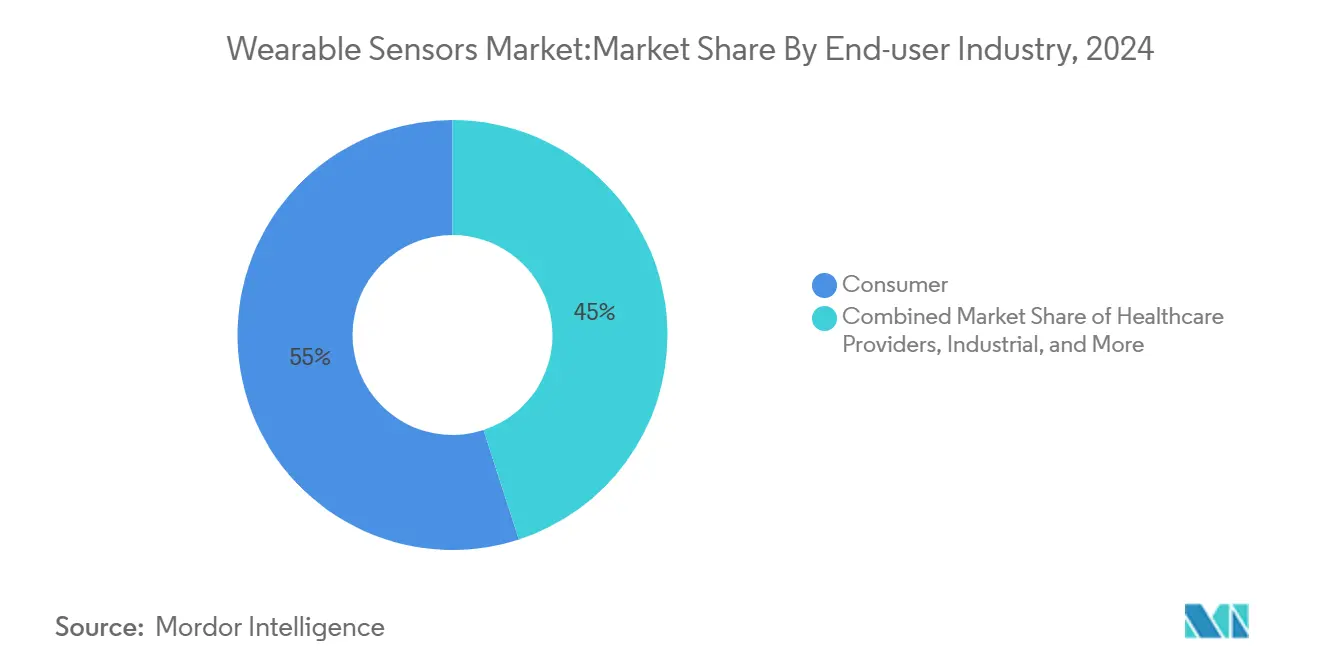

الإلكترونيات الاستهلاكية احتفظت بـ 55% من حصة الإيرادات في عام 2024 بفضل الإنفاق التقديري ودورات المنتجات القصيرة. برامج الولاء والأنظمة البيئية للعلامة التجارية تبقي سرعة الترقية عالية. مقدمو الرعاية الصحية، مع ذلك، يقلصون الفجوة بمعدل نمو سنوي مركب 20.5% مع تحويل التحقق السريري لمراقبة المرضى عن بُعد التجريبية إلى مسارات معيار الرعاية. المستشفيات تعوض النفقات الرأسمالية بعقوبات إعادة القبول المتجنبة، مبررة شراء رقع متعددة المعاملات معتمدة من إدارة الغذاء والدواء.

المتبنون الصناعيون يدمجون الأجهزة القابلة للارتداء في أطر امتثال السلامة؛ تجارب الحقل النفطي والغازي تظهر 40% أقل من الحوادث القابلة للتسجيل عندما يرتدي العمال أجهزة استشعار بيئية. البرامج الدفاعية، تحت مبادرة البيولوجيا الإلكترونية من DARPA، تدفع ميزانيات البحث والتطوير للتقوية وتختبر الذكاء الاصطناعي الحافة في البيئة القاسية

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الاتصال: هيمنة البلوتوث تواجه اضطراب NFC

البلوتوث منخفض الطاقة استحوذ على 72% من حصة الاتصال في عام 2024 بسبب انتشار الهواتف الذكية وكفاءة الطاقة. الترقيات المستمرة، مثل البلوتوث LE الصوتي، تحافظ على الهيمنة بتمكين قنوات البيانات متعددة التدفق بطاقة منخفضة. NFC تقود معدل نمو سنوي مركب 20.0%، مدفوعة بالنقلات الآمنة قصيرة المدى في أجنحة المستشفيات ودمج الدفع بالضغط الذي يوحد معاملات الصحة والتجارة.

الواي فاي تخدم التغذيات المكثفة النطاق الترددي لوحدة العناية المركزة عن بُعد، بينما وحدات 5G الخلوية توسع التغطية للمستخدمين كبار السن بدون هواتف ذكية. ANT+ الملكية تبقى شائعة بين رياضيي التحمل، رغم أن جهود التوحيد قد تجمع البروتوكولات المجزأة وتكبر سوق أجهزة الاستشعار القابلة للارتداء الإجمالي.

تحليل الجغرافيا

أمريكا الشمالية تقود بـ 38% من إيرادات 2024، مدعومة برموز مراقبة المرضى عن بُعد من الرعاية الطبية التي تسدد المراقبة المستمرة وميزانيات العافية المؤسسية التي تدعم طرح الأجهزة. كثافة رأس المال المغامر ترسو خط أنابيب الشركات الناشئة التي تغذي أنماط أجهزة الاستشعار المتخصصة مثل واجهات الأعصاب. مع ذلك، قوانين البيانات على مستوى الولاية تضخم الحمل الإضافي للامتثال وقد تخفف التآزر عبر الحدود لعلوم البيانات.

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب 18.7% مع ضغط مصانع المكونات الصينية لأوقات التسليم واعتماد المجموعة ذات الدخل المتوسط في الهند لأساور منخفضة التكلفة. اقتصاد الفضة في اليابان يدفع استثمارات المستشفيات في رقع العلامات الحيوية المستمرة، بينما تغطية 5G في كوريا الجنوبية تسرع حلقات التحليل من السحابة إلى الحافة. الهيمنة الإقليمية في توريد البطاريات أيضاً تعتدل مخاطر تضخم التكلفة، رغم أن الاحتكاكات الجيوسياسية قد تعطل تدفقات التصدير.

أوروبا تحافظ على نمو في خانة واحدة متوسطة. قيود قدرة لائحة الأجهزة الطبية تعيق دورات تجديد علامة CE، مما يطيل عملياً أعمار استبدال الأجهزة ويبطئ دوران الابتكار. لكن شهية القطاع العام للصحة الإلكترونية تبقى قوية، خاصة في إطار قانون الرعاية الصحية الرقمية في ألمانيا الذي يدعم الأجهزة المرتبطة بالتطبيقات. جنوب وشرق أوروبا يريان طلباً تدريجياً مع ملء الطب عن بُعد لفجوات وصول المزودين.

المشهد التنافسي

السوق مجزأ بشكل معتدل. موردو MEMS الأوائل-إس تي مايكروإلكترونيكس، بوش سنسورتيك، وTDK-يستفيدون من اقتصاديات الحجم والمصانع المملوكة للحفاظ على موثوقية سلسلة التوريد. التحالفات الاستراتيجية مثل تعاون وحدة إس تي مايكروإلكترونيكس مع كوالكوم توسع محافظ اللاسلكي وتحجز حصة العقل للتصميم المرجعي.

الشركات الناشئة تحفر منافذ من خلال خوارزميات متمايزة أو ركائز جديدة. محرك التخطيط الكهربائي العصبي من بيسون، المدمج في أجهزة تايمكس القابلة للارتداء، يقدم مقاييس الحالة المعرفية غير القابلة للحصول من أجهزة الاستشعار البصرية finance. جوجل وميتا تستثمران في الملكية الفكرية لطبوغرافيا المقاومة وفك تشفير العضلات العصبية التي قد تعيد تعيين نماذج واجهة المستخدم.

متخصصو السلامة الصناعية مثل MakuSafe يستغلون نقاط إثبات عائد الاستثمار السريع للتفوق على الشركات الراسخة المركزة على المستهلكين في البيئات المصنعية advancedmanufacturing.org. الكثافة التنافسية تتحول من تمايز الأجهزة إلى قيمة المنصة الشاملة، مع تجميع التحليلات السحابية وضمانات الأمن السيبراني والاستشارات التنظيمية في العطاءات.

قادة صناعة أجهزة الاستشعار القابلة للارتداء

-

بوش سنسورتيك

-

إس تي مايكروإلكترونيكس

-

تي دي كي / إنفين سينس

-

تكساس إنسترومنتس

-

أنالوغ ديفايسز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: إس تي مايكروإلكترونيكس أطلقت أنظمة MEMS مصغرة مدعومة بالذكاء الاصطناعي تدمج استشعار النشاط والتأثير للأجهزة المقيدة البطارية

- فبراير 2025: داربا بدأت برنامج البيولوجيا الإلكترونية للاستشعار والعلاج، ممولة رقع مقواة للتنبؤ التلقائي بعدوى الجروح

- فبراير 2025: معهد ماساتشوستس للتكنولوجيا كشف عن ملابس حاسوبية ليفية اختبرتها القوات المسلحة الأمريكية، فاتحة مسارات الحوسبة المدمجة في المنسوجات

- يناير 2025: بيسون وإس تي مايكروإلكترونيكس شراكة مع تايمكس على الأجهزة القابلة للارتداء العصبية المعرفية، دامجة التخطيط الكهربائي العصبي مع ساعات اليد العادية

نطاق تقرير سوق أجهزة الاستشعار القابلة للارتداء العالمي

أجهزة الاستشعار القابلة للارتداء هي أجهزة استشعار محمولة تستخدم بشكل مستقل لقياس وظائف مقصودة متنوعة أو لتشكيل وحدة استشعار ثلاثية الأبعاد متكاملة. أجهزة الاستشعار القابلة للارتداء اكتسبت شعبية في صناعة الرعاية الصحية والتشخيص، حيث عدة معاملات حيوية، وهي ضغط الدم ومعدل ضربات القلب ودرجة حرارة الجسم. في السيناريو الحالي، أنواع مختلفة من أجهزة الاستشعار القابلة للارتداء متاحة، مثل أجهزة استشعار النوم والساعات الذكية والرقع القابلة للارتداء والأطراف المحمولة باليد والملابس الذكية.

سوق أجهزة الاستشعار القابلة للارتداء مقسم حسب النوع (الكيميائية والغازية، الضغط، الصورية/البصرية، الحركة)، التطبيق (الصحة والعافية، مراقبة السلامة، الرياضة واللياقة)، الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، بقية آسيا والمحيط الهادئ)، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات متوفرة من حيث القيمة (مليون دولار أمريكي) لكل القطاعات المذكورة أعلاه.

| الكيميائية والغازية |

| الضغط |

| الصورية / البصرية |

| الحركة |

| الحرارة |

| أجهزة الاستشعار الحيوية |

| الصحة والعافية |

| مراقبة السلامة |

| الرياضة واللياقة |

| العسكرية والصناعية |

| الساعات الذكية |

| الرقع |

| الملابس الذكية |

| النظارات الذكية |

| الأجهزة الصوتية |

| الأحذية |

| المستهلك |

| مقدمو الرعاية الصحية |

| الصناعية/المؤسسية |

| الدفاع والمستجيبين الأوائل |

| البلوتوث |

| الواي فاي |

| إن إف سي |

| الخلوية (LTE/5G) |

| ANT+ / ملكية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع المستشعر | الكيميائية والغازية | ||

| الضغط | |||

| الصورية / البصرية | |||

| الحركة | |||

| الحرارة | |||

| أجهزة الاستشعار الحيوية | |||

| حسب التطبيق | الصحة والعافية | ||

| مراقبة السلامة | |||

| الرياضة واللياقة | |||

| العسكرية والصناعية | |||

| حسب عامل شكل الجهاز | الساعات الذكية | ||

| الرقع | |||

| الملابس الذكية | |||

| النظارات الذكية | |||

| الأجهزة الصوتية | |||

| الأحذية | |||

| حسب صناعة المستخدم النهائي | المستهلك | ||

| مقدمو الرعاية الصحية | |||

| الصناعية/المؤسسية | |||

| الدفاع والمستجيبين الأوائل | |||

| حسب تقنية الاتصال | البلوتوث | ||

| الواي فاي | |||

| إن إف سي | |||

| الخلوية (LTE/5G) | |||

| ANT+ / ملكية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أجهزة الاستشعار القابلة للارتداء في عام 2025؟

السوق مقدر بـ 4.88 مليار دولار أمريكي في عام 2025 وفي طريقه للمضاعفة بحلول عام 2030.

أي نوع من المستشعرات ينمو الأسرع حتى عام 2030؟

أجهزة الاستشعار الحيوية تقود بمعدل نمو سنوي مركب 19.4% بفضل التقنية المتوافقة مع الجلد غير الغازية.

لماذا تكتسب الرقع جاذبية على الساعات الذكية في الاستخدام السريري؟

الرقع تدعم المراقبة المستمرة متعددة الأيام للمؤشرات الحيوية الحساسة دون تدخل المستخدم، مما يجعلها مثالية لإعدادات المرضى الداخليين والرعاية المزمنة.

ما هو التحدي التنظيمي الرئيسي في أوروبا؟

قدرة الهيئة المبلغة المحدودة تحت لائحة الأجهزة الطبية الأوروبية تخلق تراكمات في الموافقة تبطئ إطلاقات الأجهزة الجديدة.

آخر تحديث للصفحة في: