حجم وحصة سوق أشباه الموصلات لإنترنت الأشياء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.77 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.51 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.70% CAGR |

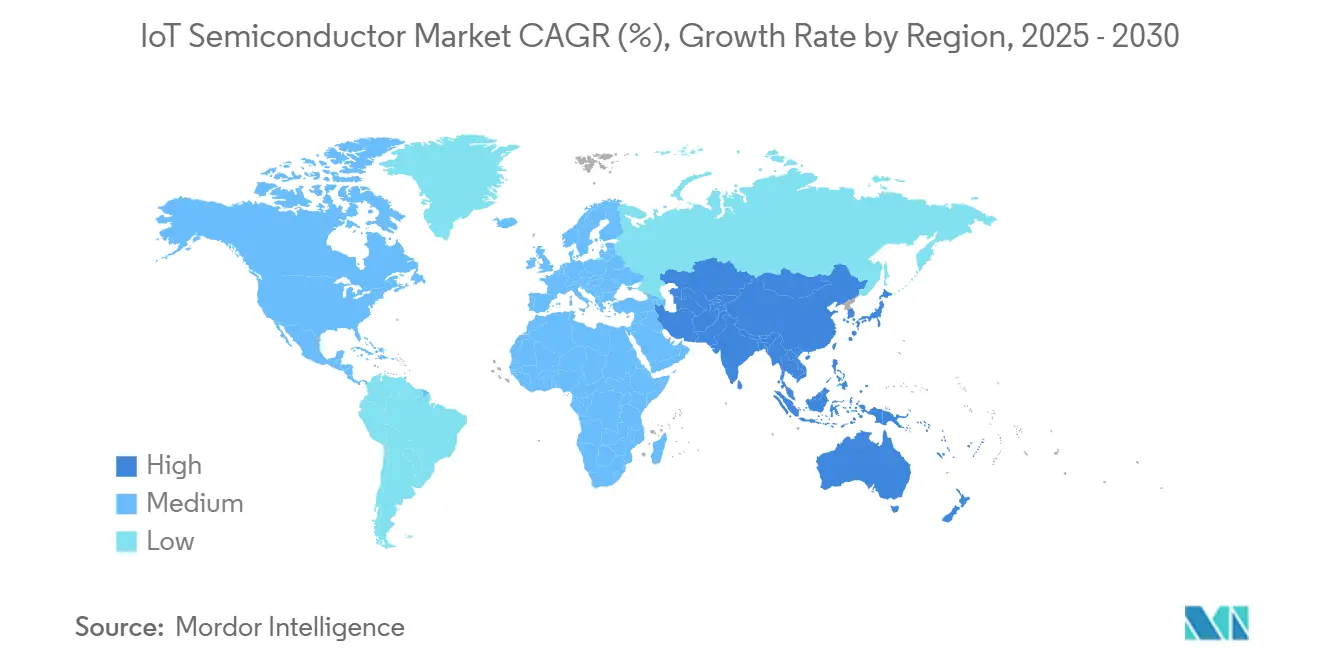

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

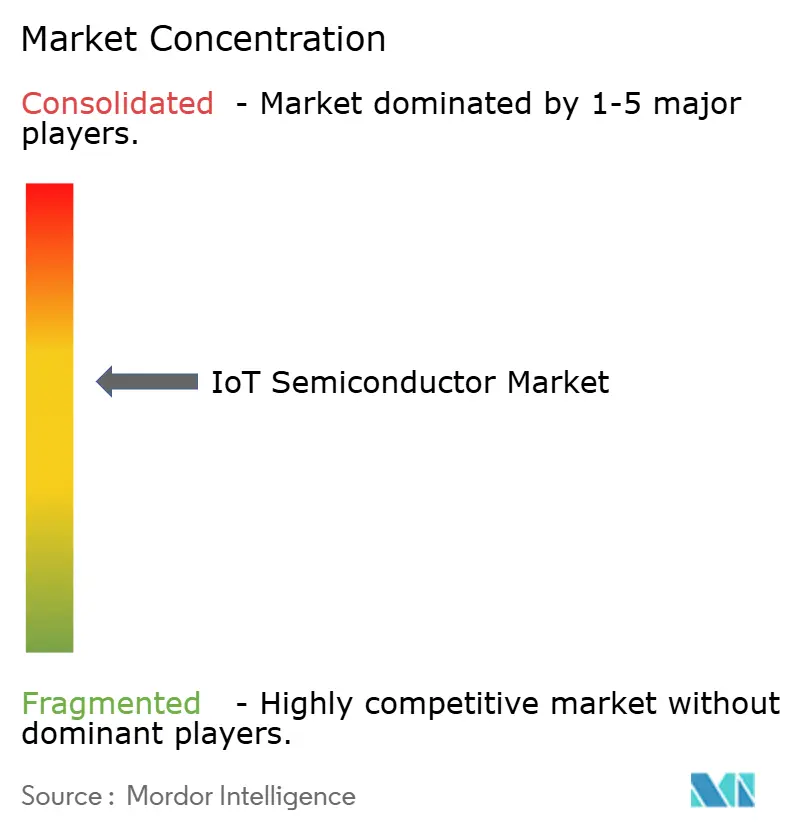

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أشباه الموصلات لإنترنت الأشياء بواسطة Mordor Intelligence

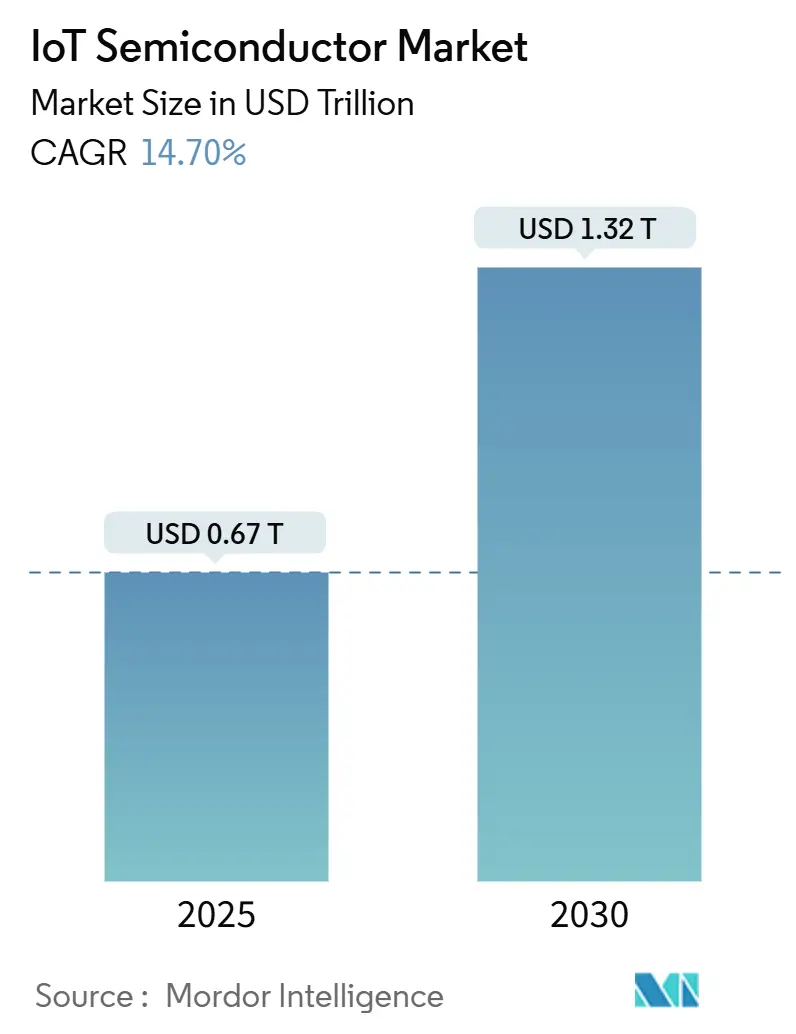

يُقدر حجم سوق أشباه الموصلات لإنترنت الأشياء بـ 0.67 تريليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.32 تريليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 14.70% خلال فترة التوقع (2025-2030). يستمد توسع حجم سوق أشباه الموصلات لإنترنت الأشياء العالمي قوته من معالجة الذكاء الاصطناعي الموزع على الحافة، وبرامج الأتمتة الصناعية، والارتفاع المستمر في الأجهزة الاستهلاكية المتصلة. ينقل المصنعون أحمال العمل من السحابة إلى الحافة، مما يجبر السيليكون لإنترنت الأشياء على إضافة تسريع عصبي مع الحفاظ على ميزانيات الطاقة تحت ميلي واط أرقام أحادية. الحوافز الحكومية الهادفة إلى إضفاء الطابع الإقليمي على تصنيع أشباه الموصلات تشجع مصانع جديدة في أمريكا الشمالية وأوروبا، بينما سياسات إعادة التوطين تغير استراتيجيات التوريد عبر سوق أشباه الموصلات لإنترنت الأشياء العالمي. يتماشى تنويع سلسلة التوريد مع تشعب عقدة التكنولوجيا: العقد المتقدمة (<14 نانومتر) تمكن الاستدلال بالذكاء الاصطناعي كثيف الموارد، بينما العقد الناضجة (40-28 نانومتر) تحافظ على التكاليف تنافسية لأجهزة الاستشعار في السوق الشامل. [1]وزارة التجارة الأمريكية، "صناعة أشباه الموصلات،" commerce.gov

النقاط الرئيسية للتقرير

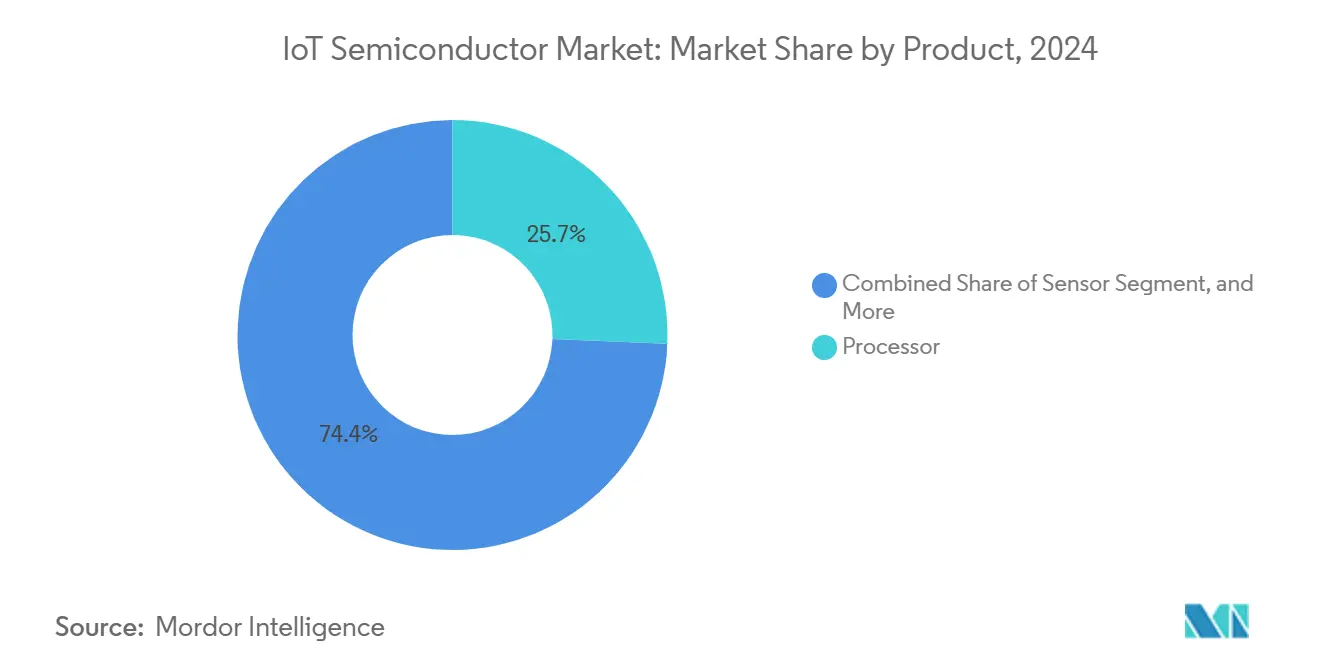

- حسب فئة المنتج، استحوذت المعالجات على 25.65% من حصة سوق أشباه الموصلات لإنترنت الأشياء في عام 2024؛ من المتوقع أن تتوسع الدوائر المتكاملة الأمنية بمعدل نمو سنوي مركب قدره 17.90% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت الصناعة والتصنيع على 22.71% من حصة سوق أشباه الموصلات لإنترنت الأشياء في عام 2024، بينما من المتوقع أن ينمو قطاع السيارات بمعدل نمو سنوي مركب قدره 16.74% حتى عام 2030.

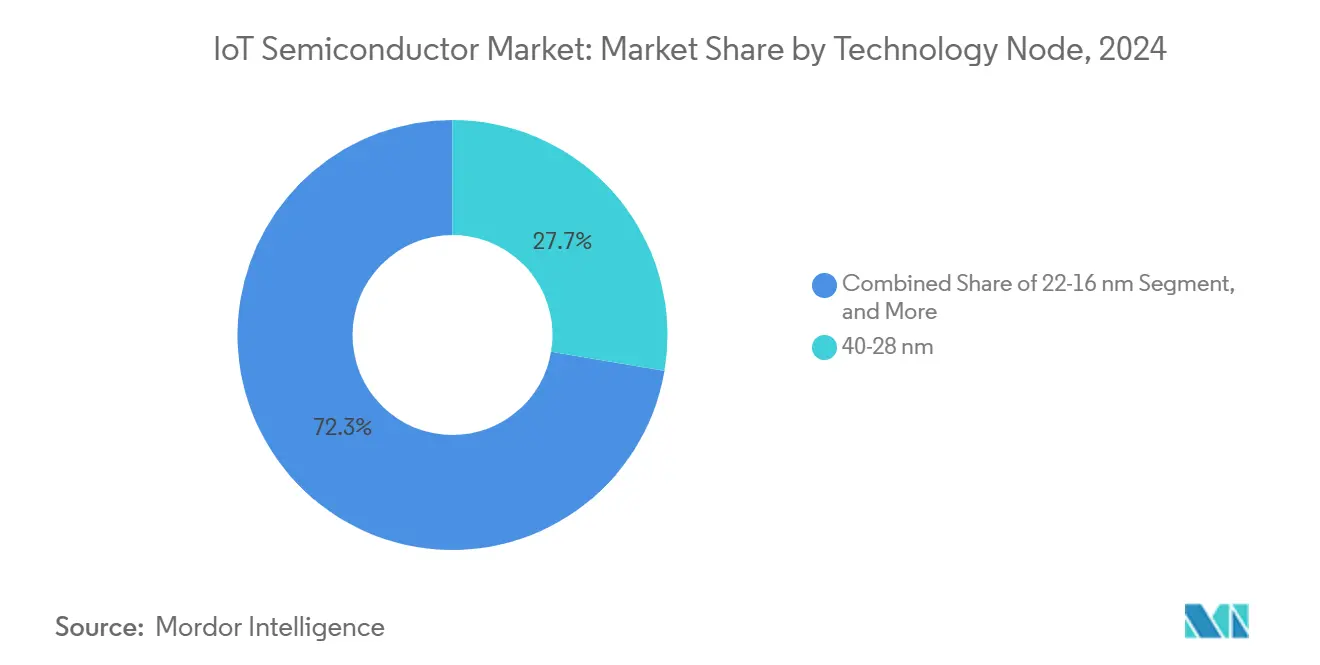

- حسب عقدة التكنولوجيا، تصدرت شريحة 40-28 نانومتر بحصة 27.66% من سوق أشباه الموصلات لإنترنت الأشياء في عام 2024؛ من المتوقع أن تتقدم شريحة ≤14 نانومتر بمعدل نمو سنوي مركب قدره 19.01%.

- حسب تكنولوجيا الاتصال، استحوذت الواي فاي على 38.60% من حصة الإيرادات في سوق أشباه الموصلات لإنترنت الأشياء في عام 2024؛ 5G RedCap هو الأسرع نمواً بمعدل نمو سنوي مركب قدره 19.22%.

- حسب الجغرافيا، مثلت آسيا والمحيط الهادئ 34.92% من حجم سوق أشباه الموصلات لإنترنت الأشياء في عام 2024؛ من المتوقع أن ترتفع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 18.71%.

اتجاهات ورؤى سوق أشباه الموصلات لإنترنت الأشياء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار الأجهزة الاستهلاكية القابلة للارتداء والمتصلة | +3.20% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الطلب المدفوع بالصناعة 4.0 على وحدات التحكم الدقيقة منخفضة الطاقة | +2.80% | جوهر آسيا والمحيط الهادئ، مع امتداد لأوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| متطلبات السيليكون لأنظمة ADAS و V2X في السيارات | +2.40% | عالمي، اعتماد مبكر في أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| استدلال الذكاء الاصطناعي على الحافة داخل رقائق إنترنت الأشياء | +2.10% | عالمي، تقوده أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنتان) |

| بروتوكول Matter يسرع دورات تحديث المنزل الذكي | +1.80% | أمريكا الشمالية وأوروبا، مع التوسع لآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنتان) |

| الاتصال عبر الأقمار الصناعية وتحت جيجا هرتز لتتبع الأصول النائية | +1.50% | عالمي، مع التركيز على المناطق الريفية والنائية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار الأجهزة الاستهلاكية القابلة للارتداء والمتصلة

الطلب على تجارب الحوسبة المحيطة يرفع أحجام الرقائق منخفضة الطاقة للغاية التي تحافظ على أجهزة الاستشعار وأجهزة الراديو نشطة في جميع الأوقات. الأجهزة القابلة للارتداء المركزة على الصحة تدمج الآن أجهزة استشعار طبية لقياس التمثيل الضوئي للدم، والحرارة، وتخطيط القلب التي تحتاج مسارات بيانات آمنة للامتثال لقواعد الخصوصية المتشددة. أبلغت Qualcomm عن إيرادات بقيمة 1.5 مليار دولار أمريكي من إنترنت الأشياء للربع الأول من عام 2025، بزيادة 36% سنوياً، مما يؤكد الزخم الاستهلاكي. مع تقارب أجهزة مودم 5G مع الذكاء الاصطناعي على الجهاز، ينتقل المصممون إلى رقائق متجانسة تدمج معالجات التطبيقات ووحدات المعالجة العصبية والاتصال على رقاقة واحدة، مما يحرك كفاءة مساحة السيليكون عبر سوق أشباه الموصلات لإنترنت الأشياء العالمي.

الطلب المدفوع بالصناعة 4.0 على وحدات التحكم الدقيقة منخفضة الطاقة

المصانع التي تنشر التوائم الرقمية والصيانة التنبؤية تعتمد على وحدات التحكم الدقيقة التي تستوعب بيانات الاهتزاز والحرارية والصوتية محلياً، مما يقلل زمن استجابة الشبكة. حقق خط المصنع الذكي من Intel عائداً شبه نظري من خلال المعايرة الحجرية في الوقت الفعلي، مما يثبت قيمة التحليلات على الحافة داخل البيئات القاسية. وحدات التحكم الدقيقة المقاومة تجمع الآن مجموعات تعليمات التعلم الآلي مع التشغيل الآمن وتحديثات OTA، مما يضع سوق أشباه الموصلات لإنترنت الأشياء العالمي لطلبات صناعية مستدامة خلال العقد. [2]NXP Semiconductors, "NXP تتفق على الاستحواذ على رائدة الذكاء الاصطناعي على الحافة Kinara لإعادة تعريف الحافة الذكية،" nxp.com

متطلبات السيليكون لأنظمة ADAS و V2X في السيارات

أحمال العمل لدمج أجهزة الاستشعار للاستقلالية L2+ تتطلب رقائق تعالج تدفقات فيديو 4k متعددة مع تلبية أهداف السلامة الوظيفية ASIL-D. ارتفعت إيرادات Qualcomm في قطاع السيارات بنسبة 59% سنوياً إلى 959 مليون دولار أمريكي في الربع الثاني من عام 2025، مما يعكس اعتماد صانعي السيارات لمنصات الحوسبة المركزية. أجهزة مودم V2X المخصصة التي تجمع قنوات 5G وWi-Fi 6E والرابط الجانبي تنتقل إلى الإنتاج الشامل، موسعة سوق أشباه الموصلات لإنترنت الأشياء العالمي خارج مجالات المعلومات والترفيه.

استدلال الذكاء الاصطناعي على الحافة داخل رقائق إنترنت الأشياء

التعلم على الجهاز يقلل رحلات السحابة ويحمي البيانات. استحواذ NXP بقيمة 307 مليون دولار أمريكي على Kinara يجلب وحدات معالجة عصبية موفرة للطاقة تقدم 0.5 TOPS لكل ميلي واط لنماذج الصيانة التنبؤية. التغليف المتقدم مثل fan-out RDL يكدس ذاكرة عالية النطاق بجانب كتل الحوسبة، مما يمكن البصمات الصغيرة للأجهزة القابلة للارتداء وأجهزة الاستشعار الصناعية داخل سوق أشباه الموصلات لإنترنت الأشياء العالمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقاط ضعف الأمان والخصوصية من النهاية إلى النهاية | -2.10% | عالمي، مع مخاوف متزايدة في أوروبا وأمريكا الشمالية | قصير المدى (≤ 2 سنتان) |

| معايير الاتصالات المجزأة | -1.80% | عالمي، خاصة التأثير على مبادرات التشغيل البيني | متوسط المدى (2-4 سنوات) |

| أزمة طاقة المسابك للعقد القديمة (28/40 نانومتر) | -1.50% | عالمي، مركز في مراكز التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنتان) |

| قيود مراقبة التصدير على IP الراديو المتقدم | -1.20% | الصين والمناطق المقيدة، تأثير عالمي غير مباشر | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقاط ضعف الأمان والخصوصية من النهاية إلى النهاية

علامة الثقة الإلكترونية للبيت الأبيض تتطلب الامتثال لـ NIST IR 8425، مما يرفع المعيار لتكامل العناصر الآمنة في الأجهزة محدودة الموارد. مصنعو المعدات الأصلية الحساسون للتكلفة يواجهون مصاريف إضافية لمساحة السيليكون والتحقق من البرامج الثابتة. التهديدات المتزايدة للحوسبة الكمية تضغط على صانعي الرقائق لدعم التشفير القائم على الشبكة، مما يؤخر إطلاق المنتجات ويخفف من نمو سوق أشباه الموصلات لإنترنت الأشياء العالمي قصير المدى. [3]OpenSystems Media, "علامة الثقة الإلكترونية الأمريكية: إرشادات الأمان لمصممي منتجات إنترنت الأشياء،" embeddedcomputing.com

أزمة طاقة المسابك للعقد القديمة (28/40 نانومتر)

المسابك تعطي الأولوية لخطوط 5 نانومتر و3 نانومتر عالية الهامش، مما يحد من رقائق العقد الناضجة الضرورية لأجهزة الاستشعار منخفضة التكلفة للغاية. ضيق المعروض يرفع منحنيات تكلفة الرقاقة ويثير هجرات التصميم إلى هندسات أصغر أسرع مما توقعت خرائط الطريق، مما يضغط على هوامش الربح عبر سوق أشباه الموصلات لإنترنت الأشياء العالمي.

تحليل القطاعات

حسب المنتج: المعالجات تقود، الدوائر المتكاملة الأمنية تتسارع

حققت المعالجات أكبر شريحة إيرادات في عام 2024 بنسبة 25.65%، مستندة على مجموعات الرقاقة الواحدة التي تدمج وحدة المعالجة المركزية ووحدة المعالجة العصبية وأجهزة راديو متعددة البروتوكولات. التكامل المحسن يقلص مساحة اللوحة المطبوعة ويقصر دورات الشهادات، مما يعزز هيمنة المعالجات في سوق أشباه الموصلات لإنترنت الأشياء العالمي. الدوائر المتكاملة الأمنية مهيأة للتوسع الأسرع بمعدل نمو سنوي مركب قدره 17.90% حيث تدمج معماريات الثقة الصفرية جذور الثقة الأجهزة في كل عقدة من سوق أشباه الموصلات لإنترنت الأشياء. خطوط أجهزة الاستشعار والاتصال والذاكرة والمنطق وإدارة الطاقة تتبع منحنيات شحن الوحدات الأوسع، مع ذاكرة DRAM منخفضة الطاقة المتخصصة تحتل نقاط أسعار متميزة.

التحسينات في تنظيم الجهد داخل الحزمة توفر الآن مسارات أقل من 0.5 فولت لمسرعات الذكاء الاصطناعي، مما يمد عمر البطارية في الأجهزة القابلة للارتداء. صانعو MEMS يدفعون أجهزة استشعار الضغط القابلة للشحن تحت ارتفاع 0.8 ملم، مما يفتح مساحة تصميم في الخواتم وسماعات الأذن. حصلت SEALSQ على عقود لـ 24 مليون رقاقة مقاومة للكمية تحمي عدادات ذكية في المملكة المتحدة، مما يظهر تحولاً أمنياً عبر البنية التحتية الحيوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الصناعة تتحكم في الحجم، السيارات تتوسع بسرعة

احتفظت الصناعة والتصنيع بحصة 22.71% في عام 2024 حيث توسعت عمليات نشر التوائم الرقمية عبر مصانع آسيا والمحيط الهادئ. الطلب على وحدات التحكم الدقيقة لمراقبة الحالة يحافظ على نمو الوحدات بأرقام مزدوجة حتى عام 2030. السيارات تقود في معدل النمو السنوي المركب بنسبة 16.74% حيث تركز السيارات المعرفة بالبرمجيات مجالات الحوسبة. حجم سوق أشباه الموصلات لإنترنت الأشياء للسيليكون السيارات من المتوقع أن يرتفع بحدة على ظهر معماريات المنطقة التي تقلل وزن الأسلاك وتمكن مبيعات الميزات عبر OTA.

الرعاية الصحية تمتد خارج المراقبة عن بُعد إلى أطر اتصال الأجهزة المنظمة، مما يعزز الطلب على العناصر الآمنة المعتمدة. تجارب التجزئة التجريبية باستخدام روبوتات المخزون المدعومة بالذكاء الاصطناعي تجند رقائق محسنة للرؤية لتوفيق مخزون الرفوف في الوقت الفعلي، مما ينوع قاعدة إيرادات سوق أشباه الموصلات لإنترنت الأشياء. طلبات أتمتة المباني ترتفع حيث تربط الشبكات البصرية السلبية أنظمة HVAC والإضاءة والأمان عبر عمود فقري ليفي واحد.

حسب عقدة التكنولوجيا: العقد الناضجة تهيمن، العقد المتقدمة تزدهر

احتلت الطبقة 40-28 نانومتر حصة 27.66% في عام 2024، مما يدعم الأجهزة القابلة للارتداء وأجهزة الاستشعار الحساسة للتكلفة في سوق أشباه الموصلات لإنترنت الأشياء. إعادة استخدام التصميم والأدوات المستهلكة بالكامل تحافظ على انخفاض تكاليف الرقاقة، رغم أن قيود الطاقة تشدد المعروض. تنمو الطبقة ≤14 نانومتر بمعدل نمو سنوي مركب قدره 19.01% حيث تحتاج أحمال عمل الذكاء الاصطناعي على الحافة ذاكرة SRAM كثيفة وواجهات LPDDR. مسار TSMC القائم على النانوشيت 2 نانومتر يعد بمكاسب سرعة 15% مع انخفاض الطاقة 30%، مما يشير إلى مزيد من النمو المركز على الذكاء الاصطناعي.

في المقابل، عقد FinFET 22-16 نانومتر توازن الأداء والتكلفة للبوابات متوسطة المدى. الخطوط القديمة ≥90 نانومتر تبقى قابلة للحياة لأجهزة الاستشعار منخفضة المدى للغاية، رغم انزلاق الأحجام مع فوائد التكامل. تفضل رقائق الإشارات المختلطة في الهندسات الأصغر داخل سوق أشباه الموصلات لإنترنت الأشياء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكنولوجيا الاتصال: الواي فاي تحكم، 5G RedCap يظهر

احتلت الواي فاي 38.60% من الإيرادات في عام 2024، مدعومة بعمليات نشر Wi-Fi 6E التي تضاعف الطيف المتاح ثلاث مرات. Thread وZigbee يكتسبان اهتماماً متجدداً تحت مظلة Matter، مما يبسط تدفقات التشغيل. رقائق 5G RedCap تتوسع بمعدل نمو سنوي مركب قدره 19.22%، مما يسد الفجوة بين NB-IoT و5G الكامل، مع AT&T تنفذ أول إطلاق ناقل أمريكي في عام 2024. الشركات الناشئة لإنترنت الأشياء عبر الأقمار الصناعية تطلق كوكبات مدارية منخفضة، مما يمد التغطية للأصول البحرية والتعدين، موسعة نقاط النهاية القابلة للعنونة الإجمالية لسوق أشباه الموصلات لإنترنت الأشياء.

النطاق العريض الفائق يرسي المدى الدقيق في دخول السيارات بدون مفتاح وعلامات تتبع الأصول. NB-IoT وLTE-M يحتفظان بالثبات في المرافق، حيث عمر البطارية 10 سنوات يفوق احتياجات النطاق. رقائق البروتوكول المجمعة تخفف نمو منطقة PCB، مما يعزز التعايش متعدد الراديو كمعيار تصميم.

التحليل الجغرافي

ساهمت آسيا والمحيط الهادئ بـ 34.92% من إيرادات سوق أشباه الموصلات لإنترنت الأشياء في عام 2024، مدفوعة بحصة تايوان البالغة 63.8% من إجمالي إنتاج أشباه الموصلات وبناء الطاقة في الصين. التكامل الرأسي من الرقاقة إلى التغليف يقلل أوقات التسليم، مما يتيح لمصنعي المعدات الأصلية التكرار بسرعة أكبر. ومع ذلك، ضوابط التصدير تدفع مصنعي المعدات الأصلية متعددة الجنسيات نحو تحوط الطاقة في اليابان والهند والولايات المتحدة، مما يعيد تشكيل خريطة إمداد سوق أشباه الموصلات لإنترنت الأشياء.

الشرق الأوسط وأفريقيا يظهران أسرع مسار بمعدل نمو سنوي مركب قدره 18.71%. ميزانيات المدن الذكية في الخليج تخصص مليارات لتحليلات المرور ولوحات الطاقة وشبكات أجهزة الاستشعار للسلامة العامة، مما يتطلب سيليكون قوي ومقاوم لدرجات الحرارة الواسعة. عمليات نشر 5G عبر شمال أفريقيا تفتح قياس عن بُعد منخفض الزمن للممرات اللوجستية الممتدة من الموانئ إلى المناطق الحرة الداخلية، مما يوسع قاعدة نقاط النهاية لسوق أشباه الموصلات لإنترنت الأشياء.

أمريكا الشمالية وأوروبا تبقيان مراكز الابتكار. قانون CHIPS الأمريكي يوجه 50 مليار دولار أمريكي إلى مصانع عبر 16 ولاية، مما يضاعف طاقة العقد المتقدم المحلي إلى 22% بحلول عام 2027. قانون الرقائق الأوروبي يستهدف حصة عالمية 20% بحلول عام 2030، مع Intel وSTMicroelectronics يستثمران في عناقيد ألمانيا وفرنسا. هذه المناطق تعطي الأولوية للسيليكون السيارات والطبي عالي القيمة، مما يشكل شرائح مربحة من حجم سوق أشباه الموصلات لإنترنت الأشياء رغم النمو المعتدل للوحدات. [4]المصدر: مكتب تايبيه التمثيلي في سنغافورة، "تايوان وسلسلة التوريد العالمية لأشباه الموصلات،" roc-taiwan.org

المشهد التنافسي

يظهر سوق أشباه الموصلات لإنترنت الأشياء تجزؤاً معتدلاً. البائعون الكبار يستغلون مزايا المقياس في البحث والتطوير للطباعة الحجرية واتفاقيات الرقائق متعددة السنوات، مما يحافظ على نفوذ الأسعار. ومع ذلك، الشركات الناشئة المتخصصة تتميز بنوى الأمان ما بعد الكمي ووحدات المعالجة العصبية أقل من 100 ميكرو واط والواجهات الأمامية للراديو جاهزة للأقمار الصناعية. الشراكات تتضاعف: Qualcomm انضمت إلى STMicroelectronics لربط أجهزة راديو الذكاء الاصطناعي مع وحدات التحكم الدقيقة STM32 المشحونة في عام 2025، مما يوفر لوحات جاهزة لمصنعي المعدات الأصلية. اتجاهات التكامل الرأسي تدفع العمالقة لتأمين السيليكون والبرمجيات والخدمات تحت علامة تجارية واحدة، مما يرفع حواجز الدخول.

موردو المستوى المتوسط يتعاونون مع مزودي الخدمات السحابية الفائقة لدعم SDK على الحافة. ODMs العلامة البيضاء في الصين وتايوان يكررون التصاميم المرجعية لخدمة صانعي الأجهزة طويلة الذيل، مما يحافظ على أسعار تنافسية في المصب. مع تشديد طاقة العقد الناضجة، المشترون يصدرون مراجعات الرقاقة عبر المسابك لتحوط المخاطر، مما يضخم تعقيد إدارة البائعين عبر سوق أشباه الموصلات لإنترنت الأشياء العالمي.

مرخصو IP الطرف الثالث يفتحون نوى العناصر الآمنة بشروط إتاوة مرنة، مما يمكن بائعي MCU من المستوى الثاني من دمج التشفير بسرعة. هذه الديناميكية تحافظ على خط أنابيب البدائل الغنية بالميزات ولكن الواعية للتكلفة، مما يمنع التوطيد السريع ويحافظ على سوق أشباه الموصلات لإنترنت الأشياء العالمي تنافسياً هيكلياً.

قادة صناعة أشباه الموصلات لإنترنت الأشياء

-

Qualcomm Technologies Inc.

-

Texas Instruments Incorporated

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

-

MediaTek Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت Semtech جهاز إرسال واستقبال LoRa Plus LR2021، الرقاقة الأولى التي تمتد عبر شبكات LoRa الأرضية وعبر الأقمار الصناعية.

- فبراير 2025: أغلقت NXP استحواذها على Kinara بقيمة 307 مليون دولار أمريكي، مضيفة وحدات معالجة عصبية موفرة للطاقة إلى تشكيلة الذكاء الاصطناعي على الحافة.

- يناير 2025: كسرت Infineon الأرض في مصنع خلفي في ساموت براكان، تايلاند، مجدول للارتقاء بالحجم في عام 2026.

- يناير 2025: خصصت Microchip 880 مليون دولار أمريكي لتوسع طاقة كربيد السيليكون في كولورادو سبرينغز، مما يخلق 400 وظيفة.

نطاق تقرير سوق أشباه الموصلات لإنترنت الأشياء العالمي

تُعرَّف وحدات أو رقائق إنترنت الأشياء تقنياً كأجهزة إلكترونية مدمجة في الآلات والأشياء والكائنات، قادرة على الاتصال بالشبكات اللاسلكية وإرسال واستقبال البيانات. هذه الأجهزة تعمل على بروتوكولات مختلفة، مثل NB-IoT وLTE وBLE 5.0.

يتم النظر في مكون إيرادات وحدات الرقائق. تم أيضاً أخذ تأثير كوفيد-19 في الاعتبار عند الوصول إلى إسقاط السوق.

تشمل الدراسة تطبيقات هذه الأجهزة في صناعات المستخدم النهائي، مثل الرعاية الصحية والإلكترونيات الاستهلاكية والصناعة والسيارات وBFSI والتجزئة وأتمتة المباني والمستخدمين النهائيين الآخرين عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

| المعالج |

| جهاز الاستشعار |

| الدائرة المتكاملة للاتصال |

| جهاز الذاكرة |

| جهاز المنطق |

| الدائرة المتكاملة لإدارة الطاقة |

| الدائرة المتكاملة الأمنية |

| الرعاية الصحية |

| الإلكترونيات الاستهلاكية |

| الصناعة والتصنيع |

| السيارات |

| BFSI |

| التجزئة |

| أتمتة المباني |

| مستخدمون نهائيون آخرون |

| ≥90 نانومتر |

| 65-45 نانومتر |

| 40-28 نانومتر |

| 22-16 نانومتر |

| ≤14 نانومتر |

| البلوتوث / BLE |

| الواي فاي (802.11x) |

| NB-IoT / LTE-M |

| 5G RedCap |

| النطاق العريض الفائق (UWB) |

| Thread / Zigbee |

| إنترنت الأشياء عبر الأقمار الصناعية |

| قائم على Arm |

| RISC-V |

| x86 |

| أخرى / هجين |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| سنغافورة | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب المنتج | المعالج | ||

| جهاز الاستشعار | |||

| الدائرة المتكاملة للاتصال | |||

| جهاز الذاكرة | |||

| جهاز المنطق | |||

| الدائرة المتكاملة لإدارة الطاقة | |||

| الدائرة المتكاملة الأمنية | |||

| حسب المستخدم النهائي | الرعاية الصحية | ||

| الإلكترونيات الاستهلاكية | |||

| الصناعة والتصنيع | |||

| السيارات | |||

| BFSI | |||

| التجزئة | |||

| أتمتة المباني | |||

| مستخدمون نهائيون آخرون | |||

| حسب عقدة التكنولوجيا | ≥90 نانومتر | ||

| 65-45 نانومتر | |||

| 40-28 نانومتر | |||

| 22-16 نانومتر | |||

| ≤14 نانومتر | |||

| حسب تكنولوجيا الاتصال | البلوتوث / BLE | ||

| الواي فاي (802.11x) | |||

| NB-IoT / LTE-M | |||

| 5G RedCap | |||

| النطاق العريض الفائق (UWB) | |||

| Thread / Zigbee | |||

| إنترنت الأشياء عبر الأقمار الصناعية | |||

| حسب معمارية المعالج | قائم على Arm | ||

| RISC-V | |||

| x86 | |||

| أخرى / هجين | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| سنغافورة | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق أشباه الموصلات لإنترنت الأشياء؟

السوق مقدر بـ 0.67 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.32 تريليون دولار أمريكي بحلول عام 2030.

أي فئة منتج تقود سوق أشباه الموصلات لإنترنت الأشياء؟

المعالجات تقود بحصة إيرادات 25.65% في عام 2024، مدعومة بالتكامل العالي للحوسبة والاتصال.

أي صناعة مستخدم نهائي تنمو بأسرع معدل؟

تطبيقات السيارات تظهر أعلى معدل نمو سنوي مركب بنسبة 16.74% حتى عام 2030 بسبب اعتماد ADAS وV2X.

أي منطقة لديها أكبر حصة في سوق أشباه الموصلات لإنترنت الأشياء؟

آسيا والمحيط الهادئ تحتل 34.92% من الإيرادات في عام 2024، مستفيدة من طاقة التصنيع المركزة.

لماذا 5G RedCap مهم لإنترنت الأشياء؟

5G RedCap يوفر خطوة فعالة من حيث التكلفة من NB-IoT مع دعم نطاق أعلى، مما يحرك معدل نمو سنوي مركب قدره 19.22% في رقائق الاتصال.

كيف تؤثر مخاوف الأمان على تصميم الرقائق؟

الامتثال لمبادرات مثل علامة الثقة الإلكترونية الأمريكية يدفع معدلات ربط العناصر الآمنة أعلى، مضيفاً أجهزة تشفير مخصصة في رقائق إنترنت الأشياء السائدة.

آخر تحديث للصفحة في: