حجم وحصة سوق أشباه موصلات 5G

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

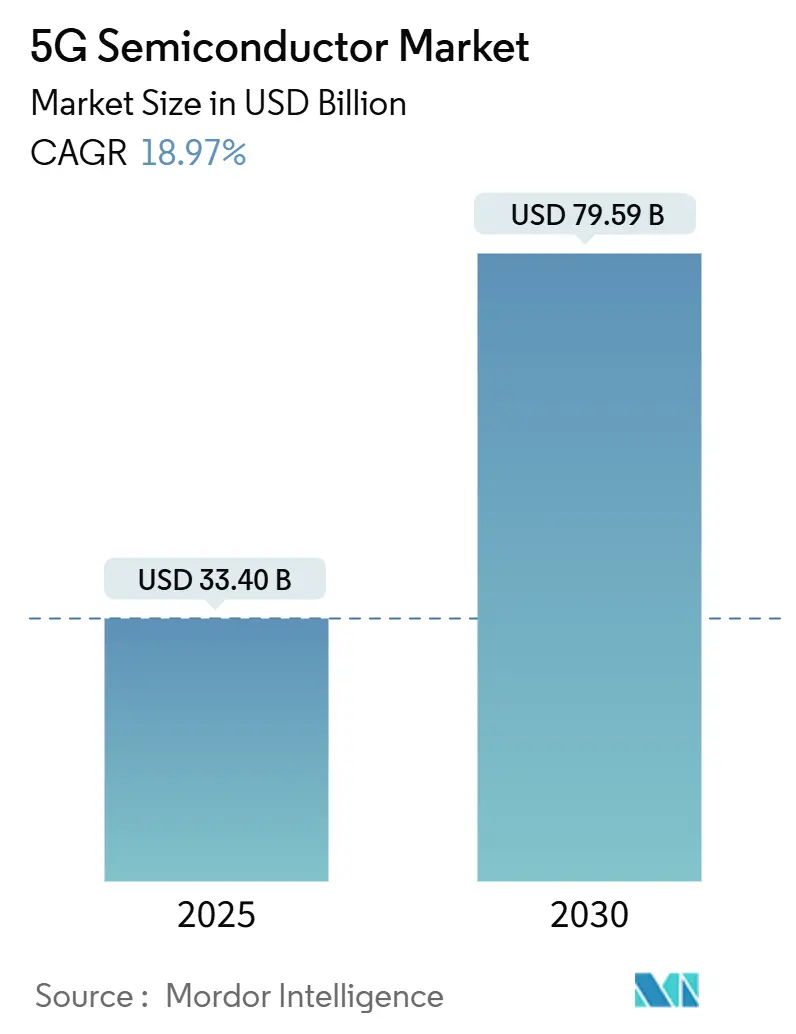

| حجم السوق (2025) | 33.40 مليار دولار أمريكي |

| حجم السوق (2030) | 79.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.97% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أشباه موصلات 5G من قِبل مردور إنتليجنس

بلغ حجم سوق أشباه موصلات 5G 33.40 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 79.59 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 18.97%. يستمر الإنفاق المستدام على البنية التحتية، وتزايد أعباء عمل الذكاء الاصطناعي الطرفي، وتكثيف اعتماد الشبكات الخاصة في تغذية الطلب على السيليكون المتخصص. تحافظ عمليات النشر أقل من 6 جيجاهرتز على الكميات مرتفعة، بينما تضيف هجرات الموجات المليمترية وأقل من 3 نانومتر قيمة من خلال التسعير المتميز. الحوافز الحكومية، وأبرزها قانون CHIPS البالغ 52.7 مليار دولار أمريكي، تعزز قدرة التصنيع المحلية في الولايات المتحدة. تؤكد المخاطر الجيوسياسية المتزايدة حول ضوابط التصدير وإمدادات الغاليوم على الحاجة لاستراتيجيات المصادر المزدوجة. على هذه الخلفية، يستفيد سوق أشباه موصلات 5G من التكامل العمودي الأكثر إحكاماً بين صناع الأجهزة وموردي الشبكات الذين يسعون لتأمين الملكية الفكرية المتمايزة ومرونة الإمداد.

النقاط الرئيسية للتقرير

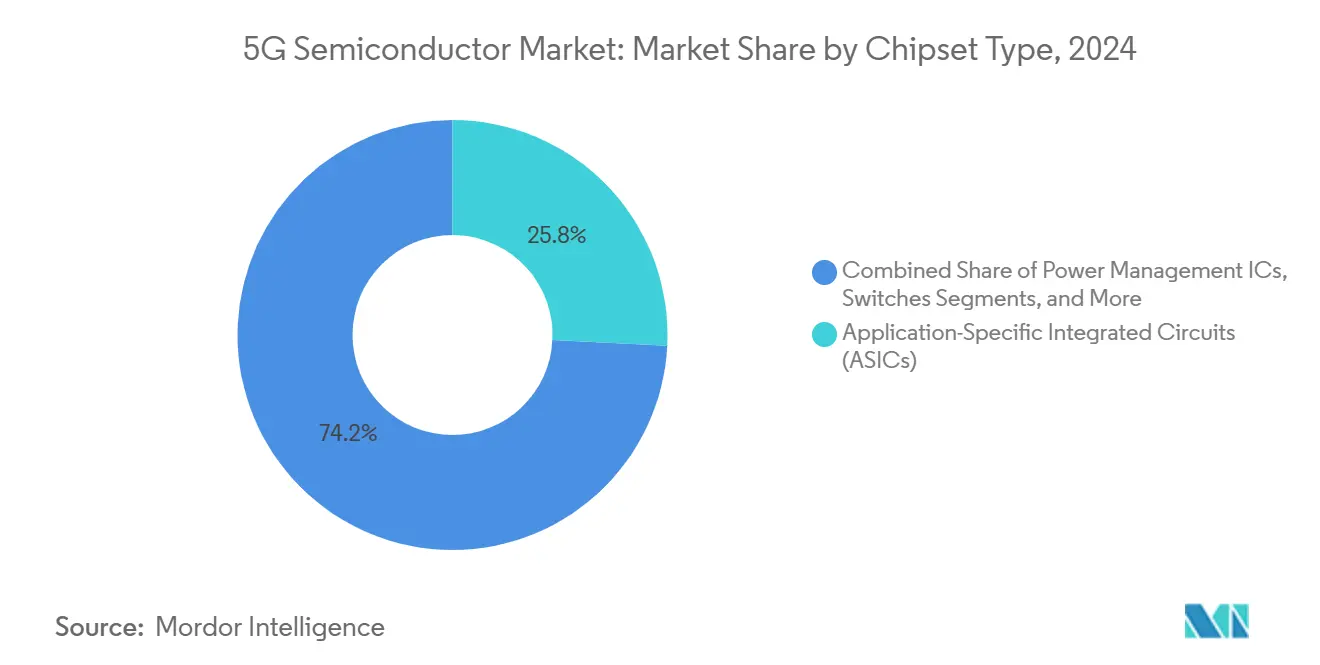

- حسب نوع مجموعة الشرائح، تصدرت الدوائر المتكاملة المخصصة للتطبيقات بحصة إيرادات قدرها 25.8% من سوق أشباه موصلات 5G في عام 2024، بينما سجلت مصفوفات البوابات القابلة للبرمجة حقلياً أسرع معدل نمو سنوي مركب قدره 20.2% حتى عام 2030.

- حسب عقدة التكنولوجيا، احتلت فئة 5 نانومتر 31.5% من حصة سوق أشباه موصلات 5G في عام 2024، ومع ذلك من المتوقع أن تتوسع عقد أقل من 3 نانومتر بمعدل نمو سنوي مركب قدره 20.4% حتى عام 2030.

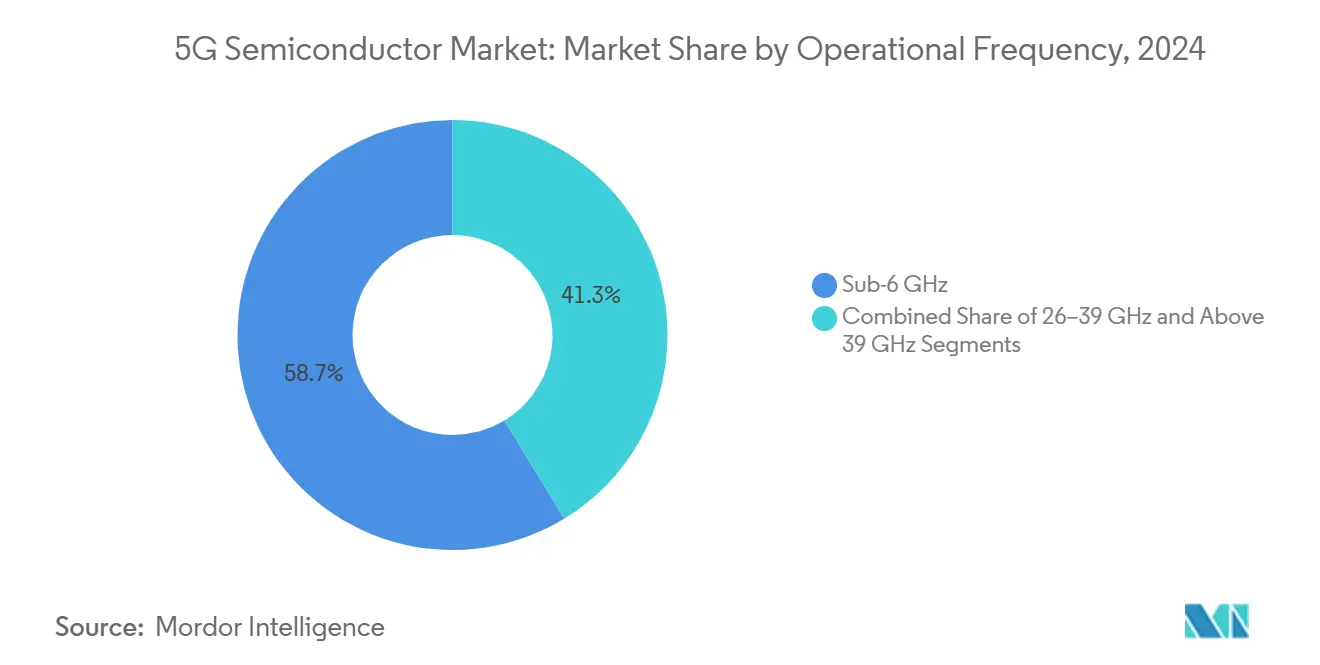

- حسب التردد التشغيلي، شكلت الترددات أقل من 6 جيجاهرتز 58.7% من حجم سوق أشباه موصلات 5G في عام 2024، في حين أن الترددات أعلى من 39 جيجاهرتز مُعدة للنمو بمعدل نمو سنوي مركب قدره 19.7% خلال نفس الفترة.

- حسب صناعة المستخدم النهائي، استحوذت الإلكترونيات الاستهلاكية على 27.9% من إيرادات عام 2024 لسوق أشباه موصلات 5G؛ الأتمتة الصناعية تتقدم بمعدل نمو سنوي مركب قدره 20.1% حتى عام 2030.

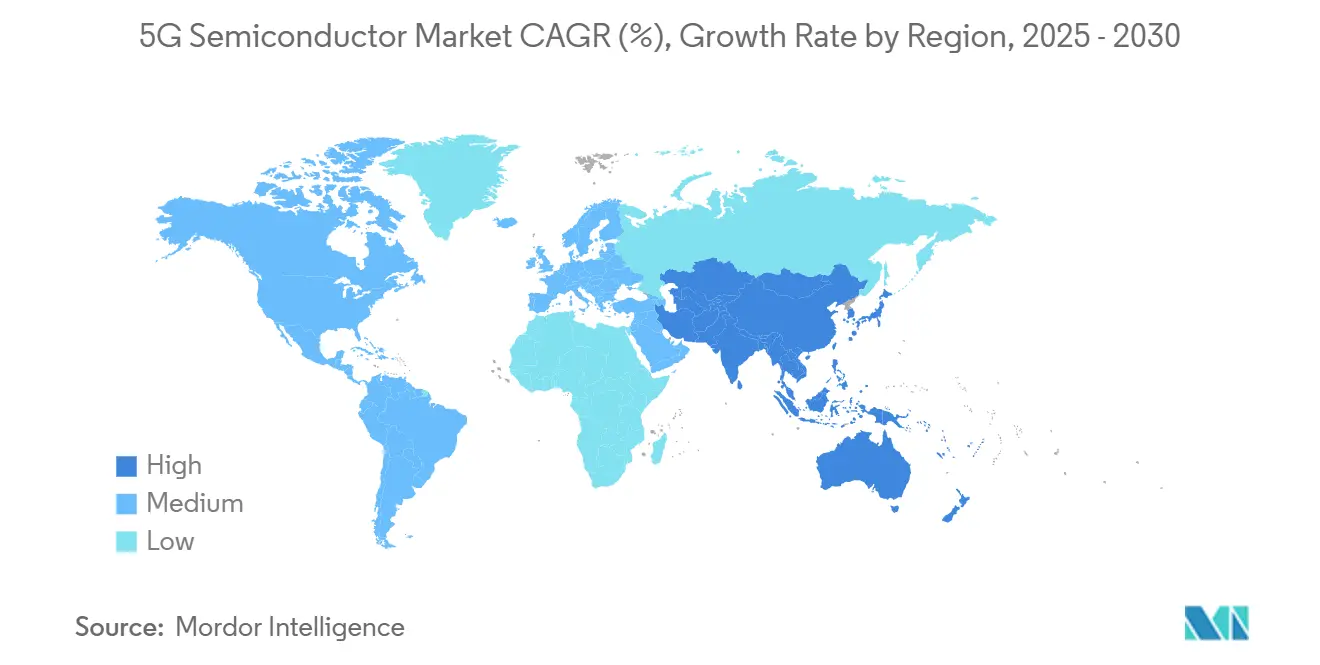

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ على 47.8% من إيرادات عام 2024 لسوق أشباه موصلات 5G وهي على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 19.6% حتى عام 2030.

اتجاهات ورؤى سوق أشباه موصلات 5G العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عمليات نشر شبكة الراديو 5G عالمياً | +3.2% | عالمي، مع قيادة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| مزادات طيف الموجات المليمترية تطلق طلباً جديداً على السيليكون | +2.8% | أمريكا الشمالية، أوروبا، أسواق مختارة في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| أعباء عمل الذكاء الاصطناعي الطرفي تتجه نحو عقد 5 نانومتر وما دون | +4.1% | عالمي، مركز في الأسواق المتقدمة | قصير الأجل (≤ سنتان) |

| تفكك الشبكة المفتوحة يدفع اعتماد السيليكون التجاري | +2.3% | أمريكا الشمالية، أوروبا، الهند | متوسط الأجل (2-4 سنوات) |

| اعتماد 5G الخاص عبر مرافق الصناعة 4.0 | +3.5% | عالمي، نمو قوي في مراكز التصنيع | متوسط الأجل (2-4 سنوات) |

| إعانات حكومية على غرار CHIPS للمصانع المحلية | +2.9% | الولايات المتحدة، الاتحاد الأوروبي، اليابان، كوريا الجنوبية، الهند | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع عمليات نشر شبكة الراديو 5G العالمية يدفع طلب أشباه موصلات البنية التحتية

من المقرر أن تصل التغطية السكانية التجارية لـ 5G إلى 80% بحلول عام 2029، ارتفاعاً من 40% في عام 2024، مما يدفع المشغلين لتكثيف الشبكات والاستثمار في وصلات خلفية عالية السعة. تتطلب هياكل الخلايا الصغيرة وحدات واجهة راديو فعالة محسّنة للتشغيل في النطاق المتوسط والموجات المليمترية، بينما تتطلب عمليات نشر MIMO الضخمة دوائر إدارة طاقة متقدمة تحافظ على ميزانيات الطاقة تحت السيطرة. تظهر ذروات الطلب بوضوح عبر آسيا والمحيط الهادئ، حيث أضافت الصين أكثر من 800,000 محطة قاعدة 5G في عام 2024 وحده. هذه العوامل تدعم قاعدة إيرادات واسعة لكل من المشاركين الرقميين والتناظريين في سوق أشباه موصلات 5G.

مزادات طيف الموجات المليمترية تطلق فرص السيليكون المتقدمة

جذبت المزادات القوية للطيف في النطاقات 24-47 جيجاهرتز أكثر من 35 مليار دولار أمريكي في العطاءات منذ عام 2024 في الولايات المتحدة واليابان وكوريا الجنوبية. [1]Reader Forum, "mmWave Takes Centre Stage in 2024," rcrwireless.com يتطلب نطاق الانتشار القصير للموجات المليمترية دوائر تشكيل الشعاع المتقدمة، ومكبرات الطاقة عالية الخطية، وشرائح ضبط الهوائي التكيفية، كل منها يحقق هوامش ربح إجمالية متميزة. تضع عمليات نشر الوصول اللاسلكي الثابت ضغطاً خاصاً على التصميم الحراري وتحسينات الإنتاجية، مما يكافئ الموردين الذين يمكنهم تقديم تصاميم مرجعية متكاملة للواجهة الأمامية مع برامج معايرة قوية.

أعباء عمل الذكاء الاصطناعي الطرفي تسرّع اعتماد العقد المتقدمة

تدمج الهواتف الذكية ومحطات C-V2X وبوابات المصانع مسرعات عصبية تعمل على حافة الشبكة. تجسد الملكية الفكرية المفاهيمية 2 نانومتر من مارفل على عملية N2 من TSMC السباق نحو كثافات الترانزستور أعلى من 300 مليون ترانزستور/مم². [2]Marvell Technology, "Marvell Demonstrates Industry-Leading 2 nm Silicon," marvell.com مع انتقال الاستنتاج محلياً، يتحول تخصيص مساحة القالب من النوى متعددة الأغراض إلى محركات ضرب المصفوفات، مما يعزز حالة العمل لشرائح ASIC المخصصة. يوسع الطلب الناتج على الرقائق في عقد 2 نانومتر و3 نانومتر سوق أشباه موصلات 5G القابل للمخاطبة في النهاية المتميزة.

تفكك الشبكة المفتوحة يحول ديناميكيات النظام البيئي للموردين

تقلل هندسة الخلط والمطابقة للشبكة المفتوحة من تكلفة التبديل للمشغلين وتخلق مساحة لموردي السيليكون التجاري الذين كافحوا سابقاً لاختراق المكدسات المتكاملة عمودياً. تُظهر التجارب من فيتل وDOCOMO تكافؤ أداء مبكر مع الأنظمة المملوكة عندما تقوم المسرعات المباشرة بتفريغ معالجة الطبقة الأولى. ومع ذلك، يضيف اختبار التشغيل البيني متعدد الموردين عبئاً هندسياً، مما يمهد الطريق لمنصات مرجعية جاهزة مرتكزة على مسرعات قائمة على FPGA وبطاقات واجهة شبكة مخصصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضوابط التصدير الجيوسياسية على العقد المتقدمة | -2.7% | عالمي، التجارة الأمريكية الصينية | قصير الأجل (≤ سنتان) |

| هشاشة سلسلة التوريد لأشباه الموصلات المركبة | -1.9% | عالمي، تركز آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| متطلبات النفقات الرأسمالية المرتفعة تحت 3 نانومتر | -1.4% | عالمي، المصانع الرائدة | طويل الأجل (≥ 4 سنوات) |

| مقايضات كفاءة الطاقة في أجهزة الموجات المليمترية | -1.2% | الأسواق المتقدمة مع الموجات المليمترية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضوابط التصدير الجيوسياسية تخلق اختناقات أشباه موصلات استراتيجية

وسع مكتب الصناعة والأمن الأمريكي قائمة الكيانات لتقييد أدوات EDA المتقدمة وأنظمة الليثوغرافيا وصادرات HBM إلى شركات صينية مختارة بدون مصانع. يمكن أن تؤدي الإجراءات المضادة الصينية التي تحد من صادرات الغاليوم والجرمانيوم إلى رفع أسعار الغاليوم بنسبة 150% وخفض 3.4 مليار دولار أمريكي من الناتج المحلي الإجمالي الأمريكي. تجبر هذه التحركات دور التصميم على إعادة تأهيل العقد، وبناء مخازن المخزون، والاستثمار في طرق إمداد متنوعة، مما يقلم الربحية قريبة المدى عبر سوق أشباه موصلات 5G.

هشاشة سلسلة التوريد تهدد توفر أشباه الموصلات المركبة

رقائق زرنيخيد الغاليوم ونيتريد الغاليوم حرجة لمكبرات الطاقة التي تمكن نقل النطاق المتوسط والموجات المليمترية الفعال. مع 98% من إمداد الغاليوم منشؤه في الصين، أي اضطراب في التصدير يعرض أوقات تسليم إنتاج RFIC للخطر. المصادر البديلة المحدودة في ألمانيا وكازاخستان، مقترنة بمتطلبات النقاء الصارمة، تحافظ على ندرة خيارات الاستبدال.

تحليل القطاعات

حسب نوع مجموعة الشرائح: التكامل يقود، المرونة تتسارع

استحوذت الدوائر المتكاملة المخصصة للتطبيقات على أكبر حصة إيرادات قدرها 25.8% في عام 2024 حيث سعت الشركات المصنعة للمعدات الأصلية إلى الأداء المحسن للطاقة والمخصص للتطبيقات. تتضح هذه الهيمنة في معالجات النطاق الأساسي لوحدات الراديو التي تفرغ مهام جدولة الطبقة الأولى. بالمقابل، من المتوقع أن تتفوق مصفوفات البوابات القابلة للبرمجة حقلياً على جميع الأقران بمعدل نمو سنوي مركب قدره 20.2%، مدعومة بتجارب الشبكة المفتوحة التي تقدر القابلية لإعادة التكوين لإصدارات 3GPP المتطورة. من المتوقع أن يصل حجم سوق أشباه موصلات 5G المخصص لوحدات النطاق الأساسي القائمة على ASIC إلى 29 مليار دولار أمريكي بحلول عام 2030. تستمر حلول النظام على شريحة مع المودمات المتكاملة في اكتساب شعبية في الهواتف الذكية والأجهزة القابلة للارتداء ووحدات C-V2X لأنها تقلص بصمة لوحة الدوائر المطبوعة وتخفض تكاليف قائمة المواد.

تدعم مصفوفات البوابات القابلة للبرمجة حقلياً أيضاً بطاقات المسرع المباشر التي تخفف على خوادم x86 مهام تصحيح الأخطاء الأمامية، وبالتالي تحسن الكفاءة الطيفية في عمليات نشر الشبكة الافتراضية. تحافظ الدوائر المتكاملة للترددات الراديوية على كمية ثابتة، وتوفر ترشيح الواجهة الأمامية واسع النطاق وتشكيل شعاع المصفوفة المرحلية على ترددات النطاق المتوسط والموجات المليمترية. تكمل شرائح تكنولوجيا الموجات المليمترية، وضباطات الهوائي، ومكبرات الصوت المنخفضة، ومكبرات الطاقة، ودوائر إدارة الطاقة نظاماً بيئياً مبني حول تصاميم مرجعية للخلط والمطابقة. مجتمعة، تضمن هذه الفئات بقاء سوق أشباه موصلات 5G نشطاً عبر كل من المنافذ السلعية وعالية الهامش.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب عقدة التكنولوجيا: هيمنة 5 نانومتر تفسح المجال لابتكار أقل من 3 نانومتر

شكلت منصة 5 نانومتر 31.5% من مبيعات 2024 بفضل كمية قوية من شرائح المودم للهواتف الذكية ودوائر ASIC لمسرعات السحابة. ومع ذلك، ستحقق رقائق أقل من 3 نانومتر أسرع معدل نمو سنوي مركب قدره 20.4% لأن أعباء عمل الذكاء الاصطناعي الطرفي تتطلب أداءً فائقاً لكل وات. من المتوقع أن ترتفع حصة سوق أشباه موصلات 5G لشرائح 2 نانومتر مع تصاعد TSMC لـ N2 في النصف الثاني من عام 2025 وتقديم سامسونج لهندسة MBCFET gate-all-around. يبقى 7 نانومتر العقدة المختارة للهواتف المحمولة متوسطة المدى، بينما تستمر 16 نانومتر و28 نانومتر في خدمة بوابات إنترنت الأشياء الحساسة للتكلفة ومصفوفات مفاتيح الترددات الراديوية.

تثبت العقد الناضجة أعلى من 28 نانومتر إدارة الطاقة والأجهزة الطرفية التناظرية، حيث يفوق تحمل الجهد الكثافة. يخفف هذا المزيج المتوازن للعقد من تقلبات العرض والطلب ويوفر مرونة التصميم للتوفر عندما تعطل الصدمات الجيوسياسية أو الكوارث الطبيعية القدرة المتطورة.

حسب التردد التشغيلي: أقل من 6 جيجاهرتز تحافظ على الاتساع بينما الموجات المليمترية تكتسب العمق

شكلت أقل من 6 جيجاهرتز 58.7% من الإيرادات في عام 2024، مما يعكس نطاق الانتشار الفائق والتخصيص المتسارع لطيف 3.3-4.2 جيجاهرتز عبر آسيا والمحيط الهادئ وأوروبا. يعتمد المشغلون على هذا النطاق لتلبية متطلبات التغطية الوطنية بكثافة رأسمالية قابلة للإدارة. من المتوقع أن يصل حجم سوق أشباه موصلات 5G الذي تولده دوائر الترددات الراديوية المتكاملة أقل من 6 جيجاهرتز إلى 40 مليار دولار أمريكي بحلول عام 2030. تحقق الترددات المتوسطة (26-39 جيجاهرتز) توازناً بين التغطية والسعة، مما يدعم كلاً من الخلايا الكبيرة الحضرية وخلايا المؤسسة الصغيرة. الحلول أعلى من 39 جيجاهرتز الحاسمة للوصلة الخلفية الضخمة للوصول اللاسلكي الثابت مُعدة للتوسع بمعدل نمو سنوي مركب قدره 19.7%. يوسع قرار WRC-23 لدراسة 7.125-8.4 جيجاهرتز و14.8-15.35 جيجاهرتز خارطة الطريق المستقبلية للتصميم. [3]Qualcomm Incorporated, "A Leap Toward 6G: Spectrum Allocation," qualcomm.com

تتطلب عمليات النشر في النطاق العالي معايرة مصفوفة مرحلية معقدة، وfMAX ترانزستور مرتفع، وتغليف interposer منخفض الخسارة. الموردون القادرون على تحسين هذه العناصر مشتركاً سيحققون حصة سوق غير متناسبة مع تزايد زخم إعادة تخصيص الطيف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الإلكترونيات الاستهلاكية تقود بينما الأتمتة الصناعية ترتفع

استحوذت الإلكترونيات الاستهلاكية على 27.9% من إيرادات 2024، مدفوعة بالهواتف الذكية المتميزة وسماعات الرأس XR وأجهزة البث عالي الدقة. ومع ذلك، تتفوق الأتمتة الصناعية على جميع الأقران بمعدل نمو سنوي مركب قدره 20.1% حيث ينشر المصنعون شبكات خاصة لحلقات التحكم الحتمية. من المتوقع أن يتجاوز حجم سوق أشباه موصلات 5G المخصص لشرائح أتمتة المصانع 9 مليارات دولار أمريكي بحلول عام 2030. تشكل قطاعات البنية التحتية لتكنولوجيا المعلومات والاتصالات خط أساس مرن لأن المشغلين يجددون وحدات الراديو على دورة من ثلاث إلى خمس سنوات. تتبنى السيارات والنقل 5G لسيناريوهات القيادة الذاتية، مما يحفز الطلب على مجموعات شرائح V2X منخفضة التأخير. تتبع الرعاية الصحية والطاقة والمرافق والبيع بالتجزئة عن كثب، مدفوعة بحالات استخدام التوأم الرقمي والشبكة الذكية والتجارة الغامرة.

تظهر التآزرات عبر الصناعات حيث يعيد موردو الشرائح استخدام مسرعات الذكاء الاصطناعي المصممة أصلاً للهواتف الذكية لتشغيل الروبوتات المحمولة ومركبات المستودعات الموجهة تلقائياً، مما يحسن وفورات الحجم.

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ 47.8% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 19.6% حتى عام 2030. نصبت الصين وحدها أكثر من 1.8 مليون محطة قاعدة 5G بحلول منتصف عام 2025 رغم ضغط ضوابط التصدير، مما يؤمن الطلب المحلي على الواجهات الأمامية للترددات الراديوية ودوائر ASIC للنطاق الأساسي. تؤكد كوريا الجنوبية واليابان على تكثيف الموجات المليمترية، مما يشجع قائمة مواد مجموعة الشرائح ذات الهامش الأعلى. يدعم مخطط PLI في الهند مشاريع المصانع الناشئة التي تستهدف عقد إدارة الطاقة ومفاتيح الترددات الراديوية 28 نانومتر، مما يوسع التنوع الإقليمي للإمداد.

تستفيد أمريكا الشمالية من ضخ قانون CHIPS والاعتماد المبكر للموجات المليمترية. تشكل الولايات المتحدة أكثر من 80% من شحنات أجهزة الموجات المليمترية العالمية وتدفع الطلب على دوائر تشكيل الشعاع. تركز كندا على مبادرات اللاسلكي الثابت الريفي التي تفضل واجهات C-band أقل من 6 جيجاهرتز الأمامية. تتأخر أوروبا في اعتماد النواة المستقلة؛ 2% فقط من المواقع كان لديها وظائف SA كاملة بحلول عام 2025، مقارنة بـ 24% في الولايات المتحدة. المشغلون الشماليون، ومع ذلك، يحافظون على تغطية شبه كاملة، مما يدفع محتوى السيليكون المحلي للخلايا الكبيرة الموفرة للطاقة المناسبة للمناخات الباردة.

تشهد الشرق الأوسط وأفريقيا نمواً متدرجاً، مع دول مجلس التعاون الخليجي تبني ممرات إنترنت الأشياء واسعة النطاق. تشهد أمريكا الجنوبية تقدماً متفاوتاً حيث تدفع البرازيل إلى الأمام بينما تتصارع الأرجنتين مع قيود الاقتصاد الكلي. بشكل عام، يبقى الدعم السياسي الإقليمي ووتيرة تخصيص الطيف المحددان الرائدان لزخم سوق أشباه موصلات 5G.

المشهد التنافسي

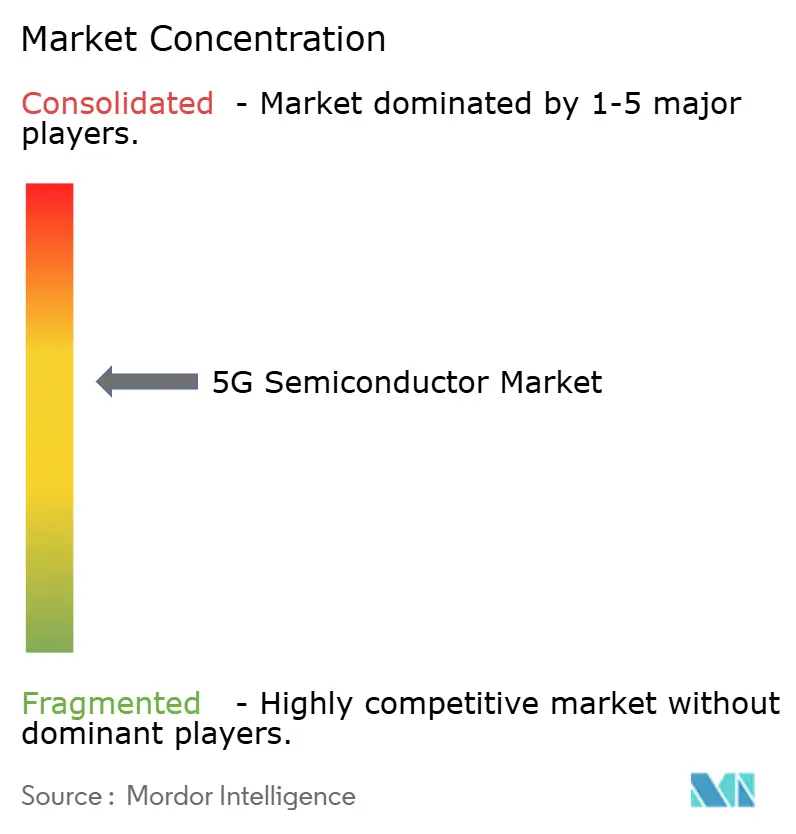

يظهر سوق أشباه موصلات 5G تركزاً معتدلاً، مع سيطرة أكبر خمسة موردين على ما يقدر بـ 62% من إيرادات 2024. تقود كوالكوم في مودمات الهواتف الذكية المتميزة، وتهيمن ميدياتيك على الهواتف المحمولة متوسطة المدى، وتتقدم سامسونج LSI في التكامل العمودي من خلال منصات Exynos. تستهدف إنتل ومارفل مسرعات الشبكة السحابية، بينما تستفيد برودكوم من دوائر ASIC للمفاتيح التجارية لطبقات النقل.

تشكل التحركات الاستراتيجية الديناميكيات التنافسية. تستكشف سامسونج حسب التقارير استحواذاً بقيمة 10 مليارات دولار أمريكي على أعمال الشبكات المحمولة لنوكيا لتعميق وصولها للبنية التحتية. أنهت HPE استحواذها بقيمة 14 مليار دولار أمريكي على جونيبر، مما يشير إلى مزيد من التقارب بين سيليكون الحوسبة والشبكات. شاركت STMicroelectronics مع كوالكوم لتوسيع وحدات التحكم الدقيقة STM32 في بوابات إنترنت الأشياء، مما يربط اتصال 5G بحوسبة الحافة. [4]Nasdaq, "STMicroelectronics and Qualcomm Enter Strategic Collaboration," nasdaq.com

تتمحور كثافة الاستثمار حول المعالجات المساعدة للذكاء الاصطناعي والتغليف المتقدم ومواد الفجوة الواسعة. يدمج Dimensity 9400+ من ميدياتيك مجموعة معالج كل النوى الكبيرة وWi-Fi 7 للتسليم الموحد 5G-Wi-Fi. تضع الملكية الفكرية 2 نانومتر من مارفل الشركة في موضع لطلبيات سيليكون مفاتيح فائقة الحجم. يوسع استحواذ onsemi على خط SiC JFET من Qorvo محفظة EliteSiC لتوصيل الطاقة لمراكز البيانات.

تبقى محافظ الترخيص والبراءات حاسمة. يدعم توسع إريكسون لبحث وتطوير ASIC في بنغالورو هدفها لشحن سيليكون النطاق الأساسي المخصص لكل من وحدات الراديو الداخلية والطرف الثالث. مع تعميق التكامل العمودي، تشتد علاقات fabless-foundry، مما يرفع أهمية اتفاقيات الإمداد طويلة الأجل والتطوير المشترك للعمليات.

قادة صناعة أشباه موصلات 5G

-

شركة كوالكوم المحدودة

-

شركة ميدياتيك المحدودة

-

شركة سامسونج إلكترونيكس المحدودة

-

شركة هواوي تكنولوجيز المحدودة

-

شركة تيليفون آكتيه بولاجيت إل إم إريكسون

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أغسطس 2025: سجلت سامسونج إلكترونيكس إيرادات الربع الثاني 2025 بقيمة 74.6 تريليون وون كوري، مستشهدة بالطلب القوي على HBM3E وزخم DDR5 عالي الكثافة.

- يوليو 2025: أغلقت HPE استحواذها بقيمة 14 مليار دولار أمريكي على شبكات جونيبر، مما عزز وصولها للشبكات المدفوعة بالذكاء الاصطناعي.

- مايو 2025: سجلت ميدياتيك إيرادات الربع الأول 2025 بقيمة 153.3 مليار دولار تايواني جديد، بارتفاع 14.9% سنوياً على قوة مودم 5G.

- مارس 2025: كشفت كوالكوم عن مودم X85 5G-RF مع ذروة تحميل 12.5 جيجابت في الثانية ومحرك ذكاء اصطناعي متكامل.

- فبراير 2025: قدمت ميدياتيك مودم M90 5G-Advanced الذي يتميز بتحسين طاقة MMAI.

- يناير 2025: أكملت onsemi استحواذها بقيمة 115 مليون دولار أمريكي على وحدة SiC JFET من Qorvo لتوسيع نطاق EliteSiC.

نطاق تقرير سوق أشباه موصلات 5G العالمي

تمكن مجموعات شرائح 5G من نقل حزم 5G على الهواتف الذكية ونقاط الاتصال المحمولة وأجهزة إنترنت الأشياء، وبشكل متزايد، أجهزة الكمبيوتر المحمولة مع قدرات الشبكة المحمولة. ستجمع أجهزة 5G المحمولة بين نطاقات أقل من 6 جيجاهرتز المألوفة مع أنظمة هوائي MIMO الجديدة ونطاقات الموجات المليمترية عالية التردد مع توجيه الشعاع عالي التركيز.

ينقسم سوق مجموعة شرائح 5g العالمي حسب نوع مجموعة الشرائح (الدوائر المتكاملة المخصصة للتطبيقات (ASIC)، الدائرة المتكاملة للترددات الراديوية (RFIC)، شرائح تكنولوجيا الموجات المليمترية، مصفوفة البوابات القابلة للبرمجة حقلياً (FPGA))، والتردد التشغيلي (أقل من 6 جيجاهرتز، بين 26 و39 جيجاهرتز، وأعلى من 39 جيجاهرتز)، والمستخدم النهائي (الإلكترونيات الاستهلاكية، الأتمتة الصناعية، السيارات والنقل، الطاقة والمرافق، الرعاية الصحية، والبيع بالتجزئة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا اللاتينية). يقدم التقرير حجم السوق من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الدوائر المتكاملة المخصصة للتطبيقات (ASICs) |

| نظام على شريحة مع مودم متكامل (SoC) |

| الدوائر المتكاملة للترددات الراديوية (RFICs) |

| شرائح تكنولوجيا الموجات المليمترية |

| مصفوفات البوابات القابلة للبرمجة حقلياً (FPGAs) |

| دوائر إدارة الطاقة |

| دوائر ضبط الهوائي |

| المفاتيح |

| مكبرات الصوت المنخفضة ومكبرات الطاقة |

| أخرى (المرشحات، الذاكرة المنفصلة، المحولات، إلخ.) |

| < 3 نانومتر |

| 3 نانومتر |

| 5 نانومتر |

| 7 نانومتر |

| 16 نانومتر |

| 28 نانومتر |

| > 28 نانومتر |

| أقل من 6 جيجاهرتز |

| 26-39 جيجاهرتز |

| أعلى من 39 جيجاهرتز |

| تكنولوجيا المعلومات والاتصالات والبنية التحتية للشبكات |

| الإلكترونيات الاستهلاكية (بما في ذلك المنزل الذكي) |

| الأتمتة الصناعية |

| السيارات والنقل |

| الطاقة والمرافق |

| الرعاية الصحية |

| البيع بالتجزئة |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| سنغافورة | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب نوع مجموعة الشرائح | الدوائر المتكاملة المخصصة للتطبيقات (ASICs) | ||

| نظام على شريحة مع مودم متكامل (SoC) | |||

| الدوائر المتكاملة للترددات الراديوية (RFICs) | |||

| شرائح تكنولوجيا الموجات المليمترية | |||

| مصفوفات البوابات القابلة للبرمجة حقلياً (FPGAs) | |||

| دوائر إدارة الطاقة | |||

| دوائر ضبط الهوائي | |||

| المفاتيح | |||

| مكبرات الصوت المنخفضة ومكبرات الطاقة | |||

| أخرى (المرشحات، الذاكرة المنفصلة، المحولات، إلخ.) | |||

| حسب عقدة التكنولوجيا | < 3 نانومتر | ||

| 3 نانومتر | |||

| 5 نانومتر | |||

| 7 نانومتر | |||

| 16 نانومتر | |||

| 28 نانومتر | |||

| > 28 نانومتر | |||

| حسب التردد التشغيلي | أقل من 6 جيجاهرتز | ||

| 26-39 جيجاهرتز | |||

| أعلى من 39 جيجاهرتز | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات والبنية التحتية للشبكات | ||

| الإلكترونيات الاستهلاكية (بما في ذلك المنزل الذكي) | |||

| الأتمتة الصناعية | |||

| السيارات والنقل | |||

| الطاقة والمرافق | |||

| الرعاية الصحية | |||

| البيع بالتجزئة | |||

| صناعات المستخدمين النهائيين الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| سنغافورة | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

كم يبلغ حجم سوق أشباه موصلات 5G في عام 2025؟

بلغ حجم سوق أشباه موصلات 5G 33.40 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 79.59 مليار دولار أمريكي بحلول عام 2030.

أي فئة من مجموعات الشرائح تقود الإيرادات اليوم؟

تقود الدوائر المتكاملة المخصصة للتطبيقات بحصة 25.8% لأن تصميمها ثابت الوظيفة يزيد الأداء لكل وات في أجهزة الراديو والهواتف الذكية.

ما هو القطاع الأسرع نمواً حسب عقدة التكنولوجيا؟

عمليات أقل من 3 نانومتر تتوسع بمعدل نمو سنوي مركب قدره 20.4% حيث تتطلب أجهزة الذكاء الاصطناعي الطرفي كثافات ترانزستور أعلى.

لماذا تهيمن آسيا والمحيط الهادئ على أشباه موصلات 5G؟

عمليات نشر الشبكات القوية في الصين وكوريا الجنوبية واليابان والهند تولد ما يقرب من نصف الطلب العالمي على مجموعات الشرائح.

كيف تؤثر ضوابط التصدير على سلاسل التوريد؟

القيود على الأدوات المتقدمة وتصدير الغاليوم ترفع تكاليف الامتثال وتشجع استراتيجيات متعددة المصادر.

أي صناعة مستخدم نهائي تُظهر أعلى نمو؟

الأتمتة الصناعية تنمو بأسرع معدل قدره 20.1% معدل نمو سنوي مركب حيث تنشر المصانع شبكات 5G خاصة للتحكم في الوقت الفعلي.

آخر تحديث للصفحة في: