حجم وحصة سوق أجهزة منع الحمل الرحمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

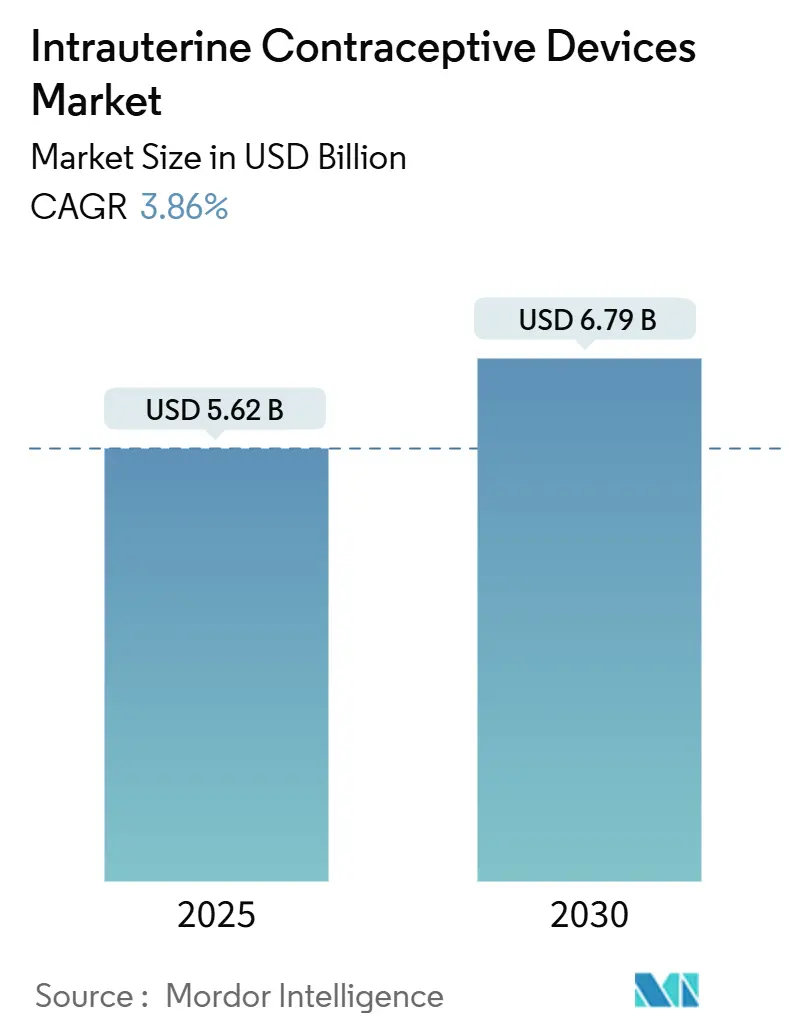

| حجم السوق (2025) | 5.62 مليار دولار أمريكي |

| حجم السوق (2030) | 6.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.86% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة منع الحمل الرحمية بواسطة Mordor Intelligence

تقدر قيمة سوق أجهزة منع الحمل الرحمية بـ 5.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.79 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 3.86%. يدعم النمو الابتكار السريع في المنتجات، والطلب المتزايد من الفئات الأصغر سناً التي تؤجل الإنجاب، وتوسيع مشتريات المنظمات غير الحكومية التي تخفف من قيود القدرة على تحمل التكاليف. لا تزال أجهزة منع الحمل الرحمية النحاسية تهيمن على معظم الإيرادات بسبب عمر المنتج الطويل وانخفاض تكلفة الوحدة، إلا أن الأجهزة الهرمونية تسد الفجوة حيث تؤكد البيانات السريرية على فوائدها العلاجية الإضافية. يسرع المصنعون البحث والتطوير في الإطارات المرنة وأنظمة النحاس المنخفض أو المعادن البديلة لتقليل الآثار الجانبية-وهو عامل تمييز أساسي في الأسواق التي تبقى فيها الآلام والنزيف الأسباب الرئيسية للتوقف عن الاستخدام. تهدد الرياح السياسية المعاكسة في عدة ولايات أمريكية والمقاومة الثقافية في أجزاء من أفريقيا والشرق الأوسط التبني، لكن برامج التوزيع المنسقة للقطاع العام والمنظمات غير الحكومية تواصل توسيع الوصول، خاصة في المناطق الريفية المحرومة.

النقاط الرئيسية المستخلصة

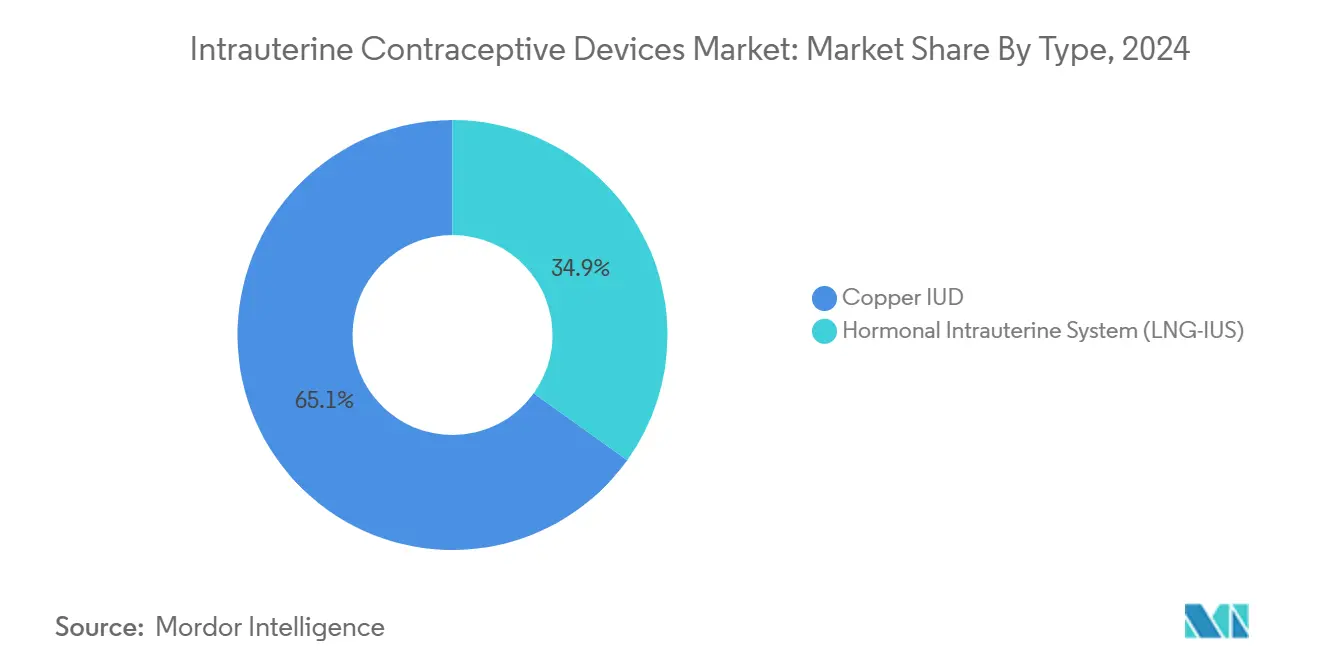

- حسب نوع المنتج، قادت أجهزة منع الحمل الرحمية النحاسية بحصة 65.1% من سوق أجهزة منع الحمل الرحمية في عام 2024، بينما من المتوقع أن تتوسع الأنظمة الهرمونية بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

- حسب الفئة العمرية، شكلت المستخدمات اللواتي تتراوح أعمارهن بين 25-34 سنة 62.6% من حجم سوق أجهزة منع الحمل الرحمية في عام 2024؛ من المتوقع أن تنمو فئة تحت 20 سنة بأسرع معدل عند 7.18% معدل نمو سنوي مركب حتى 2030.

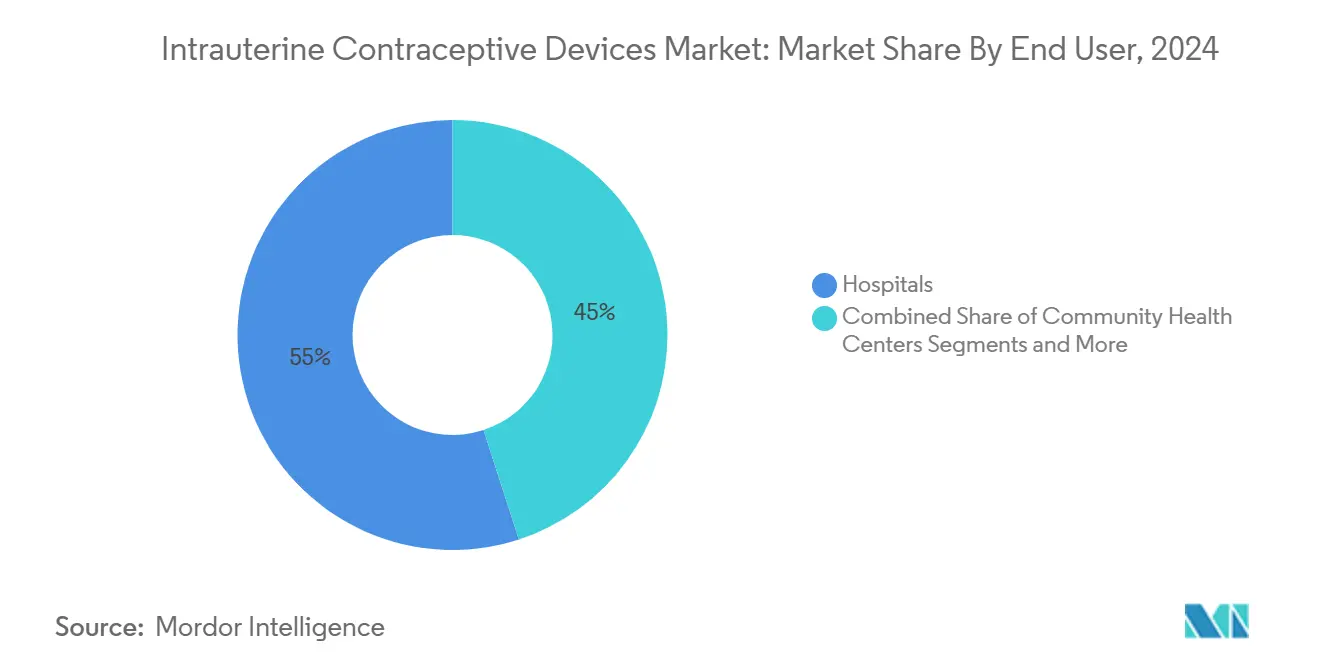

- حسب المستخدم النهائي، حازت المستشفيات على 55.0% من حصة الإيرادات في عام 2024؛ تسجل مراكز الصحة المجتمعية أقوى نمو عند 6.15% معدل نمو سنوي مركب خلال فترة التوقع.

- حسب قناة التوزيع، احتفظت المشتريات العامة بحصة 51.0% من حجم سوق أجهزة منع الحمل الرحمية في عام 2024، بينما تنمو القنوات الممولة من المنظمات غير الحكومية بمعدل نمو سنوي مركب قدره 7.63%.

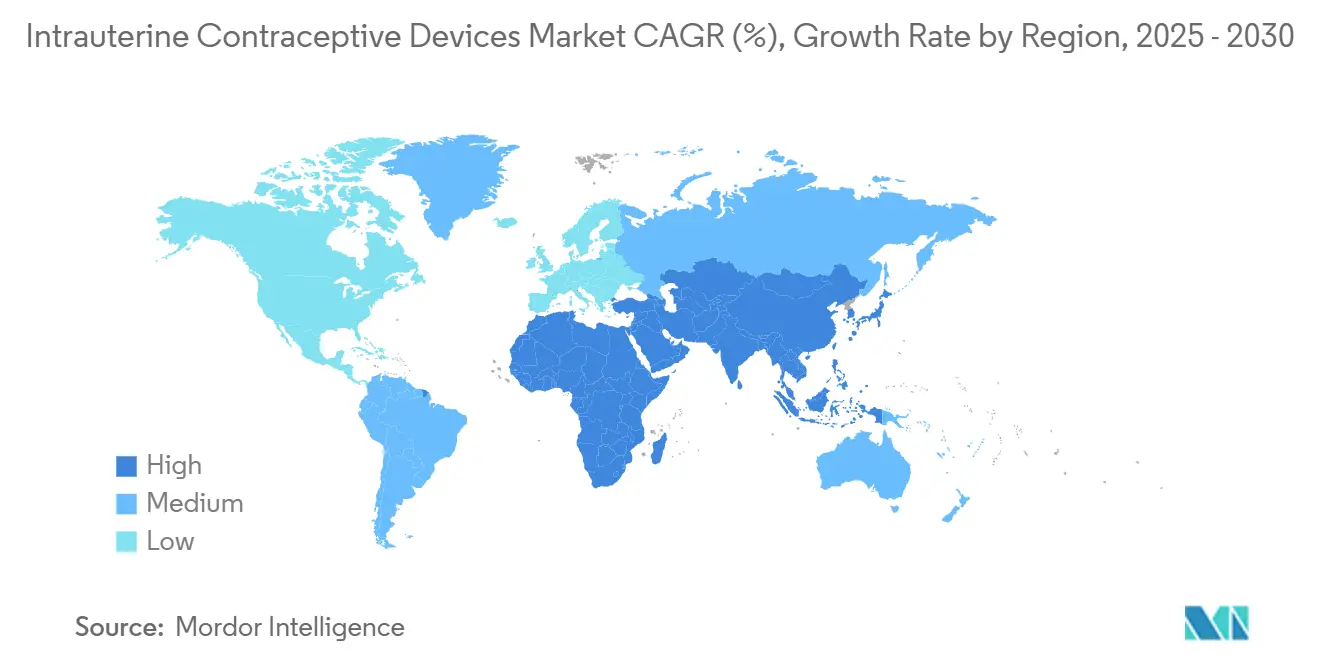

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة 34.9% في عام 2024؛ الشرق الأوسط وأفريقيا هما المنطقتان الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.75%.

اتجاهات ورؤى السوق العالمي لأجهزة منع الحمل الرحمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الابتكار التكنولوجي يقلل الآثار الجانبية | +0.8% | عالمي (أعلى في الأسواق ذات الدخل المرتفع) | متوسط المدى (2-4 سنوات) |

| الطلب المتزايد على وسائل منع الحمل طويلة المفعول والقابلة للانعكاس | +0.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضري | قصير المدى (≤ سنتين) |

| المبادرات الحكومية وسياسات الدعم | +0.6% | آسيا والمحيط الهادئ الناشئة، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| التوصيات المؤيدة من منظمات الصحة العالمية | +0.6% | عالمي | قصير المدى (≤ سنتين) |

| الاتجاه المتزايد لتأجيل الإنجاب | +0.5% | أمريكا الشمالية، أوروبا، آسيا الحضرية | طويل المدى (≥ 4 سنوات) |

| توسيع برامج التسويق الاجتماعي التي تقودها المنظمات غير الحكومية | +0.6% | الشرق الأوسط وأفريقيا، آسيا الريفية، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الابتكار التكنولوجي المؤدي إلى وسائل منع حمل فعالة وآثار جانبية أقل

تعيد المواد والمناهج الهندسية الجديدة تعريف الأجهزة النحاسية. حاز MIUDELLA المعتمد من إدارة الغذاء والدواء الأمريكية على إطار نيتينول ونحاس أقل بنسبة 50% مع الحفاظ على فعالية 99%، مما يخفف الألم والنزيف الغزير المرتبط سابقاً بالتصاميم التقليدية. تختبر فرق البحث إطارات مرنة قائمة على الحديد يمكن أن تقلل الاستجابات الالتهابية مع حماية قوة منع الحمل. هذه التحسينات مهمة أكثر في الأسواق التي لا يزال فيها الخوف من الأحداث الضائرة يثني عن التبني، وهي تعطي الموردين ميزة مع التسعير المميز المرتبط براحة المستخدم الأفضل.

الطلب المتزايد على وسائل منع الحمل طويلة المفعول والقابلة للانعكاس (LARCs)

يوجه مقدمو الرعاية الصحية المرضى نحو الأجهزة التي لا تحتاج إلى عمل يومي ولديها معدلات فشل أقل من 1% في السنة الأولى.[1]مراكز مكافحة الأمراض والوقاية منها، "توصيات الممارسة المختارة الأمريكية لاستخدام وسائل منع الحمل،" CDC، cdc.gov النساء اللواتي تتراوح أعمارهن بين 25-34 سنة يمثلن بالفعل ما يقارب ثلثي استخدام الجهاز الرحمي، مما يعكس رغبتهن في الحماية الطويلة أثناء تأجيل الحمل. التوجيهات الأمريكية المحدثة للممارسة في عام 2024 تضع وسائل منع الحمل طويلة المفعول والقابلة للانعكاس أولاً في نصوص المشورة، وهي خطوة من المحتمل أن تنتشر إلى بروتوكولات وطنية أخرى.

المبادرات الحكومية وسياسات الدعم

برامج المشتريات العامة تتوسع في كينيا ونيجيريا وفيتنام، جامعة بين توفير الأجهزة المجاني وتدريب مقدمي الخدمة وترقيات سلسلة التوريد التي تعالج مجتمعة حواجز التكلفة والوصول. بدأت المستشفيات العامة في كينيا بتقديم أجهزة منع الحمل الرحمية الهرمونية دون مقابل في عام 2024، موسعة الإتاحة خارج العيادات الخاصة.[2]صندوق الأمم المتحدة للسكان، "تقرير قياس أداء إمدادات صندوق الأمم المتحدة للسكان 2023،" UNFPA، unfpa.org نماذج مماثلة في نيجيريا تهدف إلى رفع انتشار الطرق الحديثة إلى 27% بحلول عام 2026.

التوصيات المؤيدة من منظمات الصحة العالمية

تشمل منظمة الصحة العالمية أجهزة منع الحمل الرحمية في الرعاية الأساسية لمنع الحمل وتقدم أدوات تقنية لمساعدة الوزارات على دمجها في القوائم الوطنية.[3]منظمة الصحة العالمية، "منع الحمل،" WHO، who.intتبرعت مؤسسة الوصول الدولي لمنع الحمل بأكثر من 250,000 جهاز هرموني للأماكن ذات الموارد المنخفضة، ربطة التوريد بالإرشاد العملي لمقدمي الخدمة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الآثار الجانبية والمضاعفات | -0.8% | عالمي (أكثر حدة حيث الرعاية المتخصصة نادرة) | قصير المدى (≤ سنتين) |

| المعارضة الثقافية والدينية بالإضافة إلى قلة الوعي | -1.1% | الشرق الأوسط، أفريقيا، آسيا الريفية، المناطق المحافظة الأمريكية | طويل المدى (≥ 4 سنوات) |

| نقص مقدمي الخدمة المهرة للإدراج | -0.7% | الأسواق الناشئة، المناطق النائية عالمياً | متوسط المدى (2-4 سنوات) |

| تكلفة الجهاز والإدراج المرتفعة مقدماً | -0.6% | البلدان منخفضة الدخل، المجموعات غير المؤمنة في الأسواق ذات الدخل المرتفع | قصير المدى (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

مخاطر الآثار الجانبية والمضاعفات

النزيف الغزير والتشنج والإدراج المخطئ تبقى الرادعات الأولى. دراسة 2024 في المجلة الدولية للصيدلة تربط تركيب البوليمر وظروف المعالجة بإطلاق LNG المتغير، مؤثرة على الأحداث الضائرة.[4]المجلة الدولية للصيدلة، "تجانس محتوى الدواء ومعدل إطلاق أنظمة الليفونورجيستريل،" sciencedirect.com مهارة مقدم الخدمة مهمة أيضاً؛ معدلات سوء الموضع تكاد تكون مضاعفة عندما يدرج أطباء عامون الأجهزة مقابل متخصصي أمراض النساء والتوليد.

المعارضة الثقافية والدينية مقترنة بنقص الوعي

تستمر المفاهيم الخاطئة بأن أجهزة منع الحمل الرحمية تسبب الإجهاض أو العقم الدائم في أجزاء من أفريقيا جنوب الصحراء والشرق الأوسط. وجدت مسوحات مجتمعية في مناطق عفار والصومال في إثيوبيا أن الاهتمامات الدينية هي الحاجز الرئيسي لاستخدام وسائل منع الحمل الحديثة. روايات مماثلة تشكل قيود الولايات الأمريكية الأخيرة على تغطية Medicaid لأجهزة منع الحمل الرحمية، مؤكدة تأثير الأيديولوجيا على السياسة والاختيار الشخصي.

تحليل القطاعات

حسب النوع: أجهزة منع الحمل الرحمية النحاسية تهيمن بينما الأنظمة الهرمونية تكتسب زخماً

ولدت الأجهزة النحاسية 65.1% من إيرادات سوق أجهزة منع الحمل الرحمية في عام 2024، عاكسة سجلها السريري الطويل وسعر الوحدة الأقل. الأنظمة الهرمونية، مع ذلك، ستسجل معدل نمو سنوي مركب قدره 6.25% حتى 2030، مضيقة الفجوة حيث يؤكد البحث على الفوائد في تنظيم الحيض وإدارة عسر الطمث. موافقة فبراير 2025 على MIUDELLA التي تتميز بإطار نيتينول مرن ونحاس مقلل توضح كيف أن التحسينات الهندسية تعالج شكاوى الألم والنزيف التاريخية، معززة القبول في المناطق التي حدت فيها الآثار الجانبية سابقاً من التبني. فرق أكاديمية تسعى وراء إطارات قائمة على الحديد تبرز فئة محتملة تالية من المنتجات غير الهرمونية مع ملامح التهابية أخف يمكن أن تجذب المستخدمات اللواتي تجنبن سابقاً النماذج النحاسية.

المصنعون يعززون أيضاً كفاءة سلسلة التوريد لخفض تكاليف الإنتاج، تغيير يدعم مناقصات القطاع العام الساعية لأحجام مجمعة بنقاط أسعار متواضعة. بالنظر إلى هذه الاتجاهات، ستبقى الوحدات النحاسية قادة الحجم، لكن الأجهزة الهرمونية مهيأة للاستحواذ على حصة قيمة إضافية حيث أسقف السداد الأعلى في أوروبا وأمريكا الشمالية تفضل التسعير المميز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: فئة 25-34 سنة تقود الحجم بينما تحت 20 تظهر أعلى نمو

النساء اللواتي تتراوح أعمارهن بين 25-34 سنة يساهمن بـ 62.6% من حجم سوق أجهزة منع الحمل الرحمية، محاذية الحماية طويلة المفعول مع سنوات بناء المهنة الذروة. بيانات المسح تشير إلى أن القابلية للانعكاس الفورية تجذب بقوة هذه الفئة حين تتحول قرارات بناء الأسرة. في المقابل، المراهقات تحت 20 سنة تسجل أعلى معدل نمو سنوي مركب متوقع عند 7.18% خلال 2030 بعد أن وضحت الهيئات الطبية معايير الأهلية والسلامة. التحركات السياسية التي تسمح بالوصول السري للشباب والمشورة المدرسية تؤثر أيضاً على التبني. في الوقت نفسه، التبني بين النساء فوق 35 سنة يبقى مستقراً حيث تسعى كثيرات للتباعد الموثوق بعد إكمال الأسر لكن تتجنب التعقيم الدائم.

حسب المستخدم النهائي: المستشفيات تقود بينما مراكز الصحة المجتمعية تتوسع بسرعة

تشكل المستشفيات 55.0% من حصة سوق أجهزة منع الحمل الرحمية في عام 2024 بفضل خدمات الأمومة المجمعة التي تشمل الإدراج بجانب السرير بعد الولادة. نمذجة التكلفة تظهر أن المستشفيات توفر 211,100 دولار أمريكي لكل 1,000 ولادة بمنع حالات الحمل غير المقصودة عندما تقدم الوضع الفوري. مراكز الصحة المجتمعية، المتوسعة بمعدل نمو سنوي مركب قدره 6.15%، توسع الوصول الريفي ومنخفض الدخل لكن لا تزال تواجه عقبات التوريد، من فجوات تمويل الأجهزة إلى التدريب الموضعي غير الكافي. عيادات أمراض النساء والتوليد المتخصصة تحتفظ بقاعدة مخلصة بين النساء المؤمنات خاصياً، بينما مراكز تنظيم الأسرة تواصل خدمتها كمقدمي شبكة أمان للسكان غير المؤمنين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: القطاع العام يهيمن بينما برامج المنظمات غير الحكومية تظهر أعلى نمو

استولت المشتريات الحكومية على 51.0% من إيرادات سوق أجهزة منع الحمل الرحمية في عام 2024 حيث تدمج الوزارات الطرق طويلة المفعول في قوائم الأدوية الأساسية. مع ذلك تبقى فجوات التمويل؛ 51% من البلدان المبلغة كشفت عن نقص بين ميزانيات منع الحمل المخططة والفعلية في آخر مقاييس أمان USAID. قنوات المنظمات غير الحكومية، النامية بمعدل نمو سنوي مركب قدره 7.63%، تملأ كثيراً من هذه الفجوات بدعم الأجهزة والاستفادة من التسويق الاجتماعي لبناء الطلب بين القطاعات منخفضة الدخل. التجزئة الخاصة والصحة عن بُعد تتوسعان في الأسواق الحضرية لكنهما تبقيان مقيدتين بمتطلب الإدراج السريري.

تحليل الجغرافيا

تمتلك آسيا والمحيط الهادئ 34.9% من إيرادات سوق أجهزة منع الحمل الرحمية بسبب قواعد المستخدمين الكبيرة وبرامج تنظيم الأسرة النشطة. تخفيف الصين لقيود الولادة يؤجج الطلب على الطرق القابلة للانعكاس، بينما موردو الهند المحليون يوسعون ليلبوا التبني الحضري المتزايد. دراسة دلهي وجدت 73% من الأزواج يستخدمون منع الحمل الحديث، مع أجهزة منع الحمل الرحمية تكتسب جذباً بين النساء المتعلمات اللواتي يراعين استمرارية المهنة. اليابان وكوريا الجنوبية تظهران تبنياً أبطأ لكن قيم وحدة أعلى لكل جهاز، عاكستين تفضيلاً لأنظمة هرمونية أحدث.

الشرق الأوسط وأفريقيا هما المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.75% حيث المبادرات متعددة الأطراف توسع إتاحة المنتج وقدرة مقدم الخدمة، رغم أن المقاومة الثقافية لا تزال تثبط الانتشار المطلق. شراكة إمدادات صندوق الأمم المتحدة للسكان تغطي الآن 54 دولة، مع إتاحة الجهاز الرحمي في مواقع الرعاية الثانوية ترتفع إلى 65% في 2024. متوسط انتشار الطرق الحديثة في أفريقيا جنوب الصحراء يجلس عند 28.4%، و9.6% فقط من النساء يستخدمن طرق طويلة المفعول، مبرزاً إمكانات شاسعة غير مستغلة حيث يتقدم التدريب والتوعية.

تحافظ أمريكا الشمالية وأوروبا على حصص قيمة عالية، مدفوعة بمنتجات مميزة وأطر سداد تمتص تكاليف أجهزة أعلى. في الولايات المتحدة، ظهر عدم الاستقرار التنظيمي كورقة جامحة، مع عدة ولايات تناقش قيود التغطية التي يمكن أن تثبط النمو المستقبلي. التوسع المتوسط لأمريكا اللاتينية يقوده البرازيل والمكسيك، حيث البرامج العامة-الخاصة المختلطة تخفف ضغوط الميزانية وترفع الوعي من خلال عيادات متنقلة وحملات متلفزة.

المشهد التنافسي

الساحة مجزأة بشكل معتدل. Bayer AG و CooperSurgical و Organon تستفيد من التوزيع العالمي الواسع وحقوق الملكية للعلامة التجارية، بينما اللاعبون المتخصصون مثل Sebela Women's Health يستحوذون على الانتباه بمميزات منتج تقلل عدم راحة المستخدم. Paragard من CooperSurgical يبقى الجهاز الرحمي غير الهرموني الوحيد المعتمد من إدارة الغذاء والدواء في الولايات المتحدة، مدعماً التدفقات النقدية المستقرة. إطلاق MIUDELLA من Sebela يظهر كيف يمكن للابتكار أن يحفر حصة حتى في الأسواق الناضجة، محفزاً الراسخين للاستثمار في مرونة الإطار وتحسين سطح المعدن. التعاون الأكاديمي-الصناعي يكثف حول المعادن البديلة ومفاهيم الحماية المزدوجة التي تدمج إطلاق مضادات الفيروسات العكسية لمنع فيروس نقص المناعة البشرية.

المنتجون الإقليميون، خاصة في الهند والصين، يقوضون العلامات التجارية العالمية بالسعر، معززين قبضتهم على المناقصات العامة. عمليات الاستحواذ الاستراتيجية واتفاقيات التصنيع المشترك تتكاثر حيث تسعى الشركات للتآزر في التكلفة ودخول السوق الأسرع.

قادة صناعة أجهزة منع الحمل الرحمية

-

Abbvie Inc (Allergan Plc)

-

Bayer AG

-

CooperSurgical Inc.

-

DKT International

-

EUROGINE, S.L

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: حصلت Sebela Women's Health على ترخيص إدارة الغذاء والدواء لـ MIUDELLA، أول نظام نحاسي خالٍ من الهرمونات جديد في أكثر من أربعة عقود.

- يناير 2025: أبلغت Sebela عن بيانات المرحلة الثالثة لجهازها الرحمي النحاسي 175 مم²، مسجلة مؤشر بيرل للسنة الأولى عند 0.94.

- ديسمبر 2024: أبرزت شركات Cooper الدور الاستراتيجي لـ Paragard في محفظة صحة المرأة في تقريرها السنوي

- سبتمبر 2024: بدأت كينيا التوزيع المجاني الوطني للأجهزة الرحمية الهرمونية عبر المستشفيات العامة.

- يوليو 2024: كشف باحثو جامعة ويسترن النموذج الأولي للجهاز الرحمي بإطار حديدي مع تفاعل التهابي مقلل.

نطاق تقرير السوق العالمي لأجهزة منع الحمل الرحمية

وفقاً لنطاق هذا التقرير، الجهاز الرحمي (IUD أو الحلزون) هو جهاز منع حمل صغير، غالباً على شكل 'T'، يحتوي إما على النحاس أو الليفونورجيستريل، والذي يُدرج في الرحم. إنه شكل واحد من وسائل منع الحمل طويلة المفعول والقابلة للانعكاس، والذي هو النوع الأكثر فعالية لمنع الحمل القابل للانعكاس. سوق أجهزة منع الحمل الرحمية (IUD) مقسم حسب النوع (الجهاز الرحمي الهرموني، الجهاز الرحمي النحاسي)، المستخدم النهائي (المستشفيات، عيادات أمراض النساء ومراكز الرعاية الصحية المجتمعية) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً.

| النظام الرحمي الهرموني (LNG-IUS) |

| الجهاز الرحمي النحاسي |

| <20 سنة |

| 20-24 سنة |

| 25-34 سنة |

| 35-44 سنة |

| >44 سنة |

| المستشفيات |

| عيادات أمراض النساء والتوليد |

| مراكز الصحة المجتمعية |

| مراكز تنظيم الأسرة والصحة الجنسية |

| أماكن أخرى للرعاية الخارجية |

| المشتريات العامة |

| القطاع الخاص (التجزئة والعيادات) |

| برامج المنظمات غير الحكومية والممولة من المانحين |

| تجزئة الإنترنت/الصيدلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | النظام الرحمي الهرموني (LNG-IUS) | |

| الجهاز الرحمي النحاسي | ||

| حسب الفئة العمرية | <20 سنة | |

| 20-24 سنة | ||

| 25-34 سنة | ||

| 35-44 سنة | ||

| >44 سنة | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات أمراض النساء والتوليد | ||

| مراكز الصحة المجتمعية | ||

| مراكز تنظيم الأسرة والصحة الجنسية | ||

| أماكن أخرى للرعاية الخارجية | ||

| حسب قناة التوزيع | المشتريات العامة | |

| القطاع الخاص (التجزئة والعيادات) | ||

| برامج المنظمات غير الحكومية والممولة من المانحين | ||

| تجزئة الإنترنت/الصيدلية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو الحجم الحالي لسوق أجهزة منع الحمل الرحمية؟

تقدر قيمة سوق أجهزة منع الحمل الرحمية بـ 5.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.79 مليار دولار أمريكي بحلول عام 2030.

2. أي نوع منتج يحمل أكبر حصة في السوق؟

تهيمن أجهزة منع الحمل الرحمية النحاسية بحصة 65.1% من سوق أجهزة منع الحمل الرحمية في عام 2024، عاكسة تكلفتها الأقل وسجلها السريري الطويل.

3. أي فئة عمرية تولد أعلى طلب على أجهزة منع الحمل الرحمية؟

النساء اللواتي تتراوح أعمارهن بين 25-34 سنة يشكلن 62.6% من حجم سوق أجهزة منع الحمل الرحمية، مدفوعات بالحاجة للحماية طويلة المفعول لكن القابلة للانعكاس خلال سنوات بناء المهنة الذروة.

أي منطقة لديها أكبر حصة في السوق العالمي لأجهزة منع الحمل الرحمية (IUD)؟

في عام 2025، تشكل أمريكا الشمالية أكبر حصة سوقية في السوق العالمي لأجهزة منع الحمل الرحمية (IUD).

4. لماذا تنمو أجهزة منع الحمل الرحمية الهرمونية أسرع من النحاسية؟

من المتوقع أن تتوسع الأنظمة الهرمونية بمعدل نمو سنوي مركب قدره 6.25% حتى 2030 لأنها تقلل نزيف الحيض والتشنج مع الحفاظ على فعالية >99%، جاعلة إياها جذابة في الأسواق التي يمكنها امتصاص سعرها الأعلى.

5. أي منطقة جغرافية تنمو بأسرع معدل؟

الشرق الأوسط وأفريقيا هما المنطقة الأسرع نمواً، متقدمتان بمعدل نمو سنوي مركب قدره 5.75% خلال 2030 بفضل برامج التوريد المدعومة من الأمم المتحدة وتحسين البنية التحتية للرعاية الصحية، رغم الحواجز الثقافية.

6. كيف تؤثر برامج المنظمات غير الحكومية على نمو السوق؟

القنوات الممولة من المنظمات غير الحكومية تتوسع بمعدل نمو سنوي مركب قدره 7.63% بدعم الأجهزة وإدارة حملات تسويق اجتماعي تحسن الوعي والقدرة على تحمل التكاليف في المناطق المحرومة.

آخر تحديث للصفحة في: