حجم وحصة سوق السيارات المستعملة في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

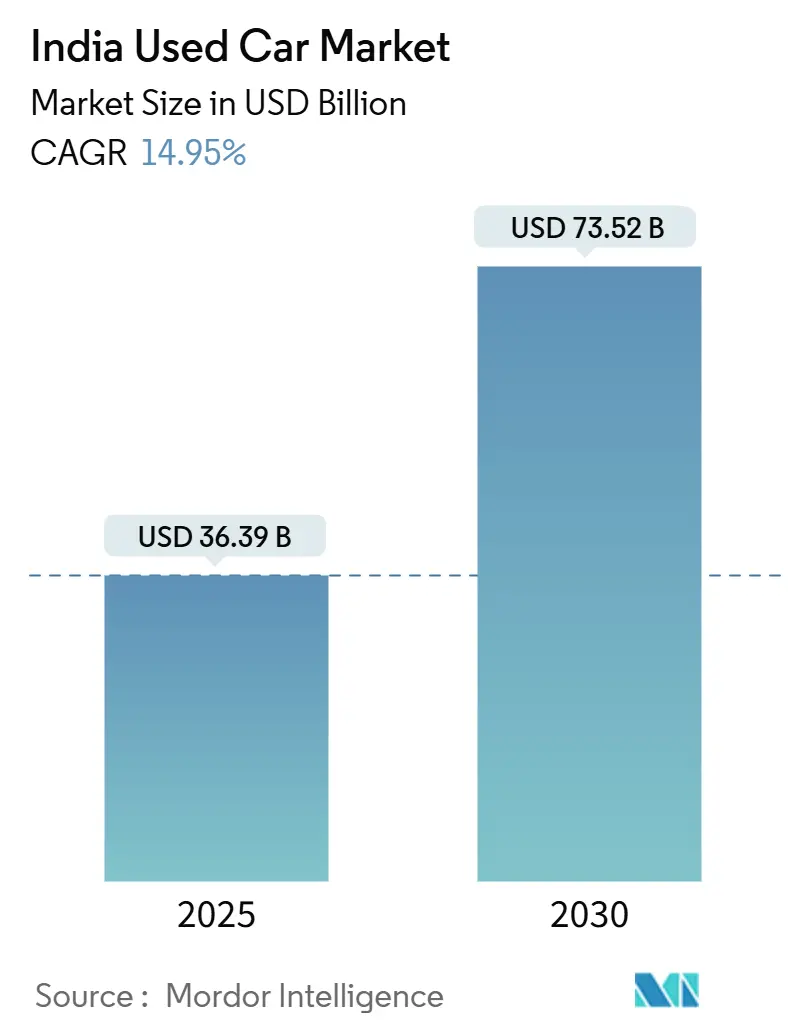

| حجم السوق (2025) | 36.39 مليار دولار أمريكي |

| حجم السوق (2030) | 73.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.95% CAGR |

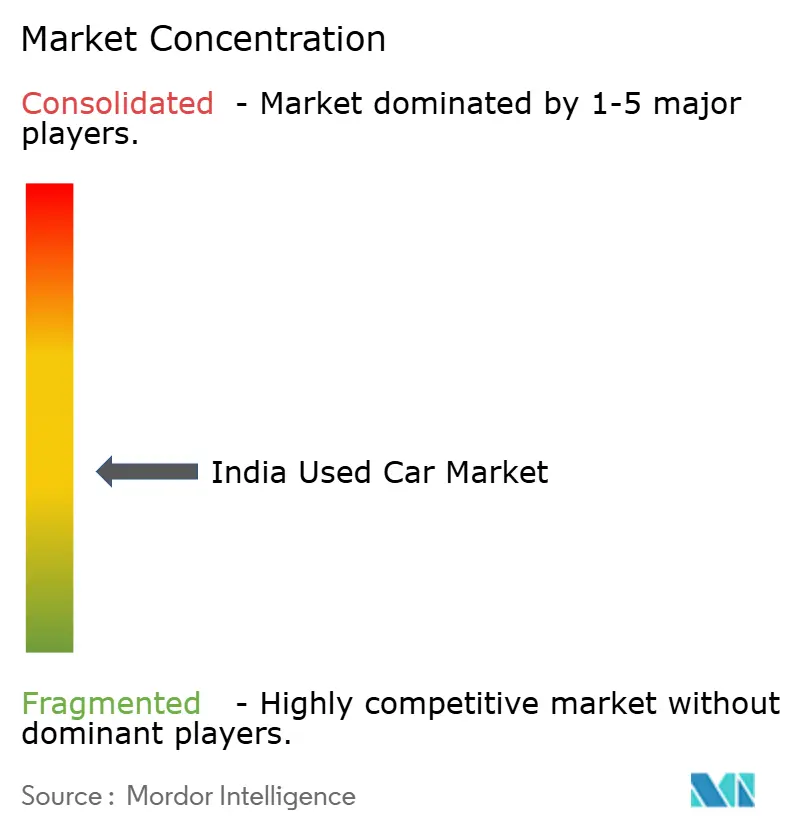

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق السيارات المستعملة في الهند من قبل Mordor Intelligence

يقف سوق السيارات المستعملة في الهند عند 36.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 73.52 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 14.95%. الرقمنة السريعة وارتفاع أسعار السيارات الجديدة وتعميق الوصول إلى الائتمان وتغيير تفضيلات مزيج الوقود تستمر في إعادة تشكيل ديناميكيات السوق. التجار المنظمون والمنصات الإلكترونية تآكل الهيمنة المحلية التقليدية حيث أن التسعير الشفاف والتمويل المدمج وخدمات الضمان ترفع ثقة المستهلك. قيود العرض، خاصة في نطاق 3-5 لاخ روبية هندية، تدفع أسعار إعادة البيع السنوية إلى الارتفاع بنسبة 8-10%، بينما سياسة التخريد وتغييرات ضريبة السلع والخدمات تسرع دورات الاستبدال وتفضل اللاعبين على نطاق واسع. السيارات الرياضية متعددة الاستخدامات والسيارات المدمجة العابرة والطرز الكهربائية تضيف طبقات نمو جديدة من خلال توسيع مزيج المنتجات وتوسيع قاعدة العملاء القابلة للوصول.

النقاط الرئيسية للتقرير

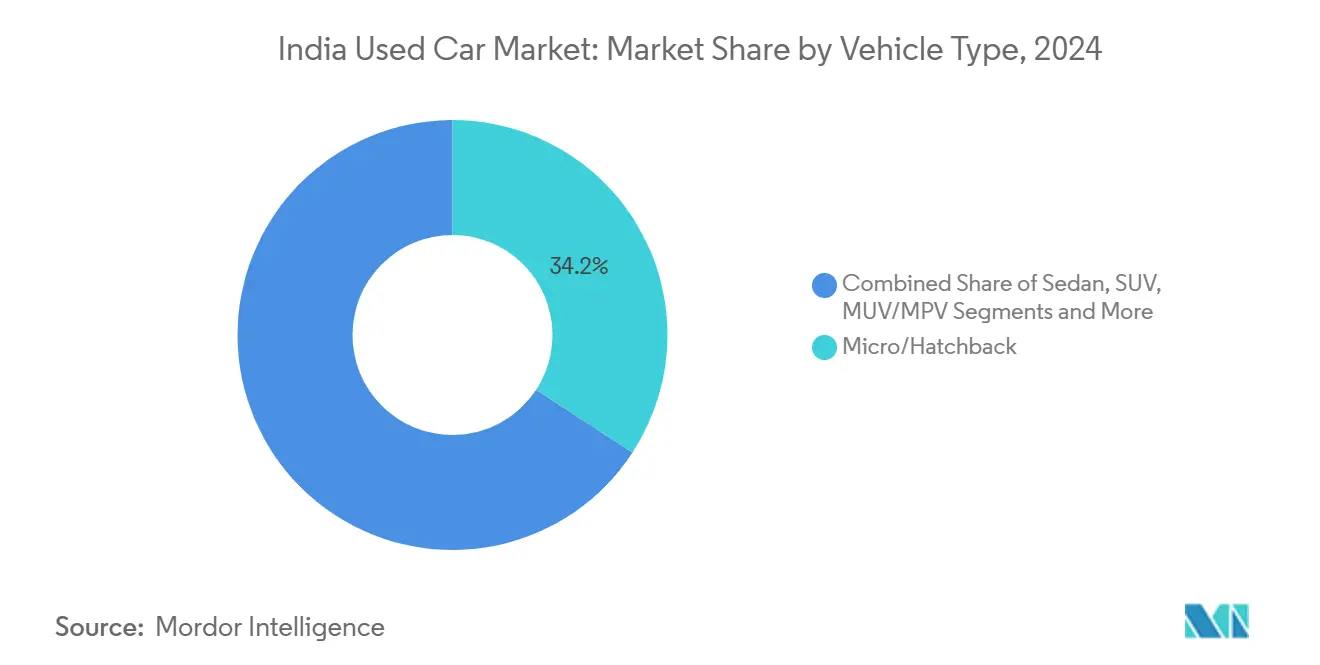

- حسب نوع المركبة، قادت السيارات الصغيرة/الهاتشباك بنسبة 34.23% من حصة سوق السيارات المستعملة في الهند في عام 2024، بينما تسير السيارات الرياضية متعددة الاستخدامات على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 16.20% من 2025 إلى 2030.

- حسب نوع البائع، حافظ التجار المحليون غير المنظمين على 71.43% من حصة سوق السيارات المستعملة في الهند في عام 2024، بينما تستعد المنصات الإلكترونية لأسرع معدل نمو سنوي مركب قدره 27.50% حتى عام 2030.

- حسب الوقود، هيمنت متغيرات البنزين على 61.47% من حصة سوق السيارات المستعملة في الهند في عام 2024؛ من المتوقع أن تتوسع المركبات الكهربائية بمعدل نمو سنوي مركب قدره 35.60%.

- حسب عمر المركبة، حافظت السيارات البالغة من العمر 3-5 سنوات على 46.24% من حصة سوق السيارات المستعملة في الهند في عام 2024 وتبقى الجوهر السائل؛ الوحدات تحت 3 سنوات ستصعد بمعدل نمو سنوي مركب قدره 19.20%.

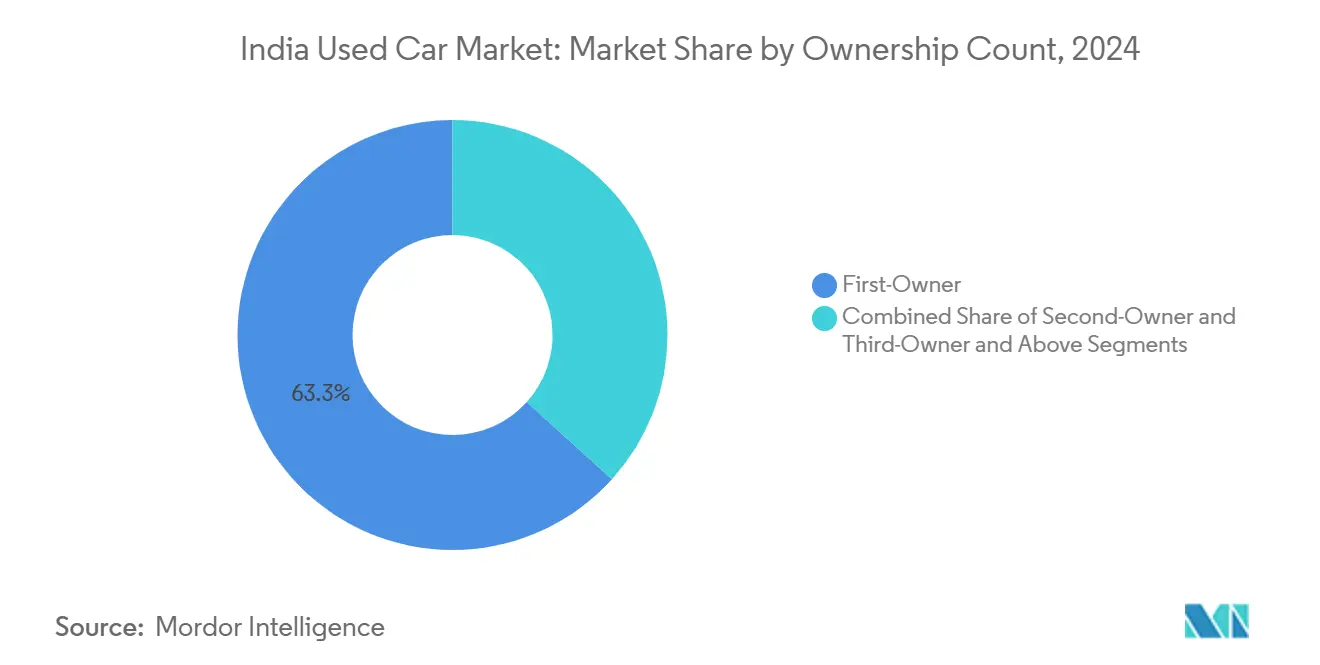

- حسب عدد الملاك، مثلت المركبات ذات المالك الأول 63.32% من الحصة السوقية في سوق السيارات المستعملة في الهند في عام 2024 ومن المقرر أن ترتفع بمعدل نمو سنوي مركب قدره 15.70%.

- حسب النطاق السعري، شكل قطاع 3-5 لاخ روبية هندية 43.45% من حصة سوق السيارات المستعملة في الهند في عام 2024؛ يُظهر قوس أكثر من 12 لاخ روبية هندية توقعات معدل نمو سنوي مركب قدره 15.85%.

- حسب ناقل الحركة، تحتفظ السيارات اليدوية بحصة 69.20% في سوق السيارات المستعملة في الهند في عام 2024، بينما ستسجل المتغيرات الأوتوماتيكية معدل نمو سنوي مركب قدره 16.50%.

- حسب المنطقة، استحوذت شمال الهند على 36.50% من حصة الإيرادات في سوق السيارات المستعملة في الهند في عام 2024؛ من المتوقع أن تسجل شمال شرق الهند أسرع معدل نمو سنوي مركب قدره 18.50% حتى عام 2030.

اتجاهات ورؤى سوق السيارات المستعملة في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| صعود منصات البيع بالتجزئة المنظمة والرقمية | +3.2% | وطني، مع مكاسب مبكرة في دلهي-المنطقة العاصمة الوطنية، مومباي، بنغالورو | المدى المتوسط (2-4 سنوات) |

| أسعار السيارات الجديدة المرتفعة والإهلاك الأسرع | +2.8% | وطني، يؤثر بشكل خاص على المدن من الدرجة الثانية والثالثة | المدى القصير (≤ سنتان) |

| توسيع توافر الائتمان وإقراض التكنولوجيا المالية | +2.1% | وطني، مع اختراق أقوى في الأسواق الحضرية | المدى المتوسط (2-4 سنوات) |

| تزايد تفضيل السيارات الرياضية متعددة الاستخدامات في الاحتفاظ بالقيمة | +1.9% | وطني، بقيادة شمال وغرب الهند | المدى الطويل (≥ 4 سنوات) |

| سياسة تخريد المركبات تسرع الدوران | +1.7% | وطني، مع تأثير أعلى في شمال الهند | المدى الطويل (≥ 4 سنوات) |

| إلغاء أسطول التنقل وإرجاعات الاشتراك | +1.4% | المدن الكبرى ومراكز المناطق الحضرية من الدرجة الأولى | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

صعود منصات البيع بالتجزئة المنظمة والرقمية

التحول الرقمي يخلق شفافية غير مسبوقة في سوق غامض تقليدياً، مع توقع نمو البيع بالتجزئة المنظم من 30% إلى 50% حصة سوقية بحلول عام 2030. استثمار Cars24 البالغ 5 مليارات روبية هندية في التكنولوجيا وتوظيف أكثر من 100 خبير تقني يوضح كثافة رأس المال المطلوبة لبناء خوارزميات التقييم في الوقت الفعلي وأنظمة تتبع الصيانة[1]"Cars24 Plots INR 5 Billion Investment, Hire Over 100 Tech Experts Too", Motoring Trends, motoring-trends.com.. إنجاز CarTrade Tech لـ 150 مليون مستخدم فريد سنوياً مع 90% حركة مرور عضوية يصدق على قابلية التوسع لنموذج المنصة الرقمية الخفيف الأصول. التحول نحو المعاملات الرقمية أولاً بارز بشكل خاص بين المشتريات النساء، اللائي يمثلن الآن 46% من المشتريات مقارنة بـ 35% في الربع الثالث من السنة المالية 2024، مع قيادة دلهي-المنطقة العاصمة الوطنية بنسبة 48% مشاركة أنثوية. توحيد المنصات يتسارع حيث يصبح تكامل التمويل أمراً بالغ الأهمية، مع 60% من معاملات Cars24 تتضمن الآن حلول إقراض مدمجة. اعتماد التكنولوجيا في مدن الدرجة الثانية والثالثة يقلل من عدم تماثل المعلومات التي فضلت تاريخياً التجار المحليين، خالقة تأثيرات ديمقراطية السوق التي تفيد المشترين والبائعين من خلال آليات اكتشاف الأسعار المحسنة.

أسعار السيارات الجديدة المرتفعة والإهلاك الأسرع

ضغوط تسعير المركبات الجديدة تعيد تشكيل قرارات الشراء الاستهلاكية بشكل أساسي، مع وصول مبيعات السيارات المستعملة إلى 5.17 مليون وحدة في السنة المالية 2023 ومن المتوقع أن تتضاعف إلى 10 ملايين بحلول السنة المالية 2028. متوسط فترة الملكية انكمش من 6-8 إلى 4-5 سنوات، خالقاً سرعة عرض متزايدة تفيد النظام البيئي للسيارات المستعملة. زيادة متوسط سعر البيع لـ Cars24 إلى 5.5 لاخ روبية هندية تعكس هذه الهجرة المتميزة، مع تركز 40% من المبيعات في نطاق 4-8 لاخ روبية هندية، حيث يسعى المشترون الواعون بالقيمة إلى أقصى فائدة. الاختلالات في العرض والطلب تولد تقدير أسعار سنوي قدره 8-10%، مؤثرة بشكل خاص على المشترين لأول مرة الذين يمثلون 63% من عدد الملاك لكن يواجهون قيود تكلفة متزايدة. تسارع الإهلاك أكثر وضوحاً في الفئات المتميزة، حيث تقادم التكنولوجيا وتحديثات الميزات تدفع دورات الاستبدال الأسرع. ديناميكيات السوق تشير إلى أن السيارات المستعملة تصبح نقطة الدخول الأساسية لملكية المركبات، مع تركز مبيعات السيارات الجديدة بشكل متزايد بين مشتري الاستبدال بدلاً من المشترين لأول مرة.

توسيع توافر الائتمان وإقراض التكنولوجيا المالية

اختراق التمويل ازداد من 75% إلى 80% منذ عام 2020، مدفوعاً بإقراض البنوك العامة القوي الذي يوفر معدلات من 8.15% للمركبات الكهربائية إلى 8.35% للسيارات التقليدية. الشركات المالية غير المصرفية تفقد حصة سوقية في تمويل السيارات الجديدة لكنها تركز على قطاعات المركبات المستعملة حيث تتجنب البنوك عادة الإقراض بسبب تعقيدات التقييم. منصة Rupyy التابعة لـ CarDekho تخطط لدخول تمويل المركبات التجارية المستعملة في السنة المالية 2025، مستهدفة حصة سوقية 20% في سوق تمويل السيارات المستعملة البالغ 60,000 كرور روبية هندية. منصات الإقراض الرقمية تبسط عمليات الموافقة التي استغرقت تقليدياً أسابيع إلى ساعات، مع التمويل المدمج يصبح مميزاً تنافسياً للاعبين المنظمين. من المتوقع أن ينمو سوق تمويل السيارات المستعملة بمعدل نمو سنوي مركب قدره 25%، متجاوزاً بشكل كبير معدل نمو السوق الإجمالي. تكامل التكنولوجيا المالية يمكن التسجيل الائتماني في الوقت الفعلي وتقييم المخاطر، مقللاً متطلبات التوثيق ومحسناً تجربة العملاء بينما يوسع الوصول الائتماني إلى الفئات المحرومة سابقاً في مدن الدرجة الثانية والثالثة.

تزايد تفضيل السيارات الرياضية متعددة الاستخدامات في الاحتفاظ بالقيمة

طلب السيارات الرياضية متعددة الاستخدامات في قطاع السيارات المستعملة يعكس تحولات تفضيل المستهلكين الأوسع، مع السيارات الرياضية متعددة الاستخدامات المدمجة تشهد نمواً 20% في الربع الأول من 2025، بقيادة Ford EcoSport المتوقفة، تليها Tata Nexon وHyundai Venue. السيارات الرياضية متعددة الاستخدامات تستحوذ الآن على ما يقرب من 40% من مشتريات السيارات المستعملة في المناطق غير الحضرية، مدفوعة بالاحتفاظ المتصور بالقيمة والتنوع. التفضيل للخلوص الأرضي الأعلى وجودة البناء القوية يلقى صدى بشكل خاص في مدن الدرجة الثانية والثالثة حيث تبقى البنية التحتية للطرق تحدياً. خصائص الاحتفاظ بالقيمة تجعل السيارات الرياضية متعددة الاستخدامات جذابة للمشترين الذين ينظرون إلى المركبات كأصول استثمارية بدلاً من مشتريات متدهورة. إطلاق Maruti Suzuki القادم لـ Grand Vitara ذات 7 مقاعد في السنة المالية 2026 يوضح اعتراف الشركة المصنعة للمعدات الأصلية بهذا الاتجاه، متموضعة لالتقاط الطلب في السوق الجديدة وسوق السيارات المستعملة النهائية. تفضيل السيارات الرياضية متعددة الاستخدامات يخلق تقسيماً داخل سوق السيارات المستعملة، مع السيارات الرياضية متعددة الاستخدامات المدمجة المسعرة بين 6-8 لاخ روبية هندية تظهر طلباً قوياً بشكل خاص في مدن مثل بنغالورو وحيدر أباد وبوني.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| غموض الجودة واحتيال عداد المسافات | -2.3% | وطني، يؤثر بشكل خاص على معاملات التجار غير المنظمين | المدى المتوسط (2-4 سنوات) |

| تمويل محدود للمركبات أكثر من 8 سنوات | -1.8% | وطني، مع تأثير أعلى في المناطق الريفية وشبه الحضرية | المدى الطويل (≥ 4 سنوات) |

| معايير الانبعاثات وصفر الانبعاثات الأكثر صرامة تقلل قيمة مخزون محركات الاحتراق الداخلي الأقدم | -1.5% | وطني، مع تأثير أعلى في المدن الكبرى ذات المعايير الصارمة | المدى المتوسط (2-4 سنوات) |

| التنقل الصغير ومشاركة الركوب تقلل طلب السيارة الأولى | -1.2% | المدن الكبرى ومراكز المناطق الحضرية من الدرجة الأولى | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

غموض الجودة واحتيال عداد المسافات

عدم تماثل المعلومات يبقى الحاجز الأساسي لتوسع السوق، مع تحديات تقييم الجودة الحادة بشكل خاص في القطاع غير المنظم الذي يسيطر على 70% من الحصة السوقية. طرق الفحص التقليدية تفتقر إلى التوحيد القياسي، خالقة عدم ثقة المستهلك التي تحد من مشاركة السوق وتقيد القوة السعرية للتجار الشرعيين. المنصات الرقمية تستثمر بكثافة في بروتوكولات فحص موحدة، مع Cars24 تنفذ عمليات فحص 200 نقطة وآليات مزاد مباشر لضمان شفافية التسعير التنافسي. اعتماد تقنية البلوك تشين في الصناعة الهندية للسيارات يمكن أن يعالج مخاوف إمكانية التتبع من خلال حفظ السجلات غير القابل للتغيير، رغم أن التنفيذ يبقى محدوداً مقارنة بعمالقة السيارات العالميين[2]Paritosh Dhondiyal, "Blockchain Use Cases Explorative Study for Indian Automotive Industry", International Journal of Engineering Applied Sciences and Technology, ijeast.com. . مشكلة غموض الجودة أكثر وضوحاً في المركبات أكثر من 8 سنوات، حيث تقييم الحالة الميكانيكية يتطلب خبرة متخصصة يفتقر إليها العديد من المشترين. تعليم المستهلك وأنظمة الدرجات الموحدة تظهر كمميزات تنافسية، مع اللاعبين المنظمين يستفيدون من التكنولوجيا لبناء الثقة وتبرير التسعير المتميز على البدائل غير المنظمة.

تمويل محدود للمركبات أكثر من 8 سنوات

قيود التمويل المبنية على العمر تخلق تقسيماً مصطنعاً للسوق يقيد السيولة في فئات المركبات الأقدم، مع البنوك تتجنب عادة القروض للمركبات التي تتجاوز 8 سنوات بسبب شكوك القيمة المتبقية. هذه الفجوة التمويلية تفرض معاملات نقدية تحد من مجموعة المشترين وتكبح التسعير للمركبات الأقدم، خالقة عدم كفاءات سوقية تفيد المشترين الأثرياء نقدياً على حساب المستهلكين المعتمدين على الائتمان. الشركات المالية غير المصرفية مثل Shriram Transport Finance تبلغ عن 97% من صرف القروض في قطاع المركبات المستعملة، مشيرة إلى أن المقرضين المتخصصين يملؤون هذه الفجوة، لكن بمعدلات فائدة أعلى. القيد التمويلي حاد بشكل خاص في المناطق الريفية وشبه الحضرية حيث المشترون لديهم وصول محدود إلى مصادر التمويل البديلة ويعتمدون بكثافة على الائتمان المؤسسي. منصات الإقراض الرقمية تبدأ في معالجة هذه الفجوة من خلال نماذج التسجيل الائتماني البديلة التي تقيم حالة المركبة وملف المشتري بدلاً من الاعتماد فقط على عمر المركبة. القيد يخلق سوقاً من مستويين حيث المركبات الأحدث تتمتع بتقييمات متميزة بسبب توافر التمويل، بينما المركبات الأقدم تواجه ضغط أسعار مصطنع رغم الحالة الميكانيكية المتفوقة المحتملة.

تحليل القطاع

حسب نوع المركبة: السيارات الرياضية متعددة الاستخدامات تقود الهجرة المتميزة

السيارات الصغيرة/الهاتشباك تحكم 34.23% حصة سوقية في عام 2024، عاكسة دورها كحلول تنقل على مستوى الدخول، بينما السيارات الرياضية متعددة الاستخدامات تظهر أسرع نمو بمعدل 16.20% نمو سنوي مركب (2025-2030)، مدفوعة بتصورات الاحتفاظ بالقيمة ومتطلبات التنوع. شعبية Ford EcoSport المستمرة رغم توقف الإنتاج في عام 2021 توضح كيف تحافظ نماذج معينة على طلب إعادة بيع قوي بسبب الموثوقية المثبتة وتوافر شبكة الخدمة. السيدان تواجه تفضيلاً متراجعاً حيث المستهلكون يهاجرون نحو السيارات الرياضية متعددة الاستخدامات والهاتشباك، مع تصاميم الصندوق التقليدية ثلاثية الأقسام تفقد جاذبيتها بين المشترين الأصغر سناً الذين يعطون الأولوية للخلوص الأرضي ومرونة البضائع. قطاعات المركبات متعددة الأغراض/متعددة الأشخاص تخدم متطلبات تجارية متخصصة وعائلية كبيرة، محافظة على طلب ثابت في مدن الدرجة الثانية حيث هياكل الأسرة المشتركة تبقى سائدة.

قطاعات السيارات الفاخرة والرياضية تستفيد من الشراء التطلعي في المدن الكبرى، مع العلامات التجارية مثل BMW وAudi وMercedes-Benz تؤسس برامج مملوكة مسبقاً معتمدة لالتقاط هذا الطلب بينما تحافظ على حقوق الملكية للعلامة التجارية. التقسيم يعكس اتجاهات السيارات الأوسع حيث السيارات الرياضية متعددة الاستخدامات تصبح نمط الجسم المهيمن عبر نقاط الأسعار، مدعومة بكفاءة الوقود المحسنة وجودة الركوب التي تعالج قيود السيارات الرياضية متعددة الاستخدامات التقليدية. تطور تفضيل المستهلك يقترح استمرار توسع حصة السوق للسيارات الرياضية متعددة الاستخدامات، خاصة في فئات المدمجة ومتوسطة الحجم، حيث المصنعون يطلقون نماذج جديدة لالتقاط الطلب على السيارات الجديدة والمستعملة النهائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع البائع: التعطيل الرقمي يتسارع

التجار المحليون غير المنظمين يحافظون على 71.43% حصة سوقية في عام 2024، عاكسة الطبيعة المجزأة للسوق وتفضيل المستهلكين للعلاقات الشخصية في المعاملات عالية القيمة. المنصات الإلكترونية تحقق أسرع نمو بمعدل 27.50% نمو سنوي مركب (2025-2030)، مدفوعة بمبادرات الشفافية وتكامل التمويل الذي يعالج نقاط الألم التقليدية في معاملات السيارات المستعملة. برامج الامتياز المعتمدة من الشركة المصنعة للمعدات الأصلية تستفيد من ثقة العلامة التجارية والعمليات الموحدة لالتقاط المشترين الواعين بالجودة المستعدين لدفع علاوات لحالة مركبة مضمونة وتغطية ضمان. تجار متعددي العلامات التجارية الكبار غير المتصلين بالإنترنت يحتلون الأرضية المتوسطة، مقدمين مجموعة أوسع من برامج الشركة المصنعة للمعدات الأصلية بينما يوفرون قدرات فحص فعلية لا تستطيع المنصات الإلكترونية مطابقتها.

منظر البائع يشهد تطوراً سريعاً حيث المنصات الرقمية تستثمر بكثافة في البنية التحتية للتكنولوجيا واكتساب العملاء، مع استثمار Cars24 البالغ 5 مليارات روبية هندية يوضح متطلبات رأس المال لقيادة السوق. 150 مليون مستخدم فريد سنوياً لـ CarTrade Tech مع 90% حركة مرور عضوية يصدقون على قابلية التوسع وكفاءة اكتساب العملاء لنموذج المنصة الرقمية. توحيد السوق يبدو لا مفر منه حيث اللاعبون المنظمون يكتسبون مزايا على نطاق في التمويل واللوجستيات وخدمة العملاء لا يستطيع التجار غير المنظمين مطابقتها. لكن الجدول الزمني للانتقال يبقى غير مؤكد بالنظر إلى العلاقات المدمجة والمزايا التكلفوية للتجار المحليين.

حسب نوع الوقود: انتقال السيارات الكهربائية يخلق التعقيد

مركبات البنزين تهيمن بحصة سوقية 61.47% في عام 2024، مستفيدة من بنية تحتية واسعة للتزود بالوقود وإلمام المستهلك، بينما المركبات الكهربائية تظهر معدل نمو سنوي مركب استثنائي قدره 35.60% (2025-2030) رغم القاعدة المنخفضة الحالية. مسار نمو السيارات الكهربائية يواجه رياحاً معاكسة من مخاوف قيمة إعادة البيع، مع 51% من مالكي السيارات الكهربائية يفكرون في التحول إلى مركبات محرك الاحتراق الداخلي بسبب قلق الشحن وتكاليف الصيانة. مركبات الديزل تواجه تفضيلاً متراجعاً بسبب معايير الانبعاثات وتكاليف الحصول الأعلى، رغم أنها تحافظ على الجاذبية في التطبيقات التجارية وسيناريوهات الاستخدام لمسافات طويلة. مركبات الغاز الطبيعي المضغوط تحتل موقعاً متخصصاً في الأسواق ذات البنية التحتية المؤسسة، خاصة في دلهي-المنطقة العاصمة الوطنية، حيث الدعم التنظيمي والمزايا التكلفوية تدفع الاعتماد.

المركبات الهجينة تمثل تقنية انتقالية تعالج قلق المدى بينما توفر فوائد كفاءة الوقود، رغم أن اختراق السوق يبقى محدوداً بسبب تكاليف الحصول الأعلى وتوافر النماذج المحدود. تقسيم نوع الوقود يعكس تعقيد انتقال الطاقة في الهند، حيث قيود البنية التحتية واعتبارات التكلفة تخلق خيارات متعددة قابلة للحياة لمجموعة نقل الحركة بدلاً من فائزين واضحين في التكنولوجيا. ديناميكيات السوق تشير إلى استمرار هيمنة محرك الاحتراق الداخلي في المدى القريب، مع تسارع اعتماد السيارات الكهربائية حيث البنية التحتية للشحن تتوسع وتكاليف البطارية تنخفض. لكن الجدول الزمني للانتقال يبقى غير مؤكد بالنظر إلى تحديات القيمة الحالية لإعادة البيع.

حسب عمر المركبة: تركز العرض يدفع التسعير

المركبات البالغة من العمر 3-5 سنوات تحكم 46.24% حصة سوقية في عام 2024، ممثلة النقطة الحلوة حيث الإهلاك قد قلل تكاليف الحصول بينما الموثوقية تبقى عالية والتمويل يبقى متاحاً. قطاع أقل من 3 سنوات يحقق معدل نمو سنوي مركب 19.20% (2025-2030)، مدفوعاً بدوران ملكية أسرع حيث المستهلكون يرقون بتكرار أكثر بسبب تقدم التكنولوجيا وتغيير التفضيلات. المركبات البالغة من العمر 6-8 سنوات تواجه قيود تمويل تحد من مجموعة المشترين وتكبح التسعير، خالقة فرصاً لمشتري النقد لكن تقلل سيولة السوق. قطاع أكثر من 8 سنوات يواجه قيود تمويل شديدة تفرض معاملات نقدية وتخلق ضغط أسعار مصطنع رغم الحالة الميكانيكية المتفوقة المحتملة.

التقسيم المبني على العمر في السوق يعكس ممارسات صناعة التمويل بدلاً من فائدة المركبة، خالقاً عدم كفاءات يبدأ اللاعبون المنظمون في معالجتها من خلال التسجيل الائتماني البديل وشراكات الإقراض المتخصصة. سياسة تخريد المركبة تخلق تعقيداً إضافياً بتوفير حوافز للتخلص من المركبات الأقدم، محتملة تقليل العرض في فئات العمر الأعلى بينما تولد فوائد شهادة يمكن أن تقلل تكاليف الحصول على المركبات الجديدة[3]"The Ministry of Road Transport and Highways launches the Voluntary Vehicle Modernization Program or Vehicle Scrapping Policy", Ministry of Road Transport & Highways, pib.gov.in. . تطور السوق يشير إلى استمرار التركز في قطاع 3-5 سنوات حيث المستهلكون يسعون إلى توازن أمثل بين التكلفة والموثوقية وتوافر التمويل. لكن المنصات الرقمية قد توسع الوصول التمويلي إلى فئات المركبات الأقدم من خلال قدرات تقييم مخاطر محسنة.

حسب عدد الملاك: علاوة المالك الأول تستمر

مركبات المالك الأول تحكم 63.32% حصة سوقية في عام 2024 وتحافظ على أسرع نمو بمعدل نمو سنوي مركب 15.70% (2025-2030)، عاكسة تفضيل المستهلك للمركبات ذات تاريخ صيانة معروف ورعاية مالك واحد. مركبات المالك الثاني تمثل أكبر فرصة نمو حيث المشترون لأول مرة يسعون إلى بدائل ميسورة التكلفة، في الوقت نفسه فئات المالك الثالث وأعلى تواجه شكوكاً متزايدة حول جودة الصيانة والحياة المفيدة المتبقية. تفضيل عدد الملاك يعكس مخاوف عدم تماثل المعلومات حيث المشترون يستخدمون تاريخ الملكية كبديل لحالة المركبة بدون أنظمة فحص ودرجات موحدة.

المنصات الرقمية تعمل لتقليل علاوة المالك الأول من خلال بروتوكولات فحص شاملة وعروض ضمان توفر الثقة في المركبات متعددة الملاك، محتملة توسيع سيولة السوق وتحسين كفاءة التسعير. تقسيم الملكية أيضاً يعكس نضج سوق السيارات المستعملة النامي في الهند، حيث الأسواق المؤسسة عادة تظهر تفضيلات عدد ملكية أقل وضوحاً بسبب أنظمة معلومات أفضل وثقة المستهلك. تطور السوق يشير إلى استمرار تفضيل المالك الأول في المدى القريب، لكن جهود التوحيد القياسي من قبل اللاعبين المنظمين قد تقلل تدريجياً العلاوة حيث أنظمة الفحص والضمان تبني ثقة المستهلك في المركبات متعددة الملاك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب النطاق السعري: السوق المتوسط يهيمن

نطاق الأسعار 3 إلى 5 لاخ روبية هندية يحكم 43.45% حصة سوقية في عام 2024، ممثلاً منطقة القدرة على التحمل الأساسية للمشترين لأول مرة ومشتري الاستبدال الساعين إلى نقل موثوق بدون ميزات متميزة. قطاع أعلى من 12 لاخ روبية هندية يحقق معدل نمو سنوي مركب 15.85% (2025-2030)، مدفوعاً بالشراء التطلعي وإهلاك المركبات المتميزة الذي يجلب الميزات الفاخرة ضمن متناول مشتري الطبقة المتوسطة العليا. قطاع أقل من 3 لاخ روبية هندية يخدم مشتري الميزانية المتطرفة لكن يواجه مخاوف جودة وتوافر تمويل محدود يقيد إمكانية النمو. نطاقات 5-8 لاخ روبية هندية و8-12 لاخ روبية هندية تمثل قطاعات تقدم حيث المشترون يرقون من مركبات مستوى الدخول بينما يبقون واعين بالتكلفة.

ديناميكيات النطاق السعري تعكس توزيع الدخل في الهند وهيكل سوق السيارات، حيث توسع الطبقة المتوسطة يدفع تركز الطلب في القطاعات الميسورة، في المقابل القطاعات المتميزة تستفيد من إهلاك السيارات الفاخرة والشراء التطلعي. الاختلالات في العرض والطلب تخلق زيادات أسعار سنوية 8-10% عبر جميع القطاعات، مع ضغط خاص في نطاق 3-5 لاخ روبية هندية المهيمن حيث طلب المشتري لأول مرة يتجاوز العرض المتاح. تطور السوق يشير إلى استمرار هيمنة السوق المتوسطة حيث النمو الاقتصادي يوسع مجموعة المشترين القابلة للوصول، لكن القطاعات المتميزة قد تشهد نمواً متسارعاً حيث اللاعبون المنظمون يحسنون الوصول التمويلي ويقللون احتكاك المعاملة.

حسب ناقل الحركة: اعتماد الأوتوماتيكي يتسارع

ناقل الحركة اليدوي يحافظ على حصة سوقية 69.20% في عام 2024، عاكساً اعتبارات التكلفة وإلمام المستهلك، بينما ناقل الحركة الأوتوماتيكي يحقق معدل نمو سنوي مركب 16.50% (2025-2030)، مدفوعاً بازدحام المدن وتفضيلات الراحة. تفضيل ناقل الحركة الأوتوماتيكي أكثر وضوحاً بين المشتريات النساء، اللائي يمثلن 46% من مشتريات السيارات المستعملة ويفضلن بقوة الهاتشباك الأوتوماتيكية والسيارات الرياضية متعددة الاستخدامات المدمجة. المدن الكبرى تظهر اعتماد ناقل حركة أوتوماتيكي أعلى بسبب ظروف حركة المرور التي تجعل التشغيل اليدوي مرهقاً، بينما مدن الدرجة الثانية والثالثة تحافظ على تفضيل يدوي بسبب حساسية التكلفة ومخاوف توافر الخدمة.

تقسيم ناقل الحركة يعكس تطور السوق الأوسع للسيارات، ناقل الحركة الأوتوماتيكي يصبح معياراً في المركبات الجديدة، زائداً العرض في سوق السيارات المستعملة حيث هذه المركبات تتقادم. التطورات التكنولوجية في أنظمة CVT وAMT تقلل الفجوة في التكلفة والتعقيد بين ناقل الحركة اليدوي والأوتوماتيكي، محتملة تسريع معدلات الاعتماد في القطاعات الحساسة للسعر. ديناميكيات السوق تشير إلى استمرار الهيمنة اليدوية في قطاعات الميزانية، بينما ناقل الحركة الأوتوماتيكي يكتسب حصة في الفئات المتميزة والمتركزة على المناطق الحضرية، مع الجدول الزمني للانتقال يعتمد على اتجاهات سوق المركبات الجديدة وتطور تفضيل المستهلك.

التحليل الجغرافي

شمال الهند ولدت 36.50% من إيرادات 2024، مرساة بشبكات تجار دلهي-المنطقة العاصمة الوطنية العميقة ودخل عالي للفرد وحوافز السياسة مثل خصومات التخريد التي تسرع دورات الاستبدال. فوائد الشهادة المرفقة بشهادات التخريد تقلل أسعار الفاتورة الفعلية، دافعة الملاك نحو النماذج الأحدث. تجار التجزئة المنظمون والمنافذ المعتمدة من الشركة المصنعة للمعدات الأصلية تتوسع بسرعة هنا، مستفيدة من النظم البيئية الائتمانية الناضجة والوعي الرقمي.

غرب الهند يستفيد من النفوذ المالي لمومباي وقاعدة التصنيع في غوجارات لتعزيز معدل نمو إقليمي 8%، أعلى قليلاً من المنحنى الوطني. الدخول التصرفية الأعلى تغذي دوران السيارات المتميزة، معززة سوق السيارات المستعملة في الهند. المنصات الرقمية تكتسب جذباً مبكراً لأن المشترين الحضريين يعطون الأولوية للتاريخ المحقق والتسليم للباب. القوة العاملة الصناعية في غوجارات، المعتمدة على التنقل الشخصي للتنقلات اليومية، تغذي طلب الهاتشباك الثابت.

رغم صغرها في المصطلحات المطلقة، شمال شرق الهند تسجل معدل نمو سنوي مركب 18.50%، مدفوعاً بالطرق السريعة المحسنة والسياحة المتزايدة وفوائد الرسوم التي تحفز ملكية المركبات. الوجود المنظم يبقى ناشئاً، لذا المنصات الرقمية تعتمد على شركاء لوجستيين محليين للفحص والتسليم. ممرات الشرق والوسط تكشف عن إمكانية كامنة مرتبطة بالممرات الصناعية القادمة؛ هنا، الوكلاء غير المنظمين ما زالوا يقفلون معظم الصفقات، لكن اختراق الهواتف الذكية المتزايد يفتح أبواباً للنماذج الإلكترونية. التباين الإقليمي يتطلب بالتالي تكتيكات دخول السوق مخصصة في مزيج المخزون وطرق الدفع ودعم ما بعد البيع.

المشهد التنافسي

سوق السيارات المستعملة في الهند يبقى مجزأً جداً، مع العديد من التجار غير المنظمين. السماسرة غير المنظمين يهيمنون على الأحجام لكن يفتقرون إلى اقتصاديات الحجم أو عمق التكنولوجيا. Cars24 وSpinny وCarTrade مجتمعة تحتفظ بحصة ملحوظة، مع Cars24 وحدها تتعامل مع ما يقرب من 200,000 وحدة سنوياً وتستعد للإدراج العام. القنوات المعتمدة من الشركة المصنعة للمعدات الأصلية مثل Maruti True Value وMahindra First Choice تعزز ثقة العلامة التجارية، تلتقط العملاء الباحثين عن الجودة الذين يقبلون علاوات أسعار 5-7%.

تباعد الاستراتيجية واضح. المنصات التكنولوجيا أولاً تعطي الأولوية لدورات مخزون سريعة والتسعير المدفوع بالبيانات واللوجستيات على مستوى البلاد. برامج الشركة المصنعة للمعدات الأصلية تفضل امتدادات صالة العرض والبيع المتقاطع لخدمات إضافية. التجار التقليديون يعتمدون على العلاقات المحلية والمفاوضات المرنة والنفقات العامة المنخفضة. التوحيد متوقع حيث الامتثال المدفوع بضريبة السلع والخدمات واحتياجات رأس المال تضغط على السماسرة الصغار.

الأسلحة التنافسية تتمحور بشكل متزايد حول تحالفات التمويل ومدة الضمان والوصول الرقمي. إنفاق Cars24 التكنولوجي البالغ 5 مليارات روبية هندية يمول محركات تقييم الذكاء الاصطناعي والصيانة التنبؤية التي ترفع الهامش الإجمالي لكل سيارة. نموذج CarTrade الخفيف الأصول يحقق الدخل من المبوبات من خلال الإعلان ورسوم المزاد، مفتخراً بـ 150 مليون زائر فريد سنوياً. داخلو التكنولوجيا المالية يسدون الفجوات في إقراض المركبات الأقدم، بينما أساطيل الاشتراك توفر للاعبين المنظمين عرضاً بالجملة في فترات قابلة للتنبؤ. رغم المبكر، تجارب البلوك تشين لتاريخ المركبة تشير إلى قفزة الثقة التالية.

قادة صناعة السيارات المستعملة في الهند

-

Cars24

-

Maruti True Value

-

Mahindra First Choice Wheels

-

Hyundai H Promise

-

Spinny

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أبلغت CarTrade Tech عن ربحها الفصلي الثالث المتتالي، بصافي ربح 45.33 كرور روبية هندية في الربع الثالث من السنة المالية 2025، موضحة قابلية نماذج المنصة الرقمية الخفيفة الأصول في سوق السيارات المستعملة.

- ديسمبر 2024: زاد مجلس ضريبة السلع والخدمات معدلات الضريبة على مبيعات المركبات المستعملة من 12% إلى 18% للتجار المسجلين، خالقاً ضغوط تكلفة محتملة قد تسرع توحيد اللاعبين المنظمين.

- ديسمبر 2024: أعلنت Cars24 استثمار 5 مليارات روبية هندية في البنية التحتية التكنولوجية وتخطط لتوظيف أكثر من 100 خبير تقني لتطوير قدرات تقييم السيارة وتتبع الصيانة في الوقت الفعلي.

نطاق تقرير سوق السيارات المستعملة في الهند

السيارة المستعملة، المعروفة أيضاً كمركبة مملوكة مسبقاً أو سيارة ثانوية، هي تلك التي كانت مملوكة سابقاً من قبل مالك أو أكثر من مالكي التجزئة.

سوق السيارات المستعملة في الهند مقسم إلى نوع المركبة ونوع البائع ونوع الوقود. حسب نوع المركبة، السوق مقسم إلى الهاتشباك والسيدان والسيارات الرياضية متعددة الاستخدامات. حسب نوع البائع، السوق مقسم إلى منظم وغير منظم. حسب نوع الوقود، السوق مقسم إلى البنزين والديزل.

| السيارات الصغيرة/الهاتشباك |

| السيدان |

| السيارة الرياضية متعددة الاستخدامات |

| السيارة متعددة الأغراض |

| السيارات الفاخرة والرياضية |

| الامتياز المعتمد من الشركة المصنعة للمعدات الأصلية |

| المنصات الإلكترونية |

| التجار الكبار متعددي العلامات التجارية غير المتصلين بالإنترنت |

| التجار المحليون غير المنظمين |

| البنزين |

| الديزل |

| الغاز الطبيعي المضغوط |

| الهجين |

| البطارية الكهربائية |

| أقل من 3 سنوات |

| 3 إلى 5 سنوات |

| 6 إلى 8 سنوات |

| أكثر من 8 سنوات |

| المالك الأول |

| المالك الثاني |

| المالك الثالث وأعلى |

| أقل من ₹3 لاخ |

| ₹3 إلى ₹5 لاخ |

| ₹5 إلى ₹8 لاخ |

| ₹8 إلى ₹12 لاخ |

| أكثر من ₹12 لاخ |

| اليدوي |

| الأوتوماتيكي |

| شمال الهند |

| غرب الهند |

| جنوب الهند |

| شرق الهند |

| وسط الهند |

| شمال شرق الهند |

| حسب نوع المركبة | السيارات الصغيرة/الهاتشباك |

| السيدان | |

| السيارة الرياضية متعددة الاستخدامات | |

| السيارة متعددة الأغراض | |

| السيارات الفاخرة والرياضية | |

| حسب نوع البائع | الامتياز المعتمد من الشركة المصنعة للمعدات الأصلية |

| المنصات الإلكترونية | |

| التجار الكبار متعددي العلامات التجارية غير المتصلين بالإنترنت | |

| التجار المحليون غير المنظمين | |

| حسب نوع الوقود | البنزين |

| الديزل | |

| الغاز الطبيعي المضغوط | |

| الهجين | |

| البطارية الكهربائية | |

| حسب عمر المركبة | أقل من 3 سنوات |

| 3 إلى 5 سنوات | |

| 6 إلى 8 سنوات | |

| أكثر من 8 سنوات | |

| حسب عدد الملاك | المالك الأول |

| المالك الثاني | |

| المالك الثالث وأعلى | |

| حسب النطاق السعري | أقل من ₹3 لاخ |

| ₹3 إلى ₹5 لاخ | |

| ₹5 إلى ₹8 لاخ | |

| ₹8 إلى ₹12 لاخ | |

| أكثر من ₹12 لاخ | |

| حسب ناقل الحركة | اليدوي |

| الأوتوماتيكي | |

| حسب المنطقة | شمال الهند |

| غرب الهند | |

| جنوب الهند | |

| شرق الهند | |

| وسط الهند | |

| شمال شرق الهند |

الأسئلة الرئيسية المجابة في التقرير

ما حجم سوق السيارات المستعملة في الهند في عام 2025؟

يقف سوق السيارات المستعملة في الهند عند 36.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 73.52 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود السوق اليوم؟

شمال الهند تحتفظ بـ 36.50% من حصة الإيرادات، مدعومة بشبكات تجار كثيفة ودخل تصرفي أعلى.

أي نوع وقود يُظهر أعلى إمكانية نمو؟

المركبات الكهربائية لديها توقعات معدل نمو سنوي مركب 35.60%، حتى لو أن سيارات البنزين ما زالت تهيمن على الأحجام.

كيف تؤثر سياسة التخريد على العرض؟

حوافز التخريد تشجع ملاك السيارات البالغة 15 عاماً على التبديل بسرعة أكبر، حاقنة مخزوناً أصغر ومستقرة الجودة في القناة المنظمة.

آخر تحديث للصفحة في: