حجم وحصة سوق القهوة الجاهزة للشرب في الهند

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

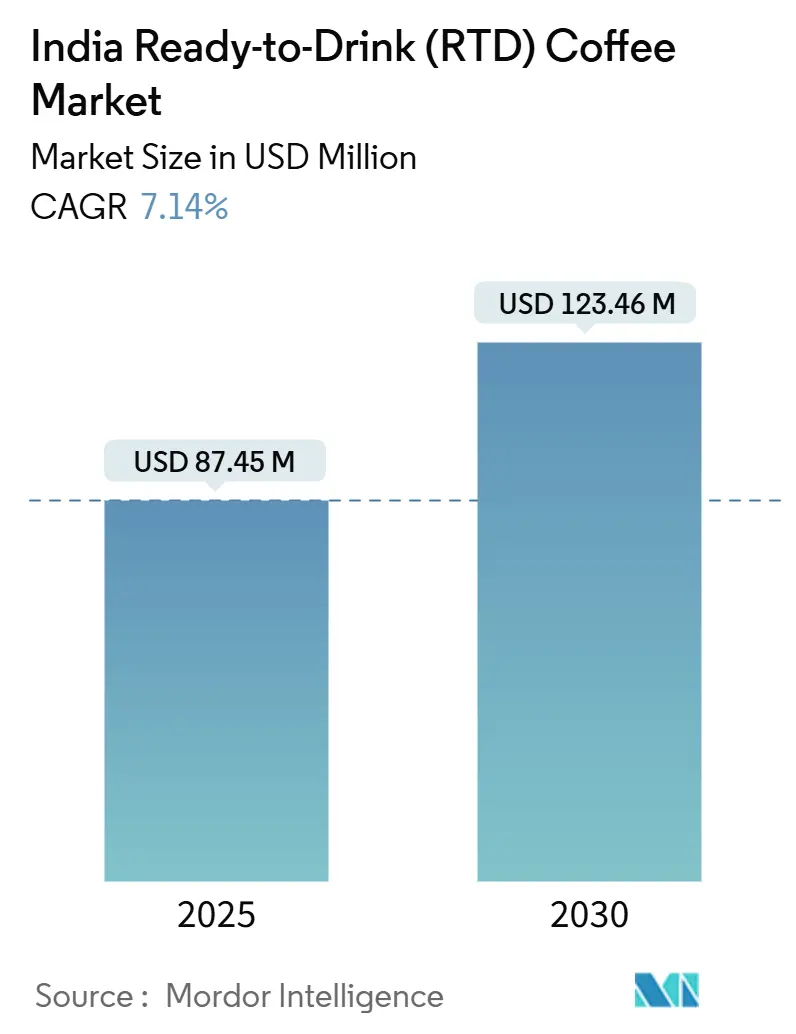

| حجم السوق (2025) | 87.45 مليون دولار أمريكي |

| حجم السوق (2030) | 123.46 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.14% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق القهوة الجاهزة للشرب في الهند من قبل مردور إنتليجنس

يقدر سوق القهوة الجاهزة للشرب في الهند بـ 87.45 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.14% من 2025-2030، ليصل إلى 123.46 مليون دولار أمريكي بحلول عام 2030. يعكس مسار النمو هذا تحولاً جوهرياً في أنماط استهلاك المشروبات الهندية، حيث تواجه هيمنة الشاي التقليدي منافسة متزايدة من أشكال القهوة التي تركز على الراحة. أفاد مجلس القهوة الهندي أن استهلاك القهوة المحلي ارتفع إلى 191,000 طن في عام 2023، مع احتساب القهوة الفورية لحصة كبيرة من إجمالي الاستهلاك[1]المصدر: مجلس القهوة الهندي، "استهلاك القهوة المحلي"، www.indiacoffee.org. خلقت المبادرات الحكومية التي تدعم صادرات القهوة ذات القيمة المضافة مزايا من جانب العرض لمصنعي القهوة الجاهزة للشرب من خلال تعزيز قدرة المعالجة المحلية. ظهور متغيرات القهوة الجاهزة للشرب الوظيفية مع البروتين والمكونات المعززة للصحة يخلق منافسة عبر فئات المشروبات. قيود لوجستيات سلسلة التبريد خارج مدن المستوى الثاني تؤدي إلى تطوير السوق غير المتكافئ، مع المناطق الحضرية التي تشهد ابتكاراً سريعاً بينما تبقى المناطق الريفية غير مخدومة بشكل كافٍ. يقدم التفضيل الثقافي للقهوة المحضرة طازجة، خاصة في جنوب الهند، فرصاً لتوسع السوق من خلال تطوير المنتجات المستهدفة واستراتيجيات التوزيع.

النقاط الرئيسية للتقرير

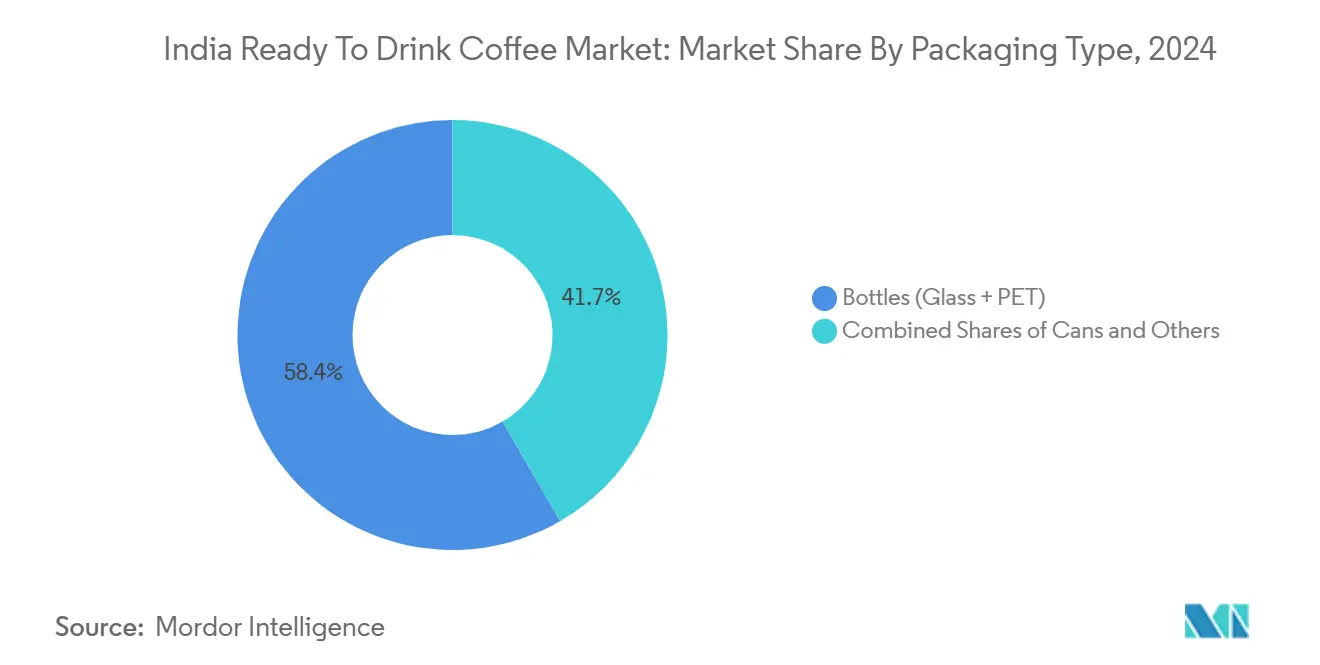

- حسب نوع التعبئة والتغليف، تهيمن القوارير (الزجاج والبولي إيثيلين تيريفثاليت) بحصة سوقية 58.35% في عام 2024، العلب هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 9.34% (2025-2030).

- حسب نوع المنتج، تحتفظ متغيرات اللاتيه المثلج/الكابتشينو بحصة سوقية 43.52% في عام 2024، القهوة الجاهزة للشرب بالنيترو هي الأسرع نمواً بمعدل 10.64% سنوياً (2025-2030).

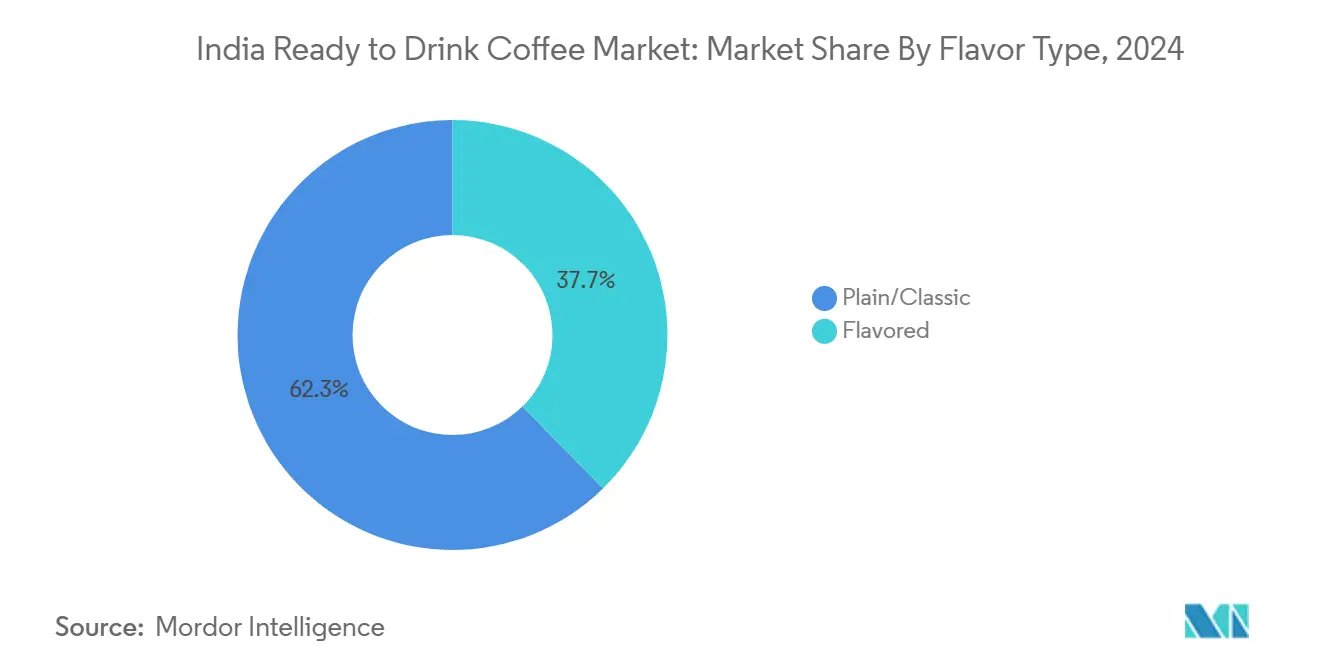

- حسب ملف النكهة، تحافظ المتغيرات العادية والكلاسيكية على حصة سوقية 62.34% في عام 2024، المتغيرات المنكهة هي الأسرع نمواً بمعدل 13.54% سنوياً (2025-2030).

- حسب قاعدة المكونات، تهيمن التركيبات القائمة على الألبان بحصة سوقية 64.74% في عام 2024، بينما البدائل النباتية هي الأسرع نمواً بمعدل 11.53% سنوياً (2025-2030).

- حسب السعر، تسيطر منتجات السوق الجماهيري على حصة سوقية 71.31% في عام 2024، بينما الشرائح الفاخرة تنمو بمعدل 9.83% سنوياً (2025-2030).

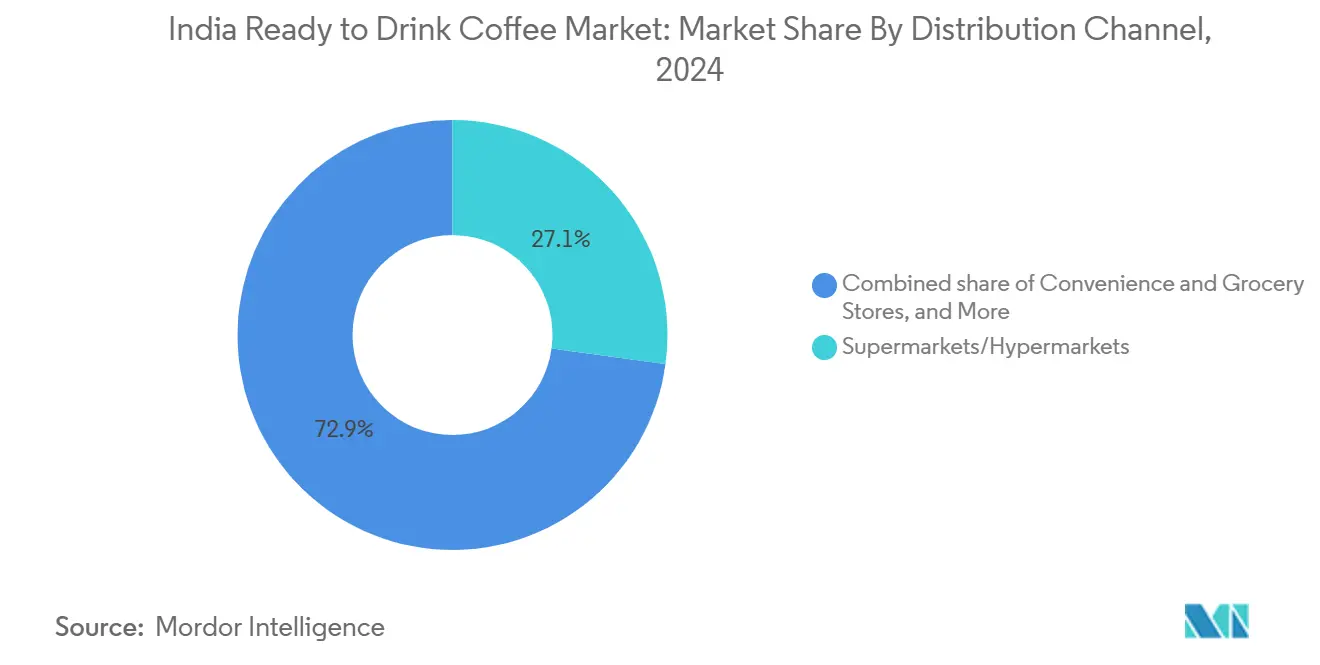

- حسب قنوات التوزيع، تحتفظ محلات السوبر ماركت/الهايبر ماركت بحصة سوقية 27.15% في عام 2024، متاجر البيع بالتجزئة عبر الإنترنت هي الأسرع نمواً بمعدل 12.58% سنوياً (2025-2030).

- حسب المنطقة، يقود جنوب الهند بحصة سوقية 34.46% في عام 2024، شمال الهند هو المنطقة الأسرع نمواً بمعدل 11.05% سنوياً (2025-2030).

اتجاهات ورؤى سوق القهوة الجاهزة للشرب في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الاستهلاك المريح وأثناء التنقل | +1.2% | وطني، مع مكاسب مبكرة في مومباي ودلهي وبنغالور | متوسط الأمد (2-4 سنوات) |

| زيادة الإنفاق على الأنشطة الإعلانية والترويجية | +0.8% | المراكز الحضرية عبر جميع المناطق | قصير الأمد (≤ سنتان) |

| ابتكار المنتجات يشهد زيادة ملحوظة | +1.5% | جوهر جنوب الهند، ينتشر إلى غرب وشمال الهند | متوسط الأمد (2-4 سنوات) |

| الدفع الحكومي لصادرات القهوة ذات القيمة المضافة يعزز القدرة على المعالجة المحلية | +0.9% | مراكز الإنتاج في كارناتاكا وكيرالا وتاميل نادو | طويل الأمد (≥ 4 سنوات) |

| ارتفاع نمو التجارة الإلكترونية | +1.3% | مدن المستوى الأول والثاني على مستوى البلاد | قصير الأمد (≤ سنتان) |

| زيادة ثقافة القهوة بين مستهلكي الجيل الزد | +1.1% | المناطق الحضرية الكبرى ذات الكثافة السكانية الشبابية العالية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الاستهلاك المريح وأثناء التنقل

أدى النمو في التنقل الحضري إلى زيادة الطلب على المشروبات الجاهزة للشرب، خاصة بين المهنيين العاملين في المدن الكبرى. يتماشى الانتقال من متاجر القهوة التقليدية إلى خيارات المشروبات المحمولة مع الجداول الزمنية المزدحمة وترتيبات العمل المرنة. تجعل راحة ووصولية المشروبات الجاهزة للشرب منها خياراً جذاباً للمستهلكين الذين يحتاجون إلى الانتعاش السريع خلال تنقلهم اليومي أو ساعات العمل. سجلت شركة تاتا للمنتجات الاستهلاكية نمواً في الحجم بنسبة 17% في شريحة المشروبات الجاهزة للشرب لعام 2025، مما يدل على زيادة تفضيل المستهلكين للأشكال المريحة كما هو مبين في الأبرز المالية لشركة تاتا للمنتجات الاستهلاكية. تعمل مباني المكاتب ومراكز النقل كنقاط استهلاك رئيسية حيث توفر القهوة الجاهزة للشرب بديلاً لبائعي الشاي التقليديين. توافر المشروبات الجاهزة للشرب في هذه المواقع يضمن سهولة الوصول للمستهلكين خلال ساعات الذروة. امتد نمط الاستهلاك هذا خارج المدن الكبرى إلى مواقع المستوى الثاني، مدفوعاً بالوجود المتزايد للشركات وممارسات مكان العمل المتطورة. اعتماد المشروبات الجاهزة للشرب في المدن الأصغر يعكس تغيير تفضيلات المستهلكين وأنماط الحياة المتحدثة عبر الهند الحضرية.

زيادة الإنفاق على الأنشطة الإعلانية والترويجية

تتكثف استثمارات بناء العلامة التجارية حيث تدرك الشركات الحاجة إلى تثقيف المستهلكين حول فوائد القهوة الجاهزة للشرب مقارنة بالبدائل التقليدية. تمثل شراكة نستله مع ستاربكس في فبراير 2025 لتوزيع التجزئة تحولاً استراتيجياً نحو مناهج تسويق السلع الاستهلاكية سريعة التداول بدلاً من الترويج المتمحور حول المقاهي. الإنفاق التسويقي الرقمي واضح بشكل خاص حيث تستهدف العلامات التجارية الفئات الديموغرافية الأصغر من خلال منصات وسائل التواصل الاجتماعي وشراكات المؤثرين. تتبنى الشركات في سوق القهوة الجاهزة للشرب بشكل متزايد استراتيجيات المصادقة من المشاهير والتموضع الفاخر لتعزيز ظهور العلامة التجارية والوجود في السوق. على سبيل المثال، تلقت شركة بلو توكاي استثماراً من الممثلة ديبيكا بادوكون في عام 2023، مما يدل على التقاطع المتزايد بين صناعات الترفيه والمشروبات. تركز الحملات التسويقية على الارتباطات بنمط الحياة والرسائل التطلعية لتموضع القهوة الجاهزة للشرب كخيار مشروبات معاصر، مبتعدة عن الإعلان التقليدي المتمحور حول المنتج الذي يؤكد على الطعم أو محتوى الكافيين.

ابتكار المنتجات يشهد زيادة ملحوظة

تقدمات طرق التحضير وأشكال التعبئة والتغليف الجديدة تقود التفريق بين المنتجات في شريحة القهوة المثلجة. أنظمة الترشيح المتطورة والتحضير المتحكم في درجة الحرارة وتقنيات الاستخلاص المبتكرة تحول عمليات الإنتاج. ريادة شركة KCROASTERS في إنتاج القهوة الباردة التجارية في الهند باستخدام عمليات النقع لمدة 24 ساعة، مما أسس معايير جودة جديدة في السوق. توسع السوق ليشمل القهوة المضافة بالنيتروجين والمشروبات المعززة بالبروتين، مما يجذب المستهلكين المهتمين بالصحة الذين يسعون للحصول على طعم محسن وفوائد غذائية. تطور الشركات ملفات نكهة متنوعة، بما في ذلك الأصناف الإقليمية والموسمية، من خلال استثمارات واسعة في البحث والتطوير. يشمل هذا التجريب مع أصول حبوب قهوة مختلفة وتقنيات التحميص وطرق إدخال النكهة لإنشاء عروض منتجات فريدة.

الدفع الحكومي لصادرات القهوة ذات القيمة المضافة يعزز القدرة على المعالجة المحلية

خلقت مبادرات مجلس القهوة الهندي لتعزيز صادرات القيمة المضافة فوائد جانبية لإنتاج القهوة الجاهزة للشرب المحلي من خلال تعزيز البنية التحتية للمعالجة. وصلت صادرات القهوة إلى 1.29 مليار دولار أمريكي في السنة المالية 2023-24، تقريباً تضاعفت من 719.42 مليون دولار أمريكي في 2020-21، مع تزايد الطلب على المنتجات المصنعة، وفقاً لوزارة التجارة والصناعة[2]المصدر: وزارة التجارة والصناعة، "القهوة الهندية تحضر الطلب العالمي"، www.pib.gov.in . يركز مشروع التنمية المتكاملة للقهوة (ICDP) على تحسين الغلة وتوسيع الزراعة في المناطق غير التقليدية، مما يخلق أمان العرض لمصنعي القهوة الجاهزة للشرب. برامج الشهادات الحكومية تعزز معايير الجودة التي تفيد أسواق التصدير والمحلية، مع مجلس القهوة الذي يقدم شهادات وطنية جديدة للمنتجين، وفقاً لبيانات بوابة القهوة العالمية من عام 2025. هذه المبادرات السياسية تقلل تكاليف المواد الخام وتحسن موثوقية سلسلة التوريد لمنتجي القهوة الجاهزة للشرب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| كمية عالية من السكر HFSS تحد من نمو القهوة المثلجة | -0.7% | وطني، مع إنفاذ أكثر صرامة في المناطق الحضرية | قصير الأمد (≤ سنتان) |

| فجوات لوجستيات سلسلة التبريد خارج مدن المستوى الثاني تزيد تكاليف التلف | -1.1% | المناطق الريفية وشبه الحضرية عبر جميع المناطق | متوسط الأمد (2-4 سنوات) |

| القهوة الجاهزة للشرب تواجه منافسة شديدة على مساحة الرف من البدائل الناشئة | -0.6% | قنوات التجارة الحديثة في المناطق الحضرية الكبرى | قصير الأمد (≤ سنتان) |

| التفضيل الثقافي للقهوة المحضرة طازجة في الهند | -0.9% | جنوب الهند بشكل أساسي، مع انتشار إلى مناطق أخرى | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

كمية عالية من السكر HFSS تحد من نمو القهوة المثلجة

متطلبات FSSAI الإلزامية للوسم لمحتوى الدهون والملح والسكر المرتفع بخطوط عريضة تخلق وعي المستهلك الذي يمكن أن يحد من نمو متغيرات القهوة الجاهزة للشرب الغنية بالسكر. يتطلب الإطار التنظيمي عرضاً واضحاً للمعلومات الغذائية، مما قد يردع المستهلكين المهتمين بالصحة عن التركيبات عالية السكر. يجب على الشركات إعادة صياغة المنتجات أو قبول جاذبية سوق مخفضة، مما يخلق تكاليف تطوير وتنازلات محتملة في الطعم. يقيد حظر مصطلحات "المشروب الصحي" على منصات التجارة الإلكترونية مرونة التسويق للمنتجات الوظيفية للقهوة. هذه اللوائح تتماشى مع المبادرات الحكومية لمكافحة الأمراض غير السارية لكنها تخلق أعباء الامتثال للمصنعين الذين يسعون لجذب السوق الجماهيري من خلال المتغيرات المحلاة.

فجوات لوجستيات سلسلة التبريد خارج مدن المستوى الثاني تزيد تكاليف التلف

القيود في البنية التحتية للوجستيات لسلسلة التبريد تخلق تحديات توزيع كبيرة، مما يزيد التكاليف التشغيلية ويقيد اختراق السوق في المدن الأصغر والمناطق الريفية. انقطاع إمدادات الكهرباء وتصاعد تكاليف الوقود تكثف هذه التحديات التوزيعية، مما يؤثر بشكل خاص على منتجات القهوة الجاهزة للشرب القائمة على الألبان التي تتطلب التبريد المستمر في جميع أنحاء سلسلة التوريد. بينما يساهم قطاع اللوجستيات بـ 13-14% من الناتج المحلي الإجمالي الهندي، اللاعبون المنظمون يحتلون حصة سوقية 5.5-6% فقط، مما يشير إلى عدم كفاءة هيكلية جوهرية وتجزؤ في السوق، وفقاً لبيانات مؤسسة العلامة التجارية الهندية من عام 2024[3]المصدر: مؤسسة العلامة التجارية الهندية، "تحويل قطاع اللوجستيات في الهند: التحديات والفرص"، www.ibef.org. رغم أن المبادرات الحكومية تحت PM Gati Shakti تهدف إلى معالجة هذه الفجوات في البنية التحتية من خلال تحسين الاتصال وتحديث شبكات اللوجستيات، الجداول الزمنية للتنفيذ تمتد خارج احتياجات السوق الفورية، مما قد يؤثر على مسار نمو شريحة القهوة الجاهزة للشرب.

تحليل الشرائح

حسب نوع التعبئة والتغليف: القوارير تقود رغم ابتكار العلب

سيطرت القوارير (الزجاج والبولي إيثيلين تيريفثاليت مجتمعة) على حصة سوقية 58.35% في عام 2024، مما يعكس تفضيل المستهلكين للتعبئة والتغليف القابلة للإغلاق وفرص التموضع الفاخر. القوارير الزجاجية تجذب بشكل خاص المستهلكين المهتمين بالصحة الذين يسعون للتخزين الخالي من المواد الكيميائية، بينما متغيرات البولي إيثيلين تيريفثاليت توفر مزايا التكلفة ومرونة التوزيع. تمثل العلب الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 9.34% حتى عام 2030، مدفوعة بعوامل الراحة وقدرات العمر الافتراضي الممتد التي تقلل اعتماديات سلسلة التبريد.

تحتفظ الكراتين بموقف مستقر في السوق الجماهيري من خلال مزايا التكلفة، رغم أن التموضع الفاخر المحدود يقيد إمكانات النمو. أشكال التعبئة والتغليف الأخرى، بما في ذلك الأكياس وأنظمة التوزيع المبتكرة، تبقى متخصصة لكنها توفر فرص التميز للتطبيقات المتخصصة. تطور التعبئة والتغليف يعكس مخاوف الاستدامة الأوسع ومتطلبات الامتثال التنظيمي. اعتماد العلب الألومنيوم يتسارع من خلال مزايا إعادة التدوير وفرص تمييز العلامة التجارية، خاصة بين المستهلكين المهتمين بالبيئة. التعبئة والتغليف الزجاجية الفاخرة تمكن التموضع الفاخر لكنها تزيد تكاليف التوزيع ومخاطر الكسر التي تحد من اختراق السوق في المناطق الريفية.

ملاحظة: ستكون حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المنتج: المتغيرات المثلجة تهيمن على خط الابتكار

حصلت متغيرات اللاتيه المثلج والكابتشينو على حصة سوقية 43.52% في عام 2024، مستفيدة من ملفات النكهة المألوفة التي تسهل انتقال المستهلكين من أشكال القهوة الساخنة التقليدية. تستفيد هذه المنتجات من تفضيلات الطعم الراسخة بينما تقدم مزايا الراحة على البدائل المحضرة في المقاهي. تظهر القهوة الجاهزة للشرب بالنيترو كالشريحة الأسرع نمواً بمعدل نمو سنوي مركب 10.64%، مستهدفة المستهلكين الفاخرين الذين يسعون لتجارب حسية فريدة وتمييز الجودة المتصور.

تحافظ القهوة الجاهزة للشرب الباردة على نمو ثابت من خلال التموضع المتخصص والرسائل المهتمة بالصحة حول مستويات الحموضة المخفضة. تمثل المتغيرات الوظيفية والمعززة بالبروتين فرصاً ناشئة، رغم أن متطلبات تعليم السوق تحد من معدلات الاعتماد الفوري. تكنولوجيا حقن النيترو تتطلب استثمارات في معدات متخصصة لكنها تمكن استراتيجيات التسعير الفاخر التي تحسن اقتصاديات الوحدة. المكونات الوظيفية مثل تعزيز البروتين تستهدف المستهلكين المهتمين باللياقة، رغم أن الامتثال التنظيمي حول ادعاءات الصحة يخلق قيود تسويقية تحت إرشادات FSSAI.

حسب ملف النكهة: التفضيلات التقليدية تقود نمو النكهة

احتفظت المتغيرات العادية والكلاسيكية بحصة سوقية 62.34% في عام 2024، مما يعكس تفضيلات المستهلكين المحافظة وتوقعات الطعم الراسخة في السوق الهندي. تستفيد هذه المنتجات من الجاذبية الواسعة وعمليات الإنتاج المبسطة التي تمكن التموضع التنافسي من حيث التكلفة. تظهر المتغيرات المنكهة أقوى مسار نمو بمعدل نمو سنوي مركب 13.54% حتى عام 2030، مدفوعة بالفئات الديموغرافية الأصغر التي تسعى للتنوع والاستهلاك التجريبي. تفضيلات النكهة الإقليمية تخلق فرص توطين، مع الشركات التي تطور متغيرات تدمج الأطعمة الهندية التقليدية والتفضيلات الموسمية. الابتكار في أنظمة النكهة الطبيعية يعالج المخاوف الصحية بينما يحافظ على جاذبية الطعم عبر شرائح المستهلكين المتنوعة.

استراتيجية تطوير النكهة تؤكد بشكل متزايد على الأصالة والصلة الثقافية بدلاً من ملفات النكهة الدولية. تستثمر الشركات في بحوث الطعم الإقليمي لتطوير متغيرات تتردد مع التفضيلات المحلية بينما تحافظ على جاذبية السوق الواسعة. إطلاق النكهات الموسمية يخلق إلحاح الشراء ومشاركة العلامة التجارية، رغم أن تعقيد الإنتاج يزيد تحديات إدارة المخزون. أنظمة النكهة الطبيعية تحكم التسعير الفاخر لكنها تتطلب استثمارات سلسلة التوريد في المكونات المتخصصة وعمليات مراقبة الجودة.

ملاحظة: ستكون حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب قاعدة المكونات: البدائل النباتية تكتسب زخماً

هيمنت التركيبات القائمة على الألبان بحصة سوقية 64.74% في عام 2024، مستفيدة من سلاسل التوريد الراسخة وألفة المستهلكين مع طرق تحضير القهوة التقليدية. تستفيد هذه المنتجات من البنية التحتية القوية للألبان في الهند ومزايا التكلفة، رغم أن تحديات اتساق الجودة تستمر عبر الموردين الإقليميين. تمثل بدائل الحليب النباتي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 11.53%، مدفوعة بالوعي الصحي وعدم تحمل اللاكتوز ومخاوف الاستدامة البيئية.

متغيرات حليب الشوفان واللوز تجذب بشكل خاص المستهلكين الحضريين الذين يسعون للتموضع الفاخر والمرونة الغذائية. تطور قاعدة المكونات يعكس تحولات اتجاه غذائي أوسع نحو أنماط الاستهلاك النباتي بين الفئات الديموغرافية الغنية. تطلق الشركات منتجات جديدة في السوق لتلبية الطلب المتزايد. على سبيل المثال، في نوفمبر 2024، أطلقت علامة aB Coffee مجموعة من المشروبات القائمة على جوز الهند، بما في ذلك القهوة القائمة على جوز الهند. المنتجات متاحة في 75 متجر تجزئة عبر الهند.

حسب تموضع السعر: الشريحة الفاخرة تقود خلق القيمة

سيطرت منتجات السوق الجماهيري على حصة سوقية 71.31% في عام 2024، مما يعكس حساسية السعر بين المستهلكين الهنود والحاجة لنقاط دخول متاحة إلى استهلاك القهوة الجاهزة للشرب. تتنافس هذه المنتجات مباشرة مع بدائل المشروبات التقليدية من خلال استراتيجيات التسعير العدوانية وشبكات التوزيع الواسعة. تظهر الشرائح الفاخرة نمواً أقوى بمعدل نمو سنوي مركب 9.83% حتى عام 2030، مدفوعة بالمستهلكين الأغنياء الذين يسعون لتمييز الجودة وهيبة العلامة التجارية. التموضع الفاخر يمكن هوامش أعلى تدعم استثمارات الابتكار وأنشطة بناء العلامة التجارية.

استراتيجية تجزئة السعر تعكس أنماط عدم المساواة في الدخل واستعداد متفاوت للدفع عبر الشرائح الديموغرافية. تطوير الشريحة الفاخرة يتطلب توازناً دقيقاً بين تمييز الجودة وإمكانية الوصول للسعر لتجنب تجزؤ السوق. تستثمر الشركات في مكونات فاخرة وتعبئة وتغليف متخصصة وتموضع العلامة التجارية لتبرير علاوات السعر بينما تحافظ على نمو الحجم.

حسب قناة التوزيع: التجارة الرقمية تحول أنماط الوصول

احتفظت محلات السوبر ماركت والهايبر ماركت بحصة سوقية 27.15% في عام 2024، توفر وصول المستهلكين الواسع وفرص الشراء الاندفاعي من خلال الوضع الاستراتيجي والأنشطة الترويجية. توفر هذه القنوات مزايا إدارة المخزون وأنماط تسوق المستهلكين الراسخة التي تدعم أحجام المبيعات المتسقة. تمثل متاجر البيع بالتجزئة عبر الإنترنت القناة الأسرع نمواً بمعدل نمو سنوي مركب 12.58% حتى عام 2030، مما يمكن علاقات المستهلكين المباشرة وفرص التموضع الفاخر. متاجر الراحة والبقالة تحافظ على أداء ثابت من خلال مزايا الموقع ومناسبات الشراء المتكررة.

القنوات الأخرى، بما في ذلك آلات البيع ومتاجر الساحات الأمامية، توفر نقاط وصول متخصصة، رغم أن قيود الحجم تقيد التأثير الإجمالي على السوق. تطور التوزيع يعكس تغيير سلوكيات التسوق للمستهلكين وأنماط الاعتماد الرقمي عبر الشرائح الديموغرافية. منصات التجارة الإلكترونية تمكن توسع السوق إلى مدن المستوى الثاني والثالث حيث الوجود التجاري المادي يبقى محدوداً.

ملاحظة: ستكون حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

يحتل جنوب الهند حصة سوقية 34.46% في عام 2024، مدعوماً بثقافة القهوة الراسخة وأنماط الاستهلاك التي تفضل بطبيعة الحال اعتماد القهوة الجاهزة للشرب. وضع كارناتاكا وكيرالا كولايات منتجة للقهوة الأساسية يوفر فوائد سلسلة التوريد وفهم المستهلك لجودة القهوة. تظهر المراكز الحضرية في المنطقة، خاصة بنغالور وتشيناي، دخل متاح أعلى وتفضيلات نمط الحياة المتماشية مع منتجات الراحة. تراث القهوة المفلترة التقليدية يساعد المستهلكين على الانتقال إلى أشكال جاهزة للشرب، رغم أن توقعات الجودة تبقى عالية. تركز تاتا ستاربكس على أسواق جنوب الهند من خلال المنتجات المحلية والتكيف الثقافي.

يظهر شمال الهند أسرع نمو بمعدل نمو سنوي مركب 11.05% حتى عام 2030، مدفوعاً بتطور تفضيلات المشروبات بين المستهلكين الشباب والتحضر المتزايد. تركيز دلهي-NCR العالي للشركات يخلق فرص استهلاك في مجمعات المكاتب ومراكز النقل. تحول المنطقة من استهلاك الشاي التقليدي يقدم إمكانات نمو حيث تتوسع ثقافة القهوة من خلال المقاهي. ظروف المناخ البارد تدعم استهلاك القهوة الجاهزة للشرب خلال أشهر الشتاء. الدعم الحكومي لزراعة القهوة في مناطق مثل هيماشال براديش يوفر فرص تنويع سلسلة التوريد.

غرب الهند، مع المركز المالي لمومباي، يظهر نمواً مستقراً من خلال التموضع الفاخر والاستهلاك المركز على الراحة. القاعدة الصناعية للمنطقة تخلق فرص استهلاك في مكان العمل في قطاعي التصنيع والخدمات. مبادرات زراعة القهوة في ماهاراشترا تدعم المصادر المحلية وتقلل تكاليف النقل. شرق وشمال شرق الهند يظهران إمكانات نمو رغم قيود البنية التحتية وتفضيلات الشاي التقليدية. وسط الهند يحافظ على أداء ثابت في المراكز الحضرية، بينما اختراق السوق الريفي يواجه تحديات التوزيع والوعي.

المشهد التنافسي

يظهر سوق القهوة الجاهزة للشرب في الهند تركيزاً متوسطاً مع عمالقة السلع الاستهلاكية سريعة التداول الراسخين الذين يتنافسون إلى جانب لاعبي القهوة المتخصصين والشركات الناشئة، مما يخلق بيئة تنافسية ديناميكية. يكشف مشهد الاستراتيجية التنافسية عن تشعب بين مناهج مدفوعة بالحجم من قبل الشركات متعددة الجنسيات واستراتيجيات مركزة على التمييز من قبل علامات القهوة المتخصصة مثل بلو توكاي، التي حصلت مؤخراً على استثمار من Verlinvest، مما يشير إلى زيادة اهتمام المستثمرين بسوق القهوة المتطور في الهند، في سبتمبر 2024.

توجد فرص المساحة البيضاء في عدة شرائح غير مطورة، بما في ذلك القهوة الجاهزة للشرب الوظيفية مع الفوائد الغذائية المضافة، والتركيبات الخالية من السكر التي تتعامل مع المخاوف الصحية، وملفات النكهة الإقليمية التي تلبي تفضيلات الطعم المحلي. الديناميكيات التنافسية تتشكل بشكل متزايد من خلال اعتماد التكنولوجيا، مع العلامات التجارية الرقمية الأولى التي تستفيد من نماذج مباشرة للمستهلك وتحليلات البيانات للحصول على رؤى المستهلكين التي تعلم دورات الابتكار السريعة للمنتجات. أنماط اعتماد التكنولوجيا تكشف مناهج متباعدة، مع اللاعبين التقليديين الذين يركزون على كفاءة التصنيع وتحسين سلسلة التوريد، بينما الداخلون الجدد يؤكدون على التسويق الرقمي وقدرات التجارة الإلكترونية لتجاوز قيود البيع بالتجزئة التقليدية.

قادة صناعة القهوة الجاهزة للشرب في الهند

-

شركة ستاربكس

-

شركة نستله

-

اتحاد غوجارات التعاوني لتسويق الحليب (أمول)

-

شركة سليبي أول كوفي

-

شركة يونيليفر

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: قدمت شركة نستله منتجات القهوة الجاهزة للشرب تحت علامة ستاربكس في سوق التجزئة الهندي. تنبع هذه المبادرة من الشراكة العالمية لنستله مع شركة ستاربكس، التي تسمح لنستله بتوزيع القهوة المعبأة والمشروبات من ستاربكس خارج مواقع المقاهي.

- فبراير 2025: وسعت نستله مجموعة نسكافيه الجاهزة للشرب من القهوة الباردة إلى الهند ومنطقة الشرق الأوسط وشمال أفريقيا (MENA). تشمل مجموعة نسكافيه الجاهزة للشرب أصناف اللاتيه والكابتشينو والموكا، إلى جانب نكهات الشوكولاتة والكراميل.

- أكتوبر 2024: وسعت شركة تاتا للمنتجات الاستهلاكية خط المشروبات وأطلقت تاتا كوفي جراند كولد كوفي. المنتجات الجديدة متاحة بثلاث نكهات: كراميل سويسري وفانيليا فرنسية وشوكولاتة بلجيكية. هذه معبأة في علب 180 مل وسعرها 70 روبية لكل واحدة.

نطاق تقرير سوق القهوة الجاهزة للشرب في الهند

تشير القهوة الجاهزة للشرب إلى المشروبات المعبأة المحضرة مسبقاً والجاهزة للاستهلاك وقت الشراء.

ينقسم سوق القهوة الجاهزة للشرب الهندي حسب نوع التعبئة والتغليف ونوع المنتج ونوع النكهة وقاعدة المكونات وتموضع السعر وقنوات التوزيع والمنطقة. حسب نوع التعبئة والتغليف، ينقسم السوق إلى قوارير وعلب وكراتين وغيرها. تنقسم القوارير أكثر إلى قوارير زجاجية وقوارير بولي إيثيلين تيريفثاليت. حسب نوع المنتج، ينقسم السوق إلى قهوة باردة جاهزة للشرب ولاتيه مثلج/كابتشينو وقهوة جاهزة للشرب بالنيترو وقهوة جاهزة للشرب وظيفية/معززة بالبروتين. حسب ملف النكهة، ينقسم السوق إلى عادي/كلاسيكي ومنكه. حسب قاعدة المكونات، ينقسم السوق إلى قائم على الألبان وحليب نباتي. حسب تموضع السعر، ينقسم السوق إلى جماهيري وفاخر. حسب قنوات التوزيع، ينقسم السوق إلى محلات سوبر ماركت/هايبر ماركت ومتاجر راحة وبقالة ومتاجر بيع بالتجزئة عبر الإنترنت وغيرها (آلات بيع ومتاجر ساحات أمامية إلخ). حسب المنطقة، ينقسم السوق إلى شمال الهند وغرب الهند وجنوب الهند وشرق وشمال شرق الهند ووسط الهند.

تم إجراء تحجيم السوق من حيث القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| قوارير | قوارير زجاجية |

| قوارير بولي إيثيلين تيريفثاليت | |

| علب | |

| كراتين | |

| غيرها |

| قهوة باردة جاهزة للشرب |

| لاتيه مثلج/كابتشينو |

| قهوة جاهزة للشرب بالنيترو |

| قهوة جاهزة للشرب وظيفية/معززة بالبروتين |

| عادي/كلاسيكي |

| منكه |

| قائم على الألبان |

| حليب نباتي |

| جماهيري |

| فاخر |

| محلات سوبر ماركت/هايبر ماركت |

| متاجر راحة وبقالة |

| متاجر بيع بالتجزئة عبر الإنترنت |

| غيرها (آلة بيع، متاجر ساحات أمامية، إلخ) |

| شمال الهند |

| غرب الهند |

| جنوب الهند |

| شرق وشمال شرق الهند |

| وسط الهند |

| حسب نوع التعبئة والتغليف | قوارير | قوارير زجاجية |

| قوارير بولي إيثيلين تيريفثاليت | ||

| علب | ||

| كراتين | ||

| غيرها | ||

| حسب نوع المنتج | قهوة باردة جاهزة للشرب | |

| لاتيه مثلج/كابتشينو | ||

| قهوة جاهزة للشرب بالنيترو | ||

| قهوة جاهزة للشرب وظيفية/معززة بالبروتين | ||

| حسب ملف النكهة | عادي/كلاسيكي | |

| منكه | ||

| حسب قاعدة المكونات | قائم على الألبان | |

| حليب نباتي | ||

| حسب تموضع السعر | جماهيري | |

| فاخر | ||

| حسب قناة التوزيع | محلات سوبر ماركت/هايبر ماركت | |

| متاجر راحة وبقالة | ||

| متاجر بيع بالتجزئة عبر الإنترنت | ||

| غيرها (آلة بيع، متاجر ساحات أمامية، إلخ) | ||

| حسب المنطقة | شمال الهند | |

| غرب الهند | ||

| جنوب الهند | ||

| شرق وشمال شرق الهند | ||

| وسط الهند |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم السوق الحالي ومعدل النمو لسوق القهوة الجاهزة للشرب في الهند؟

وصل سوق القهوة الجاهزة للشرب في الهند إلى 87.45 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 7.14% من 2025-2030، ليصل إلى 123.46 مليون دولار أمريكي بحلول عام 2030.

أي منطقة تهيمن على سوق القهوة الجاهزة للشرب الهندي؟

يسيطر جنوب الهند على حصة سوقية 34.46% في عام 2024، مستفيداً من ثقافة القهوة المتجذرة بعمق في ولايات مثل كارناتاكا وكيرالا وتاميل نادو. لكن، شمال الهند هو المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 11.05% حتى عام 2030، مدفوعاً بتغيير تفضيلات المشروبات بين الفئات الديموغرافية الأصغر.

ما هي قنوات التوزيع الرئيسية التي تقود نمو السوق؟

تحتفظ محلات السوبر ماركت والهايبر ماركت بحصة سوقية 27.15% في عام 2024، بينما متاجر البيع بالتجزئة عبر الإنترنت تمثل القناة الأسرع نمواً بمعدل نمو سنوي مركب 12.58% حتى عام 2030.

أي شكل تعبئة وتغليف هو الأكثر شعبية في سوق القهوة الجاهزة للشرب الهندي؟

تهيمن القوارير (الزجاج والبولي إيثيلين تيريفثاليت مجتمعة) بحصة سوقية 58.35% في عام 2024، مفضلة لقابلية الإغلاق والتموضع الفاخر. لكن، العلب تمثل الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 9.34%، مدفوعة بعوامل الراحة وقدرات العمر الافتراضي الممتد.

آخر تحديث للصفحة في: