حجم وحصة سوق التكنولوجيا المالية في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 51.30 مليار دولار أمريكي |

| حجم السوق (2030) | 109.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.65% CAGR |

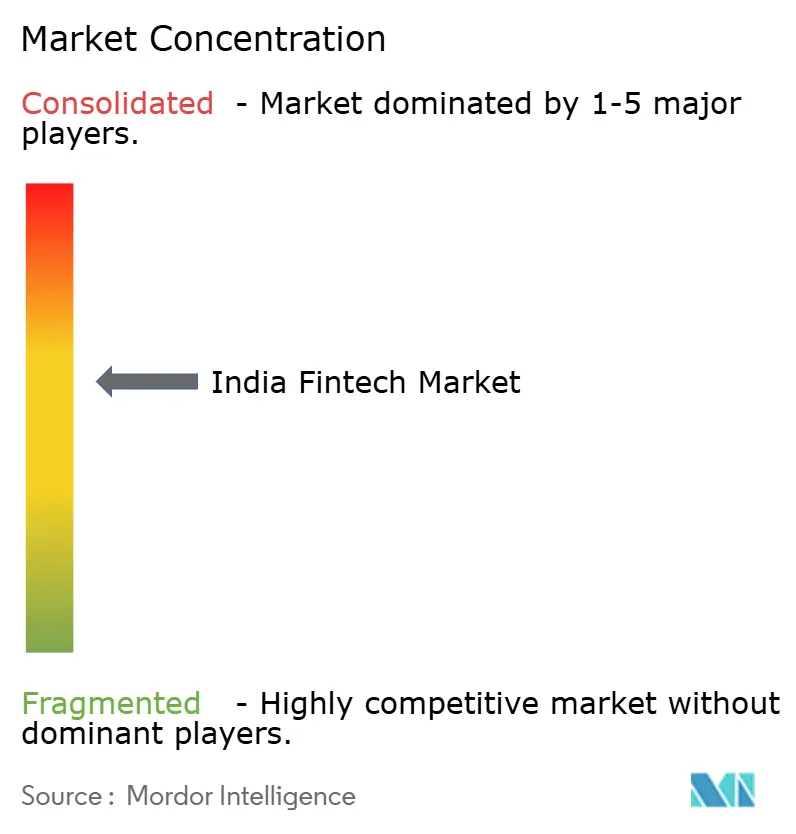

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التكنولوجيا المالية في الهند من قبل Mordor Intelligence

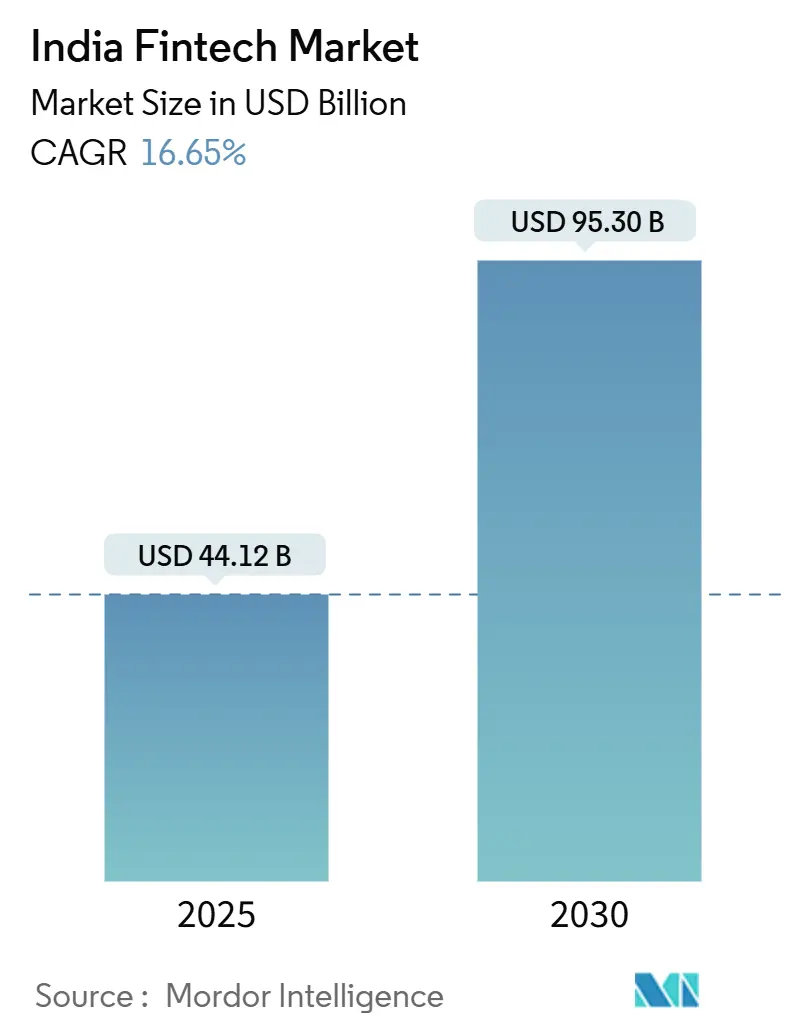

تبلغ قيمة سوق التكنولوجيا المالية في الهند 44.12 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 95.30 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب قوي قدره 16.65% خلال 2025-2030. الدعم الحكومي المستمر، وبيانات الهاتف المحمول غير المكلفة، والبنية التحتية الرقمية العامة السلسة مثل UPI وAadhaar تعمل على توسيع الوصول، وضغط تكاليف التسليم، وتشجيع الابتكار في المنتجات. المكاسب السريعة في انتشار الهواتف الذكية تواصل توسيع إجمالي السكان المستهدفين، بينما خلق الثروة لدى جيل الألفية والجيل Z يغذي الطلب على منتجات الاستثمار والائتمان الرقمية أولاً. تبقى المنافسة شديدة مع انتقال التطبيقات الفائقة المقادة بالمدفوعات جانبياً إلى الإقراض والتأمين والثروة، ومع المتحدين المتخصصين الذين يحتلون مناطق مربحة في الائتمان المتميز وتمويل العمال المؤقتين والمدفوعات عبر الحدود. المشاركة المتزايدة من مدن الدرجة الثانية والثالثة، مع الروابط الدولية لـ UPI، تشير إلى توسع هيكلي لفرص النمو عبر قطاعات العملاء والمناطق الجغرافية.

الاستنتاجات الرئيسية للتقرير

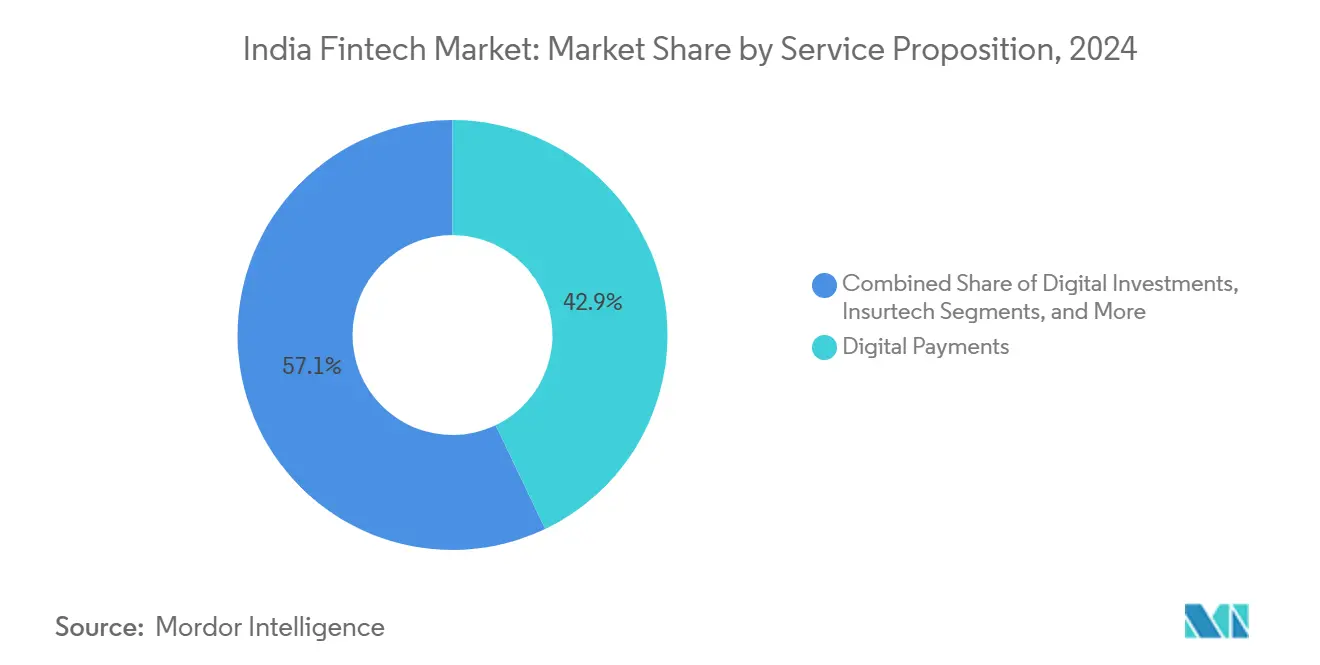

- حسب عرض الخدمة، قادت المدفوعات الرقمية بـ 42.9% من حصة سوق التكنولوجيا المالية في الهند في 2024؛ ومن المتوقع أن تنمو الخدمات المصرفية الجديدة بمعدل نمو سنوي مركب قدره 19.62% حتى 2030.

- حسب المستخدم النهائي، شكل مستخدمو التجزئة 66.2% من حجم سوق التكنولوجيا المالية في الهند في 2024، بينما من المتوقع أن يتقدم قطاع الأعمال بمعدل نمو سنوي مركب قدره 17.54% خلال 2025-2030.

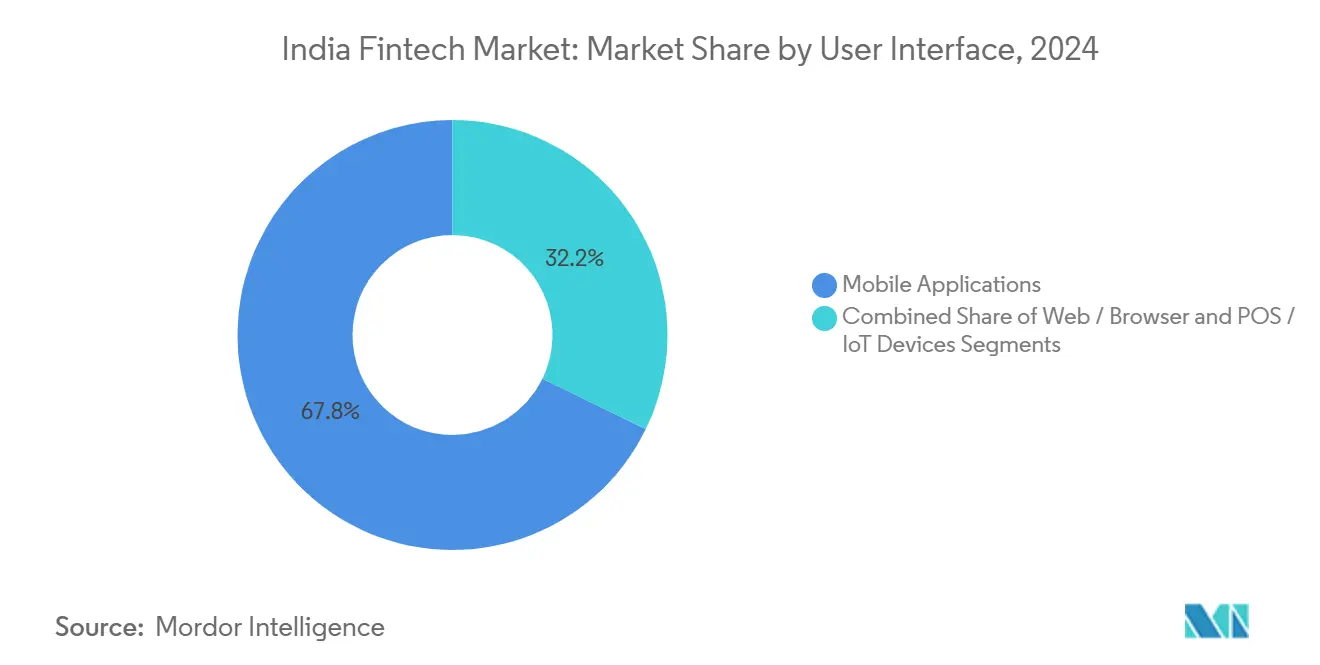

- حسب واجهة المستخدم، استحوذ قطاع التطبيقات المحمولة على 67.8% من حجم سوق التكنولوجيا المالية في الهند في 2024 وينمو بمعدل نمو سنوي مركب قدره 18.43% حتى 2030.

اتجاهات ورؤى سوق التكنولوجيا المالية في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| البنية التحتية الرقمية العامة المبنية من الحكومة | +5.2% | وطني مع اعتراف عالمي | المدى المتوسط (2-4 سنوات) |

| إطار عمل مجمع الحسابات | +2.8% | وطني، جذب مبكر في المترو | المدى المتوسط (2-4 سنوات) |

| طلب التمويل المدمج من منصات التجارة الإلكترونية والعمل المؤقت | +4.5% | الهند الحضرية، تبني ريفي تدريجي | المدى القصير (≤2 سنة) |

| إضفاء الطابع الرسمي على المؤسسات الصغيرة والمتوسطة بعد GST | +3.1% | وطني، مراكز التصنيع | المدى المتوسط (2-4 سنوات) |

| خلق الثروة لدى جيل الألفية والجيل Z | +2.4% | مراكز التكنولوجيا الحضرية | المدى الطويل (≥4 سنوات) |

| روابط UPI عبر الحدود | +1.8% | الممرات الدولية (الإمارات، سنغافورة) | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

البنية التحتية الرقمية العامة المبنية من الحكومة تسرع التبني الجماهيري

تجاوزت أحجام UPI الشهرية 15 مليار في نوفمبر 2024، محركة 280 مليار دولار أمريكي في القيمة[1]بنك التسويات الدولية، "مراجعة BIS الفصلية ديسمبر 2024،" bis.org. eKYC المدعوم بـ Aadhaar قلص تكاليف الإعداد من 15-20 دولار أمريكي إلى 0.5 دولار أمريكي، مما يسمح للموفرين بخدمة المستخدمين ذوي الدخل المنخفض بشكل مربح[2]البعثة الدائمة للهند لدى الأمم المتحدة، "Aadhaar والشمول المالي،" pmindia.gov.in. أكثر من 508 مليون هندي يصلون الآن إلى الخدمات المالية الرسمية من خلال ثالوث JAM، موسعين مجموعة سوق التكنولوجيا المالية في الهند للمدفوعات والإقراض والتأمين. حولات المنافع المباشرة التي سلمت أكثر من 427 مليار دولار أمريكي رسخت السكك الرقمية في المعاملات اليومية. الهندسة المعمارية المفتوحة وقابلة التشغيل البيني تقلل احتكاك التكامل للاعبين الخاصين، مما يحفز بدوره إطلاق المنتجات والتعاون عبر القطاعات.

إطار عمل مجمع الحسابات يفتح الائتمان المدفوع بالبيانات

منذ إطلاقه في 2021، مكن نظام AA من المشاركة المبنية على الموافقة للسجلات المالية المتحققة، مما يسمح للمقرضين بتقييم المقترضين الذين يفتقرون إلى التواريخ الرسمية. بحلول 2025، من المقرر أن يوجه تدفقات ائتمانية تقارب 300 مليار دولار أمريكي إلى المؤسسات الصغيرة والمتوسطة وعملاء التجزئة. القدرة على سحب بيانات فواتير المرافق والمعاملات تقلص أوقات الموافقة وتخفض مخاطر التخلف عن السداد، مدعمة توسع منصات الإقراض الرقمي داخل سوق التكنولوجيا المالية في الهند. يرى صناع السياسات AA كحجر أساس لسكك الائتمان الرقمية المستقبلية التي توازن بين الابتكار وحماية المستهلك.

طلب التمويل المدمج من التجارة الإلكترونية واقتصاد العمل المؤقت

دمج المنتجات المالية مباشرة في منصات التسوق وخدمات النقل والخدمات يقصر أوقات الدفع ويرفع معدلات التحويل. من المتوقع أن تشهد أحجام اشتر الآن ادفع لاحقاً نمواً كبيراً بحلول 2026، مسلطة الضوء على طلب المستهلكين للائتمان الفوري. المنصات تستغل أيضاً تدفقات البيانات المستمرة لتخصيص القروض الصغيرة والتأمين وخيارات الاستثمار للعمال المؤقتين ذوي التدفقات النقدية غير المنتظمة. الاتجاه يسرع التحول من التطبيقات المالية المستقلة إلى التمويل غير المرئي المنسوج في الرحلات الرقمية اليومية.

إضفاء الطابع الرسمي على المؤسسات الصغيرة والمتوسطة بعد GST: خلق مجموعات طلب جديدة

ما يقرب من 12.2 مليون مؤسسة صغيرة ومتوسطة مسجلة في GST تساهم بـ 38% من الناتج المحلي الإجمالي الوطني وتتطور رقمياً بسرعة. معظمها يقبل المدفوعات الإلكترونية، ونسبة كبيرة تستخدم بالفعل قنوات الإقراض الرقمي، منتجة مسارات بيانات غنية لتقييم الائتمان. حلول التكنولوجيا المالية مثل خصم الفواتير والتمويل المبني على الإيرادات تستهدف فجوة الائتمان المقدرة بـ 360 مليار دولار أمريكي للمؤسسات الصغيرة والمتوسطة. مع نقل المزيد من الشركات الصغيرة أنظمة الامتثال وكشوف الرواتب والمخزون إلى الإنترنت، يستمر الطلب على المكدسات المالية المتكاملة التي تجمع المدفوعات والائتمان والمحاسبة في الارتفاع عبر سوق التكنولوجيا المالية في الهند.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير RBI الأكثر صرامة للإقراض الرقمي و FLDG | -2.3% | وطني، تأثير موحد | المدى القصير (≤2 سنة) |

| سياسة MDR صفر | -3.6% | مناطق عالية الحجم على الصعيد الوطني | المدى المتوسط (2-4 سنوات) |

| تصاعد حوادث الاحتيال الإلكتروني | -1.9% | المراكز الحضرية، انتشار على الصعيد الوطني | المدى القصير (≤2 سنة) |

| شتاء التمويل بعد 2022 | -2.5% | وطني، تأثير أكبر على الشركات الناشئة في المراحل المبكرة | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

معايير RBI الأكثر صرامة للإقراض الرقمي و FLDG ترفع تكلفة الامتثال

اللوائح الصادرة في 2022 والمحدثة في 2023 تتطلب تدفقات أموال مباشرة بين المقترضين والكيانات المنظمة، وإفصاحات APR مفصلة، وسقوف على ضمانات خسائر التخلف عن السداد عند 5% من محافظ القروض[3]بنك الاحتياط الهندي، "إرشادات حول ضمان خسائر التخلف عن السداد،" rbi.org.in. إنفاق الامتثال ارتفع 15-20%، ضاغطاً على المقرضين الأصغر. نوافذ التهدئة وتفويضات تخزين البيانات دفعت إلى مراجعات للمنتجات قصيرة المدى، مبطئة خطط التوسع ومقلصة الربحية في سوق التكنولوجيا المالية في الهند.

سياسة MDR صفر تضغط مجموعات أرباح بوابة الدفع

منذ يناير 2020، حملت معاملات UPI وRuPay معدلات خصم تاجر صفر. بينما ارتفعت أحجام المعاملات، تعالج شركات الدفع الآن مليارات المدفوعات دون دخل رسوم مباشر. مجموعة السداد للسنة المالية 25 من INR 1,500 كرور تغطي فقط جزءاً من الإيرادات المفقودة، مما يقود الموفرين إلى تحقيق الدخل من خلال البيع المتقاطع وإيجارات صناديق الصوت واشتراكات البرمجيات. الدعوات لهيكل MDR متدرج يحمي التجار الصغار ولكن يستعيد اقتصاديات التذاكر الأكبر تبقى قيد النظر.

تحليل القطاعات

حسب عرض الخدمة: المدفوعات الرقمية تحافظ على القيادة وسط موجة الخدمات المصرفية الجديدة

شكلت المدفوعات الرقمية 42.9% من حصة سوق التكنولوجيا المالية في الهند في 2024، مدعومة بـ 131 مليار معاملة UPI في السنة المالية 24. التبني المستمر للهواتف الذكية وقبول التجار من المتوقع أن يبقي القطاع على مسار نمو عالي، حتى مع تحول نماذج الإيرادات نحو الخدمات ذات القيمة المضافة. الشركات الراسخة في الصناعة تعمق المشاركة بتطبيق منتجات الائتمان والتأمين والثروة، وبالتالي إطالة دورات حياة المستخدمين ورفع هوامش العميل الواحد. الكثافة التنافسية تبقى مرتفعة مع قتال عمالقة التكنولوجيا العالمية والبنوك واللاعبين المحليين لتدفق المعاملات اليومية.

من المتوقع أن تسجل الخدمات المصرفية الجديدة معدل نمو سنوي مركب قدره 19.62% حتى 2030، الأسرع بين جميع العروض. المتحدون الرقميون فقط يشاركون مع البنوك المرخصة لتقديم حسابات محمولة كاملة الميزات، والميزانية الآلية، والإقراض البديل للعمال الأحرار والمؤسسات الصغيرة والمتوسطة. مع نضج الأطر التنظيمية وتوحيد APIs، تتوسع البنوك الجديدة خارج النخب الحضرية إلى واجهات لغوية محلية وعروض خاصة بالقطاعات. القاعدة العريضة للعملاء، مع النفقات العامة المنخفضة، تضع البنوك الجديدة لرفع مساهمتها بثبات في حجم سوق التكنولوجيا المالية في الهند.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: التجزئة تقود لكن طلب الأعمال يصعد

ساهم مستخدمو التجزئة بـ 66.2% من حجم سوق التكنولوجيا المالية في الهند في 2024، عاكسين التبني الواسع لتطبيقات المدفوعات والإقراض الاستهلاكي والاستثمار الصغير. انتشار Aadhaar الواسع والوصول شبه الشامل للهواتف الذكية رسخ عادات التمويل الرقمي عبر طبقات الدخل. في فترة التوقع، ارتفاع دخل الأسر والراحة الجيلية مع الخدمات المبنية على التطبيقات ستدعم التوسع القوي، رغم أن معدلات النمو ستطبع تدريجياً من ارتفاعات عهد الجائحة.

مثلت الأعمال 33.8% من القيمة الإجمالية لكنها متوقعة لتتفوق على التجزئة بمعدل نمو سنوي مركب قدره 17.54%. إضفاء الطابع الرسمي بعد GST وتوفر أدوات المحاسبة السحابية تدفع المؤسسات الصغيرة والمتوسطة للبحث عن لوحات معلومات التدفق النقدي المتكاملة وخطوط الائتمان المدمجة والامتثال الضريبي الآلي. موفرو التكنولوجيا المالية يجمعون المدفوعات والفوترة وتمويل رأس المال العامل وكشوف الرواتب في بوابات موحدة تتطابق مع إيقاعات تشغيل الشركات الصغيرة. تحسن شفافية البيانات يمكن المقرضين من تمديد الائتمان للمقترضين لأول مرة، مغلقة تدريجياً فجوة 360 مليار دولار أمريكي للمؤسسات الصغيرة والمتوسطة.

حسب واجهة المستخدم: التطبيقات المحمولة ترسي الاستخدام والنمو

هيمنت التطبيقات المحمولة بـ 67.8% من حجم سوق التكنولوجيا المالية في الهند في 2024 ومتوقعة للتوسع بمعدل نمو سنوي مركب قدره 18.43%. التعرفات المنخفضة للبيانات والشحنات العدوانية للهواتف الذكية تجعل المحمول القناة الافتراضية لكل شيء من التأمين الصغير إلى الاستثمار الخوارزمي. ابتكارات الواجهة مثل الصوت واللغات الإقليمية وتسجيل الدخول البيومتري توسع الوصول إلى المجموعات شبه الحضرية والريفية. الموفرون يواصلون تحسين بصمات التطبيقات للأجهزة منخفضة المستوى بينما يضيفون ميزات معيارية للاحتفاظ بالمستخدمين الأثرياء.

متصفحات الويب ما زالت تخدم الاحتياجات المتخصصة حيث يفضل المستخدمون الشاشات الكبيرة لتتبع المحفظة وتقديم الضرائب أو المدفوعات بالجملة. مع ذلك، ارتفاع أحجام الشاشات وزيادة ذاكرة الوصول العشوائي في الهواتف متوسطة المستوى تغلق فجوة الوظائف. أشكال نقاط البيع وإنترنت الأشياء، متضمنة مكبرات الصوت المدعومة بـ QR والأجهزة ثنائية الشاشة، تكتسب جذباً بين التجار غير المتصلين الذين يبحثون عن دفع أسرع ومطابقة المخزون. معاً، هذه القنوات تضمن الوصول الشامل بينما تعزز هيمنة المحمول في مشاركة المستخدم عبر سوق التكنولوجيا المالية في الهند.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تبني التكنولوجيا المالية في الهند يحافظ على نمط متعدد السرعات. المراكز العاصمية مثل بنغالورو ومومباي ودلهي NCR امتصت تاريخياً معظم التمويل الاستثماري، خالقة مجموعات كثيفة من المواهب ورأس المال والمتبنين المبكرين. لكن، الممرات شبه الحضرية تلحق بسرعة. إنفاق بطاقات الائتمان في مدن الفئة B وC+ قفز 414% بين 2019 و2024، مقارنة بـ 96% في المدن الكبرى، مبرزاً قوة الاستهلاك الكامنة في المدن الأصغر. شركات التكنولوجيا المالية الآن تصمم واجهات باللغات المحلية ونماذج إعداد مساعدة مصممة لمستويات الإلمام المحلية، مما يوسع سوق التكنولوجيا المالية في الهند.

الإقراض الرقمي يظهر انتشاراً مماثلاً. اعتباراً من 2024، 71% من القروض الشخصية نشأت خارج مدن الدرجة الأولى، تحول مدعوم بتقييم البيانات البديلة و KYC المدفوع بواجهات برمجة التطبيقات. البيع المتقاطع لمنتجات التأمين والاستثمار يتبع انتشار الإقراض، وبالتالي خلق أنظمة بيئية مالية مجمعة في مناطق حيث كثافة فروع البنوك تبقى رقيقة. برامج البنية التحتية التي تمد الألياف البصرية وتغطية 4G/5G إلى المجموعات الريفية ستضيق أكثر الفجوة في الاستخدام بين الحضر والريف.

مراكز التكنولوجيا الناشئة مثل أحمد آباد تبني مجموعات مواهب BFSI عميقة ومزايا تكلفة تنافس المدن الكبرى الراسخة. هذه المدن توفر 60% من خريجي STEM السنويين في الهند، معطية الشركات خط توظيف متنوع. حاضنات الحكومة وصناديق الرمل للتكنولوجيا المالية على مستوى الولاية تشجع التجريب المحلي، من الائتمان الزراعي إلى رقمنة البنوك التعاونية. إجمالاً، سوق التكنولوجيا المالية في الهند ينتقل من التركز المتركز على المدن الكبرى نحو شبكة موزعة من عقد النمو الإقليمية.

المشهد التنافسي

يبقى سوق التكنولوجيا المالية في الهند مجزأً بشكل معتدل. في المدفوعات، تأثيرات الشبكة أنتجت سباقاً ثلاثياً: PhonePe يسيطر على حصة كبيرة من أحجام UPI، بينما Google Pay وPaytm يقسمان معظم الباقي. اللاعبون الرائدون يستفيدون من الحجم للتفاوض على حوافز البنوك، والاستثمار في كشف الاحتيال في الوقت الفعلي، وتضمين وحدات الثروة أو التأمين التي تعمق محافظ المستخدمين. ما زال، لا تسيطر شركة واحدة على أغلبية ساحقة، تاركة مجالاً للداخلين المتخصصين.

التوسع الأفقي استراتيجية سائدة. Paytm تستخدم تطبيقها الفائق لدفع القروض الشخصية والتأمين، Razorpay الآن تقدم الحسابات الجارية وكشوف الرواتب، وCred تمدد خطوط ائتمان عالية الحد لقاعدتها المميزة. هذه الخطوات تسعى للاستحواذ على حصة أكبر من المحفظة والحماية ضد التسعير المنخفض أو المنظم في القطاعات الأساسية. في هذه الأثناء، المعطلون مثل Slice وKreditBee وJupiter يركزون على مناطق عملاء ضيقة-الطلاب، المهنيين في بداية المسيرة، أو العمال المؤقتين-ويتابعون نماذج اكتتاب ائتمان مبنية على البيانات السلوكية والمعاملية.

فرص المساحة البيضاء تظهر في المدفوعات عبر الحدود ومنتجات الثروة لكبار السن والتمويل المدمج الخاص بالصناعة. الهند تلقت 129 مليار دولار أمريكي في التحويلات في 2024، وتكامل UPI مع أنظمة الدفع في الإمارات وسنغافورة وفرنسا يهدف للاستحواذ على شريحة أكبر من ذلك التدفق. البنوك التقليدية تشارك بشكل متزايد مع لاعبي التكنولوجيا المالية الرشيقين لتسريع طرح المنتجات وتقليل تكاليف الاستحواذ. هذه التحالفات تجمع بين الميزانيات المنظمة والتكنولوجيا المرنة، مشكلة بيئة تنافسية هجينة حيث التعاون حيوي مثل التنافس.

قادة صناعة التكنولوجيا المالية في الهند

-

Paytm (One97 Communications Ltd)

-

PhonePe Pvt Ltd

-

Razorpay Software Pvt Ltd

-

Pine Labs Pvt Ltd

-

PayU Payments Pvt Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: PhonePe أطلقت منصة ثروة كاملة الخدمة تجمع بين النصائح الآلية والخبراء البشريين.

- أبريل 2025: Amazon استحوذت على متخصص BNPL شركة Axio لتعميق التمويل المدمج في نظام التجارة الإلكترونية.

- مارس 2025: RBI أصدر توجيهات موحدة للإقراض الرقمي تغطي الإفصاحات وفترات التهدئة.

- فبراير 2025: الهند والإمارات اتفقتا على ربط أنظمة الدفع في الوقت الفعلي، موسعة وصول UPI العالمي.

نطاق تقرير سوق التكنولوجيا المالية في الهند

مصطلح التكنولوجيا المالية

، الذي هو اختصار لـ التكنولوجيا المالية

، يشير إلى الشركات التي تستخدم التكنولوجيا المتطورة لتقديم الخدمات المالية تنافسياً مع النماذج الاقتصادية الأكثر رسوخاً. هذا التقرير يهدف لتوفير تحليل مفصل لسوق التكنولوجيا المالية الهندية. يركز على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية، ورؤى حول أنواع المنتجات والتطبيقات المختلفة. يحلل أيضاً اللاعبين الرئيسيين والمشهد التنافسي في سوق التكنولوجيا المالية الهندية. سوق التكنولوجيا المالية الهندية مقسم حسب عرض الخدمة، متضمناً تحويل الأموال والمدفوعات، والمدخرات والاستثمارات، والإقراض الرقمي وأسواق الإقراض، والتأمين الإلكتروني وأسواق التأمين، وحسب التطبيق، متضمناً التجارة الإلكترونية والمرافق والسفر. التقرير يقدم حجم السوق والتوقعات لسوق التكنولوجيا المالية في الهند بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المدفوعات الرقمية |

| الإقراض والتمويل الرقمي |

| الاستثمارات الرقمية |

| تكنولوجيا التأمين |

| الخدمات المصرفية الجديدة |

| التجزئة |

| الأعمال |

| التطبيقات المحمولة |

| الويب / المتصفح |

| نقاط البيع / أجهزة إنترنت الأشياء |

| حسب عرض الخدمة | المدفوعات الرقمية |

| الإقراض والتمويل الرقمي | |

| الاستثمارات الرقمية | |

| تكنولوجيا التأمين | |

| الخدمات المصرفية الجديدة | |

| حسب المستخدم النهائي | التجزئة |

| الأعمال | |

| حسب واجهة المستخدم | التطبيقات المحمولة |

| الويب / المتصفح | |

| نقاط البيع / أجهزة إنترنت الأشياء |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التكنولوجيا المالية في الهند؟

سوق التكنولوجيا المالية في الهند مقدر حالياً بـ 44.12 مليار دولار أمريكي وعلى مسار للوصول إلى 95.30 مليار دولار أمريكي بحلول 2030.

أي قطاع يحمل أكبر حصة في سوق التكنولوجيا المالية في الهند؟

المدفوعات الرقمية تقود بـ 42.9% من السوق، مدعومة بتبني UPI الواسع وقبول التجار.

بأي سرعة من المتوقع أن تنمو الخدمات المصرفية الجديدة في الهند؟

من المتوقع أن تسجل الخدمات المصرفية الجديدة معدل نمو سنوي مركب قدره 19.62% بين 2025 و2030، الأسرع بين جميع عروض الخدمة.

لماذا تشكل سياسة MDR صفر تحدياً لشركات الدفع؟

معدلات خصم التجار الصفرية تزيل الإيرادات المبنية على المعاملات، ضاغطة على الموفرين للعثور على تحقيق دخل بديل بينما يعالجون أحجاماً متزايدة باستمرار.

ما الدور الذي يلعبه إطار عمل مجمع الحسابات في توسع الائتمان؟

الإطار يمكن المشاركة المبنية على الموافقة للبيانات، محسناً دقة الاكتتاب، ومتوقع لتسهيل 300 مليار دولار أمريكي في تدفقات ائتمان جديدة بحلول 2025.

كيف تؤثر مدن الدرجة الثانية والثالثة على مسيرة التكنولوجيا المالية في الهند؟

التبني الرقمي السريع وارتفاع 414% في إنفاق البطاقات منذ 2019 يجعل المدن الأصغر حدوداً رئيسية لاستحواذ العملاء ونمو الإيرادات.

آخر تحديث للصفحة في: