حجم وحصة سوق إدارة المرافق في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

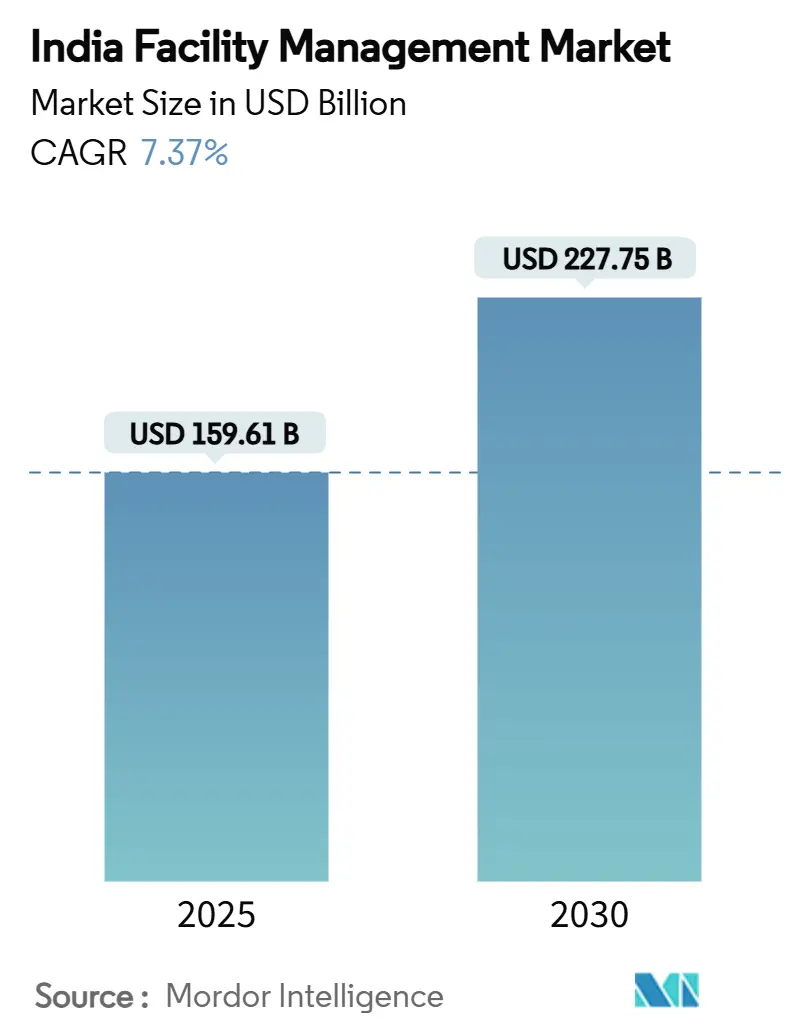

| حجم السوق (2025) | 159.61 مليار دولار أمريكي |

| حجم السوق (2030) | 227.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.37% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة المرافق في الهند بواسطة مردور إنتليجنس

وصل حجم سوق إدارة المرافق في الهند إلى 159.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 227.75 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.37% خلال فترة التوقعات. المسار التصاعدي مدعوم بالتطوير السريع للعقارات التجارية، وتوسع اعتماد التكنولوجيا، والتسارع في التحول من النماذج الخدمية الداخلية إلى المُسندة خارجياً. تواصل الخدمات الصلبة ترسيخ سوق إدارة المرافق في الهند، إلا أن الطلب على الخدمات الناعمة يتصاعد مع تركيز أصحاب العمل على تجربة مكان العمل والعافية. تكامل التكنولوجيا-خاصة أجهزة الاستشعار إنترنت الأشياء والتحليلات المدفوعة بالذكاء الاصطناعي ومنصات الأتمتة-يعيد تشكيل هياكل التكلفة ويمكن الصيانة التنبؤية التي تقلص تكاليف التشغيل بنسبة تصل إلى 20%. الإسناد الخارجي يبقى النهج المفضل للتسليم، لكن عدة مشغلين كبار يعيدون انتقائياً بناء فرق داخلية للاحتفاظ بالسيطرة على البيانات، مما يجبر البائعين على شحذ عروض القيمة المتجذرة في نتائج الأداء القابلة للقياس. الشدة التنافسية تتزايد مع قيام الشركات العالمية الكبرى بدمج المختصين الإقليميين لتجميع محافظ متكاملة قادرة على خدمة عقود مجمعة عالية القيمة.

النقاط الرئيسية للتقرير

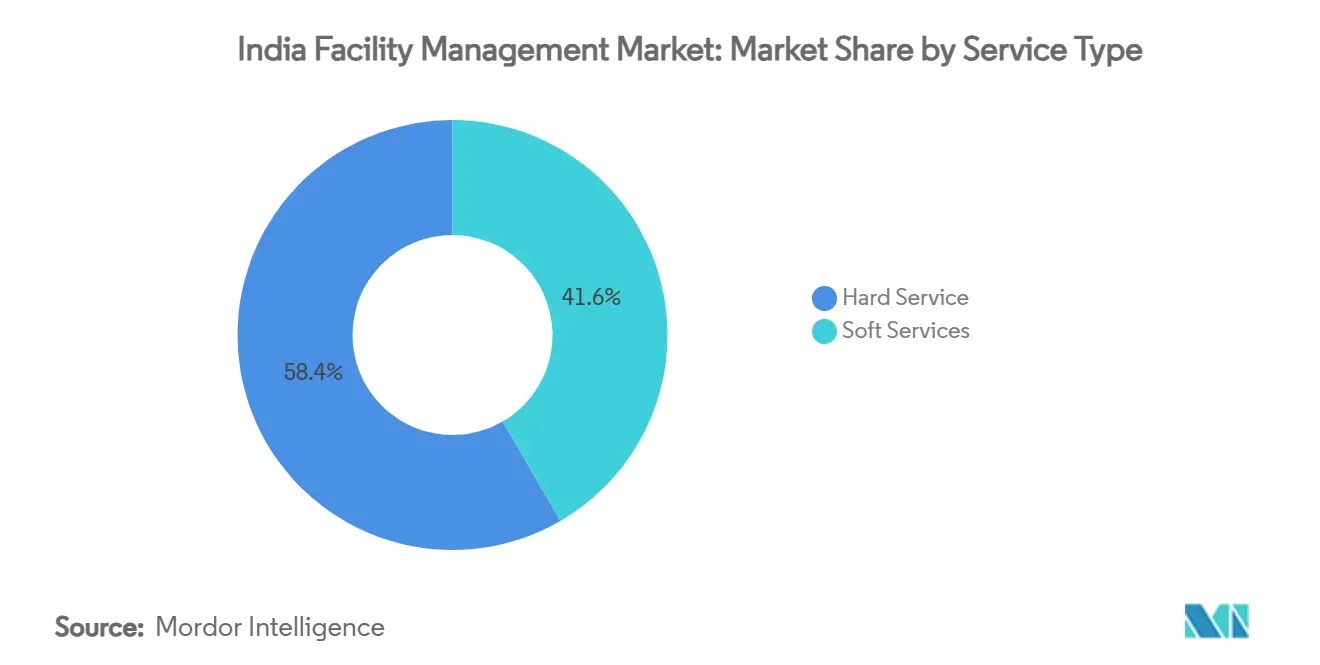

- حسب نوع الخدمة، تصدرت الخدمات الصلبة بحصة إيرادات 58.37% في عام 2024؛ الخدمات الناعمة مهيأة للتوسع بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

- حسب نوع العرض، احتفظ النموذج المُسند خارجياً بـ 62.33% من حصة سوق إدارة المرافق في الهند في عام 2024، بينما من المتوقع أن تنمو الإدارة الداخلية بمعدل نمو سنوي مركب قدره 7.81% حتى عام 2030.

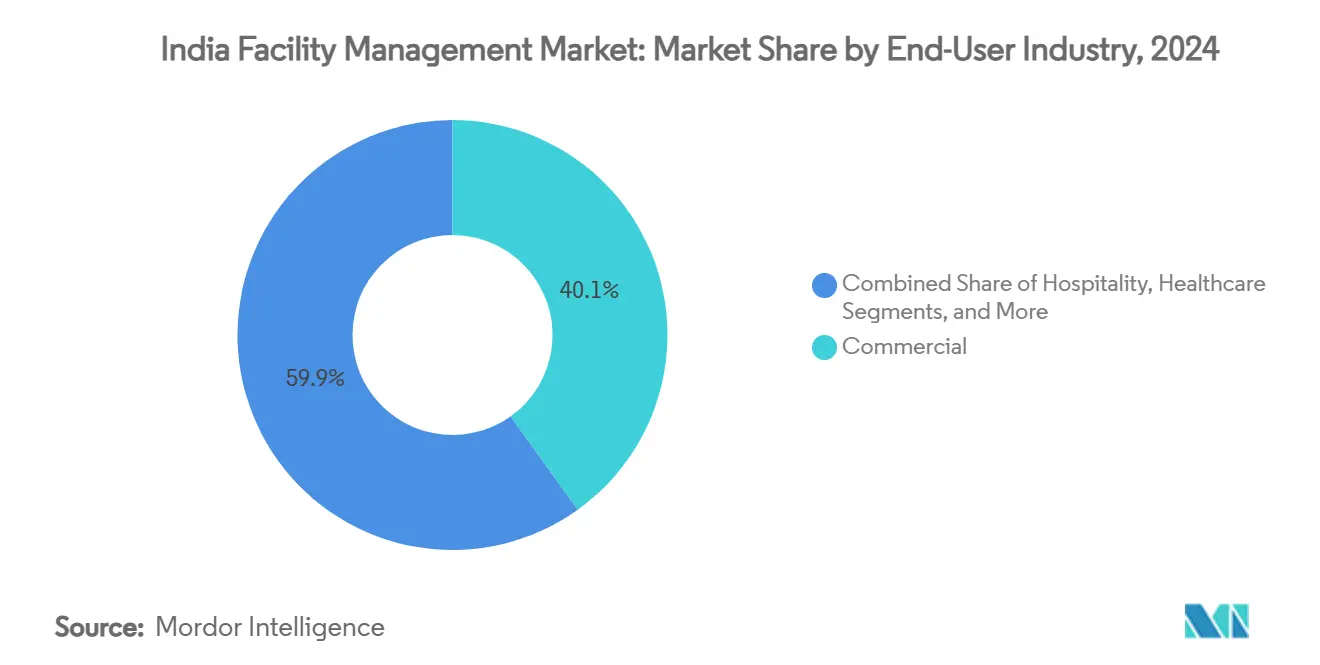

- حسب صناعة المستخدم النهائي، شكلت المرافق التجارية 40.11% من حجم سوق إدارة المرافق في الهند في عام 2024، بينما تتقدم المرافق الصحية بمعدل نمو سنوي مركب قدره 7.69% حتى عام 2030.

اتجاهات وآراء سوق إدارة المرافق في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع السريع في العقارات التجارية | +1.8% | وطني، مع تركيز في مومباي ودلهي NCR وبنغالور وحيدر آباد | متوسط الأمد (2-4 سنوات) |

| تكامل التكنولوجيا (إنترنت الأشياء، الذكاء الاصطناعي، الأتمتة) | +1.5% | مدن الدرجة الأولى تتوسع إلى مدن الدرجة الثانية الكبرى | طويل الأمد (≥ 4 سنوات) |

| اتجاه الإسناد الخارجي المتزايد | +1.1% | عالمي، مع تسارع التبني في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتين) |

| التركيز المتزايد على تجربة مكان العمل ورفاه الموظفين | +0.9% | المراكز الحضرية ذات التركيز المؤسسي | متوسط الأمد (2-4 سنوات) |

| نمو المساحات المشتركة ونماذج المكاتب المرنة | +0.7% | المناطق الحضرية الكبرى مع أنظمة الشركات الناشئة | قصير الأمد (≤ سنتين) |

| تفويضات امتثال النظافة والصحة بعد الجائحة | +0.6% | وطني، مع إنفاذ أكثر صرامة في الرعاية الصحية والضيافة | قصير الأمد (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

التوسع السريع في العقارات التجارية

المكاتب الجديدة من الدرجة أ والمستودعات في بنغالور وحيدر آباد وبونا وأحمد آباد تتطلب خدمات صلبة وناعمة متكاملة من اليوم الأول للإشغال، مما يخلق تدفقات إيرادات طويلة الأمد للبائعين. يجب على فرق المرافق الآن تصميم أنظمة الصيانة ولوحات معلومات الطاقة وتحليلات تخطيط المساحة أثناء البناء بدلاً من التحديث اللاحق. المطورون يطالبون بشكل متزايد بمواصفات المباني الذكية مثل اختبار السلامة من الحريق الآلي ومخزونات الأصول المعتمدة على السحابة، مما يجعل القدرة الجاهزة للتكنولوجيا معياراً للتأهيل المسبق لعقود الخدمة. التدفق المتزايد للمراكز العالمية للقدرات إلى مدن الدرجة الثانية يُنوع الطلب الجغرافي لكنه يكثف نقص الفنيين المعتمدين، مما يدفع البائعين الكبار إلى إنشاء أكاديميات تدريب إقليمية. حيث أن كل مشروع تجاري جديد يُؤمن عادة اتفاقيات خدمة متعددة السنوات، فإن سوق إدارة المرافق في الهند يؤمن دخلاً متكرراً عبر فئات التكييف والكهرباء والأمان والنظافة.

تكامل التكنولوجيا (إنترنت الأشياء، الذكاء الاصطناعي، الأتمتة)

أجهزة إنترنت الأشياء المدمجة في المبردات والمضخات والإضاءة والمصاعد تُغذي البيانات الفورية إلى محركات الذكاء الاصطناعي التي تكتشف الشذوذ وتجدول التدخلات في الوقت المناسب وتُطيل عمر الأصول. عمليات النشر المبكرة تُظهر توفيراً في الطاقة بنسبة 15-20% وانخفاضاً يصل إلى 30% في الأعطال الطارئة، مما يُترجم إلى فترات استرداد ملموسة أقل من 24 شهراً. البائعون الذين يُجمعون لوحات معلومات التحليلات مع خدمات القوى العاملة التقليدية يكسبون قوة تسعيرية وعلاقات عملاء أكثر التصاقاً. الخبرة في الأمن السيبراني وحوكمة البيانات أصبحت عوامل تمايز مع انتقال بيانات المباني إلى المنصات السحابية. اعتماد التكنولوجيا يُفتح أيضاً التسعير القائم على النتائج حيث يضمن الموردون عتبات كثافة الطاقة أو مؤشرات جودة الهواء الداخلي بدلاً من فوترة ساعات العمل فقط. وبالتالي، فإن الكفاءة الرقمية أصبحت الآن شرطاً أساسياً للفوز بعقود متكاملة كبيرة داخل سوق إدارة المرافق في الهند.

اتجاه الإسناد الخارجي المتزايد

الشركات في مجال تكنولوجيا المعلومات واللوجستيات التجارية والتصنيع الخفيف تُسرع إسناد إدارة المرافق خارجياً لتحرير الموارد الداخلية للوظائف التجارية الأساسية. العملاء يطالبون بشكل متزايد بعقود بائع واحد تدمج التنظيف والصيانة التقنية وخدمات الدعم تحت حوكمة موحدة، مما يقلل النفقات العامة لإدارة البائعين بينما يفتح اقتصادات الحجم للمزودين. العقود المتكاملة تُكلف عادة 10-15% أقل على أساس إجمالي تكلفة الملكية مقارنة بالموردين المجزأين، لكن العملاء يُنصون على بنود الأداء المرتبطة بالطاقة ووقت التشغيل ومقاييس رضا المستخدمين. بالنسبة للبائعين، الإسناد الخارجي المُجمع يُكبر حصة المحفظة لكنه يزيد أيضاً المساءلة، مما يحفز الاستثمارات في التكنولوجيا والقوى العاملة المدربة تدريباً متقاطعاً والإجراءات التشغيلية المتوافقة مع معايير ESG. زخم الإسناد الخارجي من المتوقع أن يفوق نمو الناتج المحلي الإجمالي، مما يعزز دوره المحوري في توسع سوق إدارة المرافق في الهند.

التركيز المتزايد على تجربة مكان العمل ورفاه الموظفين

نماذج العمل المختلط أعادت صياغة المكاتب إلى محاور تعاون حيث جودة الهواء الداخلي والوصول لضوء النهار وراحة المرافق تؤثر على جذب الموظفين واستبقائهم. الطلب على مديري تجربة مكان العمل تضاعف ثلاث مرات في ثلاث سنوات، مما يؤكد التحول من التسليم الخدمي التشغيلي البحت إلى الموجه نحو الضيافة. [1]ISS World, "The Critical Role of the Workplace Experience Manager," ISSWORLD.COM فرق المرافق تراقب الآن مستويات CO₂ والراحة الصوتية والاستخدام المريح لدعم برامج العافية. حرم Rubrik India في بنغالور، على سبيل المثال، نشر تنقية الهواء النشطة والإضاءة الإيقاعية اليومية والتخطيطات الصديقة للحركة لتعزيز رفاه الساكنين. [2]Space Matrix, "All's Well That Works WELL," SPACEMATRIX.COM البائعون القادرون على ترجمة بيانات العافية إلى رؤى قابلة للتنفيذ يؤمنون تسعيراً مميزاً وعقوداً طويلة الأمد. وبالتالي، فإن التصميم الخدمي المتمحور حول الموظف يبرز كرافعة نمو أساسية داخل سوق إدارة المرافق في الهند.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص العمالة وفجوات المهارات | -1.1% | وطني، مع تأثير حاد في مدن الدرجة الثانية والثالثة | طويل الأمد (≥ 4 سنوات) |

| ضغط الهامش من ارتفاع تكاليف التشغيل | -0.7% | وطني، مع تضخم تكلفة المواد يؤثر على جميع المناطق | متوسط الأمد (2-4 سنوات) |

| حساسية العملاء العالية للأسعار وممارسات الشراء المجزأة | -0.6% | وطني، مع تأثير خاص في القطاعات الحساسة للتكلفة | قصير الأمد (≤ سنتين) |

| التعقيد التنظيمي والمدفوعات المتأخرة في عقود القطاع العام | -0.5% | وطني، مع اختلافات على مستوى الولاية في التنفيذ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص العمالة وفجوات المهارات

زيادة عمليات نشر المباني الذكية تُكبر ندرة الفنيين المعتمدين في أتمتة التكييف وأنظمة السلامة من الحريق وتحليلات BMS. مدن الدرجة الثانية والثالثة تعاني من نقص أعمق، مما يُضخم علاوات الأجور بنسبة 15-20% عن المستويات الحضرية الكبرى ويتآكل هوامش البائعين. المزودون الرائدون أطلقوا برامج تلمذة تجمع بين التعليم الفصلي والتناوبات في الموقع، لكن تأثير خط الأنابيب يتأخر عن احتياجات السوق الفورية. الفجوات المستمرة تزيد الاعتماد على العمل الإضافي وتزيد انتهاكات مستوى الخدمة وتعوق تعبئة العقود السريعة، مما يحد في النهاية من إمكانات النمو لسوق إدارة المرافق في الهند.

ضغط الهامش من ارتفاع تكاليف التشغيل

تصاعد أسعار المدخلات من المواد الكيميائية للتنظيف إلى قطع غيار MEP-يضغط هوامش EBIT الرقيقة أصلاً التي تتوسط 6-8% عبر القطاع. الرسوم الإدارية المخفية وزيادات التكلفة المعدلة للتضخم المدمجة في العقود متعددة السنوات تتآكل القابلية للتنبؤ بالميزانية للعملاء. [3]NEST IFM, "The Hidden Impact of Fees on Inflation," ENTERNEST.COM البائعون يُخففون التآكل من خلال برامج جدولة الطاقم والروبوتات للتنظيف المتكرر والمراقبة المركزية المُمكنة بإنترنت الأشياء التي تسمح بفرق موقع أقل. لكن الإنفاق الرأسمالي لهذه التحسينات يثقل على الربحية قصيرة الأمد. الحفاظ على صحة الهامش يعتمد إذن على الابتكار المستمر في العمليات والشراء الاستراتيجي وقدرات إعادة التفاوض المدعومة بالبيانات غير الموزعة بانتظام عبر المنافسين داخل سوق إدارة المرافق في الهند.

تحليل القطاعات

حسب نوع الخدمة: الخدمات الصلبة تدعم العمليات الأساسية

الخدمات الصلبة هيمنت على 58.37% من سوق إدارة المرافق في الهند في عام 2024، مما يعكس دورها الذي لا غنى عنه في الامتثال وموثوقية الأصول. الفئات عالية الأولوية مثل صيانة الكهرباء وتحسين التكييف وفحوصات السلامة من الحريق تمتص الجزء الأكبر من ميزانيات المرافق، خاصة في القطاعات المتمحورة حول البيانات حيث تكاليف التوقف عقابية. الخدمات الناعمة تتأخر في الحصة المطلقة لكنها تُسجل معدل نمو سنوي مركب قدره 7.89% حتى عام 2030 مع إعطاء الساكنين أولوية للنظافة والأمان والضيافة لدعم القوى العاملة المختلطة. حجم سوق إدارة المرافق في الهند المنسوب للخدمات الناعمة من المتوقع أن يتسع باطراد مع أن البرامج المرتبطة بالعافية تصبح ضرورات تعاقدية. التكنولوجيا تُضبب الخط الفاصل بين الفئتين-الروبوتات تفرك الآن الأرضيات بينما تُغذي البيانات التشغيلية في نفس منصات التحليلات التي تتتبع أداء المبردات-مما يسمح للبائعين ببيع الحلول المُجمعة عبر القطاعات.

الطلب المتزايد على شهادات المباني الخضراء يدفع فرق الخدمات الصلبة لتبني برمجيات قياس الطاقة واكتشاف الأعطال المُمكن بإنترنت الأشياء، مما يرفع متطلبات المهارات. في الوقت نفسه، مشغلو المساحات المرنة يُسندون خارجياً خدمات المطبخ ومقدمة البيت بشروط قائمة على النتائج تربط مكافآت البائع بمؤشرات رضا المستأجرين. خدمات الأمان تدمج بشكل متزايد تحليلات الدوائر التلفزيونية المُمكنة بالذكاء الاصطناعي التي تقلص عدد الحراس بينما تعزز دقة الاستجابة للحوادث. معاً، هذه التحولات تُعيد وضع كلاً من الفئات الصلبة والناعمة من بنود سلعية إلى روافع استراتيجية لتمايز الشاغلين داخل سوق إدارة المرافق الأوسع في الهند.

حسب نوع العرض: الإسناد الخارجي يحتفظ بالصدارة لكن النماذج المختلطة تتطور

العقود المُسندة خارجياً شكلت 62.33% من سوق إدارة المرافق في الهند في عام 2024، مدفوعة بالشركات الكبيرة الساعية للتغطية القابلة للتوسع متعددة المواقع والمساءلة الموحدة. صفقات إدارة المرافق المتكاملة التي تجمع الهندسة والتنظيف وتنسيق الحدائق وخدمات الطعام تحت SLAs موحدة تقلل نقاط التماس مع البائعين وتُمكن توفيرات التكلفة الإجمالية بنسبة 8-12% مقابل الشراء المجزأ. لكن الفرق الداخلية تعود بمعدل نمو سنوي مركب قدره 7.81% مع تصاعد أولويات سيادة البيانات والأمن السيبراني واستمرارية الأعمال-خاصة في القطاعات المُنظمة مثل الأدوية والرعاية الصحية. حجم سوق إدارة المرافق في الهند المكرس للهياكل المختلطة، حيث يحتفظ العملاء بإدارة الأنظمة الاستراتيجية لكنهم يُسندون خارجياً المهام كثيفة القوى العاملة، يرتفع بسرعة.

هذه الازدواجية تجبر البائعين على إظهار مقارنات مفصلة للتكلفة والمنفعة تُبرر الإسناد الخارجي الكامل. بعض المزودين يقدمون الآن لوحات معلومات سحابية "إدارة المرافق كخدمة" تمنح العملاء رؤية فورية لتذاكر الصيانة وبصمات الطاقة وقوائم تحقق الامتثال، مما يُخفف حواجز الثقة. آخرون يضعون تجمعات توظيف مرنة تتكامل بسلاسة مع منصات CMMS التي يديرها العميل، عاملين فعلياً كسوق عمل عند الطلب. مع تكرار العملاء بين دورات الإسناد الداخلي والخارجي، يجب على محافظ الخدمات أن تكون مرنة وفقاً لذلك، مما يُبقي سوق إدارة المرافق في الهند مائعاً ومدفوعاً بالابتكار.

حسب صناعة المستخدم النهائي: المباني التجارية تهيمن؛ الرعاية الصحية تتسارع

المكاتب التجارية وحرم تكنولوجيا المعلومات ومرافق التخزين ولدت 40.11% من إيرادات عام 2024، مستفيدة من قدرة البائعين على مواءمة المرونة الهندسية مع راحة الساكنين. مشغلو المساحات المشتركة وتجار التجزئة وشركات اللوجستيات الطرف الثالث يُقدرون بشكل متزايد العقود المتكاملة التي توحد تخطيط المساحة ومراقبة المخزون وإدارة الطاقة في الميل الأخير. على العكس، البيئات الصحية تُسجل أسرع معدل نمو سنوي مركب قدره 7.69%، محفز بتحديث المستشفيات وتفويضات مكافحة العدوى ومتطلبات متخصصي المعدات. الامتثال لمعايير NABH وISO للغرف النظيفة يرفع التعقيد، مما يزيد رسوم الخدمة المتوسطة لكل قدم مربع بنسبة 12-15% مقارنة بالعقارات التجارية العامة.

الضيافة والحرم المؤسسي والمصانع الصناعية تُساهم بمناظر طلب متنوعة: الفنادق تركز على درجات تجربة الضيوف، الجامعات على KPIs وقت التشغيل والاستدامة، والمصانع على تدقيق السلامة ومرافق عدم التوقف الصفري. كل مكانة تُجبر على تدفقات عمل مخصوصة لكنها تستفيد بشكل متزايد من نفس مكدس الصيانة القائم على السحابة، مما يُمكن البائعين من إعادة استخدام البنية التحتية الرقمية عبر القطاعات. مزيج حصة سوق إدارة المرافق في الهند سيميل إذن تدريجياً نحو حلول عمودية متخصصة، لكن نقل أفضل الممارسات عبر القطاعات يبقى ميزة تنافسية للاعبين المتكاملين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

مدن الدرجة الأولى الكبرى-مومباي ودلهي NCR وبنغالور وحيدر آباد-تمثل نصيب الأسد من الإنفاق من خلال العقارات المؤسسية عالية الكثافة وتوقعات الخدمة المميزة. الشاغلون في هذه المدن يطلبون بانتظام شهادات LEED أو WELL أو IGBC، مما يُشجع حلول إدارة المرافق الغنية بالتكنولوجيا ونشر الروبوتات وأنظمة SLA الصارمة. المنافسة بين البائعين شديدة، لكن قيم العقود كبيرة، مما يجعل المدن الكبرى أرض التدريب لعروض الخدمة المتقدمة التي تتسرب لاحقاً إلى الأسواق الأصغر.

مدن الدرجة الثانية مثل بونا وأحمد آباد وكويمباتور وكوشي هي بؤرة النمو الحالية داخل سوق إدارة المرافق في الهند. تُأوي مراكز القدرات العالمية الجديدة ومراكز تنفيذ التجارة الإلكترونية وممرات الرعاية الصحية الناشئة التي تطلب إدارة مرافق مهنية لكنها تبقى حساسة للسعر. البائعون يُميزون من خلال خطوط المواهب الإقليمية ومراكز القيادة المحمولة التي تُشرف عن بُعد على مجموعات من المواقع المتناثرة، مما يقلل تكاليف السفر وعدد الموظفين. UDS، على سبيل المثال، ضاعفت قوتها العاملة المحلية خلال ثمانية عشر شهراً للاستحواذ على عقود صناعية ومؤسسية متوسعة في أحزمة الدرجة الثانية الجنوبية.

الأراضي الريفية ومدن الدرجة الثالثة، رغم حداثتها، تُظهر جراً مبكراً عبر البنية التحتية العامة والتعليم ومرافق الرعاية الصحية الأولية. الاتصال الرقمي وانخفاض تكاليف أجهزة الاستشعار يُتيحان المراقبة المركزية، مما يعني أن مقدمي الخدمة يمكنهم إدارة مواقع متعددة نائية بكفاءة تكلفة. المخططات الحكومية الهادفة لمرافق القرى الذكية وتحسينات مراكز الصحة المحلية ستُوجه طلباً إضافياً حتى عام 2030. البائعون الذين يُصممون نطاقات الخدمة للميزانيات الهزيلة بينما يضمنون معايير الامتثال سيكسبون ميزة المتحرك الأول، مما يوسع أكثر البصمة الجغرافية لسوق إدارة المرافق في الهند.

المشهد التنافسي

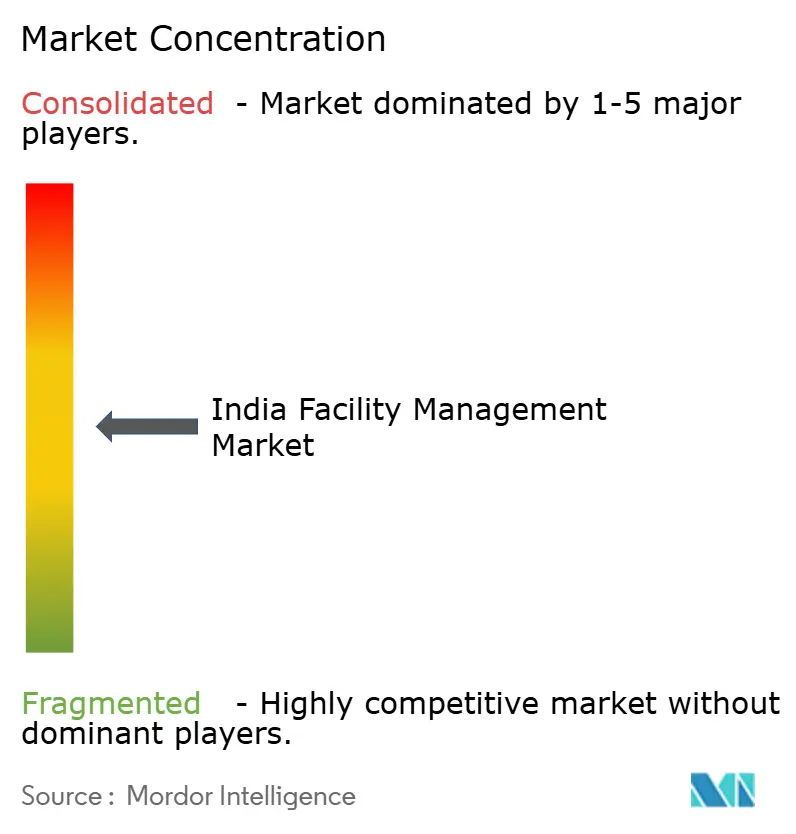

سوق إدارة المرافق في الهند مجزأ بشكل معتدل: الشركات العالمية الراسخة مثل ISS وSodexo وCompass تتنافس جنباً إلى جنب مع المتكاملين المحليين الكبار مثل Quess وBVG India وUDS وUpdater Services. اقتصادات الحجم مهمة، لكن المعرفة المحلية الفائقة والألفة التنظيمية تبقيان حاسمتين في العقود متعددة الولايات. زخم التوحيد مستمر مع قيام الشركات الكبرى بالاستحواذ على متخصصين متخصصين لسد فجوات القدرة كما يشهد استثمار Unity Partners عام 2024 في Katsam Property Services لتعزيز عمق إدارة العقارات.

التكنولوجيا هي ساحة المعركة الأساسية. ISS، على سبيل المثال، أسست مركزاً عالمياً لقيادة ESG وطرحت منصات مكان العمل الغنية بالبيانات التي تُقيم نفايات الطعام وكثافة الطاقة ومعنويات الموظفين في الوقت الفعلي. المنافسون الإقليميون يستجيبون ببوتات مكتب المساعدة المدعومة بالذكاء الاصطناعي ووسم الأصول بكود QR وفحوصات الواجهة المدعومة بالطائرات بدون طيار. الشراكات بين مقدمي إدارة المرافق وشركات PropTech تتكاثر، تحيك معاً بيانات أجهزة الاستشعار ومستودعات BIM وتعليمات العمل المدعومة بالواقع المعزز في لوحات معلومات المشغل الموحدة.

اتساع الخدمة والنتائج المقاسة ومواءمة ESG تقود بشكل متزايد تجديدات العقود. العملاء يُفضلون البائعين القادرين على الالتزام بتخفيضات انبعاثات الكربون وأهداف إعادة تدوير المياه وتخفيضات استخدام البلاستيك. المزودون الذين يمكنهم إثبات التأثير باستخدام بيانات قابلة للتحقق يحصلون على هوامش مميزة وتمديدات متعددة السنوات. مع تقدير المستثمرين للتدفقات النقدية القابلة للتنبؤ، مشاركة الأسهم الخاصة ستتعمق، مما يُحسن أكثر الحوكمة ويُسرع اعتماد التكنولوجيا عبر سوق إدارة المرافق في الهند.

رواد صناعة إدارة المرافق في الهند

-

ISS Facility Management

-

Sodexo Facilities Management Services India Pvt. Ltd.

-

Quess Corporation

-

Updater Services Pvt. Ltd.

-

BVG India Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: مجموعة SILA أطلقت حلول إدارة المرافق المدفوعة بالتكنولوجيا متمحورة حول أجهزة استشعار إنترنت الأشياء وتحليلات الذكاء الاصطناعي لتمكين الصيانة التنبؤية عبر المحافظ التجارية

- يوليو 2024: Unity Partners أكملت استثماراً في Katsam Property Services، دعماً للتوسع في عروض إدارة العقارات

- يونيو 2024: بوش كشفت النقاب عن حرمها الذكي في بنغالور، عارضة أنظمة إدارة المباني المتكاملة التي تُؤتمت ضوابط الطاقة والأمان والراحة

- نوفمبر 2024: ISS عينت رئيس مجموعة جديد لـ ESG، مؤكدة الالتزام بتسليم الخدمة المتماشية مع الاستدامة

نطاق تقرير سوق إدارة المرافق في الهند

إدارة المرافق تشمل تخصصات متنوعة تتراوح من الخدمات المعقدة مثل خدمات الهياكل الفيزيائية والمصاعد وغيرها، إلى المنافع الناعمة مثل التفاعل البشري والتنظيف وغيرها. مديرو المرافق يساهمون في الخط السفلي للأعمال من خلال مسؤوليتهم عن الحفاظ على أصول المنظمة الأكثر أهمية وقيمة في كثير من الأحيان، مثل العقارات والمعدات والمباني والبيئات الأخرى التي تُأوي الموظفين والإنتاجية والمخزون وعناصر أخرى من العملية. هدف إدارة المرافق المهنية كوظيفة أعمال متعددة التخصصات هو تنسيق العرض والطلب على المرافق والخدمات في المنظمات العامة والخاصة. السوق الهندي لإسناد هذه المرافق خارجياً من المتوقع أن ينمو خلال السنوات القادمة، بسبب جهود المنظمة للتركيز على نمو العملية الأساسية.

سوق إدارة المرافق في الهند مقسم حسب نوع الخدمة (الخدمات الصلبة [إدارة الأصول، خدمات MEP والتكييف، أنظمة الحريق والسلامة، وخدمات إدارة المرافق الصلبة الأخرى] والخدمات الناعمة [دعم المكاتب والأمان، خدمات التنظيف، خدمات التموين، وخدمات إدارة المرافق الناعمة الأخرى])، نوع العرض (داخلي ومُسند خارجياً [إدارة مرافق واحدة، إدارة مرافق مجمعة، وإدارة مرافق متكاملة])، وحسب المستخدم النهائي (تجاري، ضيافة، مؤسسي وبنية تحتية عامة، رعاية صحية، قطاع صناعي ومعالج، وغيرها). أحجام السوق والتوقعات مُقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الخدمات الصلبة | إدارة الأصول |

| خدمات MEP والتكييف | |

| أنظمة الحريق والسلامة | |

| خدمات إدارة المرافق الصلبة الأخرى | |

| الخدمات الناعمة | دعم المكاتب والأمان |

| خدمات التنظيف | |

| خدمات التموين | |

| خدمات إدارة المرافق الناعمة الأخرى |

| داخلي | |

| مُسند خارجياً | إدارة مرافق واحدة |

| إدارة مرافق مجمعة | |

| إدارة مرافق متكاملة |

| تجاري (تكنولوجيا المعلومات والاتصالات، التجزئة والمستودعات) |

| الضيافة (الفنادق، المطاعم، المطاعم) |

| مؤسسي وبنية تحتية عامة (حكومي، تعليم، نقل) |

| الرعاية الصحية (المرافق العامة والخاصة) |

| صناعي ومعالج (تصنيع، طاقة، تعدين) |

| صناعات أخرى للمستخدم النهائي (سكن متعدد، ترفيه، رياضة وترفيه) |

| حسب نوع الخدمة | الخدمات الصلبة | إدارة الأصول |

| خدمات MEP والتكييف | ||

| أنظمة الحريق والسلامة | ||

| خدمات إدارة المرافق الصلبة الأخرى | ||

| الخدمات الناعمة | دعم المكاتب والأمان | |

| خدمات التنظيف | ||

| خدمات التموين | ||

| خدمات إدارة المرافق الناعمة الأخرى | ||

| حسب نوع العرض | داخلي | |

| مُسند خارجياً | إدارة مرافق واحدة | |

| إدارة مرافق مجمعة | ||

| إدارة مرافق متكاملة | ||

| حسب صناعة المستخدم النهائي | تجاري (تكنولوجيا المعلومات والاتصالات، التجزئة والمستودعات) | |

| الضيافة (الفنادق، المطاعم، المطاعم) | ||

| مؤسسي وبنية تحتية عامة (حكومي، تعليم، نقل) | ||

| الرعاية الصحية (المرافق العامة والخاصة) | ||

| صناعي ومعالج (تصنيع، طاقة، تعدين) | ||

| صناعات أخرى للمستخدم النهائي (سكن متعدد، ترفيه، رياضة وترفيه) | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق إدارة المرافق في الهند؟

السوق يقف عند 159.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 227.75 مليار دولار أمريكي بحلول عام 2030.

أي فئة خدمة تقود سوق إدارة المرافق في الهند؟

الخدمات الصلبة، التي تغطي إدارة الأصول وصيانة MEP/التكييف، احتفظت بحصة سوقية 58.37% في عام 2024.

كم سرعة نمو قطاع الخدمات الناعمة؟

الخدمات الناعمة، بما في ذلك التنظيف والأمان، تتوسع بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

لماذا يُعتبر تكامل التكنولوجيا مهماً لمقدمي إدارة المرافق؟

أجهزة استشعار إنترنت الأشياء وتحليلات الذكاء الاصطناعي تُمكن الصيانة التنبؤية التي تقلص تكاليف التشغيل بنسبة تصل إلى 20% وتعزز وقت تشغيل الأصول.

أي صناعة مستخدم نهائي تنمو بأسرع معدل؟

مرافق الرعاية الصحية تُظهر أعلى نمو، تتقدم بمعدل نمو سنوي مركب قدره 7.69% مع تحديث المستشفيات واعتماد معايير امتثال صارمة.

ما هو أكبر قيد للبائعين في سوق إدارة المرافق في الهند؟

نقص العمالة المستمر، خاصة في مدن الدرجة الثانية والثالثة، يحد من النشر القابل للتوسع للفنيين المهرة ويثبط النمو العام.

آخر تحديث للصفحة في: