حجم وحصة سوق الكولاجين في الهند

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 76.02 مليون دولار أمريكي |

| حجم السوق (2030) | 112.27 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.24% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الكولاجين في الهند من قبل Mordor Intelligence

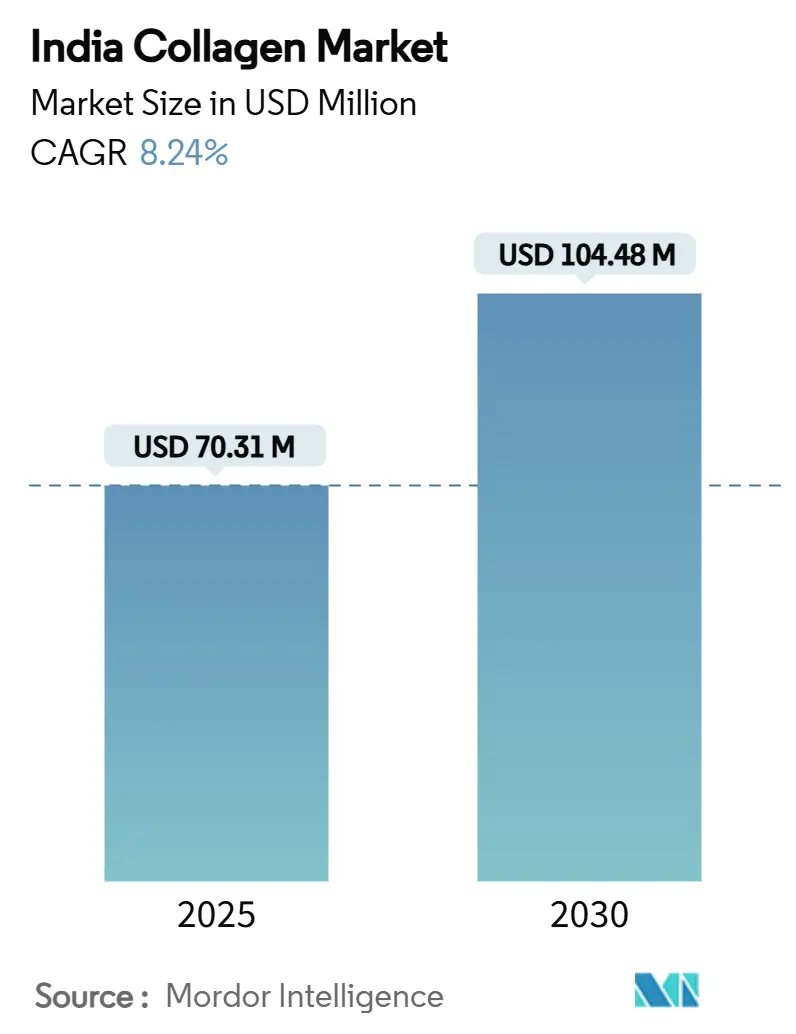

من المتوقع أن ينمو حجم سوق الكولاجين في الهند من 70.31 مليون دولار أمريكي في عام 2025 إلى 104.48 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.24%. يُدفع نمو السوق بالتغيرات الديموغرافية الكبيرة، بما في ذلك الشيخوخة السكانية وزيادة الوعي الصحي بين المستهلكين الأصغر سناً، بالإضافة إلى ارتفاع الدخل المتاح في المناطق الحضرية. تواصل اللوائح الحكومية تعزيز معايير الجودة وتشجيع الإنتاج المحلي من خلال تطبيق حوافز التصنيع وإجراءات مراقبة الجودة. تخلق ثقافة اللياقة البدنية المتوسعة، خاصة في المدن الكبرى، إلى جانب الطلب المتزايد على الأغذية الوظيفية ومنتجات التغذية المتميزة للحيوانات الأليفة، فرصاً متنوعة لمنتجات الكولاجين المدعمة عبر قطاعات متعددة. تشمل التطورات التنظيمية الحديثة تعديل تغليف هيئة سلامة الأغذية ومعايير الأغذية في الهند (FSSAI) لعام 2025، والذي يسمح باستخدام البولي إيثيلين تيريفثاليت المعاد تدويره لتعزيز حلول التغليف المستدامة، والنقل المحتمل لإشراف المكملات الغذائية إلى منظمة مراقبة معايير الأدوية المركزية (CDSCO). يشير هذا النقل إلى متطلبات امتثال مشددة وإجراءات مراقبة جودة أكثر صرامة للمصنعين والمستوردين في سوق الكولاجين.

النتائج الرئيسية للتقرير

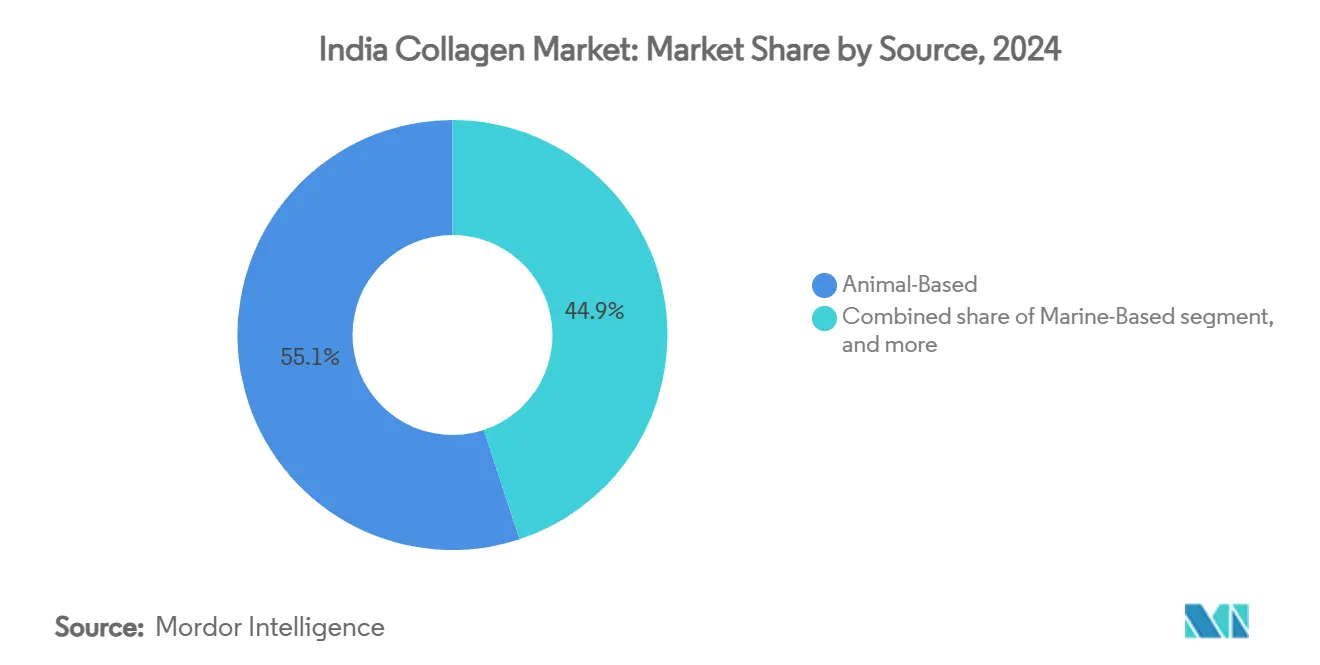

- حسب المصدر، تصدر الكولاجين المشتق من الحيوانات بنسبة 55.06% من حصة سوق الكولاجين في الهند في عام 2024؛ من المتوقع أن يرتفع الكولاجين المشتق من البحر بمعدل نمو سنوي مركب قدره 9.28% من 2025-2030.

- حسب نوع المنتج، استحوذ الجيلاتين على 48.51% من حجم سوق الكولاجين الهندي في عام 2024، لكن من المتوقع أن يتوسع الكولاجين المحلل مائياً بمعدل نمو سنوي مركب قدره 8.81%.

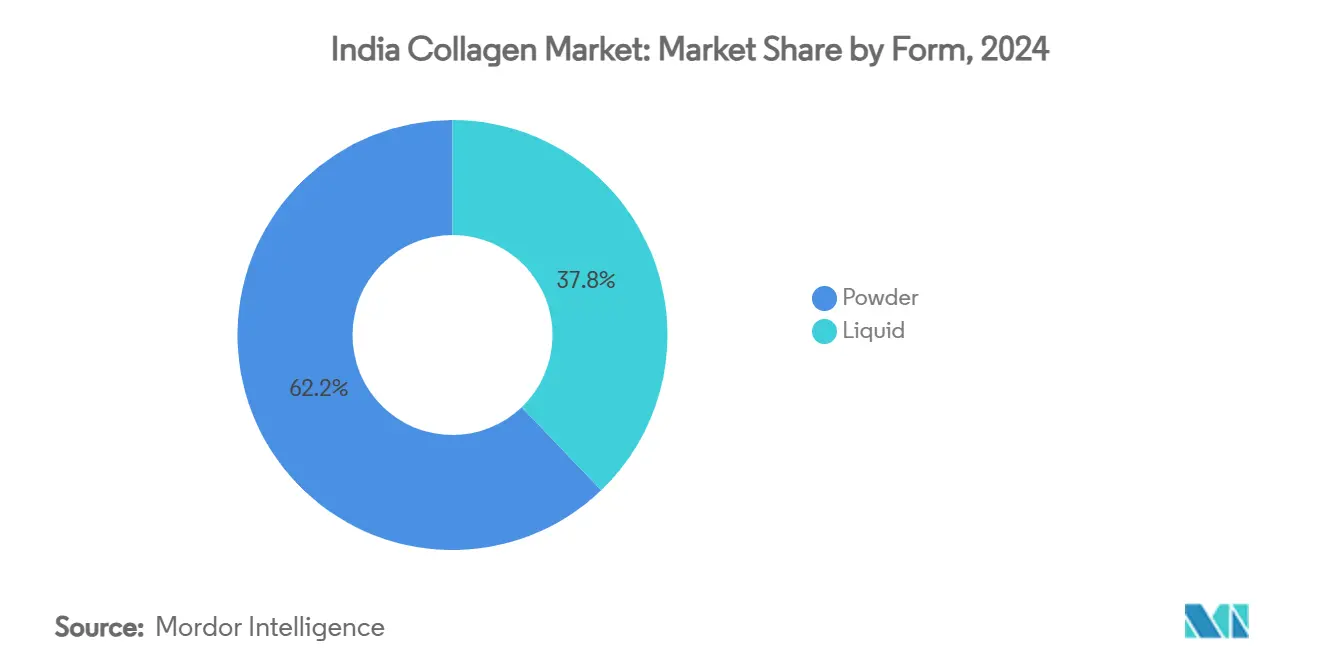

- حسب الشكل، استحوذت أشكال المسحوق على شريحة 62.17% من حصة سوق الكولاجين في الهند في عام 2024، بينما تسير الأشكال السائلة نحو معدل نمو سنوي مركب قدره 8.70%.

- حسب التطبيق، استحوذت المكملات الغذائية على 58.45% من حجم سوق الكولاجين في الهند لعام 2024؛ من المتوقع أن تنمو مستحضرات التجميل والعناية الشخصية بأسرع وتيرة بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030.

اتجاهات ورؤى سوق الكولاجين في الهند

تحليل تأثير المحركات

| المحرك | تأثير (تقريبي) بالنسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السكانية والوعي بالجمال | +1.8% | وطني، مع مكاسب مبكرة في مومباي ودلهي وبنغالورو | طويل الأمد (≥ 4 سنوات) |

| تغذية الرياضة والأداء | +1.2% | المراكز الحضرية، ماهاراشترا، كارناتاكا، تاميل نادو | متوسط الأمد (2-4 سنوات) |

| توسيع عروض الأغذية والمشروبات الوظيفية | +1.0% | وطني، متركز في مدن الدرجة الأولى والثانية | متوسط الأمد (2-4 سنوات) |

| صحة الحيوانات الأليفة والتغذية الحيوانية | +0.8% | المناطق الحضرية الكبرى، غوجارات، ماهاراشترا، منطقة دلهي الكبرى | طويل الأمد (≥ 4 سنوات) |

| زيادة خيارات المصادر النباتية والمتخصصة | +0.6% | الأسواق الحضرية، جنوب الهند، البنغال الغربية | متوسط الأمد (2-4 سنوات) |

| شفافية ملصقات المنتجات والطلب على العلامات النظيفة | +0.4% | وطني، تركيز على القطاع المتميز | قصير الأمد (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السكانية والوعي بالجمال

يقدم التحول الديموغرافي في الهند فرص سوق متميزة لمنتجات الكولاجين بسبب عدد السكان الكبير في سن العمل واتجاهات الشيخوخة المتسارعة. تضم البلاد أكبر عدد من الشباب في العالم، بينما يتزايد عدد كبار السن بشكل كبير. وفقاً لصندوق الأمم المتحدة للسكان، من المتوقع أن يرتفع عدد السكان الذين تبلغ أعمارهم 60 سنة فما فوق من 153 مليون في عام 2023 إلى 347 مليون بحلول عام 2050[1]المصدر: صندوق الأمم المتحدة للسكان، سكان الهند المتقدمون في العمر: لماذا يهم الآن أكثر من أي وقت مضى،

unfpa.org. يولد هذا التحول الديموغرافي طلباً عبر تطبيقات علاجية وتحسين أسلوب الحياة، مدفوعاً بزيادة الوعي بالشيخوخة والوعي بالجمال. ساعدت الأدلة السريرية التي تُظهر فوائد الكولاجين لصحة المفاصل ومرونة الجلد وكثافة المعادن في العظام على مدى فترات 12 شهراً في معالجة الشكوك بين المستهلكين وزيادة قبول السوق[2]المصدر: المجلة الدولية لعلوم العظام، ببتيدات الكولاجين المحددة في إدارة هشاشة العظام: كشف الإمكانات العلاجية من خلال وجهات نظر الخبراء والرؤى العلمية،

orthopaper.com. يستخدم شريحة السكان الأصغر سناً الكولاجين بشكل متزايد لأغراض وقائية، بينما يركز المستهلكون الأكبر سناً على تطبيقاته العلاجية. تتموضع الولايات مثل كيرالا وتاميل نادو، والتي من المتوقع أن تصل إلى ذروة عدد السكان حوالي عام 2040، لتكون من أوائل المتبنين لمنتجات إدارة العمر. بينما تحكم لوائح FSSAI حالياً معايير السلامة، فإن الإشراف المحتمل من منظمة مراقبة معايير الأدوية المركزية (CDSCO) قد يعزز متطلبات الجودة ويؤدي إلى توحيد السوق.

تغذية الرياضة والأداء

تشهد تغذية الرياضة والأداء في الهند نمواً كبيراً بسبب زيادة الاستثمار الحكومي. خصصت وزارة شؤون الشباب والرياضة 3,790.50 كرور روبية للفترة 2021-22 إلى 2025-26، موسعة تغطية البرامج وتحسين البنية التحتية الرياضية[3]المصدر: وزارة شؤون الشباب والرياضة، التركيز المتزايد للهند على الشباب والرياضة،

pib.gov. هذا الدعم المعزز يروج للمشاركة الرياضية، مما يزيد الطلب على حلول التغذية المتقدمة، بما في ذلك مكملات الكولاجين، بين الرياضيين المحترفين وعشاق اللياقة البدنية. عزز الإشراف التنظيمي على ادعاءات البروتين الموقف السوقي لببتيدات الكولاجين، مدعوماً بحالة السلامة المعترف بها عموماً (GRAS) والفوائد المثبتة في إدارة السكري وصحة المفاصل. ينمو اعتماد منتجات التغذية للأداء في المناطق الحضرية الكبرى، مدفوعاً بزيادة عضويات الصالات الرياضية والوعي باللياقة البدنية. تتوسع التركيبات المتخصصة، مثل Nextida GC من Rousselot، والتي تُظهر انخفاضاً بنسبة 42% في ارتفاعات الجلوكوز بعد الوجبات، السوق خارج تطبيقات صحة المفاصل التقليدية[4]المصدر: Darling Ingredients، تقدم Darling Ingredients منتج Nextida™ GC،

darlingii.com. تقدم لوائح هيئة سلامة الأغذية ومعايير الأغذية في الهند (FSSAI) الصارمة لمكملات البروتين فرصاً لمصنعي الكولاجين المتوافقين. بالإضافة إلى ذلك، تفضيل الفئة الديموغرافية الأصغر سناً لمنتجات التغذية ذات العلامات النظيفة والمدعومة علمياً يعزز الموقف السوقي للكولاجين مقارنة بالبدائل الاصطناعية.

توسيع عروض الأغذية والمشروبات الوظيفية

يصبح توسيع عروض الأغذية والمشروبات الوظيفية محرك نمو رئيسي لسوق الكولاجين الهندي حيث يبحث المستهلكون بشكل متزايد عن منتجات تقدم قيمة غذائية وفوائد أسلوب حياة. يتم دمج الكولاجين في مجموعة متنوعة من الأشكال - من منتجات الألبان المقواة وألواح البروتين والمشروبات الجاهزة للشرب إلى الحلويات الوظيفية - مما يتيح للعلامات التجارية استهداف مناسبات استهلاك متعددة. تشجع الشعبية المتزايدة لمنتجات الجمال من الداخل مع اتجاه العافية المصنعين على مزج الكولاجين مع مكونات تكميلية مثل الفيتامينات ومضادات الأكسدة والبروتينات النباتية لتعزيز الجاذبية والفعالية. هذا التقارب لا يعزز فقط الابتكار في المنتجات ولكن أيضاً يوسع وصول الكولاجين خارج فئات المكملات المتخصصة إلى أرفف التجارة الإلكترونية والتجزئة السائدة. التحول نحو منتجات وظيفية ذات علامات نظيفة ومتموضعة بشكل متميز قوي بشكل خاص بين جيل الألفية والجيل Z الحضريين، الذين يعطون الأولوية للراحة والفوائد المدعومة علمياً والجاذبية الحسية. تطلق العلامات التجارية الدولية واللاعبون المحليون على حد سواء وجبات خفيفة ومشروبات مدعمة بالكولاجين مصممة خصيصاً لتفضيلات الطعم الهندية مع إبراز ادعاءات مثل مرونة الجلد ودعم المفاصل واستعادة العضلات. مع لوائح FSSAI التي تضمن السلامة والشفافية في وسم المكونات، تستفيد الفئة من الثقة المتزايدة للمستهلكين، مما يمهد الطريق لاختراق مستدام للسوق وارتفاع استهلاك الكولاجين للفرد.

صحة الحيوانات الأليفة والتغذية الحيوانية

تقدم قطاعات صحة الحيوانات الأليفة والتغذية الحيوانية فرص نمو كبيرة لسوق الكولاجين الهندي، مدعومة بزيادة ملكية الحيوانات الأليفة وارتفاع الإنفاق على منتجات الرعاية الحيوانية المتميزة. وفقاً لوزارة الزراعة والأغذية الزراعية الكندية، سجلت الهند حوالي 23 مليون أسرة لديها كلاب أليفة و1.7 مليون لديها قطط أليفة في عام 2023. يعترف السوق بالكولاجين، خاصة في أشكال محللة مائياً وببتيدية، لفوائده في تعزيز صحة المفاصل والحركة وحالة الجلد وجودة الفراء في الحيوانات الأليفة. أدى مزيج التحضر والدخول المتاحة الأعلى واتجاهات الأسرة النووية إلى زيادة معدلات تبني الحيوانات الأليفة، مما دفع أصحابها لاختيار منتجات التغذية المتخصصة التي تحتوي على مكونات وظيفية مثل الكولاجين بدلاً من الأعلاف العامة. هذا التحول يخلق فرصاً للمصنعين لتطوير حلويات ومضغات ومكملات مدعمة بالكولاجين تلبي المتطلبات الوقائية والعلاجية. نمو هذا القطاع يتماشى مع توسع قطاعات الثروة الحيوانية والمائية والدواجن في الهند، حيث تحسن منتجات التغذية الغنية بالكولاجين أداء النمو والمناعة والصحة العامة للحيوان. الوعي المتزايد بين الأطباء البيطريين وخبراء تركيب أغذية الحيوانات الأليفة ومنتجي الثروة الحيوانية بشأن فوائد الكولاجين أدى إلى دمج أكبر لهذا المكون في تركيبات الأعلاف والمكملات.

تحليل تأثير المعوقات

| المعوق | تأثير (تقريبي) بالنسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود إمدادات المواد الخام | -1.4% | وطني، المناطق الساحلية للمصادر البحرية | متوسط الأمد (2-4 سنوات) |

| القيود الدينية والأخلاقية الغذائية | -1.0% | وطني، متركز في المناطق ذات الأغلبية المسلمة | طويل الأمد (≥ 4 سنوات) |

| مشاكل الثبات والعمر الافتراضي | -0.8% | عموم الهند، حاد في المناطق عالية الرطوبة | قصير الأمد (≤ سنتين) |

| فجوة الأدلة والشكوك بين المستهلكين حول الفعالية | -0.6% | الأسواق الريفية وشبه الحضرية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود إمدادات المواد الخام

تواجه سلسلة إمدادات الكولاجين في الهند قيود هيكلية بسبب اعتمادها على المواد الخام المستوردة لإنتاج الجيلاتين. توافر الكولاجين البحري مقيد بأنماط الصيد الموسمية والبنية التحتية غير الكافية للمعالجة. تركز منشآت معالجة المأكولات البحرية في الولايات الساحلية يخلق تحديات لوجستية، بينما تحد العوامل الدينية والثقافية من توافر المواد الخام البقرية والخنزيرية. طورت GELITA تقنيات متخصصة، مثل جيلاتين RXL، لمعالجة قيود المعالجة في منطقة آسيا والمحيط الهادئ، مما يدل على اعتراف الصناعة بقيود البنية التحتية. تتقلب أسعار الكولاجين المشتق من البحر بسبب التغيرات المناخية في أحجام صيد السمك. غياب البنية التحتية المتكاملة للسلسلة الباردة بين مواقع المصادر ومرافق المعالجة يزيد من تدهور المواد الخام والتكاليف التشغيلية. يواجه المصنعون، خاصة الأصغر منهم دون اتفاقيات إمداد طويلة الأمد، مخاطر أمان الإمداد والتعرض للعملة بسبب اعتمادهم على الكولاجين المتخصص المستورد.

القيود الدينية والأخلاقية الغذائية

تؤثر القوانين الدينية الغذائية على نمو سوق الكولاجين من خلال متطلبات الشهادة الحلال والكوشر، مما يخلق تعقيدات في سلسلة الإمداد للمنتجات المشتقة من الحيوانات. اعتماد السوق العالمي على الجيلاتين المشتق من لحم الخنزير يتعارض مع القيود الغذائية الإسلامية، بينما تواجه المنتجات المصدرها البقري قيود في أسواق الهندوس. التحديات في توثيق الجيلاتين الحلال والكوشر تؤثر على ثقة المستهلك، حيث لا يمكن لطرق الكشف الحالية ضمان الامتثال الكامل للمتطلبات الغذائية الدينية. بينما تمكن التقنية الحيوية من بدائل الكولاجين النباتية، تواجه هذه الخيارات النباتية المزروعة في المختبر تكاليف إنتاج أعلى وتحديات قبول المستهلك. يقدم الكولاجين البحري بديلاً مقبولاً دينياً ولكنه يواجه قيود الإمداد وأسعار أعلى. متطلبات الشهادة المتنوعة عبر السلطات الدينية تخلق تحديات امتثال إضافية للمصنعين الذين يخدمون قطاعات متعددة من المستهلكين.

تحليل القطاعات

حسب المصدر: المصادر البحرية تقود تحول الاستدامة

يحتل الكولاجين المشتق من الحيوانات حصة سوقية مهيمنة بنسبة 55.06% في عام 2024، مدعوماً بسلاسل إمداد راسخة ومزايا التكلفة. يشهد الكولاجين المشتق من البحر نمواً سريعاً بمعدل نمو سنوي مركب قدره 9.28% حتى عام 2030، مدفوعاً باعتبارات الاستدامة والقبول الغذائي الديني الأوسع. يقود الكولاجين البقري قطاع الحيوانات بسبب وفرة المواد الخام والبنية التحتية الحالية للمعالجة. ومع ذلك، فإن وصوله للسوق محدود في المناطق ذات الأعداد الكبيرة من السكان الهندوس. يواجه الكولاجين الخنزيري قيود سوقية بسبب القيود الغذائية الإسلامية، مما يخلق تحديات توزيع للمصنعين. الكولاجين البحري، رغم الأسعار الأعلى، يقدم قبولاً دينياً وفوائد بيئية تجذب المستهلكين المهتمين بالبيئة. استخدام نفايات معالجة السمك يوفر مصدر فعال من حيث التكلفة لإنتاج الكولاجين البحري.

مكنت التطورات في التقنية الحيوية من تطوير بدائل الكولاجين النباتية. تشمل هذه الكولاجين النباتي المنتج في المختبر، المصنوع بإدخال جينات الكولاجين البشري في الكائنات الدقيقة. بينما توفر هذه البدائل خيارات خالية من القسوة، فإن تكاليف إنتاجها تتجاوز مصادر الكولاجين التقليدية. مزيج الطلبات المتزايدة على الاستدامة والاعتبارات الغذائية الدينية يدعم النمو المستمر للكولاجين البحري، رغم أسعاره المتميزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: التركيبات المحللة مائياً تكتسب ميزة التوافر الحيوي

يُظهر الكولاجين المحلل مائياً أعلى معدل نمو بنسبة 8.81% معدل نمو سنوي مركب حتى عام 2030، بينما يحتفظ الجيلاتين بالهيمنة السوقية بحصة 48.51% في عام 2024. موقف الجيلاتين القيادي في السوق ينتج من استخدامه الواسع في تطبيقات الأغذية والأدوية، وفعاليته من حيث التكلفة، والتنوع الوظيفي عبر الاستخدامات النهائية المتعددة. يخدم الكولاجين الطبيعي/غير المتغير طبيعياً قطاعات علاجية محددة، خاصة في تطبيقات صحة المفاصل حيث خصائص الكولاجين من النوع الثاني الهيكلية ضرورية وتحصل على أسعار متميزة.

تكتسب ببتيدات الكولاجين المحلل مائياً اعتماداً متزايداً في المكملات الغذائية ومستحضرات التجميل بسبب معدلات الامتصاص المتفوقة، مدعومة بالأدلة السريرية. يستفيد المصنعون من تقنيات المعالجة المتقدمة لإنتاج كولاجين محلل مائياً بأوزان جزيئية محددة لتطبيقات مختلفة. على سبيل المثال، منصة Nextida GC من Rousselot تُظهر التطبيقات المتوسعة للكولاجين المحلل مائياً، محققة انخفاضاً بنسبة 42% في مستويات الجلوكوز بعد الوجبات وتمتد خارج أسواق صحة المفاصل التقليدية.

حسب الشكل: الأشكال السائلة تلتقط اتجاهات التميز

تتسارع أشكال الكولاجين السائل بمعدل نمو سنوي مركب قدره 8.70% حتى عام 2030، مدفوعة بتفضيل المستهلك للاستهلاك المريح وفوائد الامتصاص المتصورة، بينما تحتفظ أشكال المسحوق بالهيمنة السوقية بحصة 62.17% في عام 2024، مدعومة بفعاليتها من حيث التكلفة والتنوع في تركيبات المنتجات. موقف قطاع المسحوق القيادي ينبع من عمليات التصنيع الفعالة والعمر الافتراضي الأطول وشبكات التوزيع الراسخة، خاصة في الأسواق الحساسة للأسعار. بينما تحصل التركيبات السائلة على أسعار أعلى بسبب الراحة وفوائد الامتصاص المسوقة، تبقى الأدلة العلمية التي تدعم التوافر الحيوي المتفوق مقارنة بأشكال المسحوق محدودة.

يختار المستهلكون الحضريون بشكل متزايد الأشكال السائلة لطبيعتها الجاهزة للاستهلاك وتفضيلات أسلوب الحياة المركزة على الراحة. تقدم الظروف المناخية في الهند تحديات ثبات كبيرة لمنتجات الكولاجين السائل، رغم أن الحلول التقنية مثل RXL من GELITA تعالج تدهور المنتج ومشاكل الربط المتقاطع التي تؤثر على سلامة المنتج. متطلبات عمليات التصنيع المتخصصة والبنية التحتية للتوزيع المتحكم في درجة الحرارة تقيد توافر الأشكال السائلة في المناطق الريفية، مما يخلق قطاعات سوق متميزة بناءً على الوصولية الجغرافية وقدرات التوزيع.

حسب التطبيق: قطاع مستحضرات التجميل يسرّع اتجاه الجمال من الداخل

من المتوقع أن ينمو قطاع مستحضرات التجميل والعناية الشخصية بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030، بينما تحتفظ المكملات الغذائية بالهيمنة السوقية بحصة 58.45% في عام 2024. هذا النمو يعكس الاهتمام المتزايد للمستهلكين بمنتجات الجمال من الداخل واتجاه التميز في العناية الشخصية. نمو قطاع مستحضرات التجميل مدعوم بهوامش ربح أعلى وفرص للتميز في العلامة التجارية وقبول المستهلك للأسعار المتميزة لمنتجات الجمال. تحتفظ المكملات الغذائية بموقعها القيادي في السوق من خلال شبكات التوزيع الراسخة والتموضع العلاجي وإمكانية الوصول الواسعة للأسعار.

يقدم قطاع الأغذية والمشروبات فرص نمو حيث يدمج المصنعون الكولاجين البحري في الأغذية الوظيفية، كما يُظهر إدخال Dabur لتركيبات الكولاجين البحري في قنوات السلع الاستهلاكية سريعة الحركة. تتطلب لوائح FSSAI من المصنعين إثبات ادعاءات الفوائد الصحية التجميلية، مما يوفر مزايا تنافسية للشركات التي لديها تحقق سريري. دمج الخصائص الغذائية والتجميلية أدى إلى منتجات مختلطة توسع فرص السوق عبر فئات المكملات والجمال. التطبيقات الإضافية في القطاعات الطبية والبيطرية، رغم كونها أصغر، توفر فرصاً متخصصة للمصنعين مع الامتثال التنظيمي المناسب.

التحليل الجغرافي

يُظهر سوق الكولاجين في الهند إمكانات نمو محلية كبيرة، مدفوعة بالتحولات الديموغرافية والتغييرات التنظيمية وزيادة الوعي الصحي في المناطق الحضرية وشبه الحضرية. الشيخوخة السكانية وارتفاع الدخل المتاح والاهتمام المتزايد بالرعاية الصحية الوقائية تساهم في توسع السوق. النقل المقترح لإشراف المكملات الغذائية من FSSAI إلى CDSCO قد يعزز معايير الجودة ويحسن مراقبة سلامة المنتجات ويخلق فرص توحيد للمصنعين الذين يلبون متطلبات الامتثال.

تقود المناطق الحضرية الكبرى مثل مومباي ودلهي وبنغالورو اعتماد السوق بسبب الدخل المتاح الأعلى والبنية التحتية المتقدمة للرعاية الصحية والوعي الصحي المرتفع. تُظهر الولايات الجنوبية، خاصة كارناتاكا وتاميل نادو، نمواً قوياً في التصنيع والاستهلاك، مدعومة بمراكز الأدوية والتكنولوجيا الحيوية الراسخة ومؤسسات البحث وتوافر القوى العاملة الماهرة. المناطق الساحلية لديها إمكانية الوصول إلى مواد خام الكولاجين البحري من صناعات معالجة السمك، لكنها تواجه قيود البنية التحتية للمعالجة التي تحد من قدرة الإمداد. تشمل هذه القيود مرافق التخزين البارد غير الكافية وفجوات تقنية المعالجة وتحديات مراقبة الجودة.

تهدف سياسة BioE3 الحكومية إلى تقوية قدرات التصنيع الحيوي من خلال تطوير البنية التحتية وحوافز اعتماد التكنولوجيا وبرامج تطوير المهارات. تواجه الأسواق الريفية تحديات في شبكات التوزيع والحساسية للأسعار وفجوات الوعي، رغم أن توسع التجارة الرقمية يخلق قنوات وصول جديدة لمنتجات الكولاجين. البنية التحتية المحدودة للرعاية الصحية وإمدادات الطاقة غير المتسقة ومشاكل الوصولية الموسمية تؤثر أكثر على اختراق السوق. ومع ذلك، المبادرات الحكومية للتنمية الريفية وزيادة الاتصال المحمول ونمو خدمات الطب عن بعد تقدم فرصاً لتوسع السوق في هذه المناطق.

المشهد التنافسي

يُظهر سوق الكولاجين الهندي توحيداً معتدلاً، بتقييم 6 من 10. هيكل السوق هذا يتيح لكل من الشركات متعددة الجنسيات الراسخة والشركات المحلية الناشئة كسب حصة سوقية من خلال استراتيجيات متميزة. تستخدم الشركات الراسخة مثل GELITA الابتكارات التقنية، بما في ذلك جيلاتين RXL، لمعالجة التحديات المناخية الإقليمية، خاصة في الحفاظ على ثبات المنتج أثناء التخزين والنقل.

توجد فرص سوقية في القطاعات المتخصصة مثل إدارة الجلوكوز والكولاجين لمرضى السكري والتركيبات البحرية المشتقة من قشور وجلد السمك ومكملات تغذية الحيوانات الأليفة التي تستهدف سوق الحيوانات المرافقة المتنامي، حيث تخلق المتطلبات التنظيمية مزايا تنافسية. الشركات التي تستثمر في تعزيز التوافر الحيوي من خلال تحسين الببتيد وحلول الثبات للمناخات الاستوائية باستخدام تقنيات التغليف المتقدمة وطرق المصادر المستدامة مثل سلاسل الإمداد القابلة للتتبع، تكتسب مزايا في قطاعات السوق المتميزة.

الإطار التنظيمي لهيئة سلامة الأغذية ومعايير الأغذية في الهند (FSSAI) يفيد الشركات الراسخة مع أنظمة جودة قوية، بما في ذلك شهادات ممارسات التصنيع الجيدة (GMP) وبروتوكولات اختبار الجودة. الإشراف المحتمل من منظمة مراقبة معايير الأدوية المركزية (CDSCO) قد يوحد السوق أكثر من خلال زيادة حواجز الدخول عبر متطلبات مراقبة جودة أكثر صرامة وعمليات توثيق. الداخلون الجدد إلى السوق يطورون بدائل نباتية باستخدام بروتين البازلاء والكولاجين المشتق من التكنولوجيا الحيوية من خلال التعبير البروتيني المؤتلف، رغم أن تكاليف الإنتاج العالية والقبول المحدود للمستهلكين يقيدان حالياً الاعتماد الواسع النطاق.

قادة صناعة الكولاجين في الهند

Jellice Group

Nitta Gelatin Inc.

Gelita AG

Titan Biotech

Rousselot (Darling Ingredients)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: أعلنت شركة Nitta Gelatin India Ltd. (NGIL) عن خطة توسع بقيمة 200 كرور روبية خلال احتفالها باليوبيل الذهبي. تشمل الخطة منشأة إنتاج ببتيدات الكولاجين بقيمة 60 كرور روبية في كيرالا، والتي ستبدأ عملياتها بحلول منتصف عام 2025. هذا الاستثمار يشمل عمليات الجيلاتين وببتيدات الكولاجين لمواجهة الطلب العالمي المتزايد في قطاعات الأغذية والأدوية.

- ديسمبر 2024: نفذت شركة Lonza Capsules & Health Ingredients (CHI) خطوط تصنيع جديدة لكبسولات الجيلاتين الصلبة (HGCs) في منشآتها في ريواري، الهند، وسوتشو، الصين. بدأت الخطوط الموسعة العمل في أواخر عام 2024، مع التخطيط لطاقة إضافية للربع الثالث من عام 2025. تخدم الكبسولات تطبيقات الأدوية والمكملات الغذائية، تستوعب الحشوات الصلبة والسائلة. التوسع يحسن قدرات الإمداد الإقليمي مع تعزيز المرونة ومراقبة الجودة وخيارات التخصيص للحجم واللون.

- ديسمبر 2024: استحوذت شركة Pioneer Jellice India Pvt. Ltd. وشركة Ashok Matches & Timber Industries Pvt. Ltd. على حصة مسيطرة في شركة India Gelatine & Chemicals Ltd (IGCL). بدأ الاستحواذ بشراء 39.42% من أسهم IGCL من خلال اتفاقية شراء أسهم (SPA)، تبعها عرض مفتوح للاستحواذ على 26% إضافية من المساهمين العامين.

نطاق تقرير سوق الكولاجين في الهند

يمكن تعريف الكولاجين كالبروتين الهيكلي الذي ينتجه الجسم. يلعب الكولاجين دوراً حاسماً في هيكل ووظيفة الغضاريف والأنسجة الضامة والجلد والعظام.

يتم تقسيم سوق الكولاجين في الهند حسب الشكل والمستخدم النهائي. حسب الشكل، يتم تقسيم السوق إلى مشتق من الحيوانات ومشتق من البحر. حسب المستخدم النهائي، يتم تقسيم السوق إلى أعلاف حيوانية والعناية الشخصية ومستحضرات التجميل والأغذية والمشروبات والمكملات. يتم تقسيم قطاع الأغذية والمشروبات أكثر إلى المخبوزات والمشروبات وحبوب الإفطار والوجبات الخفيفة. بالإضافة إلى ذلك، يتم تقسيم قطاع المكملات أكثر إلى تغذية كبار السن والتغذية الطبية وتغذية الرياضة/الأداء.

تم إجراء تحجيم السوق من حيث القيمة بالدولار الأمريكي ومن حيث الحجم بالأطنان لجميع القطاعات المذكورة أعلاه.

| مشتق من الحيوانات |

| مشتق من البحر |

| مشتق من النباتات |

| جيلاتين |

| كولاجين محلل مائياً |

| كولاجين طبيعي/غير متغير طبيعياً |

| مسحوق |

| سائل |

| الأغذية والمشروبات |

| مستحضرات التجميل والعناية الشخصية |

| المكملات الغذائية |

| أخرى |

| حسب المصدر | مشتق من الحيوانات |

| مشتق من البحر | |

| مشتق من النباتات | |

| حسب نوع المنتج | جيلاتين |

| كولاجين محلل مائياً | |

| كولاجين طبيعي/غير متغير طبيعياً | |

| حسب الشكل | مسحوق |

| سائل | |

| حسب التطبيق | الأغذية والمشروبات |

| مستحضرات التجميل والعناية الشخصية | |

| المكملات الغذائية | |

| أخرى |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق الكولاجين في الهند في عام 2030؟

من المتوقع أن يصل السوق إلى 104.48 مليون دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 8.24% من عام 2025.

أي مصدر كولاجين يتوسع بأسرع وتيرة في الهند؟

الكولاجين البحري هو المصدر الأسرع نمواً، من المتوقع أن يحقق معدل نمو سنوي مركب قدره 9.28% بسبب مزايا الاستدامة والحياد الديني.

لماذا تكتسب منتجات الكولاجين المحلل مائياً شعبية؟

تقدم الأشكال المحللة مائياً ببتيدات أصغر تمتص بكفاءة أكبر، تدعم ادعاءات صحة المفاصل والجلد والأيض وتقود معدل نمو سنوي مركب قدره 8.81%.

كيف تشكل اللوائح مجال الكولاجين في الهند؟

إصلاحات وسم FSSAI والتحول المحتمل لإشراف المكملات الغذائية إلى CDSCO يشدد مراقبة الجودة، مما يفيد المصنعين الذين لديهم منشآت بدرجة GMP.

آخر تحديث للصفحة في: