حجم وحصة سوق اللقاح العلاجي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 34.25 مليار دولار أمريكي |

| حجم السوق (2030) | 61.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق اللقاح العلاجي من قبل موردور إنتيليجنس

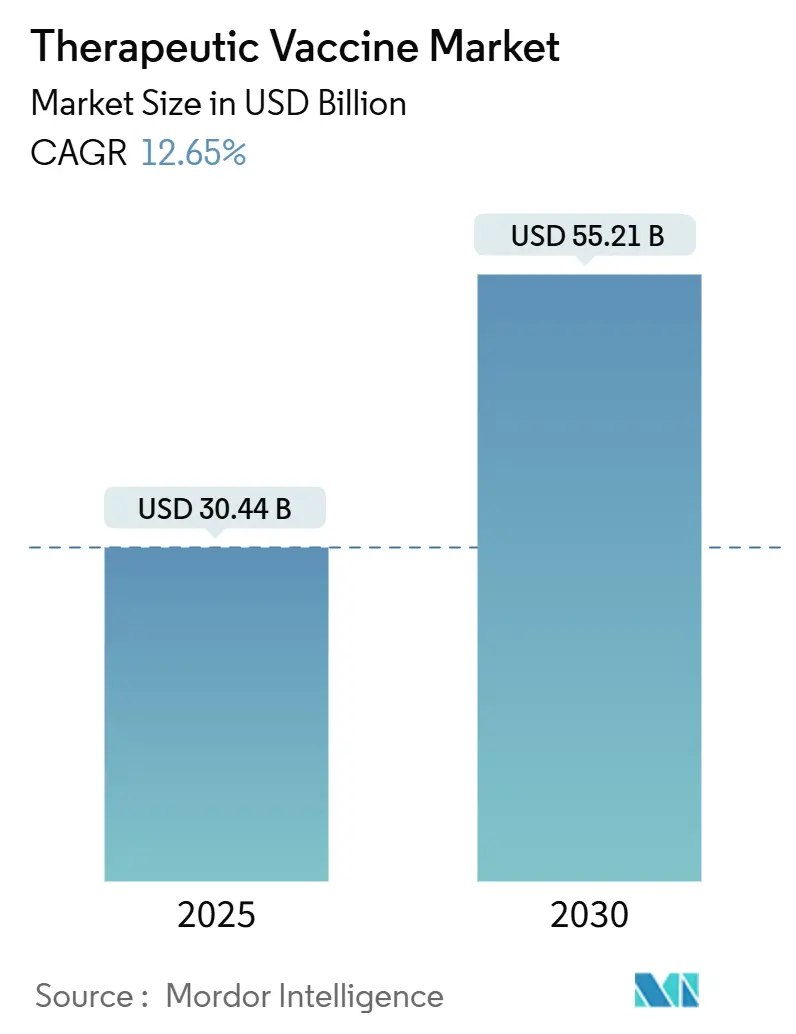

يصل سوق اللقاح العلاجي إلى 30.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يبلغ 55.21 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.65%. يتوسع الطلب مع تحول الشركات من التطعيم الوقائي نحو منصات العلاج المناعي المركزة على العلاج التي تتعامل مع الأمراض النشطة، وخاصة السرطان والالتهابات الفيروسية المزمنة. موافقات الحمض النووي الريبي المرسال الرائدة، مع اكتشاف المستضدات الجديدة المدعوم بالذكاء الاصطناعي، يقصر دورات التطوير ويحسن الدقة السريرية، مما يعزز ثقة المستثمرين ويدفع المنظمين إلى إضفاء الطابع الرسمي على المسارات المعجلة. القدرة التصنيعية المضافة خلال الجائحة تدعم الآن التوسع السريع للخطوط الأنابيبية الجديدة، بينما تقدم البرامج الحكومية مثل مشروع الجيل التالي رأس مال غير مخفف يقلل من المخاطر في المراحل المبكرة. تتراكم الميزة التنافسية للشركات التي تدمج البحث والتطوير والتصنيع السريري وتوزيع السلسلة الباردة، مما يسمح بإطلاق أسرع للأنظمة المعيارية والمخصصة عبر مؤشرات متعددة [1]إدارة الغذاء والدواء الأمريكية، موافقات طلب ترخيص بيولوجي 2024،

fda.gov.

الاستنتاجات الرئيسية للتقرير

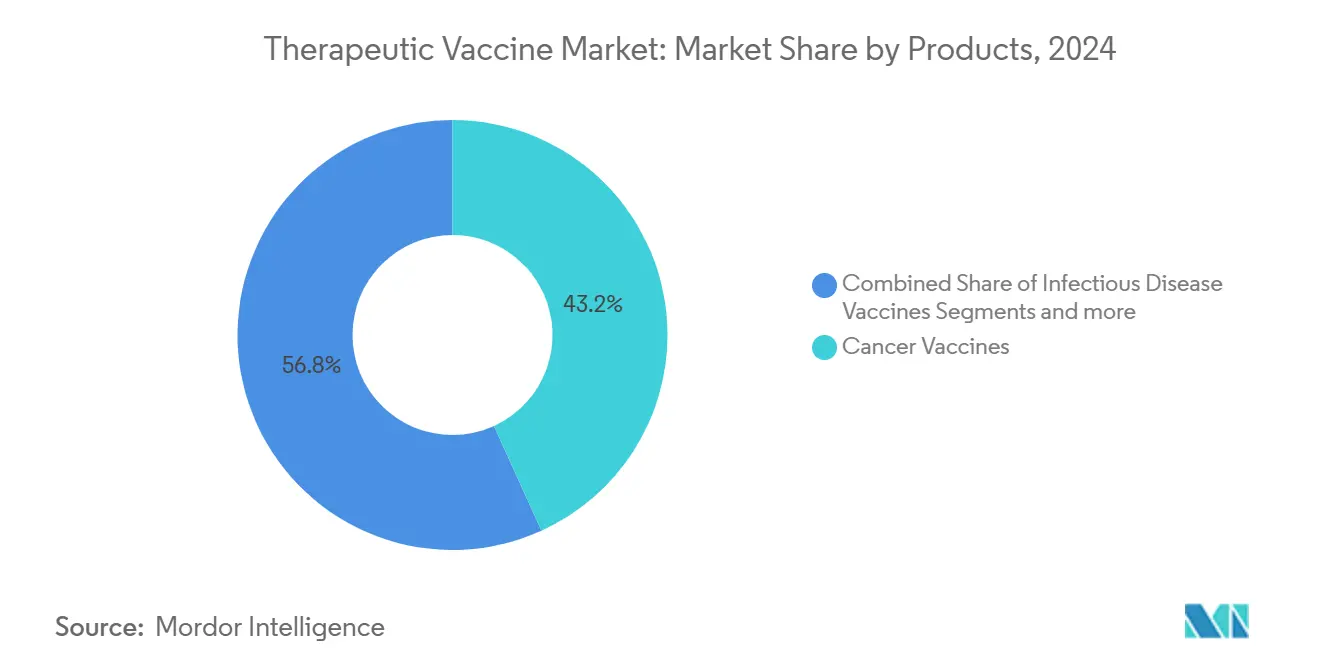

- حسب فئة المنتج، تصدرت لقاحات السرطان بنسبة 43.21% من حصة سوق اللقاح العلاجي في عام 2024؛ من المتوقع أن تتوسع المرشحات للأمراض المعدية بمعدل نمو سنوي مركب قدره 13.45% حتى عام 2030.

- حسب التكنولوجيا، احتلت المنصات الخيفية 65.34% من حصة الإيرادات لسوق اللقاح العلاجي في عام 2024، بينما سجلت الطرق الذاتية أسرع معدل نمو سنوي مركب قدره 13.44% حتى عام 2030.

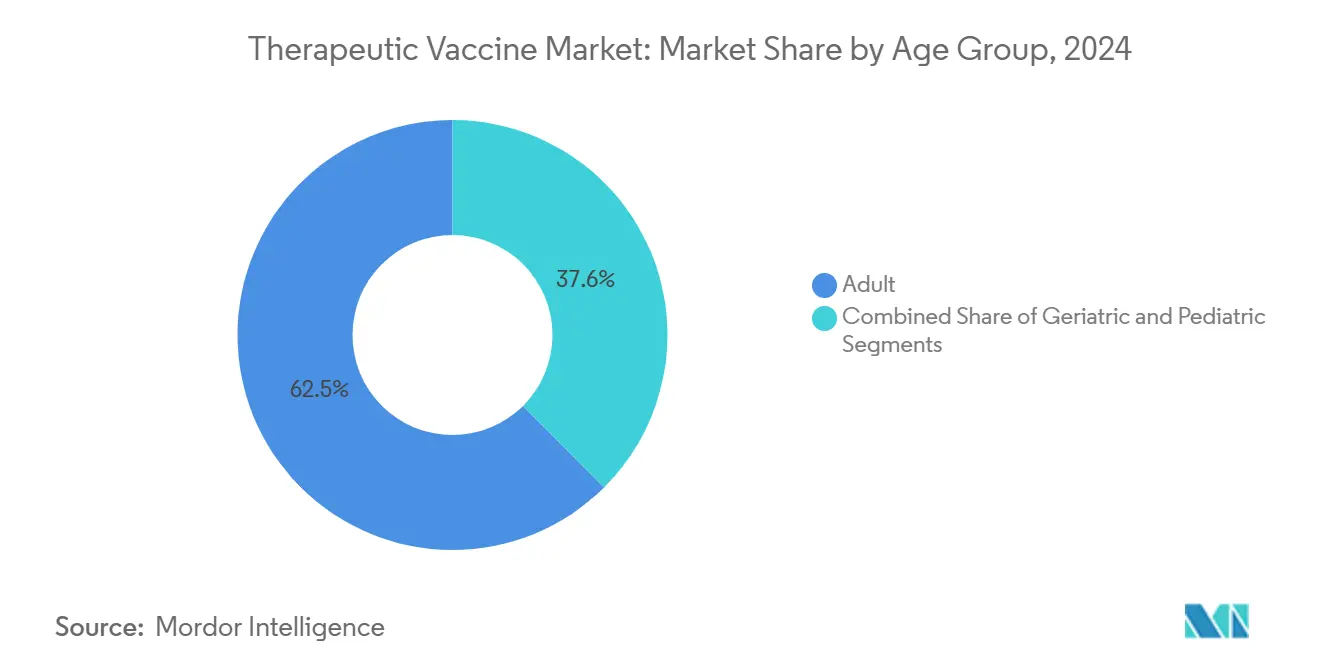

- حسب الفئة العمرية، شكل المرضى البالغون 62.45% من حجم سوق اللقاح العلاجي في عام 2024؛ التطبيقات الطب الأطفال تنمو بمعدل نمو سنوي مركب قدره 13.67% حتى عام 2030.

- حسب قناة التوزيع، سيطرت البرامج العامة على 68.91% من الطلب في عام 2024، بينما البيئات الخاصة تتقدم بمعدل نمو سنوي مركب قدره 13.34% حتى عام 2030.

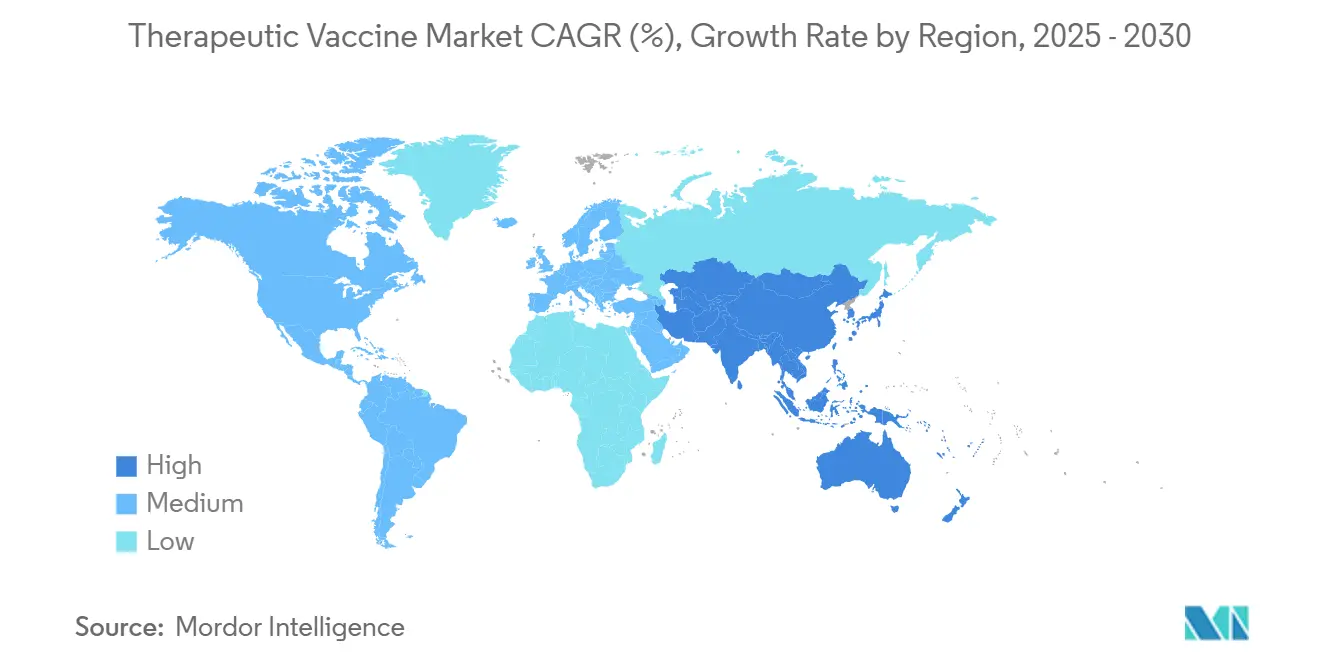

- حسب الجغرافيا، حافظت أمريكا الشمالية على قيادة الإيرادات بنسبة 41.76% في عام 2024؛ آسيا والمحيط الهادئ تظهر معدل نمو سنوي مركب قدره 13.69%، أسرع مسار إقليمي حتى عام 2030.

اتجاهات ورؤى سوق اللقاح العلاجي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة والمعدية | +2.1% | عالمي، مركز في المجتمعات المسنة عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| تكثيف التمويل الحكومي لبحث وتطوير اللقاحات | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ والأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| ازدهار شركات الأدوية/التكنولوجيا الحيوية في خطوط أنابيب لقاحات الأورام | +1.5% | عالمي، البحث والتطوير مركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| موافقات اللقاح العلاجي الرائدة القائمة على الحمض النووي الريبي المرسال | +1.2% | قيادة أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ 2 سنوات) |

| اكتشاف المستضدات الجديدة المدفوع بالذكاء الاصطناعي يسرع التخصيص | +0.8% | مراكز التكنولوجيا في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| نماذج التصنيع في المصانع الصغيرة المعيارية الموقعية | +0.6% | التبني المبكر في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة والمعدية

الشيخوخة العالمية تدفع إلى ارتفاع معدلات الإصابة بالسرطان، بينما تحافظ مسببات الأمراض المتطورة على أعباء الأمراض الفيروسية والبكتيرية. تتعامل اللقاحات العلاجية مع هذه الاحتياجات غير المُلبّاة من خلال تدريب جهاز المناعة لمكافحة المرض الموجود بدلاً من منع التعرض. الأورام والتهاب الكبد ب المزمن والهربس التناسلي المتكرر تشكل أهداف عالية الحجم حيث الاستجابات المتينة تقلل من العلاج الدوائي مدى الحياة [2]منظمة الصحة العالمية، السرطان،

who.int. تنظر السلطات الصحية العامة إلى الأنظمة العلاجية كبدائل ودية بالميزانية لمرة واحدة أو محدودة الدورات للأدوية المزمنة، مما يشجع أطر السداد التي تكافئ الإمكانات العلاجية. النتيجة هي التوسع المستدام لسوق اللقاح العلاجي عبر كل من الاقتصادات المتقدمة ومتوسطة الدخل.

تكثيف التمويل الحكومي لبحث وتطوير اللقاحات

أطلقت الولايات المتحدة مشروع الجيل التالي بمبلغ 5 مليار دولار أمريكي مخصص للمنصات من الجيل التالي، بما في ذلك التطبيقات العلاجية ما وراء الوقاية. جوائز باردا القائمة على الإنجازات تعطي الأولوية لتقنيات ثنائية الاستخدام قادرة على التحول بين الاستجابة للوباء وعلاج الأمراض المزمنة، مما يسرع بناء ممارسات التصنيع الجيدة ويقلل مخاطر التوسع. تظهر أدوات مشابهة في إطار الأفق الأوروبي، بينما تنسق سيبي توحيد التجارب السريرية العالمية التي تقصر الموافقات متعددة البلدان. الأموال العامة تقدم الآن رأس مال المرحلة المبكرة الذي تجنبه المستثمرون الخاصون تاريخياً، مما يقوي سوق اللقاح العلاجي ضد التراجعات.

ازدهار شركات الأدوية/التكنولوجيا الحيوية في خطوط أنابيب لقاحات الأورام

مثبطات نقاط التفتيش خلقت إثباتاً للمفهوم للسيطرة على السرطان بوساطة المناعة؛ اللقاحات العلاجية الآن تضخم هذه الاستجابات. كومبو الحمض النووي الريبي المرسال-4157/كيترودا من موديرنا وميرك تقدم إلى تجارب المرحلة 3 للميلانوما في عام 2025، موسعاً التطبيق إلى إعدادات الرئة والقولون والمستقيم [3]موديرنا المحدودة، موديرنا وميرك تعلنان بيانات 3 سنوات لـ mRNA-4157 (V940)،

modernatx.com. شراكات الشركات الكبيرة تقدم موارد المرحلة المتأخرة، بينما تكرر شركات التكنولوجيا الحيوية المنصة مرشحين متعددين من مكتبات مشتركة، مما يقلل المخاطر لكل أصل. هذه التوسعات في خطوط الأنابيب تعزز النمو المستدام بخانتين عشريتين داخل سوق اللقاح العلاجي.

موافقات اللقاح العلاجي الرائدة القائمة على الحمض النووي الريبي المرسال

إذن إدارة الغذاء والدواء الأمريكية لأول لقاح علاجي قائم على الحمض النووي الريبي المرسال في عام 2025 صادق على توصيل الجسيمات النانوية الدهنية والمناعية وملفات الأمان القابلة للإدارة. المرافق من عصر الوباء تتحول الآن إلى منتجات الأورام والالتهابات المزمنة، مما يقصر الوقت إلى السوق مقارنة بالمفاعلات الحيوية الجديدة. مرونة الترميز للحمض النووي الريبي المرسال تدعم التخصيص السريع وتسهل أنظمة الدمج المختلطة والمطابقة، مما يحسن النتائج الخاصة بالمرضى ويكثف التمايز التنافسي عبر سوق اللقاح العلاجي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دورة التطوير السريري كثيفة رأس المال وعالية المخاطر | -1.9% | عالمي، مضخم حيث التمويل الاستثماري نادر | طويل الأمد (≥ 4 سنوات) |

| عقبات تنظيمية صارمة متعددة السلطات القضائية | -1.3% | عالمي، تعقيد عبر الولايات المتحدة-الاتحاد الأوروبي-آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| نقص في قدرة ممارسات التصنيع الجيدة للناقل الفيروسي/البلازميد | -0.9% | عالمي، متجمع في مراكز الشركات الحيوية الكبرى | قصير الأمد (≤ 2 سنوات) |

| فشل تجارب العلاج المناعي للأورام في المرحلة المتأخرة يثبط المعنويات | -0.7% | أسواق المستثمرين العالمية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دورة التطوير السريري كثيفة رأس المال وعالية المخاطر

اللقاحات العلاجية تتطلب استثمارات متعددة السنوات وبملايين الدولارات قبل ظهور البيانات المحورية. التصنيع البيولوجي غالباً ما يلتزم بمبلغ 100 مليون دولار أمريكي قبل الموافقة، مما يجهد الميزانيات العمومية للشركات في المراحل المبكرة. التنوع المناعي يرفع معدلات الاستنزاف في المرحلة المتأخرة فوق تلك للجزيئات الصغيرة، مما يعقد نماذج التقييم ويدفع النقابات الحذرة. وبالتالي، تتباطأ بعض خطوط الأنابيب، مما يعوض جزءاً من النمو المتوقع داخل سوق اللقاح العلاجي.

عقبات تنظيمية صارمة متعددة السلطات القضائية

اللقاحات العلاجية تقع في تقاطع قوانين البيولوجيا والعلاج الخلوي والمنتجات المركبة. إرشادات إدارة الغذاء والدواء الأمريكية تستمر في التطور، بينما تحافظ وكالة الأدوية الأوروبية على قواعد علاج متقدم متميزة تختلف عن متطلبات الولايات المتحدة. الشركات يجب أن تكرر في كثير من الأحيان عمليات تدقيق الجودة لكل سلطة قضائية، مما يضخم الجداول الزمنية وتكاليف الامتثال. جهود المواءمة تتقدم لكنها تبقى غير مكتملة، مما يخفف قدرة الداخلين الأصغر على العولمة بسرعة.

تحليل القطاع

حسب المنتجات: لقاحات السرطان تقود تحول السوق

سلمت لقاحات السرطان 13.2 مليار دولار أمريكي في عام 2025، أي ما يعادل 43.21% من حجم سوق اللقاح العلاجي، مؤكدة الأورام كمرساة للتبني التجاري. القطاع يستفيد من المستضدات المتحققة والبنية التحتية القوية للعلامات الحيوية والسداد المتماشي مع مؤشرات القيمة العالية. الأنظمة المركبة مع مثبطات نقاط التفتيش تعزز متانة الاستجابة، مما يثبت مساهمة السرطان في سوق اللقاح العلاجي الأوسع. العلاجات للأمراض المعدية، رغم كونها أصغر بمبلغ 7.1 مليار دولار أمريكي، تتوسع بمعدل نمو سنوي مركب قدره 13.45% مع تقدم مرشحي التهاب الكبد ب المزمن والهربس. فئات المناعة الذاتية والعصبية تبقى ناشئة لكنها حاسمة لتنويع خطوط الأنابيب، مما يجذب مطوري المنصات الحريصين على الاستفادة من التصنيع المشترك ومنحنيات التعلم التنظيمية. إجمالاً، السلال المتنوعة للمنتجات تقلل مخاطر المحفظة وتساعد في الحفاظ على التوسع طويل الأمد داخل صناعة اللقاح العلاجي.

التأثير الثانوي هو إعادة تخصيص دولارات الاستثمار الاستثماري نحو اللقاحات العكسية ومحفزة التسامح، التي تستهدف أمراضاً مثل التصلب المتعدد حيث العلاجات الموجودة تدير الأعراض فقط. مشاريع عصبية-بما في ذلك لقاحات تاو وألفا-سينوكلين-تتقدم عبر تجارب المرحلة المتوسطة، مما يعزز الثقة في أن العلاج المناعي يمكنه معالجة اضطرابات تراكم البروتين. معاً هذه الديناميات تحافظ على شهية المستثمرين، تسرع ترجمة العلم، وتزيد نسبة الإيرادات المشتقة من مؤشرات غير الأورام بنهاية العقد.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: المنصات الخيفية تهيمن رغم النمو الذاتي

البنيات الخيفية ولدت 19.9 مليار دولار أمريكي في عام 2025، أي ما يعادل 65.34% من حجم سوق اللقاح العلاجي، بسبب الصيغ الموحدة والجاهزة التي تبسط التوزيع. اقتصادياتها الحجمية تنتج تكلفة أقل لكل جرعة وإطلاق دفعة أسرع، جذابة للمناقصات العامة الكبيرة. الطرق الذاتية، مع ذلك، تسجل معدل نمو سنوي مركب قدره 13.44% حتى عام 2030 مع تقليص التسلسل وأتمتة التصنيع لأوقات التسليم. المستضدات الجديدة الخاصة بالمرضى تحسن الدقة، خاصة في الأورام الصلبة، مما يحقق معدلات استجابة موضوعية أعلى تبرر التسعير المتميز. تظهر الهياكل الهجينة: نوى جسيمات نانوية دهنية مشتركة مقترنة بإدراجات الحمض النووي الريبي المرسال الفردية، وبالتالي توازن القابلية للتوسع والتخصيص. مع تحسين خوارزميات الذكاء الاصطناعي أكثر لاختيار الحاتمة، من المتوقع أن تزيد الصيغ الذاتية و"شبه المخصصة" حصتها من سوق اللقاح العلاجي.

تقارب المنصة يعزز أيضاً الرشاقة التشغيلية. المرافق الآن تستضيف أجنحة متعددة الأوضاع قادرة على التبديل بين تشغيل الحمض النووي البلازميدي والحمض النووي الريبي المرسال ووحدة البروتين الفرعي داخل نفس البصمة للغرفة النظيفة. هذه المرونة تقلل القدرة العاطلة وتدعم اقتصاديات التصنيع الرشيقة، السمات التي ستكون ضرورية مع تصبح خطوط الأنابيب متخصصة أكثر بالمؤشرات.

حسب الفئة العمرية: تطبيقات البالغين تدفع الطلب الحالي

البالغون ولدوا 62.45% من إيرادات عام 2024 مع انحياز انتشار السرطان والعبء الفيروسي المزمن نحو المجتمعات الأكبر سناً. سياسات الدافعين تفضل اللقاحات العلاجية التي تقلل الأنظمة المضادة للفيروسات أو المثبطة للمناعة مدى الحياة، مما يعزز امتصاص البالغين. أحجام الأطفال تبقى أصغر لكنها تتوسع بمعدل نمو سنوي مركب قدره 13.67%، مدعومة بالحوافز التنظيمية والتركيز على الأمراض النادرة والقبول المتزايد من الوالدين للعلاجات المعدلة للمناعة لحالات مثل الورم الدبقي الطفلي. علم تركيب المستحضرات يصمم قوة المساعد وتكرار الجرعات لتطوير أنظمة المناعة، متغلباً على المخاوف التاريخية للسلامة وموسعاً سوق اللقاح العلاجي.

البحث الموازي يستكشف التركيبات المستهدفة للمسنين التي تهدف للتغلب على شيخوخة المناعة. الجسيمات النانوية الدهنية المعززة بالسيتوكين والأنظمة عالية الجرعة تسعى لاستعادة نشاط الخلايا التائية، مما يفتح المجال لقطاعات طلب جديدة مع شيخوخة المجتمعات أكثر عبر دول منظمة التعاون الاقتصادي والتنمية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: القطاع العام يحافظ على السيطرة

البرامج العامة، بشكل أساسي خدمات الصحة الحكومية وكيانات المشتريات متعددة الأطراف، حصلت على 68.91% من الجرعات في عام 2024، مستفيدة من أصول السلسلة الباردة المركزية وقوة الشراء بالجملة. تبقى محورية للمؤشرات عالية الانتشار مثل التهاب الكبد ب، حيث الوصول الواسع يعوض التسعير المنخفض لكل جرعة. المرافق الخاصة، بما في ذلك عيادات الأورام المتخصصة ومراكز الطب المخصص، تنمو بمعدل نمو سنوي مركب قدره 13.34% مع تطلب الأنظمة الذاتية والمركبة لوجستيات فردية. خيارات التسريب المنزلي تحت التحقيق، مما يشير لتنويع مستقبلي لنماذج التوزيع والتوسع التدريجي لسوق اللقاح العلاجي.

هياكل الشراكة تتطور وفقاً لذلك. المصنعون يوردون الدافعين العامين تحت حسومات قائمة على الحجم بينما ينشرون برامج الممرضة المختصة داخل المراكز الخاصة لتنسيق جمع الخلايا والجرعات الموقعية. النظام البيئي الهجين الناتج يحافظ على الوصول العادل بينما يمكن العلاجات المخصصة عالية الهامش.

تحليل الجغرافيا

ساهمت أمريكا الشمالية بنسبة 41.76% من الإيرادات العالمية في عام 2024 على قوة تسميات إدارة الغذاء والدواء الأمريكية الاختراقية والتمويل المركز للاستثمار الاستثماري وشبكات التسجيل السريع. منح مشروع الجيل التالي وباردا تحافظ على مراكز الأكاديمية-الصناعة من بوسطن إلى سان دييغو، بينما التوسعات مثل مصنع ميرك بقيمة مليار دولار أمريكي في دورهام وترقية فايزر بقيمة 465 مليون دولار أمريكي في كالامازو تخلق قدرة تعبئة وإنهاء فائضة. أطر السداد تشجع التبني المبكر، مثالية بقواعد التغطية الانتقالية لمراكز خدمات الرعاية الطبية والخدمات الطبية للمنتجات الاختراقية المعتمدة من إدارة الغذاء والدواء الأمريكية.

أوروبا تتبع باتحادات عامة-خاصة جوهرية ومنح الأفق الأوروبي توجه البحث التحويلي. برامج وكالة الأدوية الأوروبية برايم والموافقة المشروطة تتماشى مع تجارب التسعير القائم على القيمة في ألمانيا وفرنسا، مما يمكن دخول السوق المبكر للمؤشرات عالية الحاجة. المرافق مثل مركز الحمض النووي الريبي المرسال لواكر بقيمة 100 مليون يورو في هالي تعزز أمن الإمداد القاري. مع ذلك، مفاوضات الدافعين الوطنية المجزأة يمكن أن تؤخر الوصول الموحد، مما يخفف الامتصاص نسبة لأمريكا الشمالية.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 13.69% حتى عام 2030، مرساة بتحديث التنظيم الصيني وميزة التكلفة التصنيعية. التكنولوجيا الحيوية المحلية تستفيد من ربط البراءة للتطوير المشترك مع الشركات الغربية، بينما حرم منظمة التطوير والتصنيع التعاقدي الجديدة في سنغافورة وكوريا الجنوبية تزود العملاء العالميين. الديموغرافي المسن في اليابان والسداد المتميز لرعاية الأورام يرفع أسعار الوحدة، مما يعوض النمو الأبطأ للحجم. الحكومات الإقليمية تمول أيضاً ترقيات السلسلة الباردة، موسعة القدرة لكل من الأسواق المحلية والتصدير ومعززة التأثير المتزايد لآسيا والمحيط الهادئ في سوق اللقاح العلاجي.

المشهد التنافسي

المجال مجزأ بشكل معتدل، مع سيطرة أكبر خمس شركات على ما يقدر بـ 45% من إيرادات عام 2024. الشركات الصيدلانية الكبيرة-بما في ذلك ميرك وجي إس كي وفايزر-تطور مشتركاً خطوط أنابيب الحمض النووي الريبي المرسال والناقل الفيروسي مع التكنولوجيا الحيوية المنصة، مبادلة مدفوعات الإنجاز لتقاسم الأرباح اللاحقة. التكامل العمودي يكثف: الشركات تؤمن ملكية فكرية للجسيمات النانوية الدهنية، تؤمن إمداد البلازميد، وتقتني منظمات التطوير والتصنيع التعاقدي المتخصصة، عازلة الهوامش ومضمنة توفر الفسحة أثناء الطلب المرتفع.

المختصون في التكنولوجيا الحيوية يميزون من خلال خوارزميات اختيار المستضد المملوكة والتوصيل المدعوم بالأجهزة، مثل رقع الكهربة التي ترفع الامتصاص الخلوي. الداخلون الأصليون للذكاء الاصطناعي يشاركون مبكراً مع شركات التشخيص لمطابقة اللقاحات بعبء الطفرة التومورية، خالقين أنظمة بيئية علاجية شاملة. في الوقت نفسه، الانفصالات الأكاديمية تزود كيميات مساعدة جديدة، مرخصة غالباً إلى الشركات الكبيرة للتوزيع العالمي. موافقة إدارة الغذاء والدواء الأمريكية على أنكتيفا مع بي سي جي لسرطان المثانة في عام 2025 تصادق على الأنظمة التآزرية، مشجعة التحالفات عبر الشركات.

قوة التسعير تتفاوت حسب المؤشر. الأورام تأمر سداد متميز، بينما العلاجات للأمراض المعدية تعتمد على الحجم. الشركات وبالتالي توازن المحافظ، مثبتة استقرار التدفق النقدي بينما تسعى برامج مخصصة عالية المخاطر وعالية العائد. من المتوقع استمرار الاندماج والاستحواذ مع ملء الشركات الراسخة فجوات التكنولوجيا وتوحيد عقد التصنيع، دافعة سوق اللقاح العلاجي نحو تركيز أعلى بحلول عام 2030.

قادة صناعة اللقاح العلاجي

شركة فيو فارماسيوتيكالز كوربوريشن

شركة جي إس كي المحدودة

شركة ميرك وشركاه المحدودة

شركة فايزر المحدودة

شركة أجينوس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: المرضى المصابون بسرطان الجلد المتقدم في إنجلترا سيدخلون تجارب للقاح الحمض النووي غير الإبري iSCIB1+، جزء من برنامج خدمة الصحة الوطنية الموسع لتسريع تقييم اللقاح العلاجي.

- مارس 2025: فتحت ميرك مرفق إنتاج لقاح مخصص لدعم خط أنابيب اللقاح العلاجي الموسع، مضيفة قدرة لتخفيف القيود على مستوى الصناعة.

- يونيو 2024: دشنت واكر مركز كفاءة الحمض النووي الريبي المرسال في هالي، ألمانيا، مستثمرة أكثر من 100 مليون يورو لتمكين إنتاج سنوي يزيد عن 200 مليون جرعة.

- فبراير 2024: بدأت هيلمهولتز ميونيخ والشركاء تجربة المرحلة الأولى لـ TherVacB، لقاح علاجي يستهدف التهاب الكبد ب المزمن، لتقييم السلامة والمناعية في المتطوعين الأصحاء.

نطاق تقرير سوق اللقاح العلاجي العالمي

حسب نطاق التقرير، يطبق اللقاح العلاجي بعد حدوث العدوى أو المرض لحث المناعة المضادة للفيروسات وتغيير مسار المرض. اللقاحات العلاجية تستخدم لعلاج الأمراض لأنها، بدلاً من التطعيم للحماية المستقبلية من المرض، تعمل مع نظام المناعة الخاص بالمريض لمحاربة العدوى. سوق اللقاح العلاجي مقسم حسب المنتجات (لقاحات أمراض المناعة الذاتية، لقاحات الأمراض العصبية، لقاحات السرطان، لقاحات الأمراض المعدية، ومنتجات أخرى)، التكنولوجيا (اللقاحات الخيفية واللقاحات الذاتية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يعرض القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| لقاحات أمراض المناعة الذاتية |

| لقاحات الأمراض العصبية |

| لقاحات السرطان |

| لقاحات الأمراض المعدية |

| منتجات أخرى |

| اللقاحات الخيفية |

| اللقاحات الذاتية |

| البالغون |

| الأطفال |

| المسنون |

| العامة |

| الخاصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتجات | لقاحات أمراض المناعة الذاتية | |

| لقاحات الأمراض العصبية | ||

| لقاحات السرطان | ||

| لقاحات الأمراض المعدية | ||

| منتجات أخرى | ||

| حسب التكنولوجيا | اللقاحات الخيفية | |

| اللقاحات الذاتية | ||

| حسب الفئة العمرية | البالغون | |

| الأطفال | ||

| المسنون | ||

| حسب قناة التوزيع | العامة | |

| الخاصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق اللقاحات العلاجية؟

السوق مقدر بـ 30.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 55.21 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يقود أكبر إيرادات؟

لقاحات السرطان تقود بحصة سوق 43.21% في عام 2024 بسبب التحقق السريري القوي والطلب العالي للأورام.

أي منطقة تتوسع بأسرع وتيرة؟

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب قدره 13.69% حتى عام 2030، مدفوعة بالمزايا التصنيعية والتحديث التنظيمي.

أي تكنولوجيا تحتل الحصة الأكبر؟

المنصات الخيفية تسيطر على 65.34% من إيرادات عام 2024، رغم أن الصيغ الذاتية تنمو بسرعة أكبر بمعدل نمو سنوي مركب قدره 13.44%.

كيف تؤثر الحكومات على نمو السوق؟

البرامج مثل مشروع الجيل التالي بقيمة 5 مليار دولار أمريكي تمول منصات الجيل التالي، مما يقلل المخاطر في المراحل المبكرة ويسرع التسويق.

ما هي التحديات الرئيسية التي تواجه الشركات؟

المتطلبات الرأسمالية العالية واللوائح المعقدة متعددة المناطق والقدرة المحدودة للناقل ممارسات التصنيع الجيدة تستمر في كبح توقعات النمو قريب الأمد.

آخر تحديث للصفحة في: