حجم وحصة سوق التبريد بالغمر في مراكز البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

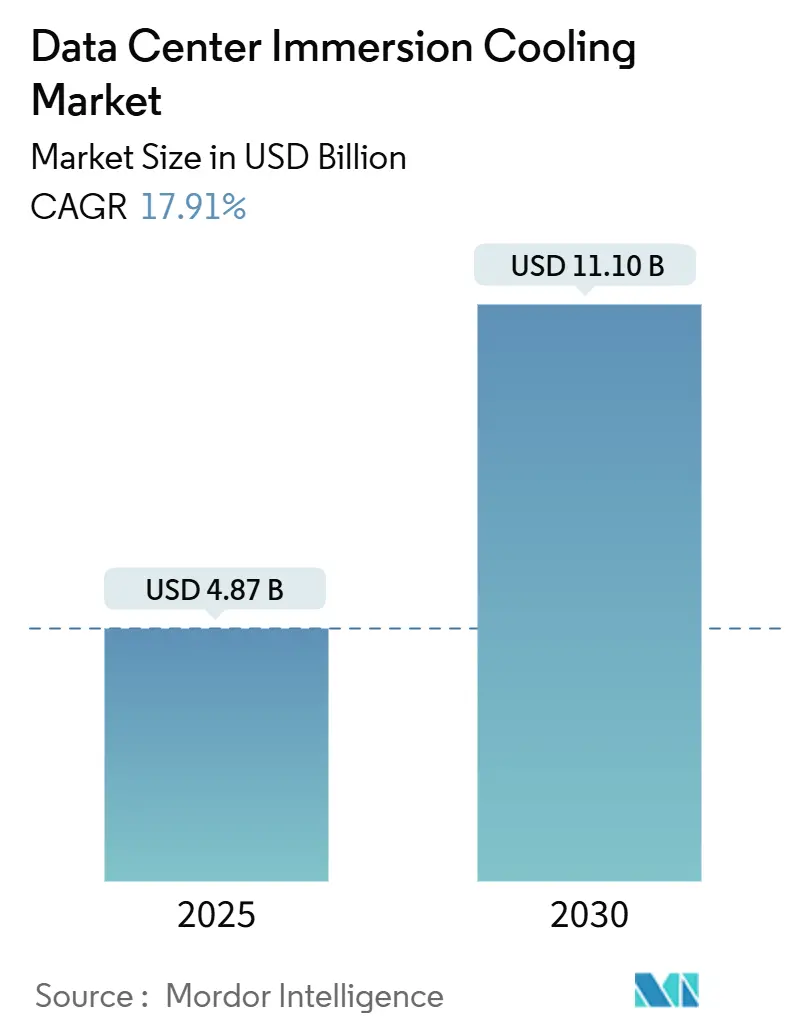

| حجم السوق (2025) | 4.87 مليار دولار أمريكي |

| حجم السوق (2030) | 11.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.91% CAGR |

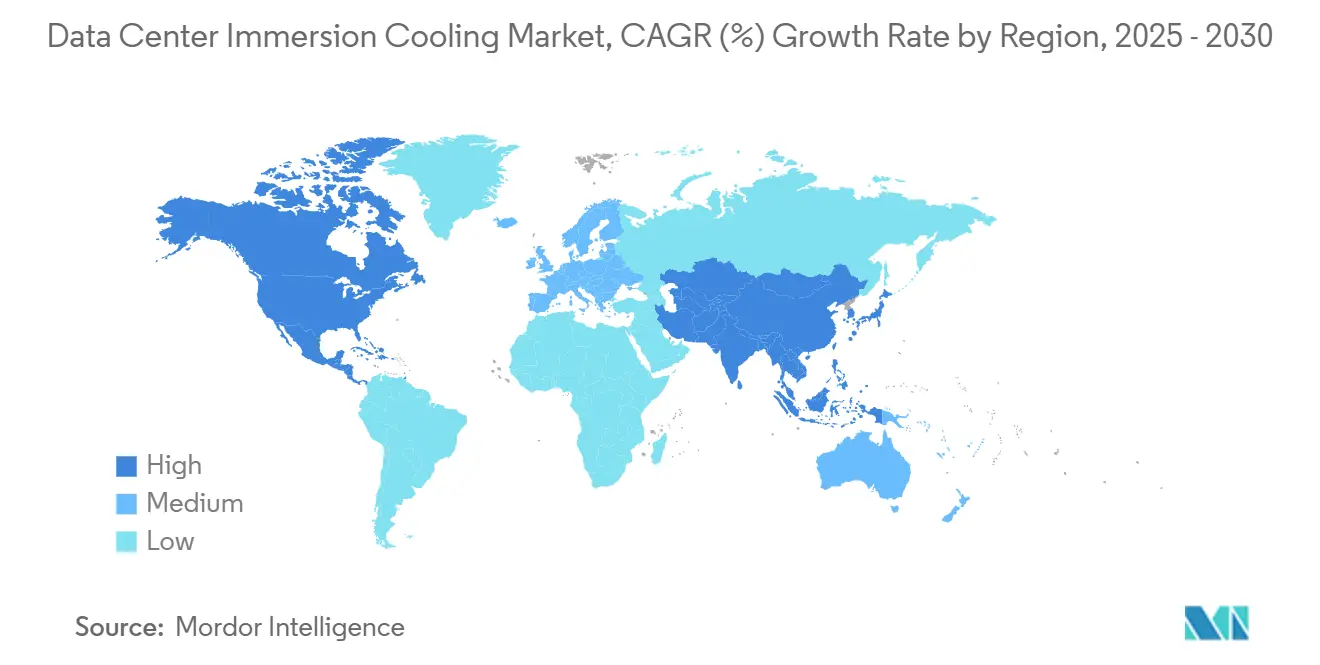

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

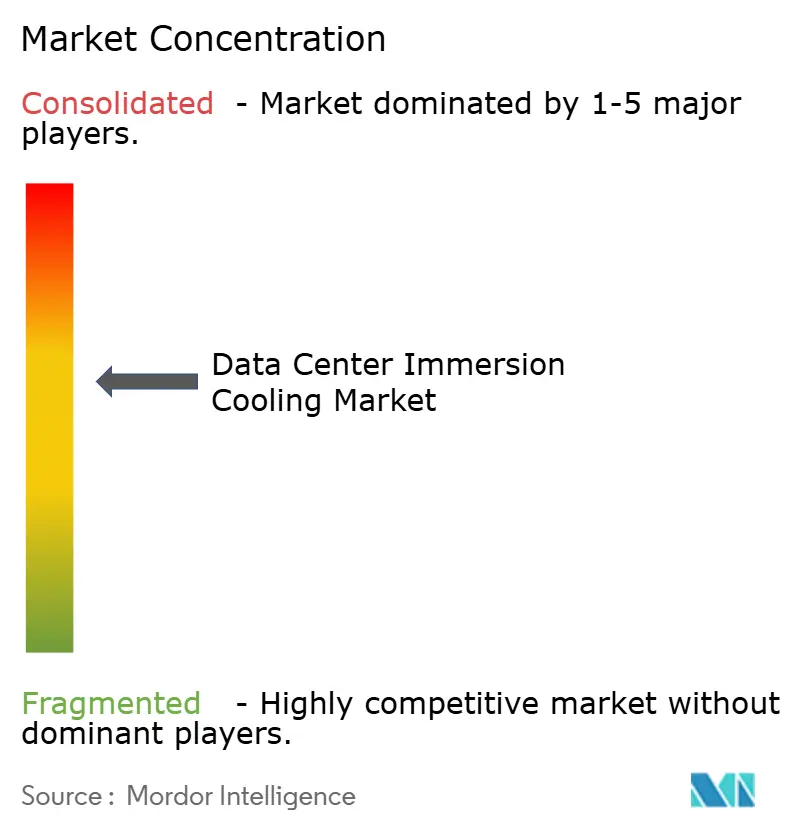

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التبريد بالغمر في مراكز البيانات من قِبل Mordor Intelligence

تبلغ قيمة سوق التبريد بالغمر في مراكز البيانات 4.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.10 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 17.91%. يعكس هذا الارتفاع السريع استجابة الصناعة لارتفاع كثافات الطاقة في الرفوف المدفوعة بأحمال عمل الذكاء الاصطناعي والتعلم الآلي التي تتجاوز بانتظام 50 كيلووات لكل رف. ينظر المشغلون إلى تكنولوجيا الغمر كطريق للحفاظ على الأداء وتقليل بصمة المرافق والامتثال للقيود القادمة على المبردات المعتمدة على PFAS. تعتبر أمريكا الشمالية محور التبني من خلال عمليات النشر على مستوى الإنتاج من قِبل موفري الحوسبة السحابية فائقة النطاق، بينما تظهر آسيا والمحيط الهادئ أسرع نمو حيث تتصدر اليابان والصين وكوريا الجنوبية مجموعات الذكاء الاصطناعي المبردة بالسوائل. على الجانب التكنولوجي، تحتفظ الأنظمة أحادية الطور بالحصة الأكبر بسبب ألفة التركيب، لكن التصميمات ثنائية الطور تفوز بمشاريع تجريبية حيث تكون الكثافة الشديدة والهياكل الخالية من المضخات أمراً أساسياً.

النقاط الرئيسية للتقرير

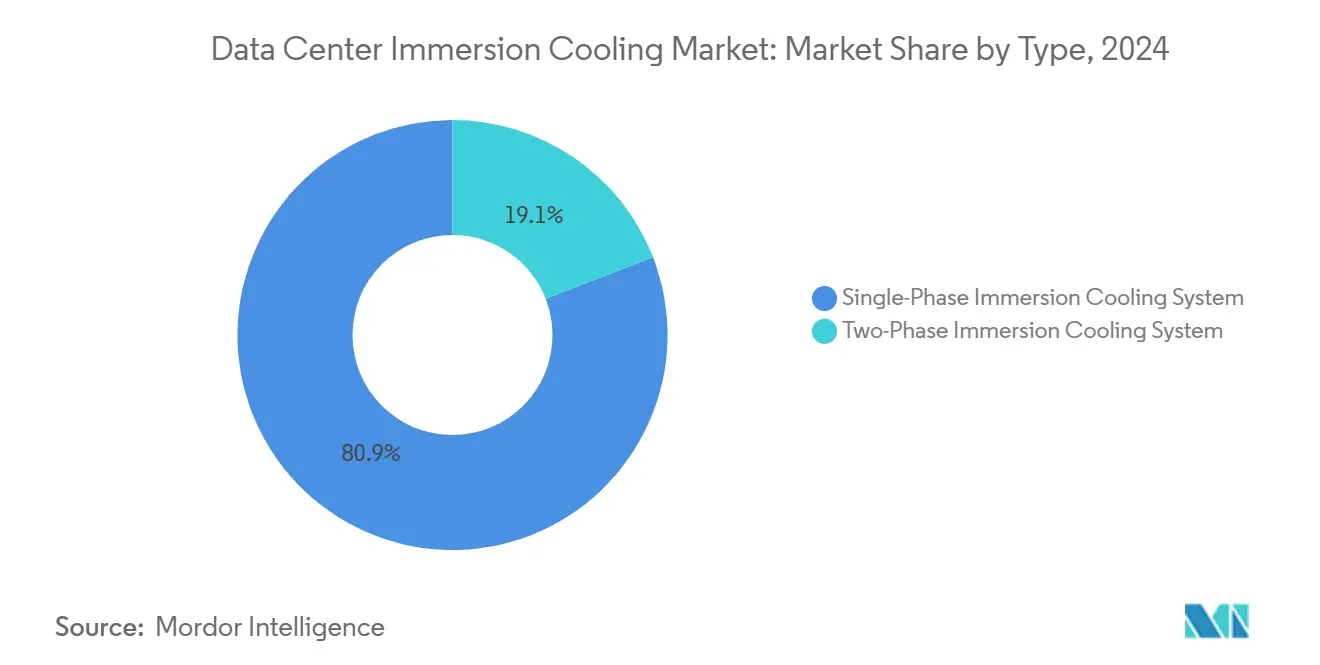

- حسب التكنولوجيا، استحوذت الأنظمة أحادية الطور على 80.9% من حصة سوق التبريد بالغمر في مراكز البيانات في عام 2024؛ ومن المتوقع أن تتوسع الأنظمة ثنائية الطور بمعدل نمو سنوي مركب قدره 21.6% حتى 2030.

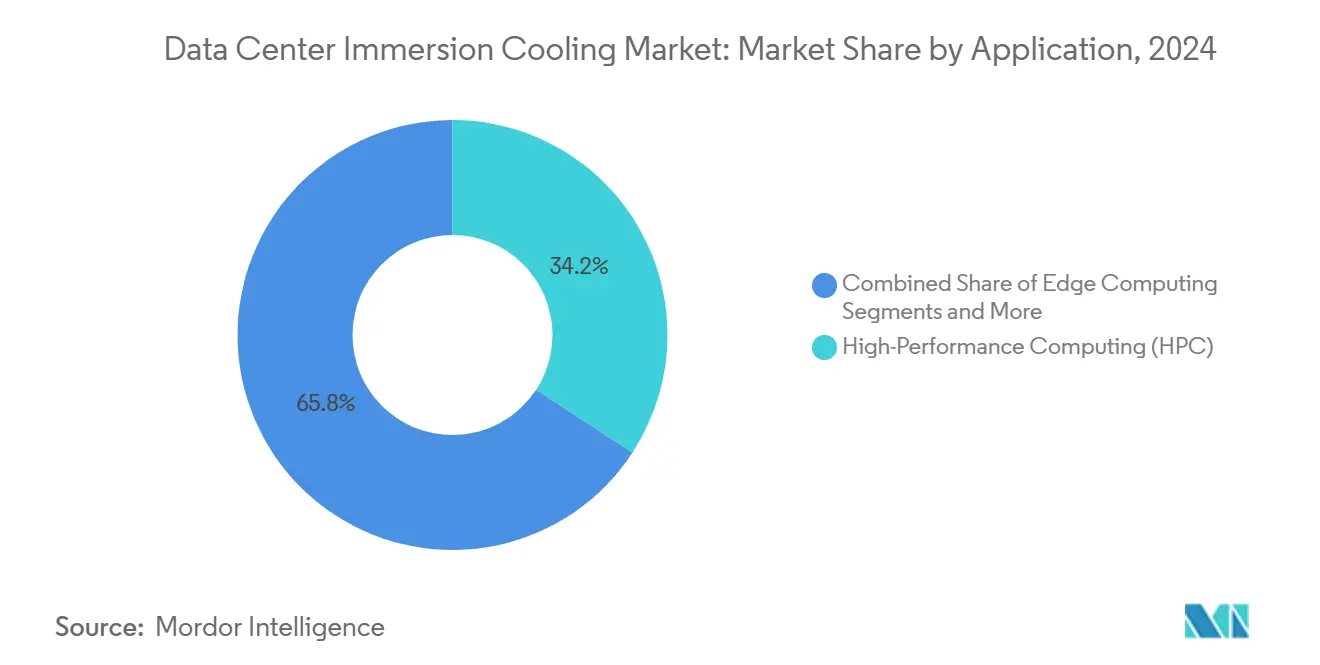

- حسب التطبيق، استحوذت الحوسبة عالية الأداء على 34.2% من حصة الإيرادات في عام 2024، بينما من المتوقع أن يتسارع تدريب الذكاء الاصطناعي/التعلم الآلي بمعدل نمو سنوي مركب قدره 26.9% حتى 2030.

- حسب نوع مركز البيانات، مثلت المرافق فائقة النطاق والمبنية ذاتياً 52.9% من حجم سوق التبريد بالغمر في مراكز البيانات في عام 2024؛ تُظهر مواقع المؤسسات والحوسبة الطرفية أسرع مسار بمعدل نمو سنوي مركب قدره 20.7%.

- حسب سائل التبريد، تصدرت الهيدروكربونات الاصطناعية بحصة 41.2% في عام 2024؛ ومن المتوقع أن تنمو تركيبات الزيت المعدني بمعدل نمو سنوي مركب قدره 18.4%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة سوقية 44.8% في عام 2024؛ تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 19.6% حتى 2030.

اتجاهات ورؤى سوق التبريد بالغمر في مراكز البيانات العالمي

تحليل تأثير المحركات

| المحرك | التأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار مراكز البيانات فائقة النطاق | +4.2% | عالمي، مُركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ارتفاع كثافات الطاقة في الرفوف من أحمال عمل الذكاء الاصطناعي/التعلم الآلي | +5.8% | عالمي، بقيادة أمريكا الشمالية والصين | قصير المدى (≤ سنتان) |

| مكاسب متفوقة في كفاءة الطاقة و PUE مقارنة بالتبريد الهوائي | +3.1% | عالمي، الأقوى في أوروبا بسبب اللوائح | متوسط المدى (2-4 سنوات) |

| الدفع التنظيمي نحو المبردات الخالية من PFAS والقائمة على الأحياء | +2.4% | أوروبا وأمريكا الشمالية، التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| توسع مراكز البيانات الصغيرة الطرفية لشبكات 5G/إنترنت الأشياء | +1.8% | نواة آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| إطلاق حزم سيليكون جاهزة للغمر أكبر من 1 كيلووات TDP | +3.2% | عالمي، مُركز في مراكز التصنيع المتقدمة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انتشار مراكز البيانات فائقة النطاق

الطلب المتزايد على خدمات الذكاء الاصطناعي التوليدي يجبر موفري الحوسبة السحابية الرائدين على إنشاء مواقع فائقة النطاق جديدة غالباً ما تستهدف كثافات رفوف تزيد عن 100 كيلووات. يوضح استخدام غوغل لحاويات TPU المبردة بالغمر كيف تعمل الموفرين الكبار على توحيد تقنيات السوائل لتقليل متطلبات العقارات ونفقات رأس المال لتوسع البناء. قامت مايكروسوفت بالتحقق من صحة خزانات ثنائية الطور للإنتاج في حرم كوينسي، واشنطن، مشيرة إلى سهولة تدرج الكثافة ومقاييس إجمالي التكلفة والملكية المواتية. عند تطبيقه على مستوى المحفظة، يمكّن التبريد بالغمر المشغلين من ضغط 10-15 × المزيد من الحوسبة في نفس البصمة، مما يترجم مباشرة إلى وقت أسرع للإيرادات لخدمات الذكاء الاصطناعي. تبقى القدرة على دفع استخدام أعلى من كل قدم مربع أقوى رافعة اقتصادية تحفز التبني فائق النطاق.

ارتفاع كثافات الطاقة في الرفوف من أحمال عمل الذكاء الاصطناعي/التعلم الآلي

تُظهر البيانات الميدانية من مواقع KDDI المحكمة أن التبريد بالغمر أحادي الطور يقطع سحب طاقة رف الخادم بنسبة 43% بينما يحقق PUE أقل من 1.07. يستغل المشغلون في المواقع المقيدة بالطاقة مثل هذه التوفيرات لتعويض ارتفاع تعريفات الكهرباء وضرائب الكربون. تواجه المرافق الأوروبية توجيه كفاءة الطاقة في الاتحاد الأوروبي المنصوص عليه لتقليل استخدام الطاقة بنسبة 11.7% بحلول 2030؛ قدرة الغمر على الوصول لقيم PUE أقل من 1.1 توفر مساراً عملياً للامتثال.[1]المديرية العامة للطاقة، "مراجعة توجيه كفاءة الطاقة 2024،" المفوضية الأوروبية، europa.eu تظهر فوائد إضافية على مستوى الخادم، حيث تترجم الترددات العالية المستدامة إلى المزيد من الحوسبة لكل واط.

الدفع التنظيمي نحو المبردات الخالية من PFAS والقائمة على الأحياء

تشريعات الحد من PFAS تسرّع التحول نحو الهيدروكربونات والمواد العازلة المشتقة من الأحياء. سائل BioLife من TotalEnergies، المطور مع Green Revolution Cooling، يوفر قابلية التحلل الحيوي المعتمدة ISCC PLUS دون التضحية بالأداء الحراري. تقدم خط منتجات CompuZol من Lubrizol خلائط هيدروكربونات اصطناعية محسنة لمجموعات GPU بينما تلبي معايير توافق المواد.[2]روب سوان، "سوائل CompuZol عالية الأداء للتبريد بالغمر،" Lubrizol، lubrizol.comالموردون الذين يتماشون بسرعة مع هذه القواعد يؤمنون حصة طويلة المدى، بينما يواجه المشغلون المعتمدون على السوائل المفلورة التراثية تكاليف التحديث وعدم اليقين في سلسلة التوريد.

توسع مراكز البيانات الصغيرة الطرفية لشبكات 5G/إنترنت الأشياء

شركات الاتصالات والشركات الصناعية تنشر وحدات صغيرة قريباً من المستخدمين النهائيين لتلبية أهداف زمن استجابة 5G. في المناطق ذات البنية التحتية المحدودة لتكييف الهواء أو المناخات العدائية، تمكّن الخزانات أحادية الطور المحكمة العقد الطرفية المستقلة التي تعمل بدون محطات المياه المبردة. المشاريع التجريبية المبكرة عبر جنوب شرق آسيا توضح أن أنظمة الغمر يمكنها النجاة من الغبار والرطوبة وتقلبات درجات الحرارة التي تشل الرفوف التقليدية المبردة بالهواء.

تحليل تأثير القيود

| القيد | التأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رؤوس الأموال المرتفعة والتكاليف المقدمة لإعادة تصميم المرافق | -3.8% | عالمي، حاد بشكل خاص في سيناريوهات التحديث | قصير المدى (≤ سنتان) |

| المعايير المجزأة وثغرات قابلية التشغيل البيني للبائعين | -2.1% | عالمي، الأكثر وضوحاً في البيئات متعددة البائعين | متوسط المدى (2-4 سنوات) |

| مخاطر سلسلة التوريد للمواد العازلة المفلورة | -1.9% | عالمي، مُركز في المناطق التابعة لـ PFAS | متوسط المدى (2-4 سنوات) |

| مخاوف توافق المواد التي تبطل الضمانات | -1.4% | عالمي، حرج بشكل خاص في نشر المؤسسات | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

المعايير المجزأة وثغرات قابلية التشغيل البيني للبائعين

رغم أن ASHRAE و TIA أصدروا توجيهات، إلا أن تنسيقات الموصلات المختلفة وبروتوكولات المستشعرات وكيمياء المبردات لا تزال تعيق الشراء متعدد البائعين.[3]اللجنة التقنية 9.9، "إرشادات التبريد السائل لمراكز معدات Datacom،" ASHRAE، ashrae.org مواصفات الغمر في مشروع Open Compute تكتسب زخماً، لكن حتى ظهور ممارسات السلامة والصيانة الموحدة، يخاطر المشغلون بالتحبس في نظم الملكية التي تعيق الترقيات أو التوسعات المستقبلية.

رؤوس الأموال المرتفعة والتكاليف المقدمة لإعادة تصميم المرافق

نشر الغمر الشامل يتطلب خزانات متخصصة ودعامات تحمل الأحمال وأنظمة كشف التسرب ومعدات معالجة المبردات التي تدفع مجتمعة تكاليف تركيب كل رف إلى ما يزيد عن 50,000 دولار أمريكي، تقريباً ثلاثة أضعاف نظام هوائي معادل. تحديث المواقع النشطة يُضاعف التعقيد لأن مجاري الأرضيات وصواني الكابلات ومسارات الطاقة يجب إعادة توجيهها مع الحفاظ على وقت التشغيل. بالنسبة للعديد من مالكي المواقع البنية، تصبح استراتيجية الهجرة التدريجية أو البناء الأخضر الطريق الوحيد القابل للتطبيق، مما يؤخر التبني قريب المدى.

تحليل القطاعات

حسب النوع: الأنظمة ثنائية الطور تقود الابتكار

هيمنت الأنظمة أحادية الطور على 2024 بحصة 80.9%؛ ومع ذلك، من المتوقع أن تنمو التصميمات ثنائية الطور بنسبة 21.6% سنوياً حتى 2030. يعكس هذا التسارع إزالة التدفق الحراري المتفوقة من خلال الغليان منخفض الضغط، مما يسمح للمكثفات السلبية برفض الحرارة بدون مضخات أو حلقات ثانوية. نشر مايكروسوفت في كوينسي يُبرز كيف تحافظ خزانات تغيير الطور على رفوف 100 كيلووات في الإنتاج.

في المشاريع التجريبية للمؤسسات، يفضل المشغلون حلول أحادية الطور لسهولة الصيانة وسلاسل التوريد الراسخة، خاصة حيث توفر الزيوت المعدنية أو الهيدروكربونات الاصطناعية لزوجة قابلة للتنبؤ وتوافق مكونات واسع. لكن مصانع الذكاء الاصطناعي المبنية على أحدث وحدات GPU بقدرة 1 كيلووات تختار بشكل متزايد إعدادات ثنائية الطور للقضاء على إخفاقات المضخات والاستفادة من حرارة النفايات في مراكز البيانات لمخططات التدفئة المحلية. مع تقليص الموردين لبصمات الخزانات وإدخال كاسيتات محملة مسبقاً، ينقصر منحنى التعلم، مما يمهد الطريق لأنظمة ثنائية الطور لادعاء حصة تدريجية على أفق التوقعات. وبالتالي يتطور سوق التبريد بالغمر في مراكز البيانات نحو نظام بيئي مسار مزدوج حيث يهيمن أحادي الطور على إنفاق التحديث التراثي بينما يلتقط ثنائي الطور بصمات البناء الجديد المُعدّة للكثافة الشديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب سائل التبريد: الهيدروكربونات الاصطناعية تتصدر السوق

احتلت سوائل الهيدروكربونات الاصطناعية 41.2% من إيرادات 2024 بفضل لزوجتها المنخفضة وتوافق المواد القوي، مما يجعلها الأساس الفعلي عبر معظم نشر أحادي الطور. الزيوت المعدنية، التي كانت مُقتصرة على مناجم العملات المشفرة، تعود للاعتبار السائد ومن المتوقع أن تنمو 18.4% خلال 2030 مع تقديم المكررين قطوعاً أنظف تلبي أهداف عمر الخدمة الممتدة. بالمقارنة، تواجه خلائط الفلوروكربون تدقيقاً مرتفعاً تحت لائحة PFAS، وهو عائق يدفع المشتقات الحيوية إلى مراحل تجريبية.

تُبرهن عائلة CompuZol من Lubrizol الهيدروكربونات الاصطناعية تدفع التوصيل الحراري إلى 0.15 W/m-K بينما تحافظ على نقاط الاشتعال فوق 170 درجة مئوية. تُوضح منتجات BioLife من TotalEnergies كيف يمكن للمخزونات النباتية القابلة للتتبع أن تساوي أداء البتروكيماويات لكنها تتحلل بيولوجياً بسرعة، مما يلبي توجيهات النفايات في الاتحاد الأوروبي. لأن اختيار المبرد يُحدد توافق الختم والقوة العازلة ومسارات التخلص، يستمر المشغلون في إجراء برامج تأهيل مطولة، مما يعزز تأثير موردي السوائل على مسار سوق التبريد بالغمر في مراكز البيانات.

حسب التطبيق: تدريب الذكاء الاصطناعي يحول ديناميكيات السوق

احتفظت الحوسبة عالية الأداء بـ 34.2% من الإيرادات في 2024، لكن أحمال عمل تدريب الذكاء الاصطناعي/التعلم الآلي ستتوسع بمعدل نمو سنوي مركب 26.9% حتى 2030، مما يغير معايير الشراء من FLOPS المطلق إلى الأداء المستدام لكل واط. تُوضح منصات GPU على نطاق الرف من Supermicro كيف يحافظ التبريد بالغمر على درجات حرارة الوصل أقل من 65 درجة مئوية خلال تدريب نماذج المحولات متعددة الأسابيع، متجنباً اختناق التردد الذي يطيل مدة المهمة. وبالتالي، موفرو الحوسبة السحابية يدمجون خلجان جاهزة للسوائل في مناطق توفر جديدة، محولين إدارة الحرارة من مركز تكلفة إلى مُمكّن لخدمات الذكاء الاصطناعي المميزة.

عُمّال تعدين العملات المشفرة لا يزالون يفضلون الغمر لأن معدلات التجزئة الأعلى تترجم مباشرة إلى إيرادات، لكن حصتهم من السوق الإجمالي للتبريد بالغمر في مراكز البيانات تتقلص مع دخول المؤسسات المُنظمة. نشر الحوسبة الطرفية والاتصالات يضيف تنوعاً، مستفيداً من الخزانات المحكمة لجلب الحوسبة قريباً من المستخدمين النهائيين بدون بنية تحتية واسعة لتكييف الهواء. تنوع التكنولوجيا وبالتالي يضعها كحل شامل حيثما تتقارب الحوسبة عالية الكثافة المستدامة مع قيود المساحة أو الطاقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع مركز البيانات: تبني المؤسسات يتسارع

بلغ حجم سوق التبريد بالغمر في مراكز البيانات للمرافق فائقة النطاق والمبنية ذاتياً أكثر من نصف إيرادات 2024. هؤلاء المشغلون يُحددون معايير السوائل ويقودون اقتصاديات الحجم. ومع ذلك، تُظهر مرافق المؤسسات والحوسبة الطرفية معدل نمو سنوي مركب قدره 20.7%، مدفوعة بوحدات خزانات جاهزة تُخفف تعقيد التحديث في الموقع. LiquidStack وSubmer قدموا حاويات شحن ISO تصل محكمة من المصنع، مما يتيح النشر في أسابيع.

موفرو الاستضافة المشتركة الآن يتمايزون عبر أجنحة جاهزة للغمر، متوقعين طلب العملاء على رفوف تتجاوز 50 كيلووات. في قطاعات التصنيع والطاقة، العقد الطرفية المدعومة بالتبريد بالغمر تُدير التحليلات في الوقت الفعلي تحت ظروف قاسية حيث تنسد مرشحات الهواء بسرعة. مع نضج أجندات الذكاء الاصطناعي للشركات، يتوسع دور التبريد بالغمر من مُمكّن كثافة عالية مُتخصص إلى خيار تصميم رئيسي عبر غرف تقنية المعلومات الجديدة للمؤسسات.

تحليل الجغرافيا

استحوذت أمريكا الشمالية على 44.8% من إيرادات 2024، مدعومة بالنفقات الرأسمالية فائقة النطاق وثقافة ابتكار تتبنى انتقالات من التجريبي إلى الإنتاج بسرعة. مرفق LiquidStack الجديد في تكساس يُضاعف إنتاج الخزانات المحلية ثلاث مرات، مما يقصر أوقات التسليم ويعزز سلاسل التوريد المحلية. الأطر السياسية المركزة على أهداف كفاءة طوعية بدلاً من تفويضات المعدات الوصفية تمنح المشغلين مرونة لتجريب الغمر بدون تأخيرات تنظيمية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 19.6%، مدفوعة بأجهزة الحاسوب الفائقة للذكاء الاصطناعي المدعومة حكومياً ومبادرات سيادة البيانات. سجلت KDDI اليابانية قيم PUE تقارب 1.05 بعد نشر منصات أحادية الطور محكمة، مما يُصادق على الغمر لحالات استخدام الحوسبة الطرفية للاتصالات. مفاهيم إثبات مراكز البيانات تحت الماء الساحلية في الصين توضح استراتيجيات مواقع جديدة تعتمد على الغمر للتخفيف من التآكل والرطوبة.

أوروبا تعتمد على التنظيم كمحرك التبني الأساسي. متطلب الإفصاح عن الاستدامة في الاتحاد الأوروبي 2024 يدفع المشغلين لتقليل استخدام الطاقة والمياه معاً، مما يجعل الغمر جذاباً. هولندا تفرض حدود هواء توريد 27 درجة مئوية تكافح أنظمة التبريد الهوائي لتلبيتها، مما يُسرّع تحديثات السوائل في مرافق أمستردام. مشاريع إعادة استخدام الحرارة التجريبية، مثل تغذية حمامات السباحة في الدنمارك، تُحسن اقتصاديات مشاريع الغمر أكثر، مما يمكّن المشغلين من استرداد التكاليف عبر اتفاقيات استخراج الحرارة.

المشهد التنافسي

ساحة البائعين تمزج رواد الغمر المتخصصين مع الشركات الراسخة في البنية التحتية الكهربائية المتنوعة وصانعي الرقائق الذين يدخلون أكداس التبريد المتكاملة رأسياً. Green Revolution Cooling تستفيد من أكثر من عقد من البيانات الميدانية للفوز بخصومات المرافق المرتبطة بضمانات توفير الطاقة. استحواذ Schneider Electric على Motivair يُشير إلى شهية OEM كبيرة لمحافظ سوائل جاهزة تنسجم مع خطوط الوحدات الجاهزة الموجودة.

التحالفات الاستراتيجية تُشكل خرائط طريق المنتجات: Submer تتعاون مع Castrol للهندسة المشتركة للسوائل، بينما تقرن Stellium خزانات Submer مع حرم الاستضافة المشتركة في المملكة المتحدة لعرض غرف الغمر المعتمدة على الحوسبة المفتوحة. موردو الرقائق مثل NVIDIA وIntel يُحزمون بشكل متزايد تصاميم مرجعية جاهزة للسوائل مُصادق عليها، مما يُضبب الخطوط بين بائع الخادم وموفر التبريد.

مع نضج الملكية الفكرية حول مثبطات التآكل ومعايرة المستشعرات واستصلاح المبردات، الدمج سيتمحور على الأرجح حول الشركات الحاصلة على تركيبات عازلة مُبراءة أو حلول خزان-أضافة-تحكم متكاملة. وبالتالي يتحرك سوق التبريد بالغمر في مراكز البيانات نحو هيكل تركز معتدل حيث يمتلك اللاعبون الكبار محافظ متعددة القطاعات وقواعد منصبة كبيرة لكنهم لا يزالون يواجهون مبتكرين متخصصين في مساحات الحوسبة الطرفية والوحدية.

قادة صناعة التبريد بالغمر في مراكز البيانات

-

فوجيتسو المحدودة

-

شركة Green Revolution Cooling (GRC) Inc.

-

شركة Submer Technologies SL

-

شركة LiquidStack Inc.

-

Asperitas

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أصدرت Supermicro حلول NVIDIA Blackwell على نطاق الرف مع وحدة توزيع مبرد بقدرة 250 كيلووات مُضاعفة القدرة السابقة.

- يونيو 2025: كشفت UNICOM Engineering و Lubrizol حل غمر Tier-1 مُصادق عليه لمواقع المؤسسات.

- مايو 2025: بدأت Fixstars و Getworks و NTTPC التطوير المشترك لمجموعات GPU مبردة بالمياه في اليابان.

- مارس 2025: افتتحت LiquidStack مقرها في كارولتون، تكساس، مُضاعفة قدرة الإنتاج ثلاث مرات.

نطاق تقرير سوق التبريد بالغمر في مراكز البيانات العالمي

يتضمن التبريد بالغمر تركيب أجهزة تقنية المعلومات، مماثلة للذاكرة ووحدات المعالجة المركزية والمحركات، مباشرة في سوائل عازلة غير موصلة تُبرد النظام. الحرارة الناتجة من هذه الأنظمة تُنقل مباشرة إلى المبردات، مما يقلل الحاجة إلى عوامل تبريد نشطة، مماثلة لمشتتات الحرارة والمراوح ومواد الواجهة المستخدمة عادة للتبريد الهوائي.

سوق التبريد بالغمر في مراكز البيانات مُقسم حسب النوع (نظام التبريد بالغمر أحادي الطور ونظام التبريد بالغمر ثنائي الطور)، سائل التبريد (الزيت المعدني، المياه منزوعة الأيونات، السوائل المعتمدة على الفلوروكربون، والسوائل الاصطناعية)، التطبيق (الحوسبة عالية الأداء، الحوسبة الطرفية، تعدين العملات المشفرة، الذكاء الاصطناعي، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أستراليا ونيوزيلندا، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير حجم السوق والتوقعات بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| نظام التبريد بالغمر أحادي الطور |

| نظام التبريد بالغمر ثنائي الطور |

| الزيت المعدني |

| المياه منزوعة الأيونات |

| السوائل المعتمدة على الفلوروكربون |

| سوائل الهيدروكربونات الاصطناعية |

| السوائل القائمة على الأحياء |

| الحوسبة عالية الأداء (HPC) |

| الحوسبة الطرفية |

| الذكاء الاصطناعي والتعلم الآلي |

| تعدين العملات المشفرة |

| مراكز البيانات السحابية وفائقة النطاق |

| تطبيقات أخرى |

| فائق النطاق/المبني ذاتياً |

| الاستضافة المشتركة/بالجملة |

| مراكز بيانات المؤسسات/الطرفية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب النوع | نظام التبريد بالغمر أحادي الطور | ||

| نظام التبريد بالغمر ثنائي الطور | |||

| حسب سائل التبريد | الزيت المعدني | ||

| المياه منزوعة الأيونات | |||

| السوائل المعتمدة على الفلوروكربون | |||

| سوائل الهيدروكربونات الاصطناعية | |||

| السوائل القائمة على الأحياء | |||

| حسب التطبيق | الحوسبة عالية الأداء (HPC) | ||

| الحوسبة الطرفية | |||

| الذكاء الاصطناعي والتعلم الآلي | |||

| تعدين العملات المشفرة | |||

| مراكز البيانات السحابية وفائقة النطاق | |||

| تطبيقات أخرى | |||

| حسب نوع مركز البيانات | فائق النطاق/المبني ذاتياً | ||

| الاستضافة المشتركة/بالجملة | |||

| مراكز بيانات المؤسسات/الطرفية | |||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| هولندا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو معدل النمو المتوقع لسوق التبريد بالغمر في مراكز البيانات حتى 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 17.91%، ارتفاعاً من 4.87 مليار دولار أمريكي في 2025 إلى 11.10 مليار دولار أمريكي بحلول 2030.

أي تطبيق سينمو بأسرع معدل ضمن سوق التبريد بالغمر في مراكز البيانات؟

أحمال عمل تدريب الذكاء الاصطناعي والتعلم الآلي مُقدرة للنمو بمعدل نمو سنوي مركب 26.9% لأنها تتطلب كثافات طاقة عالية مستدامة يتعامل معها التبريد بالغمر بكفاءة.

كيف تؤثر لوائح الاستدامة على التبني في أوروبا؟

يتطلب توجيه كفاءة الطاقة في الاتحاد الأوروبي وتفويضات التقارير من المشغلين تقليل استخدام الطاقة والمياه؛ عملية التبريد بالغمر دون 1.1 PUE وعملية المياه الصفر تساعد في تحقيق هذه الأهداف.

ما دور المبردات القائمة على الأحياء في هذا السوق؟

السوائل المشتقة من الأحياء مثل BioLife من TotalEnergies تمتثل لقواعد التخلص التدريجي من PFAS وتوفر إمكانية التتبع والتحلل الحيوي دون التضحية بالأداء الحراري، مما يجعلها بدائل جذابة للبدائل المفلورة.

آخر تحديث للصفحة في: