حجم وحصة سوق تبريد مراكز البيانات الأوروبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

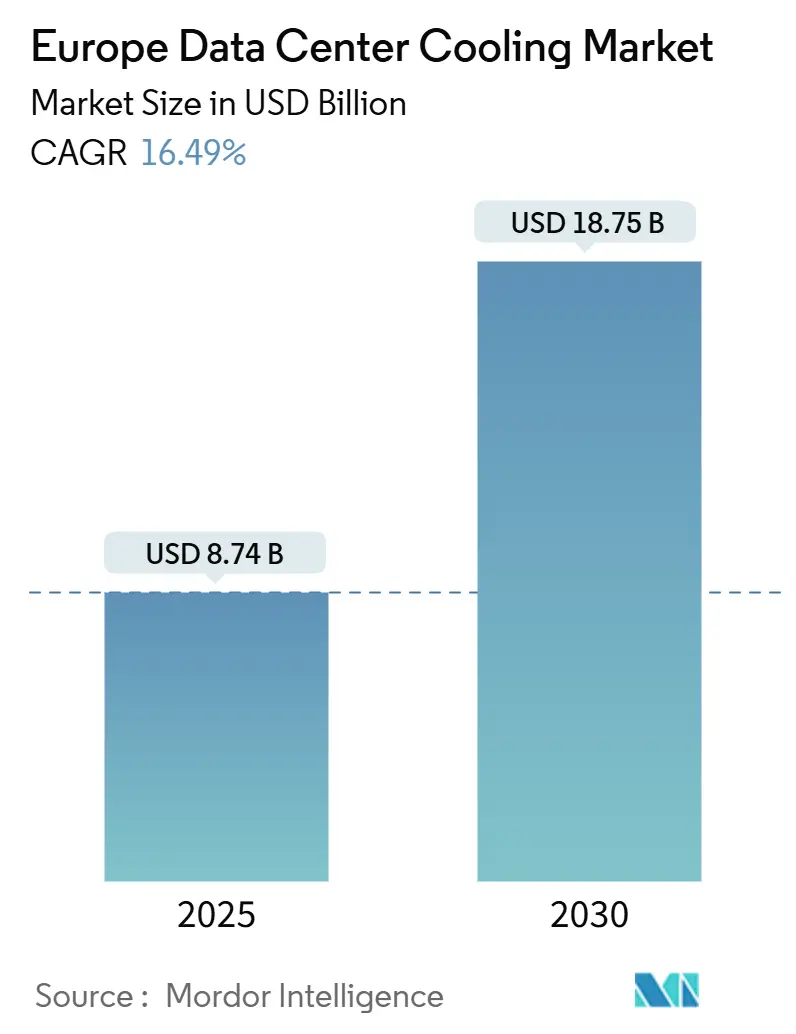

| حجم السوق (2025) | 8.74 مليار دولار أمريكي |

| حجم السوق (2030) | 18.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.49% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تبريد مراكز البيانات الأوروبية بواسطة Mordor Intelligence

يقف سوق تبريد مراكز البيانات الأوروبية عند 8.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.75 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 16.49%. لقد اجتمع الطلب على قدرات جاهزة للذكاء الاصطناعي، وقوانين كفاءة الطاقة الأكثر صرامة، والقيود المستمرة في الإمداد في ممر FLAP-D لتسريع الاستثمار في إدارة حرارية متقدمة. تعيد ظروف التبريد الحر الطبيعي عبر المنطقة الإسكندنافية، إلى جانب إعادة استخدام الحرارة المهدرة الإلزامية للمواقع التي تزيد عن 1 ميجاوات، تشكيل الخيارات التكنولوجية نحو الأنظمة السائلة وتكامل التدفئة المحلية. تتكثف عمليات الدمج بين الموردين حيث يشتري موردو أنظمة التدفئة والتهوية وتكييف الهواء المتخصصون في التبريد السائل لضمان الكفاءات اللازمة للرفوف عالية الكثافة. تبقى نقص المكونات وتأخيرات الاتصال بالشبكة عوائق قريبة المدى، ومع ذلك يستخدم المشغلون الذين يملكون هامش رأس مال التبريد السائل لفتح كثافات رف أعلى وهوامش ذكاء اصطناعي متميزة، مما يعزز ريادة المنطقة في البنية التحتية الرقمية المستدامة.

النقاط الرئيسية للتقرير

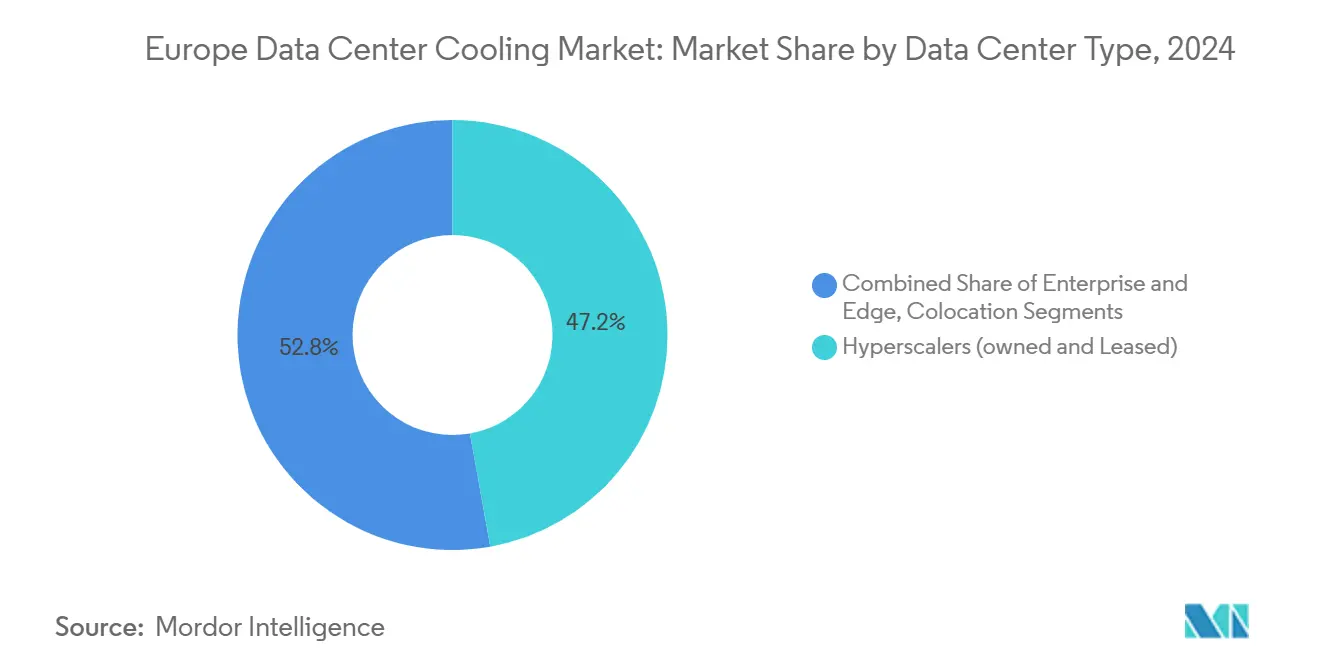

- حسب نوع مركز البيانات، احتلت الشركات الفائقة النطاق 47.2% من حصة سوق تبريد مراكز البيانات الأوروبية في عام 2024 بينما سجلت أسرع توسع بمعدل نمو سنوي مركب قدره 16.9% حتى عام 2030.

- حسب تصنيف المستوى، تصدرت مواقع المستوى 3 بحصة إيرادات قدرها 65.3% في عام 2024؛ من المتوقع أن تنمو منشآت المستوى 4 بمعدل نمو سنوي مركب قدره 17.4% خلال 2025-2030.

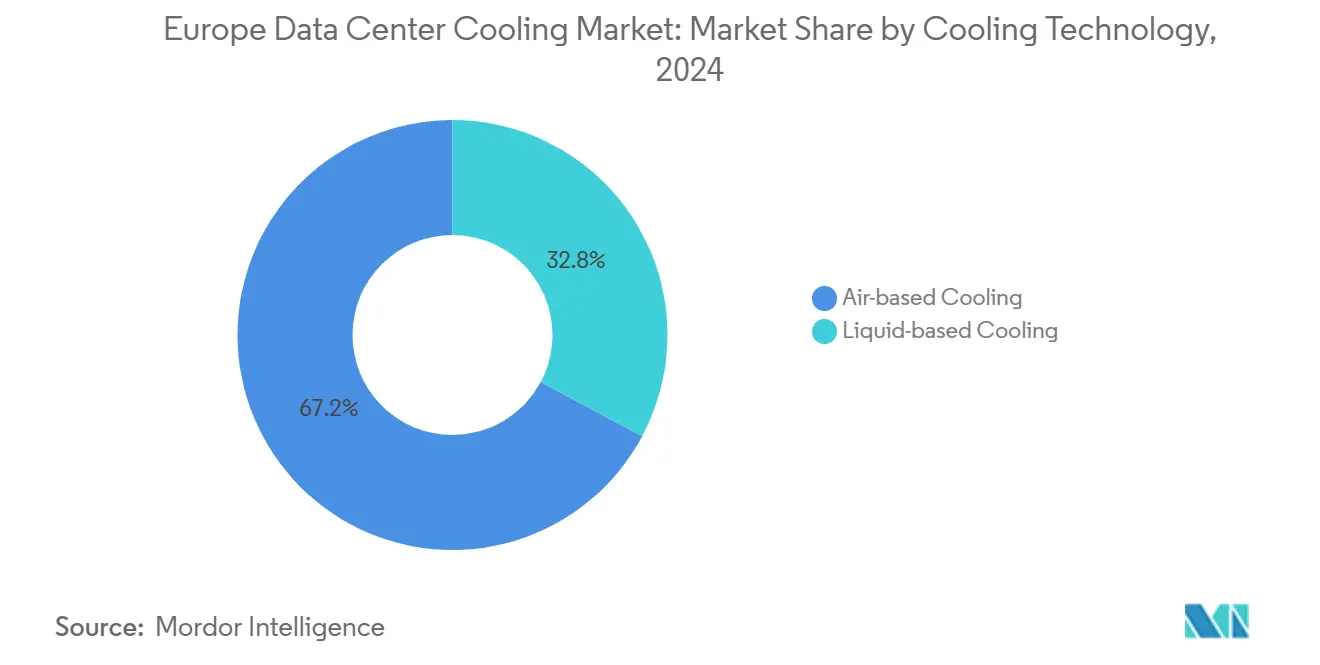

- حسب تكنولوجيا التبريد، احتفظت الحلول المعتمدة على الهواء بحصة 67.2% في عام 2024 بينما من المتوقع أن ترتفع الأنظمة السائلة بمعدل نمو سنوي مركب قدره 18.2% حتى 2030.

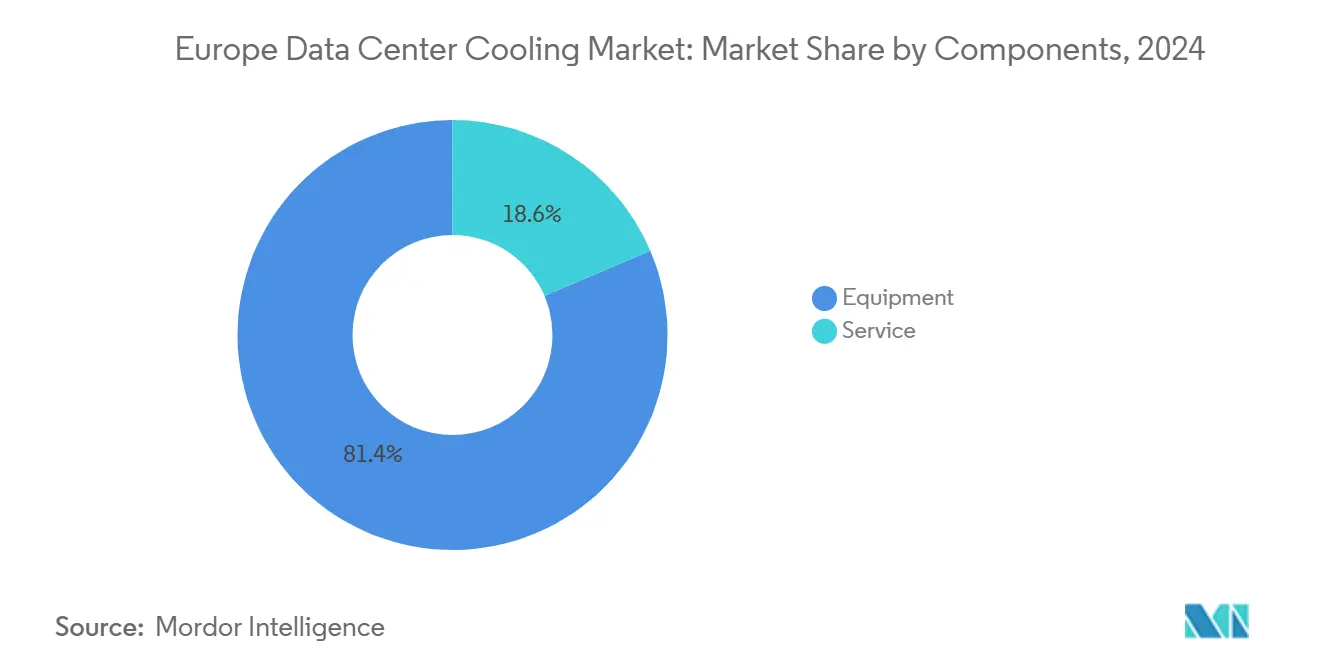

- حسب المكون، استحوذت المعدات على 81.4% من حجم سوق تبريد مراكز البيانات الأوروبية في عام 2024؛ من المقرر أن ترتفع الخدمات بمعدل نمو سنوي مركب قدره 17.4% حتى عام 2030.

- حسب البلد، استحوذت المملكة المتحدة على 34.3% من حجم سوق تبريد مراكز البيانات الأوروبية في عام 2024؛ تمثل بولندا السوق الوطني الأسرع نمواً بمعدل نمو سنوي مركب قدره 16.5% حتى 2030.

اتجاهات ورؤى سوق تبريد مراكز البيانات الأوروبية

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع كثافات طاقة الرفوف المدفوعة بالذكاء الاصطناعي | +4.2% | عالمي، مع التركيز في ممر FLAP-D | قصير المدى (≤ سنتان) |

| الصفقة الخضراء للاتحاد الأوروبي والتفويضات ذات الصلة بكفاءة الطاقة | +3.8% | على نطاق الاتحاد الأوروبي، الأقوى في ألمانيا وهولندا | متوسط المدى (2-4 سنوات) |

| بناءات الشركات الفائقة النطاق والتواجد المشترك في ممر FLAP-D | +3.1% | فرانكفورت، لندن، أمستردام، باريس، دبلن | متوسط المدى (2-4 سنوات) |

| ميزة مناخ التبريد الحر في شمال أوروبا | +2.4% | البلدان الإسكندنافية، تمتد إلى شمال ألمانيا | طويل المدى (≥ 4 سنوات) |

| إيرادات التدفئة المحلية من إعادة استخدام الحرارة المهدرة | +1.8% | البلدان الإسكندنافية، ألمانيا، هولندا | طويل المدى (≥ 4 سنوات) |

| مجموعات الذكاء الاصطناعي السيادية تتبنى التبريد السائل الميكرو-معياري | +1.3% | المبادرات الوطنية عبر الاقتصادات الرئيسية في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع كثافات طاقة الرفوف المدفوعة بالذكاء الاصطناعي

تدفع مجموعات تدريب الذكاء الاصطناعي أحمال الرفوف من 10-15 كيلووات نحو 40-60 كيلووات، تحول يجعل وحدات CRAH التقليدية غير كافية. ذكرت Vertiv ارتفاعاً بنسبة 37% سنوياً في طلبات التبريد السائل خلال الربع الثالث من عام 2024 مع تسارع البناءات المكثفة لوحدات معالجة الرسوميات. تعزز برامج الذكاء الاصطناعي السيادية الاتجاه: يستخدم مصنع الذكاء الاصطناعي السيادي الجديد من Beyond.pl في بولندا كبسولات سائلة ميكرو-معيارية لضغط الحوسبة الوطنية في بصمات آمنة.[1]Beyond.pl, "Sovereign AI Factory launch press release," telekomtalk.infoيؤدي المحتوى الأعلى للتبريد بالسوائل إلى زيادة الطلب على النحاس، مما يضيف ضغطاً إضافياً على سلاسل التوريد التي تتعامل بالفعل مع أوقات تسليم طويلة.

الصفقة الخضراء للاتحاد الأوروبي والتفويضات ذات الصلة بكفاءة الطاقة

يلزم توجيه كفاءة الطاقة المواقع التي تزيد عن 1 ميجاوات باسترداد الحرارة المهدرة ما لم يكن ذلك غير ممكن تقنياً، مما يوجه التصاميم نحو حلقات تبريد منخفضة الإكسيرجيا مرتبطة بالشبكات البلدية. يحول مركز Avalon 3 من Retelit في ميلانو بالفعل 2.5 ميجاوات حراري إلى التدفئة المحلية، مما يقلل 3,300 طن من ثاني أكسيد الكربون سنوياً.[2]Retelit, "Avalon 3 heat-reuse project," retelit.it بالتوازي، يسرع التخلص التدريجي من غازات F الهجرة إلى المبردات منخفضة إمكانية الاحتباس الحراري أو التقنيات السائلة غير المبردة.

بناءات الشركات الفائقة النطاق والتواجد المشترك في ممر FLAP-D

انخفضت الشواغر في FLAP-D في عام 2024 ومن المتوقع أن ترتفع في عام 2025، مما يدفع الشركات الفائقة النطاق لاستئجار القدرة مسبقاً قبل 16 شهراً من التشغيل المباشر. تم الالتزام بحرم فرانكفورت الغربي من Colt بالكامل قبل اكتمال الهيكل. أصبحت أنظمة التبريد الآن ميزة تمايز رئيسية؛ يسوق توسع Digital Realty في فرانكفورت الأنظمة السائلة المحسنة للذكاء الاصطناعي كميزة متميزة.[3]Digital Realty, "Digital Realty expands in Frankfurt," digitalrealty.com

ميزة مناخ التبريد الحر في شمال أوروبا

تتيح درجات الحرارة الإسكندنافية للمشغلين تحقيق أرقام مؤشر فعالية استخدام الطاقة قريبة من 1.1 مع خفض فواتير الطاقة حتى 40%. التزمت XTX Markets بمليار يورو لحرم Kajaani الذي سيعتمد على الهواء المحيط وتصدير الحرارة إلى الشبكة المحلية. يزيل التبريد بمياه الفيورد النرويجي في Green Mountain أحمال المبردات بالكامل ويدعم استراتيجية التصدير الرقمي للحكومة.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية العالية لتعديلات التبريد السائل | -2.8% | عالمي، خاصة يؤثر على المنشآت القديمة | قصير المدى (≤ سنتان) |

| تعقيد التخلص التدريجي من غازات F/المبردات على نطاق الاتحاد الأوروبي | -1.9% | على نطاق الاتحاد الأوروبي، أقوى تأثير في جنوب أوروبا | متوسط المدى (2-4 سنوات) |

| نقص مهارات معالجة المياه المعتمدة | -1.4% | عالمي، حاد في شرق وجنوب أوروبا | متوسط المدى (2-4 سنوات) |

| حظر الاتصال بالشبكة في المناطق الحضرية ضيقة الطاقة | -1.1% | أمستردام، دبلن، المناطق الحضرية للندن | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية العالية لتعديلات التبريد السائل

يمكن أن يكلف ترقية قاعة موجودة إلى حلقات مباشرة إلى الشريحة أكثر من 1,000 دولار أمريكي لكل كيلووات، رقم يدفع المشغلين لوزن البناءات الخضراء مقابل التعديلات. تمتد أوقات تسليم المكونات من 12-16 شهراً للمضخات وصمامات CDU والمبردات عالية القدرة فترات استرداد المشاريع. يضيف نقص المهارات نفقات تشغيلية، حيث تتطلب خبرة كيمياء المياه أسعاراً متميزة.

تعقيد التخلص التدريجي من غازات F/المبردات على نطاق الاتحاد الأوروبي

يضغط سقف غازات F لعام 2030 على توفر الخلطات عالية إمكانية الاحتباس الحراري، مما يرسل الأسعار صعوداً ويعقد جدولة الصيانة. يوضح إطلاق Blue e+ S من Rittal، الذي يقلل إمكانية الاحتباس الحراري بنسبة 56%، تكاليف مراجعة التصميم ولكن أيضاً المسار نحو الامتثال. تزيد التقويمات المختلفة للإنفاذ عبر الدول الأعضاء العبء القانوني للمشغلين متعددي البلدان.

تحليل القطاعات

حسب نوع مركز البيانات: الشركات الفائقة النطاق تقود تحول السوق

استحوذت منشآت الشركات الفائقة النطاق على 47.2% من حصة سوق تبريد مراكز البيانات الأوروبية في عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 16.9%، مما يؤكد تأثيرها الكبير على هجرة التكنولوجيا. تمتص ميزانياتها الرأسمالية الواسعة التكاليف الأولية الأعلى لخزانات الغمر ومبادلات الحرارة للباب الخلفي، مما يسرع منحنيات تعلم النظام البيئي. تتأخر مواقع المؤسسات والحافة في التبني لكنها تجرب توزيع المبرد المعياري لتلبية الاستنتاج المحلي للذكاء الاصطناعي. يشق مشغلو التواجد المشترك طريقاً وسطاً بتقديم "أجنحة التبريد السائل" التي تقلل مخاطر تحول العملاء، نهج يدعم ارتفاع إيرادات الخدمات.

تكثف تفويضات الذكاء الاصطناعي السيادي زخم الشركات الفائقة النطاق. تخصص أحدث بناءات Microsoft الأوروبية قاعات كاملة للرفوف الجاهزة للسوائل، مما يمكن بصمات حاسوبية لا تستطيع تخطيطات الهواء التقليدية استضافتها. يستجيب ملاك التواجد المشترك بتسويق التبريد السائل كخدمة، علاوة يستردونها عبر رسوم الكثافة العالية. مشغلو الحافة، مضغوطون بمتطلبات الكمون، يتبنون كبسولات سوائل عازلة مدمجة، مما يوضح كيف تنتشر ديناميكيات النطاق عبر النظام البيئي بأكمله.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المستوى: المستوى 4 يظهر كرائد في التبريد السائل

يبقى المستوى 3 الخيار السائد بحصة 65.3% من حجم سوق تبريد مراكز البيانات الأوروبية في عام 2024، مفضل للمقاومة المتوازنة والتكلفة. ومع ذلك تتوسع بصمات المستوى 4 بمعدل نمو سنوي مركب قدره 17.4% حيث تتطلب السحب السيادية والقطاعات المنظمة قابلية الصيانة المتزامنة. تدمج مخططات المستوى 4 بشكل متكرر حلقات مبرد مزدوجة مع مضخات N+N، مما يضع معايير موثوقية جديدة.

يتبنى مديرو المستوى 3 تعديلات سائلة انتقائية - مبادلات الباب الخلفي لمستأجري الذكاء الاصطناعي، صفوف CRAH للرفوف متعددة الأغراض - مما يخلق بيئات مختلطة تطيل عمر الأصول. تحمل منشآت المستوى 1/2 صلة متخصصة لتوزيع المحتوى والنسخ الاحتياطي؛ غالباً ما يستفيد تبريدها المبسط من التبريد الحر غير المباشر لتقليل الإنفاق. تراجع هيئات المعايير ما إذا كانت تعريفات المستوى الحالية تأخذ بالحسبان بشكل كافٍ تكرار النظام السائل، مما يشير إلى تدوينات تصميم مستقبلية.

حسب تكنولوجيا التبريد: الأنظمة السائلة تكتسب زخماً استراتيجياً

لا تزال الطرق الهوائية تمثل 67.2% من إيرادات عام 2024. تهيمن المبردات الاقتصادية ووحدات CRAH على العقارات البنية، ولا تزال الأبراج التبخيرية غير المباشرة فعالة من ناحية التكلفة في المناخات المعتدلة. الضغط، ومع ذلك، يتزايد من نمو التبريد السائل بمعدل نمو سنوي مركب قدره 18.2% بقيادة ألواح مباشرة إلى الشريحة وغمر أحادي الطور. يُظهر موردو الغمر قدرة تصميم حراري للشرائح تتجاوز 1,000 واط، مما يسمح لرفوف الذكاء الاصطناعي بخرق أسقف الكثافة التاريخية.

تسد مبادلات الحرارة للباب الخلفي الصديقة للتعديل الفجوة للقاعات القديمة، مما يوفر تبريداً بقدرة 30 كيلووات لكل رف دون تغييرات السباكة على مستوى الأرضية. يؤجج السباق التكنولوجي عمليات الاندماج والاستحواذ: رخصت Baltimore Aircoil براءات اختراع الغمر من DUG لضمان وجود في المناطق عالية الكثافة. يشكل متخصصو التبريد الهوائي التقليديون شراكات لحماية الحصة، مما يعكس اعترافاً بأن سقف أداء الهواء وحده قد تم الوصول إليه للحوسبة من الجيل التالي.

حسب المكون: نمو الخدمات يعكس تعقيد التنفيذ

احتفظت المعدات بحصة 81.4% في عام 2024، نسبة مدعومة بدورات البناء المكثفة للأجهزة. ومع ذلك من المتوقع أن ينمو قطاع الخدمات بنسبة 17.4% معدل نمو سنوي مركب حيث يعهد المشغلون بالتصميم والتشغيل والصيانة التنبؤية للخارج. تجمع الشركات الناشئة للتبريد السائل مراقبة جودة السوائل وتحليلات اكتشاف التسريب والتدريب في عقود متكررة، مما يوسع الإيرادات مدى الحياة لكل ميجاوات.

تستحوذ خدمات التركيب على أكبر شريحة، مما يعكس المهارات المتخصصة في تركيب الأنابيب واللحام والاحتواء المطلوبة لحلقات المبرد. كذلك يرتفع الطلب على الصيانة لأن موثوقية المضخة تؤثر مباشرة على مقاييس اتفاقية مستوى الخدمة لوقت التشغيل. تظهر الاستشارة حول تقدير الحرارة المهدرة والامتثال للوائح الاتحاد الأوروبي كمتخصص مربح، مع شركات الهندسة تنمذج العوائد الديناميكية الحرارية والمالية لربط التدفئة المحلية.

التحليل الجغرافي

تصدرت المملكة المتحدة بنسبة 34.3% من حجم سوق تبريد مراكز البيانات الأوروبية في عام 2024، مدفوعة بطلب السحابة المتمركز حول التمويل في لندن وبدلات الاستهلاك المواتية. دفعت قيود شبكة الطاقة حول حلقة M25 التصاميم نحو حلول دون 1.2 مؤشر فعالية استخدام الطاقة. يستهدف بناء 30 ميجاوات من Green Mountain في شرق لندن أعباء العمل عالية الأداء ويستفيد من حلقات سائلة متقدمة للبقاء ضمن حدود تخصيص الطاقة. تدعم الإسقاطات الحكومية التي تقدر قيمة القطاع بمساهمة 44 مليار جنيه إسترليني بحلول 2035 الدعم السياسي.

بولندا هي حدود النمو البارزة بمعدل نمو سنوي مركب قدره 16.5%. الشركات الفائقة النطاق، مجذوبة بتكاليف الطاقة المتوسطة والقرب من الاتحاد الأوروبي، التزمت بإنفاق مليارات اليورو؛ خصصت Google وحدها 3 مليارات يورو للمناطق السحابية الإقليمية يضيف حرم وارسو البالغ 344 مليون دولار أمريكي من Atman 14.4 ميجاوات مع حلقات تبريد سائل تدعم رفوف 50 كيلووات.

المشهد التنافسي

تتشدد المنافسة في سوق تبريد مراكز البيانات الأوروبية حيث يصبح النطاق واتساع التكنولوجيا حاسمين. أمن استحواذ Schneider Electric بقيمة 850 مليون دولار أمريكي على Motivair ملكية فكرية للغمر وتصنيع CDU عالي القدرة. تستفيد Vertiv من امتياز خدمة عالمي لحجز صفقات دعم متعددة السنوات وسجلت نمو مبيعات صافية عضوية بنسبة 19.2% في الربع الثالث من عام 2024.

تكمل التحالفات الاستراتيجية عمليات الاندماج والاستحواذ. تجمع Munters وZutaCore بين معالجة الهواء الأديباتي وحلقات عازلة مباشرة على الشريحة، مما يسد قاعات الكثافة المختلطة. تجمع منصة QuantumLeap من Carrier المبردات ورفوف CDU والتحكم بالذكاء الاصطناعي، مما يشير إلى تحول من الأجهزة المنفصلة إلى النظم البيئية المتكاملة.

يستهدف المعطلون مثل Submer وIceotope وAsperitas متخصصات الغمر، مما يدفع المتواجدين لترخيص أو استحواذ. تكمن الفرصة في المساحة البيضاء في الهياكل المختلطة: الموردون الذين يوحدون الاقتصاد الجانبي الهوائي مع حلقات سائلة متصلة بقرب يضعون أنفسهم للفوز بدورات التجديد عبر العقارات البنية. تظهر قدرة الخدمات كخندق؛ الموردون الذين يقدمون حزم التصميم-البناء-التشغيل يحجزون المشغلين في تدفقات إيرادات لعشرة أعوام.

قادة صناعة تبريد مراكز البيانات الأوروبية

-

Vertiv Group Corp.

-

Stulz GmbH

-

Schneider Electric SE

-

Rittal GmbH & Co. KG

-

Asetek A/S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: قدمت Carrier Global منصة QuantumLeap، مجموعة تدمج التبريد المباشر إلى الشريحة والتحكم الذكي لمراكز بيانات الذكاء الاصطناعي.

- فبراير 2025: أكملت Green Mountain وKMW منشأة في منطقة FLAP-D قرب فرانكفورت، مضيفة قدرة جاهزة للسوائل.

- يناير 2025: خصصت XTX Markets مليار يورو لحرم Kajaani بفنلندا يستفيد من تبريد الهواء المحيط وتصدير الحرارة.

- يناير 2025: أعلن مالك Lidl عن حرم 200 ميجاوات في Lübbenau بألمانيا، مقدماً خط بناء عالي الكثافة في البلاد.

نطاق تقرير سوق تبريد مراكز البيانات الأوروبية

يشير تبريد مراكز البيانات إلى المعدات والأدوات والتقنيات والعمليات الجماعية التي تضمن درجة حرارة تشغيل مثالية داخل منشأة مركز البيانات. مع زيادة القدرة والكثافة الأعلى، هناك حاجة متزايدة لمعدات تكنولوجيا المعلومات مع تبريد موفر للطاقة. من المتوقع أن تعزز الفوائد التي تقدمها التكنولوجيا والدعم من الحكومة بفرض لوائح الكفاءة على مراكز البيانات النمو المباشر للسوق في مجالات مختلفة، مثل تكنولوجيا المعلومات والخدمات المصرفية والمالية والتأمين والاتصالات، إلخ، في المنطقة.

يتم تقسيم سوق تبريد مراكز البيانات الأوروبية حسب تكنولوجيا التبريد (التبريد المعتمد على الهواء (CRAH، المبرد والمقتصد، برج التبريد (التبريد المباشر وغير المباشر وذي المرحلتين)، وأخرى)) والتبريد المعتمد على السوائل (تبريد الغمر، التبريد المباشر إلى الشريحة، ومبادل حرارة الباب الخلفي))، القطاع العمودي للمستخدم النهائي (تكنولوجيا المعلومات والاتصالات، التجزئة والسلع الاستهلاكية، الرعاية الصحية، الإعلام والترفيه، الوكالات الفيدرالية والمؤسسية، والمستخدمين النهائيين الآخرين)، والجغرافيا (المملكة المتحدة، ألمانيا، روسيا، الدنمارك، النرويج، هولندا، إسبانيا، بولندا، سويسرا، النمسا، بلجيكا، فرنسا، إيطاليا، أيرلندا، السويد، وباقي أوروبا). يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الشركات الفائقة النطاق (المملوكة والمؤجرة) |

| المؤسسات والحافة |

| التواجد المشترك |

| المستوى 1 و2 |

| المستوى 3 |

| المستوى 4 |

| التبريد المعتمد على الهواء | المبرد والمقتصد (أنظمة DX) |

| CRAH | |

| برج التبريد (يغطي التبريد المباشر وغير المباشر وذي المرحلتين) | |

| أخرى | |

| التبريد المعتمد على السوائل | تبريد الغمر |

| التبريد المباشر إلى الشريحة | |

| مبادل حرارة الباب الخلفي |

| حسب الخدمة | الاستشارة والتدريب |

| التركيب والنشر | |

| الصيانة والدعم | |

| حسب المعدات |

| المملكة المتحدة |

| ألمانيا |

| هولندا |

| إسبانيا |

| بولندا |

| سويسرا |

| النمسا |

| باقي أوروبا |

| حسب نوع مركز البيانات | الشركات الفائقة النطاق (المملوكة والمؤجرة) | |

| المؤسسات والحافة | ||

| التواجد المشترك | ||

| حسب نوع المستوى | المستوى 1 و2 | |

| المستوى 3 | ||

| المستوى 4 | ||

| حسب تكنولوجيا التبريد | التبريد المعتمد على الهواء | المبرد والمقتصد (أنظمة DX) |

| CRAH | ||

| برج التبريد (يغطي التبريد المباشر وغير المباشر وذي المرحلتين) | ||

| أخرى | ||

| التبريد المعتمد على السوائل | تبريد الغمر | |

| التبريد المباشر إلى الشريحة | ||

| مبادل حرارة الباب الخلفي | ||

| حسب المكون | حسب الخدمة | الاستشارة والتدريب |

| التركيب والنشر | ||

| الصيانة والدعم | ||

| حسب المعدات | ||

| حسب البلد | المملكة المتحدة | |

| ألمانيا | ||

| هولندا | ||

| إسبانيا | ||

| بولندا | ||

| سويسرا | ||

| النمسا | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تبريد مراكز البيانات الأوروبية؟

يقدر سوق تبريد مراكز البيانات الأوروبية بـ 8.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.75 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة من سوق تبريد مراكز البيانات الأوروبية؟

تتصدر مراكز البيانات الفائقة النطاق بحصة سوقية تبلغ 47.2% في عام 2024، مدفوعة بنشر كبير لتقنيات الذكاء الاصطناعي والحوسبة السحابية.

لماذا تكتسب تقنيات التبريد السائل زخماً في أوروبا؟

تتجاوز رفوف الذكاء الاصطناعي الآن 40 كيلووات، متجاوزة حدود التبريد الهوائي، وتفضل قوانين كفاءة الطاقة في الاتحاد الأوروبي الأنظمة السائلة التي تدعم إعادة استخدام الحرارة المهدرة ومؤشر فعالية استخدام الطاقة المنخفض.

كيف تؤثر لوائح الاتحاد الأوروبي على خيارات التبريد؟

يتطلب توجيه كفاءة الطاقة استرداد الحرارة للمواقع الكبيرة، والتخلص التدريجي من غازات F يحد من المبردات عالية إمكانية الاحتباس الحراري، مما يدفع المشغلين نحو حلول سائلة فعالة أو حلول منخفضة إمكانية الاحتباس الحراري.

آخر تحديث للصفحة في: