حجم وحصة سوق تبريد مراكز البيانات في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

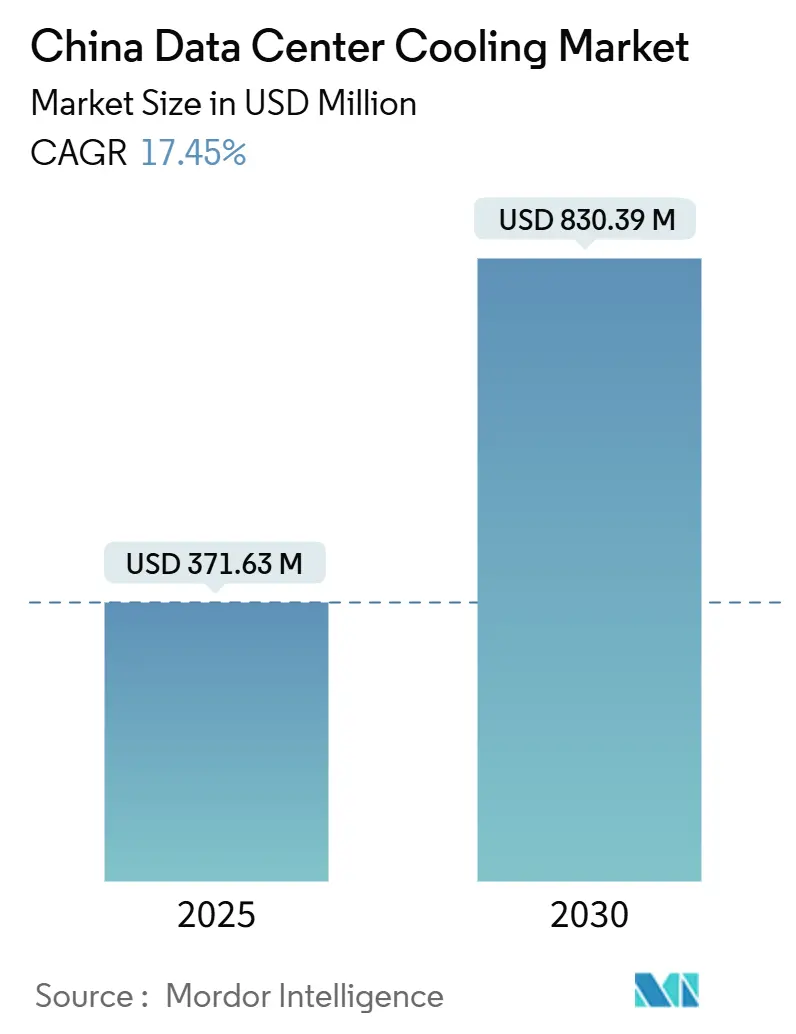

| حجم السوق (2025) | 371.63 مليون دولار أمريكي |

| حجم السوق (2030) | 830.39 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.45% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تبريد مراكز البيانات في الصين بواسطة Mordor Intelligence

يُقدر سوق تبريد مراكز البيانات في الصين بـ 371.63 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 830.39 مليون دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 17.45% خلال الفترة 2025-2030. إن الحدود الإلزامية لفعالية استخدام الطاقة (PUE)، والكثافات المتزايدة لحوامل خوادم الذكاء الاصطناعي التي تبدد حرارة تزيد 6-8 مرات عن أحمال العمل التقليدية، وبرنامج الحكومة للبيانات الشرقية والحوسبة الغربية تتضافر لتسريع النفقات الرأسمالية للتبريد القائم على السوائل. يعطي المشغلون الأولوية للتكنولوجيا التي تحافظ على PUE أقل من 1.3 في مدن المستوى الأول، مما يدفع إلى تحول من أنظمة الهواء التقليدية نحو حلول مباشرة إلى الرقاقة والغمر والسوائل الخلفية للباب. في الوقت نفسه، تدفع لوائح الإجهاد المائي إلى تصاميم الحلقة المغلقة التي تقلل الاستهلاك بينما تحقق أقصى كفاءة حرارية. رغم أن مبيعات المعدات لا تزال تهيمن على الإنفاق، فإن الطلب على الخدمات المتخصصة يرتفع بسرعة حيث يسعى مالكو المنشآت للحصول على خبرة في التحديث أو نشر السوائل في المواقع الجديدة.

النقاط الرئيسية للتقرير

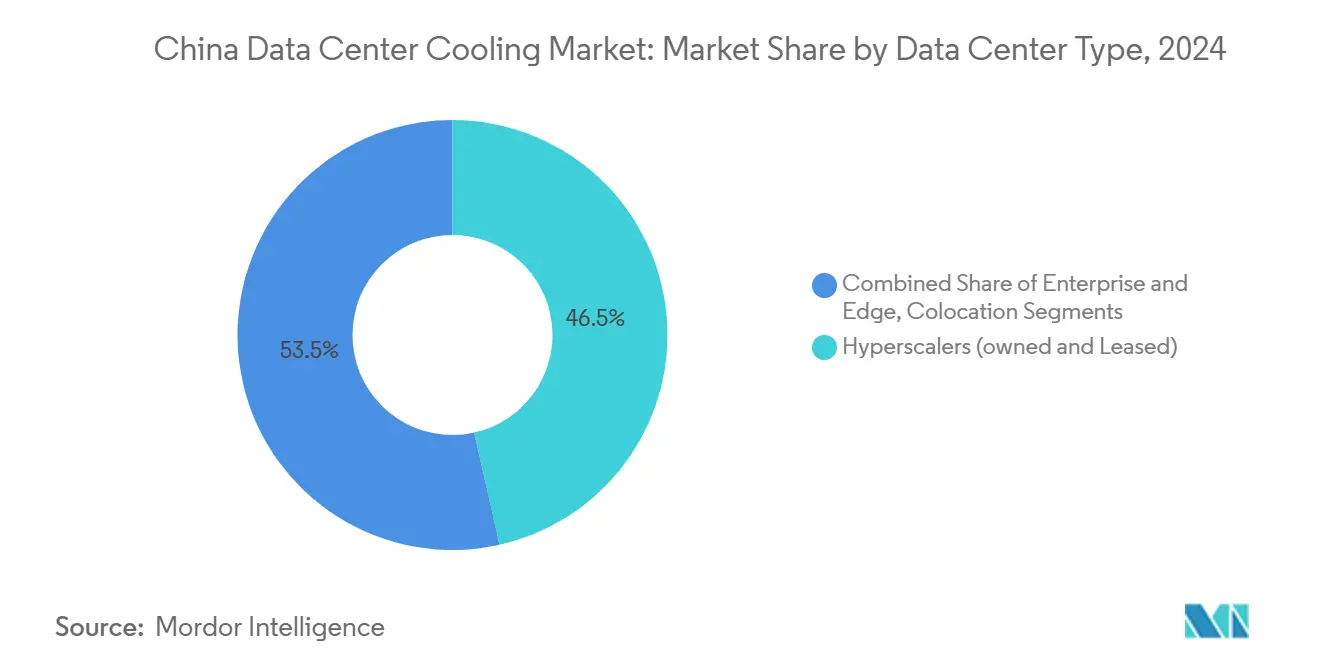

- حسب نوع مركز البيانات، تصدر مشغلو النطاق الفائق بـ 46.5% من حصة سوق تبريد مراكز البيانات في الصين في عام 2024، بينما من المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 17.9% حتى عام 2030.

- حسب نوع المستوى، احتلت منشآت المستوى 3 حصة 67.1% من حجم سوق تبريد مراكز البيانات في الصين في عام 2024؛ من المتوقع أن تنمو مواقع المستوى 4 بأسرع معدل عند 19.2% معدل نمو سنوي مركب حتى عام 2030.

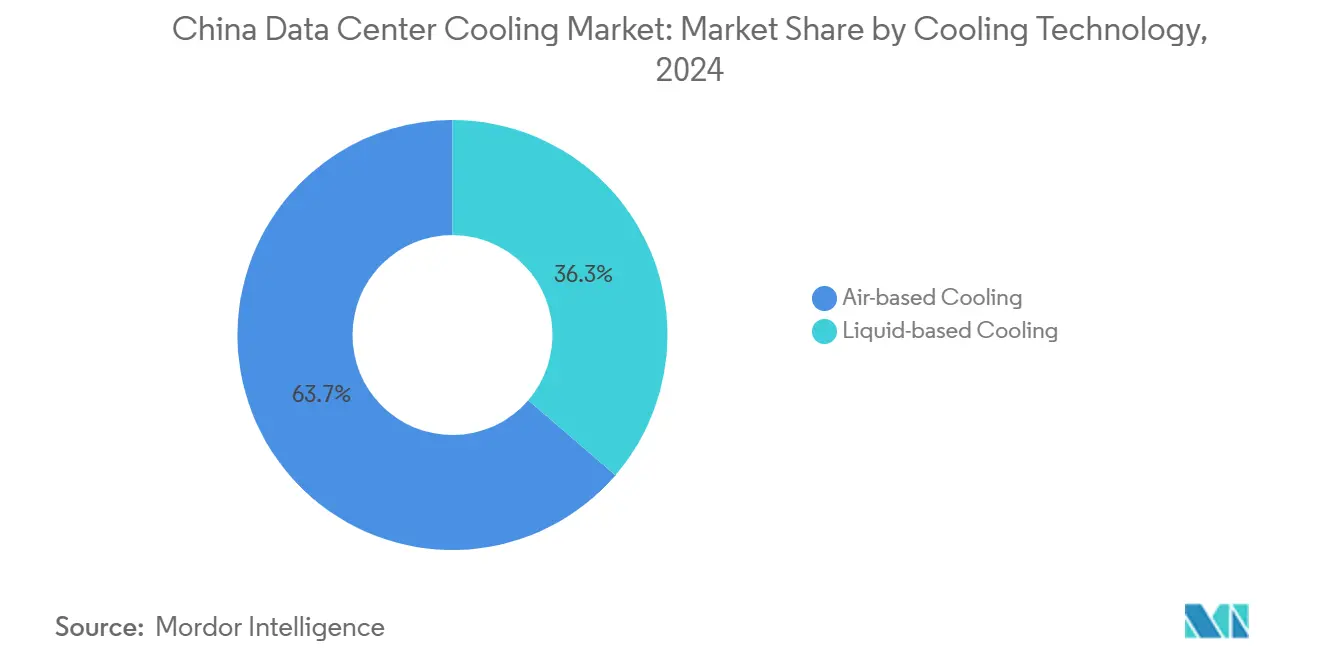

- حسب تقنية التبريد، هيمنت الأنظمة القائمة على الهواء على 63.7% من حصة الإيرادات في عام 2024، بينما تتقدم الحلول القائمة على السوائل بمعدل نمو سنوي مركب قدره 18.3% حتى عام 2030.

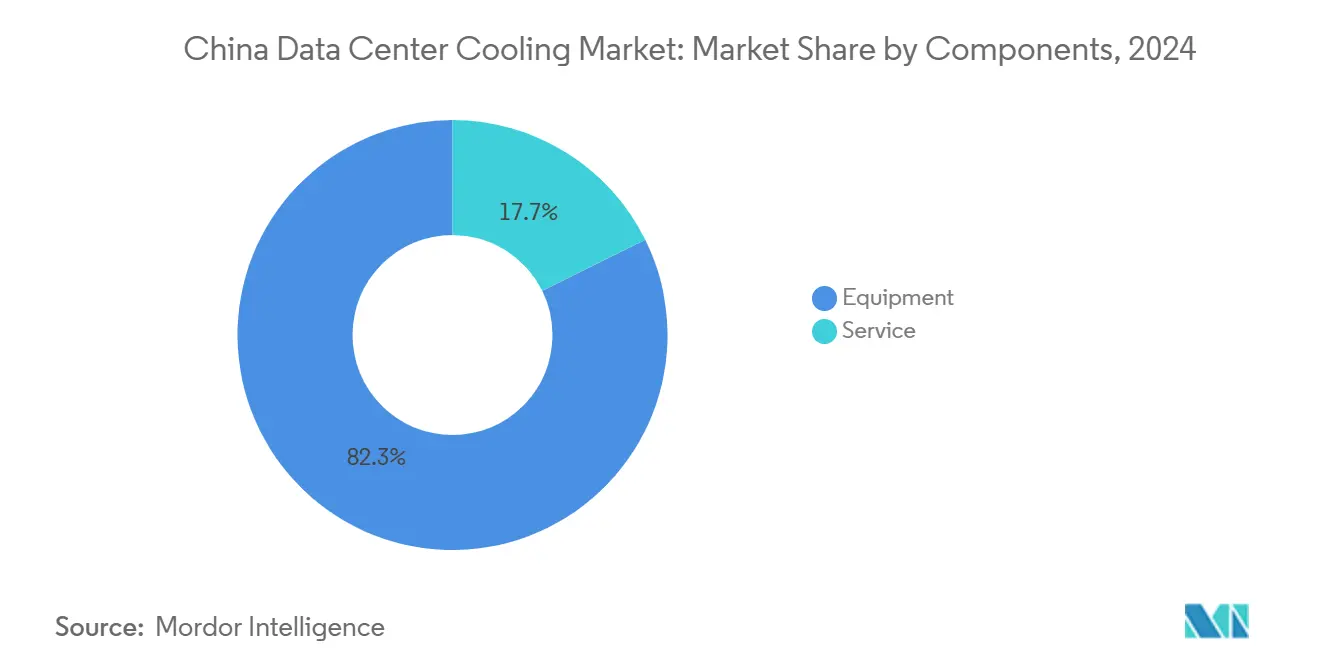

- حسب المكون، شكلت المعدات 82.3% من حجم سوق تبريد مراكز البيانات في الصين في عام 2024، بينما من المقرر أن تسجل الخدمات معدل نمو سنوي مركب قدره 18.7% بين 2025-2030.

اتجاهات ورؤى سوق تبريد مراكز البيانات في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع كثافات حوامل النطاق الفائق والذكاء الاصطناعي | +4.2% | وطنية، مركزة في بكين وشانغهاي وقوانغتشو | قصير الأجل (≤ سنتان) |

| حدود PUE الإلزامية من قبل الحكومة للمباني الجديدة | +3.1% | وطنية، الأكثر صرامة في مدن المستوى الأول | متوسط الأجل (2-4 سنوات) |

| التوسع السريع للاستضافة المشتركة (+51.7% حصة الحامل سنوياً) | +2.8% | وطنية، مع مكاسب مبكرة في بكين وشانغهاي وشينزين | متوسط الأجل (2-4 سنوات) |

| نضج سلسلة التوريد للتبريد السائل وتوسيع نطاق الشركات المصنعة للمعدات الأصلية المحلية | +2.3% | وطنية، مراكز تصنيع في قوانغدونغ وجيانغسو | طويل الأجل (≥ 4 سنوات) |

| برنامج البيانات الشرقية والحوسبة الغربية لاستغلال مناطق التبريد المجاني للمناخ البارد | +1.9% | المناطق الغربية: منغوليا الداخلية وشينجيانغ وقانسو | طويل الأجل (≥ 4 سنوات) |

| تحويل الحرارة المهدرة للخوادم إلى شبكات تدفئة المقاطعات | +1.2% | شمال الصين: بكين وهاربين وهوهوت | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع كثافات حوامل النطاق الفائق والذكاء الاصطناعي

تستهلك خزائن الذكاء الاصطناعي الحديثة 20-130 كيلووات مقابل 5-10 كيلووات للخوادم التقليدية، مما يجعل التبريد بالهواء غير كافٍ ويدفع إلى اعتماد جماعي للتقنيات السائلة. خزانة هواوي المبردة بالسائل المغلق تخفض طاقة التبريد بنسبة 96% وتقلل PUE المنشأة إلى 1.1، مما يثبت الجدوى على مستوى النطاق الفائق.[1]تقنيات هواوي، "حل خزانة التبريد السائل من الجيل التالي،" huawei.com مجموعات الحوسبة الرائدة الوطنية للذكاء الاصطناعي في قوي آن وأولانقاب ووهو تحدد الآن الحلول السائلة في مرحلة البناء، مما يؤكد على تحول هيكلي يضع التصميم الحراري على قدم المساواة مع أداء الرقاقة في تخطيط مراكز البيانات.

حدود PUE الإلزامية من قبل الحكومة للمباني الجديدة

تتطلب خطة بكين الخمسية الرابعة عشرة تشغيل جميع مراكز البيانات الجديدة أقل من 1.5 PUE بحلول عام 2025، بينما تشدد شانغهاي العتبة إلى 1.3. معيار مركز البيانات الأخضر لعام 2023 يوسع الامتثال إلى نسب استهلاك المياه ومصادر الطاقة المتجددة، مما يرسخ التبريد السائل كالطريق العملي الوحيد لتحقيق أهداف الكفاءة على نطاق واسع.[2]وزارة الصناعة وتقنية المعلومات، "إرشادات كفاءة الطاقة لمراكز البيانات،" gov.cn

التوسع السريع للاستضافة المشتركة

سجلت GDS Holdings زيادة في الإيرادات بنسبة 17.7% سنوياً إلى 2.97 مليار يوان صيني (416 مليون دولار أمريكي) في الربع الثالث من عام 2024، مستشهدة بالهجرات المتسارعة للمستأجرين ومجموعات الذكاء الاصطناعي متعددة المستأجرين. يستفيد مقدمو الاستضافة المشتركة من الحجم لإطفاء الأنظمة السائلة عالية الجودة بينما يقدمون اتفاقيات مستوى خدمة تبريد متمايزة تجذب مستأجري النطاق الفائق، مما يعزز دورة فضيلة من الكثافة ومكاسب الكفاءة.

نضج سلسلة التوريد للتبريد السائل وتوسيع نطاق الشركات المصنعة للمعدات الأصلية المحلية

اتفاقية Chemours لعام 2025 مع Navin Fluorine تحلل إنتاج سوائل Opteon ثنائية الطور، مما يقلل من مخاطر التعريفة الجمركية ويقلل حواجز التكلفة للمتبنين المحليين.[3]Chemours، "Chemours و Navin Fluorine لإنتاج سائل الغمر Opteon™ في الصين،" chemours.com الاستثمارات المتوازية من قبل شركات مثل Envicool وYimikang تقصر أوقات التسليم للمضخات والمشعبات والمبادلات الحرارية، مما يمنح المشغلين الصينيين الاستقلالية الاستراتيجية في مكونات التبريد الحاسمة.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تعريفات الكهرباء يؤثر على مزايا التكلفة الإجمالية للملكية | -2.1% | وطنية، حادة بشكل خاص في المناطق الساحلية الشرقية | متوسط الأجل (2-4 سنوات) |

| تزايد الضغط المائي يحد من تصاريح التبريد التبخيري | -1.8% | شمال وغرب الصين، منطقة بكين-تيانجين-خبي | طويل الأجل (≥ 4 سنوات) |

| حدود حصص الطاقة الإقليمية تؤخر مشاريع النطاق الفائق | -1.5% | المقاطعات الشرقية: جيانغسو وتشجيانغ وقوانغدونغ | قصير الأجل (≤ سنتان) |

| الاعتماد على الاستيراد لمبردات الفلور المعرضة لمخاطر التعريفة | -1.2% | وطنية، سلسلة التوريد مركزة في الموانئ الساحلية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تعريفات الكهرباء يؤثر على مزايا التكلفة الإجمالية للملكية

من المتوقع أن ترتفع استهلاك الطاقة لمراكز البيانات من 200 تيراوات ساعة في عام 2025 نحو 400-600 تيراوات ساعة بحلول عام 2030، مع تعريفات في جيانغسو وتشجيانغ ترفع التكاليف التشغيلية بما يكفي لإلغاء المدخرات من انخفاض قيمة المعدات التقليدية. مبادرة البيانات الشرقية والحوسبة الغربية توازن العبء من خلال نقل الحمولة إلى المقاطعات الغنية بالطاقة المتجددة في الغرب ولكن تتطلب من المشغلين التوفيق بين قيود الكمون والألياف الخلفية.

تزايد الضغط المائي يحد من تصاريح التبريد التبخيري

قد يتجاوز الطلب السنوي على المياه من مراكز البيانات الصينية 3 مليارات متر مكعب بحلول عام 2030، مما يضع ضغطاً على أحواض الأنهار الجافة بالفعل التي تستضيف ثلاثة أرباع قدرة الحوامل الوطنية. لذلك ترفض السلطات البلدية تصاريح الأبراج التبخيرية الجديدة وتشجع على الحلول ذات الحلقة المغلقة أو مياه البحر؛ مركز البيانات البحري في هاينان الصين يوضح التحول، باستخدام مياه البحر الطبيعية لتبريد حوامل الذكاء الاصطناعي عالية الكثافة.

تحليل القطاعات

حسب نوع مركز البيانات: مشغلو النطاق الفائق يسرعون ترقيات السوائل

شكل مشغلو النطاق الفائق 46.5% من إيرادات عام 2024، ومن المتوقع أن تتوسع مساهمتهم في حجم سوق تبريد مراكز البيانات في الصين بمعدل نمو سنوي مركب قدره 17.9% حتى عام 2030. تبني هذه الشركات مجموعات ذكاء اصطناعي تتجاوز 100 كيلووات لكل حامل، مما يجعل التقنية السائلة غير قابلة للتفاوض للمساحة الحرارية وامتثال PUE. حجمها أيضاً يخفض تكلفة التبريد لكل حامل، مما يخلق معياراً يحاكيه مشغلو المؤسسات والحافة الآن. مواقع الحافة، مع ذلك، تفضل مبادلات حرارية مدمجة للباب الخلفي بسبب قيود المساحة والصيانة. موجة النطاق الفائق تضمن أن البنية التحتية السائلة ستهيمن على إضافات السعة الجديدة، حتى لو احتفظت أنظمة الهواء بمتخصص التحديث.

مشغلو الاستضافة المشتركة يعكسون هذا المسار من خلال تجميع مناطق سائلة مخصصة كخدمات متميزة، وتحويل الكثافة إلى كل من الهامش والتجربة المتمايزة للعملاء. منشآت المؤسسات تتأخر في اعتماد الغمر الكامل ولكنها تجرب حلقات مباشرة إلى الرقاقة لتمديد محطات التبريد الموجودة. مجتمعة، هذه التحركات تبقي سوق تبريد مراكز البيانات في الصين على مسار نمو عالي حيث يتقدم كل قطاع مشغل نحو بنى حرارية جاهزة للذكاء الاصطناعي.

حسب نوع المستوى: بناء المستوى 4 يكتسب حصة رغم هيمنة المستوى 3

استحوذت مواقع المستوى 3 على 67.1% من الإنفاق في عام 2024 بفضل أطر التصميم الناضجة والتوازن التنافسي لوقت التشغيل مقابل رأس المال. لكن مبانٍ المستوى 4 تنمو بمعدل نمو سنوي مركب قدره 19.2% لأن أحمال عمل تدريب الذكاء الاصطناعي لا تستطيع تحمل حتى دقائق من التوقف غير المخطط له. لذلك سيرتفع حجم سوق تبريد مراكز البيانات في الصين لمنشآت المستوى 4 بسرعة حيث يعطي المستثمرون الأولوية لأنظمة سائلة مقاومة للأخطاء وقابلة للصيانة المتزامنة التي تحافظ على الحوامل ضمن 30 درجة مئوية حتى أثناء الصيانة.

بصمات المستوى 1 و2 تُفتت باستمرار حيث تصل مغلفات الطاقة والتبريد إلى الحد الأقصى أقل من 15 كيلووات لكل حامل. في الوقت نفسه، يتم تحديث مواصفات المستوى 3 بالبنية التحتية السائلة ثنائية الحلقة حتى يتمكن المشغلون من تلبية متطلبات كثافة العملاء الجديدة دون ميزانية المستوى 4 للمواقع الجديدة. هذا التطور للمستوى يعزز التقنية السائلة كخط الأساس لأي بناء محوره الذكاء الاصطناعي في سوق تبريد مراكز البيانات في الصين.

حسب تقنية التبريد: الأنظمة السائلة تقلص الفجوة مع أصحاب المناصب الهوائية

احتفظت تقنيات الهواء بـ 63.7% من حصة الإيرادات في عام 2024، لكن الطرق السائلة مقررة للاستحواذ على حصة الأسد من السعة الجديدة بالنظر إلى توقعها بمعدل نمو سنوي مركب قدره 18.3%. الحلقات المباشرة إلى الرقاقة تزيل حتى 80% من حرارة الخادم في المصدر، بينما حمامات الغمر تدفع PUE إلى مستويات قريبة من 1.0 في قرون الذكاء الاصطناعي المخصصة. مبادلات الحرارة للباب الخلفي، التي تتطلب إعادة تكوين أرضية أدنى، تربط الغرف التقليدية بعصر السوائل وبالتالي تخفف عقبات الهجرة.

ضمن قطاع الهواء المتبقي، المبخرات غير المباشرة والموفرات ثنائية المرحلة تحقق أقصى ساعات التبريد المجاني في المقاطعات الشمالية الغربية حيث تبقى درجات الحرارة السنوية المتوسطة أقل من 10 درجة مئوية. لكن حدود استخدام المياه الوشيكة تدعم تحولاً لا مفر منه نحو دوائر سائلة مغلقة على الصعيد الوطني. وبالتالي، أصبح اعتماد السوائل القصة المركزية التي تشكل الديناميكيات التنافسية وبحث وتطوير البائعين في سوق تبريد مراكز البيانات في الصين.

حسب المكون: الخدمات تزدهر جنباً إلى جنب مع قيادة المعدات

شكلت مشتريات المعدات 82.3% من الإنفاق في عام 2024، مما يعكس الطبيعة كثيفة رأس المال للمبردات ووحدات التوزيع التبريدية والمشعبات والمبادلات الحرارية. مع نضج المشغلين، مع ذلك، تصعد الخدمات بمعدل نمو سنوي مركب قدره 18.7%، مما يحول مزيج الإيرادات. فرق الاستشارة الآن تخطط كيمياء السوائل ومنطق التأمين الاحتياطي ومساحة الكثافة المستقبلية، بينما المهندسون الميدانيون يديرون التشغيل الدقيق الذي تتطلبه الشبكات السائلة.

عقود الصيانة التنبؤية التي تستخدم مراقبة جودة المبرد المستمرة وكشف التسرب أصبحت مبيعات إضافية قياسية للخدمة. برامج التدريب التي تغطي التعامل مع السوائل العازلة والاستجابة للطوارئ أصبحت إلزامية لتصاريح التشغيل في مدن المستوى الأول. معاً، هذه الطبقات الخدمية تثبت تدفقات إيرادات متكررة للبائعين وتعزز اعتماد العملاء على الخبرة المتخصصة، مما يرسخ النمو طويل الأجل داخل سوق تبريد مراكز البيانات في الصين.

التحليل الجغرافي

طلب التبريد في الصين يخضع لإعادة ترتيب شرقية-غربية كبيرة. مجموعات نينغشيا وقانسو ومنغوليا الداخلية تستفيد من الطاقة الشمسية الصحراوية وفصول الشتاء تحت الصفر لتحقيق التبريد المجاني على مدار السنة، مما يساعد المنشآت الإقليمية على تسجيل قراءات PUE قريبة من 1.2 دون اللجوء إلى أبراج كثيفة المياه. منغوليا الداخلية وحدها تخطط لمضاعفة عدد الحوامل ثلاث مرات إلى 720,000 بحلول عام 2025، مما ينحت حصة كبيرة من إضافات سوق تبريد مراكز البيانات في الصين المستقبلية.

مع ذلك، بكين وشانغهاي وقوانغتشو لا تزال تستضيف الجزء الأكبر من بصمة النطاق الفائق بسبب متطلبات الكمون المنخفض. تعاني هذه المدن من درجات حرارة الانتفاخ الرطب الصيفية فوق 28 درجة مئوية، مما يجبر المشغلين على اعتماد أنظمة سائلة ذات حلقة مغلقة والاستثمار في محطات المياه المعاد تدويرها لاحترام حدود سحب البلدية. تفويض شانغهاي PUE تحت-1.3 قاد عدة مقدمين لتحديث حلقات مباشرة إلى الرقاقة في عام 2024، مما ينذر بانتقال ساحلي أوسع سيضخم الطلب على تقنيات السوائل المتقدمة Tencent Cloud.

الابتكار الساحلي يستمر مع مراكز البيانات تحت الماء قبالة هاينان، حيث التوصيل القائم على مياه البحر يبرد حوامل الذكاء الاصطناعي التي تعالج 7,000 استعلام في الثانية. في الوقت نفسه، منشأة التبت على ارتفاع 3,600 متر في لاسا تستغل الهواء المحيط المنخفض لاستضافة أحمال عمل الاستعادة من الكوارث للبنوك الوطنية. هذه التجارب الجغرافية تؤكد على تنوع بيئات التشغيل التي يجب على البائعين التعامل معها للفوز في سوق تبريد مراكز البيانات في الصين.

المشهد التنافسي

المنافسة تشتد حيث يتصادم الحاضرون العالميون مع المتحدين المحليين المرنين. Vertiv وSchneider Electric يستفيدان من شبكات القنوات طويلة الأمد، لكن الشركات الصينية مثل Huawei وEnvicool وYimikang تسد الفجوات التقنية وتفوز بالتوطين وأوقات التسليم الأقصر والمزايا التكلفة. تصاميم Schneider المرجعية لعام 2025 مع NVIDIA التي تتوسع إلى 132 كيلووات لكل حامل توضح كيف تشحذ العلامات التجارية الراسخة اقتراح قيمة الذكاء الاصطناعي.

منصات خزانة Huawei المبردة بالسائل تظهر التكافؤ في البحث والتطوير المحلي-تحقق 1.1 PUE بينما تخفض طاقة التبريد 96%-مما يعيد تعريف معايير الأداء. خطوط Envicool المعيارية CDU، المنتجة بالكامل في قوانغدونغ، تقلل دورات التسليم إلى أقل من أربعة أسابيع للعملاء المحليين، وهي ميزة سرعة قلة من المنافسين الأجانب يمكنها مضاهاتها. في الوقت نفسه، صفقة توطين سوائل الغمر لـ Chemours تشير إلى استعداد متعددة الجنسيات للشراكة بدلاً من التصدير فقط إلى سوق تبريد مراكز البيانات في الصين.

رواد قطاع تبريد مراكز البيانات في الصين

-

Schneider Electric SE

-

Johnson Controls International plc

-

GIGA-BYTE Technology Co. Ltd.

-

Vertiv Group Corp.

-

Carrier Global Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في القطاع

- يونيو 2025: وقعت الصين اتفاقية لأول مركز بيانات تحت الماء في العالم يعمل بطاقة الرياح البحرية، يجمع بين الكهرباء المتجددة والتبريد بمياه البحر.

- مايو 2025: شاركت Chemours مع Navin Fluorine لتوطين سائل الغمر ثنائي الطور Opteon™ لطرح عام 2026.

- أبريل 2025: أفادت Vertiv عن نمو إيرادات بنسبة 25% إلى 2.04 مليار دولار أمريكي، مع نمو عضوي في آسيا-المحيط الهادئ بنسبة 36%.

- مارس 2025: كشفت Schneider Electric عن تصاميم مرجعية مشتركة مع NVIDIA لحوامل الذكاء الاصطناعي المبردة بالسائل بقوة 132 كيلووات.

نطاق تقرير سوق تبريد مراكز البيانات في الصين

تبريد مراكز البيانات هو مجموعة من التقنيات والتكنولوجيات للحفاظ على درجات حرارة التشغيل المثلى في بيئات مراكز البيانات. يُعتبر تبريد مراكز البيانات أمراً حاسماً حيث تستضيف منشآت مراكز البيانات العديد من خوادم الحاسوب ومعدات الشبكة التي تولد حرارة أثناء التشغيل. تُستخدم أنظمة التبريد الفعالة لتبديد هذه الحرارة ومنع ارتفاع درجة حرارة المعدات، مما يضمن التشغيل الموثوق المستمر لمركز البيانات. طرق مختلفة، مثل تكييف الهواء والتبريد السائل واحتواء الممر الساخن/البارد، تُستخدم عادة للتحكم في درجة الحرارة والرطوبة في مراكز البيانات.

يتم تقسيم سوق تبريد مراكز البيانات الصيني إلى التقنية (التبريد القائم على الهواء [المبردات والموفرات، CRAH، أبراج التبريد، وتقنيات أخرى) والتبريد القائم على السوائل [التبريد بالغمر، التبريد المباشر للرقاقة، ومبادل الحرارة للباب الخلفي])، نوع مركز البيانات (النطاق الفائق، المؤسسة، والاستضافة المشتركة)، وقطاع المستخدم النهائي (تقنية المعلومات والاتصالات، التجزئة والسلع الاستهلاكية، الرعاية الصحية، الإعلام والترفيه، الوكالات الفيدرالية والمؤسسية، وقطاعات المستخدمين النهائيين الأخرى).

| مشغلو النطاق الفائق (المملوكة والمؤجرة) |

| المؤسسات والحافة |

| الاستضافة المشتركة |

| المستوى 1 و2 |

| المستوى 3 |

| المستوى 4 |

| التبريد القائم على الهواء | المبرد والموفر (أنظمة DX) |

| CRAH | |

| برج التبريد (يغطي التبريد المباشر وغير المباشر وثنائي المرحلة) | |

| أخرى | |

| التبريد القائم على السوائل | التبريد بالغمر |

| التبريد المباشر للرقاقة | |

| مبادل الحرارة للباب الخلفي |

| حسب الخدمة | الاستشارة والتدريب |

| التركيب والنشر | |

| الصيانة والدعم | |

| حسب المعدات |

| حسب نوع مركز البيانات | مشغلو النطاق الفائق (المملوكة والمؤجرة) | |

| المؤسسات والحافة | ||

| الاستضافة المشتركة | ||

| حسب نوع المستوى | المستوى 1 و2 | |

| المستوى 3 | ||

| المستوى 4 | ||

| حسب تقنية التبريد | التبريد القائم على الهواء | المبرد والموفر (أنظمة DX) |

| CRAH | ||

| برج التبريد (يغطي التبريد المباشر وغير المباشر وثنائي المرحلة) | ||

| أخرى | ||

| التبريد القائم على السوائل | التبريد بالغمر | |

| التبريد المباشر للرقاقة | ||

| مبادل الحرارة للباب الخلفي | ||

| حسب المكون | حسب الخدمة | الاستشارة والتدريب |

| التركيب والنشر | ||

| الصيانة والدعم | ||

| حسب المعدات | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تبريد مراكز البيانات في الصين وما مدى سرعة نموه؟

يقف السوق عند 371.63 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 830.39 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 17.45% خلال فترة التوقع.

لماذا يتحول المشغلون في الصين من التبريد القائم على الهواء إلى التبريد القائم على السوائل؟

خزائن خوادم الذكاء الاصطناعي تبدد الآن حرارة تزيد 6-8 مرات عن أحمال العمل التقليدية، مما يدفع أهداف PUE أقل من 1.3 في مدن المستوى الأول؛ التبريد السائل يتعامل مع هذه الأحمال الحرارية بكفاءة أكبر بكثير من أنظمة الهواء التقليدية.

أي قطاع مركز بيانات يتوسع بأسرع معدل؟

منشآت المستوى 4 تنمو بمعدل نمو سنوي مركب قدره 19.2% لأن التصاميم المقاومة للأخطاء والأنظمة السائلة ضرورية لأحمال عمل تدريب الذكاء الاصطناعي المتواصلة التي يمكن أن تتجاوز 100 كيلووات لكل حامل.

ما هو الاتجاه الإقليمي الذي يعيد تشكيل الطلب على حلول التبريد؟

برنامج البيانات الشرقية والحوسبة الغربية ينقل السعة إلى المقاطعات الغربية الباردة والغنية بالطاقة المتجددة مثل نينغشيا ومنغوليا الداخلية، حيث ساعات التبريد المجاني وفيرة ويمكن للأنظمة السائلة التشغيل بكفاءة أعلى.

آخر تحديث للصفحة في: