حجم وحصة سوق الشاي المثلج

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

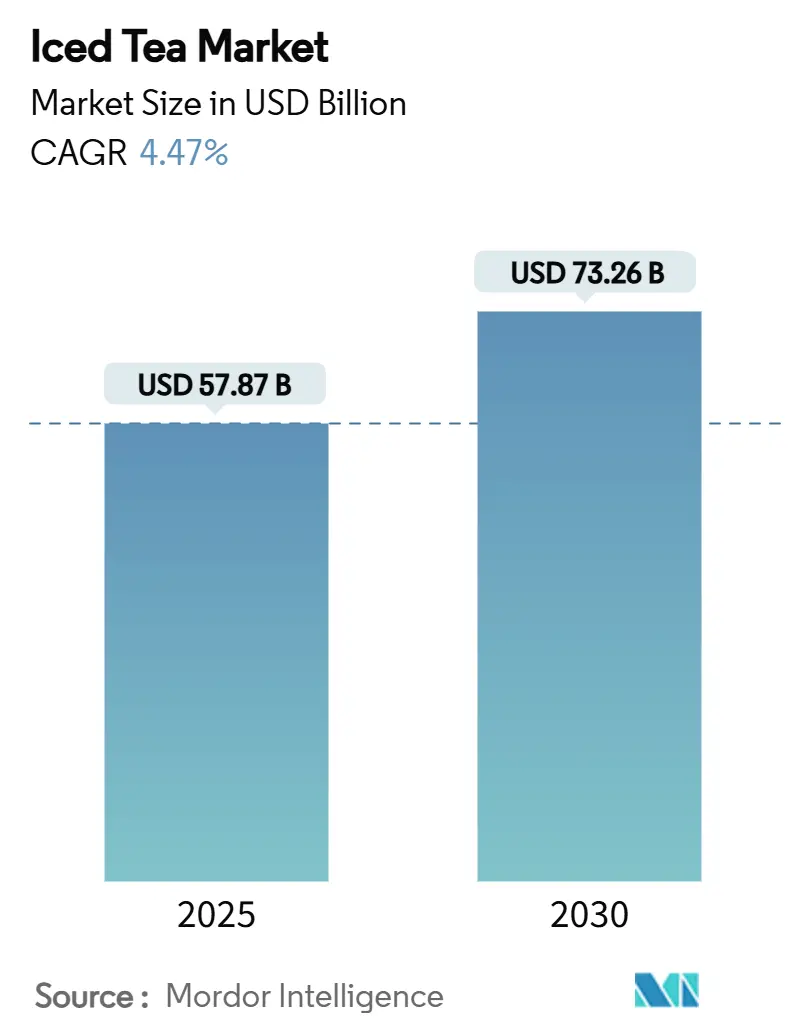

| حجم السوق (2025) | 57.87 مليار دولار أمريكي |

| حجم السوق (2030) | 73.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.47% CAGR |

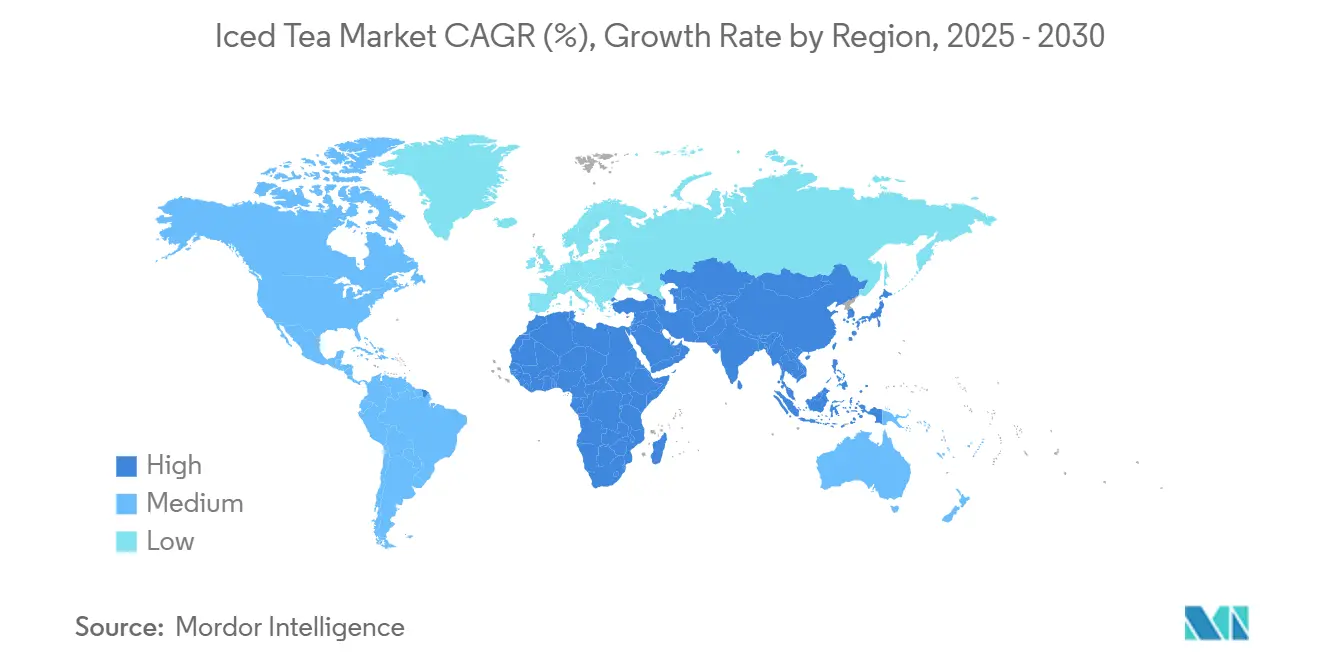

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الشاي المثلج من قبل Mordor Intelligence

سوق الشاي المثلج، المقدر بقيمة 58,87 مليار دولار أمريكي في 2025، من المتوقع أن ينمو إلى 73,26 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 4,47%. يُدفع هذا النمو بزيادة الوعي الصحي والتحول نحو المشروبات الأكثر صحة حيث يبتعد الناس عن المشروبات الغازية المكربنة. تقود أمريكا الشمالية السوق، بينما تُعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً. في خيارات الشكل، الشاي المثلج الجاهز للشرب هو الأكثر شعبية، لكن خيارات المسحوق/الخليط المسبق تزداد شعبية بسبب راحتها وإمكانية التخصيص. الشاي المثلج المنكه هو الخيار المفضل، لكن الخيارات غير المنكهة تحظى بالاهتمام مع تغير تفضيلات المستهلكين. حسب نوع المنتج، يحتل الشاي الأسود المثلج أكبر حصة في السوق في 2024، بينما ينمو الشاي العشبي المثلج بأسرع معدل بسبب فوائده الصحية. وبالمثل، زجاجات البولي إيثيلين تيريفثالات هي أكثر أنواع التعبئة استخداماً، لكن عبوات TetraPacks تزداد شعبية بسبب جاذبيتها الصديقة للبيئة والفاخرة. تحدث معظم المبيعات من خلال قنوات التجارة غير المباشرة، لكن مبيعات التجارة المباشرة تتزايد. مفاهيم مشروبات الخدمة السريعة بالسيارة تصبح أيضاً اتجاهاً رئيسياً، تلبي احتياجات المستهلكين الباحثين عن الراحة. السوق تنافسي بشكل معتدل، مع شركات متعددة الجنسيات كبيرة مثل PepsiCo Inc. وNestlé SA وAriZona Beverages USA، من بين أخرى، تتنافس جنباً إلى جنب مع لاعبين إقليميين أصغر.

أهم النتائج المستخلصة من التقرير

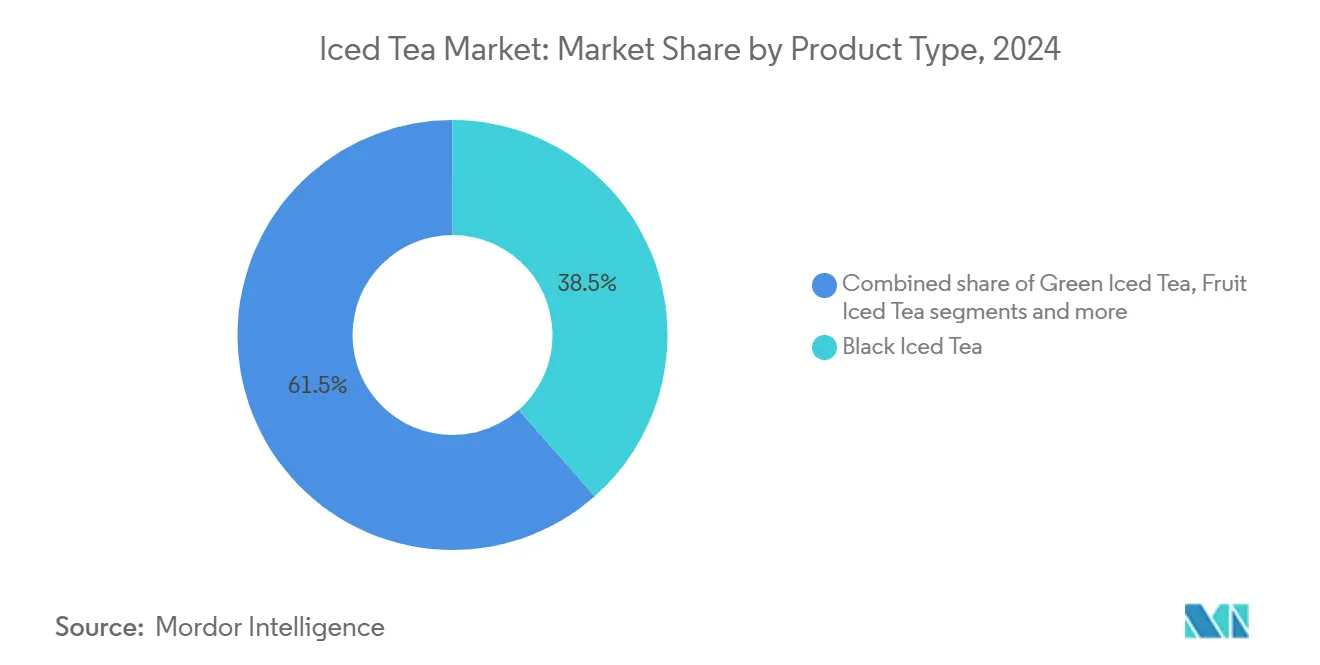

- حسب نوع المنتج، حقق الشاي الأسود المثلج حصة 38,50% من سوق الشاي المثلج في 2024، بينما من المتوقع أن يسجل الشاي العشبي المثلج معدل نمو سنوي مركب قدره 6,10% بين 2025 و2030.

- حسب الشكل، استحوذت الأشكال الجاهزة للشرب على 79,25% من حصة سوق الشاي المثلج في 2024، إلا أن المسحوق/الخليط المسبق من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 5,45% حتى 2030.

- حسب النكهة، شكلت الأصناف المنكهة 75,90% من مبيعات 2024؛ ومع ذلك، من المتوقع أن تسجل الخيارات غير المنكهة معدل نمو سنوي مركب قدره 6,30% حتى 2030.

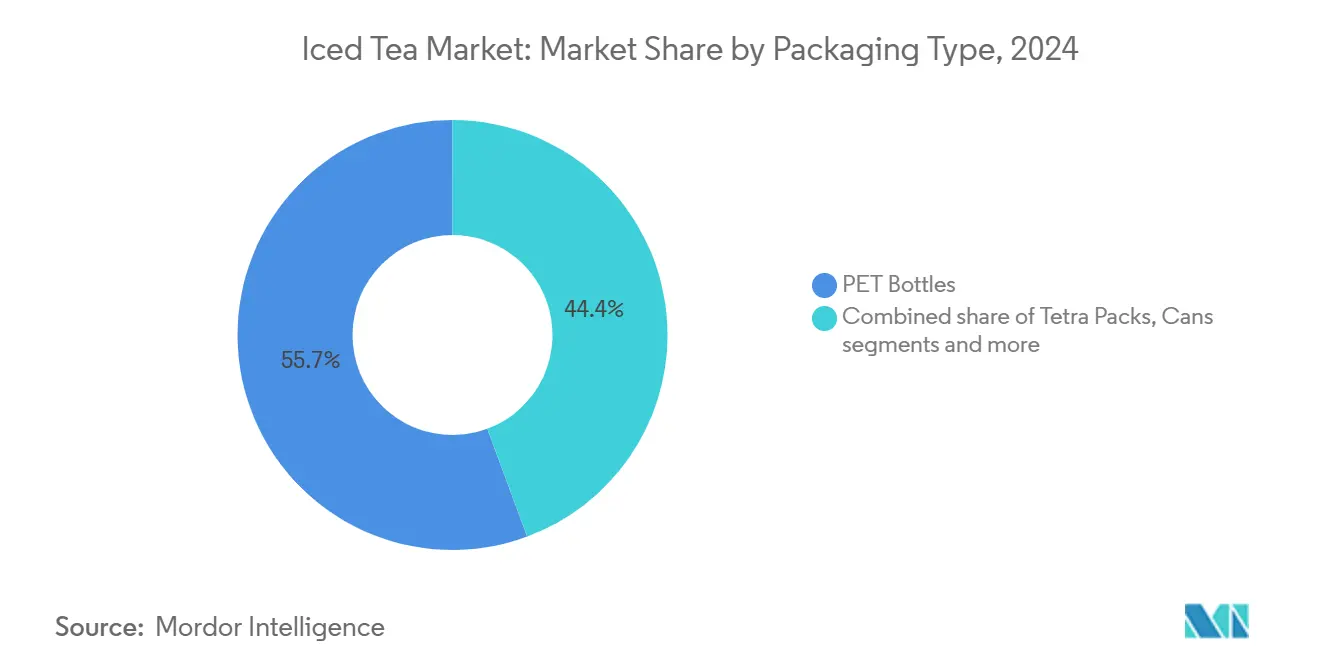

- حسب نوع التعبئة، هيمنت زجاجات البولي إيثيلين تيريفثالات بإيرادات 55,65% في 2024، إلا أن عبوات tetra packs من المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 5,90% خلال فترة التوقعات.

- حسب قناة التوزيع، ساهمت منافذ التجارة غير المباشرة بنسبة 82,57% من حجم 2024، بينما من المتوقع أن تنمو التجارة المباشرة بمعدل نمو سنوي مركب قدره 7,50% حتى 2030.

- حسب الجغرافيا، شكلت أمريكا الشمالية 44,67% من مبيعات 2024؛ إلا أن منطقة آسيا والمحيط الهادئ من المتوقع أن تسجل معدل نمو سنوي مركب قدره 7,30% حتى 2030.

اتجاهات ورؤى سوق الشاي المثلج العالمي

جدول تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد التفضيل للبدائل الصحية للمشروبات الغازية المكربنة | +1.2% | عالمي، مع أقوى تبني في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| ابتكار مستمر في النكهات وتوسيعات الخطوط | +0.8% | عالمي، تقوده مراكز الابتكار في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| الراحة والاستهلاك أثناء التنقل | +0.6% | أمريكا الشمالية ومراكز آسيا والمحيط الهادئ الحضرية | قصير الأمد (≤ 2 سنة) |

| التطوير وتموضع الملصق النظيف | +0.5% | أمريكا الشمالية وأوروبا، متوسعة لآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تأثير وسائل التواصل الاجتماعي والتعاون | +0.4% | عالمي، أسواق تركز على الشباب | قصير الأمد (≤ 2 سنة) |

| زيادة الوعي بالاستدامة والمصادر الأخلاقية | +0.3% | أوروبا وأمريكا الشمالية، منتشرة عالمياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد التفضيل للبدائل الصحية للمشروبات الغازية المكربنة

ينمو سوق الشاي المثلج مع إعطاء المزيد من الأشخاص الأولوية لخيارات المشروبات الأكثر صحة. يتحول المستهلكون بشكل متزايد من المشروبات الغازية السكرية ويختارون المشروبات المعتمدة على الشاي التي تكون منعشة وأقل في السعرات الحرارية وغالباً ما تأتي مع فوائد صحية إضافية. في 2024، كشف تقرير من الجمعية الدولية للمياه المعبأة أن 69% من الأمريكيين يفضلون المشروبات المعبأة المريحة والصحية على المشروبات الغازية[1]المصدر: الجمعية الدولية للمياه المعبأة، محبو الماء أقوى من أي وقت مضى، تجد الاستطلاع،

bottledwater.org. وبالمثل، وجد استطلاع مجلس معلومات الأغذية الدولية (IFIC) لعام 2024 أن 62% من المستهلكين يعتبرون الصحة عاملاً رئيسياً عند شراء المشروبات[2]المصدر: مجلس معلومات الأغذية الدولية، استطلاع الغذاء والصحة 2024 IFIC،

ific.org. أدى هذا التركيز المتزايد على الصحة إلى ارتفاع في الطلب على الشاي المثلج قليل السكر والوظيفي والملصق النظيف. لتلبية هذا الطلب، تقدم العديد من العلامات التجارية منتجات مدعمة بالفيتامينات والبروبيوتيك والمستخلصات الطبيعية مثل الأعشاب والنباتات، التي تجذب المشترين المهتمين بالعافية. هذه الابتكارات تجعل الشاي المثلج خياراً شعبياً وجذاباً في السوق.

الراحة والاستهلاك أثناء التنقل

أنماط الحياة المزدحمة تقود الطلب المتزايد على خيارات الشاي المثلج المريحة الجاهزة للشرب، مما يجعل التعبئة وسهولة الوصول عوامل حاسمة في نمو السوق. مع معدل توظيف عالمي قدره 95,1% اعتباراً من أبريل 2025، كما ذكرت منظمة التعاون الاقتصادي والتنمية (OECD)، العديد من المستهلكين يتنقلون باستمرار ويفضلون المشروبات السريعة والسهلة الحمل[3]المصدر: منظمة التعاون الاقتصادي والتنمية، معدل التوظيف،

oecd.org. الزجاجات أحادية الاستخدام مع الأغطية القابلة للإغلاق وخيارات الخدمة بالسيارة تزداد شعبية لتلبية هذه الحاجة للراحة. على سبيل المثال، في يناير 2025، قدمت Rosenberger's شايها المثلج وعصير الليمون وشاي الطاقة المثلج الجديد في علب 12 أونصة. هذه المنتجات لا توفر فقط قابلية النقل والنكهات الكلاسيكية ولكنها توفر أيضاً دفعة كافيين من 120-180 ملغ لكل علبة، تلبي احتياجات المستهلكين الباحثين عن الانتعاش والطاقة معاً. هذا التركيز على التعبئة المريحة واستراتيجيات الفوائد الوظيفية يساهم في النمو المطرد لسوق الشاي المثلج الجاهز للشرب العالمي.

ابتكار مستمر في النكهات وتوسيعات الخطوط

ابتكار النكهات والتوسعات الاستراتيجية للمنتجات تقود النمو في سوق الشاي المثلج. تتحرك العلامات التجارية ما وراء النكهات التقليدية مثل الليمون والخوخ إلى تركيبات أكثر تعقيداً تشمل النباتات والمبيضات الخالية من الألبان، مما يوفر تجربة طعم فاخرة وفريدة. على سبيل المثال، قدمت Keurig Dr Pepper شاي Snapple بالخوخ وعصير الليمون في مارس 2025، مزج الشاي مع نكهات عصير الليمون لجذب المستهلكين الباحثين عن التنوع. وبالمثل، في فبراير 2024، أطلقت Tilray اثنين من الشاي المثلج المخمر البارد، الخوخ والتوت البري والتوت البري والكركديه، تحت علامة Solei للعافية. هذه المنتجات تلبي الطلب المتزايد على المشروبات الوظيفية التي تعزز العافية. بمساعدة تقديم نكهات مبتكرة وفوائد وظيفية، تموضع العلامات التجارية نفسها لتحصيل أسعار فاخرة، مما يدفع نمو السوق أكثر.

التطوير وتموضع الملصق النظيف

ينمو سوق الشاي المثلج بسبب الطلب المتزايد على المنتجات الفاخرة والمستدامة. في 2024، كشف تقرير من Pubonline Informs Org أن 80% من المستهلكين العالميين مستعدون لدفع المزيد للخيارات الصديقة للبيئة[4]المصدر: Pubonline Informs Org، معضلة السعر في المنتجات المستدامة: حاجز للتبني،

pubsonline.informs.org. يُدعم هذا الاتجاه بلوائح جديدة مثل قانون تقوية إنفاذ المنتجات العضوية (SOE) من وزارة الزراعة الأمريكية، المقدم في مارس 2024، الذي يضمن شهادة عضوية أكثر صرامة وإمكانية تتبع أفضل للمنتجات. وبالمثل، لائحة الاتحاد الأوروبي للمنتجات العضوية (EU) 2018/848 تفرض قواعد صارمة على وسم المنتجات العضوية وشفافية سلسلة التوريد والاستدامة البيئية. اللاعبون في السوق يستجيبون لمثل هذه التغييرات ويقدمون منتجات تتماشى مع هذه الديناميكيات. على سبيل المثال، تقدم Wild Orchard Tea مجموعتها المعتمدة للزراعة المتجددة العضوية، مما يعكس الاهتمام المتزايد بالمنتجات الصديقة للبيئة والمركزة على الصحة. هذه التفضيلات الاستهلاكية واللوائح الجديدة تدفع سوق الشاي المثلج نحو أن يكون أكثر استدامة وأصالة وجودة عالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المنافسة الشديدة من المشروبات الصحية الأخرى | -0.7% | عالمي، خاصة في الأسواق المتقدمة | قصير الأمد (≤ 2 سنة) |

| لوائح تقليل السكر ترفع تكاليف إعادة التركيب | -0.5% | أمريكا الشمالية وأوروبا، تتوسع عالمياً | متوسط الأمد (2-4 سنوات) |

| امتثال التنظيم والوسم | -0.4% | عالمي، مع متطلبات إقليمية متنوعة | متوسط الأمد (2-4 سنوات) |

| مخاوف محتملة من حساسية الكافيين | -0.3% | عالمي، فئات ديموغرافية واعية بالصحة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح تقليل السكر ترفع تكاليف إعادة التركيب

لوائح تقليل السكر تبطئ نمو سوق الشاي المثلج العالمي من خلال زيادة تكاليف إعادة التركيب. في الولايات المتحدة، قانون وسم مقدمة العبوة المقترح من إدارة الغذاء والدواء (FDA)، المقرر أن يدخل حيز التنفيذ في 2025، سيتطلب من الشركات المصنعة وسم السكريات المضافة بوضوح على منتجاتها. هذا التغيير يدفع الشركات لتسريع جهود إعادة التركيب والاستثمار بكثافة في البحث والتطوير للامتثال لهذه المعايير الجديدة. علاوة على ذلك، يكشف استطلاع مجلس معلومات الأغذية الدولية (IFIC) لعام 2024 أن 66% من المستهلكين الأمريكيين يحاولون بنشاط تقليل تناول السكر هذا العام، مما يضع ضغطاً إضافياً على المنتجين لتقليل محتوى السكر في منتجاتهم. لمعالجة هذه التحديات، تلجأ الشركات إلى المحليات البديلة ومحسنات القوام للحفاظ على طعم وجودة شايها المثلج. ومع ذلك، هذا التحول يتطلب أيضاً إعادة التفاوض على عقود التوريد بسبب تقليل استخدام السكر الأبيض التقليدي.

المنافسة الشديدة من المشروبات الصحية الأخرى

يواجه سوق الشاي المثلج منافسة متزايدة من المشروبات المركزة على الصحة مثل الكومبوتشا والعصائر المضغوطة على البارد ومياه البروتين، التي تحظى بشعبية بين المستهلكين المهتمين بالصحة. هذا جعل السوق أكثر ازدحاماً وتنافساً. منتجات العلامات الخاصة التي تقدم جودة فاخرة بأسعار أقل تضيف للتحديات التسعيرية للعلامات التجارية الراسخة. في الوقت نفسه، المشروبات الجديدة والمبتكرة التي تجمع بين الترطيب والفيتامينات والطاقة رفعت توقعات المستهلكين للمشروبات التي توفر فوائد متعددة. ونتيجة لذلك، تُدفع علامات الشاي المثلج التجارية للاستثمار في تركيبات محسنة لا تحافظ فقط على الطعم الرائع ولكنها تقدم أيضاً قيمة مضافة لتلبية هذه المطالب. يجب على علامات الشاي المثلج التجارية إعطاء الأولوية للابتكار وتطوير استراتيجيات علامة تجارية واضحة ومقنعة للتميز والاحتفاظ بولاء العملاء في هذه البيئة التحديية.

تحليل القطاعات

حسب نوع المنتج: ابتكار الأعشاب يوسع مجال الفئة

شكل الشاي الأسود المثلج 38,50% من إجمالي المبيعات في 2024، بشكل رئيسي بسبب فوائده الصحية المعروفة، مثل دعم المناعة، ومكانته كمشروب تقليدي وموثوق. طعمه المألوف وتنوعه يجعله خياراً مفضلاً لمجموعة واسعة من المستهلكين. الشاي الأسود المثلج غالباً ما يُستخدم كقاعدة للأصناف المنكهة، مما يزيد من شعبيته أكثر. تقديم خلطات مبتكرة، مثل الشاي الأسود المنقوع بالفواكه، جذب أيضاً المستهلكين الأصغر سناً الباحثين عن خيارات منعشة وفريدة. هذا التوازن بين الجاذبية الكلاسيكية والابتكار الحديث ساعد الشاي الأسود المثلج على الحفاظ على موقعه القوي في السوق.

من المتوقع أن ينمو الشاي العشبي المثلج بمعدل نمو سنوي مركب قدره 6,10% من 2025 إلى 2030، مدفوعاً بالطلب المتزايد على المشروبات التي تقدم فوائد صحية وظيفية. هذه الشايات غالباً ما تتضمن مكونات مثل الأدابتوجينات (مثل الأشواغاندا) ومساعدات الهضم (مثل الزنجبيل)، التي تجذب المستهلكين المهتمين بالصحة الباحثين عن العلاجات الطبيعية. التركيز المتزايد على العافية الشاملة موضع الشاي العشبي المثلج كفئة منتج فاخرة، مما يسمح للعلامات التجارية باستهداف الأسواق المتخصصة وتحصيل أسعار أعلى. ارتباطها بالاسترخاء وتخفيف التوتر يجعلها جذابة بشكل خاص في أسلوب الحياة السريع اليوم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: المسحوق/الخليط المسبق يبني جاذبية التخصيص

شكلت أشكال الشاي المثلج الجاهزة للشرب 79,25% من حصة السوق في 2024، بشكل رئيسي بسبب راحتها وتوفرها الواسع. هذه المنتجات مُعبأة مسبقاً وجاهزة للاستهلاك الفوري، مما يجعلها جذابة جداً للمستهلكين المشغولين. التقدير القوي للعلامة التجارية وشبكات التوزيع الواسعة عززت هيمنتها في السوق أكثر. شرابات التركيز، من ناحية أخرى، تستمر في كونها شعبية في عمليات خدمات الطعام، خاصة في المناطق عالية الحركة مثل المطاعم والمقاهي. هذه الشرابات توفر الكفاءة والفعالية من حيث التكلفة، مما يسمح للشركات بتحضير كميات كبيرة من الشاي المثلج بسرعة مع الحفاظ على الجودة المتسقة.

من المتوقع أن تنمو منتجات الشاي المثلج المسحوق/الخليط المسبق بمعدل نمو سنوي مركب قدره 5,45% حتى 2030، مدفوعة بسهولتها وخيارات التخصيص. هذه المنتجات شعبية بشكل خاص بين المستهلكين الذين يفضلون تعديل قوة وحلاوة مشروباتهم. الطبيعة الخفيفة للمسحوق وأشكال الخليط المسبق تجعلها أيضاً فعالة من حيث التكلفة للنقل والتخزين، وعمرها الأطول على الرف شجع الشركات المصنعة على توسيع عروضها، بما في ذلك أكياس الاستخدام الواحد وأكياس الاستخدام المتعدد. هذا الاتجاه يجذب كلاً من العلامات التجارية الراسخة والداخلين الجدد الساعين لتلبية الطلب المتزايد على حلول المشروبات القابلة للتخصيص والمحمولة.

حسب النكهة: الرقي المتزايد يفضل المنتجات غير المنكهة

شكل الشاي المثلج المنكه 75,90% من إيرادات السوق في 2024، مدفوعاً بالطلب الاستهلاكي القوي على النكهات الشعبية مثل الخوخ والليمون والخلطات الاستوائية الأخرى. النكهات الموسمية والإصدارات المحدودة كانت ناجحة بشكل خاص في جذب العملاء، خاصة في متاجر البقالة حيث المشتريات الاندفاعية شائعة. هذه الخيارات المنكهة تجذب جمهوراً واسعاً، بما في ذلك المستهلكين الأصغر سناً وأولئك الباحثين عن مشروبات منعشة وجاهزة للشرب. العلامات التجارية تستخدم تركيبات نكهات مبتكرة وحملات تسويقية للحفاظ على اهتمام المستهلكين وتوسيع قاعدة عملائها. توفر الشاي المثلج المنكه في أشكال تعبئة مختلفة، مثل زجاجات البولي إيثيلين تيريفثالات والعلب، يدعم تبنيه الواسع أكثر.

من المتوقع أن ينمو الشاي المثلج غير المنكه بمعدل نمو سنوي مركب قدره 6,30% حتى 2030، حيث يتجه المزيد من المستهلكين نحو المشروبات ذات المعالجة الأقل والنكهات الطبيعية. هذا الاتجاه يتماشى مع حركة الملصق النظيف المتزايدة، حيث يعطي المشترون الأولوية للمنتجات بمكونات أقل وممارسات مصادر شفافة. الشاي المثلج غير المنكه يجذب الأفراد المهتمين بالصحة الذين يفضلون المشروبات بدون سكريات مضافة أو نكهات صناعية. ارتفاع مصادر الشاي أحادي المنشأ وأوراق الشاي الفاخرة ساهم في الطلب المتزايد على الأصناف غير المنكهة. هذه المنتجات تحظى بجر كونها تلبي قطاعاً متخصصاً لكن متزايداً من المستهلكين الباحثين عن الأصالة والخيارات المركزة على العافية.

حسب نوع التعبئة: عبوات Tetra Packs ترسخ قصة الاستدامة

شكلت زجاجات البولي إيثيلين تيريفثالات 55,65% من إيرادات السوق في 2024، بشكل رئيسي بسبب قابليتها للتحمل وبنية إعادة التدوير الواسعة ومألوفيتها بين المستهلكين. هذه الزجاجات خفيفة ومتينة، مما يجعلها خياراً مفضلاً للشركات المصنعة والمستهلكين على حد سواء. العلب تبقى شعبية في متاجر البقالة، مدفوعة بالطلب المتزايد على خيارات التعبئة المستدامة والمبتكرة التي تجذب المستهلكين المهتمين بالبيئة. زجاجات البولي إيثيلين تيريفثالات تستمر في الهيمنة لأنها توازن بين الفعالية من حيث التكلفة وإمكانية إعادة التدوير، مما يضمن صلتها في السوق.

من المتوقع أن تنمو عبوات Tetra Packs بمعدل نمو سنوي مركب قدره 5,90% خلال فترة التوقعات، مدفوعة بتصميمها الصديق للبيئة وتأثيرها البيئي الأقل. هذه الكرتونات مصنوعة من مواد متجددة ولها بصمة كربونية أصغر مقارنة بأنواع التعبئة الأخرى، متماشية مع أهداف الاستدامة المحددة من قبل تجار التجزئة ومقدمي خدمات الطعام. عبوات Tetra Packs تدعم عمليات الملء المعقمة، التي تسمح بمنتجات الشاي المثلج الخالية من المواد الحافظة، تلبي الطلب المتزايد على المشروبات ذات الملصق النظيف. تصميمها الخفيف والمدمج يجعلها أيضاً مريحة للتخزين والنقل، مما يزيد من جاذبيتها في كلا من قنوات التجزئة وخدمات الطعام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: انتعاش التجارة المباشرة يفتح قيمة مقودة بالتجربة

قنوات التجارة غير المباشرة، مثل السوبر ماركت/هايبر ماركت، ساهمت بنسبة 82,57% من حجم الشاي المثلج في 2024. هذه القنوات تبقى مهيمنة بسبب توفرها الواسع والراحة للمستهلكين. ارتفاع نماذج البقالة متعددة القنوات، التي تجمع بين تجارب التسوق عبر الإنترنت وفي المتاجر، قوى هذا القطاع أكثر. بينما نما التسوق البقالة عبر الإنترنت بشكل كبير بعد الجائحة، فإنه كمل بدلاً من أن يحل محل المشتريات التقليدية في المتجر. المستهلكون يستمرون في الاعتماد على المتاجر الفعلية للمشتريات الفورية ولاستكشاف مجموعة متنوعة من الخيارات، مما يجعل قنوات التجارة غير المباشرة جزءاً حاسماً من شبكة توزيع السوق.

من المتوقع أن تنمو قنوات التجارة المباشرة بمعدل نمو سنوي مركب قدره 7,50% حتى 2030. هذا النمو مدفوع بإحياء ثقافة المقاهي وتزايد شعبية مطاعم الخدمة السريعة المركزة على المشروبات. العديد من مشغلي خدمات الطعام يقدمون خيارات قوائم مبتكرة، مثل مشروبات الشاي المثلج المخصصة والعروض بأسلوب الحرفية، لجذب العملاء والتمييز عن المنتجات المعبأة. هذه العروض لا تعزز فقط تجربة العميل ولكنها تسمح أيضاً للشركات بتحقيق هوامش أعلى على المشروبات غير الكحولية.

تحليل الجغرافيا

هيمنت أمريكا الشمالية على سوق الشاي المثلج في 2024، حيث شكلت 44,67% من إجمالي مبيعات القيمة. يُنسب هذا النمو إلى شبكة التجزئة الواسعة في المنطقة وثقة المستهلك القوية في علامات المشروبات الجاهزة للشرب (RTD) ونظام التوزيع بالسلسلة الباردة الراسخ. الإجراءات التنظيمية، مثل الموعد النهائي لوسم موحد المحدد ليناير 2028، توفر وضوحاً للشركات للتخطيط مسبقاً ولكن قد تتحدى الشركات الأصغر في التكيف بسرعة. مع استهلاك معظم الأسر للشاي المثلج بالفعل، تركز العلامات التجارية الرئيسية الآن على العروض الفاخرة مثل المنتجات العضوية والمحسنة وظيفياً لاستدامة النمو في هذا السوق الناضج.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7,30% حتى 2030، مدفوعة بارتباط ثقافي قوي بالشاي وتزايد شعبية ثقافة المقاهي. المستهلكون الأصغر سناً، خاصة في الصين، يعطون الأولوية لعوامل مثل الأصالة وجاذبية وسائل التواصل الاجتماعي وإمكانية تتبع المنتج، التي تسرع نمو قطاعات الشاي المثلج الفاخرة. تستفيد المنطقة من قربها من البلدان المنتجة الرئيسية للشاي مثل الصين والهند، التي توفر مزايا التكلفة وتضمن منتجات أكثر نضارة. هذه العوامل تساعد العلامات التجارية المحلية على توسيع حضورها في كلا من الأسواق المحلية والتصدير.

أوروبا وأمريكا الجنوبية والشرق الأوسط وأفريقيا تظهر كمناطق رئيسية لتوسع السوق. في أوروبا، اللوائح الصارمة على الاستدامة ومحتوى السكر تدفع العلامات التجارية لإبراز الممارسات الصديقة للبيئة والخيارات قليلة السعرات الحرارية. أمريكا الجنوبية تستخدم مناخها المؤاتي لإنتاج شاي أسود وعشبي عالي الجودة للتصدير، بينما الاستهلاك المحلي يتحول تدريجياً من المشروبات التقليدية مثل الماتيه والقهوة إلى الشاي المثلج الجاهز للشرب، خاصة بين المستهلكين الأصغر سناً أثناء التنقل. في الوقت نفسه، التحضر وتحسن بنية السلسلة الباردة في الشرق الأوسط وأفريقيا تخلق فرصاً للعلامات التجارية متعددة الجنسيات لدخول السوق، تلبي الطلب المتزايد على المشروبات المريحة والمنعشة.

المشهد التنافسي

يظهر سوق الشاي المثلج منافسة معتدلة، مع أعلى خمسة لاعبين يشكلون حوالي 46% من قيمة التجزئة في 2024. هذا يشير إلى سوق مركز بشكل معتدل. شركات المشروبات الكبيرة تهيمن من خلال تقديم محافظ منتجات متنوعة، بما في ذلك العصائر ومشروبات الرياضة والمياه الفوارة، التي تستخدمها للترويج المتقاطع وتقوية قنوات التوزيع. على سبيل المثال، PepsiCo وUnilever يديران Lipton بشكل مشترك، مستفيدان من نطاق التصنيع والخبرة التسويقية. وبالمثل، أحيت Coca-Cola علامة FUZE، مستخدمة شبكة توزيع خدمات الطعام الواسعة لتوسيع نطاقها وجذب المستهلكين.

الاندماجات والاستحواذات الاستراتيجية تستمر في تشكيل السوق. مثال بارز هو استحواذ Tata Consumer Products على Organic India في يناير 2024، الذي عزز قدرتها على المنتجات العشبية المعتمدة وسمح لها بالاستفادة من أسواق العافية العالمية. استراتيجيات التكامل الرأسي، مثل هذه، تساعد الشركات على تقليل مخاطر سلسلة التوريد بينما تدعم مزاعم إمكانية تتبع المنتج، التي تزداد أهمية للمستهلكين. الشراكات مع مقدمي التكنولوجيا، مثل حلول Factory Sustainable Solutions من Tetra Pak، تساعد شركات المشروبات على تقليل انبعاثات التشغيل وتحقيق أهداف الحياد الكربوني، مما يعزز علاقات الموردين طويلة الأمد والتزامات الاستدامة.

العلامات التجارية الناشئة تقاطع السوق من خلال التركيز على نماذج الاشتراك المباشرة للمستهلك (DTC) وإطلاق منتجات الإصدار المحدود، التي تتردد صداها مع المستهلكين المتمرسين تكنولوجياً والأصغر سناً. التعاونات مع المؤثرين من صناعات مثل الموضة والألعاب، مثل شراكة AriZona مع GOAT USA apparel في سبتمبر 2024، تساعد هذه العلامات التجارية على بناء صلة ثقافية، خاصة بين جماهير الجيل زد. للنجاح، يجب على الشركات إعطاء الأولوية للابتكار السريع وممارسات الحوكمة البيئية والاجتماعية والحوكمة (ESG) الشفافة والاستراتيجيات متعددة القنوات التي تلبي متاجر التجزئة ومنافذ التخصص الفاخرة، مما يضمن تلبيتها للتفضيلات المتنوعة للمستهلكين العصريين.

قادة صناعة الشاي المثلج

The Coca Cola Company

Nestle SA

Keuring Dr Pepper Inc.

PepsiCo. Inc.

AriZona Beverages USA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: Continental Coffee، المعترف بها كواحدة من علامات المشروبات البارزة في الهند وشركة تابعة لـ CCL Products (India) Limited، قدمت إضافة منعشة لمحفظتها المتوسعة، خليط الشاي المثلج بالليمون Continental المسبق. هذا المنتج، الذي أصبح متاحاً عبر الهند، يمثل دخول العلامة التجارية الأول المواجه للمستهلك في قطاع الشاي.

- مايو 2025: علامة الشاي الجاهز للشرب Kaytea قدمت مجموعة جديدة من منتجات مسحوق الشاي المثلج الفوري، تهدف لجلب 'ترطيب الجيل التالي' لسوق المملكة المتحدة. تم تقديم المساحيق في 3 نكهات - الخوخ والمانجو والليمون وشاي الحليب الكلاسيكي.

- فبراير 2025: أطلقت Keurig Dr Pepper شاي Snapple بالخوخ وعصير الليمون كجزء من جهودها لتوسيع محفظة المشروبات الباردة. هذا التقديم رافقته عدة عروض مشروبات باردة مبتكرة أخرى، مما يظهر التزام الشركة بتلبية تفضيلات المستهلكين المتطورة للخيارات المشروبات المنعشة والمتنوعة.

- يوليو 2024: أطلقت Gulabs خطاً جديداً من

مركز الشاي المثلج،

مقدمة للعملاء مجموعة من النكهات. النكهات الجديدة تضمنت شاي الليمون المثلج وشاي الليمون والزنجبيل المثلج وشاي الليمون والنعناع المثلج، جميعها متاحة في زجاجات زجاجية 200 مل.

نطاق تقرير سوق الشاي المثلج العالمي

الشاي المثلج هو مشروب بارد بنكهات مختلفة، مثل الليمون والتوت والليم وفاكهة الباشن والخوخ والبرتقال والفراولة والكرز.

يتم تقسيم سوق الشاي المثلج بناءً على نوع المنتج والشكل وقناة التوزيع والجغرافيا. يتم تقسيم السوق حسب نوع المنتج إلى الشاي الأسود المثلج والشاي الأخضر المثلج والشاي العشبي المثلج وغيرها. يتم تقسيم السوق حسب الشكل إلى مسحوق/خليط مسبق وسائل/جاهز للشرب. يتم تقسيم السوق حسب قناة التوزيع إلى السوبر ماركت/هايبر ماركت ومتاجر البقالة ومتاجر التجزئة عبر الإنترنت وقنوات التوزيع التجزئة الأخرى. حسب الجغرافيا، يتم تقسيم السوق بأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

يقدم التقرير حجم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الشاي الأسود المثلج |

| الشاي الأخضر المثلج |

| الشاي العشبي المثلج |

| شاي الفواكه المثلج |

| أنواع المنتجات الأخرى |

| جاهز للشرب |

| مسحوق / خليط مسبق |

| مركز / شراب |

| غير منكه |

| منكه |

| زجاجات البولي إيثيلين تيريفثالات |

| عبوات Tetra Packs |

| علب |

| أنواع التعبئة الأخرى |

| التجارة المباشرة | |

| التجارة غير المباشرة | السوبر ماركت / هايبر ماركت |

| متاجر البقالة | |

| متاجر التجزئة عبر الإنترنت | |

| خدمات الطعام وHoReCa | |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| كولومبيا | |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| إندونيسيا | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الشاي الأسود المثلج | |

| الشاي الأخضر المثلج | ||

| الشاي العشبي المثلج | ||

| شاي الفواكه المثلج | ||

| أنواع المنتجات الأخرى | ||

| حسب الشكل | جاهز للشرب | |

| مسحوق / خليط مسبق | ||

| مركز / شراب | ||

| حسب النكهة | غير منكه | |

| منكه | ||

| حسب نوع التعبئة | زجاجات البولي إيثيلين تيريفثالات | |

| عبوات Tetra Packs | ||

| علب | ||

| أنواع التعبئة الأخرى | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | السوبر ماركت / هايبر ماركت | |

| متاجر البقالة | ||

| متاجر التجزئة عبر الإنترنت | ||

| خدمات الطعام وHoReCa | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| كولومبيا | ||

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| إندونيسيا | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق الشاي المثلج في 2025؟

حجم سوق الشاي المثلج هو 58,87 مليار دولار أمريكي في 2025، مع قيمة متوقعة 73,26 مليار دولار أمريكي بحلول 2030.

أي عامل شكل ينمو بأسرع معدل داخل الشاي المثلج؟

أشكال المسحوق/الخليط المسبق من المتوقع أن تتوسع بمعدل نمو سنوي مركب 5,45% حيث يفضل المستهلكون التخصيص وقابلية النقل.

أي نوع منتج مُعد لتجاوز الآخرين بحلول 2030؟

الشاي العشبي المثلج، المعزز بمكونات الأدابتوجينات ودعم المناعة، من المتوقع أن يحقق معدل نمو سنوي مركب 6,10% خلال فترة التوقعات.

ما يدفع النمو القوي لمنطقة آسيا والمحيط الهادئ في سوق الشاي المثلج؟

ارتفاع الدخل المتاح وثقافة محورية الشاي وتوسع سلاسل المقاهي تدعم معدل نمو سنوي مركب إقليمي 7,30% حتى 2030.

آخر تحديث للصفحة في: