حجم وحصة السوق الأوروبية للشاي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

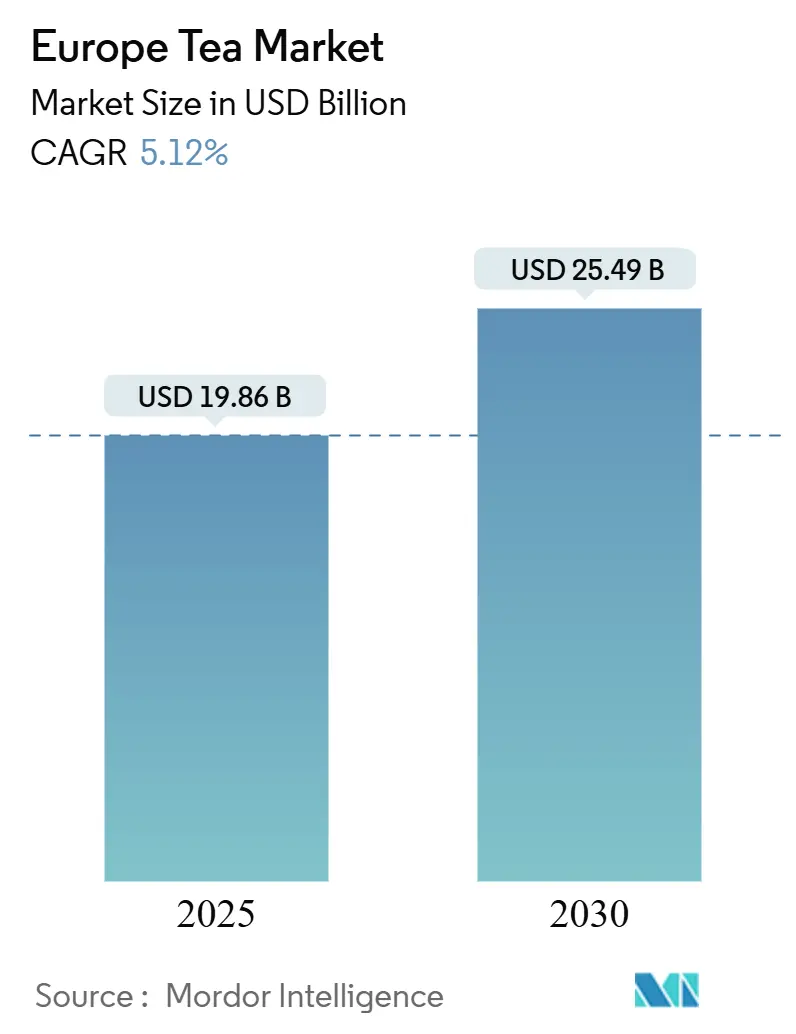

| حجم السوق (2025) | 19.86 مليار دولار أمريكي |

| حجم السوق (2030) | 25.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.12% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للشاي بواسطة Mordor Intelligence

وصل حجم السوق الأوروبية للشاي إلى 19.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 25.49 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.12%. تعطي السوق الأولوية بشكل متزايد للقيمة على الكمية، مدفوعة بالاتجاهات مثل التحول نحو المنتجات المتميزة، وشهادات الاستدامة، والتركيز على الصحة والعافية. يُظهر المستهلكون تفضيلاً متنامياً لمنتجات الشاي عالية الجودة والمصدر بطريقة أخلاقية والموجهة نحو الصحة، مما يعيد تشكيل أنماط الشراء. تلعب منصات التجارة الإلكترونية دوراً محورياً في تعزيز الوصول إلى عروض الشاي المتخصصة، مما يمكّن العلامات التجارية الصغيرة من الوصول إلى جمهور أوسع. بينما يتجذر الطلب في ألمانيا في تقاليدها الثقافية الغنية وعادات استهلاك الشاي الراسخة منذ فترة طويلة، تشهد المملكة المتحدة أسرع نمو، خاصة مع الشعبية المتزايدة للخلطات المتخصصة التي تلبي أذواق المستهلكين المتطورة. تدفع اضطرابات سلسلة التوريد الناجمة عن التغير المناخي واللوائح الأكثر صرامة بشأن المخلفات الشركات نحو نماذج التوريد المباشر، مما يفيد تلك التي تتمتع برؤوس أموال أقوى وشبكات توريد قوية. المشهد التنافسي معتدل الكثافة، مما يتيح لكل من اللاعبين الراسخين والوافدين الجدد استكشاف فئات متنوعة والابتكار ضمن السوق الأوروبية للشاي.

النقاط الرئيسية للتقرير

- حسب الشكل، تصدر الشاي الورقي بحصة 62.41% من السوق الأوروبية للشاي في عام 2024؛ ومن المتوقع أن ينمو شاي CTC بمعدل نمو سنوي مركب قدره 7.31% حتى عام 2030.

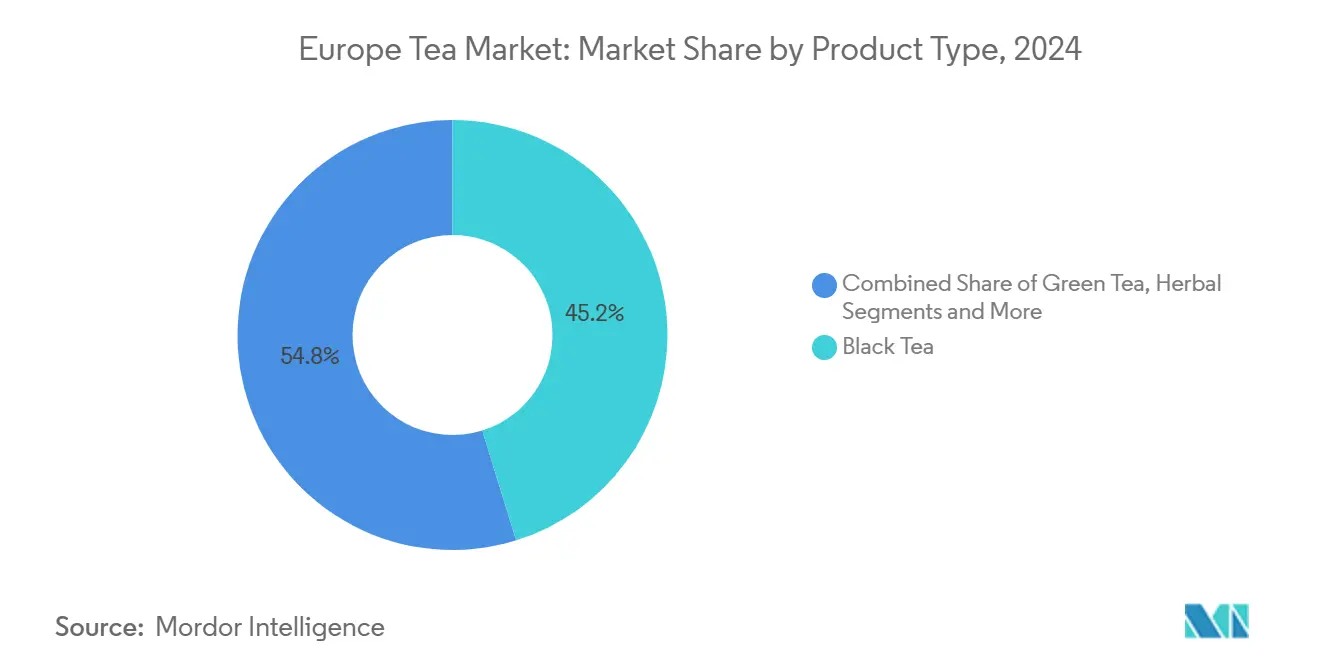

- حسب نوع المنتج، استحوذ الشاي الأسود على 45.21% من حجم السوق الأوروبية للشاي في عام 2024، بينما من المقرر أن ينمو الشاي العشبي بمعدل نمو سنوي مركب قدره 8.71% حتى عام 2030.

- حسب الفئة، هيمن الشاي التقليدي بحصة إيرادات قدرها 84.38% في عام 2024، حيث يتسارع الشاي العضوي بمعدل نمو سنوي مركب قدره 9.12% خلال فترة التوقع.

- حسب نوع التعبئة والتغليف، احتلت تنسيقات العلب حصة إيرادات قدرها 69.12% في عام 2024؛ ومن المتوقع أن تتقدم الأكياس بمعدل نمو سنوي مركب قدره 7.12% حتى عام 2030.

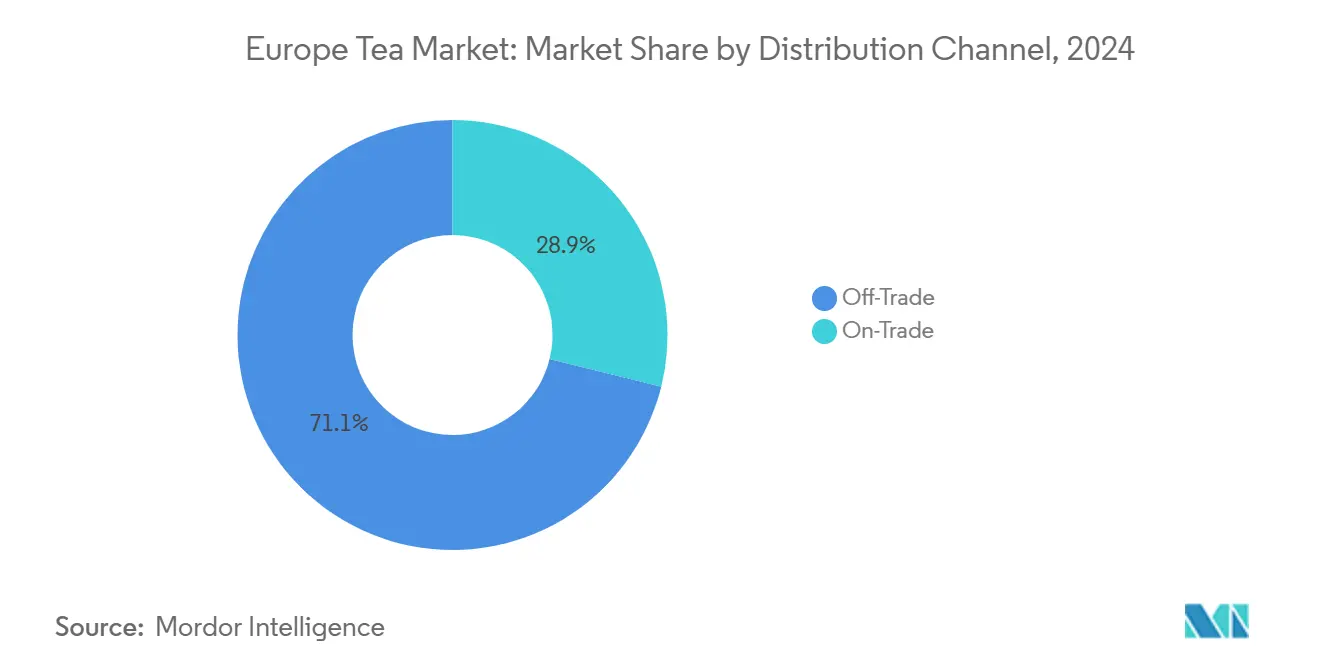

- حسب قناة التوزيع، سيطرت منافذ البيع خارج المتاجر على 71.13% من المبيعات في عام 2024، بينما تتوسع مواقع البيع داخل المتاجر بمعدل نمو سنوي مركب قدره 8.97% مع تعافي قطاع الضيافة.

- حسب الجغرافيا، احتلت ألمانيا 24.31% من حصة السوق الأوروبية للشاي في عام 2024، بينما من المتوقع أن تنمو المملكة المتحدة بمعدل نمو سنوي مركب قدره 6.46% حتى عام 2030.

اتجاهات ورؤى السوق الأوروبية للشاي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نمو التحول نحو المنتجات المتميزة والطلب على الشاي المتخصص | +1.8% | ألمانيا، المملكة المتحدة، فرنسا، هولندا | متوسط الأمد (2-4 سنوات) |

| الطلب المتزايد على الشاي العشبي والأخضر | +1.2% | ألمانيا، المملكة المتحدة، السويد، هولندا | طويل الأمد (≥ 4 سنوات) |

| الأهمية الثقافية وعادات استهلاك الشاي | +0.8% | المملكة المتحدة، ألمانيا، روسيا، بولندا | طويل الأمد (≥ 4 سنوات) |

| امتصاص الشاي البارد والشاي الجاهز للشرب | +0.9% | ألمانيا، فرنسا، هولندا، السويد | قصير الأمد (≤ سنتان) |

| الاستدامة وأهداف شهادة الحياد الكربوني | +0.7% | ألمانيا، هولندا، السويد، فرنسا | متوسط الأمد (2-4 سنوات) |

| توسع التجارة الإلكترونية المباشرة للمستهلك | +0.6% | ألمانيا، المملكة المتحدة، فرنسا، هولندا | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نمو التحول نحو المنتجات المتميزة والطلب على الشاي المتخصص

يُظهر المستهلكون الأوروبيون استعداداً متزايداً لدفع علاوة مقابل تجارب الشاي المتخصصة، مما يحول عروض القيمة في السوق بعيداً عن وجهات النظر التقليدية للسلع الأساسية. هذا الاتجاه واضح بشكل خاص في ألمانيا. في عام 2024، استهلك عشاق الشاي في ألمانيا، كما أفادت جمعية الشاي الألمانية، في المتوسط 67.2 لتراً لكل منهم. شمل هذا المجموع 27.1 لتراً من الشاي الأسود والأخضر التقليدي، و40.1 لتراً ملحوظاً من المنقوعات العشبية والفواكه [1]المصدر: جمعية الشاي الألمانية، "تقرير الشاي 2025"، www.teeverband.de. يتجه المستهلكون المهتمون بالصحة الآن نحو الخلطات المعقدة والشاي عالي الجودة. العلامات التجارية التي يمكنها توثيق قصص منشئها وطرق المعالجة وأوراق اعتماد الاستدامة تقف للاستفادة من هذا التحول، مما يخلق فرصاً لتوسيع الهامش. تظهر أنواع الشاي الأوروبية أحادية الملكية كمنتجات متخصصة. تبرز التحليلات المقارنة ملامح نكهة مميزة بين طرق التخمير الساخنة والباردة، لتلبية أذواق المستهلكين المتذوقين. اتجاه التحول نحو المنتجات المتميزة لا يقتصر على جودة المنتج؛ بل يشمل أيضاً ابتكارات التعبئة والتغليف، ومعدات التخمير المتقدمة، ومفاهيم البيع بالتجزئة التجريبية. هذه التطورات تضع استهلاك الشاي كتعزيز لنمط الحياة، وليس مجرد خيار مشروب.

الطلب المتزايد على الشاي العشبي والأخضر

في أوروبا، يؤجج الوعي المتزايد بالصحة الطلب على الشاي الأخضر والعشبي. مع تزايد الأمراض غير المعدية، مثل السكري وأمراض القلب، هناك تحول واضح نحو عادات الأكل الأكثر صحة. في عام 2024، سلطت الاتحاد الدولي للسكري الضوء على أن حوالي 66 مليون أوروبي يتعاملون مع مرض السكري [2]المصدر: الاتحاد الدولي للسكري، "أطلس السكري - البيانات حسب المنطقة"، https://diabetesatlas.org. المعروف بمضادات الأكسدة والفوائد الصحية، شهد الشاي الأخضر والعشبي ارتفاعاً في الشعبية. هذه الأنواع من الشاي معروفة بمساعدتها في إدارة الوزن، وتحسين الهضم، وتقليل خطر الأمراض المزمنة، مما يجعلها خياراً مفضلاً بين المستهلكين المهتمين بالصحة. على الصعيد العالمي، تؤيد الحكومات والكيانات الصحية هذه الأنواع من الشاي في مبادراتها الصحية. مثال على ذلك: تؤكد الهيئة الأوروبية لسلامة الأغذية على فوائد بوليفينولات الشاي الأخضر للقلب والأوعية الدموية، داعية لقبولها الأوسع. بالإضافة إلى ذلك، يدعم الاتجاه المتزايد للمنتجات الطبيعية والعضوية اعتماد الشاي الأخضر والعشبي. نظراً لهذه الديناميكيات، فإن سوق الشاي الأخضر والعشبي مهيأ للنمو في السنوات القادمة.

الأهمية الثقافية وعادات استهلاك الشاي

عبر أوروبا، تعزز التقاليد الثقافية المتجذرة بعمق مرونة في الاستهلاك تستمر حتى من خلال التقلبات الاقتصادية. الشاي، على وجه الخصوص، يلعب دوراً متعدد الأوجه - يخدم ليس فقط كمشروب، ولكن كقطعة محورية في الاحتفالات والتجمعات الاجتماعية والطقوس اليومية. هذا تدقيق تكافح القهوة، في قطاعات ديموغرافية معينة، لمضاهاته. البريطانيون، بثقافة شاي منسوجة بعمق في تاريخهم، شاهدوا تأثيرها يتموج عبر الأراضي الاستعمارية السابقة. ومع ذلك، حتى مع احتضان هذه الأراضي للشاي، تُظهر السوق البريطانية خاصية فريدة: أنماط استهلاك الشاي تبقى ثابتة، مستقلة إلى حد كبير عن تقلبات الدخل. في المقابل، يبدو جاذبية القهوة مرتبطة بشكل أوثق بمستويات الدخل. في غضون ذلك، في ألمانيا، ثقافة الشاي ليست أحادية. تبرز المجتمعات الفريزية الشرقية، تفتخر بمستويات استهلاك للفرد لا تؤكد فقط على شغفها بالشاي ولكن تعزز أيضاً مشهد التجزئة المتخصص وتفتح الأبواب لتموضع المنتجات المتميزة. في روسيا، الشاي ليس مجرد مشروب؛ إنه صمغ اجتماعي. هذا التأكيد الثقافي يدفع المشتريات بالجملة وتفضيل مميز للشاي السائب، متجاهلاً أكياس الشاي الأكثر ملاءمة.

الاستدامة وأهداف شهادة الحياد الكربوني

تُدفع السوق الأوروبية للشاي بواسطة التأكيد المتزايد على الاستدامة وأهداف شهادة الحياد الكربوني. منتجو وموردو الشاي يتبنون بنشاط ممارسات صديقة للبيئة لتحقيق هذه الأهداف، مثل تقليل انبعاثات الكربون أثناء الإنتاج، والانتقال إلى مصادر الطاقة المتجددة، واستخدام طرق زراعية مستدامة. علاوة على ذلك، تستفيد الشركات من التقنيات المتقدمة، بما في ذلك أنظمة مراقبة البصمة الكربونية والمعدات الموفرة للطاقة، لتقليل تأثيرها البيئي. كما تلعب الحكومات الأوروبية والهيئات التنظيمية دوراً محورياً من خلال تنفيذ سياسات صارمة وتقديم حوافز لتشجيع الممارسات المستدامة عبر صناعة الشاي. هذه الجهود تتماشى مع الأهداف البيئية العالمية بينما تعالج تفضيل المستهلك المتزايد لمنتجات الشاي المصدرة أخلاقياً والمسؤولة بيئياً. مع تزايد تفضيل المستهلكين للعلامات التجارية الملتزمة بالاستدامة، يُجبر لاعبو السوق على الابتكار وتعزيز عروضهم للبقاء تنافسيين. هذا التحول يعيد تشكيل مشهد السوق في أوروبا، يدفع الابتكار، ويقوي سمعة العلامة التجارية، ويدعم النمو المستدام طويل الأمد لصناعة الشاي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكثيف المنافسة من القهوة والمشروبات الجاهزة للشرب | -1.1% | ألمانيا، فرنسا، هولندا، إيطاليا | قصير الأمد (≤ سنتان) |

| تأثير التغير المناخي على محاصيل الشاي | -0.8% | على نطاق الاتحاد الأوروبي في جميع البلدان | متوسط الأمد (2-4 سنوات) |

| الفحص التنظيمي لمخلفات المبيدات الحشرية | -0.4% | على نطاق الاتحاد الأوروبي، خاصة ألمانيا، فرنسا | قصير الأمد (≤ سنتان) |

| نقص العمالة وتكاليف الامتثال للتوريد الأخلاقي | -0.3% | تأثيرات سلسلة التوريد على نطاق الاتحاد الأوروبي عبر جميع الأسواق | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكثيف المنافسة من القهوة والمشروبات الجاهزة للشرب

في أوروبا، تطرح هيمنة القهوة تحديات لنمو الشاي، خاصة بين المستهلكين الأصغر سناً. هذه التركيبة السكانية الأصغر غالباً ما تربط القهوة بالإنتاجية والمكانة الاجتماعية ونمط الحياة المتطور-ارتباطات تجد علامات الشاي التجارية صعوبة في عكسها باستمرار. بينما هيمنت القهوة تاريخياً على أوروبا القارية وحكم الشاي في بريطانيا، يتم تحدي هذا التقسيم. ظهور ثقافة القهوة المتخصصة وازدهار مقاهي القهوة من الموجة الثالثة يعيد تشكيل هذه الأنماط التقليدية. في الوقت نفسه، تتطور المشروبات الجاهزة للشرب (RTD). إنها الآن محقونة بمكونات وظيفية، معبأة للراحة، ومسوقة بقوة، تضع القهوة ومشروبات الطاقة كمعززات للأداء بدلاً من مجرد الإنعاش. علاوة على ذلك، استهلاك القهوة مرتبط بوثق بالدخل، مما يمهد الطريق لتوسع السوق المتميز. شركات الشاي، ومع ذلك، تجد صعوبة في الاستفادة من هذه السوق الفاخرة دون تحويل صورتها من الاستهلاك اليومي إلى واحد من الرفاهية والحصرية. في محاولة لمواجهة أفضلية القهوة في الراحة، تتمحور سوق أدوات الشاي الأوروبية نحو صيغ 'أثناء التنقل'. لكن هذا التحول يتطلب استثمارات ضخمة في سلسلة التوريد والتعبئة والتغليف، ضغط تكافح شركات الشاي الصغيرة غالباً لتحمله.

تأثير التغير المناخي على محاصيل الشاي

تواجه محاصيل الشاي تحديات من تأثيرات التغير المناخي، والتي تعمل كقيد كبير في السوق الأوروبية للشاي. التغيرات في درجة الحرارة، وأنماط هطول الأمطار غير المنتظمة، وأحداث الطقس القاسية تؤثر بشكل مباشر على زراعة الشاي. هذه الاختلافات المناخية تؤدي إلى انخفاض الإنتاجية، وتغيير الجودة، وزيادة الضعف أمام الآفات والأمراض. على سبيل المثال، الجفاف المطول أو هطول الأمطار المفرط يمكن أن يعطل دورة نمو نباتات الشاي، مما يؤدي إلى انخفاض المحاصيل وجودة متضاربة. بالإضافة إلى ذلك، ارتفاع درجات الحرارة يمكن أن يحول المناطق المثلى لزراعة الشاي، مما يجبر المنتجين على التكيف مع الظروف البيئية الجديدة أو إعادة توطين المزارع، مما قد يكون مكلفاً ويستغرق وقتاً طويلاً. مثل هذه الاضطرابات لا تزيد فقط من تكاليف الإنتاج ولكن تخلق أيضاً عدم يقين في سلسلة التوريد، مما يؤثر على توفر الشاي في السوق. علاوة على ذلك، الانتشار المتزايد للآفات والأمراض بسبب الظروف المناخية المتغيرة يفاقم التحديات التي يواجهها مزارعو الشاي، حيث يجب عليهم الاستثمار في تدابير إضافية لمكافحة الآفات، مما يرفع التكاليف أكثر. هذه العوامل مجتمعة تعيق نمو السوق الأوروبية للشاي.

تحليل القطاعات

حسب الشكل: هيمنة الشاي الورقي تدفع التموضع المتميز

ولدت قطاع أوراق الشاي 62.41% من حجم السوق الإجمالي للشاي في عام 2024، مبرزة تفضيل المستهلكين القوي للأصالة وطقوس التخمير التقليدية. يُقدر الشاي الورقي لجودته الفائقة، وتنوعه، والتجربة المتميزة التي يوفرها، خاصة للمستهلكين الذين يقدرون الأصناف الحرفية، السائبة. هذا القطاع يجذب بشكل أساسي أولئك الذين يسعون إلى ملامح نكهة أصيلة وعمليات تخمير جذابة، مساهماً في هيمنته في السوق. بالإضافة إلى ذلك، الشاي الورقي له مزايا بيئية من خلال تقليل نفايات التعبئة والتغليف مقارنة بأكياس الشاي المعبأة مسبقاً، متماشياً جيداً مع الطلب المتزايد للمستهلكين على الاستدامة. أدوات وأجهزة التخمير المتقدمة جعلت أيضاً الشاي الورقي أكثر إمكانية وراحة، موسعة جاذبيته.

بالعكس، قطاع شاي CTC (سحق، تمزيق، تجعد)، رغم كونه أصغر في حصة السوق، ينمو بسرعة بمعدل نمو سنوي مركب قدره 7.31%. هذا النمو مدفوع إلى حد كبير بواسطة مشغلي خدمات الطعام والمشترين التجاريين الذين يفضلون شاي CTC لاستخراجه السريع ونكهته القوية، مما يناسب البيئات عالية الدوران مثل المقاهي والمطاعم والفنادق. وقت التخمير الفعال لشاي CTC يسمح لمؤسسات خدمات الطعام بخدمة العملاء بشكل أسرع دون التنازل عن القوة، مما يجعله خياراً عملياً في الأوضاع المزدحمة. بينما قد لا يحمل نفس الشعور المتميز مثل الشاي الورقي، يلبي شاي CTC متطلبات الراحة والاتساق، مما يدعم التوسع المطرد ضمن قطاع متخصص ولكن مهم من السوق الأوروبية للشاي. معاً، الشاي الورقي وشاي CTC يخدمان احتياجات مستهلكين وتجارية مختلفة، مصورين التفضيلات المتنوعة التي تغذي مشهد الشاي الأوروبي المتطور.

حسب نوع المنتج: الشاي العشبي يعطل هيمنة الشاي الأسود

بقي الشاي الأسود القطاع المهيمن في السوق الأوروبية للشاي في عام 2024، حاملاً حصة سوق كبيرة قدرها 45.21%. هذا التفضيل المستمر يبرز ولاء المستهلكين القوي للشاي الأسود، مدفوعاً إلى حد كبير بنكهته الغنية والقوية وجاذبيته الكلاسيكية. يستمر في كونه عنصراً أساسياً في المنازل وبيئات خدمات الطعام على حد سواء، غالباً ما يُربط بطقوس شرب الشاي التقليدية والتراث الثقافي، خاصة في بلدان مثل المملكة المتحدة وألمانيا. تنوع الشاي الأسود يسمح بتناوله سادة أو مع إضافات مثل الحليب، السكر، أو الليمون، ملبياً مجموعة واسعة من تفضيلات الذوق. رغم أن الابتكار في أصناف وخلطات الشاي الأسود تباطأ مقارنة بالشاي المتخصص، يبقى مولداً موثوقاً للإيرادات نظراً لموقعه المترسخ. استقرار القطاع مدعوم أيضاً بقنوات التوزيع الراسخة جيداً والطلب المستمر للمستهلكين على المنتجات الموثوقة والمألوفة.

في المقابل، قطاع الشاي العشبي، رغم كونه أصغر في حصة السوق، هو الفئة الأسرع نمواً في أوروبا، موسعاً بمعدل نمو سنوي مركب ملحوظ قدره 8.71%. هذا النمو السريع يعكس تحولاً في تركيز المستهلك نحو الصحة والعافية، مع المشترين الذين يتبنون بشكل متزايد الخلطات العشبية لفوائدها الوظيفية مثل الاسترخاء، صحة الهضم، ودعم المناعة. الشاي العشبي غالباً ما يحتوي على مكونات مثل البابونج، النعناع، الزنجبيل، والكركم، والتي تُحتفى بها لخصائصها العلاجية الطبيعية. جاذبية القطاع معززة أكثر بالاهتمام المتزايد للمستهلكين بالبدائل الخالية من الكافيين والمنتجات ذات الملصقات الواضحة مع التوريد الشفاف. بالإضافة إلى ذلك، مجموعات النكهة المبتكرة والصيغ المريحة مثل الشاي العشبي الجاهز للشرب وسعت وصول السوق. نتيجة لذلك، يحفر الشاي العشبي مكانة مهمة، يجذب التركيبة السكانية الأصغر والمهتمة بالصحة ويدفع فرصاً جديدة لتطوير المنتجات وتوسع السوق ضمن مشهد الشاي الأوروبي.

حسب الفئة: نمو العضوي يتحدى الهيمنة التقليدية

حافظ الشاي التقليدي على موقع مهيمن في السوق الأوروبية للشاي في عام 2024، محتلاً 84.38% من إجمالي المبيعات. هذه الحصة السوقية الكبيرة تؤكد التفضيل القوي للمستهلكين لعروض الشاي التقليدية التي لها اعتراف علامة تجارية راسخ منذ فترة طويلة وتوفر واسع النطاق. الشاي التقليدي يستفيد من شبكات توزيع واسعة ومجموعة واسعة من المنتجات التي تلبي أذواق ونقاط أسعار مختلفة. العديد من المستهلكين يستمرون في اختيار هذه الخيارات المألوفة لجودتها المتسقة وتسعيرها المتاح. بينما لا يُنظر إليه بالضرورة كالقطاع الأكثر ابتكاراً، يبقى الشاي التقليدي محركاً موثوقاً للإيرادات للاعبين الرئيسيين. وجوده المترسخ مدعوم بعادات وتفضيلات طويلة الأمد عبر مناطق أوروبية مختلفة، خاصة في الأسواق الناضجة مثل ألمانيا والمملكة المتحدة.

من ناحية أخرى، الشاي العضوي هو القطاع الأسرع نمواً، موسعاً بمعدل نمو سنوي مركب مثير للإعجاب قدره 9.12%. هذا النمو مرتبط بوثق بالطلب المتزايد للمستهلكين على المنتجات المهتمة بالصحة والمسؤولة بيئياً، حيث يسعى المزيد من المشترين إلى الشهادات العضوية والتوريد المستدام. ارتفاع تعهدات الحياد الكربوني من الشركات الرائدة رفع أكثر جاذبية خطوط الشاي العضوي، متماشياً مع اتجاهات المناخ والاستهلاك الأخلاقي الأوسع. الشاي العضوي يجذب تركيبة سكانية متخصصة ولكن توسعها سريع تقدر النقاء، إمكانية التتبع، وتقليل استخدام المواد الكيميائية في الزراعة. الجهود التسويقية المعززة حول المنتجات العضوية والصديقة للبيئة، جنباً إلى جنب مع الابتكارات في التعبئة والتغليف وقنوات التجزئة، تدفع الاعتماد الأوسع عبر أوروبا. هذا الحراك يشير إلى تحول معنوي في أولويات المستهلك ويقدم فرصاً قوية للعلامات التجارية للاستفادة من الابتكار المركز على الاستدامة في سوق الشاي.

حسب نوع التعبئة والتغليف: الابتكار يتحدى الصيغ التقليدية

استحوذت العلب على أكبر حصة من إيرادات السوق الأوروبية للشاي في عام 2024، محتلة 69.12% من إجمالي المبيعات. هيمنتها تُعزى إلى حد كبير إلى رؤية الأرفف المتفوقة، مما يساعد في جذب انتباه المستهلك في كل من التجزئة الفيزيائية والمتاجر المتخصصة. العلب مفضلة أيضاً لملاءمتها كخيارات للهدايا، غالباً ما تحتوي على تصاميم جذابة وتعبئة وتغليف متميز يعزز القيمة المدركة. هذا التنسيق للتعبئة والتغليف يدعم مجموعة واسعة من أنواع الشاي، من الخلطات اليومية إلى التشكيلات الفاخرة، ملبياً تفضيلات المستهلكين المتنوعة. قنوات التوزيع الراسخة ساعدت العلب في الحفاظ على موقعها الرائد، مستفيدة من ألفة المتسوق وسهولة التكديس والعرض. بالإضافة إلى ذلك، العلب توفر مساحة واسعة للعلامة التجارية ومعلومات مفصلة عن المنتج، مما يعزز ثقة المستهلك وقرارات الشراء.

في المقابل، الأكياس تمثل قطاع التعبئة والتغليف الأسرع نمواً، موسعة بمعدل نمو سنوي مركب قوي قدره 7.12%. هذا النمو مدفوع بصعود التجارة الإلكترونية والمبيعات المباشرة للمستهلك، حيث التعبئة والتغليف خفيفة الوزن والموفرة للمساحة أمر بالغ الأهمية لتحسين تكلفة الشحن. الأكياس تجذب أيضاً المستهلكين الذين يعطون الأولوية للنضارة والراحة، حيث العديد يأتي مع ميزات قابلة لإعادة الإغلاق التي تساعد في الحفاظ على عطر وجودة الشاي بعد الفتح. تنسيقها المرن مثالي لمجموعة من خلطات الشاي، بما في ذلك الأوراق السائبة المتميزة والمنتجات المتخصصة، ملبياً أنماط حياة المستهلكين المتطورة المركزة على قابلية النقل وسهولة الاستخدام. الابتكارات في تصميم الأكياس جعلتها جذابة بشكل متزايد في بيئات التجزئة أيضاً، مقدمة جاذبية أرفف مميزة مع جماليات حديثة. مع استمرار ارتفاع المبيعات الرقمية عبر أوروبا، من المتوقع أن تعزز الأكياس موقعها في السوق من خلال تلبية الطلب على حلول التعبئة والتغليف المستدامة والعملية والودودة للمستهلك.

حسب قناة التوزيع: التحول الرقمي يعيد تشكيل مشهد التجزئة

هيمنت قنوات البيع خارج المتاجر على السوق الأوروبية للشاي في عام 2024، محتلة 71.13% من إجمالي الإيرادات. هذه الحصة الكبيرة مدفوعة بشكل أساسي بالوصول الواسع للسوبر ماركت ومتاجر البقالة، التي توفر الراحة، ومجموعات منتجات واسعة، وأسعار تنافسية. هذه المنافذ التجارية تبقى نقاط الشراء المفضلة لمعظم المستهلكين، مدعمة مبيعات مطردة عبر قطاعات شاي مختلفة بما في ذلك الشاي التقليدي، العضوي، والمتخصص. قوة البيع خارج المتاجر تأتي أيضاً من شبكات التوزيع الراسخة جيداً، والأنشطة الترويجية، ووضع الأرفف الجذاب الذي يعزز رؤية ووصولية المنتج. علاوة على ذلك، صعود التجارة الإلكترونية ضمن البيع خارج المتاجر ساهم في الحفاظ على هذا الموقع المهيمن من خلال تلبية المستهلكين الذين يقدرون الراحة وخيارات التسليم للمنزل.

في المقابل، قنوات البيع داخل المتاجر هي القطاع الأسرع نمواً، موسعة بمعدل نمو سنوي مركب ملحوظ قدره 8.97%. هذا التسارع مدفوع بانتعاش تناول الطعام التجريبي حيث يعود المستهلكون إلى الأنشطة الاجتماعية والترفيهية بعد الجائحة. بيئات البيع داخل المتاجر تقدم فرصاً فريدة للتحول نحو المنتجات المتميزة، تفاعل العلامة التجارية، والابتكار من خلال عروض الشاي المتخصص والجاهز للشرب المصممة لتعزيز تجربة العميل. النمو في البيع داخل المتاجر يعكس أيضاً الطلب القوي على الشاي عالي الجودة، الوظيفي، والحرفي الذي يمكن الاستمتاع به في إعدادات منسقة، مضخماً تعرض العلامة التجارية. بالإضافة إلى ذلك، مشغلو البيع داخل المتاجر يعطون الأولوية بشكل متزايد للاستدامة، التوريد الأخلاقي، وصيغ الشاي الجديدة لتلبية توقعات المستهلكين المتطورة. هذا القطاع النمو الحيوي أمر بالغ الأهمية لتوسع السوق المستقبلي، مقدماً طرقاً للتسعير المتميز وروابط المستهلك الأعمق بعيداً عن قنوات التجزئة التقليدية.

التحليل الجغرافي

ترى السوق الأوروبية للشاي في عام 2024 ألمانيا كالرائد الواضح بحصة قيادية قدرها 24.31% بالحجم، مؤكدة مكانتها كأكبر مستهلك للشاي في أوروبا. المستهلكون الألمان يظهرون تفضيلات قوية عبر الشاي الأسود، الأخضر، العشبي، والجاهز للشرب، مدعومين بثقافة شاي ناضجة ومتنوعة. بينما تُظهر السوق الألمانية علامات نضج مع انخفاضات طفيفة في الحجم، تبقى حجر زاوية في مشهد الشاي الأوروبي، مولدة إيرادات كبيرة ومحافظة على القيادة، مفضلة الخلطات منخفضة السكر والوظيفية. السوبر ماركت الراسخة في البلاد، والتجارة الإلكترونية، وقنوات التجزئة المتخصصة توفر منصة قوية لاستمرار ابتكار المنتجات والتحول نحو المنتجات المتميزة ضمن سوقها الناضجة ولكن المتطورة.

المملكة المتحدة، بالمقابل، مهيأة لنمو سريع خلال عام 2030 بمعدل نمو سنوي مركب متوقع قدره 6.46%. هذا الارتفاع يُعزى إلى حد كبير إلى التراث المتجذر بعمق في المملكة المتحدة مع الشاي والطلب المتفجر للمستهلكين على الخلطات الحرفية والمتميزة. رسملة السوق في المملكة المتحدة، المنغمسة في هوية ثقافية تبجل استهلاك الشاي، ترى طلباً واضحاً على المنتجات العضوية، المتخصصة، والمركزة على الصحة. البيانات من ITC Trade Map تكشف أن قيمة استيراد الشاي في المملكة المتحدة ارتفعت من 303.18 مليون دولار أمريكي في عام 2021 إلى 377.01 مليون دولار أمريكي متوقع في عام 2024 [3]المصدر: ITC Trade Map، "قيمة استيراد الشاي (منكه أو غير منكه)، رمز hs: 0902"، www.trademap.org ، مبرزة أكثر مسار النمو القوي للسوق. جيل الألفية الحضري والمستهلكون المهتمون بالصحة يدفعون هذا النمو، متجهين نحو أصناف الشاي المبتكرة مثل أحادي المنشأ، العشبي، والوظيفي. معززة بقنوات التجارة الإلكترونية المتوسعة وإطلاق المنتجات المتميزة التي تنسجم التقليد مع اتجاهات العافية المعاصرة، المملكة المتحدة على المسار الصحيح لتبرز كأعلى سوق أوروبية بالإيرادات.

البلدان الأوروبية الأخرى تساهم بنشاط في ديناميكيات السوق مع أنماط نمو وتفضيلات متفاوتة. رومانيا وإسبانيا، هي أسواق ناشئة مع استهلاك شاي متزايد. هذه البلدان، جنباً إلى جنب مع بولندا، الدنمارك، والسويد تشهد طلباً متزايداً مدفوعاً بالوعي الصحي المتزايد واعتماد الشاي المتميز والعضوي. في الوقت نفسه، تحافظ فرنسا على موقع قوي مع نمو تدريجي، معزز بقاعدة مستهلكين تقدر الجودة والاستدامة. هذا التنوع الجغرافي يثري السوق الأوروبية الإجمالية للشاي، مقدماً فرصاً للتسويق المخصص، ابتكار المنتج، ومبادرات الاستدامة المناسبة للتفضيلات المحلية والاتجاهات المستهلك المتطورة.

المشهد التنافسي

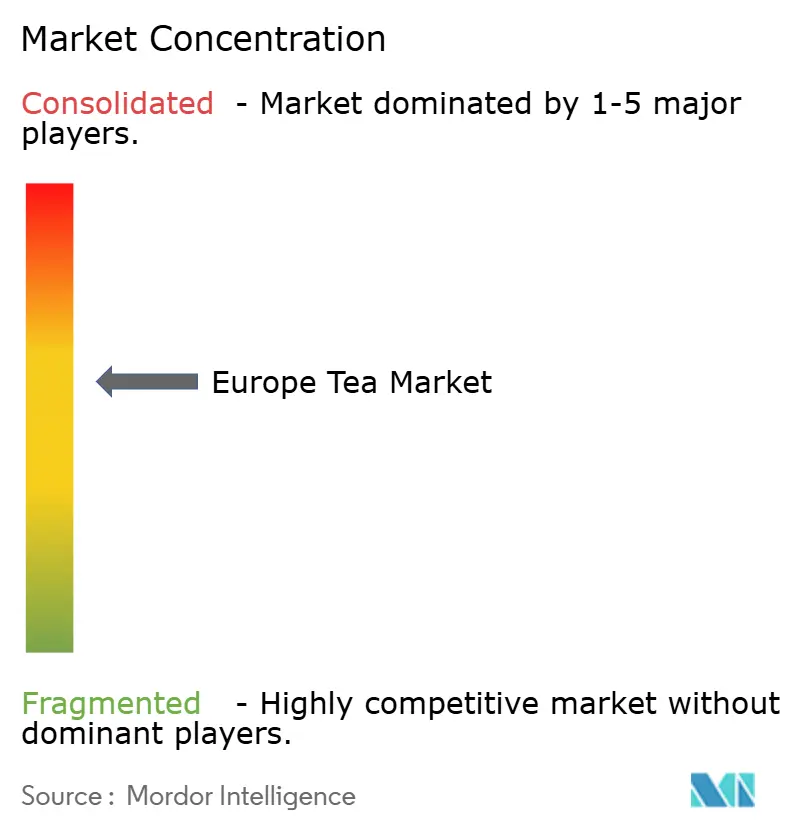

تُظهر السوق الأوروبية للشاي مستوى معتدل من التركز، مع درجة تركز السوق قدرها 6، مما يعكس بيئة تنافسية متوازنة حيث تعمل كل من الشركات متعددة الجنسيات الكبيرة والعلامات التجارية المتخصصة المتخصصة بنجاح. هذا الهيكل يسمح باستراتيجيات متنوعة، مع الشركات المهيمنة التي تستفيد من نطاقها ومواردها الكبيرة لتحسين سلاسل التوريد ووصول التسويق، بينما العلامات التجارية الأصغر والمتخصصة غالباً ما تستفيد من عروض المنتجات الفريدة والعلاقات القوية مع المستهلكين المبنية حول قصص المنشأ والصفات الحرفية. مثل هذا المشهد يعزز الابتكار والتنوع، مضمناً أن تفضيلات المستهلك عبر قطاعات مختلفة-من السوق الجماهيرية إلى المتميزة والعضوية-معالجة جيداً.

اللاعبون الرائدون مثل Ekaterra من Unilever، وTwinings من Associated British Foods، وBettys & Taylors of Harrogate Ltd يحتلون مواقع بارزة من خلال شبكات التوزيع الواسعة التي تمتد عبر السوبر ماركت، متاجر الراحة، منصات التجارة الإلكترونية، وقنوات خدمات الطعام عبر أوروبا. اعتراف علامتهم التجارية الراسخ جيداً وقدراتهم المالية تمكنهم من الحفاظ على قيادة السوق من خلال الاستثمار بكثافة في تطوير المنتجات، مبادرات الاستدامة، وتفاعل المستهلك. هذه الشركات تتفوق في دمج حقوق العلامة التجارية التقليدية مع الاتجاهات الحديثة، مثل خطوط المنتجات المهتمة بالصحة، والشاي الجاهز للشرب، والتعبئة والتغليف الصديقة للبيئة. مزايا نطاقها تسمح لها أيضاً بالتفاوض على عقود توريد مفضلة وتحسين اللوجستيات، مما يجد المنافسون الأصغر صعوبة في مطابقته.

في الوقت نفسه، العلامات التجارية المتخصصة واللاعبون الأصغر يكملون السوق من خلال استهداف قطاعات المستهلك المتخصصة التي تسعى إلى الشاي عالي الجودة، أحادي المنشأ، العضوي، أو المصدر أخلاقياً. مثل هذه العلامات التجارية تستخدم استراتيجيات التموضع المتمايز التي تبرز إمكانية التتبع، الحرفية، وفوائد العافية، غالباً ما تشرك المستهلكين من خلال السرد وسلاسل التوريد الشفافة. هذا التنوع يثري المشهد التنافسي من خلال دفع التحول نحو المنتجات المتميزة وإلهام الشركات الأكبر للابتكار باستمرار. في النهاية، هيكل السوق الأوروبية للشاي المتركز بشكل معتدل يدعم تفاعلاً حيوياً حيث النطاق، التراث، الاستدامة، والتمايز المركز على المستهلك يحدد النجاح لكل من اللاعبين الرئيسيين والعلامات التجارية المتخصصة الناشئة على حد سواء.

قادة صناعة الشاي الأوروبية

-

Associated British Foods PLC

-

Unilever PLC

-

Teekanne GmbH & Co. KG

-

Bettys & Taylors of Harrogate Ltd

-

Tata Consumer Products Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: Kaytea، كشفت عن خط جديد من مساحيق الشاي المثلج الفوري، مستهدفة السوق البريطانية برؤيتها لـ'الترطيب من الجيل التالي'. هذه المساحيق المريحة تأتي بثلاث نكهات مغرية: الخوخ والمانجو، الليمون، وشاي الحليب الكلاسيكي الشهير دائماً. مصنوعة للتحضير السهل، هذه المساحيق المخلطة مسبقاً يمكن تحريكها بسلاسة في الماء الساخن، مزينة بالثلج، أو مخلوطة مع الماء البارد لمشروب منعش.

- نوفمبر 2024: PG Tips، علامة تجارية بريطانية بارزة للشاي، كشفت عن مجموعة جديدة من الشاي الأسود المخلوط خصيصاً. هذه المجموعة تحتوي على كلاسيكيات مثل إيرل غراي، تشاي، الذهبي، والإفطار الإنجليزي، جميعها مصممة لتلبية الأذواق المتغيرة للمستهلكين. بشكل ملحوظ، هذه الخلطات الجديدة مصنوعة لتتناغم مع العادة البريطانية القديمة لإضافة الحليب إلى الشاي.

- يوليو 2024: Birchall Tea أطلق عرضه الأحدث: الشاي الأخضر والنعناع. هذا الخليط المنعش يزاوج الجوهر المهدئ لأوراق الشاي الأخضر المتميزة مع الحيوية النشطة للنعناع الطبيعي بالكامل. مصمم لتوفير توازن مثالي من النكهة والعافية، هذا المنتج يلبي المستهلكين الذين يسعون إلى خيار مشروب منعش ومهتم بالصحة.

- أبريل 2024: Typhoo، مالك علامة الشاي العشبي المطلقة حديثاً، Herbalistas، قدم مجموعة قوية من خمسة أنواع شاي. كل شاي محقون بعناية بمحولات النبات، منشطات الذهن، والأحماض الأمينية. الشاي المعروض يشمل نعيم وقت النوم، وقت الزن، اشرق وانهض، المكان السعيد، والاستعادة اليومية.

نطاق تقرير السوق الأوروبية للشاي

الشاي هو مشروب يُنتج من مزيج أوراق Camellia sinensis (الشاي) المعالجة مع الماء الساخن. الشاي هو ثاني أشهر مشروب في العالم، بعد الماء. السوق الأوروبية للشاي مقسمة حسب الشكل، النوع، قناة التوزيع، والجغرافيا. بناءً على الشكل، مقسمة إلى الشاي الورقي وشاي CTC. حسب النوع، السوق مقسمة إلى الشاي الأسود، الشاي الأخضر، الشاي العشبي، وأنواع أخرى. بناءً على قناة التوزيع، مقسمة إلى هايبر ماركت/سوبر ماركت، بائعي التجزئة المتخصصين، متاجر الراحة، بائعي التجزئة عبر الإنترنت، وقنوات التوزيع الأخرى. علاوة على ذلك، بناءً على الجغرافيا، مقسمة إلى إسبانيا، المملكة المتحدة، فرنسا، ألمانيا، روسيا، وإيطاليا. لكل قطاع، تم عمل تحديد حجم السوق والتوقعات بناءً على القيمة (بملايين الدولارات الأمريكية).

| الشاي الورقي |

| شاي CTC |

| الشاي الأسود |

| الشاي الأخضر |

| الشاي العشبي |

| شاي الأولونغ |

| الشاي المنكه والمُحسن بالفواكه |

| أنواع منتجات أخرى |

| علبة |

| كيس |

| حقيبة |

| أكياس صغيرة |

| أنواع تعبئة وتغليف أخرى |

| تقليدي |

| عضوي |

| خارج المتاجر | سوبر ماركت/هايبر ماركت |

| متاجر الراحة | |

| متاجر التجزئة عبر الإنترنت | |

| متاجر التجزئة عبر الإنترنت | |

| قنوات توزيع أخرى | |

| داخل المتاجر |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| روسيا |

| إيطاليا |

| إسبانيا |

| هولندا |

| بولندا |

| السويد |

| بقية أوروبا |

| حسب الشكل | الشاي الورقي | |

| شاي CTC | ||

| حسب نوع المنتج | الشاي الأسود | |

| الشاي الأخضر | ||

| الشاي العشبي | ||

| شاي الأولونغ | ||

| الشاي المنكه والمُحسن بالفواكه | ||

| أنواع منتجات أخرى | ||

| حسب نوع التعبئة والتغليف | علبة | |

| كيس | ||

| حقيبة | ||

| أكياس صغيرة | ||

| أنواع تعبئة وتغليف أخرى | ||

| حسب الفئة | تقليدي | |

| عضوي | ||

| حسب قناة التوزيع | خارج المتاجر | سوبر ماركت/هايبر ماركت |

| متاجر الراحة | ||

| متاجر التجزئة عبر الإنترنت | ||

| متاجر التجزئة عبر الإنترنت | ||

| قنوات توزيع أخرى | ||

| داخل المتاجر | ||

| حسب الجغرافيا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| السويد | ||

| بقية أوروبا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة المتوقعة للسوق الأوروبية للشاي بحلول عام 2030؟

من المتوقع أن تصل إلى 25.49 مليار دولار أمريكي، مدعومة بمعدل نمو سنوي مركب قدره 5.12% مدفوع بالتحول نحو المنتجات المتميزة وطلب العافية.

أي نوع منتج ينمو الأسرع في أوروبا؟

الشاي العشبي يقود بمعدل نمو سنوي مركب قدره 8.71%، مدعوم بالفوائد الوظيفية والتنوع النباتي.

كم هي أهمية دور الشاي العضوي في أوروبا؟

رغم أن الشاي التقليدي يهيمن، الأصناف العضوية تتوسع بمعدل نمو سنوي مركب قدره 9.12% حيث يدفع المستهلكون علاوات للاستدامة المعتمدة.

أي تنسيقات التعبئة والتغليف تكتسب زخماً؟

الأكياس القابلة لإعادة الإغلاق ترتفع بمعدل نمو سنوي مركب قدره 7.12% بسبب ملاءمة التجارة الإلكترونية والاحتفاظ بالنضارة.

لماذا ألمانيا محورية للمشهد الإقليمي للشاي؟

ألمانيا تسيطر على حصة سوق قدرها 24.31%، البنية التحتية الواسعة للاستيراد، وتقاليد الاستهلاك المتجذرة ثقافياً.

آخر تحديث للصفحة في: