حجم وحصة سوق علاجات اعتلال عضلة القلب الضخامي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

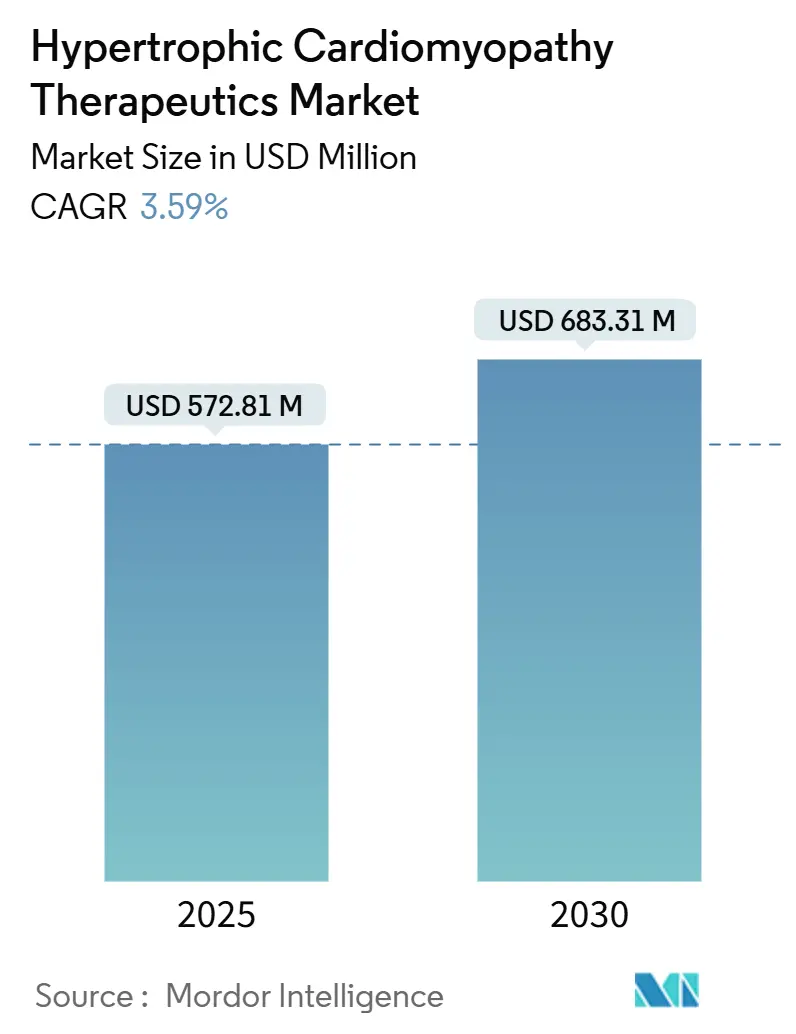

| حجم السوق (2025) | 572.81 مليون دولار أمريكي |

| حجم السوق (2030) | 683.31 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.59% CAGR |

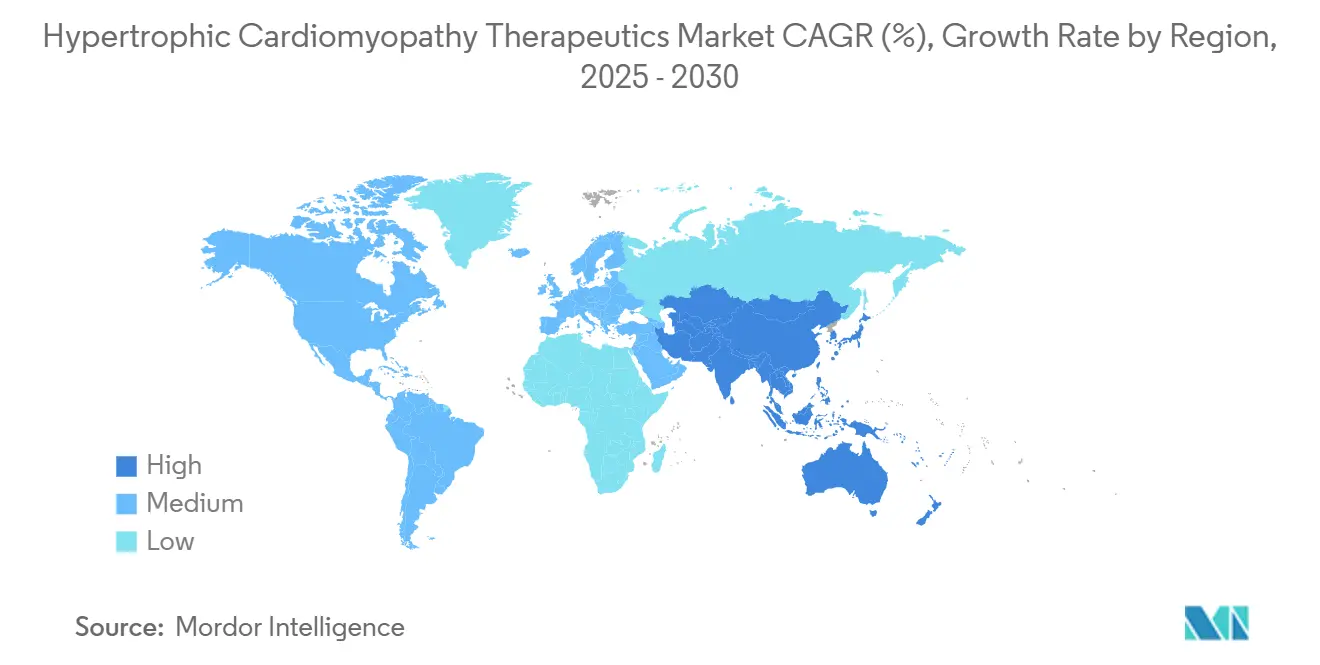

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاجات اعتلال عضلة القلب الضخامي من قِبل Mordor Intelligence

يُقدر سوق علاجات اعتلال عضلة القلب الضخامي بـ 572.81 مليون دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 683.31 مليون دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب ثابت قدره 3.59% على مدار فترة التوقعات. يحجب ملف النمو المقاس خلق قيمة قوية حيث تحل مثبطات الميوسين القلبي عالية السعر محل حاصرات البيتا التي يعود عمرها إلى عقود، مما يحول العلاج من تخفيف الأعراض نحو تعديل المرض الموجه للساركومير. يتشكل النشاط التنافسي بواسطة الرقابة التنظيمية الصارمة، وحصرية الأدوية اليتيمة، والحاجة السريرية لبيانات السلامة طويلة المدى، وجميعها يشجع على استراتيجيات الإطلاق المنضبطة ونماذج السداد المتدرجة. تتباين الزخم الجغرافي؛ فالطلب في أمريكا الشمالية الناضجة مستقر ولكن يتباطأ، بينما تستفيد منطقة آسيا والمحيط الهادئ من البنية التحتية التشخيصية المتوسعة، وبرامج الاختبارات الجينية الوطنية، وتحالفات الترخيص متعددة الجنسيات التي تعمل مجتمعة على توسيع مجموعة المرضى القابلين للعلاج. يُغير التوزيع الرقمي أيضاً مزيج القنوات حيث تقوم متطلبات REMS الأمريكية بتوجيه الوصفات إلى الصيدليات المتخصصة، مما يسرع نمو الحجم عبر الإنترنت وسط التوحيد الأوسع.

النقاط الرئيسية للتقرير

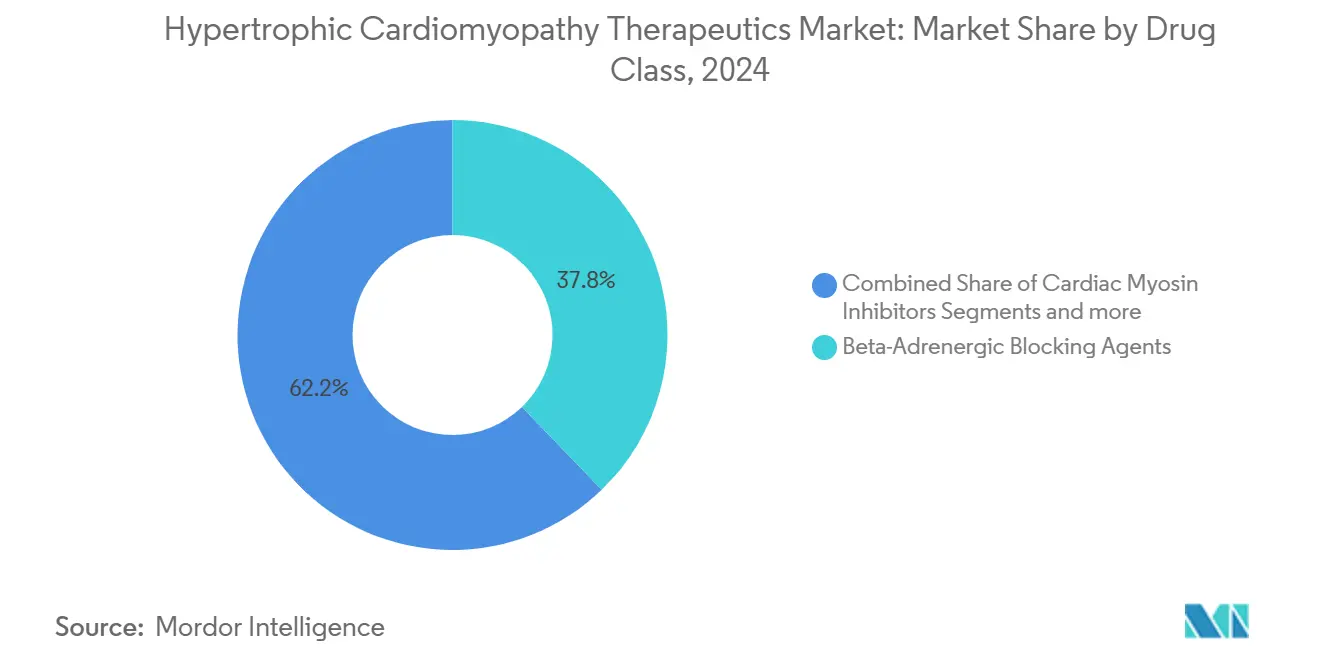

- حسب فئة الدواء، احتلت مثبطات بيتا الأدرينرجية 37.78% من حصة سوق علاجات اعتلال عضلة القلب الضخامي في عام 2024، بينما من المتوقع أن تنمو مثبطات الميوسين القلبي بمعدل نمو سنوي مركب قدره 4.23% حتى عام 2030.

- حسب النمط المرضي، هيمن اعتلال عضلة القلب الضخامي الانسدادي بحصة إيرادات قدرها 60.32% في عام 2024؛ ويتقدم اعتلال عضلة القلب الضخامي غير الانسدادي بمعدل نمو سنوي مركب قدره 4.31% حتى عام 2030.

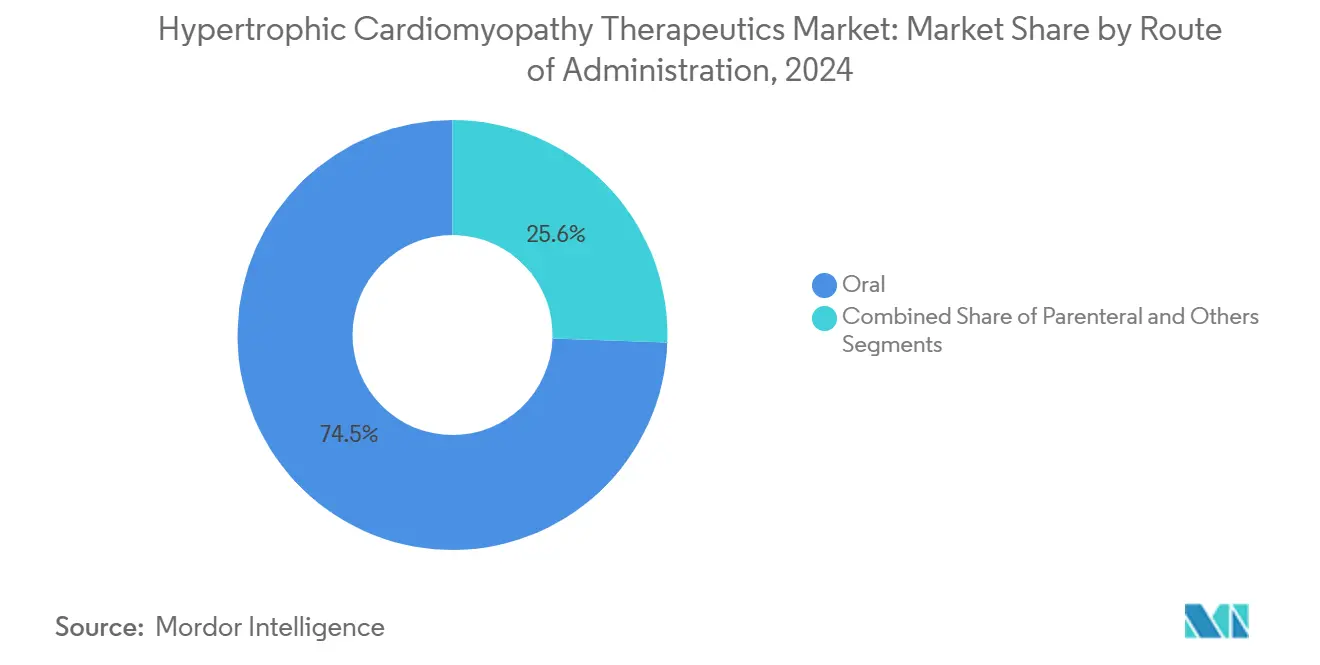

- حسب طريقة الإعطاء، مثلت المستحضرات الفموية 74.45% من حجم سوق علاجات اعتلال عضلة القلب الضخامي في عام 2024، لكن المنتجات الحقنية تتوسع بمعدل نمو سنوي مركب قدره 4.44%.

- حسب قناة التوزيع، سيطرت صيدليات المستشفيات على 47.78% من الحصة في عام 2024، بينما تقود الصيدليات الإلكترونية النمو بمعدل نمو سنوي مركب قدره 4.56%.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 41.01% في عام 2024؛ تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بـ 4.21% حتى عام 2030.

اتجاهات ورؤى سوق علاجات اعتلال عضلة القلب الضخامي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موافقات إدارة الغذاء والدواء الأمريكية لمثبطات الميوسين القلبي الأولى من نوعها | +1.2% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| ارتفاع الفحص الجيني واختبار التتالي للأقارب المعرضين للخطر | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥4 سنوات) |

| تزايد انتشار السمنة ونمط الحياة المستقر | +0.6% | عالمي، متركز في الأسواق المتقدمة | طويل المدى (≥4 سنوات) |

| حوافز الأدوية اليتيمة تسرع خطوط الأنابيب في المراحل المتأخرة | +0.7% | أطر تنظيمية في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تخطيط صدى القلب المدعوم بالذكاء الاصطناعي يحسن معدلات التشخيص | +0.5% | عالمي، اعتماد مبكر في الأسواق المتقدمة | قصير المدى (≤2 سنة) |

| تحول الدافعين نحو التعاقد القائم على النتائج | +0.4% | أمريكا الشمالية وأسواق مختارة في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

موافقات إدارة الغذاء والدواء الأمريكية لمثبطات الميوسين القلبي الأولى من نوعها

التصديقات المعجلة لدواء mavacamten وتحسينات الملصقات التي تقلل مراقبة تخطيط صدى القلب الإلزامية من فصلياً إلى كل ستة أشهر تحسن ثقة الواصفين وراحة المرضى [1]Bristol Myers Squibb, "CAMZYOS Label Update," bristolmyerssquibb.com . يشعر أطباء القلب في المجتمع الآن بمزيد من الراحة في بدء العلاج خارج المراكز المتخصصة، مما يوسع الوصول إلى ما هو أبعد من المراكز الأكاديمية. القرار القادم بشأن aficamten، المتوقع في ديسمبر 2025، قد يؤسس احتكار ثنائي يهدئ تصعيد الأسعار بينما يشجع التبديل القائم على الأدلة. هذا الزخم التنظيمي يشير إلى مرحلة نضج حيث الدقة الآلية، وليس تخفيف الأعراض، تحدد معيار الرعاية. ومع ذلك، فإن فشل التجربة غير الانسدادية يؤكد على التعقيد المحدد للنمط المرضي الذي قد يبطئ مناورات الملصقات التوسعية.

ارتفاع الفحص الجيني واختبار التتالي للأقارب المعرضين للخطر

البرامج الوطنية التي تدمج تسلسل الجيل التالي مع مسارات الإحالة لأمراض القلب توسع السكان المشخصين وتعيد وضع اعتلال عضلة القلب الضخامي من اكتشاف في مرحلة متأخرة إلى حالة وراثية تُدار بشكل استباقي. اختبار التتالي العائلي يكتشف الحاملين بدون أعراض في وقت مبكر، وأدوات تخطيط القلب المعززة بالذكاء الاصطناعي التي تتفاخر بحساسية 94% تقصر رحلات التشخيص. الأفواج الآسيوية، التي كانت تاريخياً أقل تشخيصاً، تظهر معدلات تحديد متزايدة حيث يسدد الدافعون الإقليميون اختبارات اللوحة وتدعم الحكومات الاستشارة، مما يعزز المسار النمو الاستثنائي لمنطقة آسيا والمحيط الهادئ. التداعيات الاقتصادية تمتد إلى مكاسب الإنتاجية عندما يؤخر التدخل المبكر المراضة، مما يدعم استعداد الدافعين لتمويل الأدوية المميزة.

تخطيط صدى القلب المدعوم بالذكاء الاصطناعي يحسن معدلات التشخيص

خوارزميات التعلم الآلي التي تشير تلقائياً إلى التضخم الدقيق أثناء المسح الروتيني تحسن الكشف في إعدادات الرعاية الأولية حيث المتخصصون في التصوير بالموجات فوق الصوتية نادرون. قياسات الانحدار المعيارية تقلل التباين بين المراقبين، مما يساعد في اختيار العلاج ويبسط الامتثال لـ REMS. الاعتماد الأوسع يولد دورة فاضلة: التقاط حالات أعلى يبرر توسع العيادات المتخصصة، والذي بدوره يغذي الطلب على العلاجات المتقدمة، مما يوسع بشكل أكبر سوق علاجات اعتلال عضلة القلب الضخامي. هذه الأدوات الرقمية تدعم أيضاً العقود القائمة على النتائج من خلال توفير مقاييس في الوقت الفعلي عن إعادة تشكيل البطين.

حوافز الأدوية اليتيمة تسرع خطوط الأنابيب في المراحل المتأخرة

الحصرية الأمريكية لسبع سنوات، وقسائم المراجعة ذات الأولوية، ورسوم التقديم المخفضة تغري الداخلين الجدد رغم قاعدة المرضى الصغيرة نسبياً. يتمتع mavacamten بالحصرية حتى عام 2029، بينما يمكن أن يحصل aficamten على حماية مماثلة، مما يثبت التوقعات التجارية التي تدعم جولات التمويل المغامر للعوامل من الجيل الثاني [2]Cytokinetics, "Aficamten Regulatory Status," cytokinetics.com . أحجام الدراسة الأصغر، المسموح بها تحت لوائح الأدوية اليتيمة، تضغط جداول التطوير الزمنية وتقلل كثافة رأس المال، مما يعزز خط أنابيب كثيف بأصول العلاج الجيني، ومعدلات التمثيل الغذائي، والجزيئات الصغيرة. ومع ذلك، يطلب الدافعون بشكل متزايد عقود تقاسم المخاطر التي تربط التعويضات بالتحسينات الوظيفية، مما يهدئ اليقين في الإيرادات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التسعير المميز وبرنامج REMS يحد من الاستخدام | -0.9% | عالمي، حاد في الأسواق الحساسة للأسعار | قصير المدى (≤2 سنة) |

| منافسة حاصرات البيتا الجنيسة | -0.6% | عالمي، متركز في القطاعات المهتمة بالتكلفة | متوسط المدى (2-4 سنوات) |

| بيانات السلامة طويلة المدى غير المؤكدة لمثبطات الميوسين | -0.4% | عالمي، تركيز تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| قاعدة محدودة من الواصفين المتخصصين لاعتلالات عضلة القلب النادرة | -0.3% | عالمي، حاد في الأسواق الناشئة | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

التسعير المميز وبرنامج REMS يحد من الاستخدام

تكلفة العلاج السنوية القريبة من 90,000 دولار أمريكي تضع mavacamten بين أغلى أدوية القلب والأوعية الدموية المزمنة، مما يقيد الاعتماد في الأنظمة الصحية ذات أعباء تكلفة المرضى المرتفعة. تسجيل REMS يضع عقبات لوجستية - استخدام الصيدليات المتخصصة، وفحوصات تخطيط صدى القلب الأساسية والمتابعة، وشهادة الواصفين - التي تثبط أطباء المجتمع. التكاليف الخارجة من الجيب يمكن أن تتجاوز 10,000 دولار أمريكي للمرضى في خطط الخصم المرتفع، مما يولد ديناميكية وصول من طبقتين مرتبطة بالجغرافيا والتأمين. حتى عندما توجد برامج المساعدة، التعقيد الإداري يطيل وقت العلاج، مما يثبط النمو المبكر في الإيرادات. إعادة التفاوض على الأسعار أو وصول المنافسة المدفوعة بـ aficamten قد تهدئ هذه العقبة على المدى المتوسط.

منافسة حاصرات البيتا الجنيسة

العوامل منتهية الصلاحية طويلة البراءة مثل metoprolol و propranolol تكلف بنسات يومياً، وتحمل ألفة السلامة لعقود، ولا تتطلب مراقبة خاصة، مما يؤمن وضع الخط الأول للمرضى ذوي الأعراض الخفيفة في جميع أنحاء العالم. الأطباء في الأسواق الناشئة يتجهون إلى هذه الخيارات بسبب قيود الميزانية، والإرشادات لا تزال توصي بحاصرات البيتا كعلاج أولي. وبالتالي، يجب على الآليات المميزة أن تظهر تفوقاً واضحاً قبل أن تدعم لجان الإرشادات الاستخدام في المراحل المبكرة. بينما تقود المزايا المعدلة للمرض التحويل النهائي، الأدوية الجنيسة الواسعة تحافظ على ضغط الأسعار مرتفعاً وتمدد منحنى الاعتماد للفئات المبتكرة.

تحليل القطاعات

حسب فئة الدواء: مثبطات الميوسين تتحدى هيمنة حاصرات البيتا

في عام 2024، سيطرت مثبطات بيتا الأدرينرجية على 37.78% من سوق علاجات اعتلال عضلة القلب الضخامي، مما يعكس عقود من الألفة السريرية والإدراج الواسع في قوائم الأدوية. مجموعة مثبطات الميوسين القلبي، رغم كونها ناشئة، مستعدة لتسجيل معدل نمو سنوي مركب قدره 4.23% حتى عام 2030 حيث تدفع راحة الأطباء المتزايدة، وتكامل الإرشادات، والتحقق من السلامة في العالم الحقيقي الاستخدام. من المرجح أن يستمر الوضع المميز رغم الدخول التنافسي لأن التمييز الآلي يدعم تخفيف الأعراض القابل للقياس وإعادة تشكيل البطين. من المتوقع أن يلتقط حجم سوق علاجات اعتلال عضلة القلب الضخامي لمثبطات الميوسين 110 مليون دولار أمريكي إضافية بحلول عام 2030، مما يعوض التآكل الجنيس في الفئات التقليدية.

الفئات من الخط الثاني تحتفظ بالصلة المتخصصة. حاصرات قنوات الكالسيوم تقدم بديلاً للمرضى غير المتحملين لحاصرات البيتا، خاصة حيث خطر بطء القلب مرتفع. استخدام مضادات اضطراب النظم يتمحور حول إدارة الرجفان الأذيني، بينما تتوسع مضادات التخثر حيث يدرك الأطباء بشكل متزايد خطر السكتة الدماغية الانصمامية في اعتلال عضلة القلب الضخامي. خطوط أنابيب العلاج الجيني ومعدلات التمثيل الغذائي الموضوعة في قطاع "الآخرين" تعد بالابتكار المتغير تدريجياً، مما قد يعيد تعيين التسلسلات الهرمية للفئات بعد عام 2030. بشكل عام، إعادة الوضع التنافسي حول تعديل المرض يوطد انتقال صناعة علاجات اعتلال عضلة القلب الضخامي بعيداً عن الرعاية العرضية البحتة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب النمط المرضي: غير الانسدادي يحقق مكاسب رغم النكسات

احتفظ اعتلال عضلة القلب الضخامي الانسدادي بحصة 60.32% في عام 2024، مستفيداً من الانحدارات المحددة جيداً التي تبرر بوضوح التدخل الدوائي أو الجراحي. ومع ذلك، فإن المرض غير الانسدادي يتوسع بشكل أسرع، بمعدل نمو سنوي مركب متوقع قدره 4.31%، مدفوعاً بالوعي الأكبر، والتحديد الجيني، والفراغ السريري المكشوف بواسطة فشل تجربة محورية. حجم سوق علاجات اعتلال عضلة القلب الضخامي للمرشحين غير الانسداديين صغير اليوم ولكنه يمثل مساحة بيضاء جذابة للنهج من الجيل التالي.

نكسة ODYSSEY-HCM تؤكد على الحاجة للمسارات المصممة للنمط المرضي، مما يدعو إلى تدخلات التمثيل الغذائي أو تحرير الجينات التي تصحح المحركات الجزيئية المميزة [3]Bristol Myers Squibb, "Bristol Myers Squibb Provides Update on Phase 3 ODYSSEY-HCM Trial," bristolmyerssquibb.com . حيث تلتقط السجلات بيانات طولية أغنى، يجب أن تصبح النقاط النهائية الدقيقة للفعالية غير الانسدادية أوضح، مما يمكن التطوير المستهدف والسداد المميز. في الوقت المؤقت، السيطرة على الأعراض تعتمد على العوامل التقليدية، مما يحافظ على هيكل من طبقتين حتى يثبت الفعالية المحددة للآلية.

حسب طريقة الإعطاء: الزخم الحقني يتراكم

هيمنت الأدوية الفموية بحصة 74.45% في عام 2024 بفضل عادات الوصف المعتادة والراحة. ومع ذلك، من المتوقع أن تنمو المستحضرات الحقنية بمعدل نمو سنوي مركب قدره 4.44% حيث يسعى المبتكرون وراء حقن الإيداع الشهرية أو الفصلية التي تخفف أعباء الالتزام للمرضى الذين يتعاملون مع العلاج المتعدد. الحقن طويلة المفعول توفر التعرض البلازمي المتسق، مما قد يسهل السيطرة الهيموديناميكية ويقلل تباين المراقبة.

نجاح علم المناعة الأورام مع الجرعات ذات الفترات الممتدة قد هيأ كلاً من الدافعين ومقدمي الخدمات لتقييم علاوات الراحة، وهو اتجاه يأمل مطورو القلب والأوعية الدموية في تكراره. نواقل العلاج الجيني في المراحل المبكرة المعطاة وريدياً تهدف إلى العلاج الواحد، مما يمثل التمديد الحقني النهائي. إذا تم التخفيف من مخاوف السلامة، يمكن أن يتسارع اعتماد السوق في وقت متأخر من العقد، مما يجلب مكاسب تدريجية لحصة سوق علاجات اعتلال عضلة القلب الضخامي للطرق القابلة للحقن.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: نمو التخصص الإلكتروني يتسارع

مثلت صيدليات المستشفيات 47.78% من إيرادات عام 2024، مما يعكس تفويضات REMS التي تمركز الصرف في مراكز معتمدة. منصات التخصص الإلكترونية، ومع ذلك، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 4.56% حيث تدمج سير العمل الرقمية دعم التصريح المسبق، والوحدات التعليمية، وتذكيرات إعادة التعبئة التلقائية. حجم سوق علاجات اعتلال عضلة القلب الضخامي الموزع من خلال القنوات الإلكترونية صغير اليوم ولكنه يزداد بانتظام حيث يتطبع طب القلب عن بُعد.

توحيد الصيدليات المتخصصة - بقيادة لاعبين مثل CVS Specialty و Accredo - يخلق اقتصاديات الحجم التي يستفيد منها المصنعون لبرامج دعم المرضى والتقاط البيانات. سلاسل التجزئة التي تفتقر إلى شهادات التخصص تكافح للمشاركة، لكن النماذج التعاونية قد تظهر حيث تتشارك المنافذ المحلية مع طبقات الخدمة القائمة على السحابة للوفاء بالتزامات REMS مع الاحتفاظ بالصرف المحلي.

تحليل الجغرافيا

تصدرت أمريكا الشمالية سوق علاجات اعتلال عضلة القلب الضخامي بحصة 41.01% في عام 2024، مدعومة بالموافقات المبكرة للأدوية، وتغطية التأمين القوية، وشبكة كثيفة من مراكز اعتلال عضلة القلب الضخامي المعتمدة. الاعتماد، ومع ذلك، يتراجع حيث يكثف الدافعون التدقيق في أسعار القائمة ويطالبون بأدلة ما بعد التسويق تربط إعادة تشكيل البطين بتقليل التدخلات الجراحية والاستشفاء. برامج تخطيط صدى القلب عن بُعد تمدد الإشراف المتخصص إلى المناطق الريفية، مما يخفف بعض فوارق الوصول، ومع ذلك سوف يتباطأ النمو الإجمالي نسبة إلى المناطق الناشئة.

تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 4.21% حتى عام 2030، الأسرع في العالم، بفضل كونسورتيات الاختبارات الجينية المدعومة حكومياً، وقدرة تخطيط صدى القلب المتوسعة، وصفقات الترخيص عبر الحدود مثل شراكة LianBio لتسويق mavacamten. إصلاحات المستشفيات المتدرجة في الصين، إلى جانب الاعتماد المبكر لليابان لمثبطات الميوسين، تقدم أعمدة نمو مزدوجة. في هذه الأثناء، الهند وجنوب شرق آسيا يركزان على ترقية أجهزة التشخيص، مما يخلق قمعاً كبيراً لاستخدام الأدوية المستقبلي بمجرد نضج برامج القدرة على تحمل التكاليف.

أوروبا تقع بين هذين القطبين: المواءمة التنظيمية من خلال وكالة الأدوية الأوروبية تسرع عمليات الإطلاق متعددة البلدان، لكن السداد مشروط بمراجعات فعالية التكلفة على مستوى البلد. وكالات تقييم التكنولوجيا الصحية في ألمانيا والمملكة المتحدة تطالب ببيانات العالم الحقيقي، مما يمدد الوقت لذروة المبيعات ولكن يعزز في النهاية الوضع القائم على القيمة. سجلات اعتلال عضلة القلب الضخامي الأوروبية تسهل الالتزامات بعد الموافقة، مما يعزز اليقظة الدوائية ويعلم التحديثات التوجيهية التكرارية.

المشهد التنافسي

سوق علاجات اعتلال عضلة القلب الضخامي مركز بشكل معتدل، مثبت بواسطة mavacamten من Bristol Myers Squibb ولكن مستعد للاضطراب حيث يقترب aficamten من Cytokinetics من موعد نهائي لـ PDUFA في ديسمبر 2025. إذا حدثت الموافقة، قد يشعل قطاع مثبطات الميوسين المكون من لاعبين اثنين هياكل خصم تنافسية توسع الوصول مع الحفاظ على تمويل الابتكار. إجراءات تمديد مدة البراءة - حصل CAMZYOS على فترة مراجعة 2,723 يوماً - توضح رقصة الملكية الفكرية المعقدة التي تشكل إدارة دورة الحياة.

اتساع خط الأنابيب يتوسع خارج أهداف الساركومير. Tenaya Therapeutics تتقدم بنواقل استبدال الجينات تهدف للتصحيح الواحد للمتغيرات المسببة للأمراض، بينما تستكشف Edgewise Therapeutics جزيئات صغيرة تعزز الكفاءة النشطة، كل منها تعد بالتمييز القائم على الطريقة بدلاً من التنويع الإضافي من نفس الفئة. الداخلون إلى السوق يجب أن يتغلبوا على تعقيد تصميم التجارب المرتفع نظراً للحاجة إلى نقاط نهاية هيموديناميكية دقيقة ومراقبة السلامة القلبية الواسعة. وبالتالي، التعاون مع مراكز اعتلال عضلة القلب الضخامي الأكاديمية يبقى ضرورة استراتيجية لكل من التنفيذ السريري وتوليد أدلة العالم الحقيقي.

استراتيجياً، الشركات الراسخة تركز على توسيع الملصق في المجموعات السكانية للأطفال، والإدارة حول الجراحة، ونظم العلاج المركب المحتملة التي تعالج مضاعفات اضطراب النظم. فرص المساحة البيضاء في المرض غير الانسدادي والمستحضرات القابلة للحقن طويلة المفعول توفر أراضي إيرادات جديدة. التحالفات مع الصيدليات المتخصصة وشركاء المنصات الرقمية تقدم تدفقات البيانات اللازمة للسداد القائم على النتائج، مما يدمج قدرات طبقة الخدمة في النموذج التقليدي للمنتج.

رواد صناعة علاجات اعتلال عضلة القلب الضخامي

-

AstraZeneca Plc

-

Bayer AG

-

Sanofi S.A.

-

Merck & Co., Inc

-

Novartis AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت Eli Lilly عن استحواذ بقيمة 1.3 مليار دولار أمريكي على Verve Therapeutics، مما يدعم برامج تحرير الجينات ذات الصلة باضطرابات القلب والأوعية الدموية التي تتشارك مسارات مسببة للأمراض مع اعتلال عضلة القلب الضخامي.

- مايو 2025: مددت إدارة الغذاء والدواء الأمريكية تاريخ PDUFA لـ aficamten من Cytokinetics إلى 26 ديسمبر 2025، طالبة تفاصيل REMS إضافية دون بيانات سريرية جديدة.

- أبريل 2025: أعلنت Bristol Myers Squibb أن دراسة ODYSSEY-HCM المرحلة الثالثة في المرضى غير الانسداديين فشلت في تحقيق النقاط النهائية الأولية، مما أوقف توسيع الملصق المخطط.

نطاق تقرير سوق علاجات اعتلال عضلة القلب الضخامي العالمي

وفقاً لنطاق هذا التقرير، اعتلال عضلة القلب الضخامي (HCM) هو مرض عضلة القلب الوراثي الناجم عن طفرة في جينات بروتين الساركومير التي ترمز للآلية التقلصية للقلب. يُقسم سوق علاجات اعتلال عضلة القلب الضخامي حسب فئة الدواء (عوامل مضادات اضطراب النظم، مضادات التخثر، مثبطات بيتا الأدرينرجية، حاصرات قنوات الكالسيوم، وآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مثبطات بيتا الأدرينرجية |

| حاصرات قنوات الكالسيوم |

| مثبطات الميوسين القلبي |

| عوامل مضادات اضطراب النظم |

| مضادات التخثر |

| آخرون |

| اعتلال عضلة القلب الضخامي الانسدادي (oHCM) |

| اعتلال عضلة القلب الضخامي غير الانسدادي (nHCM) |

| فموي |

| حقني |

| آخرون |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| صيدليات إلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة الدواء | مثبطات بيتا الأدرينرجية | |

| حاصرات قنوات الكالسيوم | ||

| مثبطات الميوسين القلبي | ||

| عوامل مضادات اضطراب النظم | ||

| مضادات التخثر | ||

| آخرون | ||

| حسب النمط المرضي | اعتلال عضلة القلب الضخامي الانسدادي (oHCM) | |

| اعتلال عضلة القلب الضخامي غير الانسدادي (nHCM) | ||

| حسب طريقة الإعطاء | فموي | |

| حقني | ||

| آخرون | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| صيدليات إلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق علاجات اعتلال عضلة القلب الضخامي؟

يقف السوق عند 572.81 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 683.31 مليون دولار أمريكي بحلول عام 2030.

أي فئة دواء تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع مثبطات الميوسين القلبي بمعدل نمو سنوي مركب قدره 4.23%، الأسرع بين جميع الفئات.

لماذا تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

الاختبارات الجينية الأوسع، وتحسن الوصول لتخطيط صدى القلب، وصفقات الترخيص الاستراتيجية تقود معدل نمو سنوي مركب إقليمي قدره 4.21%.

كيف تؤثر برامج REMS على اعتماد الأدوية؟

متطلبات REMS تمركز الصرف في القنوات المتخصصة، وترفع تكاليف المراقبة، وتبطئ الاستخدام، خاصة في إعدادات المجتمع.

ما التغييرات التنافسية المتوقعة بحلول عام 2026؟

موافقة aficamten من Cytokinetics قد تخلق احتكاراً ثنائياً، بينما تبدأ مرشحي العلاج الجيني تجارب المرحلة المتأخرة، مما ينوع الخيارات المستقبلية.

هل حاصرات البيتا الجنيسة لا تزال ذات صلة؟

نعم، تكلفتها المنخفضة وألفتها الواسعة تبقيها الخط الأول للأعراض الخفيفة، رغم أنها توفر فقط تخفيف الأعراض.

آخر تحديث للصفحة في: