حجم وحصة سوق الطلاءات المقاومة للماء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.84 مليار دولار أمريكي |

| حجم السوق (2030) | 3.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات المقاومة للماء من قبل موردور إنتليجنس

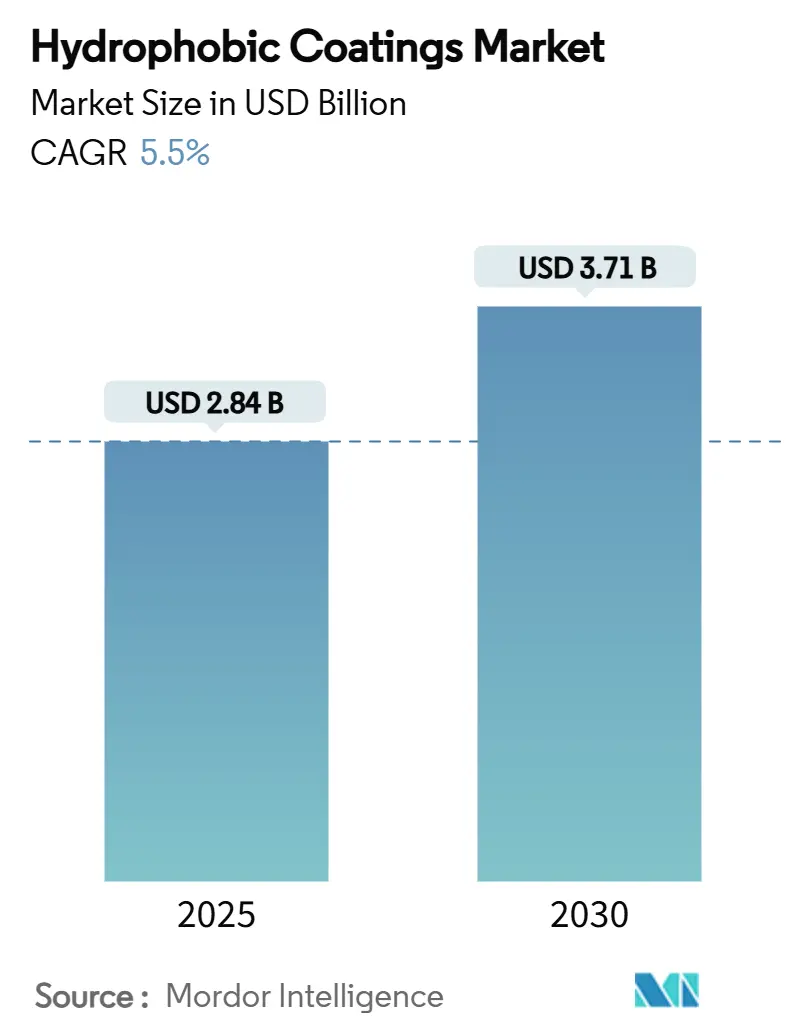

يُقدر حجم سوق الطلاءات المقاومة للماء بـ 2.84 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.71 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.5% خلال فترة التوقع (2025-2030). لقد أدت الضغوط التنظيمية إلى تسريع الانتقال نحو الكيمياء الخالية من الفلور، بينما تعزز الاستثمارات المستدامة في البنية التحتية وتصغير الإلكترونيات والطلب المتزايد في مجال الرعاية الصحية مجتمعةً نمو الحجم. يتمحور التمايز التكنولوجي الآن حول حلول السيليكون والحلول القائمة على المواد الحيوية والحلول ذات البنية النانوية التي تضاهي أو تتفوق على أداء البوليمرات الفلورية التقليدية. يُعطي المشترون الكبار الأولوية للمنتجات متعددة الوظائف التي تجمع بين خاصية طرد الماء وخصائص مقاومة التآكل ومقاومة الميكروبات ومقاومة التجمد، وهو اتجاه يُفضل الموردين ذوي الخبرة الواسعة في التركيب. شدة المنافسة معتدلة حيث تدافع الشركات الكيميائية العالمية الكبرى عن حصتها ضد متخصصي الطلاء النانوي الرشيقين من خلال البيع والشراكات الاستراتيجية وتسجيل براءات الاختراع السريع.

النقاط الرئيسية للتقرير

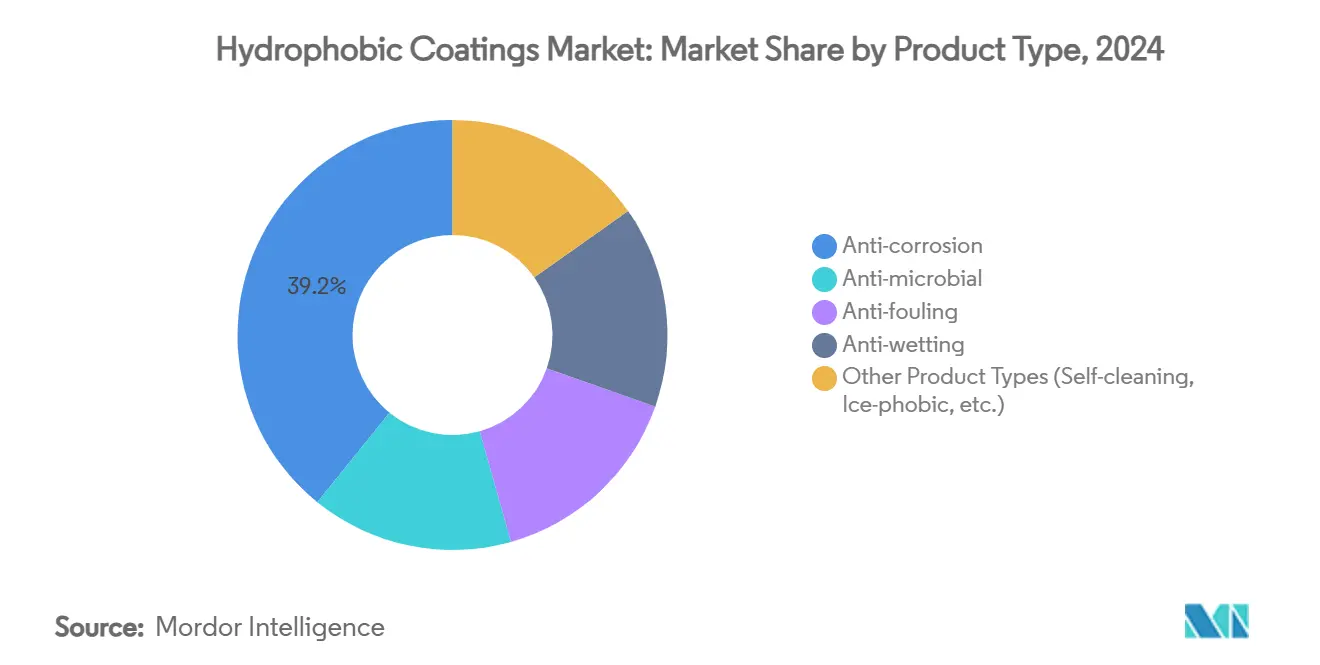

- حسب نوع المنتج، قادت الطلاءات المقاومة للتآكل بنسبة 39.18% من حصة سوق الطلاءات المقاومة للماء في عام 2024؛ ومن المتوقع أن تتوسع مجموعة "أنواع المنتجات الأخرى" بمعدل نمو سنوي مركب قدره 6.92% حتى عام 2030.

- حسب الركيزة، استحوذت المعادن على 43.27% من حجم سوق الطلاءات المقاومة للماء في عام 2024، في حين يُتوقع أن تنمو مجموعة "الركائز الأخرى" بمعدل نمو سنوي مركب قدره 7.04% حتى عام 2030.

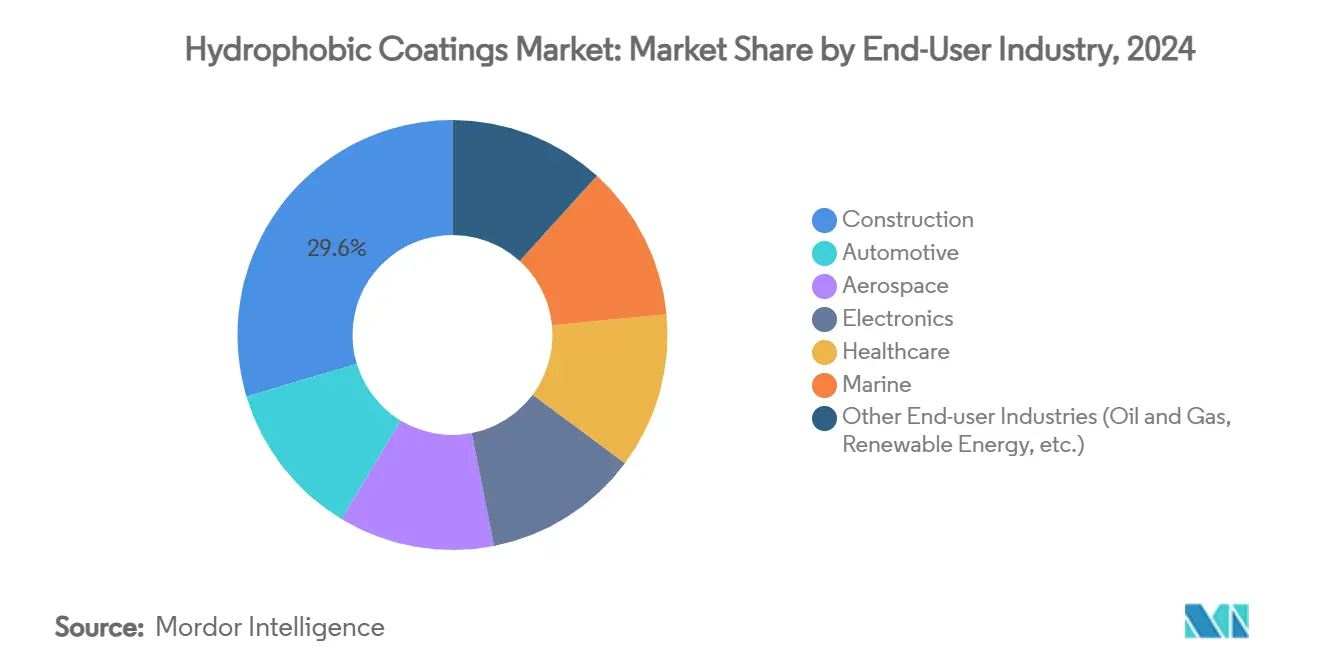

- حسب صناعة المستخدم النهائي، استحوذت صناعة البناء والتشييد على نسبة 29.64% من حجم سوق الطلاءات المقاومة للماء في عام 2024؛ وتتقدم الرعاية الصحية بمعدل نمو سنوي مركب قدره 7.18% خلال فترة 2025-2030.

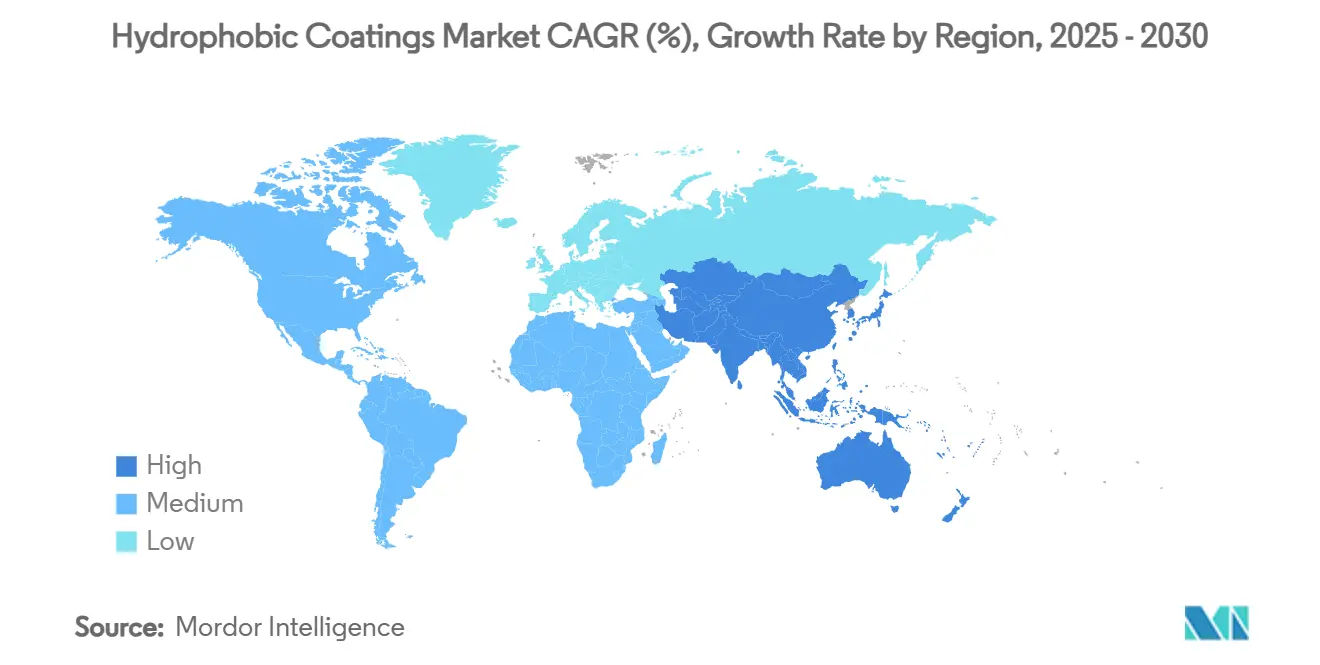

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 48.15% من حصة الإيرادات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.79% خلال نفس الفترة.

اتجاهات ورؤى سوق الطلاءات المقاومة للماء العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو القوي لقطاع البناء والتشييد | +1.80% | عالمياً، مع قيادة منطقة آسيا والمحيط الهادئ بنمو 13.4% | المدى الطويل (≥ 4 سنوات) |

| تزايد الطلب من صناعة السيارات | +1.20% | عالمياً، متركز في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| زيادة التبني في الإلكترونيات الاستهلاكية | +1.00% | عالمياً، مع مراكز التصنيع في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| الأسطح فائقة المقاومة للماء المطبوعة ثلاثياً الأبعاد | +0.80% | التبني المبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب على طلاءات البنية التحتية العامة المقاومة للفيروسات | +0.70% | عالمياً، تسارع ما بعد الجائحة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النمو القوي لقطاع البناء والتشييد

يستمر التحضر المستدام وتجديد البنية التحتية في ترسيخ الطلب في سوق الطلاءات المقاومة للماء. أصبح تشريب الخرسانة القائم على السيلان والسيلوكسان معياراً لحماية أيون الكلوريد للجسور والأنفاق والهياكل الساحلية، مما يُطيل عمر الخدمة ويُقلل تكاليف الصيانة. يضع التوافق مع شهادات المباني الخضراء المعالجات المقاومة للماء القائمة على المواد الحيوية كحلول مُفضلة للمشاريع العامة التي تؤكد على الاستدامة. تُضخم برامج المدن الذكية في آسيا والمحيط الهادئ الكميات من خلال تحديد الحواجز الطاردة للماء ضد التدهور الناجم عن المناخ. تعكس الحصة الإيرادية لقطاع البناء والتشييد البالغة 29.64% في عام 2024 أهمية الطلاءات الواقية التي لا غنى عنها في الأعمال المدنية الكبيرة، حيث تؤثر طول عمر الأصول مباشرة على ميزانيات البنية التحتية الوطنية.

تزايد الطلب من صناعة السيارات

تحولت شركات تصنيع السيارات نحو الطلاءات المقاومة للماء متعددة الوظائف التي توفر حماية الطلاء والتنظيف الذاتي وفوائد مقاومة التآكل. تحسن المركبات النانوية ذاتية الشفاء من متانة اللمسة النهائية، وهي خاصية تُقدرها علامات السيارات الفاخرة الحريصة على المحافظة على القيمة المتبقية. تُضيف الكهربة نقاط حماية جديدة حيث يجب أن تقاوم علب البطاريات وحاويات إلكترونيات الطاقة تسرب الرطوبة والدورات الحرارية. تسرع القيود التنظيمية على انبعاثات المركبات العضوية المتطايرة من الكيمياء المقاومة للماء المحمولة بالماء، مما يضغط على الموردين لتكرار الأداء المعتمد على المذيبات دون التضحية بالإنتاجية. يوسع دمج أجهزة استشعار مساعدة السائق المتقدمة وشاشات المعلومات والترفيه من الفرص للطبقات المقاومة للماء فائقة الرقة والواضحة بصرياً داخل المركبات.

زيادة التبني في الإلكترونيات الاستهلاكية

يستفيد سوق الطلاءات المقاومة للماء من طلب الشركات المصنعة للمعدات الأصلية على مقاومة الماء للأجهزة التي تكون غير مرئية للمستخدمين النهائيين. تحقق طبقات الحاجز بالمقياس النانوي الآن تصنيفات IPX8 دون زيادة وزن الجهاز أو إعاقة تبديد الحرارة. تتطلب الأجهزة القابلة للارتداء والسمعيات ووحدات إنترنت الأشياء مقاومة للرطوبة تحمي أجهزة الاستشعار المصغرة والبطاريات الدقيقة، مما يدفع الشركات المصنعة بالعقد في الصين وكوريا الجنوبية وفيتنام لتأهيل حلول جديدة خالية من الفلور. مع تشغيل مجموعات شرائح 5G بكثافة طاقة أعلى، أصبح منع التكثف على ألواح الدوائر المطبوعة أمراً بالغ الأهمية، مما يدفع إلى اعتماد طلاءات نانوية بالطور البخاري تحافظ على الاستمرارية الكهربائية بينما تطرد الماء السائل.

الأسطح فائقة المقاومة للماء المطبوعة ثلاثياً الأبعاد المعاد تجهيزها

تُطلق التصنيع الإضافي هياكل سطحية مخصصة تُعزز المقاومة المائية إلى ما يتجاوز قدرات خطوط الرش التقليدية أو الغمس. تُظهر الأبحاث أن الهياكل المسامية المطبوعة ثلاثياً الأبعاد تحقق كفاءة فصل الزيت عن الماء بنسبة 88.6%، مما يشير إلى تطبيقات صناعية قابلة للتطوير لمياه الصرف الصناعي. يُجرب مهندسو الطيران والفضاء ألواحاً مقاومة للتجمد مطبوعة تدمج سخانات مقاومة وقوام هرمي، مما يقلل استهلاك طاقة إزالة الجليد بينما يُحسن سلامة الطيران. يبرز إمكانات التحديث: يمكن للمشغلين إرفاق إدراجات مطبوعة بالمعدات الموجودة، مما يُحسن أداء السطح دون استبدال كامل، وهو اقتراح جذاب لمالكي البنية التحتية محدودي الموارد في أوروبا وأمريكا الشمالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العملية المعقدة وتكلفة الاستثمار الأولي العالية | -1.50% | عالمياً، خاصة تؤثر على الشركات الصغيرة والمتوسطة | المدى المتوسط (2-4 سنوات) |

| تحديات المتانة في البيئات الكاشطة | -1.20% | التطبيقات الصناعية عالمياً | المدى الطويل (≥ 4 سنوات) |

| الحظر الوشيك على البوليمرات الفلورية طويلة السلسلة | -0.80% | أوروبا وأمريكا الشمالية تقود | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

العملية المعقدة وتكلفة الاستثمار الأولي العالية

يتطلب إنتاج الطبقات فائقة المقاومة للماء تحكماً دقيقاً في خشونة السطح والكيمياء، وغالباً ما يشمل ذلك قوام متعدد الخطوات والتشغيل والمعالجة في أجواء خاملة. تُجهد النفقات الرأسمالية على مفاعلات البلازما ووحدات الأنماط بالليزر وأدوات مراقبة الجودة المتطورة مالية الشركات الصغيرة والمتوسطة الحجم. يواجه المستخدمون النهائيون أيضاً منحنيات تعلم: يجب تحسين تنظيف الركيزة ورطوبة المحيط وملفات المعالجة لتحقيق مواصفات زاوية التماس المنشورة. هذه التعقيدات تُقيد الوتيرة التي يمكن للداخلين الجدد التوسع بها، مما يُحد من منافسة السوق ويُبطئ انتشار الابتكار في القطاعات النهائية الحساسة للتكلفة.

تحديات المتانة في البيئات الكاشطة

يؤدي التآكل الميكانيكي المتكرر والإشعاع فوق البنفسجي والهجوم الكيميائي إلى تآكل الميزات فائقة المقاومة للماء، مما يؤدي إلى انخفاض زوايا التماس تحت 90° وإلغاء فوائد طرد الماء[1]محررو Nature Communications، "متانة الأسطح فائقة المقاومة للماء،" nature.com . في البيئات البحرية، يُسرع رذاذ الملح والصدمات من الحطام العائم من الفشل، مما يستلزم إعادة تطبيق متكررة ترفع تكاليف دورة الحياة. تواجه مكونات الطيران والفضاء ضغوطاً مزدوجة: الدورات الحرارية من تغيرات الارتفاع والقوى الكاشطة أثناء إزالة الجليد. على الرغم من أن البوليمرات ذاتية الشفاء تُظهر وعداً، إلا أنها تبقى في مرحلة النموذج الأولي وتتطلب علاوات سعرية تثني عن الاعتماد الواسع. تبقى فجوة طول العمر نسبة إلى طلاءات الإيبوكسي والبولي يوريثان التقليدية عقبة حرجة.

تحليل القطاعات

حسب نوع المنتج: هيمنة مقاومة التآكل تواجه تحدي التخصص

حافظت التركيبات المقاومة للتآكل على حصة 39.18% في سوق الطلاءات المقاومة للماء في عام 2024، مما يعكس الحاجة المستمرة لحماية أصول الفولاذ والألومنيوم في القطاعات البحرية والنفط والغاز والنقل. عزز الطلب القوي من مشاريع تجديد الجسور وتركيب الرياح البحرية إيرادات القطاع بشكل إضافي. في المقابل، من المتوقع أن تسجل المنتجات ذاتية التنظيف والمقاومة للجليد ضمن مجموعة "أنواع المنتجات الأخرى" معدل نمو سنوي مركب قدره 6.92%، مدعومة بشركات التشغيل والصيانة للطاقة الشمسية التي تحققت من مكاسب في إنتاج الطاقة تصل إلى 15% بعد تطبيق الطلاءات النانوية على وحدات الخلايا الكهروضوئية. كما تُقدر شركات تصنيع المعدات الأصلية للطيران والفضاء الأسطح منخفضة التصاق الجليد التي تُقلل استخدام سوائل مقاومة الجليد.

يبقى القطاع الفرعي المقاوم للتآكل تنافسياً في الأسعار، ومع ذلك فإن الضغط التنظيمي على الطلاءات الأولية الغنية بالزنك والطلاءات العلوية المحمولة بالمذيبات يُحول المشتريات نحو الهجائن المحمولة بالماء مع رقائق الجرافين أو السيراميك المدمجة. تتطلب المنتجات التخصصية ذاتية التنظيف هوامش أعلى بسبب قدرتها على تقليل عمالة التنظيف اليدوي لمزارع الطاقة الشمسية الموجودة في المناطق القاحلة. في غضون ذلك، تشهد صناعة الطلاءات المقاومة للماء ظهور طبقات مقاومة للجليد حرارية ضوئية تجمع بين طرد الماء السلبي والتسخين النشط المدفوع بضوء الشمس، وهو نهج هجين يتردد صداه مع شركات الطيران التي تتبع استراتيجيات إزالة الجليد الموفرة للوقود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الركيزة: قيادة المعادن تواجه تحدي التطبيقات الناشئة

استحوذت المعادن على 43.27% من حجم سوق الطلاءات المقاومة للماء في عام 2024، مدعومة بإنفاق البنية التحتية العالمي ومعدلات بناء السيارات. تعتمد جسور الفولاذ وألواح هياكل الألومنيوم وشبكات الأنابيب جميعها على تقنية الحواجز المقاومة للماء لإبطاء التجويف وهجوم الكلوريد. تخلق تقنيات الصدم بالليزر والرش البارد الآن أسطحاً معدنية منسوجة بزوايا تماس تزيد عن 130°، مما يُمكن التآزر بين طوبوغرافية السطح والطلاءات الكيميائية.

النمو، ومع ذلك، يتحول نحو المنسوجات والورق والركائز الأخرى المشتقة حيوياً، والتي يُتوقع أن تسجل مجتمعة معدل نمو سنوي مركب قدره 7.04% حتى عام 2030. تتماشى اللمسات النهائية المقاومة للماء المتينة الخالية من PFAS على الملابس عالية الأداء مع التزامات الاستدامة للعلامات التجارية، بينما تحدد حاويات خدمة الطعام القابلة للتحلل الحيوي بشكل متزايد طلاءات السليلوز المقاومة للماء لمقاومة الشحوم. وبالتالي يُوسع سوق الطلاءات المقاومة للماء قاعدة عملائه إلى ما يتجاوز الصناعات الثقيلة نحو العلامات التجارية التي تواجه المستهلك والتي تُقدر قابلية إعادة التدوير في نهاية العمر والبصمات السمية الأقل.

حسب صناعة المستخدم النهائي: استقرار البناء والتشييد يلتقي بابتكار الرعاية الصحية

ساهمت صناعة البناء والتشييد بنسبة 29.64% من إيرادات عام 2024 وتبقى العمود الفقري لسوق الطلاءات المقاومة للماء، مدعومة بالاستثمارات المستمرة في البنية التحتية للطرق والسكك الحديدية والمياه. تتضمن المواصفات الآن بشكل روتيني مواد مانعة للتسرب مقاومة للماء للأسطح الخرسانية ومواقف السيارات لإيقاف تآكل حديد التسليح، وهو إدراج رسخ فعلياً الكيمياء المقاومة للماء في دورات الصيانة الروتينية.

الرعاية الصحية، في المقابل، من المتوقع أن تكون أسرع المحركات بمعدل نمو سنوي مركب قدره 7.18%. تُعتمد المستشفيات وشركات تصنيع المعدات الأصلية حواجز مقاومة للماء ومضادة للميكروبات تقاوم تكوين الأغشية الحيوية على القسطرات والغرسات والأسطح عالية اللمس. تؤكد الطلاءات القائمة على صفائح بوريد الهيدروجين النانوية التي تُظهر تعطيل مسببات الأمراض واسع الطيف خلال 10 دقائق الإمكانات للحلول الخالية من المعادن في البيئات المعقمة. يرفع هذا التدفق من طلب طبي عالي القيمة متوسط سعر البيع عبر سوق الطلاءات المقاومة للماء الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بحصة إيرادات 48.15% في عام 2024، مدفوعة بنطاق التصنيع الصيني وخط أنابيب البنية التحتية الهندي وبراعة علوم المواد اليابانية. عززت التفويضات الحكومية التي تتطلب من المباني العامة الوفاء بمعايير البناء الأخضر من امتصاص المنتجات المقاومة للماء منخفضة المركبات العضوية المتطايرة. يحدد صانعو الإلكترونيات التعاقديون عبر المنطقة طبقات مقاومة للماء دون الميكرونية لتأمين عقود التصدير من علامات الهواتف الذكية العالمية. تدعم إضافات السعة المستمرة في مصانع وحدات الطاقة الشمسية بجنوب شرق آسيا الطلب على طلاءات الخلايا الكهروضوئية ذاتية التنظيف التي تزيد من وقت تشغيل المحطة.

تقف أمريكا الشمالية كرائد تكنولوجي. تُنمي الولايات المتحدة تطبيقات الطيران والفضاء والدفاع عالية الأداء، حيث تقلل طبقات مقاومة الجليد فائقة المقاومة للماء التكاليف التشغيلية لشركات الطيران والأساطيل العسكرية. يرفع حظر PFAS المرحلي في كندا الطلب المحلي على الكيمياء الخالية من الفلور، مما يُجبر الموردين الإقليميين على تسريع تأهيل بدائل السيليكون والبولي يوريثان[2]حكومة كندا، "النهج لتقييد PFAS،" canada.ca . تُدمج مراكز تصدير السيارات المكسيكية معالجات مقاومة للماء في علب بطاريات السيارات الكهربائية، مما يُعزز سلاسل التوريد عبر الحدود للمواد الخام ومعدات التطبيق.

توازن أوروبا السياسة البيئية الصارمة مع القدرة التنافسية الصناعية. أدى اقتراح وكالة المواد الكيميائية الأوروبية لتقييد أكثر من 10,000 مادة PFAS إلى اندفاع بين المركبين للتحقق من البدائل القائمة على المواد الحيوية. يُطور موردو الطبقة الأولى للسيارات الألمانية طلاءات علوية محمولة بالماء مُعززة بالجرافين تلبي أهداف مقاومة التآكل وانبعاثات ورش الطلاء. يُحفز تفضيل الدول الشمالية لنماذج الاقتصاد الدائري الطلب على حواجز مقاومة للماء قابلة للتحلل الحيوي في التعبئة والتغليف، مما يدفع الابتكار نحو حلول قائمة على السليلوز. وبالتالي يشهد سوق الطلاءات المقاومة للماء عوامل جذب متنوعة جغرافياً تدعم مجتمعة زخم النمو العالمي.

المشهد التنافسي

يُظهر سوق الطلاءات المقاومة للماء تفتتاً معتدلاً. تستفيد الشركات متعددة الجنسيات الراسخة مثل 3M وPPG Industries وAkzoNobel وBASF من وفورات الحجم والتوزيع العالمي، ومع ذلك يجب أن تتنقل في تكاليف الامتثال المتزايدة المرتبطة بالتخلص التدريجي من PFAS. تُوضح خطة BASF لبيع ذراع الطلاءات بقيمة 6.8 مليار دولار أمريكي إعادة المعايرة الاستراتيجية الجارية حيث تُشدد أسعار الطاقة والتدقيق التنظيمي الهوامش. يتحول تخصيص رؤوس الأموال من قطاعات السلع نحو المنافذ التخصصية عالية القيمة حيث تتطلب التركيبات المقاومة للماء المخصصة قوة تسعير.

تحتل شركات الطلاء النانوي المتخصصة مواقع رشيقة، غالباً ما تستهدف تطبيقات متخصصة مثل مقاومة الماء للإلكترونيات بمستوى IPX8 أو أسطح الطيران والفضاء المقاومة للجليد. يُوضح اتفاق توريد Aculon مع Henkel لدمج تقنية NanoProof في الأجهزة المحمولة نمط التعاون العمودي الذي يُوسع نطاق التقنية بينما يُعطي الشركات المصنعة للمعدات الأصلية حلاً من مصدر واحد. اشتد بناء خنادق الملكية الفكرية؛ شهدت الـ 24 شهراً الماضية ارتفاعاً حاداً في براءات الاختراع التي تُغطي عمليات تصنيع القوام الدقيق والنانوي التي تحقق زوايا تماس عالية بأقل محتوى فلور.

المبتكرون القائمون على المواد الحيوية يكتسبون أرضاً أيضاً. تُبلغ الشركات الناشئة التي تستخدم البوليولات المشتقة من الزيوت النباتية أو السليلوز المُشغل بالببتيد عن تقدم في تحقيق زوايا تماس الماء أعلى من 110° بينما تلبي مقاييس القابلية للتحلل في نهاية العمر. غالباً ما تتشارك هذه الداخلات مع محولات التعبئة والتغليف أو علامات الملابس التي تسعى لعلامات خالية من PFAS. نتيجة لذلك، تميل الساحة التنافسية تدريجياً نحو الشركات التي يمكنها الجمع بين براعة علوم المواد والسرديات المستدامة المُصدقة.

قادة صناعة الطلاءات المقاومة للماء

-

3M

-

AkzoNobel N.V.

-

BASF SE

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2024: أعلنت شركة Mitsui Chemicals, Inc. أن شركة COTEC GmbH، وهي شركة تابعة ألمانية لشركة SDC Technologies, Inc. الأمريكية، قد طورت طابعة رقمية مصممة لشاشات السيارات المتقدمة المطلية بطلاء مقاوم للماء بالشراكة مع الشركة الألمانية CADIS Engineering GmbH.

- فبراير 2024: طور معهد لايبنيتز لعلوم وتقنية البلازما (INP) في غرايفسفالد، ألمانيا، طريقة متقدمة لإنتاج طلاءات البوليمر العضوي السيليكوني فائقة المقاومة للماء. توفر هذه الطلاءات بديلاً للمركبات المفلورة والمتعددة الفلور (PFAS)، والتي تبقى مستخدمة على نطاق واسع في العديد من التطبيقات والقطاعات الصناعية.

نطاق تقرير سوق الطلاءات المقاومة للماء العالمي

يتضمن تقرير سوق الطلاءات المقاومة للماء:

| مقاوم للتآكل |

| مقاوم للميكروبات |

| مقاوم للانسداد |

| مقاوم للبلل |

| أنواع المنتجات الأخرى (التنظيف الذاتي، مقاومة الجليد، إلخ) |

| المعادن |

| السيراميك |

| الزجاج |

| الخرسانة |

| البلاستيك والبوليمرات |

| الركائز الأخرى (المنسوجات، الورق والكرتون، إلخ) |

| البناء والتشييد |

| السيارات |

| الطيران والفضاء |

| الإلكترونيات |

| الرعاية الصحية |

| البحرية |

| صناعات المستخدم النهائي الأخرى (النفط والغاز، الطاقة المتجددة، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بلدان الآسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الشمالية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | مقاوم للتآكل | |

| مقاوم للميكروبات | ||

| مقاوم للانسداد | ||

| مقاوم للبلل | ||

| أنواع المنتجات الأخرى (التنظيف الذاتي، مقاومة الجليد، إلخ) | ||

| حسب الركيزة | المعادن | |

| السيراميك | ||

| الزجاج | ||

| الخرسانة | ||

| البلاستيك والبوليمرات | ||

| الركائز الأخرى (المنسوجات، الورق والكرتون، إلخ) | ||

| حسب صناعة المستخدم النهائي | البناء والتشييد | |

| السيارات | ||

| الطيران والفضاء | ||

| الإلكترونيات | ||

| الرعاية الصحية | ||

| البحرية | ||

| صناعات المستخدم النهائي الأخرى (النفط والغاز، الطاقة المتجددة، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بلدان الآسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الشمالية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطلاءات المقاومة للماء؟

وصل حجم سوق الطلاءات المقاومة للماء إلى 2.84 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الطلاءات المقاومة للماء المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 5.50% حتى عام 2030.

أي منطقة تحتل أكبر حصة في سوق الطلاءات المقاومة للماء؟

قادت منطقة آسيا والمحيط الهادئ بحصة إيرادات 48.15% في عام 2024.

أي صناعة مستخدم نهائي ستنمو الأسرع؟

من المتوقع أن تسجل الرعاية الصحية معدل نمو سنوي مركب قدره 7.18% بين عامي 2025 و2030.

لماذا تؤثر قيود PFAS على تطوير المنتجات؟

الحظر الوشيك على البوليمرات الفلورية طويلة السلسلة يُسرع التحول نحو تركيبات السيليكون والقائمة على المواد الحيوية وذات البنية النانوية التي تحافظ على الأداء دون المواد المنظمة.

من هم اللاعبون الرئيسيون في سوق الطلاءات المقاومة للماء؟

تتضمن الشركات الراسخة الرئيسية 3M وPPG Industries, Inc. وAkzoNobel N.V. وThe Sherwin-Williams Company وBASF SE، بينما يقود المتخصصون الرشيقون مثل Aculon التطبيقات المتخصصة مثل مقاومة الماء للإلكترونيات.

آخر تحديث للصفحة في: