حجم وحصة سوق القطار الهجين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 24.80 مليار دولار أمريكي |

| حجم السوق (2030) | 34.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.90% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق القطار الهجين بواسطة مردور إنتيليجنس

يقدر سوق القطار الهجين بـ 24.80 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 34.60 مليار دولار أمريكي بحلول 2030، موسعاً بمعدل نمو سنوي مركب قدره 6.90%. يعكس النمو تقارب قوانين انبعاثات أكثر صرامة، والتمويل العام السريع لممرات السكك الحديدية منخفضة الكربون، وانخفاض تكاليف البطاريات التي تحسن معاً إجمالي تكلفة الملكية للمشغلين الذين ينتقلون من أساطيل الديزل. تقود أوروبا الاعتماد بفضل تفويضات إزالة الكربون العدوانية والبنية التحتية الداعمة للهيدروجين، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً حيث تقترن الحكومات بناءات السكك الحديدية الجديدة مع أهداف الطاقة النظيفة في هذا العصر. خدمات الركاب تهيمن حالياً على الطلب، إلا أن مشغلي الشحن بدأوا في تحديث الأساطيل الكبيرة للديزل، مما يشير إلى تحول سوقي أوسع.

النقاط الرئيسية للتقرير

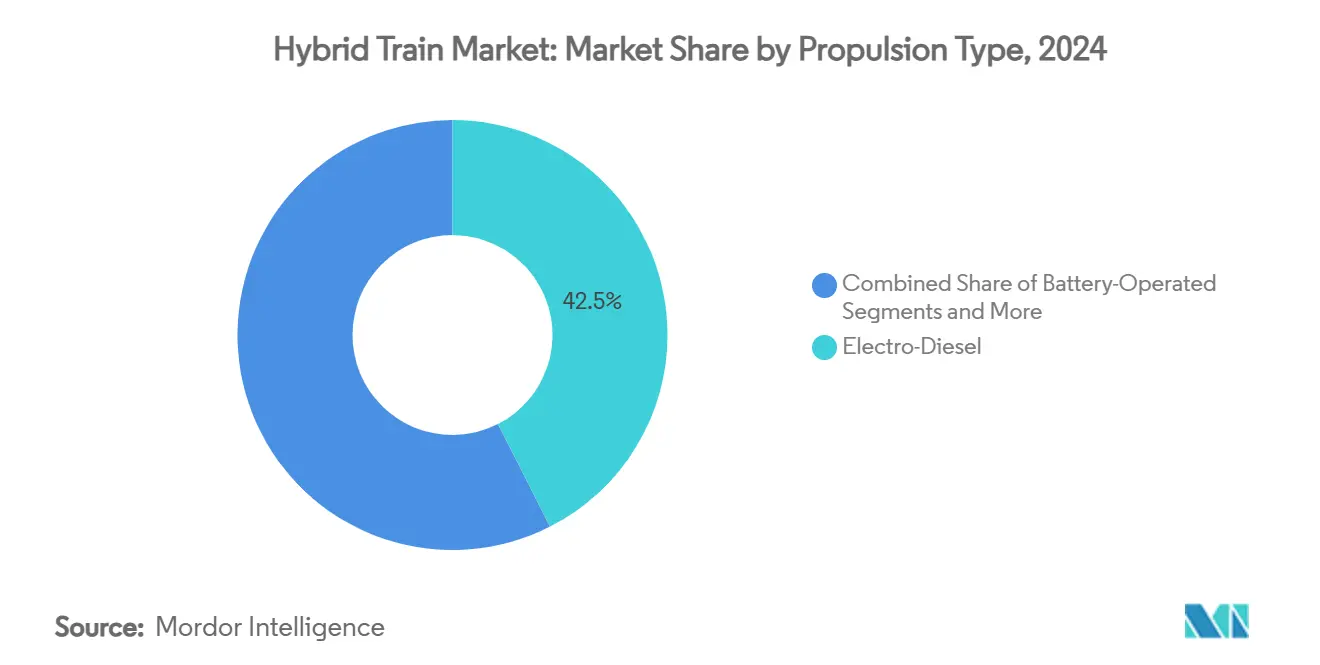

- حسب نوع الدفع، استحوذت أنظمة الكهروديزل على 42.50% من حصة سوق القطار الهجين في 2024، بينما من المتوقع أن تحقق طاقة الهيدروجين معدل نمو سنوي مركب قدره 18.60% حتى 2030.

- حسب السرعة التشغيلية، استحوذ قطاع 100-200 كم/ساعة على 54.12% من حجم سوق القطار الهجين في 2024؛ ومن المتوقع أن توسع القطارات أعلى من 200 كم/ساعة بمعدل نمو سنوي مركب 13.50% حتى 2030.

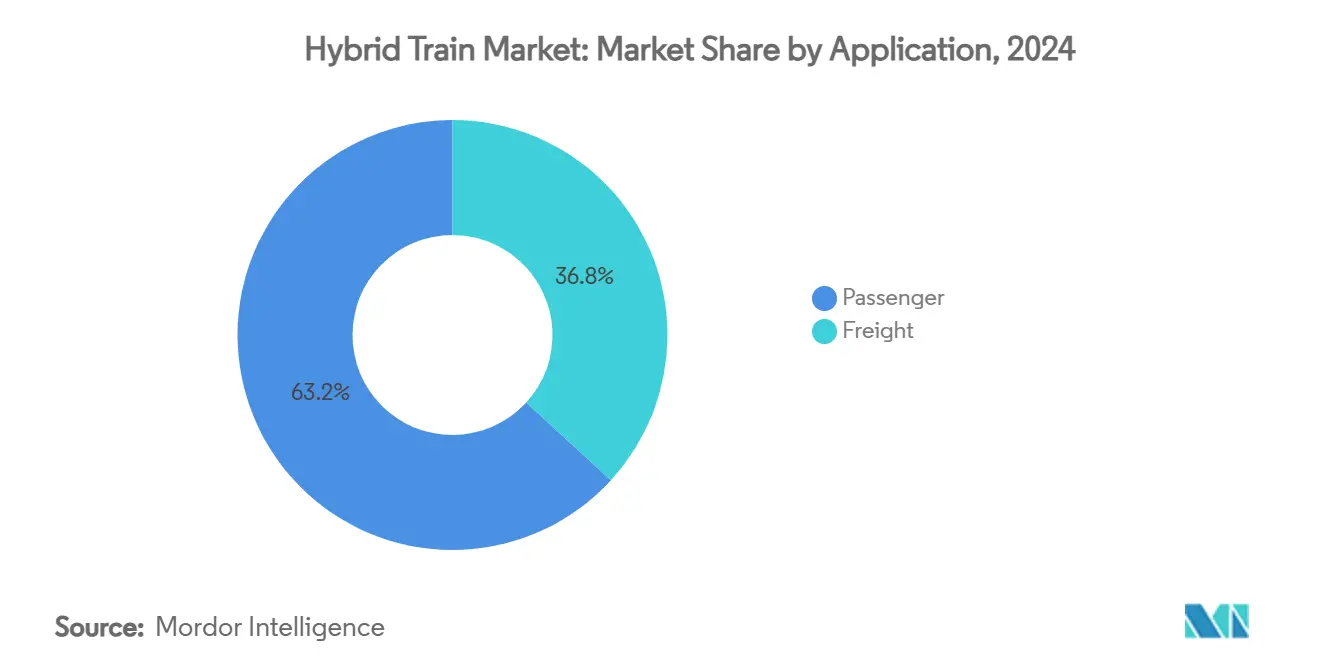

- حسب التطبيق، استحوذت خدمات الركاب على 63.15% من حجم سوق القطار الهجين في 2024، بينما الشحن هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب 10.81%.

- حسب كيمياء البطارية، هيمنت تقنية ليثيوم أيون على 68.20% من حصة سوق القطار الهجين في 2024؛ أيون الصوديوم والبدائل الأخرى تتقدم بمعدل نمو سنوي مركب 12.41%.

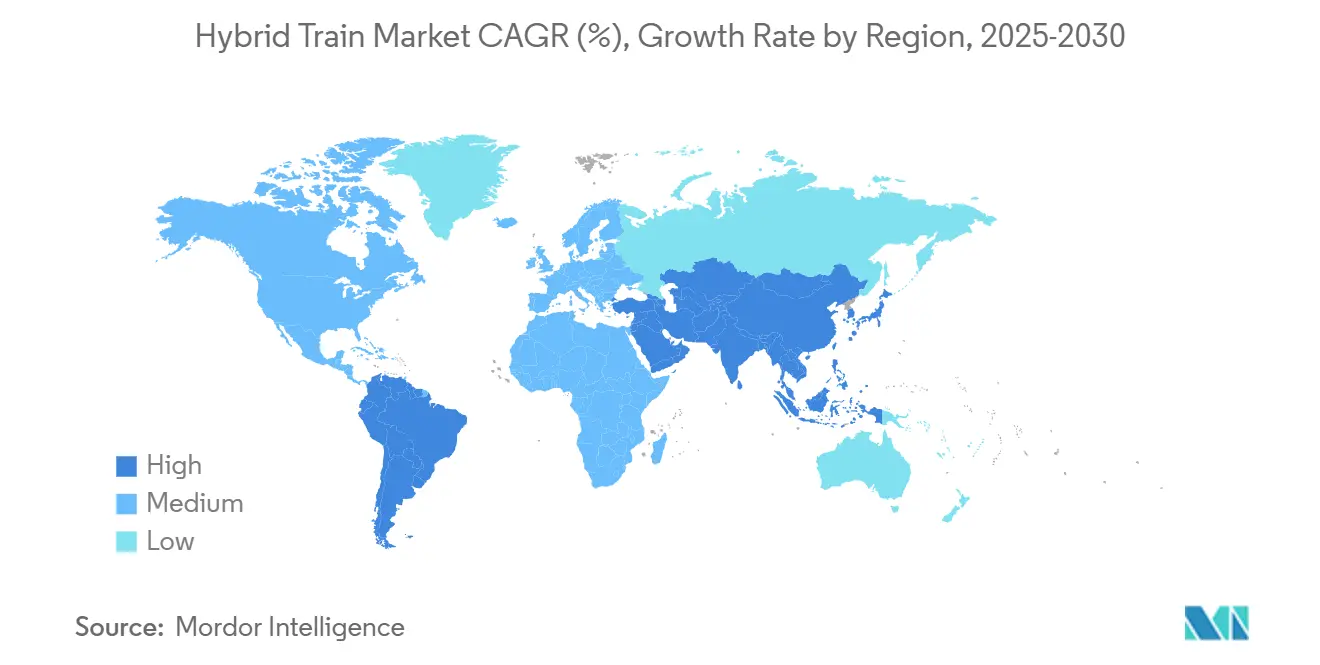

- حسب الجغرافيا، تصدرت أوروبا بحصة إيرادات 39.45% في 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 11.50% حتى 2030.

اتجاهات ورؤى سوق القطار الهجين العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تشديد لوائح الانبعاثات | +1.8% | الاتحاد الأوروبي، كاليفورنيا، انتشار عالمي | قصير المدى (≤ سنتان) |

| التمويل العام للممرات منخفضة الكربون | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| انخفاض تكاليف بطارية ليثيوم أيون | +1.2% | عالمياً، التصنيع متمركز في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| برامج تحديث الديزل الهجين | +0.9% | شبكات الشحن في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| توسع تزويد الهيدروجين بالوقود على خطوط الشحن | +0.8% | نواة الاتحاد الأوروبي، يتوسع إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| تقليل التكلفة الإجمالية للملكية المدفوعة بإدارة الطاقة بالذكاء الاصطناعي | +0.6% | عالمياً، تقوده الأسواق المتقدمة تقنياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد لوائح الانبعاثات العالمية لنقل السكك الحديدية

المنظمون يدمجون الآن تواريخ انقطاع صارمة لعمليات الديزل، مما يسرع دورات شراء الهجين. لائحة قاطرة كاليفورنيا المستخدمة تلزم محركات التبديل صفرية الانبعاثات بحلول 2030، مما يحفز الطلب الفوري على التقنيات الجسر [1]"تأثير لائحة قاطرة كاليفورنيا المستخدمة،" رابطة السكك الحديدية الأمريكية، aar.org. هدف الاتحاد الأوروبي بخفض 90% في انبعاثات النقل بحلول 2050 يضع الهجين كمحوري للخطوط التي تنتظر استثمارات الأسلاك العلوية. حدود الضوضاء في المناطق الحضرية الكثيفة تعزز جاذبية أوضاع الوصول والمغادرة بالبطارية فقط. مع ارتفاع عقوبات الامتثال، يجد المشغلون أن إجمالي تكلفة ملكية الهجين يتفوق على الديزل المجدد حتى بدون تسعير الكربون.

التمويل العام السريع للممرات السكك الحديدية منخفضة الكربون

برامج التحفيز الوطنية تضيق فجوة التكلفة بين الهجين وأنظمة الدفع التقليدية. قانون الاستثمار في البنية التحتية والوظائف الأمريكي يخصص 66 مليار دولار لتحديث السكك الحديدية، مع أهلية الهجين مدمجة في منح إدارة السكك الحديدية الفيدرالية. شراكة الهيدروجين النظيف في أوروبا استثمرت 14 مليون يورو في عرض FCH2RAIL ثنائي الوضع، دامجة الطاقة العلوية وخلايا وقود الهيدروجين. التمويل يمتد ما وراء المخزون المتداول إلى عقد الشحن وإعادة التزويد بالوقود H₂، مما يقلل مخاطر الطرق المبكرة للتبني. الوكالات متعددة الأطراف تتوقع أكثر من 2 تريليون دولار في النفقات الرأسمالية السنوية للنقل حتى 2030، ولاعبو سوق القطار الهجين في موضع للاستحواذ على شريحة كبيرة من الترقيات على الممرات غير المكهربة.

انخفاض تكاليف بطارية ليثيوم أيون ومكاسب كثافة الطاقة

متوسط أسعار الحزم انخفض بحدة في 2024، عابراً عتبة 140 دولار لكل كيلوواط/ساعة ورافعاً تنافسية الهجين [2]"نظرة عامة على السيارات الكهربائية العالمية 2024،" وكالة الطاقة الدولية، iea.org. بطارية CATL Freevoy Super Hybrid تشحن بـ 4C وتوفر مديات أعلى من 400 كم، موسعة نوافذ التشغيل صفرية الانبعاثات. مكاسب كثافة الطاقة تحقق حتى 20% تقليل ديزل على الطرق المختلطة، موثقة بتجارب SNCF في فرنسا. نماذج أيون الصوديوم الأولية تصل الجاهزية التجارية، مؤمنة ضد تقلبات أسعار الليثيوم والقيود الجيوسياسية. خيارات كيمياء أوسع تشجع المشغلين على مطابقة نوع البطارية مع دورات العمل، مما يخفف من مخاطر القيمة المتبقية.

برامج تحديث الديزل الهجين للأساطيل الموروثة

التحديث يشجع الاعتماد دون الحاجة إلى شطب الأساطيل الكاملة. تعاون Union Pacific مع ZTR يختبر وحدات البطارية الهجين على شحن الجر الثقيل، مؤكداً 15% توفير وقود. مجموعات الجر المعيارية لـ ABB توفر ثلاثة أوضاع قيادة، مضيفة قدرة الميل الأخير صفرية الانبعاثات لخطوط المسافرين. الدراسات الأكاديمية تظهر 25% تقليل CO₂ و40% توفير دورة حياة على مدى 15 عاماً للتحديث مقارنة بإعادة بناء الديزل. البيانات المجمعة من التجارب الريادية تعلم مواصفات البناء الجديد المستقبلية، مقللة منحنيات تعلم التقنية.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية مقابل تجديد الديزل | -1.4% | عالمياً، حاد في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| البنية التحتية المتناثرة للشحن والهيدروجين | -1.1% | أمريكا الشمالية، آسيا والمحيط الهادئ، والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| الممرات سريعة الكهربة تلتهم الهجين | -0.8% | ممرات نواة الاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| اختناقات سلسلة التوريد للبطاريات رتبة السكك الحديدية | -0.6% | عالمياً، مع مخاطر تركيز في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية مقابل تجديد الديزل

حتى مع انخفاض أسعار البطاريات، يمكن أن تكلف قاطرة هجين جديدة 50-70% أكثر من إعادة بناء الديزل. وقود الهيدروجين يبقى مصروف تشغيلي كبير، يتجاوز تكافؤ تكلفة الديزل على سلاسل التوريد الحالية. السكك الحديدية الأصغر التي تدير محركات الطبقة 0 تفتقر إلى قدرة الميزانية العمومية، مما يبطئ الاستخدام. شركات التأجير تطالب بتقييمات سوق ثانوية واضحة قبل ضمان أصول الهجين، موسعة دورات التفاوض. التصاميم المعيارية والحوافز العامة المتصاعدة تغلق الفجوة تدريجياً.

البنية التحتية المتناثرة للشحن / الهيدروجين خارج أوروبا

أوروبا تشغل أكثر من 500 مصنع هيدروجين، إلا أن عقد إعادة التزويد بالوقود العالمية رتبة السكك الحديدية لا تزال تحسب بالمئات. كاليفورنيا وحدها تتوقع حاجة لأكثر من مليون شاحن بحلول 2030، مبرزة تحدي حجم البنية التحتية. ممرات الشحن التي تعبر ولايات متعددة تواجه مخاطر انقطاع الخدمة بدون مراكز موثوقة. مشغلو الشبكة يستجيبون بتحديد تخزين أكبر على متن الطائرة والموقع المشترك لمحطات إعادة التزويد بالوقود مع مستودعات متعددة الوسائط، لكن التقدم يبقى غير متساو.

تحليل القطاع

حسب نوع الدفع: هيمنة الكهروديزل تواجه تحدي الهيدروجين

في 2024، استحوذت تكوينات الكهروديزل على 42.50% من حصة سوق القطار الهجين، مستفيدة من الموثوقية المثبتة على الطرق المكهربة المختلطة. المشغلون يفضلون توافقها المباشر، مما يتجنب تغييرات القاطرة ويقلل وقت الانتظار. الهيدروجين يحدد وتيرة النمو، متسلقاً 18.60% معدل نمو سنوي مركب إلى 2030 مع توسع شبكات إعادة التزويد بالوقود ما وراء ألمانيا. مجموعات البطارية فقط تنحت مهام النقل والخط الفرعي، بينما نماذج الغاز تتأخر حيث خطوط أنابيب الغاز الطبيعي قريبة من ساحات السكك الحديدية. Mireo Plus B من سيمنس، منتشر في بادن فورتمبرغ، يقلم 1.8 مليون لتر ديزل سنوياً، عارضاً توفيرات متوسطة المدى [3]"دخول خدمة Mireo Plus B،" سيمنس موبيليتي، press.siemens.com. حجم سوق القطار الهجين للكهروديزل يبقى مستقراً خلال التنبؤ، إلا أن مسار تكلفة الهيدروجين يقترح تجاوزاً نهائياً في ممرات العمل العالي.

طلب سوق القطار الهجين عبر أنواع الدفع يعتمد على سرعة بناءات البنية التحتية ووضوح السياسة. مشاريع مثل اتحاد FCH2RAIL تتحقق من هندسة خلايا الوقود ثنائية الوضع تحت المعايير الأوروبية. المصنعون يدمجون خوارزميات ذكاء اصطناعي تتبدل مصادر الطاقة ديناميكياً، عاصرة مكاسب كفاءة إضافية. التشغيل البيني الناتج يقلل مخاطر الأصول العالقة، مشجعاً المشترين الحذرين على الانتقال.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب السرعة التشغيلية: قيادة المتوسط مع تسارع السرعة العالية

القطارات التي تعمل بين 100-200 كم/ساعة ولدت 54.12% من حجم سوق القطار الهجين في 2024، عاكسة ملائمة القطاع مع جداول زمنية إقليمية للركاب ومنافع الفرملة التجددية. نمو القطاع يستمر مع اختيار الشبكات الضاحية للحوم بالبطارية عبر مراكز المدن الحساسة للانبعاثات. الهجين عالي السرعة أعلى من 200 كم/ساعة يتوسع بـ 13.50% معدل نمو سنوي مركب، مدعوماً بترقيات المسار والدفع لدخول صفري الانبعاثات إلى نوى المدن. هيتاشي و JR East يختبران بشكل مشترك مجموعات قطارات الهيدروجين مصممة لقطاعات العدو 300 كم/ساعة، مستهدفة الخدمة التجارية في 2027.

مخططو الأساطيل يوزنون المقايضات بين كتلة البطارية ومنحنيات التسارع. إدارة الطاقة المعرفة بالبرمجيات تعوض بعض عقوبات الوزن، معادلة أوقات الرحلة عبر فئات السرعة. مع ارتفاع كثافات المكونات، قد يرى سوق القطار الهجين فجوة أداء ضيقة، مما يسمح للمشغلين بمرونة أسطول واحد عبر دورات عمل أوسع.

حسب التطبيق: تركيز الركاب يتحول نحو فرصة الشحن

خدمات الركاب استحوذت على 63.15% من حجم سوق القطار الهجين في 2024، مدفوعة بالإعانات العامة المرتبطة بمقاييس جودة الهواء الحضري. الجداول الزمنية المتوقعة تتطابق جيداً مع نوافذ الشحن، وأوضاع الوصول بالبطارية فقط تقطع ضوضاء المحطة. الشحن يظهر زخماً أقوى، عدواً بـ 10.81% معدل نمو سنوي مركب على وعد فواتير وقود أقل والامتثال مع قوانين EPA القادمة. التجربة الريادية للقاطرة الهجين لدى Canadian National تؤكد فضول القطاع.

اعتماد الشحن التجاري يعتمد على تحسين الجهد الجر ومحاذاة محطات إعادة التزويد بالوقود مع أنماط لوجستية من المركز إلى المتحدث. ناقلات الجر الطويلة من الفئة الأولى تختبر الهجين مدد المدى، بينما مشغلو الخط القصير قد يفضلون التحديثات المعيارية التي تخفف الحمل الرأسمالي. سوق القطار الهجين يستجيب بعرض حزم طاقة قابلة للتكوين مصممة للحمولة ومظاهر الدرجة.

حسب كيمياء البطارية: قيادة ليثيوم أيون تلاقي تحدي البديل

الليثيوم أيون حافظ على 68.20% من حصة سوق القطار الهجين في 2024 بفضل حجم التصنيع العميق، إلا أن تركيز سلسلة التوريد يحفز حركات التنويع. أحجام أيون الصوديوم تتوسع بـ 12.41% معدل نمو سنوي مركب مع إزالة خطر المعدنين من الليثيوم، ومشغلو السكك الحديدية يقدرون المرونة للهروب الحراري. أبحاث فراونهوفر تقترح أن خلايا الصوديوم يمكنها إرضاء دورات عمل السكك الحديدية مع 15% تكلفة أقل لكل كيلوواط/ساعة فراونهوفر. حمض الرصاص يستمر لأحمال الفندق، بينما النيكل كادميوم يدعم خطوط شحن درجة حرارة شديدة في أحزمة التعدين.

اختيار الكيمياء يرتبط بطول الطريق وتكرار الشحن. الهجين على خدمات المسافرين يثمن حزم ليثيوم سريعة الشحن؛ الشحن طويل المسافة قد يقبل بطاريات الصوديوم الأثقل لفتح مزايا التكلفة. مستقبل الكيمياء المختلطة محتمل مع تصميم المعدات الأصلية لخلجان البطارية العالمية، مما يسمح للمشغلين بتبديل الكيمياء مع تطور إشارات الأسعار.

تحليل الجغرافيا

أوروبا استحوذت على 39.45% من سوق القطار الهجين في 2024، مرساة بهدف الصفقة الخضراء للاتحاد الأوروبي لتقليل انبعاثات النقل بنسبة 90% وممرات الهيدروجين الممولة جيداً مثل انتشارات Coradia iLint في ألمانيا. برنامج TER الهجين لـ SNCF الفرنسية يقلم استخدام الطاقة بنسبة 20%، عارضاً انتصارات تشغيلية على الطرق الموروثة. رغم القيادة، الخطوط الطرفية لا تزال تفتقر إلى عقد الشحن، دافعة صانعي السياسة لربط منح البنية التحتية مع أوامر المخزون المتداول. حصة سوق القطار الهجين في أوروبا تبقى مدعومة بسلاسل التوريد الناضجة والقبول العام العالي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بـ 11.50% معدل نمو سنوي مركب حتى 2030، مدفوعة بتوسعات قدرة السكك الحديدية في الصين والهند وتزايد التدقيق العام لانبعاثات الديزل. بنك التنمية الآسيوي يتوقع 78,000 كم من السكك الحديدية التقليدية الجديدة بحلول 2030، حقل كبير لإدراج الهجين. اليابان رائدة وحدات الهيدروجين المتعددة، وأستراليا تراقب الهجين المعزز بالطاقة الشمسية لخطوط جر خام ثقيل. الحكومات في المنطقة غالباً تقترن الكهربة مع شراء الهجين للفروع الثانوية، مما يمكن نفقات رأسمالية متدرجة.

أمريكا الشمالية تمثل فرصة كبيرة مع تنقل مشغلي الشحن في قوانين EPA وتفويضات الولايات. قانون الاستثمار في البنية التحتية والوظائف بـ 66 مليار دولار يحتفظ بأموال للمظاهرات الهجين، وأمر أمتراك بـ 3.4 مليار دولار لـ 73 مجموعة قطارات Venture بطارية هجين يؤكد زخم قطاع الركاب. Union Pacific وBNSF تجربان التحديثات، مستهدفة توفيرات وقود قابلة للقياس قبل التطبيق على نطاق الأسطول. محطات الهيدروجين المتناثرة خارج كاليفورنيا تقيد الاعتماد طويل الجر، لكن الهجين المهيمن على البطارية يجسر الفجوة.

المشهد التنافسي

الشدة التنافسية معتدلة، مع استفادة المصنعين الموروثين من محافظ الهجين لتمييز العطاءات وحماية القواعد المثبتة. ألستوم حجزت 10.9 مليار يورو في الطلبات خلال النصف الأول 2024/25، مسلطة الضوء على منصات Régiolis وCoradia التي تعد بتقليل الطاقة 20%. سيمنس موبيليتي أمنت صفقة أمتراك بـ 3.4 مليار دولار، مشيرة إلى ميزة حجم في قطاع البطارية الهجين. هيتاشي انتزعت عقداً بـ 300 مليون يورو لـ 45 وحدة ثلاثية الأوضاع مع Arriva، مثبتة التنافسية في سوق التحديث البريطاني.

التحالفات عبر الصناعات تسرع الابتكار. اتحاد FCH2RAIL يوحد تويوتا، CAF، والمركز الألماني للطيران والفضاء لتسويق حزم طاقة العلوي زائد الهيدروجين. دخول CRRC إلى أوروبا عبر أوامر الهجين لدويتشه بان يشير إلى ضغط أسعار مقره آسيا. المخربون المتخصصون مثل OptiFuel Systems يدفعون الهجين RNG-كهربائي، منوعين مزيج التقنية.

عوامل النجاح تمتد الآن ما وراء الأجهزة. المعدات الأصلية تدمج وحدات إرسال مدفوعة بالذكاء الاصطناعي، والصيانة التنبؤية، وتكامل سوق الطاقة لعرض عقود خدمة مجمعة. بعد منع المفوضية الأوروبية اندماج سيمنس-ألستوم في 2019، مستويات تركيز السوق تشجع العطاءات متعددة البائعين، مدعمة ضغط الأسعار نحو الأسفل دون توقف البحث والتطوير.

قادة صناعة القطار الهجين

-

ألستوم إس إيه

-

سيمنس موبيليتي جي إم بي إتش

-

هيتاشي ريل

-

مؤسسة CRRC المحدودة

-

ستادلر ريل إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أمنت هيتاشي عقداً بقيمة 300 مليون جنيه إسترليني (350 مليون يورو) لتوريد 45 قطار بطارية هجين ثلاثي الأوضاع لمجموعة Arriva، زائدة السعة بنسبة 20% ومقللة الانبعاثات بنسبة 30%.

- أبريل 2025: أمنت ستادلر طلبات قطار هجين لجنوب فرنسا، معززة برامج إزالة الكربون الإقليمية.

- يناير 2025: بدأت سكة حديد كندا الوطنية تجربة ريادية للقاطرة الهجين لقياس مكاسب كفاءة الوقود في خدمة الشحن.

- أبريل 2024: أطلقت سيمنس موبيليتي أول قطارات ركاب بطارية هجين في ألمانيا، Mireo Plus B، موفرة 1.8 مليون لتر ديزل سنوياً.

نطاق تقرير سوق القطار الهجين العالمي

سوق القطار الهجين مقسم حسب الدفع (يعمل بالبطارية، كهروديزل، يعمل بالهيدروجين، وأنواع دفع أخرى (يعمل بالطاقة الشمسية، يعمل بالغاز، إلخ.))، التطبيق (الركاب والشحن)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم).

| يعمل بالبطارية |

| كهروديزل |

| يعمل بالهيدروجين |

| يعمل بالطاقة الشمسية |

| يعمل بالغاز |

| أقل من 100 كم/ساعة |

| 100 - 200 كم/ساعة |

| أعلى من 200 كم/ساعة |

| الركاب |

| الشحن |

| ليثيوم أيون |

| حمض الرصاص |

| نيكل كادميوم |

| أيون الصوديوم وأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مصر |

| المملكة العربية السعودية | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الدفع | يعمل بالبطارية | |

| كهروديزل | ||

| يعمل بالهيدروجين | ||

| يعمل بالطاقة الشمسية | ||

| يعمل بالغاز | ||

| حسب السرعة التشغيلية | أقل من 100 كم/ساعة | |

| 100 - 200 كم/ساعة | ||

| أعلى من 200 كم/ساعة | ||

| حسب التطبيق | الركاب | |

| الشحن | ||

| حسب كيمياء البطارية | ليثيوم أيون | |

| حمض الرصاص | ||

| نيكل كادميوم | ||

| أيون الصوديوم وأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مصر | |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق القطار الهجين؟

سوق القطار الهجين مقدر بـ 24.80 مليار دولار أمريكي في 2025 ومن المقرر أن يصل إلى 34.60 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود اعتماد القطار الهجين؟

أوروبا تسيطر على 39.45% من الإيرادات في 2024 بسبب سياسات الانبعاثات الصارمة والبنية التحتية القوية للهيدروجين.

أي تقنية دفع تنمو أسرع؟

الهجين يعمل بالهيدروجين يحقق أعلى معدل نمو سنوي مركب بـ 18.60% حتى 2030 مع توسع ممرات إعادة التزويد بالوقود.

ما هي الحواجز الرئيسية لانتشار القطار الهجين الأوسع؟

رأس المال المقدم العالي نسبة إلى تجديد الديزل والبنية التحتية المحدودة للشحن أو الهيدروجين خارج أوروبا تبقى أكبر القيود.

آخر تحديث للصفحة في: