حجم وحصة سوق المركبات الهجينة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 298.03 مليار دولار أمريكي |

| حجم السوق (2030) | 553 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.83% CAGR |

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات الهجينة من قبل موردور إنتليجنس

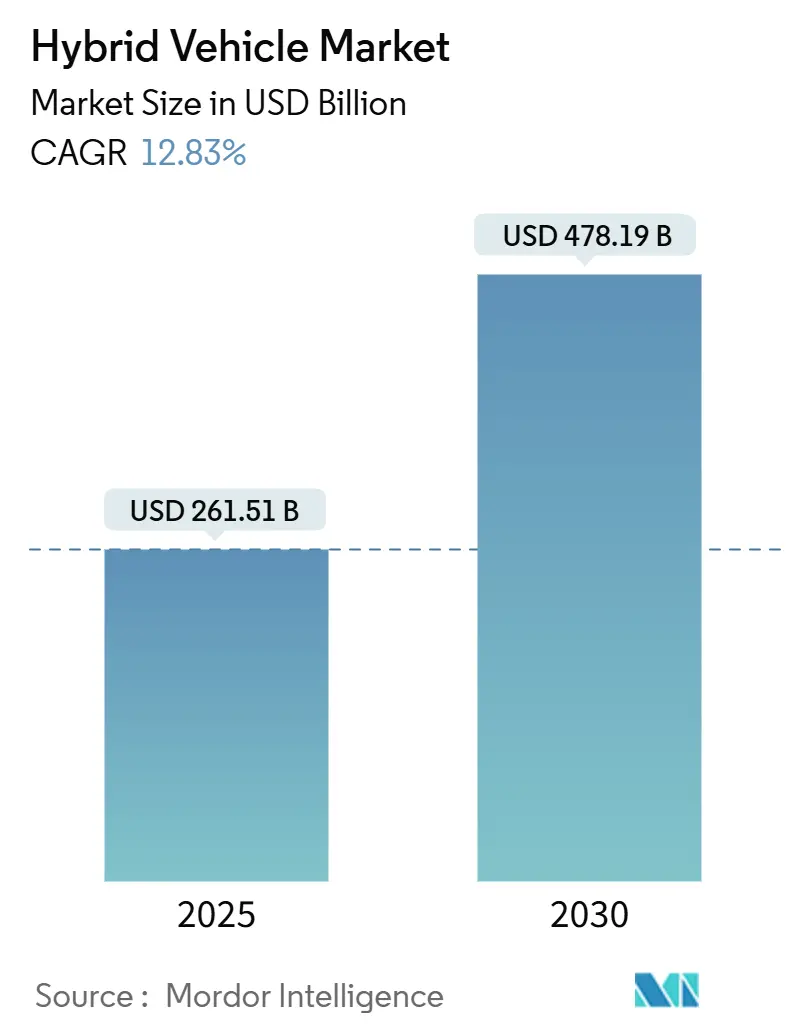

يحتفظ حجم سوق المركبات الهجينة بقيمة 261.51 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 478.19 مليار دولار أمريكي بحلول 2030، محققاً نمواً بمعدل 12.83% سنوياً مركباً. سياسات الكهربة السريعة وانخفاض أسعار البطاريات وعزم المستهلكين على التحوط ضد تقلبات أسعار الوقود تحافظ على مرونة الطلب عبر جميع المناطق الرئيسية. تتعامل شركات صناعة السيارات مع المركبات الهجينة كمحركات ربح تمول توسيع نطاق مصانع البطاريات، بينما يقبل صانعو السياسات بها كأداة امتثال عملية لحدود غازات الدفيئة الأكثر صرامة. تتصاعد شدة المنافسة مع تعزيز الشركات اليابانية الراسخة لريادتها، وتوسيع العلامات التجارية الصينية لنطاق وصولها العالمي، وعودة شركات صناعة السيارات الغربية إلى المعركة بخطط متعددة المسارات جديدة. التفاوتات في البنية التحتية والتقارب التنظيمي وإدارة مخاطر المحفظة معاً تضمن بقاء سوق المركبات الهجينة ذا صلة استراتيجية للعقد القادم.

النقاط الرئيسية للتقرير

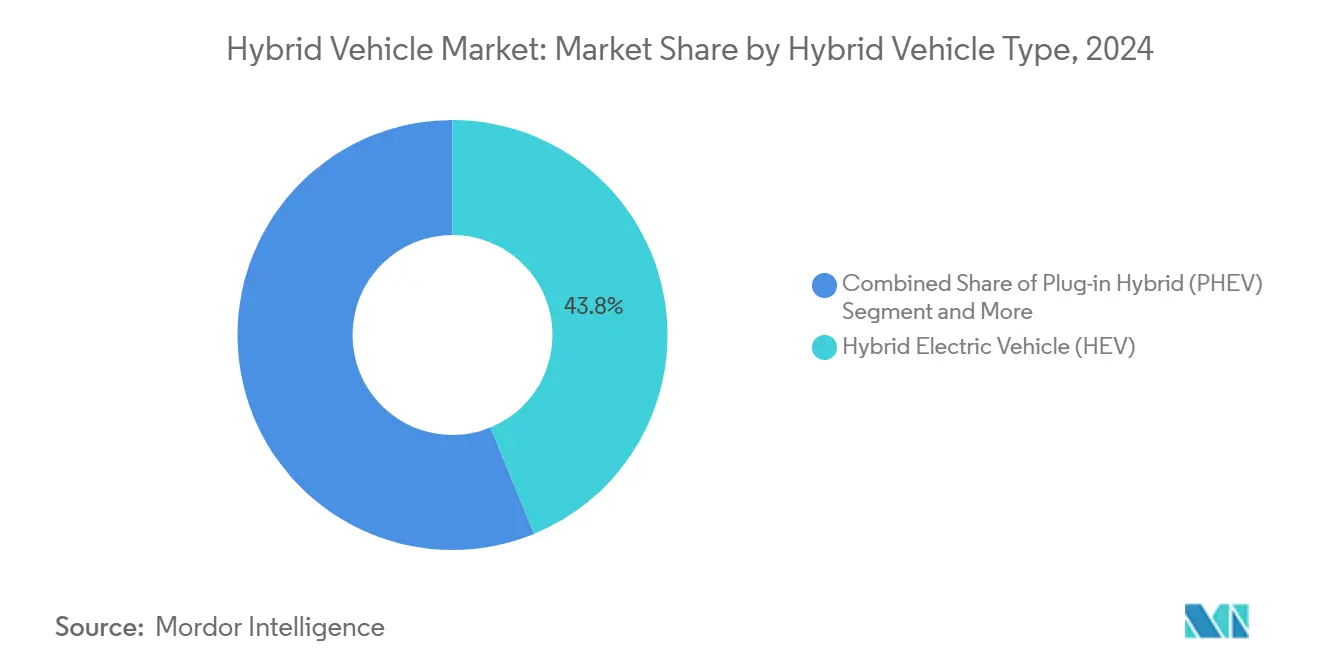

- حسب نوع الدفع، قادت المركبات الكهربائية الهجينة بنسبة 43.81% من حصة سوق المركبات الهجينة في 2024؛ المركبات الهجينة القابلة للشحن في موضع للتوسع بمعدل نمو سنوي مركب 13.82% حتى 2030.

- حسب نوع المركبة، شكلت سيارات الركاب 78.04% من حجم سوق المركبات الهجينة في 2024، بينما من المتوقع أن تنمو المركبات التجارية الخفيفة بمعدل نمو سنوي مركب 15.23% حتى 2030.

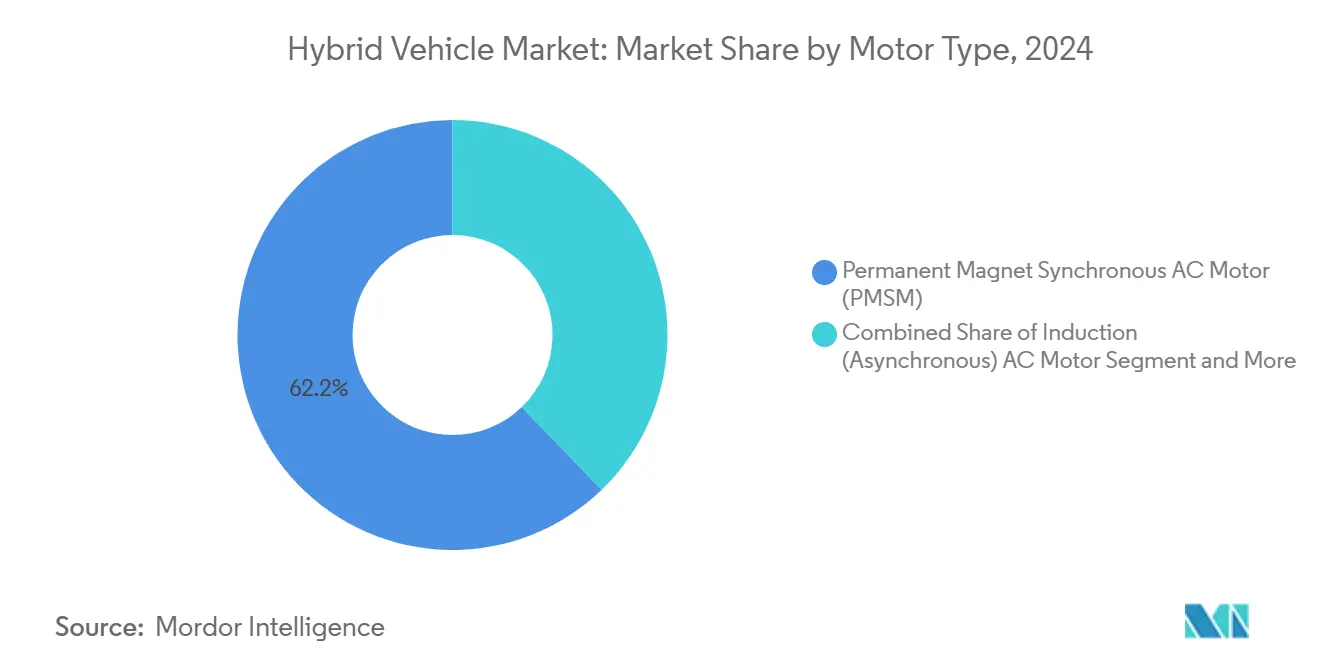

- حسب نوع المحرك، هيمنت المحركات المتزامنة ذات المغناطيس الدائم بحصة 62.15% من حجم سوق المركبات الهجينة في 2024؛ المحركات الحثية تسجل أعلى معدل نمو سنوي مركب متوقع عند 12.95% حتى 2030.

- حسب نوع البطارية، استحوذت حزم الليثيوم-فوسفات الحديد على 45.66% من حصة الإيرادات في 2024 وتتقدم بمعدل نمو سنوي مركب 15.56% حتى 2030.

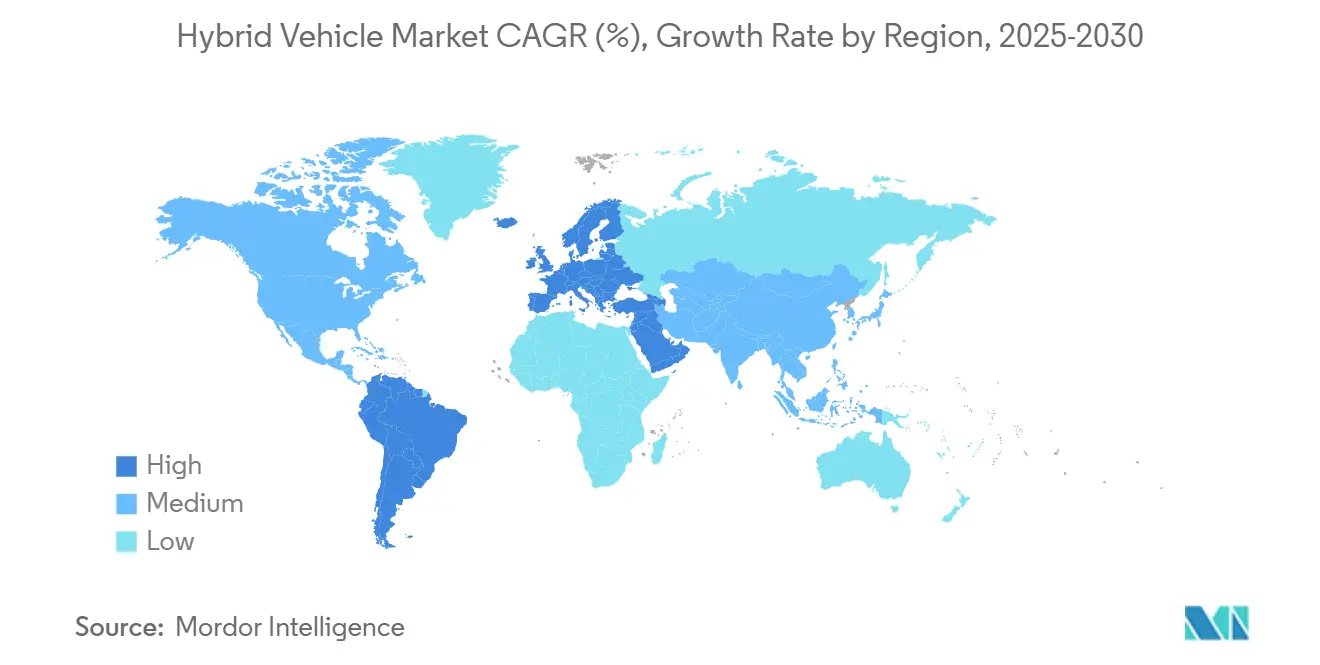

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بحصة 41.24% من سوق المركبات الهجينة في 2024؛ أوروبا في المسار لتحقيق أسرع معدل نمو سنوي مركب 14.95% خلال 2025-2030.

اتجاهات ورؤى سوق المركبات الهجينة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير CAFE/GHG العالمية الأكثر صرامة وتفويضات الانبعاث الصفري | +3.2% | أمريكا الشمالية والاتحاد الأوروبي، انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| نقطة تحول تكافؤ تكلفة البطارية للمركبات الهجينة القابلة للشحن بحلول 2027 | +2.8% | الصين وأوروبا، تأثير عالمي | المدى المتوسط (2-4 سنوات) |

| تقلبات أسعار الوقود المتصاعدة بعد 2024 | +2.1% | الأسواق الناشئة والاقتصادات الناضجة على حد سواء | المدى القصير (≤ 2 سنة) |

| استراتيجيات الكربون متعددة المسارات لشركات صناعة السيارات (ICE + BEV + HEV) | +1.9% | بقيادة اليابان وأوروبا، تم اعتمادها عالمياً | المدى الطويل (≥ 4 سنوات) |

| توحيد هيكل 48 فولت في الشاحنات الخفيفة | +1.4% | أمريكا الشمالية وأوروبا، التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| حالة استخدام الطاقة الطارئة المستقلة عن الشبكة في المناطق المعرضة للكوارث | +0.8% | نواة آسيا والمحيط الهادئ، المناطق العالمية المعرضة للكوارث | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معايير CAFE/GHG العالمية الأكثر صرامة وتفويضات الانبعاث الصفري

أسقف الانبعاثات على مستوى الأسطول في الولايات المتحدة والاتحاد الأوروبي تتزامن حول أفق 2030، مما يجبر شركات صناعة السيارات على استخدام المركبات الهجينة لتجنب الغرامات. وكالة حماية البيئة الأمريكية تضع أهدافاً تبلغ 85 جرام ثاني أكسيد الكربون/ميل لعام 2032، بينما يقدم يورو 7 قواعد متانة البطارية التي تفضل بقوة الكيمياء الهجينة الناضجة. تستغل شركات صناعة السيارات المرونة في الامتثال المتأصلة في المركبات الهجينة لتسهيل الانتقال إلى الكهربة الكاملة، وبالتالي حماية ميزانيات رأس المال المخصصة لمصانع الغيغا. هيكل سياسي مشابه يظهر في أستراليا والصين، مما يخلق سقالة تنظيمية متماسكة ترفع سوق المركبات الهجينة العالمي.

نقطة تحول تكافؤ تكلفة البطارية للمركبات الهجينة القابلة للشحن بحلول 2027

أسعار حزم الليثيوم أيون تنزلق نحو 100 دولار أمريكي/كيلووات ساعة، مما يضيق فجوة التكلفة بين المركبات الهجينة القابلة للشحن والنماذج التقليدية. وحدة Freevoy من CATL لعام 2024 توفر شحناً بقوة 4C ومدى كهربائي فقط يزيد عن 400 كم، مما يقلل من التنازلات المتصورة التي كانت تحد من طلب المركبات الهجينة القابلة للشحن. المحللون في المجلس الدولي للنقل النظيف يتوقعون أقل من 80 دولار أمريكي/كيلووات ساعة بحلول 2030، مما يرسي قيمة مجددة تسرع اعتماد المركبات الهجينة القابلة للشحن، خاصة في الصين وأوروبا.

تقلبات أسعار الوقود المتصاعدة بعد 2024

دورة الطاقة ما بعد الجائحة تدفع أسعار البنزين إلى مستويات قياسية في العديد من الاقتصادات، مما يحث المشترين الحساسين للتكلفة على اختيار المركبات الهجينة التي تقلل استهلاك الوقود دون الاعتماد على الشواحن العامة. بيانات وزارة الطاقة الأمريكية تظهر ارتفاع مبيعات المركبات الهجينة بنسبة 53% في 2023 مع ارتفاع أسعار المضخات، بينما ضاعف المستهلكون في الأسواق الناشئة من اعتمادهم على المركبات الهجينة حيث تتأخر ترقيات الشبكة. مع انحسار دعم الوقود، تتعامل الأسر مع المركبات الهجينة كتأمين ضد صدمات الأسعار المستقبلية، مما يحافظ على الزخم في سوق المركبات الهجينة [1]"بيانات مبيعات المركبات الكهربائية الهجينة 2023،" وزارة الطاقة الأمريكية، energy.gov.

استراتيجيات الكربون متعددة المسارات لشركات صناعة السيارات

الشركات المصنعة الرئيسية تصقل خرائط طريق متنوعة تتحوط لمخاطر التكنولوجيا عبر منصات الاحتراق الداخلي والهجينة والكهربائية بالبطارية. تويوتا تتعهد بتشكيلة هجينة فقط للنماذج الأساسية بدءاً من RAV4 2026، بينما فورد تلتزم علناً بتمديد توفر المركبات الهجينة حتى الثلاثينات. سلاسل التوريد المعدنية الآمنة ومصانع البطاريات المشتركة تكمل الاستراتيجية، مما يضمن تمويل المركبات الهجينة للانتقال نحو الكهربة الكاملة دون خرق أهداف الهامش قريبة المدى. هذا المنطق الشامل للمحفظة يدعم التوسع طويل المدى لسوق المركبات الهجينة [2]"نظرة المركبات الكهربائية العالمية 2025،" وكالة الطاقة الدولية، iea.org.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحقيق تكافؤ التكلفة الإجمالية للملكية للمركبات الكهربائية في الأساطيل الحضرية | −2.4% | مراكز مدن أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| ندرة النيكل والكوبالت المستخرج بطريقة مستدامة | −1.8% | سلاسل توريد البطاريات العالمية | المدى الطويل (≥ 4 سنوات) |

| تحول تحيز قلق المدى للمستهلك مباشرة إلى المركبات الكهربائية | −1.1% | الأسواق المتقدمة مع الشحن الناضج | المدى القصير (≤ 2 سنة) |

| مسؤوليات إعادة التدوير المقبلة لنهاية العمر لحزم NiMH | −0.7% | اليابان وأسواق المركبات الهجينة الناضجة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحقيق تكافؤ التكلفة الإجمالية للملكية للمركبات الكهربائية في الأساطيل الحضرية

شحن المستودعات وتعرفة الكهرباء المنخفضة وإعفاءات رسوم المرور الحضري تسمح للشاحنات الكهربائية والتاكسي بتقليل تكاليف التشغيل الهجينة في الممرات الكثيفة. دراسات النقل والبيئة تجد الشاحنات الكهربائية المتوسطة أرخص بنسبة 14% من المكافئات الديزل على أساس العمر الافتراضي في باريس. مع نضج البنية التحتية البلدية، قد يتجاوز مشتروا الأسطول المركبات الهجينة لصالح حلول صفر انبعاثات الأنابيب، مما يقلم النمو التدريجي في سوق المركبات الهجينة [3]"التكلفة الإجمالية لملكية المركبة الكهربائية،" النقل والبيئة، transportenvironment.org .

ندرة النيكل والكوبالت المستخرج بطريقة مستدامة

طلب النيكل لتطبيقات التكنولوجيا النظيفة يمكن أن يرتفع 10 أضعاف بحلول 2040، والكوبالت يواجه توتر عرض وطلب مشابه. تدقيق الاستدامة ومتطلبات التتبع تشدد أكثر على العرض القابل للاستخدام. ارتفاع الأسعار يتغذى على وحدات البطاريات، مما يضغط على هوامش العروض الهجينة التي لا تزال تحتوي على حزم كبيرة الحجم. رغم أن إعادة التدوير قد تخفف الضغط طويل المدى، الندرة قصيرة ومتوسطة المدى تشكل عائقاً مادياً لتوسع سوق المركبات الهجينة.

تحليل القطاعات

حسب نوع مركبة الدفع: المركبات الهجينة القابلة للشحن تقود انتقال الكهربة

المركبات الكهربائية الهجينة تشكل 43.81% من سوق المركبات الهجينة، مما يرسي حجماً لسيارات الركاب الرئيسية في 2025. المزايا التكلفية الثابتة والموثوقية المثبتة تحافظ على مرونة الطلب حتى مع تحسن البنية التحتية. شركات صناعة السيارات تصقل هياكل متسلسلة-متوازية وتصغر محركات الاحتراق الداخلي لزيادة ائتمانات الامتثال. في المقابل، المركبات الهجينة القابلة للشحن تسجل معدل نمو سنوي مركب 13.82%، مما يقلص الفجوة مع تقدير المشترين للتنقل الكهربائي فقط. معالم تكافؤ التكلفة المتوقعة لعام 2027 تدفع المركبات الهجينة القابلة للشحن إلى نطاقات أسعار أوسع، مما يوسع جاذبية المتسوقين.

من المرجح أن يشهد سوق المركبات الكهربائية الهجينة تحدي المتغيرات القابلة للشحن لهيمنة المركبات الكهربائية الهجينة بعد 2028 مع السماح بمكاسب كثافة الطاقة بأسعار أقل من 25,000 دولار أمريكي. حزمة Freevoy من CATL تسمح بشحن لمدة 10 دقائق يفتح 280 كم من المدى، مما يحيد قلق المدى ويدعم طفرة القطاع. المحليات السياسية مثل الائتمانات الضريبية الصينية وإعفاءات المنافع العينية الأوروبية تميل أكثر بالأساطيل نحو المركبات الهجينة القابلة للشحن، مما يضمن التعايش التكنولوجي بدلاً من الإزاحة السريعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المركبة: الأساطيل التجارية تسرع الكهربة

سيارات الركاب تبقى حجر الأساس لسوق المركبات الهجينة، مسيطرة على 78.04% من الإيرادات في 2024. ضرائب التسجيل العالية على المحركات التقليدية في أوروبا واليابان توجه المشترين إلى المركبات الهجينة، بينما المستهلكون الأمريكيون ينجذبون للسيارات الكروس أوفر الموفرة للوقود مثل كامري 2025 الهجينة فقط. تسويق شركات صناعة السيارات يؤكد على الحد الأدنى من تغييرات نمط الحياة والاسترداد السريع، مما يحافظ على الاختراق في أكبر قطاعات المركبات الخفيفة في العالم.

المركبات التجارية الخفيفة تنمو بمعدل نمو سنوي مركب 15.23% حتى 2030 مع بحث أساطيل توصيل الطرود والبلدية والحرف عن إزالة الكربون الفعالة من ناحية التكلفة. Multivan eHybrid من فولكسفاغن وE-Transit Custom Hybrid من فورد توضح كيف تصمم شركات صناعة السيارات حجم البطارية والحمولة ومرونة الشحن لدورات واجب الأسطول. صناعة المركبات الهجينة تستفيد من أهداف ESG الشركات التي تتطلب تخفيضات ملموسة للانبعاثات قبل إشباع شبكات الشحن العامة بالكامل للطرق الضاحية والريفية.

حسب نوع المحرك: كفاءة PMSM تقود ريادة السوق

الآلات المتزامنة ذات المغناطيس الدائم توفر أفضل كثافة عزم في فئتها، مؤمنة 62.15% حصة من حجم سوق المركبات الهجينة في 2024. عوامل ملء النحاس العالية وكفاءة الحمل الجزئي الفائقة تحسن اقتصاد الوقود للدورة المشتركة، مما يتيح لشركات صناعة السيارات تصغير البطاريات دون التضحية بالأداء. لكن الاعتماد على مواد الأرض النادرة يدعو لتقلب التكلفة.

المحركات الحثية ستتوسع بمعدل نمو سنوي مركب 12.95%، مدفوعة بتصاميم خالية من براءات الاختراع وتحمل حراري قوي. نمط لف الجزء الثابت الأحدث من GM يقلل خسائر الدوار، مما يضيق فجوة الكفاءة العالمية الحقيقية مقابل PMSM لأرقام مفردة منخفضة. مع استقرار أسعار النحاس ونضج العواكس كربيد السيليكون، تكتسب آلات الحث صالح في النماذج المقادة بالسعر الموجهة للأسواق الناشئة، مما يتنوع سلاسل توريد المحرك داخل سوق المركبات الهجينة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع البطارية: هيمنة LiFePO4 تعكس أولويات السلامة

كيمياء فوسفات الحديد الليثيوم تسيطر على 45.66% من حجم سوق المركبات الهجينة في 2024، وتحقق أيضاً أسرع معدل نمو سنوي مركب 15.56% حتى 2030. شركات صناعة السيارات تقدر مقاومة الهروب الحراري المتأصلة التي تلبي قواعد متانة البطارية القادمة ليورو 7 دون تبريد مكلف. تيسلا وبي واي دي وفورد تنشر حزم LFP في الطرز الحساسة للتكلفة، مما يؤكد الكيمياء على نطاق عالمي ويشجع الموردين على توسيع قدرة الكاثود. النتيجة هي انخفاض أسعار الوحدات التي تعزز قدرة سوق المركبات الهجينة على تقليل أسعار ملصق المركبات الكهربائية في القطاعات المرنة السعر.

نيكل-هيدريد المعدن يبقى راسخاً في مركبات تويوتا وهوندا الهجينة الموروثة بفضل الموثوقية المثبتة وحلقات الاسترداد المتينة لإعادة التدوير. خلايا NiMH المجددة تحقق 80-85% من السعة الأصلية وتقلل انبعاثات نهاية العمر، مما توفر ميزة الاقتصاد الدائري التي تبقي الكيمياء ذات صلة حيث كثافة الطاقة الشديدة غير حرجة. المركبات الهجينة المميزة تتبنى كاثودات NCM أو NCA عالية النيكل لفتح أداء رياضي أكثر، مما يوفر منظر بطارية متدرج يتماشى مع استراتيجيات التمييز على مستوى الطراز عبر سوق المركبات الهجينة.

التحليل الجغرافي

آسيا والمحيط الهادئ تحتفظ بـ 41.24% من حصة سوق المركبات الهجينة في 2024 على ظهر سلاسل التوريد المحلية العميقة والدعم السياسي القوي والطلب الاستهلاكي النشط. الصين تشكل معظم الحجم الإقليمي بعد ارتفاع تسجيلات المركبات الهجينة القابلة للشحن أكثر من 80% سنوياً بين 2022 و2024. بي واي دي وحدها نقلت ما يقرب من 2.5 مليون مركبة هجينة في 2024، مما يوسع نطاق مصانع البطاريات المحلية التي تخفض التكاليف عبر برامج تصدير آسيان. شركات صناعة السيارات اليابانية تحافظ على حجوم ضخمة في الداخل وتسرع صادرات المركبات الهجينة إلى أوقيانوسيا، مما يعزز حلقة إنتاج فاضلة تحمي الهوامش.

أوروبا هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب متوقع 14.95% حتى 2030. غرامات اقتصاد الوقود في المنطقة ورسوم الازدحام وإعفاءات ضرائب سيارات الشركة تدفع اعتماد المركبات الهجينة حتى مع تراجع حوافز المركبات الكهربائية. مزج السيارات الجديدة في إيطاليا وصل إلى 40% مركبات هجينة في 2024، وفرنسا تجاوزت 2 مليون مركبة قابلة للشحن. ألمانيا والمملكة المتحدة سجلت حصصاً قياسية للتنقل الكهربائي، لكن المستهلكين لا يزالون يهاجرون إلى المركبات الهجينة للراحة بعيدة المدى. خطوط التوريد من بولندا وسلوفاكيا وإسبانيا تجذب استثمار وحدة بطارية جديد، مما يقصر اللوجستيات لمصانع التجميع الأوروبية ويحافظ على منحنيات التكلفة الهابطة التي تقوي سوق المركبات الهجينة.

أمريكا الشمالية تظهر حوافز إقليمية ولاية متباينة، لكن اختراق المركبات الهجينة الوطني ارتفع إلى 12.1% من مبيعات المركبات الخفيفة في 2024. اليقين التنظيمي من خلال مجموعة قواعد EPA 2032 يحفز تغطية نموذج أوسع عبر البيك آبس والSUV، بينما ارتفاع أسعار البنزين خلال 2024 يثبت القبول الرئيسي. الأسواق الناشئة في أمريكا الجنوبية والشرق الأوسط وأفريقيا تعتمد على المركبات الهجينة لتجاوز اختناقات البنية التحتية للشحن. الأساطيل الحكومية تطلق حافلات ومركبات دورية هجينة تجريبية، مما يبرهن جدوى حالة الاستخدام ويمهد الطريق للاستيعاب التجاري الذي يكبر سوق المركبات الهجينة العالمي.

المشهد التنافسي

سوق المركبات الهجينة العالمي يظهر تركزاً معتدلاً مع تكثيف المنافسة مع استفادة شركات صناعة السيارات التقليدية من ربحية المركبات الهجينة لتمويل تطوير المركبات الكهربائية بينما الداخلون الجدد يتحدون المواقع الراسخة. شركات صناعة السيارات اليابانية تحافظ على مزايا استراتيجية من خلال عقود من المعرفة الهجينة، والشركات المصنعة الصينية تكتسب أرضية بسرعة من خلال استراتيجيات المركبات الهجينة القابلة للشحن العدوانية. التمييز الاستراتيجي يتمحور بشكل متزايد حول تكامل تكنولوجيا البطارية ومحافظ متعددة المسارات بدلاً من تطوير نظام هجين خالص.

المتحدون الصينيون يحولون المشهد بتصدير مركبات هجينة قابلة للشحن تنافسية التكلفة إلى أوروبا وجنوب شرق آسيا وأمريكا اللاتينية. تكنولوجيا DM-i من بي واي دي تقوض المنافسين في كل من السعر والمدى الكهربائي فقط، بينما SAIC Motor تستفيد من المشاريع المشتركة مع MG لإعادة بناء العلامات التجارية الأوروبية الخاملة باستخدام خطوط القيادة الهجينة. شركات صناعة السيارات الأوروبية والأمريكية تتحول مرة أخرى إلى المركبات الهجينة بعد الالتزام المفرط بالمركبات الكهربائية. جنرال موتورز تسجل براءة اختراع هيكل هجين متعدد الأوضاع يمكن أن يعيد تهيئة منصات الشاحنات الموجودة، وفورد تعزز تشكيلة Maverick وF-150 بمحركات هجينة 2.5 لتر دورة أتكنسون، دليل على أن مجمعات الأرباح تتحول مرة أخرى نحو محافظ قطار الطاقة المتنوعة داخل سوق المركبات الهجينة.

الإجراءات الاستراتيجية تركز على المواد المنبع والبرامج المصب. ستيلانتيس توقع عقود نيكل متعددة السنوات مع المنتجين الإندونيسيين، فولكسفاغن تأخذ حصة أقلية في QuantumScape للبحث والتطوير للحالة الصلبة وهيونداي تنشر التحديثات عبر الهواء التي تصقل خوارزميات إدارة الطاقة الهجينة. تتكاثر الشراكات: Horse Powertrain من رينو توفر وحدات هجينة متكاملة للعلامات التجارية الطرف الثالث، بينما بوش تتعاون مع Mahle على وحدات 48 فولت محسنة التكلفة للشاحنات التجارية. الحدود التنافسية تتضبب مع تجميع الموردين للمحركات والعواكس وبرامج التحكم كخدمات منصة، مما يكثف القتال على الحصة ويعزز اتجاهات التوحيد المرئية بالفعل في سوق المركبات الهجينة.

قادة صناعة المركبات الهجينة

-

شركة تويوتا موتور

-

بي إم دبليو إيه جي

-

مجموعة مرسيدس-بنز إيه جي

-

شركة هوندا موتور المحدودة

-

شركة بي واي دي المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: جنرال موتورز تؤكد مركبات شيفروليه الهجينة الجديدة لسنة نموذج 2026 لتوازن خريطة طريق المركبات الكهربائية مع إرضاء قواعد الانبعاثات الأمريكية الأكثر صرامة.

- مايو 2025: تويوتا تذكر أن RAV4 2026 ستُباع حصرياً كهجين، صدى لاستراتيجية كامري 2025 الهجينة فقط.

- أبريل 2025: Horse Powertrain تكشف النقاب عن وحدة هجينة مدمجة متكاملة بالكامل في معرض أوتو شنغهاي 2025، مما يقدم لشركات صناعة السيارات بديلاً مباشراً للمنصات الكهربائية الموجودة.

نطاق تقرير سوق المركبات الهجينة العالمي

المركبات الهجينة مدعومة بمحرك احتراق داخلي ومحرك كهربائي، والذي يستخدم الطاقة المخزنة في البطاريات. البطارية تُشحن من خلال الكبح التجديدي وبواسطة محرك الاحتراق الداخلي.

سوق المركبات الهجينة تم تقسيمه حسب نوع الهجين ونوع المركبة والجغرافيا. حسب نوع الهجين، السوق مقسم إلى مايكرو-هجين وهجين خفيف وهجين كامل وهجين قابل للشحن. حسب نوع المركبة، السوق مقسم إلى سيارات الركاب والمركبات التجارية.

حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

التقرير يقدم أحجام السوق والتوقعات في القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| هجين خفيف |

| المركبة الكهربائية الهجينة (HEV) |

| الهجينة القابلة للشحن (PHEV) |

| سيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| محرك التيار المتردد المتزامن ذو المغناطيس الدائم (PMSM) |

| محرك التيار المتردد الحثي (غير المتزامن) |

| محرك المقاومة المحولة (SRM) |

| محرك التدفق المحوري |

| نيكل-هيدريد المعدن |

| بطارية فوسفات الحديد الليثيوم |

| بطارية أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| النرويج | |

| هولندا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| تركيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المركبة الهجينة | هجين خفيف | |

| المركبة الكهربائية الهجينة (HEV) | ||

| الهجينة القابلة للشحن (PHEV) | ||

| حسب نوع المركبة | سيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب نوع المحرك | محرك التيار المتردد المتزامن ذو المغناطيس الدائم (PMSM) | |

| محرك التيار المتردد الحثي (غير المتزامن) | ||

| محرك المقاومة المحولة (SRM) | ||

| محرك التدفق المحوري | ||

| حسب نوع البطارية | نيكل-هيدريد المعدن | |

| بطارية فوسفات الحديد الليثيوم | ||

| بطارية أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| النرويج | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| تركيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المركبات الهجينة؟

السوق مقوم بـ 261.51 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 478.19 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق المركبات الهجينة؟

آسيا والمحيط الهادئ تحتل 41.24% من الحصة العالمية، مدفوعة بالطلب القوي في الصين واليابان.

أي قطاع هجين ينمو بأسرع وتيرة؟

المركبات الكهربائية الهجينة القابلة للشحن تحقق أعلى معدل نمو سنوي مركب 13.82% حتى 2030 بسبب انخفاض تكاليف البطاريات والمدى الكهربائي الأطول.

لماذا لا تزال شركات صناعة السيارات تستثمر في المركبات الهجينة بدلاً من التوجه للكهربة الكاملة؟

المركبات الهجينة تولد أرباحاً قريبة المدى، تساعد في تلبية أهداف الانبعاثات المتشددة وتوفر تحوطاً بينما تتوسع البنية التحتية للشحن.

آخر تحديث للصفحة في: