حجم وحصة سوق خدمات التكييف والتهوية والتدفئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 72.48 مليار دولار أمريكي |

| حجم السوق (2030) | 98.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.30% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق خدمات التكييف والتهوية والتدفئة من قِبل Mordor Intelligence

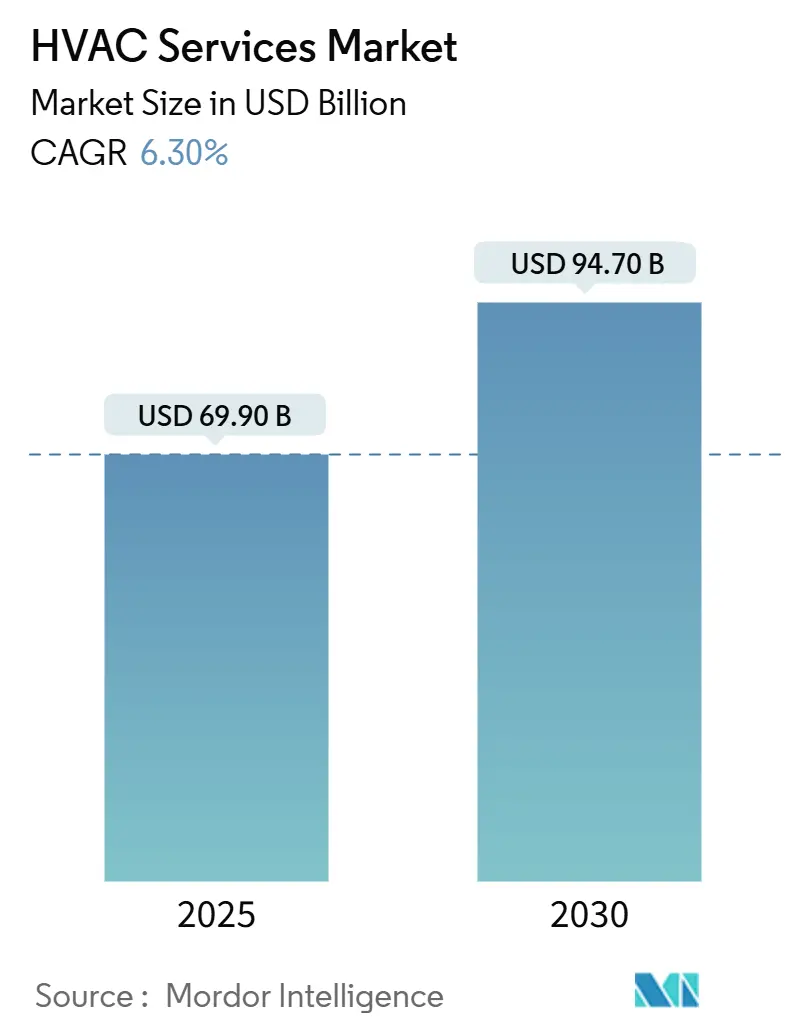

وصل حجم سوق خدمات التكييف والتهوية والتدفئة إلى 69.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 94.70 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.30%-دليل على أن سوق خدمات التكييف والتهوية والتدفئة يبقى مرناً رغم التخفيض التدريجي لمبردات التبريد، ونقص المواهب، وتقلب الإمدادات. [1]وكالة حماية البيئة الأمريكية قانون انتقالات التكنولوجيا النهائي - التخفيض التدريجي للهيدروفلوروكربونات، EPA، epa.govيأتي الطلب من بناء مراكز البيانات فائقة السعة، وموجة من التحديثات التي أثارتها التخفيضات الإلزامية لـ HFC، والرقمنة التي تحول الإصلاحات التفاعلية إلى عقود خدمة تنبؤية. الزخم الاقتصادي لمنطقة آسيا-المحيط الهادئ، والتحضر السريع، وازدهار مراكز البيانات يؤمن قيادة المنطقة من حيث الإيرادات، بينما مشغلو مراكز البيانات فائقة السعة في كل مكان يدفعون سوق خدمات التكييف والتهوية والتدفئة نحو التبريد المتخصص، والإدارة الحرارية القائمة على السوائل، وتسعير الاشتراك لضمان وقت التشغيل. المزودون الراسخون يحققون إيرادات من قاعدة منشآتهم المُركَّبة من خلال منصات التحليلات المدعومة بإنترنت الأشياء التي تحول زيارات الإصلاح التفاعلي إلى خدمات تحسين مستمرة، لكن ندرة العمالة الماهرة وتضخم تكاليف المدخلات تهدد الهوامش. لذلك يفضل الضغط التنافسي الشركات التي تجمع بين المشتريات واسعة النطاق والتدريب الداخلي القوي، مما يسمح لها بامتصاص تضخم الأجور بينما تحصد الحصة من المنافسين الأصغر.

أهم النقاط الرئيسية للتقرير

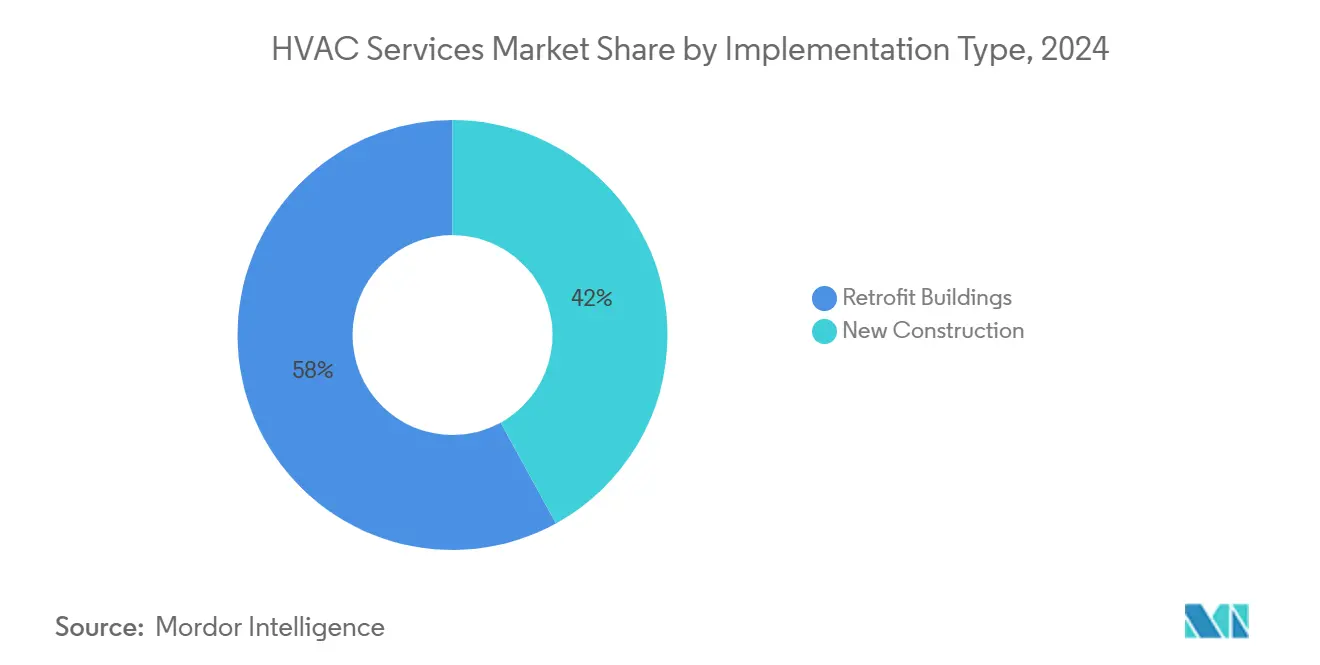

- حسب نوع التنفيذ، استحوذت المباني المُحدَّثة على 58% من حصة سوق خدمات التكييف والتهوية والتدفئة في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 8.9% حتى عام 2030.

- حسب نوع الخدمة، هيمنت الصيانة والإصلاح على 46% من الإيرادات في عام 2024، بينما خدمات كفاءة الطاقة والتحديث تقود سوق خدمات التكييف والتهوية والتدفئة بمعدل نمو سنوي مركب قدره 9.7%.

- حسب نوع النظام، شكلت خدمات التبريد 41% من الإيرادات في عام 2024؛ خدمات التهوية وجودة الهواء الداخلي هي القطاع الأسرع نمواً، حيث تتقدم بمعدل نمو سنوي مركب قدره 9.8%.

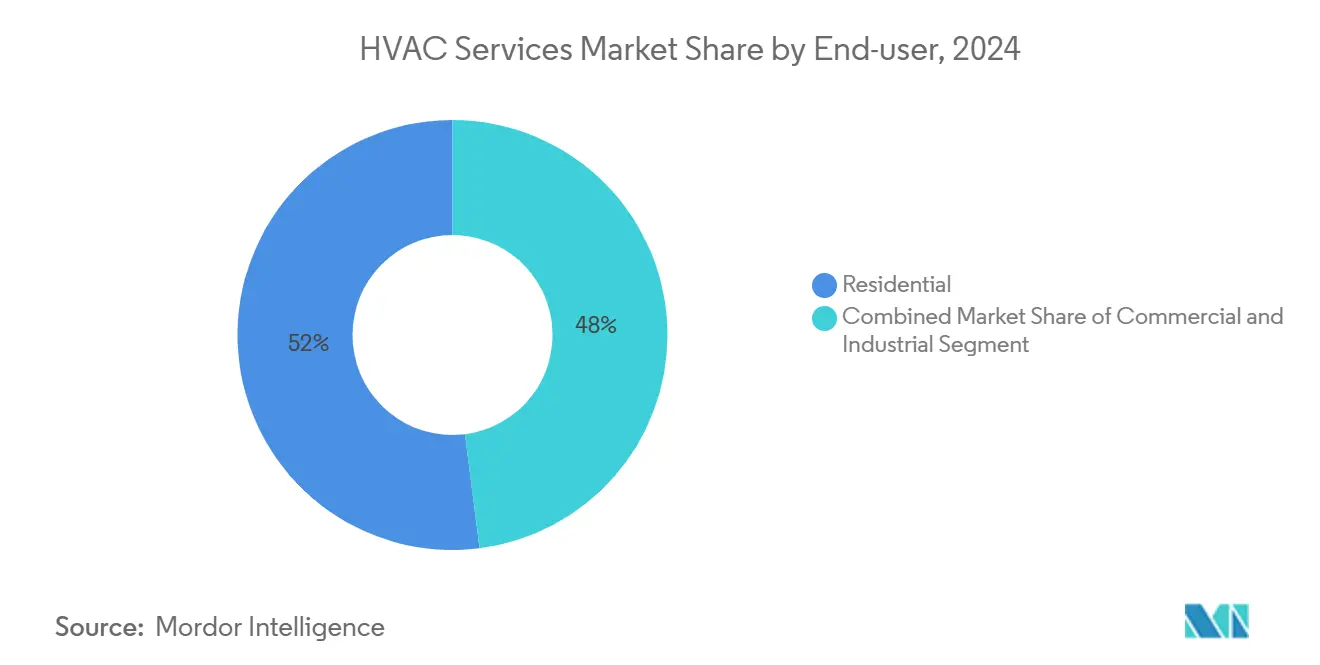

- حسب المستخدم النهائي، مثل العملاء السكنيون 52% من الإيرادات في عام 2024؛ مراكز البيانات هي قطاع المستخدم النهائي الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.4%.

- حسب القطاع التطبيقي، استحوذت مراكز البيانات على 23% من الإيرادات في عام 2024 وترتفع بمعدل نمو سنوي مركب قدره 9.4%.

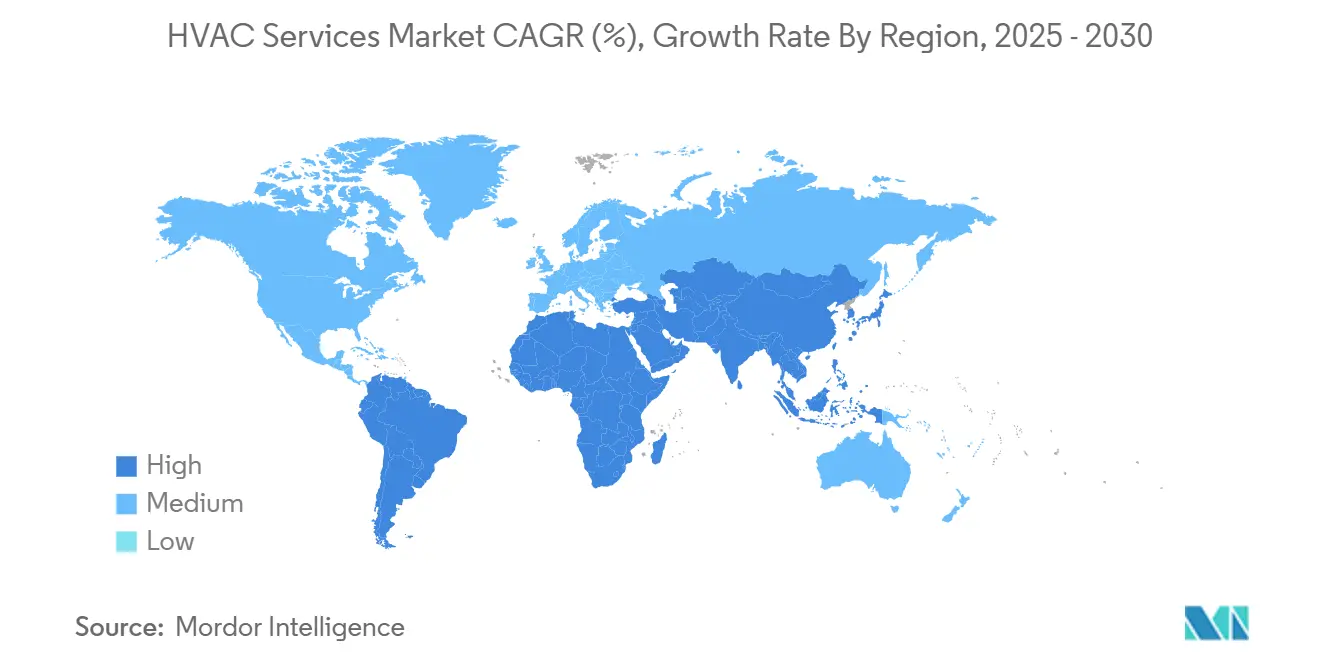

- حسب المنطقة الجغرافية، قادت منطقة آسيا-المحيط الهادئ بحصة إيرادات 38% في عام 2024؛ أمريكا الجنوبية هي المنطقة الأسرع نمواً، حيث تسجل معدل نمو سنوي مركب قدره 7.2% حتى عام 2030.

اتجاهات ورؤى سوق خدمات التكييف والتهوية والتدفئة العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد النشاط الإنشائي في الاقتصادات الناشئة | +1.2% | آسيا-المحيط الهادئ، أمريكا الجنوبية، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| توسع عمليات بناء مراكز البيانات فائقة السعة | +0.8% | عالمي؛ مُرَكَّز في أمريكا الشمالية ومنطقة آسيا-المحيط الهادئ | المدى القصير (≤ سنتان) |

| التخفيضات الإلزامية لمبردات التبريد تدفع طلب التحديث | +1.5% | عالمي؛ بقيادة أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| تقادم المخزون العقاري في أسواق منظمة التعاون والتنمية الاقتصادية يتطلب ترقيات | +0.9% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد النشاط الإنشائي في الاقتصادات الناشئة

التحضر المتسارع عبر منطقة آسيا-المحيط الهادئ وأمريكا اللاتينية يحافظ على خطوط أنابيب البناء الجديدة التي تترجم تلقائياً إلى طلب على التركيب والتشغيل لسوق خدمات التكييف والتهوية والتدفئة. قوانين كفاءة الطاقة المدمجة الآن في تصاريح البناء تحول الإنفاق مدى الحياة نحو الصيانة الوقائية وعقود الأداء بدلاً من الإصلاحات الطارئة. الحوافز الحكومية للمباني الخضراء في الهند والبرازيل تكافئ الاعتماد المبكر لأنظمة التكييف والتهوية والتدفئة عالية الكفاءة، مما يحث المطورين على تأمين عقود الخدمة خلال مرحلة التصميم. المزودون القادرون على دمج المراقبة الرقمية عند التسليم يؤمنون إيرادات على نمط الأقساط السنوية عبر دورة حياة المبنى. منحة كاليفورنيا البالغة 1.76 مليون دولار أمريكي لشركة Lincus لأنظمة التكييف والتهوية والتدفئة التجارية المدعومة بالتيار المستمر تؤكد التزام صانعي السياسات بالأنظمة من الجيل التالي التي تعتمد على خبرة الخدمة المتخصصة [2]لجنة الطاقة في كاليفورنيا، منحة مُقَدَّمة إلى Lincus لأنظمة التكييف والتهوية والتدفئة المدعومة بالتيار المستمر، لجنة الطاقة في كاليفورنيا، energy.ca.gov

توسع عمليات بناء مراكز البيانات فائقة السعة

المنشآت فائقة السعة تتطلب تبريداً دقيقاً، غالباً ما يكون قائماً على السوائل، والذي لا يستطيع المقاولون الميكانيكيون التقليديون صيانته دون ترقية مهارات كبيرة. يمكن أن يصل التبريد إلى 50% من ميزانية الطاقة لمركز البيانات، مما يجعل مكاسب الكفاءة محورية في التكلفة الإجمالية للملكية للمشغلين وعامل حاسم في اختيار مزود الخدمة. لذلك يكافئ سوق خدمات التكييف والتهوية والتدفئة الشركات التي تمتلك مهارات متقدمة في التعامل مع السوائل ومراقبة مدعومة بالذكاء الاصطناعي تتنبأ بالنقاط الساخنة قبل حدوث الأعطال. تعاون Trane Technologies مع LiquidStack يوضح كيف تتشارك الشركات المصنعة للمعدات الأصلية مع خبراء التبريد السائل لتسريع بناء القدرات. ارتفعت النفقات الرأسمالية لمراكز البيانات بنسبة 185% إلى 54 مليار دولار أمريكي في أوائل عام 2024، مما يضمن خط أنابيب قوي من طلب الخدمة المتخصصة.

التخفيضات الإلزامية لمبردات التبريد تدفع طلب التحديث

يتطلب قانون AIM تخفيضاً بنسبة 85% في إنتاج HFC بحلول عام 2036، مع منع R-410A من المعدات الجديدة اعتباراً من يناير 2025، مما يجعل التحديثات أمراً لا مفر منه للأنظمة غير المتوافقة. مزودو الخدمة المتمرسون في مبردات A2L مثل R-32 وR-454B يمكنهم المطالبة برسوم مُتميزة للتدقيق في التوافق، واكتشاف التسرب، والتحويل الآمن. حصلت أنظمة VRF على تمديدات للمهلة النهائية حتى عام 2027، مما وسع مؤقتاً نافذة التحديث للفنيين المتخصصين. سوق خدمات التكييف والتهوية والتدفئة يستفيد ليس فقط من استبدال المعدات ولكن من زيارات الصيانة طويلة المدى المرتبطة بسوائل منخفضة GWP مع مراقبة أكثر صرامة لمعدلات التسرب.

تقادم المخزون العقاري في أسواق منظمة التعاون والتنمية الاقتصادية يتطلب ترقيات

أكثر من نصف المساحة الأرضية التجارية في أمريكا الشمالية وأوروبا تسبق قوانين الطاقة الحديثة، مما يفتح قنوات تحديث مربحة لسوق خدمات التكييف والتهوية والتدفئة. الملاك الذين يواجهون معايير أداء المباني يستبدلون المبردات القديمة بأنظمة ذكية ومتصلة ويطبقون منصات أتمتة المباني التي تتطلب تحديثات مستمرة للبرمجيات والمستشعرات والأمن السيبراني. برنامج BENEFIT 2024 لوزارة الطاقة الأمريكية البالغ 30 مليون دولار أمريكي يشير إلى التمويل العام المستمر لابتكارات أنظمة التكييف والتهوية والتدفئة عالية الكفاءة. [3وزارة الطاقة الأمريكية، فرصة التمويل BENEFIT 2024، وزارة الطاقة الأمريكية، energy.gov التحول الاستراتيجي لـ Johnson Controls نحو العمليات التجارية يؤكد استقرار الإيرادات القابل للتحقيق من تحسين البنية التحتية المتقادمة بدلاً من مطاردة أوامر البناء الجديد الدورية

تحليل تأثير القيود

| القيد | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص العمالة الماهرة وتصاعد فواتير الأجور | -1.8% | عالمي؛ حاد في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| تقلب إمدادات مكونات أنظمة التكييف والتهوية والتدفئة وتضخم المواد | -0.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص العمالة الماهرة وتصاعد فواتير الأجور

سوق خدمات التكييف والتهوية والتدفئة يحتاج إلى 110,000 فني إضافي عالمياً، بينما نصف القوى العاملة الحالية يزيد عمرها بالفعل عن 45 عاماً. المزودون يدفعون الآن 59,620 دولار أمريكي في المتوسط، مع أدوار مراكز البيانات المتخصصة التي تتطلب تعويضاً أعلى بكثير، مما يضغط على المقاولين الأصغر الذين يفتقرون إلى قوة التسعير المتدرجة. فجوة المواهب تصبح أكثر حدة مع تجمع منصات إنترنت الأشياء لتقنية المعلومات وتقنية العمليات، مما يتطلب مهارات ميكانيكية-رقمية مختلطة. الشركات التي تمول الأكاديميات الداخلية يمكنها الحفاظ على جودة الخدمة وضمانات وقت التشغيل، بينما المنافسون الأقل رسملة يواجهون خطر فقدان العملاء.

تقلب إمدادات مكونات أنظمة التكييف والتهوية والتدفئة وتضخم المواد

الاضطرابات التي أثارتها الجائحة، مجتمعة مع إعادة التجهيز المرتبطة بمبردات التبريد، تستمر في خلق نقص متقطع في الضواغط والرقائق الدقيقة ومعادن مبادل الحرارة. المزودون يجب أن يحملوا مخزونات أكبر، مما يقيد رأس المال العامل ويزيد خطر التقادم عندما تتغير مواصفات المنتج. عقود الصيانة متعددة السنوات بأسعار ثابتة تعرض شركات الخدمة لتآكل الهامش مع تقلب أسعار النحاس والفولاذ المتخصص. الشركات الأكبر تستفيد من الشراء بالجملة وأولوية تخصيص الموردين، باستخدام النطاق كخندق تنافسي يعيد تشكيل سوق خدمات التكييف والتهوية والتدفئة نحو التوطيد.

تحليل القطاعات

حسب نوع التنفيذ: المباني المُحدَّثة تقود نمو الخدمة

مشاريع التحديث استحوذت على 58% من الإيرادات في عام 2024 وتوسع تقدمها بمعدل نمو سنوي مركب قدره 8.9%، مما يجعلها أكبر مساهم وحيد في حجم سوق خدمات التكييف والتهوية والتدفئة حتى عام 2030. طلب التحديث يرتفع كلما ضربت حظر مبردات التبريد أو تفويضات أداء الطاقة، مما يجبر الملاك على استبدال أو إصلاح المعدات بدلاً من انتظار أعطال نهاية العمر. المزودون يتمتعون بهوامش ربح إجمالية أعلى في المباني المشغولة لأن أقساط التعقيد تنطبق على العمل خارج ساعات العمل، ومتطلبات الاحتواء، وقيود راحة المستأجرين.

سوق خدمات التكييف والتهوية والتدفئة يستفيد أكثر لأن التحديثات تتضمن تقريباً دائماً ترقيات للتحكم، والتحليلات المستضافة على السحابة، والمراقبة عن بُعد التي تترجم إلى اشتراكات خدمة متعددة السنوات. ملاك المباني يقبلون هذه الرسوم المتكررة عندما تلغي العقوبات التنظيمية أو تعوض أسعار الطاقة المتصاعدة. في الوقت نفسه، النشاط الإنشائي الجديد تباطأ مع تأجيل المطورين للإطلاقات وسط الشك الاقتصادي الكلي، تاركاً التحديثات كمحرك النمو الأساسي.

حسب نوع الخدمة: خدمات كفاءة الطاقة تتسارع

الصيانة والإصلاح لا تزال تمثل 46% من إيرادات عام 2024، لكن خدمات الكفاءة والتحديث تتفوق على جميع الأخريات بمعدل نمو سنوي مركب قدره 9.7%، مما يؤكد انتقال سوق خدمات التكييف والتهوية والتدفئة من الإصلاحات التفاعلية إلى التحسين الاستباقي. هذه المشاركات تبدأ عادة بتدقيق الطاقة، وتستمر إلى إعادة تشغيل المعدات، وتتوج بمراقبة الأداء المستمرة، مما يؤمن تدفقات الرسوم السنوية.

ائتمان ضريبي بنسبة 30% لقانون تخفيض التضخم على ترقيات أنظمة التكييف والتهوية والتدفئة الكفؤة جعل النفقات الرأسمالية أسهل للتبرير، مما سرع اعتماد مضخات الحرارة، ومحركات السرعة المتغيرة، وضوابط البناء المتقدمة. الشركات المصنعة للمعدات الأصلية تحزم الآن التمويل مع "التبريد كخدمة،" كما يوضح نموذج اشتراك Carrier الذي يحول CapEx إلى OpEx، مما يرسخ أكثر سوق خدمات التكييف والتهوية والتدفئة

حسب نوع النظام: خدمات التهوية تكتسب أهمية

خدمات التبريد حققت 41% من إيرادات عام 2024، لكن خدمات التهوية وجودة الهواء الداخلي (IAQ) تتوسع بأسرع معدل عند 9.8% معدل نمو سنوي مركب مع مطالبة القاطنين المهتمين بالصحة بترشيح أفضل وتقليل مسببات الأمراض. تفويضات IAQ المعتمدة خلال الأحداث الصحية العالمية الأخيرة تتطلب معدلات تغيير هواء مُتحقق منها، وترشيح HEPA، والأشعة فوق البنفسجية المبيدة للجراثيم، وكلها تحتاج صيانة متخصصة.

اعتماد مضخة الحرارة يدفع القطاع الفرعي للتدفئة، لكن أنظمة إدارة المباني المتكاملة تنسق الآن التدفئة والتبريد والتهوية كمنصة واحدة. هذا التقارب يجبر مزودي الخدمة على توفير فرق متعددة التخصصات-اتجاه يدفع سوق خدمات التكييف والتهوية والتدفئة نحو المقاولين البارعين رقمياً.

حسب المستخدم النهائي: مراكز البيانات تبرز كمحرك النمو

العقارات السكنية تحتفظ بـ 52% من الإيرادات اليوم بسبب القاعدة المُركبة المطلقة، لكن مراكز البيانات، رغم أنها فقط 23% من الإيرادات التجارية، تتوسع بمعدل نمو سنوي مركب قدره 8.4%، مما يضعها كأكثر الجيوب جاذبية ضمن حسابات حصة سوق خدمات التكييف والتهوية والتدفئة. كل ميجاواط من حمل تقنية المعلومات يقدم تقريباً طلب تبريد مساوي، مما يضخم أهمية التحكم الحراري الدقيق.

إطلاق الحوسبة الطرفية يضاعف الفرصة بتشتيت آلاف المرافق الدقيقة أقرب للمستخدمين. مزودو الخدمة الذين يوفرون إرسال وطني، ومراكز قطع غيار احتياطية، والتشخيص في الوقت الفعلي يكتسبون حصة بينما المقاولون التقليديون الإقليميون يكافحون لتلبية اتفاقيات مستوى الخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع التطبيقي: مراكز البيانات تقود الطلب المتخصص

القطاع العمودي لمراكز البيانات سجل 23% من الإيرادات في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.4%، موسعاً تأثيره ضمن سوق خدمات التكييف والتهوية والتدفئة. التبريد السائل، وتصاميم اللوح البارد، وخزانات الغمر تقدم إجراءات صيانة جديدة يتقنها عدد قليل جداً من الفنيين حتى الآن، مما يخلق قسط سعر.

المرافق الصحية تتبع عن كثب بفضل متطلبات مكافحة العدوى وجداول التشغيل على مدار الساعة طوال أيام الأسبوع التي تحول وقت التوقف إلى مخاطر سلامة الحياة. المرافق التعليمية تستفيد من ميزانيات التحديث المدعومة بالحوافز، بينما المساحات التجارية تعتمد أنظمة التكييف والتهوية والتدفئة التكيفية لموازنة الإشغال المتقلب مع التحكم في تكلفة الطاقة. هذه الاحتياجات المتنوعة تضمن العرض وكذلك عمق الطلب.

التحليل الجغرافي

سيطرت منطقة آسيا-المحيط الهادئ على 38% من إيرادات سوق خدمات التكييف والتهوية والتدفئة في عام 2024، مما يعكس الاستثمار في التصنيع، والبنية التحتية السحابية، ومشاريع المدن الذكية التي تعيد توحيد اعتماد أتمتة المباني. تعهد البر الرئيسي الصيني بالحياد الكربوني وحافز الإنتاج المرتبط في الهند لتصنيع الإلكترونيات يضخمان الطلب على خدمات أنظمة التكييف والتهوية والتدفئة الموفرة للطاقة، بينما قاعدة تكلفة عمالة منخفضة نسبياً تحافظ على التسعير التنافسي.

أمريكا الجنوبية، بمعدل نمو سنوي مركب قدره 7.2%، هي المنطقة الأسرع نمواً مع توجيه البرازيل والمكسيك أموال البنية التحتية نحو المباني التجارية الموفرة للطاقة. مخاطر العملة ورسوم الاستيراد أبطأت سابقاً اعتماد مكونات عالية الكفاءة، لكن التجميع المحلي ومصنع Daikin المخطط للكفاءة في الطاقة بدأت في تقليل حواجز السعر.

أمريكا الشمالية ساهمت بحوالي 32% من الإيرادات العالمية. مخزونها الناضج من المباني التي تسبق عام 2000 يجب أن يلبي الآن تفويضات أداء الطاقة مثل Local 97 في مدينة نيويورك، مما ينتج عنه تراكم تحديث مستقر. ندرة العمالة الماهرة تضخم تسعير الخدمة، مما يمكن المزودين الذين يمكنهم تجنيد أو تدريب المواهب من حماية الهوامش. أوروبا، بحصة 20%، تستثمر بكثافة في مضخات الحرارة ومبردات التبريد منخفضة GWP تحت لائحة F-Gas للاتحاد الأوروبي، مما يدفع سوق خدمات التكييف والتهوية والتدفئة نحو حلول التدفئة منخفضة الحرارة والمتطورة.

الشرق الأوسط وأفريقيا يحتفظان بالـ 10% المتبقية. دول الخليج تتطلب التبريد على مدار السنة وتحدد بشكل متزايد مبردات عالية الكفاءة للحد من كثافة الطاقة. المناطق الحضرية الأفريقية، رغم أنها أصغر، تمثل فرص الحقل الأخضر للمزودين القادرين على توازن التكلفة مع المتانة في البيئات القاسية.

المشهد التنافسي

المنافسة في سوق خدمات التكييف والتهوية والتدفئة تبقى مجزأة، رغم أن مزايا النطاق تقود المجال نحو التوطيد. وحدات الخدمة التابعة للشركات المصنعة للمعدات الأصلية مثل Johnson Controls وCarrier وTrane Technologies تستفيد من بيانات القاعدة المُركبة والمراقبة عن بُعد لتقديم عقود ضمان وقت التشغيل قليلة المستقلين يمكنها مطابقتها. منصات OpenBlue وAbound وTracer، على التوالي، تدمج خوارزميات الشركة المصنعة للمعدات الأصلية في مواقع العملاء، مما يزيد تكاليف التبديل.

المستثمرون في الأسهم الخاصة مع 2 تريليون دولار أمريكي من رأس المال غير المنشور يجمعون عمليات تجميع إقليمية لاستغلال وفورات الحجم في استخدام العمالة، والشراء، واستثمار الأدوات الرقمية. شراء Bosch بـ 8.1 مليار دولار أمريكي لقسم أنظمة التكييف والتهوية والتدفئة السكنية من Johnson Controls يمثل التكامل الرأسي الهادف إلى تأمين تدفقات إيرادات خدمة ما بعد البيع.

اعتماد التكنولوجيا هو ساحة المعركة الجديدة. مستشعرات إنترنت الأشياء، والتحليلات السحابية، والتنبؤ بالأعطال المدعوم بالذكاء الاصطناعي يمكن أن تقلل زيارات المواقع بنسبة 20%، مما يحقق هوامش ربح إجمالية أفضل. الشركات الأولى في توسيع هذه القدرات تتوسع الحصة بمواءمة نماذج الاشتراك مع أهداف توفير الطاقة للعملاء. رداً على ذلك، بعض المستقلين يشكلون تحالفات استراتيجية للوصول المشترك لمنصة السحابة بدلاً من بناء حلول خاصة-خطوة تسمح لهم بالبقاء تنافسيين دون العبء الرأسمالي.

قادة صناعة خدمات التكييف والتهوية والتدفئة

Johnson Controls International

Carrier Global

Daikin Industries

Trane Technologies

Lennox International

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أفادت Carrier Global بنمو مبيعات عضوي بنسبة 11% لعام 2024، وصل إلى 22.5 مليار دولار أمريكي، مستشهدة بمراكز البيانات وخدمات ما بعد البيع كمحركات رئيسية

- يناير 2025: منحت لجنة الطاقة في كاليفورنيا 1.76 مليون دولار أمريكي لـ Lincus لتطوير أنظمة التكييف والتهوية والتدفئة التجارية المدعومة بالتيار المستمر، دعماً لهدف الشبكة الصفرية 2045 للولاية

- ديسمبر 2024: مددت وكالة حماية البيئة تواريخ توافق أنظمة VRF عالية GWP إلى 2027، مما قلل خطر المخزون العالق بينما شجع بدائل منخفضة GWP

- يوليو 2024: أغلقت Bosch استحواذها بـ 8.1 مليار دولار أمريكي على محفظة أنظمة التكييف والتهوية والتدفئة السكنية من Johnson Controls، مضاعفة مبيعات Bosch لأنظمة التكييف والتهوية والتدفئة إلى حوالي 9 مليار دولار أمريكي

نطاق تقرير سوق خدمات التكييف والتهوية والتدفئة العالمي

سوق خدمات التكييف والتهوية والتدفئة (التدفئة والتهوية وتكييف الهواء) يتضمن نظرة عامة على الخدمات المختلفة المقدمة للمستخدمين النهائيين، بشكل أساسي من قبل الشركات المصنعة للمعدات الأصلية واللاعبين المحليين الآخرين. الخدمات تشمل التركيب والتكامل النظامي، والصيانة، والإصلاح، والترقية/الاستبدال، والاستشارة. المستخدمون النهائيون يشملون المستخدمين السكنيين والصناعيين والتجاريين. الدراسة تمثل السوق بناءً على نوع التنفيذ، مثل البناء الجديد والمباني المُحدَّثة.

سوق التكييف والتهوية والتدفئة مُقسم حسب نوع التنفيذ (البناء الجديد، المباني المُحدَّثة)، والمستخدم النهائي (سكني، تجاري، صناعي)، والمنطقة الجغرافية (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، بينيلوكس، وبقية أوروبا)، آسيا-المحيط الهادئ (الصين، الهند، اليابان، وبقية آسيا-المحيط الهادئ)، أمريكا اللاتينية (البرازيل، الأرجنتين، المكسيك، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا)). التقرير يقدم حجم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| البناء الجديد |

| المباني المُحدَّثة |

| خدمات التركيب والاستبدال |

| خدمات الصيانة والإصلاح |

| خدمات كفاءة الطاقة والتحديث |

| ترقية وتكامل ضوابط أنظمة التكييف والتهوية والتدفئة |

| الاستشارة والخدمات الأخرى |

| خدمات التدفئة |

| خدمات التبريد |

| خدمات التهوية وجودة الهواء الداخلي |

| خدمات إدارة المباني المتكاملة |

| سكني |

| تجاري |

| صناعي |

| مراكز البيانات |

| المرافق الصحية |

| المؤسسات التعليمية |

| الضيافة والترفيه |

| المساحات التجارية |

| المباني الحكومية والعامة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| المكسيك | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| بينيلوكس | |

| بقية أوروبا | |

| منطقة آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| بقية منطقة آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع التنفيذ | البناء الجديد | |

| المباني المُحدَّثة | ||

| حسب نوع الخدمة | خدمات التركيب والاستبدال | |

| خدمات الصيانة والإصلاح | ||

| خدمات كفاءة الطاقة والتحديث | ||

| ترقية وتكامل ضوابط أنظمة التكييف والتهوية والتدفئة | ||

| الاستشارة والخدمات الأخرى | ||

| حسب نوع النظام | خدمات التدفئة | |

| خدمات التبريد | ||

| خدمات التهوية وجودة الهواء الداخلي | ||

| خدمات إدارة المباني المتكاملة | ||

| حسب المستخدم النهائي | سكني | |

| تجاري | ||

| صناعي | ||

| حسب القطاع التطبيقي | مراكز البيانات | |

| المرافق الصحية | ||

| المؤسسات التعليمية | ||

| الضيافة والترفيه | ||

| المساحات التجارية | ||

| المباني الحكومية والعامة | ||

| أخرى | ||

| حسب المنطقة الجغرافية | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| المكسيك | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| بينيلوكس | ||

| بقية أوروبا | ||

| منطقة آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| بقية منطقة آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما حجم سوق خدمات التكييف والتهوية والتدفئة؟

من المتوقع أن يصل حجم سوق خدمات التكييف والتهوية والتدفئة إلى 69.85 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 6.28% ليصل إلى 94.71 مليار دولار أمريكي بحلول عام 2030.

ما هو الحجم الحالي لسوق خدمات التكييف والتهوية والتدفئة؟

حجم سوق خدمات التكييف والتهوية والتدفئة هو 69.9 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 94.7 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع معدل ضمن سوق خدمات التكييف والتهوية والتدفئة؟

خدمات كفاءة الطاقة والتحديث تقود النمو بمعدل نمو سنوي مركب قدره 9.7% بفضل الحوافز الحكومية والتخفيضات الإلزامية لمبردات التبريد.

لماذا تُعتبر مراكز البيانات مهمة لمزودي خدمات أنظمة التكييف والتهوية والتدفئة؟

مراكز البيانات تسجل أعلى معدل نمو سنوي مركب عمودي عند 9.4% لأن أحمال عمل الذكاء الاصطناعي تتطلب حلول تبريد عالية الكثافة ودقيقة تتطلب صيانة متخصصة.

كيف ستؤثر لوائح مبردات التبريد على طلب الخدمة؟

التخفيض التدريجي لـ HFC في قانون AIM يجبر الملاك على تحديث أو استبدال الوحدات غير المتوافقة، مما يخلق ارتفاعاً في التدقيق والتحويلات وخدمات كشف التسرب المستمرة.

آخر تحديث للصفحة في: