حجم وحصة سوق معدات التكييف والتهوية والتدفئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

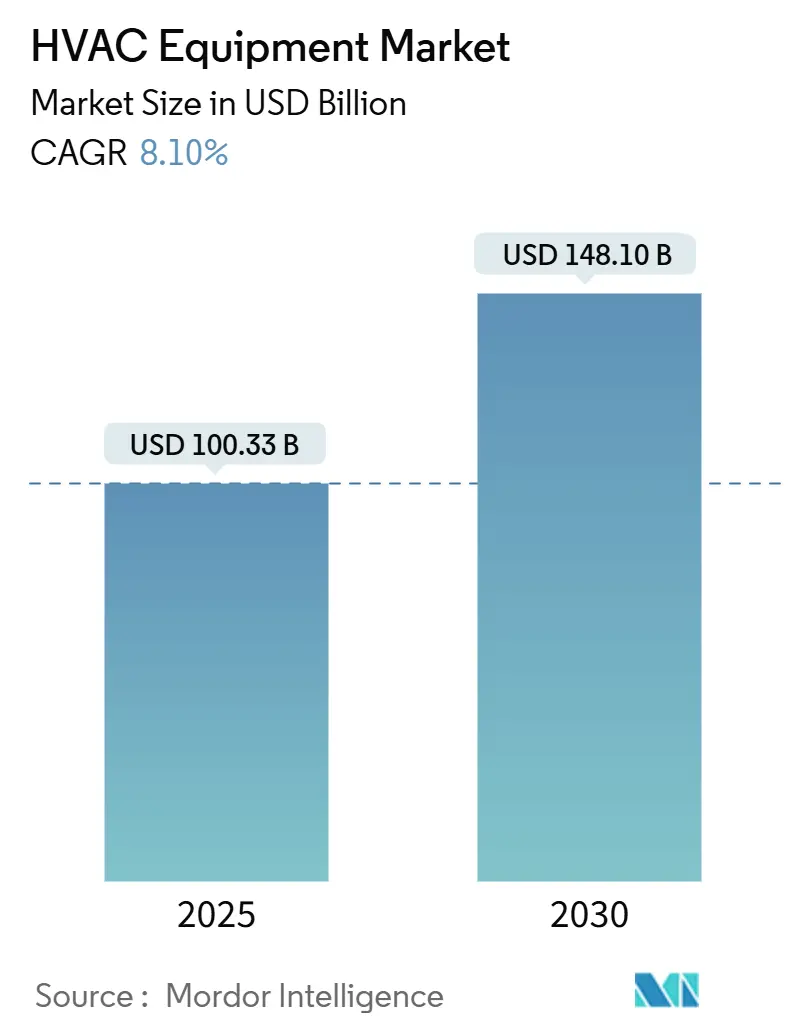

| حجم السوق (2025) | 109.33 مليار دولار أمريكي |

| حجم السوق (2030) | 161.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.10% CAGR |

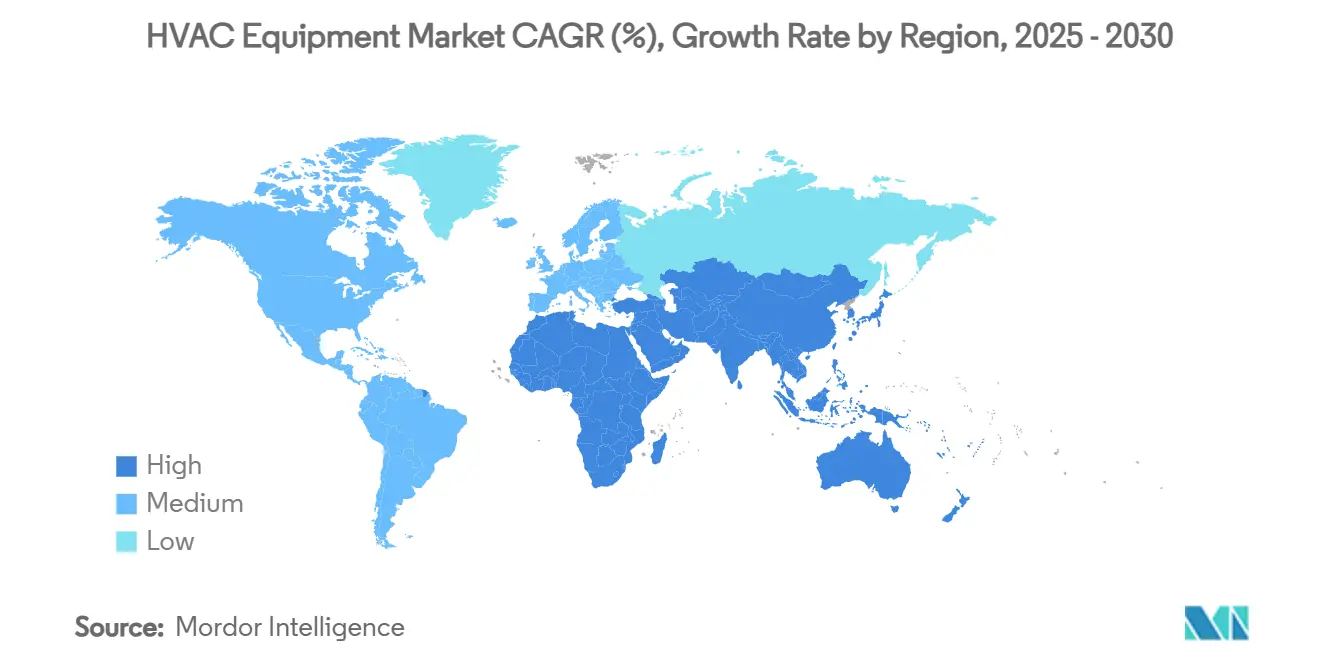

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

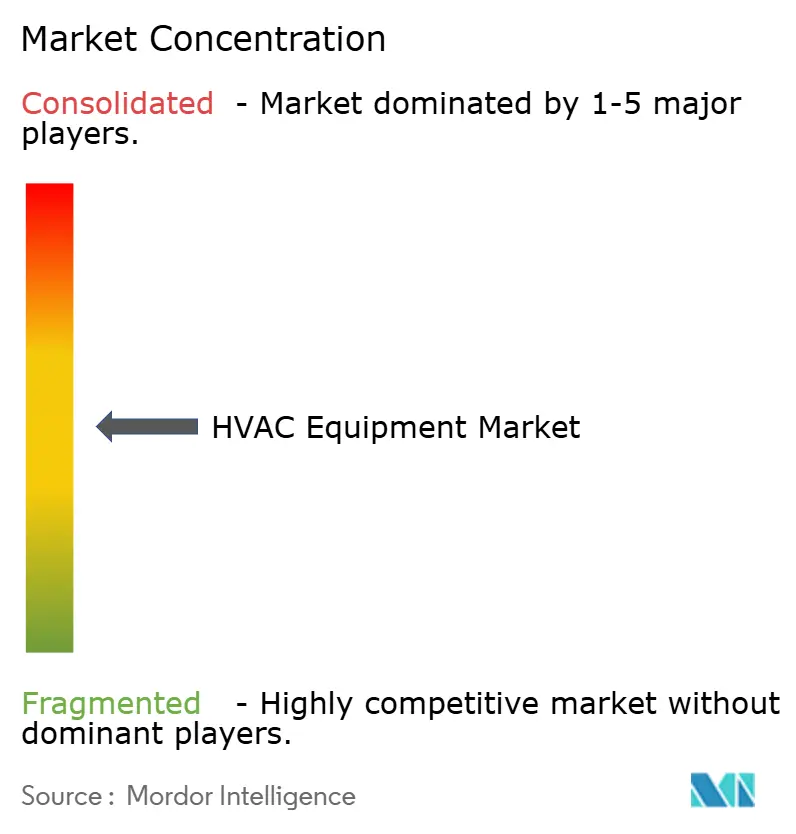

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات التكييف والتهوية والتدفئة بواسطة مردور إنتليجنس

يقدر سوق معدات التكييف والتهوية والتدفئة حالياً بقيمة 100.33 مليار دولار أمريكي، وتظهر التوقعات ارتفاعه إلى 148.1 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 8.1%. تعتمد زخم النمو على تشديد قوانين كفاءة الطاقة، والتحول إلى مبردات منخفضة إمكانية الاحترار العالمي وتحديثات التحكم الرقمي التي ترفع كلاً من الأداء التشغيلي وقيمة المستخدم النهائي. الطلب واسع النطاق: حوافز مضخات الحرارة في أوروبا وأمريكا الشمالية تعيد تشكيل محافظ التدفئة، وإنشاء مراكز البيانات يضغط على تصاميم التبريد التقليدية والتحضر في آسيا يحافظ على ارتفاع أحجام مكيفات الهواء للغرف. التركيز بين البائعين من الدرجة الأولى يتسارع حيث تتسابق الشركات المصنعة لضمان المواهب البرمجية وحقوق الملكية الفكرية لمضخات الحرارة في المناخ البارد، بينما ينتقل المتخصصون الإقليميون إلى قطاعات غير مخدومة مثل الأنظمة الهجينة الشمسية للمواقع النائية. الاحتكاكات قصيرة المدى في الإمداد المرتبطة بموعد المبردات في يناير 2025 من المرجح أن تخف بحلول 2027، مما يحدد مساراً أوضح لحلول الكهربة المتميزة.

النقاط الرئيسية من التقرير

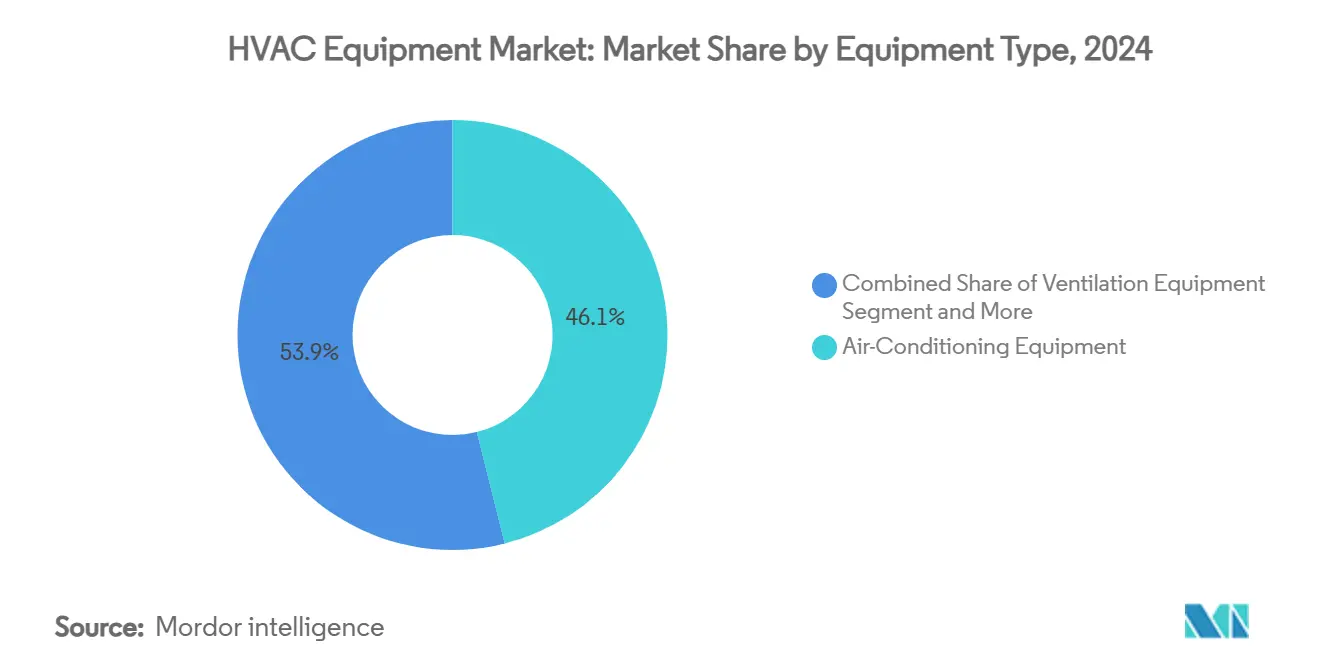

- حسب نوع المعدات، تصدرت وحدات تكييف الهواء بحصة 46.1% من سوق معدات التكييف والتهوية والتدفئة في 2024، في حين يتوقع أن تتوسع أنظمة VRF بمعدل نمو سنوي مركب قدره 12.7% حتى 2030.

- حسب نوع التركيب، استحوذ التحديث والاستبدال على 63.4% من حجم سوق معدات التكييف والتهوية والتدفئة في 2024؛ من المتوقع أن تسجل تركيبات البناء الجديد أسرع معدل نمو سنوي مركب قدره 9.4% حتى 2030.

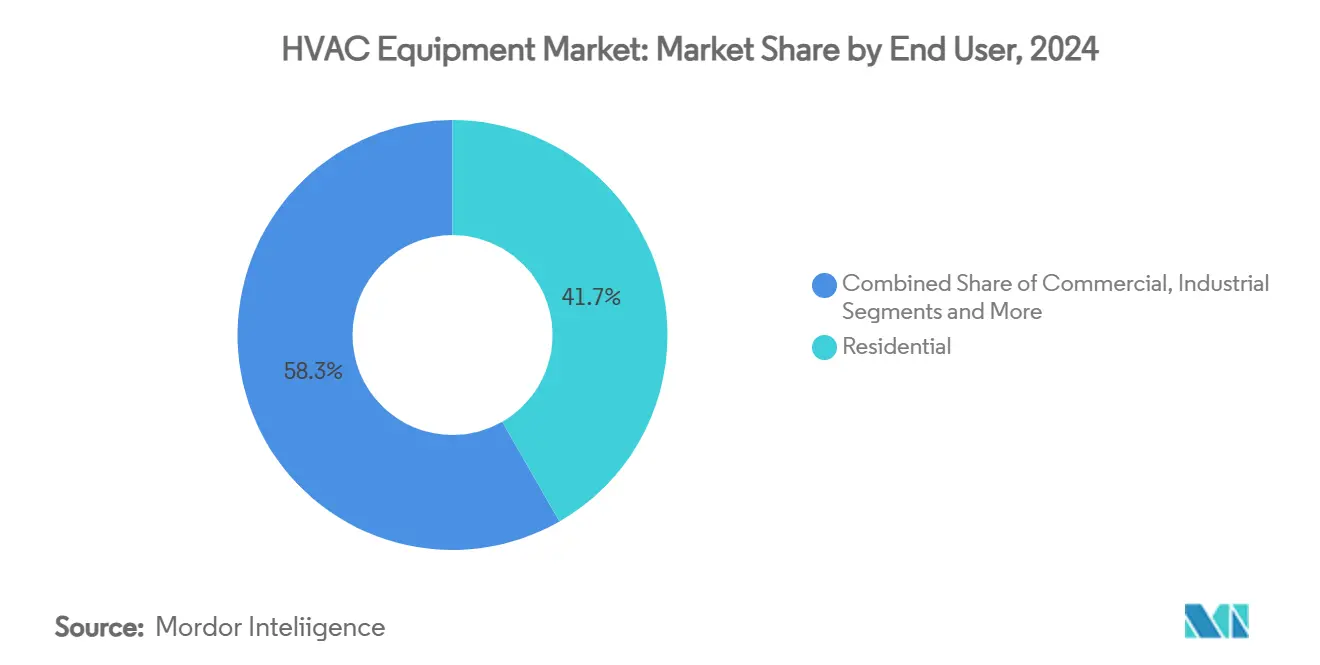

- حسب المستخدم النهائي، شكلت التطبيقات السكنية 41.7% من حجم سوق معدات التكييف والتهوية والتدفئة في 2024، بينما تتقدم مراكز البيانات بمعدل نمو سنوي مركب قدره 14.8% حتى 2030.

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ 34.9% من سوق معدات التكييف والتهوية والتدفئة في 2024؛ من المتوقع أن تسجل منطقة الشرق الأوسط أقوى معدل نمو سنوي مركب قدره 10.6% بين 2025-2030.

اتجاهات ورؤى السوق العالمية لمعدات التكييف والتهوية والتدفئة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قوانين طاقة المباني الصارمة في أوروبا تسرع اعتماد مضخات الحرارة | +1.2% | أوروبا (امتداد أمريكا الشمالية) | المدى المتوسط (2-4 سنوات) |

| طفرة في إنشاء مراكز البيانات في بلدان الشمال و FLAP-D ترفع طلب التبريد الدقيق | +1.8% | بلدان الشمال، فرانكفورت، لندن، أمستردام، باريس، دبلن | المدى القصير (≤ سنتان) |

| الاعتماد السريع لأنظمة VRF في المجمعات السكنية الآسيوية عالية الارتفاع | +1.4% | الصين، اليابان، كوريا الجنوبية، جنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| ائتمانات ضريبية لقانون تقليل التضخم تحفز دورات استبدال الأفران المبكرة | +0.9% | الولايات المتحدة | المدى القصير (≤ سنتان) |

| توسع التدفئة المركزية في أوروبا الشرقية يحفز تحديثات الغلايات عالية السعة | +0.7% | أوروبا الشرقية، روسيا | المدى الطويل (≥ 4 سنوات) |

| حزم التكييف والتهوية والتدفئة الهجينة الشمسية تكتسب زخماً في معسكرات التعدين الأفريقية خارج الشبكة | +0.5% | أفريقيا جنوب الصحراء | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين طاقة المباني الصارمة في أوروبا تسرع اعتماد مضخات الحرارة

ولاية أوروبا لمباني الطاقة شبه الصفرية رفعت تركيبات مضخات الحرارة بنسبة 38% أعلى في 2024 مقارنة بـ 2022، مما دفع الاختراق في المباني الجديدة إلى نصف جميع الوحدات المبيعة عبر الكتلة. تنشر البلدان الاسكندنافية الآن مضخات الحرارة في أكثر من 60% من المنازل الجديدة، والمتغيرات عالية السعة تدخل التحديثات التجارية، مما يخلق جذباً دائماً لمقدمي تكنولوجيا المناخ البارد[1]توماس شميت، "تحليل السوق الأوروبي لمضخات الحرارة 2025،" جمعية مضخات الحرارة الأوروبية، ehpa.org

طفرة في إنشاء مراكز البيانات في بلدان الشمال و FLAP-D ترفع طلب التبريد الدقيق

كثافات الرف التي تتجاوز 30 كيلووات، قفزة سنوية بنسبة 35% في سعة التبريد ونمو بنسبة 65% في بدايات البناء السويدية-النرويجية تغذي اعتماد التبريد السائل. تشير جونسون كنترولز إلى أن مشاريع مراكز البيانات تولد الآن 18% من إيرادات التكييف والتهوية والتدفئة التجاري، ارتفاعاً من 12% قبل عام.[2]جونسون كنترولز، "مقدمو إدارة الحرارية لمراكز البيانات،" جونسون كنترولز، johnsoncontrols.com

الاعتماد السريع لأنظمة VRF في المجمعات السكنية الآسيوية عالية الارتفاع

مطورو أبراج المباني متعددة العائلات في الصين واليابان وكوريا يتجهون إلى VRF لتوفير مساحة الممر وإضافة راحة فردية. سجلت دايكين ارتفاعاً بنسبة 22% في مبيعات VRF الآسيوية خلال السنة المالية 2024، وارتفعت التركيبات في الكتل السكنية الصينية بنسبة 28% على أساس سنوي.[3]ماسانوري توجاوا، "التقرير السنوي 2024،" صناعات دايكين، daikin.com

ائتمانات ضريبية لقانون تقليل التضخم تحفز دورات استبدال الأفران المبكرة

قانون تقليل التضخم الأمريكي (IRA) قدم ائتمانات ضريبية وخصومات سخية لترقيات المنازل الموفرة للطاقة، بما في ذلك أنظمة التكييف والتهوية والتدفئة. هذه الحوافز تسرع استبدال الأفران القديمة ببدائل عالية الكفاءة، خاصة في الولايات الأكثر برودة. هذا الاستبدال المبكر للدورة يخلق طفرة طلب قصيرة المدى لمصنعي ومركبي التكييف والتهوية والتدفئة السكني، خاصة أولئك الذين يقدمون أنظمة معتمدة ENERGY STAR.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة المرتفعة مقدماً لانتقال مبردات منخفضة إمكانية الاحترار العالمي للشركات المصنعة | -0.8% | عالمي (أعلى في أمريكا الشمالية وأوروبا) | المدى القصير (≤ سنتان) |

| نقص المواهب من فنيي التكييف والتهوية والتدفئة المعتمدين في الأسواق الناضجة | -1.2% | أمريكا الشمالية، أوروبا الغربية، اليابان | المدى المتوسط (2-4 سنوات) |

| تقلبات سلسلة التوريد لأشباه الموصلات تقيد توفر العاكسات VRF | -0.7% | عالمي (واضح في آسيا) | المدى القصير (≤ سنتان) |

| حصص الغازات الفلورية الصارمة في الاتحاد الأوروبي تزيد عبء الامتثال على المستوردين | -0.6% | الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص المواهب من فنيي التكييف والتهوية والتدفئة المعتمدين في الأسواق الناضجة

نفقات إعادة التصميم على نطاق الصناعة تتجاوز الآن 10 مليار دولار أمريكي ورفعت متوسط أسعار الأنظمة 8-12%، عبء قصير المدى حتى تتحسن اقتصاديات الحجم بعد 2026

التكلفة المرتفعة مقدماً لانتقال مبردات منخفضة إمكانية الاحترار العالمي للشركات المصنعة

تكاليف إعادة التصميم في الصناعة فوق 10 مليار دولار أمريكي دفعت متوسط أسعار الأنظمة أعلى بنسبة 8-12%، مما يثبط الاعتماد قريب المدى حتى تصل اقتصاديات الحجم

تحليل القطاعات

حسب نوع المعدات: تكييف الهواء يهيمن بينما VRF يتسارع

ساهمت وحدات تكييف الهواء بنسبة 46.1% في سوق معدات التكييف والتهوية والتدفئة في 2024 حيث حافظت درجات الحرارة المرتفعة ونمو الطبقة المتوسطة الحضرية على مرونة الطلب. وصلت مكيفات الهواء الغرفية السكنية في الصين إلى اختراق بنسبة 73% في ذلك العام [cheaa.org]. تقدمت المكيفات المنفصلة بدون مجاري بنسبة 18% سنوياً في أمريكا الشمالية، حيث يريد أصحاب المنازل راحة المناطق بدون تحديثات المجاري.

يبقى VRF الجزء الفرعي الأسرع نمواً، يتوسع بمعدل نمو سنوي مركب قدره 12.7% حتى 2030. المستشفيات والفنادق والأبراج متعددة الاستخدامات تقدر مرونة التدفئة والتبريد المتزامنة. سجلت ميتسوبيشي إلكتريك قفزة بنسبة 32% في تركيبات VRF العالمية في 2024

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التركيب: سوق التحديث يهيمن وسط البنية التحتية القديمة

مثل نشاط التحديث والاستبدال 63.4% من حجم سوق معدات التكييف والتهوية والتدفئة في 2024، إلى حد كبير لأن الأنظمة التي تم تشغيلها خلال ازدهار 2005-2010 وصلت إلى نهاية العمر. تظهر بحوث هارفارد أن استبدالات التكييف والتهوية والتدفئة للأسر الأمريكية ارتفعت 14% في 2024 حيث طارد الملاك فواتير المرافق المنخفضة.

البناء الجديد، رغم كونه أصغر، متوقع أن يرتفع 9.4% سنوياً. تحديثات قانون الطاقة الأمريكي الأكثر صرامة في 2023 رفعت حدود الكفاءة الدنيا 15%، مما دفع البناة لتحديد حزم متميزة. التحديثات القائمة على الأداء تواصل كسب الأرض، مع إشارة جونسون كنترولز أن مثل هذه العقود تشكل 32% من تراكم التحديثات لديها

حسب المستخدم النهائي: السكني يقود بينما مراكز البيانات تطفر

التطبيقات السكنية لا تزال ترسو الإيرادات عند 41.7%، مدعومة بدورات الاستبدال ومخاوف جودة الهواء الداخلي. منظمات الحرارة الذكية تجهز 32% من المنازل الأمريكية بأنظمة مركزية، مما يرفع طلب الاتصال.

المباني التجارية تحمل 37.5% لكن مراكز البيانات تتفوق على جميع القطاعات الفرعية؛ التبريد يمتص الآن حوالي 40% من نفقاتها الرأسمالية. وصلت كثافة الطاقة المتوسطة إلى 12.7 كيلووات لكل رف في 2024، مما يكثف الحاجة للحلول السائلة أو المباشرة إلى الرقاقة.

المرافق الصناعية، عند 20.8%، تدمج أجهزة تهوية استرداد الطاقة لإدارة حرارة العملية بينما تضغط التكاليف التشغيلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المبنى (تجاري): مراكز البيانات تدفع طلب التبريد المتميز

انتقلت مراكز البيانات إلى مقدمة السوق التجاري للتكييف والتهوية والتدفئة. ولدت 22% من إيرادات المعدات التجارية في 2024 ومتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 14.8% من 2025 إلى 2030. كثافات رفوف الخادم الآن غالباً ما تتجاوز 30 كيلووات، لذلك المشغلون يتحولون نحو أنظمة التبريد الدقيقة والقائمة على السوائل التي تحمل علامات أسعار أعلى. نتيجة لذلك، عقود مراكز البيانات تشكل 18% من مبيعات التكييف والتهوية والتدفئة التجاري لجونسون كنترولز، حصة تستمر في الصعود.

المباني المكتبية التقليدية لا تزال تحمل أكبر شريحة عند 28%، لكن النمو خف إلى 4.2% في السنة لأن العمل المختلط يقلل طلب مساحة الأرضية ويدفع الملاك نحو مشاريع التحديث التي تخفض فواتير الطاقة بدلاً من التركيبات الجديدة. المرافق الصحية تقود 18% وتتوسع بنسبة 8.7% على خلفية قوانين جودة الهواء ومكافحة العدوى الأكثر صرامة التي تدعو للترشيح المتقدم وتدفق الهواء المدار بإحكام. متاجر البيع بالتجزئة والمولات تشكل 16%؛ التجارة الإلكترونية تحد من نشاط البناء الجديد، لكن المديرين يواصلون استبدال الوحدات القديمة لتحسين راحة المتسوقين وتقليل التكاليف التشغيلية. المدارس والجامعات تشكل 12% من الإنفاق، تنمو 6.8% حيث تحدث المناطق الأنظمة القديمة لتلبية معايير الهواء الداخلي الأكثر صرامة. أماكن الفنادق والترفيه تحمل حصة 4% الأخيرة وتتقدم 5.4% سنوياً حيث تعود الرحلات العالمية إلى مستويات ما قبل الجائحة، مما يتطلب تحكماً دقيقاً في درجة الحرارة والرطوبة لإبقاء الضيوف مرتاحين.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 34.9% من سوق معدات التكييف والتهوية والتدفئة في 2024، مدفوعة بالبناء الحضري وتوسع الدخل المتوسط. الصين وحدها شكلت 42% من القيمة الإقليمية، رغم أن نموها السنوي برد إلى 6.8% حيث استقر النشاط العقاري [daikin.com]. اليابان وكوريا تفضلان نماذج VRF عالية المواصفات وتنقية الهواء، بينما فيتنام وإندونيسيا تسجلان مكاسب رقمين مزدوجة على المباني التجارية.

أمريكا الشمالية شكلت 28.6%، مدعومة بطلب الاستبدال القوي وطفرة 32% في مبيعات مضخات الحرارة الأمريكية تالية لحوافز قانون تقليل التضخم [carrier.com]. مشاريع مراكز البيانات والرعاية الصحية رفعت الإيرادات التجارية 22%.

أوروبا احتلت 24.3%؛ شحنات مضخات الحرارة صعدت 17% في 2024 رغم الصعوبات الاقتصادية الكلية. ترقيات التكييف والتهوية والتدفئة شكلت 38% من إنفاق موجة التجديد في الاتحاد الأوروبي حيث تجدول الدول الأعضاء إنهاء الوقود الأحفوري تدريجياً.

الشرق الأوسط هو الجيب الأسرع نمواً، متوقع بمعدل نمو سنوي مركب قدره 10.6%، مع رؤية السعودية 2030 تضيف سعة تبريد المناطق واسعة النطاق ومطوري الإمارات يعتمدون VRF بسرعة.

المشهد التنافسي

يتميز سوق معدات التكييف والتهوية والتدفئة بتركيز معتدل: أفضل ثمانية بائعين يقودون حوالي 65% من الإيرادات العالمية. عمليات الاستحواذ والاندماج النشطة-132 صفقة في 2024-تركز على تحليلات البرمجيات وبراءات اختراع مضخات الحرارة في المناخ البارد والوصول للقنوات الإقليمية. الاستثمار المبكر في منصات R-32 سمح لدايكين بكسب حصة في تكييف الهواء السكني، بينما حصة كاريير في ZutaCore تضخم موقعها في تبريد مراكز البيانات عالية الكثافة.

تنافس الشركات المصنعة يختلف حسب المستوى. القطاعات المتميزة تؤكد على التوائم الرقمية والصيانة التنبؤية والمبردات منخفضة إمكانية الاحترار العالمي جداً؛ خطوط الحجم تتنافس على الوصول للتوزيع والتكلفة. المساحة البيضاء الناشئة تكمن في حلول العمليات النظيفة الصيدلانية والحزم الهجينة الشمسية للتعدين خارج الشبكة، مناطق حيث المتخصصون متوسطو رأس المال يحفرون بالفعل قطاعات مربحة.

إيرادات الخدمة المتصلة ترتفع بضعف سرعة الأجهزة. تران تكنولوجيز تقرر أن الخدمات الممكنة بالبرمجيات تساوي 22% من دوران التكييف والتهوية والتدفئة التجاري، مما يؤكد المحور من التمييز الميكانيكي إلى العقود القائمة على النتائج

قادة صناعة معدات التكييف والتهوية والتدفئة

-

شركة دايكين إندستريز المحدودة

-

شركة كاريير جلوبال

-

شركة تران تكنولوجيز

-

شركة جونسون كنترولز الدولية

-

شركة ميتسوبيشي إلكتريك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: سجلت تران تكنولوجيز إيرادات قياسية في الربع الرابع من 2024 بقيمة 4.5 مليار دولار أمريكي، مستشهدة بحجوزات قوية لأنظمة تجارية عالية الكفاءة.

- فبراير 2025: استثمرت كاريير في ZutaCore لتوسيع التبريد السائل المباشر إلى الرقاقة لمراكز البيانات.

- فبراير 2025: التزمت دايكين بـ 300 مليون دولار أمريكي لتوسيع إنتاج تكساس لأنظمة VRF ومضخات الحرارة.

- مارس 2025: ارتفعت مبيعات كاريير في الربع الأول من 2025 بنسبة 4% على أساس سنوي إلى 5.3 مليار دولار أمريكي، بمساعدة زيادة 28% في إيرادات تبريد مراكز البيانات.

نطاق تقرير السوق العالمي لمعدات التكييف والتهوية والتدفئة

معدات التكييف والتهوية والتدفئة هي تقنية راحة البيئة الداخلية والمركبات التي توفر الراحة الحرارية وجودة الهواء الداخلي المقبولة. إنها جزء لا يتجزأ من الهياكل السكنية، مثل المنازل الأحادية العائلة ومباني الشقق والفنادق ومرافق كبار السن، بالإضافة إلى المباني الصناعية والمكتبية المتوسطة إلى الكبيرة، مثل المستشفيات، حيث يتم تنظيم ظروف المباني الآمنة والصحية، فيما يتعلق بدرجة الحرارة والرطوبة، باستخدام الهواء الطلق من الخارج.

يتم تجميع سوق معدات التكييف والتهوية والتدفئة حسب معدات التدفئة (حسب نوع المنتج [الغلايات والأفران، مضخات الحرارة، سخانات الوحدة]، حسب المستخدم النهائي [سكني، تجاري، صناعي، أخرى]، حسب الجغرافيا [أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، باقي العالم])، حسب معدات التهوية (حسب نوع المنتج [وحدات معالجة الهواء، أجهزة الترطيب وإزالة الرطوبة، مرشحات الهواء، وحدة ملف المروحة]، حسب المستخدم النهائي [سكني، تجاري، صناعي، أخرى]، حسب الجغرافيا [أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، باقي العالم]) وحسب معدات تكييف الهواء (حسب نوع المنتج [مكيفات الهواء الوحدة [المنقسمات المجراة، المنقسمات المصغرة بدون مجاري، المعبأة الداخلية والأسطح]، مكيفات الهواء الغرفية، مكيفات الهواء المحطية المعبأة، المبردات]، حسب المستخدم النهائي [سكني، تجاري، صناعي، أخرى]، حسب الجغرافيا [أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، باقي العالم]). يقدم التقرير توقعات السوق والحجم بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| معدات التدفئة | الغلايات والأفران | |

| مضخات الحرارة | ||

| سخانات الوحدة | ||

| معدات التهوية | وحدات معالجة الهواء | |

| أجهزة الترطيب وإزالة الرطوبة | ||

| مرشحات الهواء | ||

| وحدات ملف المروحة | ||

| معدات تكييف الهواء | مكيفات الهواء الوحدة | المنقسمات المجراة |

| المنقسمات المصغرة بدون مجاري | ||

| المعبأة على الأسطح | ||

| أنظمة التدفق المتغير للمبردات (VRF) | ||

| مكيفات الهواء الغرفية | ||

| مكيفات الهواء المحطية المعبأة | ||

| المبردات | ||

| البناء الجديد |

| التحديث/الاستبدال |

| سكني |

| تجاري |

| صناعي |

| المباني المكتبية |

| المرافق الصحية |

| الضيافة والترفيه |

| متاجر البيع بالتجزئة والمولات |

| المؤسسات التعليمية |

| مراكز البيانات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| شيلي | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا | |

| الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| قطر | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر |

| حسب نوع المعدات | معدات التدفئة | الغلايات والأفران | |

| مضخات الحرارة | |||

| سخانات الوحدة | |||

| معدات التهوية | وحدات معالجة الهواء | ||

| أجهزة الترطيب وإزالة الرطوبة | |||

| مرشحات الهواء | |||

| وحدات ملف المروحة | |||

| معدات تكييف الهواء | مكيفات الهواء الوحدة | المنقسمات المجراة | |

| المنقسمات المصغرة بدون مجاري | |||

| المعبأة على الأسطح | |||

| أنظمة التدفق المتغير للمبردات (VRF) | |||

| مكيفات الهواء الغرفية | |||

| مكيفات الهواء المحطية المعبأة | |||

| المبردات | |||

| حسب نوع التركيب | البناء الجديد | ||

| التحديث/الاستبدال | |||

| حسب المستخدم النهائي | سكني | ||

| تجاري | |||

| صناعي | |||

| حسب نوع المبنى (تجاري) | المباني المكتبية | ||

| المرافق الصحية | |||

| الضيافة والترفيه | |||

| متاجر البيع بالتجزئة والمولات | |||

| المؤسسات التعليمية | |||

| مراكز البيانات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| شيلي | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة دول جنوب شرق آسيا | |||

| الشرق الأوسط | المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| قطر | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق معدات التكييف والتهوية والتدفئة؟

من المتوقع أن يصل حجم سوق معدات التكييف والتهوية والتدفئة إلى 100.33 مليار دولار أمريكي في 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 8.10% ليصل إلى 148.10 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق معدات التكييف والتهوية والتدفئة؟

آسيا والمحيط الهادئ تقود بنسبة 34.9% من الإيرادات العالمية بفضل التحضر السريع ونشاط البناء.

لماذا تنمو أنظمة VRF بهذه السرعة؟

VRF يقدم راحة المناطق وكفاءة عالية، مما يجعله شائعاً في المباني السكنية عالية الارتفاع ومتعددة الاستخدامات، مما يدفع توقع معدل نمو سنوي مركب قدره 12.7% حتى 2030.

كيف تؤثر لوائح المبردات على الشركات المصنعة؟

ولاية منخفضة إمكانية الاحترار العالمي لعام 2025 تجبر على إعادة تصميم مكلفة للمنتجات، ترفع أسعار الأنظمة 8-12% على المدى القصير لكن تسرع ابتكار الكفاءة.

أي قطاع مستخدم نهائي يتوسع بأسرع وتيرة؟

مراكز البيانات، مدفوعة بأحمال عمل الحاسوب الذكي، متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 14.8% حتى 2030 بسبب ارتفاع احتياجات التبريد الدقيق.

هل نقص الفنيين قيد جدي؟

نعم. أمريكا الشمالية وحدها تواجه نقصاً قدره 225,000 فني بحلول 2026، مما يمدد أوقات انتظار التركيب ويخفف النمو قصير المدى

آخر تحديث للصفحة في: