حجم وحصة سوق البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 61.87 مليون طن |

| حجم السوق (2030) | 77.51 مليون طن |

| معدل النمو (2025 - 2030) | 4.61% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة) من قبل مردور إنتليجنس

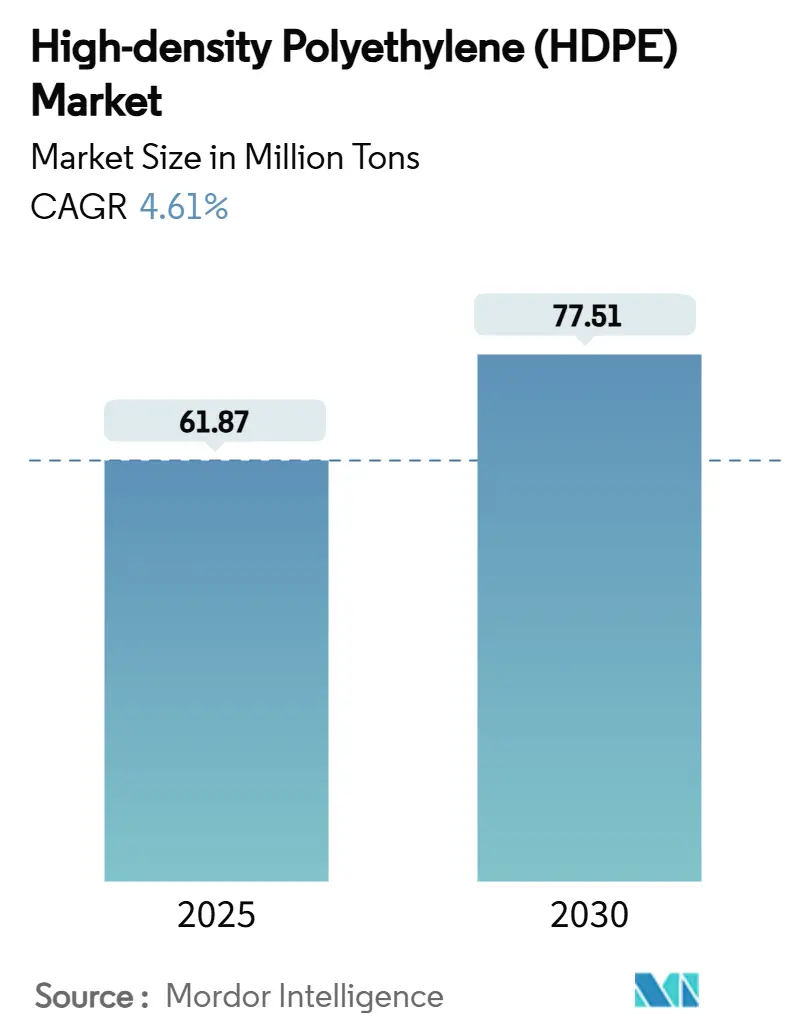

يقدر حجم سوق البولي إيثيلين عالي الكثافة بـ 61.87 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 77.51 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.61% خلال فترة التوقعات (2025-2030). الإنفاق القوي على البنية التحتية، وتوسيع سلاسل التوريد لإعادة التدوير الكيميائي، وزيادة تبني أنظمة الأنابيب الجاهزة للهيدروجين ترسخ هذا المسار، بينما تحافظ الخصائص الجوهرية للمادة من المتانة ومقاومة المواد الكيميائية وقابلية إعادة التدوير على التزام المستخدمين النهائيين بحلول البولي إيثيلين عالي الكثافة. برامج الإسكان العام المتسارعة عبر الهند ورابطة دول جنوب شرق آسيا، وتوسع القولبة بالنفخ بدرجة غذائية في توزيع التجارة الإلكترونية، وطرح شبكات أنابيب PE-100-RC لشبكات الغاز منخفضة الكربون تعمل مجتمعة على توسيع الطلب القابل للعنونة في سوق البولي إيثيلين عالي الكثافة. معاودو التدوير الكيميائي الذين يحولون تيارات النفايات المختلطة إلى rHDPE بدرجة عذراء يعززون أمن التوريد، ويخففون تقلبات المواد الأولية، ويعززون تفويضات الاقتصاد الدائري. تستمر المنافسة المجزأة إلى حد ما، ولكن المنتجين المتكاملين رأسياً الذين يقترنون قدرة التكسير مع إعادة التدوير المتقدمة يحتفظون بمزايا التكلفة والاستدامة.

الاستنتاجات الرئيسية للتقرير

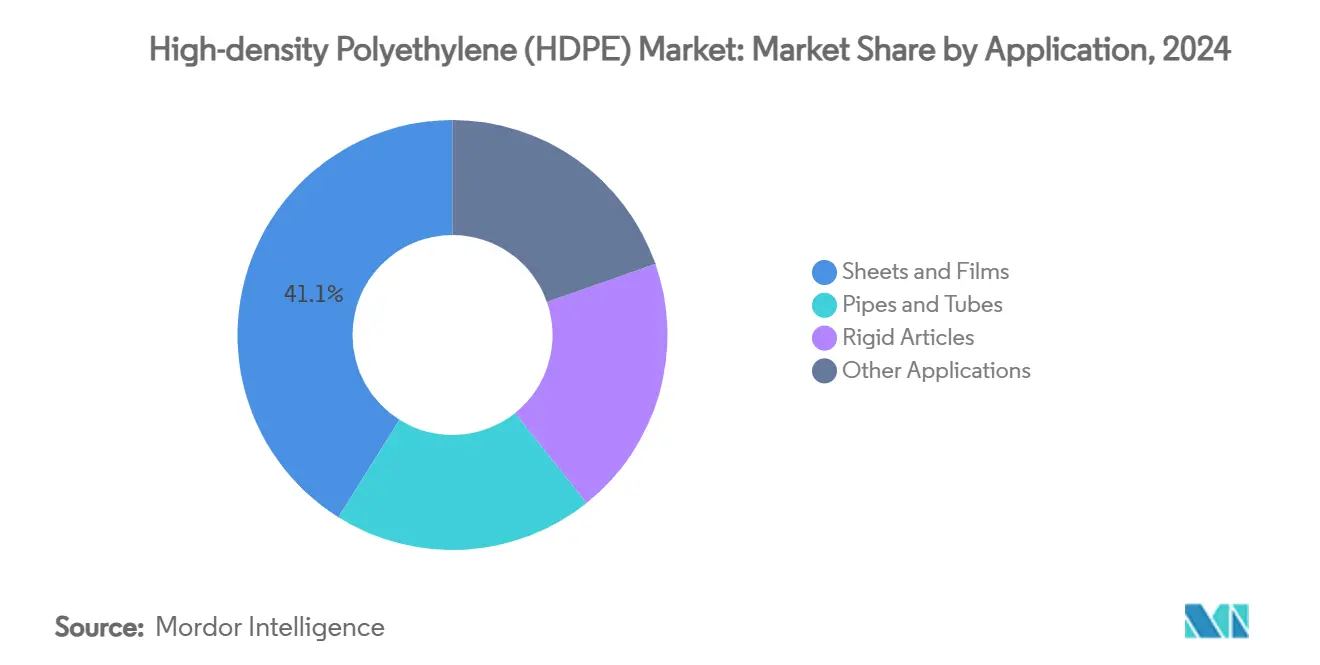

- حسب التطبيق، استحوذت الألواح والأغشية على 41.10% من حصة سوق البولي إيثيلين عالي الكثافة في عام 2024، بينما سجلت الأنابيب والأنابيب المجوفة أسرع معدل نمو سنوي مركب 6.13% حتى عام 2030.

- حسب درجة الراتنج، هيمن PE-80 على 67.81% من حجم سوق البولي إيثيلين عالي الكثافة في عام 2024؛ البولي إيثيلين عالي الكثافة فائق الوزن الجزيئي يتقدم بمعدل نمو سنوي مركب 9.24% حتى عام 2030.

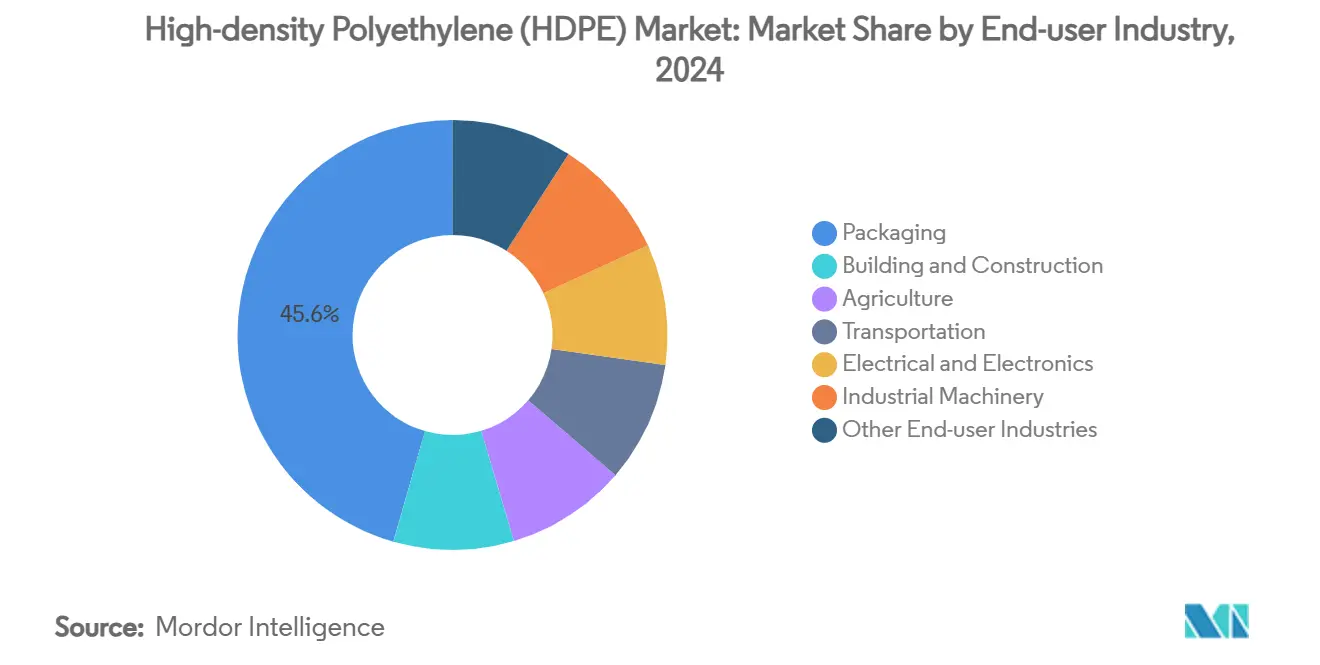

- حسب صناعة المستخدم النهائي، استأثرت التعبئة والتغليف بـ 44.17% من حجم سوق البولي إيثيلين عالي الكثافة في عام 2024؛ البناء والإنشاءات تتوسع بمعدل نمو سنوي مركب 5.48% حتى عام 2030.

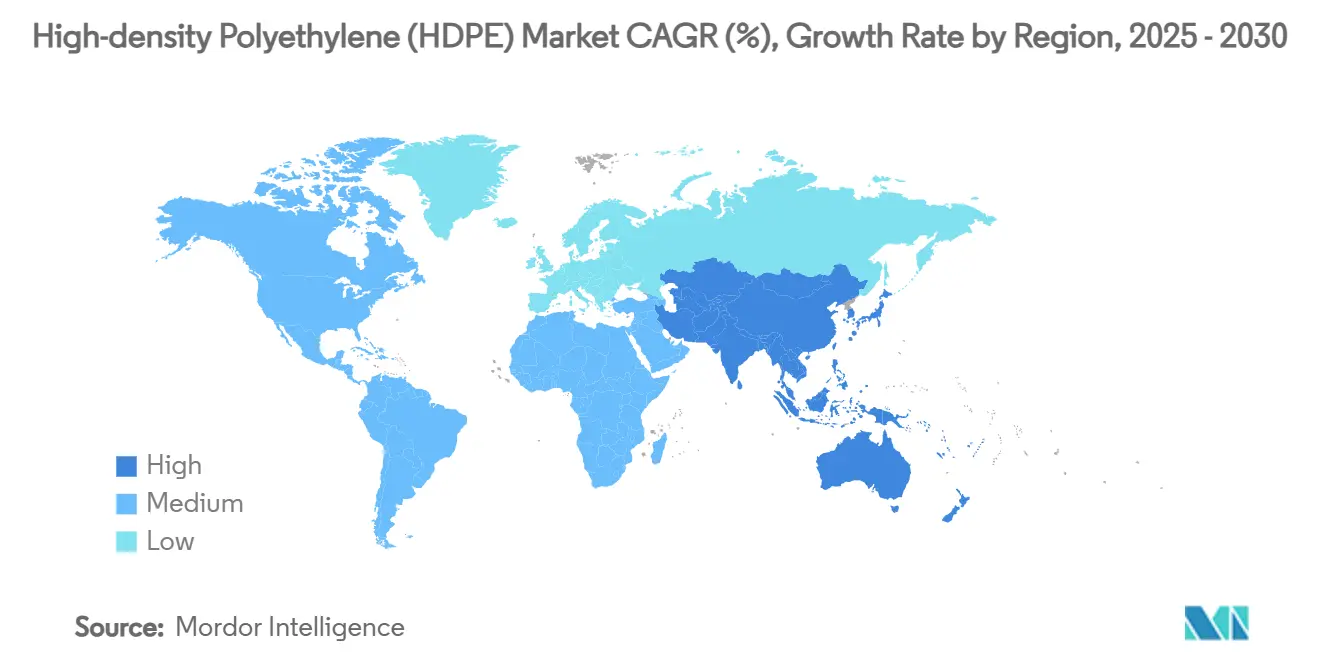

- قادت آسيا والمحيط الهادئ بحصة سوق البولي إيثيلين عالي الكثافة 42.68% في عام 2024 وترتفع بمعدل نمو سنوي مركب 5.62% إلى عام 2030.

اتجاهات ورؤى سوق البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة) العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات المعدل السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على أنابيب بلاستيكية مضغوطة وغير مضغوطة في برامج تحديث البنية التحتية للمياه | +1.2% | رابطة دول جنوب شرق آسيا والهند الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| توسع تعبئة القولبة بالنفخ بدرجة غذائية في قنوات التجارة الإلكترونية الناشئة | +0.9% | عالمي، مع تركز في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| استمرار الإنفاق على الإسكان العام والبنية التحتية الضخمة عبر رابطة دول جنوب شرق آسيا والهند | +1.0% | رابطة دول جنوب شرق آسيا والهند، تأثير ثانوي في جنوب آسيا | المدى الطويل (≥ 4 سنوات) |

| طرح شبكات غاز جاهزة للهيدروجين تتطلب أنابيب PE-100-RC | +0.7% | أوروبا وأمريكا الشمالية، التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| مصانع إعادة التدوير الكيميائي تحول تيارات النفايات المختلطة إلى rHDPE بدرجة عذراء | +0.6% | أمريكا الشمالية وأوروبا، مشاريع تجريبية في آسيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على أنابيب بلاستيكية مضغوطة وغير مضغوطة في برامج تحديث البنية التحتية للمياه

مشاريع تحديث شبكات المياه تعطي الأولوية لأنابيب البولي إيثيلين عالي الكثافة لأنها تجمع بين عمر خدمة 100 عام وقدرة التركيب بدون خنادق مما يقلل تكاليف الأعمال المدنية بنسبة 30-40%. الجمعية الأمريكية للمهندسين المدنيين تؤكد على مقاومة البولي إيثيلين عالي الكثافة للتآكل في خطوط التوزيع المتقادمة[1]الجمعية الأمريكية للمهندسين المدنيين، "البولي إيثيلين عالي الكثافة وبنى إدارة المياه المتقادمة،" asce.org. تفويض معايير الجودة في الهند لعام 2024 للبولي إيثيلين الخام يعزز سلامة المواد في تطبيقات المياه الحيوية. مصممو المشاريع يفضلون البولي إيثيلين عالي الكثافة لأن مرونته تتكيف مع حركة الأرض، مما يقلل خطر التسرب. دورات التمويل في القطاع العام الممتدة عبر خطط خمسية متعددة تضمن أحجام أنابيب ثابتة، مما يضمن نمواً قابلاً للتنبؤ لسوق البولي إيثيلين عالي الكثافة. تكامل الطرق بدون خنادق يميز البولي إيثيلين عالي الكثافة أكثر عن البدائل الخرسانية والحديد المطيل من خلال تقليل إجمالي التكاليف المركبة.

توسع تعبئة القولبة بالنفخ بدرجة غذائية في قنوات التجارة الإلكترونية الناشئة

الانتشار السريع للتجارة الإلكترونية يتطلب تعبئة تنجو من اللوجستيات المعقدة بينما تحمي جودة الطعام. حاويات البولي إيثيلين عالي الكثافة بدرجة غذائية تجتاز اختبارات الهجرة الصارمة وتحمل تصريح FDA، مما يجعلها الخيارات الافتراضية لمنتجات الألبان والتوابل والمشروبات المستقرة على الرف. لوائح الاتحاد الأوروبي، النافذة في مارس 2025، تتطلب تتبعاً شاملاً للبلاستيك الملامس للطعام، وهو معيار يلبيه منتجو البولي إيثيلين عالي الكثافة بالفعل[2]Foresight، "الاتحاد الأوروبي يقدم لوائح أكثر صرامة على مواد البلاستيك الملامسة للطعام،" useforesight.io . تقليل الوزن عبر القولبة بالنفخ بجدران رقيقة يقلل استخدام الراتنج، ويتماشى مع أهداف الانبعاثات المؤسسية، ويحافظ على الطلب، مما يعزز مرونة سوق البولي إيثيلين عالي الكثافة.

استمرار الإنفاق على الإسكان العام والبنية التحتية الضخمة عبر رابطة دول جنوب شرق آسيا والهند

خطوط أنابيب البنية التحتية المدعومة حكومياً في رابطة دول جنوب شرق آسيا والهند تؤمن استيعاباً متعدد السنوات لأغشية البولي إيثيلين عالي الكثافة الأرضية وقنوات الكابلات وأنظمة الصرف. أوراق اعتماد مقاومة الزلازل لـ البولي إيثيلين عالي الكثافة تجعله لا غنى عنه لمشاريع مترو الأنفاق والدفاع الساحلي وتغطية مدافن القمامة في المناطق النشطة جيولوجياً. نماذج الشراكة بين القطاعين العام والخاص تضمن استمرارية التمويل، مما يعزل موردي البولي إيثيلين عالي الكثافة من انخفاضات البناء السكني الدورية. المواصفات الفنية التي تفضل المفاصل المقاومة للتسرب والخمول الكيميائي والعمر الطويل تعزز اختراق سوق البولي إيثيلين عالي الكثافة في مرافق البناء.

طرح شبكات غاز جاهزة للهيدروجين تتطلب أنابيب PE-100-RC

نقل الهيدروجين يطرح تحديات النفاذية وتشقق الإجهاد التي أنابيب PE-100-RC مهندسة لمواجهتها، مما يتيح تسعيراً متميزاً داخل سوق البولي إيثيلين عالي الكثافة. تحويل خط أنابيب GASCADE بطول 400 كم يثبت الجدوى التجارية قبل هدف إنتاج الهيدروجين الأوروبي لعام 2030. الموردون المؤهلون المحدودون وعقبات الاعتماد الصارمة تخلق مكاناً دفاعياً حيث يستحوذ منتجو البولي إيثيلين عالي الكثافة الرائدون على هوامش أعلى. الطرحات المستقبلية عبر آسيا والمحيط الهادئ تضخم إمكانية الحجم وتعزز آفاق النمو طويل الأمد لسوق البولي إيثيلين عالي الكثافة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات المعدل السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد لوائح مكافحة البلاستيك أحادي الاستخدام والضرائب | -0.8% | أوروبا وأمريكا الشمالية، التوسع عالمياً | المدى القصير (≤ 2 سنة) |

| تسعير مواد الإيثيلين الأولية المتقلب المرتبط بالنفط الخام | -0.6% | عالمي، مع تأثير حاد في المناطق المعتمدة على الاستيراد | المدى القصير (≤ 2 سنة) |

| تبديل المواد المتسارع إلى كوبوليمرات PP العشوائية في التعبئة الصلبة الاستهلاكية | -0.4% | عالمي، متركز في تعبئة الطعام والمشروبات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد لوائح مكافحة البلاستيك أحادي الاستخدام والضرائب

قوانين التعبئة الأكثر صرامة تضغط على الطلب على مواد البولي إيثيلين عالي الكثافة المتاح للرمي في أوروبا وأجزاء من أمريكا الشمالية. ومع ذلك، قابلية البولي إيثيلين عالي الكثافة لإعادة التدوير تخفف مخاطر السياسة في التطبيقات متعددة الاستخدام، وتيارات الجمع الراسخة تحافظ على جاذبيته مقابل الأغشية متعددة الطبقات التي تفتقر إلى مسارات إعادة التدوير الميكانيكي. المحولون يعيدون تصميم الإغلاق وأنظمة التوزيع للبقاء ضمن عتبات الوزن، مما يحد من خسارة الحجم. وبالتالي، التنظيم يقيد ولكن لا يعكس نمو سوق البولي إيثيلين عالي الكثافة.

تسعير مواد الإيثيلين الأولية المتقلب المرتبط بالنفط الخام

تكاليف الإيثيلين تمثل عادة 60-70% من منحنيات التكلفة النقدية لـ البولي إيثيلين عالي الكثافة، مما يعرض المنتجين لتقلبات المواد الأولية. الرسوم الجمركية بنسبة 10-15% على واردات البولي إيثيلين والمواد الأولية المفروضة في عام 2025 تفاقم تضخم التكلفة للمحولين الأمريكيين. المنتجون المتكاملون مع كاسرات خاصة يحافظون على استخدام أعلى، بينما المنتجون التجاريون يقلصون العمليات، مما يعدل نمو المعروض في سوق البولي إيثيلين عالي الكثافة في أرباع الهامش المحدود.

تحليل القطاعات

حسب التطبيق: الأغشية تقود الحجم، الأنابيب تسرع النمو

الألواح والأغشية حافظت على 41.10% من حصة سوق البولي إيثيلين عالي الكثافة لعام 2024، مدعومة بطلب التعبئة المستقر وألفة المحول النهائي مع عمليات الأغشية المنفوخة. أهداف التعبئة المستدامة تحفز تصاميم أغشية أحادية المادة التي تفضل البولي إيثيلين عالي الكثافة على البوليمرات المختلطة.

الأنابيب والأنابيب المجوفة، رغم أنها شريحة أصغر من حجم سوق البولي إيثيلين عالي الكثافة، سجلت أحد معدلات النمو السنوي المركب 6.13% للفترة 2025-2030 على خلفية تحديثات البنية التحتية للمياه وشبكات الغاز الجاهزة للهيدروجين والتجديدات بدون خنادق. تزايد عقوبات خسائر التسرب يدفع المرافق نحو أنابيب البولي إيثيلين عالي الكثافة بفضل مفاصل الانصهار المتجانسة وعمر الخدمة 100 عام. الأغشية الصناعية والأغشية الأرضية وأكياس الحمل تكمل المحفظة، مما يحافظ على استيعاب الراتنج الأساسي عندما يخف إنفاق البناء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب درجة الراتنج: PE-80 يهيمن، UHMWPE يتسارع

احتفظ PE-80 بحصة 67.81% في عام 2024، موازنة التكلفة مع مقاومة الضغط الهيدروستاتيكي 8-10 ميجاباسكال المثالية لخطوط المياه والغاز البلدية. درجات PE-100 تستمر في استبدال PE-80 القديم، حيث تصنيفات الضغط الأعلى أو تصاميم الجدران الأرق تعزز سعة النظام. البولي إيثيلين عالي الكثافة فائق الوزن الجزيئي سجل نظرة معدل نمو سنوي مركب سريع 9.24%، مدفوع بزراعة العظام وفواصل البطاريات والإدراج المضاد للرصاص التي تتطلب مقاومة بلى وصدمة شديدة. مساحيق GUR من سيلانيز توسع خط العرض للمعالجة، مما يتيح مكونات الزرع المضغوطة التي تلبي متطلبات خالية من PFAS.

مواصفات PE-100-RC تهدف لإعداد شبكات الغاز منخفضة الكربون للمستقبل؛ مقاومة تشقق الإجهاد المعززة للدرجة وأداء نمو الشق البطيء يدعم اختبارات أمان أنابيب الهيدروجين، مما يؤدي إلى علاوات أسعار مقابل الدرجات التجارية. مع تكامل دورات صيانة المنشآت لمحفزات بيروكسيد الإستر والمفاعلات ثنائية الوضع المتقدمة، يرتفع إنتاج درجات الضغط العالي، مما يعمق تأثيرها على سوق البولي إيثيلين عالي الكثافة.

حسب صناعة المستخدم النهائي: التعبئة تقود، البناء يتسارع

استحوذت التعبئة والتغليف على 44.17% من حجم سوق البولي إيثيلين عالي الكثافة في عام 2024، مثبتة بامتثال ملامسة الطعام ومقاومة صدمة السقوط والبنية التحتية الواسعة للمحول. الأشكال خفيفة الوزن أحادية المادة تمدد عمر الرف وتقلل انبعاثات الشحن، مما يطيل حافة التعبئة لـ البولي إيثيلين عالي الكثافة. أحجام البناء والإنشاءات تنمو بمعدل نمو سنوي مركب 5.48% حتى عام 2030 بينما تضخ الحكومات النفقات الرأسمالية في الإسكان العام والسكك الحديدية الضخمة والدفاعات الساحلية. أغشية البولي إيثيلين عالي الكثافة الأرضية تمنع التسرب في تغطيات مدافن القمامة، بينما أنابيب القناة وغلاف الكابلات يحميان المرافق تحت الأرضية.

الزراعة تستفيد من خطوط الري بالتنقيط البولي إيثيلين عالي الكثافة التي تقلل استخدام المياه بنسبة 40-60%، مما يدفع طلب راتنج مستقر في المناطق الشحيحة بالمياه. يستفيد استخدام قطاع النقل في خزانات الوقود ورفوف السقف من تقليل الكثافة ومقاومة التآكل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 42.68% من حصة سوق البولي إيثيلين عالي الكثافة لعام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب 5.62% إلى عام 2030، مدفوعة بصادرات الأغشية النهائية الصينية وازدهار البنية التحتية الهندي. المنتجون المتكاملون في المنطقة يستفيدون من مرونة الفحم إلى الأوليفين وكاسر النافثا، مما يخفف تقلبات الإيثيلين. ومع ذلك، فترات الفائض ضغطت الهوامش الإقليمية، مما دفع الصيانة المجدولة لموازنة المخزونات.

يستفيد سوق البولي إيثيلين عالي الكثافة في أمريكا الشمالية من مواد الإيثان الأولية المميزة وموجة من استثمارات إعادة التدوير الكيميائي التي ترفع توفر الراتنج الدائري. رغم أن معدلات النمو أقل من آسيا والمحيط الهادئ، فإن الطلب على الأنابيب والأغشية والدرجة الطبية مضافة القيمة يحافظ على مجمعات الربح.

تظل أوروبا مدفوعة بالسياسة؛ بناء شبكة الهيدروجين يوجه البولي إيثيلين عالي الكثافة إلى مشاريع أنابيب PE-100-RC وتحالفات إعادة التدوير الكيميائي التي تؤمن المواد الأولية المعاد تدويرها. تفويضات مكافحة البلاستيك أحادي الاستخدام تخفض أحجام التعبئة الصلبة رقيقة الجدران، ولكن القابلية العالية لإعادة التدوير تبقي البولي إيثيلين عالي الكثافة راسخاً في الصناديق متعددة الاستخدام والقابلة للإرجاع والبراميل الكيميائية.

المشهد التنافسي

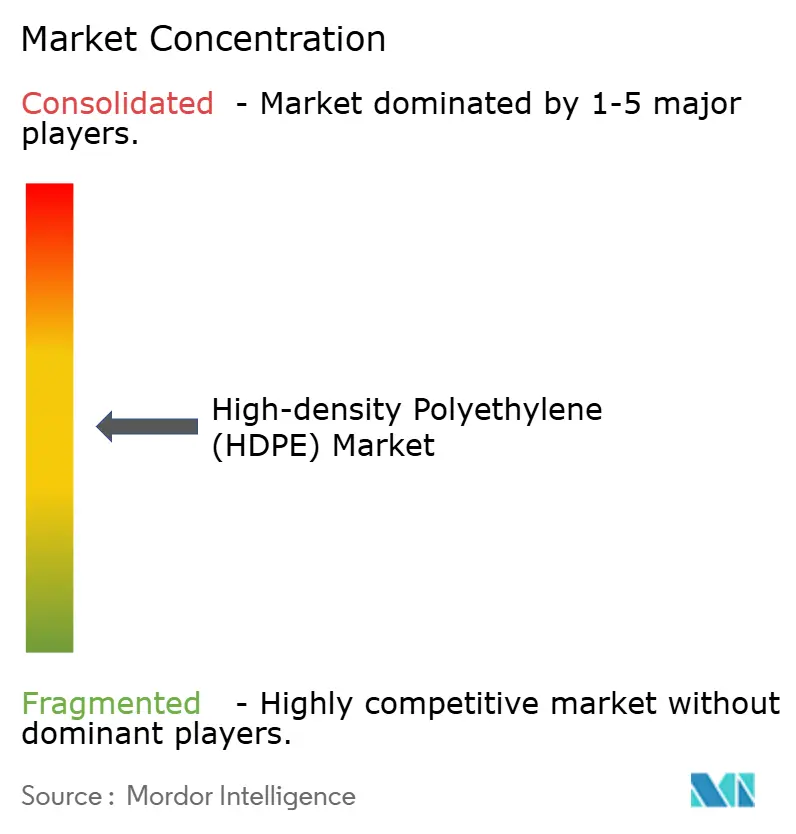

سوق البولي إيثيلين عالي الكثافة مجزأ إلى حد ما ولكنه يميل نحو التوحيد. التمييز الاستراتيجي يتمحور بشكل متزايد حول قدرات الاقتصاد الدائري. ليونديل باسل وسابك وداو تجمع قدرة الكسر وأنظمة المحفز الحصرية للاستحواذ على قيادة الحجم والهامش. اللاعبون الناشئون يستكشفون منافذ متخصصة. شدة المنافسة، لذلك، تتوقف على مواقف التكلفة المتكاملة والوصول إلى المواد الأولية المعاد تدويرها وخفة الحركة في تلبية متطلبات اعتماد الاستخدام النهائي، وجميع العوامل التي تشكل هيكل سوق البولي إيثيلين عالي الكثافة متوسط الأمد.

رواد صناعة البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة)

-

داو

-

إكسون موبيل كوربوريشن

-

إينيوس

-

سابك

-

ليونديل باسل إندستريز هولدينجز ب.ف.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أعلنت ليونديل باسل إندستريز هولدينجز ب.ف. أن شركة النفط الهندية المحدودة اختارت تقنية Hostalen ACP الخاصة بها لمصنع البولي إيثيلين عالي الكثافة بسعة 500 ألف طن سنوياً في باراديب، الهند.

- نوفمبر 2024: أطلقت BASF علامة Easiplas التجارية الجديدة لـ البولي إيثيلين عالي الكثافة، وأبلغت عن معالم البناء في منشأة البولي إيثيلين عالي الكثافة Verbund في تشانجيانغ.

نطاق تقرير سوق البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة) العالمي

البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة) هو بوليمر حراري وهو فئة من البوليمرات المستمدة أساساً من المواد الأولية البتروكيميائية. البولي إيثيلين عالي الكثافة له خصائص مميزة مثل قوة الشد ومقاومة الرطوبة والمقاومة الكيميائية والتكلفة المنخفضة، مما يجعله مثالياً لمختلف صناعات المستخدم النهائي. سوق البولي إيثيلين عالي الكثافة العالمي مقسم حسب التطبيق وصناعة المستخدم النهائي والجغرافيا. حسب التطبيق، السوق مقسم إلى أنابيب وأنابيب مجوفة ومواد صلبة وألواح وأغشية وتطبيقات أخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى التعبئة والتغليف والنقل والكهرباء والإلكترونيات والبناء والإنشاءات والزراعة والصناعة والآلات وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة) في 15 دولة عبر المنطقة. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الحجم (مليون طن).

| الأنابيب والأنابيب المجوفة |

| الألواح والأغشية |

| المواد الصلبة |

| التطبيقات الأخرى |

| PE-80 |

| PE-100 |

| PE-100-RC |

| البولي إيثيلين عالي الكثافة فائق الوزن الجزيئي |

| التعبئة والتغليف |

| البناء والإنشاءات |

| الزراعة |

| النقل |

| الكهرباء والإلكترونيات |

| الآلات الصناعية |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التطبيق | الأنابيب والأنابيب المجوفة | |

| الألواح والأغشية | ||

| المواد الصلبة | ||

| التطبيقات الأخرى | ||

| حسب درجة الراتنج | PE-80 | |

| PE-100 | ||

| PE-100-RC | ||

| البولي إيثيلين عالي الكثافة فائق الوزن الجزيئي | ||

| حسب صناعة المستخدم النهائي | التعبئة والتغليف | |

| البناء والإنشاءات | ||

| الزراعة | ||

| النقل | ||

| الكهرباء والإلكترونيات | ||

| الآلات الصناعية | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هو الحجم الحالي لسوق البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة) ونظرة نموه؟

وصل حجم سوق البولي إيثيلين عالي الكثافة (البولي إيثيلين عالي الكثافة) إلى 61.87 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 77.51 مليون طن بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 4.61%.

أي قطاع تطبيق يدفع أكبر طلب على البولي إيثيلين عالي الكثافة؟

الألواح والأغشية تهيمن، حيث تمثل 41.10% من أحجام عام 2024 بسبب متطلبات التعبئة المستمرة.

لماذا ينمو قطاع الأنابيب والأنابيب المجوفة بأسرع وتيرة؟

تحديثات البنية التحتية وشبكات الغاز الجاهزة للهيدروجين ومزايا التركيب بدون خنادق تدفع الأنابيب والأنابيب المجوفة إلى معدل نمو سنوي مركب 6.13% حتى عام 2030.

أي منطقة تقود سوق البولي إيثيلين عالي الكثافة؟

آسيا والمحيط الهادئ تحتل 42.68% من أحجام عام 2024 وتتقدم بمعدل نمو سنوي مركب 5.62% بفضل نطاق التصنيع وإنفاق البنية التحتية.

كيف تؤثر لوائح مكافحة البلاستيك أحادي الاستخدام على طلب البولي إيثيلين عالي الكثافة؟

تكبح النمو في التعبئة المتاح للرمي ولكنها تفضل في الوقت نفسه البولي إيثيلين عالي الكثافة في الأسواق المنظمة حيث قابلية إعادة التدوير وبنية الجمع التحتية مثبتة.

آخر تحديث للصفحة في: