حجم وحصة سوق البوليمر المقاوم للحرارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

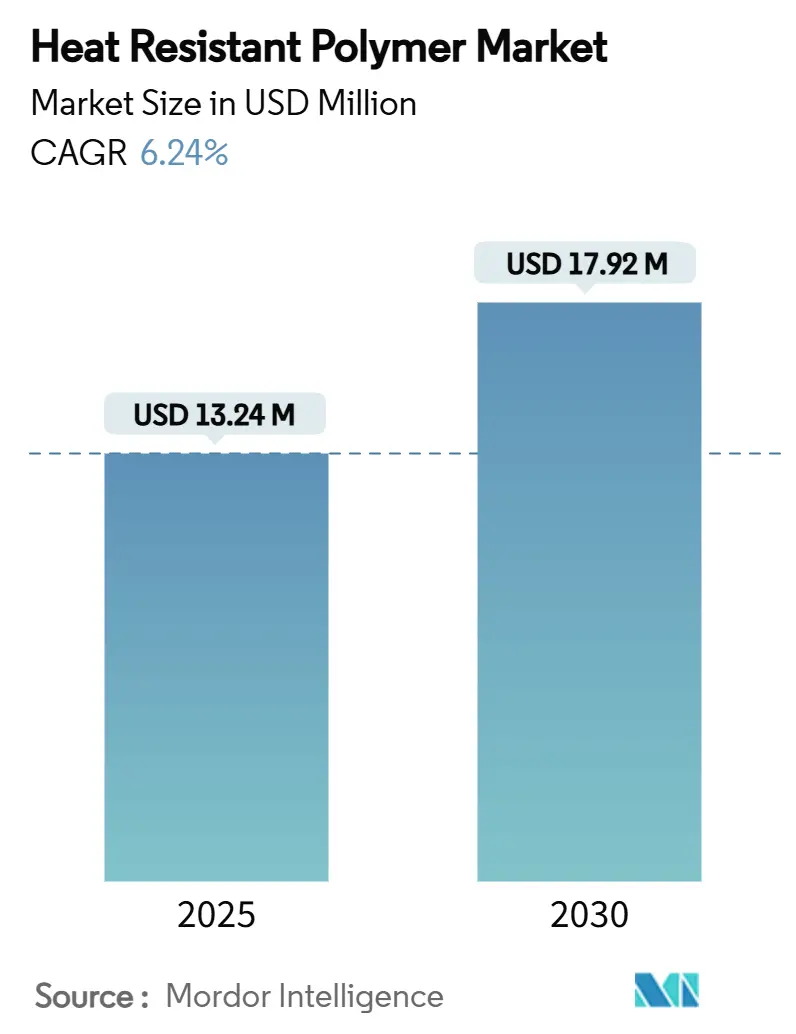

| حجم السوق (2025) | 13.24 مليون دولار أمريكي |

| حجم السوق (2030) | 17.92 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.24% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البوليمر المقاوم للحرارة من قبل مورودر إنتليجنس

يُقدر حجم سوق البوليمر المقاوم للحرارة بـ 13.24 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 17.92 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.24% خلال فترة التوقعات (2025-2030). يُدفع الطلب بواسطة التنقل الكهربائي، والإلكترونيات المصغرة، وتحول صناعة الطيران نحو هياكل أخف وزناً وأقوى، حيث يعتمد كل تطبيق على مواد تتحمل الحرارة والمواد الكيميائية والضغط الميكانيكي. يقوم الموردون بتسويق كيمياويات خالية من المواد المشبعة بالفلور والألكيل المتعددة الفلور (PFAS) بسرعة للبقاء في المقدمة أمام الحظر التنظيمي، بينما تفتح التصنيع الإضافي طرقاً جديدة لقطع الغيار المعقدة والأجزاء الطبية المخصصة. تحتفظ منطقة آسيا والمحيط الهادئ بقيادة الحجم، وتقود أمريكا الشمالية اعتماد التكنولوجيا، وتشكل أوروبا معايير الاستدامة، مما يوجه سوق البوليمر المقاوم للحرارة نحو نمو مستقر يقوده الابتكار. تظل الكثافة التنافسية معتدلة؛ حيث تعيد عمليات البيع لمحافظ الاستثمار من قبل الشركات الكبيرة الراسخة تشكيل المشاركة حتى مع حصول المتخصصين المتخصصين على حصة في التطبيقات الناشئة.

النقاط الرئيسية للتقرير

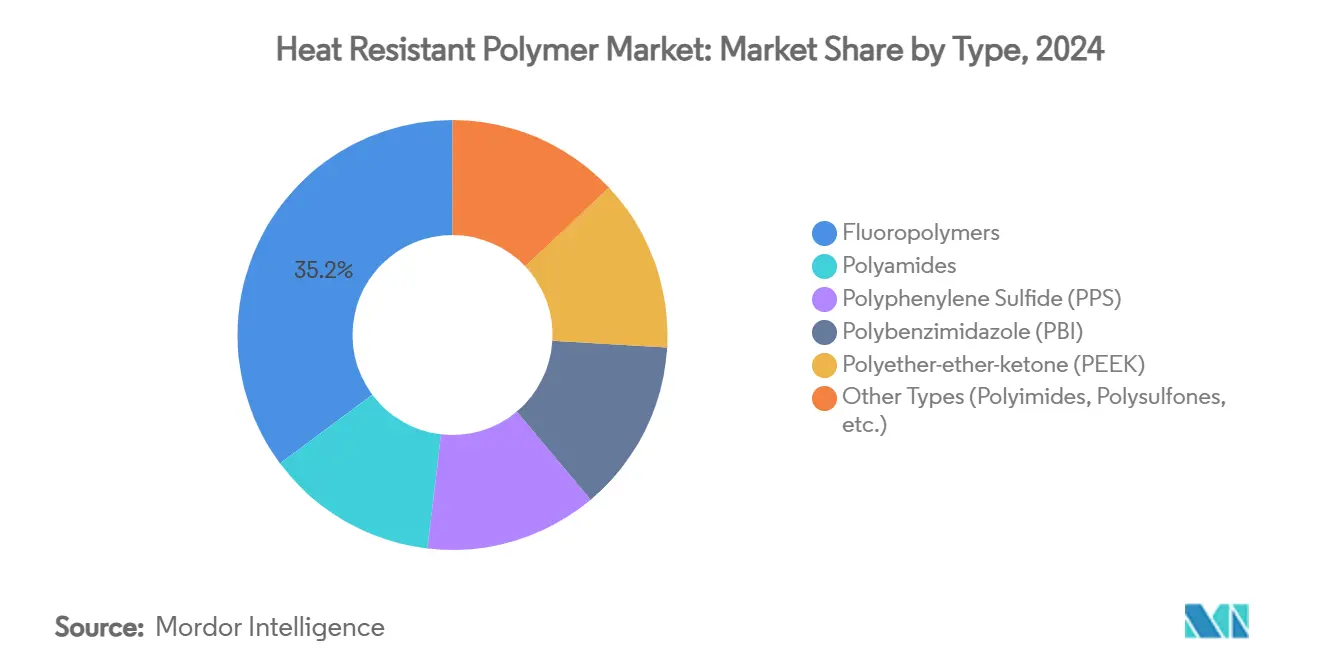

- حسب النوع، قادت البوليمرات الفلورية بـ 35.18% من حصة سوق البوليمر المقاوم للحرارة في عام 2024، بينما من المتوقع أن يتوسع البولي إيثر-إيثر-كيتون (PEEK) بمعدل نمو سنوي مركب قدره 7.82% حتى عام 2030.

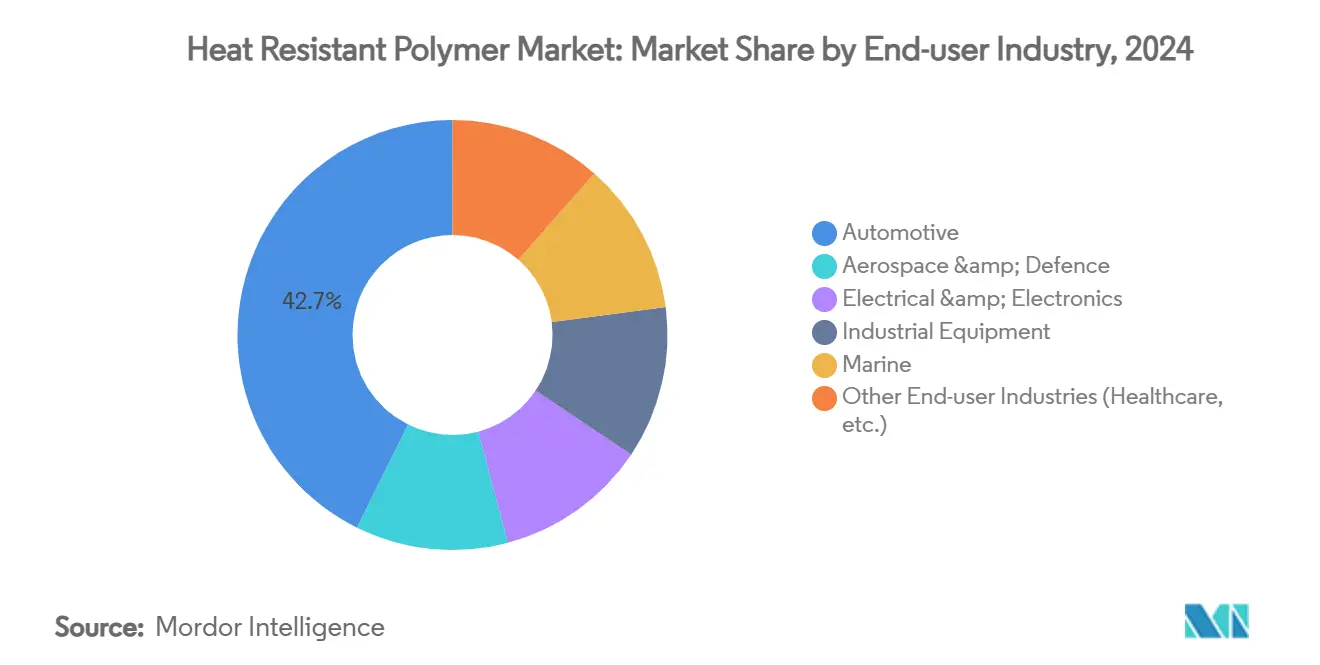

- حسب صناعة المستخدم النهائي، سيطر قطاع السيارات على 42.67% من حجم سوق البوليمر المقاوم للحرارة في عام 2024 ومن المتوقع أن ينمو بنسبة 7.91% سنوياً حتى عام 2030.

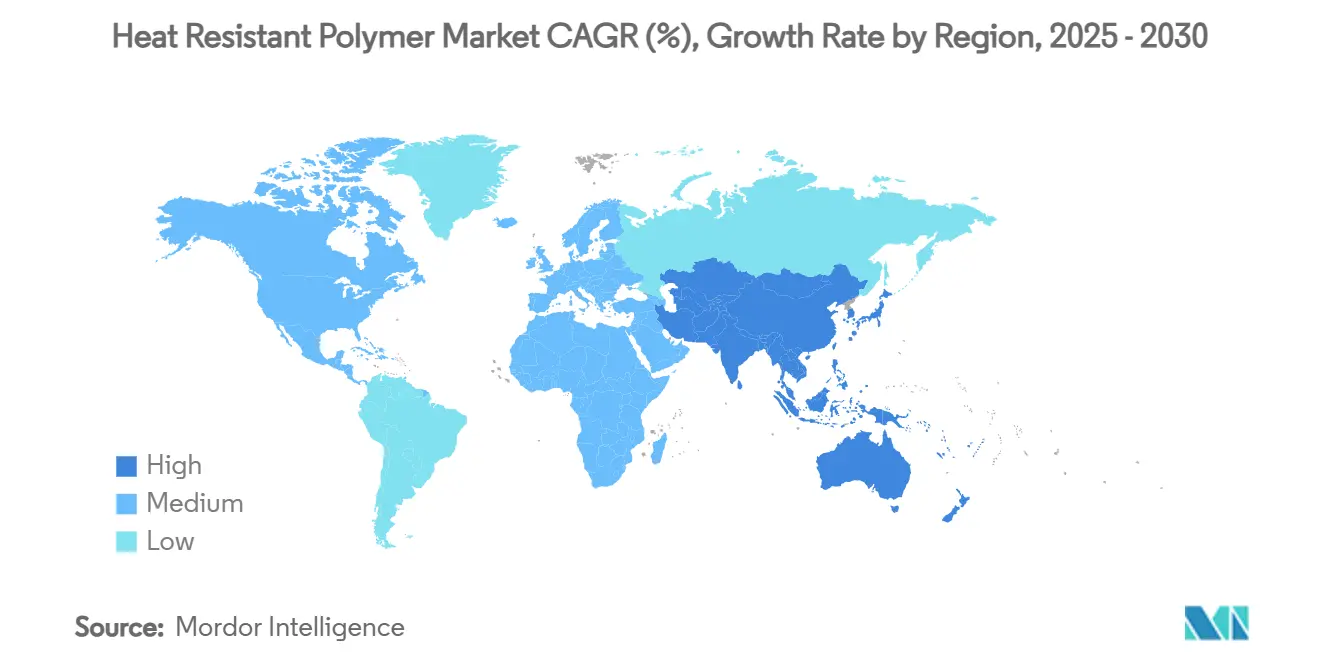

- حسب الجغرافيا، احتلت منطقة آسيا والمحيط الهادئ 53.18% من حصة سوق البوليمر المقاوم للحرارة في عام 2024 ومن المقرر أن تحقق معدل نمو سنوي مركب قدره 7.56% بين عامي 2025-2030.

اتجاهات ورؤى سوق البوليمر المقاوم للحرارة العالمي

تحليل تأثير المحركات

| المحرك | نسبة التأثير (~%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب العالي في مكونات الطيران والسيارات | +1.8% | أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الحماية المتفوقة للتجميعات الكهربائية المصغرة | +1.2% | آسيا والمحيط الهادئ كمركز؛ انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| الارتفاع في اعتماد إلكترونيات الطاقة لشواحن المركبات الكهربائية السريعة | +1.5% | الصين، الاتحاد الأوروبي، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| قطع الغيار المُصنعة بالإضافة لمحركات الطائرات من الجيل القادم | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، وتتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الرياح الخلفية التنظيمية للبوليمرات عالية الحرارة الخالية من المواد المشبعة بالفلور والألكيل المتعددة الفلور (PFAS) | +0.4% | أوروبا وأمريكا الشمالية، وتتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب العالي في مكونات الطيران والسيارات

يُسرّع بناة الطائرات التحول من المعدن إلى المواد المركبة الحرارية اللدائنية ذات الألياف المستمرة، مما يُمكن معدلات التجميع الأسرع دون التنازل عن أداء الإجهاد. تستهدف إيرباص وبوينغ إنتاج شهري يتجاوز 100 طائرة نفاثة أحادية الممر، معتمدة بشكل كبير على هياكل البولي إيثر-إيثر-كيتون (PEEK) والبولي فينيلين سلفايد (PPS) لتوفير الوزن وكفاءة الإنتاج [1]إيرباص، "إرشاد معدل الإنتاج الشهري لعائلة A320،" airbus.com. تدمج الآن حاويات بطاريات المركبات الكهربائية البولي إيثر-إيثر-كيتون (PEEK) المقوى بألياف الكربون الذي يوفر تقليل وزن بنسبة 50% وتسامح أبعاد دقيق، مما يساعد مصنعي المعدات الأصلية (OEMs) على تمديد مدى القيادة. تشمل خطوط أنابيب التأهيل لمصنعي المعدات الأصلية أيضاً متغيرات مستمدة حيوياً، مما يشير إلى تنويع العرض المستقبلي. تحافظ خطوط الشراء القوية عبر كلا القطاعين على النمو الأساسي لسوق البوليمر المقاوم للحرارة.

الحماية المتفوقة للتجميعات الكهربائية المصغرة

تجمع البوليإميدات المتقدمة بين التحمل الحراري فوق 400°م مع التمدد المطابق للنحاس، مما يُمكن الدوائر الدقيقة في خوادم الذكاء الاصطناعي ومحطات الجيل الخامس الأساسية. تتزاوج كيمياء الطلاء Circuposit SAP8000 من دوبونت وملء النحاس Microfill SFP-II-M مع هذه الأغشية لمنع فراغات الثقوب تحت كثافات التيار العالية. تتحول مصانع أشباه الموصلات، في الوقت نفسه، بعيداً عن مساعدات المعالجة للمواد المشبعة بالفلور والألكيل المتعددة الفلور (PFAS)؛ تُبلغ مجموعات البحث عن تخفيضات في ثابت العزل الكهربائي تحت 3.0 في طبقات البوليإميد الخالية من الفلور، مما يحمل وعداً بربط شرائح أسرع. تستفيد شاشات العرض المرنة للديود الباعث للضوء العضوي (OLED) أيضاً من أغشية الغطاء البوليإميدية المقاومة للتشقق التي تنجو من آلاف دورات الطي. هذه الخصائص تُثبت الاستبدال المستمر للمواد داخل سوق البوليمر المقاوم للحرارة.

الارتفاع في اعتماد إلكترونيات الطاقة لشواحن المركبات الكهربائية السريعة

تُعرض الشواحن الفائقة السرعة على جانب الطريق حاويات بلاستيكية لدرجات حرارة سطح تتجاوز 115°م وفولتيات مستمرة قريبة من 1000 فولت. يقلل البولي كاربونات Makrolon TC من كوفسترو درجة حرارة النقطة الساخنة بـ 12°م في وحدة 350 كيلو واط، مما يُلغي التبريد بالهواء القسري. قامت سيلانيز بتسويق درجات البولي فينيلين سلفايد (PPS) والنايلون عالي الحرارة (HTN) التي تجمع بين قابلية الاشتعال V-0 مع مؤشرات التتبع المقارنة فوق 600 فولت، مثالية لمقارنات الطاقة. مع إلزام المنظمين بمعايير وقت تشغيل الشبكة بنسبة 98%، يحدد المشغلون راتنجات مقيمة لتقادم حراري لمدة 10,000 ساعة. هذه المتطلبات تعزز النمو بأرقام مضاعفة لحجم البوليمر المقاوم للحرارة في معدات الشحن حتى عام 2030.

قطع الغيار المُصنعة بالإضافة لمحركات الطائرات من الجيل القادم

تصدق مبادرة HiCAM من ناسا على مركبات PEEK خارج الأوتوكليف، مستهدفة زيادة معدل البناء ستة أضعاف لضلوع الهيكل الطائر [2]ناسا، "HiCAM: تصنيع الطائرات المركبة عالي المعدل،" nasa.gov. تعالج خيوط AM 200 من فيكتريكس نقص قوة المحور z، محققة صلابة بين الطبقات أعلى بنسبة 40% من مواد تغذية PAEK القياسية. يُظهر مختبر أوك ريدج الوطني البثق المساعد بالفراغ الذي يقطع المسامية تحت 2%، مما يُمكن قنوات البوليمر المطبوعة ثلاثياً الأبعاد لأنظمة الهواء المنزف. تتوقع شركات الطيران مخزونات رقمية لقطع غيار معتمدة، مما يقلل أوقات التسليم من شهور إلى أيام. مثل هذه الاختراقات توسع سوق البوليمر المقاوم للحرارة القابل للوصول إليه خارج طرق التشغيل التقليدية.

تحليل تأثير القيود

| القيد | نسبة التأثير (~%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف المواد الخام والطاقة المتقلبة | -1.1% | الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| متطلبات معدات المعالجة كثيفة رأس المال | -0.7% | عالمي، حاد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| القيود العالمية الوشيكة للمواد المشبعة بالفلور والألكيل المتعددة الفلور (PFAS) على البوليمرات الفلورية | -0.9% | الاتحاد الأوروبي وأمريكا الشمالية بشكل أساسي، وتتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف المواد الخام والطاقة المتقلبة

دفعت اضطرابات العرض أسعار البنزين والكابرولاكتام إلى الأعلى، مما دفع باسف إلى إضافة 0.15 دولار أمريكي/رطل إلى أسعار مركب PA66 في يونيو 2024. وفي الوقت نفسه، تهدد تعرفة جمركية بنسبة 25% على راتنجات هندسية معينة مصدرها كندا والمكسيك بتمرير التكلفة للمحولات في الولايات المتحدة الأمريكية (US). تُصعّد قفزات الطاقة في أوروبا نفقات البلمرة العامة، مما يُضيق الهوامش للمركبات المتخصصة. يُنشر المصنعون تحليلات في الوقت الفعلي للتحوط من تقلبات المواد الأولية، إلا أن تأخيرات المشاريع في القطاعات النهائية تحد أحياناً من الاستهلاك. مثل هذا التقلب يحد من الربحية قريبة المدى عبر سوق البوليمر المقاوم للحرارة.

متطلبات معدات المعالجة كثيفة رأس المال

يتطلب بثق البولي إيثر-إيثر-كيتون (PEEK) درجات حرارة أسطوانة تصل إلى 450°م وسبائك مقاومة للتآكل، مما يرفع تكاليف الخط فوق 2 مليون دولار أمريكي لكل 1000 طن/سنة قدرة. تتطلب متغيرات التصنيع الإضافي غرف بناء مُدفأة محفوظة عند 180°م، بينما تعتمد مراقبة الجودة على ماسحات التصوير المقطعي المحسوب متعددة المحاور التي يمكن أن تكلف 800,000 دولار أمريكي لكل واحد. غالباً ما يؤجل الداخلون الجدد في الاقتصادات الناشئة مثل هذا الاستثمار، مما يُكبر التركيز الجغرافي للعرض. تُميزانية الشركات الكبيرة الراسخة مثل باسف 6.8 مليار يورو لمشاريع النمو حتى عام 2027، مما يعزز مزايا النطاق ويُبطئ انتشار السعة. هذه العقبات تُعدل وتيرة التوسع في سوق البوليمر المقاوم للحرارة، خاصة في التطبيقات الحساسة للسعر.

تحليل القطاع

حسب النوع: PEEK يقود الابتكار رغم هيمنة البوليمر الفلوري

استحوذت البوليمرات الفلورية على 35.18% من حصة سوق البوليمر المقاوم للحرارة في عام 2024 بسبب الخمول الكيميائي الذي لا مثيل له في بيئات أشباه الموصلات والطيران والمعالجة الكيميائية. الرياح التنظيمية المعاكسة التي تستهدف المواد المشبعة بالفلور والألكيل المتعددة الفلور (PFAS)، ومع ذلك، تحفز مصنعي المعدات الأصلية (OEMs) لتجربة بدائل قابلة للذوب مثل PPS والبولي سلفونات. يستفيد البولي إيثر-إيثر-كيتون (PEEK)، الذي يسجل أسرع معدل نمو سنوي مركب 7.82%، من توافقه الحيوي في أقفاص العمود الفقري وقابليته للطباعة في زراعات الشبكة المعقدة. أطلق كل من فيكتريكس وسولفاي خيوط درجة طبية معتمدة تحت الجمعية الأمريكية للاختبار والمواد (ASTM) F2026، مما يُسرع اعتماد المستشفيات. في التصنيع الإضافي، من المتوقع أن تتجاوز أحجام انصهار مسحوق البولي إيثر-إيثر-كيتون (PEEK) 1,200 طن بحلول عام 2030، مما يُوسع حجم سوق البوليمر المقاوم للحرارة للمادة. يرتفع البولي فينيلين سلفايد (PPS) أيضاً؛ يُمكن Ryton PPS XE-5000 من سينسكو بثق أنبوب مقيم إلى 1,200 رطل لكل بوصة مربعة عند 200°م، مما يوفر ترقية بديلة لخطوط خدمة كيميائية عدوانية. يبقى البولي بنزيميدازول والبوليإميدات المتخصصة متخصصة ولكن لا غنى عنها في الدروع الحرارية وفواصل الأغشية فوق 300°م، مما يحافظ على طبقة تسعير مميزة داخل سوق البوليمر المقاوم للحرارة.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: كهربة السيارات تُسرع الطلب

قاد قطاع السيارات بـ 42.67% من حجم سوق البوليمر المقاوم للحرارة في عام 2024، مما يعكس الاعتماد الواسع في وحدات البطارية وحاويات المحركات الإلكترونية ومكونات توزيع الطاقة. نمو مبيعات المركبات المكهربة المتوقع يؤمن معدل نمو سنوي مركب قدره 7.91% حتى عام 2030، مدعوماً بمواد مثل Zytel HTN FR53G50NH من سيلانيز لألواح نهاية البطارية التي توفر استقرار أبعاد في الاستخدام المستمر 150°م. يمتص الطيران والدفاع الحجم الأكبر التالي، مع ضلوع المركبات الحرارية اللدائنية والناسيل التي تقطع ساعات التجميع بنسبة تصل إلى 30%. تنمو تطبيقات الكهرباء والإلكترونيات على خلفية نشر الجيل الخامس وتوسع مراكز بيانات الذكاء الاصطناعي، كل منها يتطلب أغشية عازلة منخفضة الفقد وموصلات CTI عالية. تستخدم الآلات الصناعية درجات البولي فينيلين سلفايد (PPS) والبولي سلفون (PSU) لاستبدال الفولاذ المقاوم للصدأ في المضخات المسببة للتآكل، مما يقلل وقت التوقف للصيانة. الرعاية الصحية، رغم أنها أصغر من ناحية الطن، تتطلب هوامش عالية؛ موافقة إدارة الغذاء والدواء (FDA) على زراعات الجمجمة القائمة على البولي إيثر-إيثر-كيتون (PEEK) فتحت أكثر من 350,000 إجراء محتمل سنوياً في جميع أنحاء العالم، مما يثبت تدفق إيرادات مرن لموردي الدرجة الطبية في سوق البوليمر المقاوم للحرارة.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

احتفظت منطقة آسيا والمحيط الهادئ بحصة قيادية قدرها 53.18% من سوق البوليمر المقاوم للحرارة في عام 2024 ومن المتوقع أن تنمو بنسبة 7.56% سنوياً حتى عام 2030. خارطة طريق أشباه الموصلات "صنع في الصين 2025" في الصين تدفع الطلب على البوليمر لأختام معدات الطباعة الحجرية المتقدمة، بينما يستحوذ إنتاج المركبات الكهربائية (EV) في البلد على 60% من الإنتاج العالمي، مما يضمن الاستهلاك طويل المدى لراتنجات إدارة الحرارة. تقود اليابان بحث المواد المستدامة؛ تجربة الأكريلونيتريل بوتادين ستايرين (ABS) المستمد من الكتلة الحيوية من توراي، والمقرر بدء تشغيلها في أكتوبر 2025، تُظهر تكامل المواد الأولية الحيوية على نطاق واسع. تضيف وحدة توراي للمواد المتقدمة في كوريا الجنوبية 5,000 طن/سنة من سعة PPS في غونسان، مما يعزز أمان العرض الإقليمي. طموح الهند لتجميع الطائرات التجارية محلياً يشجع الاستثمار في مرافق المركبات الحرارية اللدائنية المحلية، مما يوسع سوق البوليمر المقاوم للحرارة أكثر.

تظل أمريكا الشمالية حاضنة تكنولوجيا. تُوجه الولايات المتحدة التمويل الفيدرالي إلى ابتكار الطيران، مع دعم ناسا لبحث المركبات في تصنيع الطائرات المركبة عالي المعدل (HiCAM). تتكامل كندا والمكسيك بعمق في سلسلة التوريد القارية ولكنهما تواجهان شكوكاً تعريفية قد تعيد تخصيص سعة البثق جنوباً. برامج الشاحنات الكهربائية من قبل ثلاثة شركات أمريكية لمصنعي المعدات الأصلية تضع طلبيات متعددة السنوات كبيرة الحجم لدروع بطارية PPS مثبطة للهب، مما يثبت سحب البوليمر المستقر. تمثل أوروبا، التي تستحوذ على حوالي 21% من سوق البوليمر المقاوم للحرارة، التحول التنظيمي. حظرت فرنسا PFAS في مستحضرات التجميل والمنسوجات المختارة في فبراير 2025، والوكالة الأوروبية للمواد الكيميائية تصيغ قيوداً أوسع قد تؤثر على أكثر من 10,000 مادة. هذا الزخم التشريعي يُسرع جهود الاستبدال ويدعم إنفاق البحث والتطوير على البدائل الخالية من الفلور.

تمثل المناطق المتبقية، مثل أمريكا الجنوبية والشرق الأوسط وأفريقيا مجتمعة أقل من 8% من حجم سوق البوليمر المقاوم للحرارة اليوم ولكنها توفر فائدة طويلة المدى. برامج الحافلات الهجينة الكهربائية في البرازيل واحتياجات صيانة تعدين النحاس في تشيلي كلاهما يحددان أجزاء نايلون عالية الحرارة. توسع رؤية السعودية 2030 للبتروكيماويات يدعم تكامل مواد التغذية للراتنج، بينما بناء الطاقة المتجددة في جنوب أفريقيا يتطلب حاويات بوليمرية مستقرة ضد الأشعة فوق البنفسجية. إضافات السعة أبطأ بسبب تكاليف رأس المال؛ ومع ذلك، أهداف تمحور مصنعي المعدات الأصلية وحوافز استبدال الاستيراد تنذر بمكاسب حصة تدريجية حتى عام 2030.

المشهد التنافسي

يتميز سوق البوليمر المقاوم للحرارة بتوازن بين الكبار العالميين والمتخصصين المركزين. تحتفظ باسف وصناعات دايكين ودوبونت وسولفاي وفيكتريكس مجتمعة بحصة الإيرادات الأكبر، مدعومة بالمواد الأولية المتكاملة والمصانع متعددة المناطق. فيكتريكس، لاعب بارز في صناعة البولي إيثر-إيثر-كيتون (PEEK) النقية، تحافظ على هوامش أرباح تشغيلية بأرقام مضاعفة من خلال درجات طبية وطيران مدعومة بالملكية الفكرية. إيداعات براءات الاختراع للبولي أريل إيثر كيتونات المميزة حيوياً وطلاءات البوليمر الفلوري الخالية من المذيبات ترتفع، مما يعكس محورة الصناعة نحو الدائرية. يستثمر الموردون أيضاً في إعادة التدوير ذات الحلقة المغلقة؛ قدمت سولفاي خط تجريبي في إيطاليا لإنتاج درجات حبيبات البولي فينيلين سلفايد (PPS) المعاد تدويرها بنسبة 30% التي تلبي مواصفات الطيران.

قادة صناعة البوليمر المقاوم للحرارة

-

دوبونت

-

صناعات دايكين

-

سولفاي

-

باسف

-

فيكتكس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: أعلنت أركيما عن خطط لاستثمار 20 مليون دولار أمريكي لإقامة وحدة جديدة لبوليأميد شفاف Rilsan Clear، وهو بوليمر مقاوم للحرارة عالي الأداء، في مرفقها بسنغافورة. من المتوقع أن تبدأ العمليات في الربع الأول من عام 2026.

- يوليو 2024: وسعت شركة ألفا كيميستري تشكيلة منتجاتها من خلال تقديم مجموعة متنوعة من مواد البوليمر الفلوري عالية الأداء، بما في ذلك PTFE (البولي تترافلورو إيثيلين)، PCTFE (البولي كلورو تريفلورو إيثيلين)، ETFE (إيثيلين تترافلورو إيثيلين)، إلى جانب مجموعة متنوعة من طلاءات البوليمر الفلوري الأخرى. هذه المواد البوليمرية الفلورية مقاومة للحرارة بطبيعتها.

نطاق تقرير سوق البوليمر المقاوم للحرارة العالمي

يشمل تقرير سوق البوليمر المقاوم للحرارة العالمي:

| البوليمرات الفلورية |

| البوليأميدات |

| البولي فينيلين سلفايد (PPS) |

| البولي بنزيميدازول (PBI) |

| البولي إيثر-إيثر-كيتون (PEEK) |

| أنواع أخرى (البوليإميدات، البولي سلفونات، إلخ) |

| السيارات |

| الطيران والدفاع |

| الكهرباء والإلكترونيات |

| المعدات الصناعية |

| البحرية |

| صناعات المستخدم النهائي الأخرى (الرعاية الصحية، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| الدول الشمالية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | البوليمرات الفلورية | |

| البوليأميدات | ||

| البولي فينيلين سلفايد (PPS) | ||

| البولي بنزيميدازول (PBI) | ||

| البولي إيثر-إيثر-كيتون (PEEK) | ||

| أنواع أخرى (البوليإميدات، البولي سلفونات، إلخ) | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| الطيران والدفاع | ||

| الكهرباء والإلكترونيات | ||

| المعدات الصناعية | ||

| البحرية | ||

| صناعات المستخدم النهائي الأخرى (الرعاية الصحية، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| الدول الشمالية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق البوليمر المقاوم للحرارة؟

يقف سوق البوليمر المقاوم للحرارة عند 13.24 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.92 مليون دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة؟

البولي إيثر-إيثر-كيتون (PEEK) هو نوع البوليمر الأسرع توسعاً، ومن المتوقع أن يحقق معدل نمو سنوي مركب قدره 7.82% حتى عام 2030.

كم هي هيمنة قطاع السيارات؟

تطبيقات السيارات تستحوذ على 42.67% من السوق في عام 2024 ومن المتوقع أن تنمو بنسبة 7.91% سنوياً على مدى الخمس سنوات القادمة.

لماذا منطقة آسيا والمحيط الهادئ مهمة جداً؟

تحتل آسيا والمحيط الهادئ حصة سوق قدرها 53.18% بسبب صناعاتها الكبيرة للمركبات الكهربائية (EV) والإلكترونيات والطيران، ومن المقرر أن تنمو بنسبة 7.56% سنوياً حتى عام 2030.

ما تأثير لوائح المواد المشبعة بالفلور والألكيل المتعددة الفلور (PFAS)؟

الحظر الوشيك في أوروبا وأجزاء من أمريكا الشمالية يُسرع التحول نحو البدائل الخالية من الفلور، مما يفتح فرصاً جديدة للبولي فينيلين سلفايد (PPS) والبولي إيثر-إيثر-كيتون (PEEK) والكيمياويات الحديثة القائمة على النبات.

آخر تحديث للصفحة في: