حجم وحصة سوق البوليمرات الموصلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

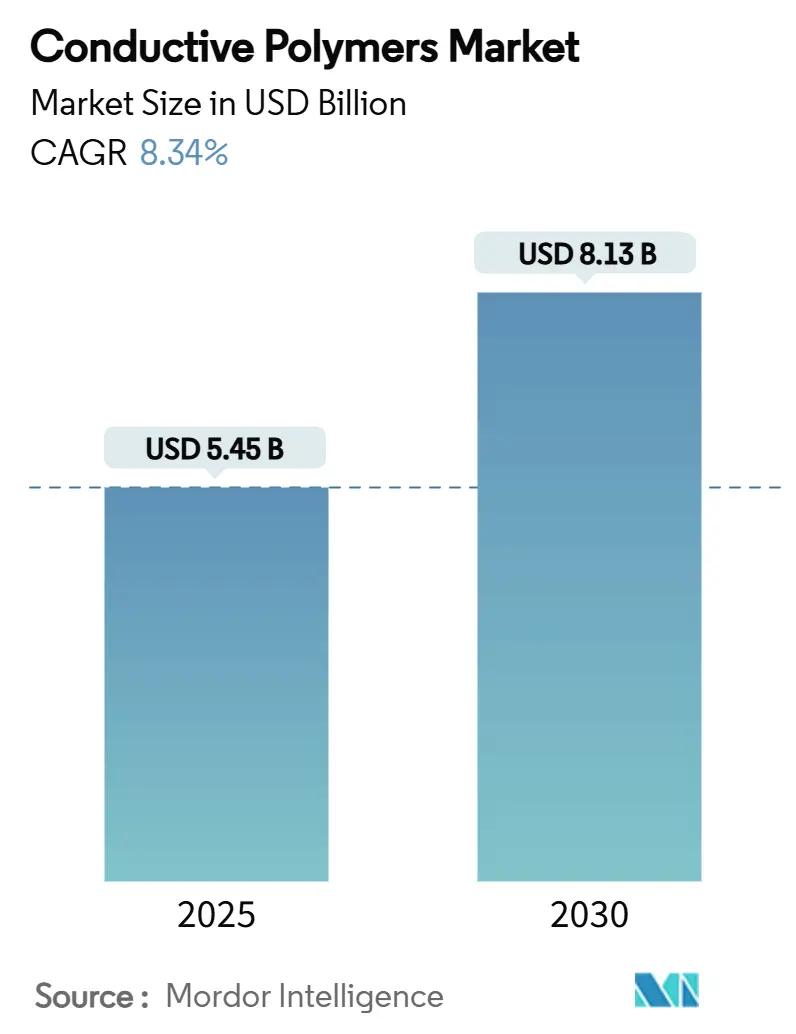

| حجم السوق (2025) | 5.45 مليار دولار أمريكي |

| حجم السوق (2030) | 8.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.34% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق البوليمرات الموصلة بواسطة شركة موردور إنتليجنس

يُقدر حجم سوق البوليمرات الموصلة بـ 5.45 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 8.13 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 8.34% خلال فترة التوقعات (2025-2030). يقوم التوسع على أساس التحول من الموصلات المعدنية إلى البوليمرات خفيفة الوزن في الإلكترونيات الجيل القادم، وكهربة المركبات، والاعتماد السريع على الأجهزة المرنة. تستبدل شركات تصنيع السيارات الدروع المعدنية للتداخل الكهرومغناطيسي ببدائل بوليمرية لتوسيع مدى القيادة، بينما تعطي علامات الإلكترونيات الأولوية لتقليل عامل الشكل دون التضحية بسلامة الإشارة. أدت الابتكارات في المعالجة التي ترفع الموصلية فوق 4000 S/cm وتحافظ على المرونة إلى تقصير دورات التطوير، مما يشجع مهندسي التصميم على تحديد البوليمرات الموصلة في مرحلة مبكرة. في الوقت نفسه، اجتمعت جهود توطين سلسلة التوريد في آسيا والمحيط الهادئ مع الحوافز الحكومية للتنقل الكهربائي لتعزيز القيادة الإقليمية في الإنتاج والاستهلاك. التأثير التراكمي لهذه المحركات يضع سوق البوليمرات الموصلة على مسار نمو مرن رغم تقلبات أسعار المواد الخام.

النقاط الرئيسية للتقرير

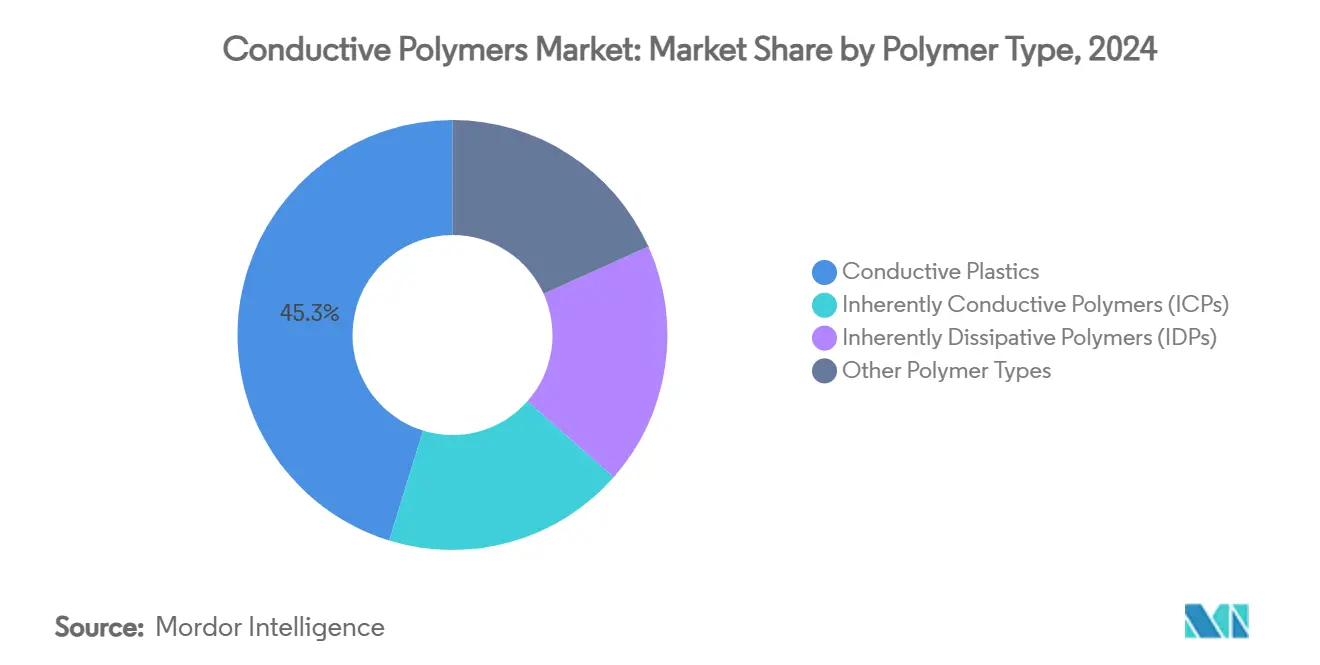

- حسب نوع البوليمر، تصدرت اللدائن الموصلة بحصة إيرادات قدرها 45.25% في 2024، بينما سجلت البوليمرات الموصلة ذاتياً أعلى معدل نمو سنوي مركب متوقع عند 8.77% حتى 2030.

- حسب الفئة، استحوذت البوليمرات الموصلة المترافقة على 40.66% من حصة سوق البوليمرات الموصلة في 2024، ومن المتوقع أن تتوسع البوليمرات الموصلة أيونياً بمعدل نمو سنوي مركب قدره 9.01% حتى 2030.

- حسب التطبيق، شكلت مكونات المنتجات 44.56% من حجم سوق البوليمرات الموصلة في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.78% حتى 2030.

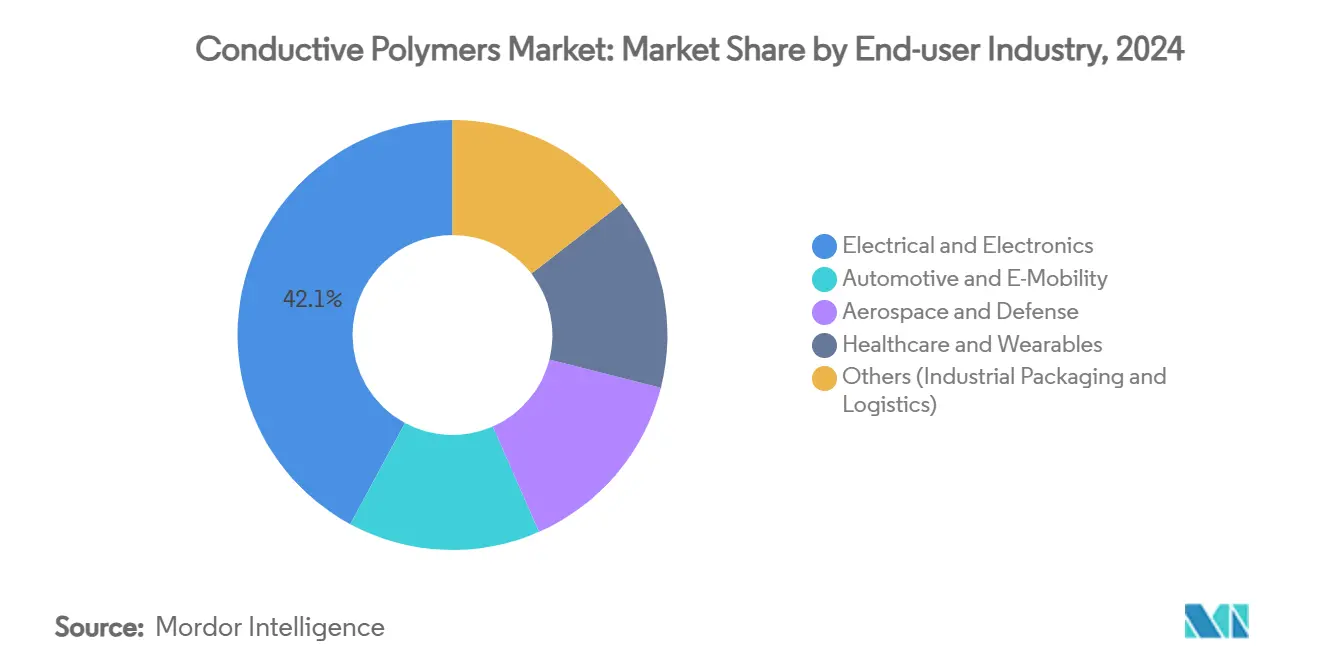

- حسب الصناعة النهائية، احتلت الكهربائية والإلكترونيات 42.11% من حجم سوق البوليمرات الموصلة في 2024، في حين أن السيارات والتنقل الإلكتروني تنمو بأسرع معدل عند 9.56% نمو سنوي مركب حتى 2030.

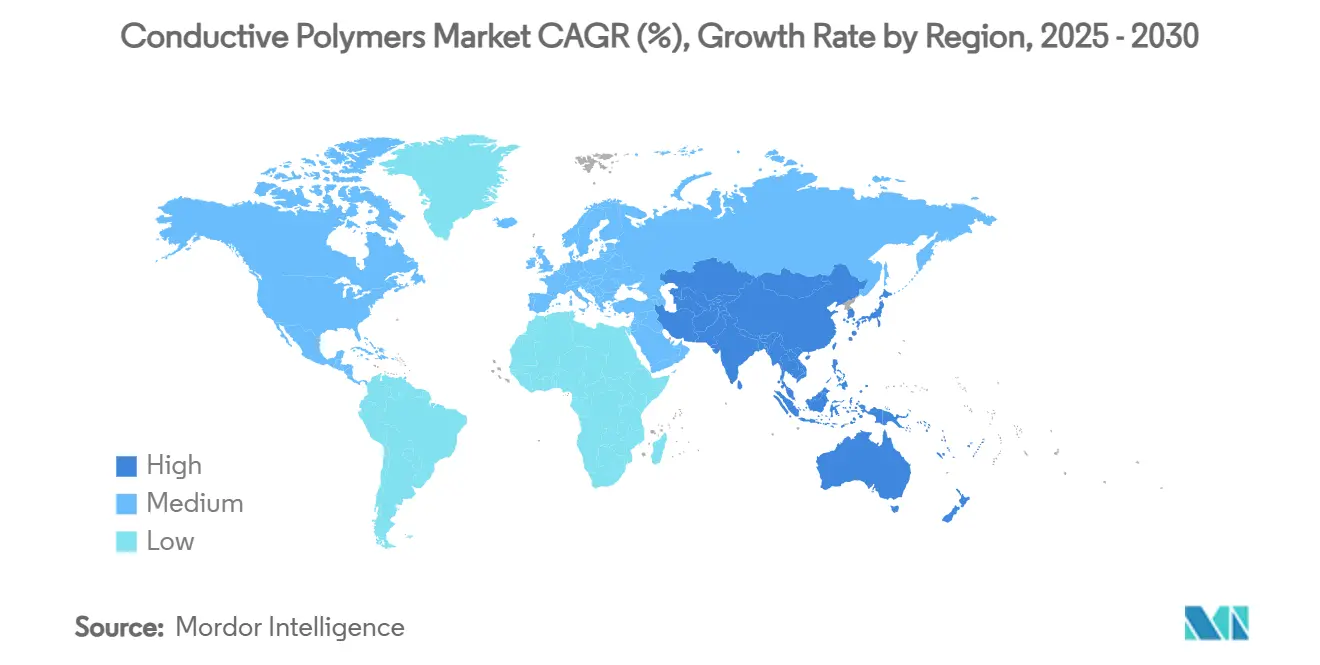

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة إيرادات قدرها 46.11% في 2024 وتبقى المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.34% حتى 2030.

اتجاهات ورؤى سوق البوليمرات الموصلة العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على دروع التداخل الكهرومغناطيسي خفيفة الوزن في السيارات الكهربائية والإلكترونيات الاستهلاكية | 2.1% | عالمي، مع تركيز في آسيا والمحيط الهادئ وأوروبا | متوسط المدى (2-4 سنوات) |

| الاستيعاب المدفوع بالتجارة الإلكترونية للتغليف المضاد للكهرباء الساكنة | 1.8% | عالمي، خاصة أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| اعتماد الملابس الكهروحرارية المرنة بعد 2025 | 1.2% | آسيا والمحيط الهادئ كمركز، مع انتشار إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| الهوائيات التطابقية العسكرية باستخدام البوليمرات الموصلة ذاتياً | 0.9% | أمريكا الشمالية وأوروبا، مع تطبيقات دفاعية ناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| مرونة التصميم والمجال الواسع للابتكار من خلال التخصيص | 0.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على دروع التداخل الكهرومغناطيسي خفيفة الوزن في السيارات الكهربائية والإلكترونيات الاستهلاكية

تنبعث من السيارات الكهربائية تداخل كهرومغناطيسي أعلى من سيارات الاحتراق الداخلي. الدروع المعدنية التقليدية تضيف وزناً يقلل المدى، مما يدفع الشركات المصنعة الأصلية إلى تحديد البوليمرات الموصلة خفيفة الوزن، التي تقلل كتلة المكونات بنسبة تصل إلى 28% مع تحقيق فعالية حماية مماثلة. في الهواتف الذكية، تجلس دوائر 5G أقرب إلى الهوائيات؛ وبالتالي، تختار الشركات المصنعة دروع بوليمرية تُرقق جدران الجهاز دون المساومة على جودة الإشارة. تستفيد آسيا والمحيط الهادئ أكثر لأنها تستضيف الجزء الأكبر من خطوط تجميع بطاريات السيارات الكهربائية والهواتف المحمولة العالمية. تتبنى شركات صناعة السيارات الأوروبية حلولاً مماثلة لتلبية أهداف انبعاثات الأسطول. مكتبات التصميم المُنشأة للأجهزة الاستهلاكية تنتقل الآن إلى منصات السيارات، مما يسرع الاعتماد عبر القطاعات.

الاستيعاب المدفوع بالتجارة الإلكترونية للتغليف المضاد للكهرباء الساكنة

مراكز التنفيذ الإلكتروني ترسل مليارات الأجهزة الإلكترونية كل عام، مما يزيد الحاجة للتغليف الآمن من الكهرباء الساكنة. مقدمو الخدمات اللوجستية يبلغون عن انخفاض 37% في المرتجعات المتعلقة بالكهرباء الساكنة بعد تبني المظاريف المبطنة بالبوليمر، مما يعزز الطلب في أمريكا الشمالية، حيث تستمر أحجام الطرود في الارتفاع[1]مركز الأمم المتحدة للتنمية الإقليمية، "حالة نفايات البلاستيك في آسيا والمحيط الهادئ"، un.org . المصدرون في آسيا والمحيط الهادئ يكررون هذه الممارسات لتلبية مواصفات المشترين، مما يوسع سوق البوليمرات الموصلة أكثر.

اعتماد الملابس الكهروحرارية المرنة بعد 2025

الأجهزة الطبية تعتمد بشكل متزايد على الطاقة المستخرجة من حرارة الجسم. ألياف PEDOT:PSS الحديثة تحقق عوامل طاقة فوق 147 µW m-1 K-2 مع مقاومة 1000 دورة انحناء، مما يمكّن من نسيج ذكي مستقل حقاً. الطلب على المراقبة الحيوية المستمرة في رعاية المسنين يدفع الطلبات عبر اليابان وكوريا الجنوبية والولايات المتحدة. علامات الملابس تدمج أشرطة كهروحرارية رقيقة في الملابس الضاغطة، مما يفتح فئة منتجات متميزة توسع سوق البوليمرات الموصلة خارج الإلكترونيات التقليدية.

الهوائيات التطابقية العسكرية باستخدام البوليمرات الموصلة ذاتياً

القوات الدفاعية تتطلب هوائيات تندمج بسلاسة مع أسطح الطائرات المنحنية ومعدات الجنود. البوليمرات الموصلة ذاتياً تُشكل في أشكال معقدة مع الحفاظ على أنماط إشعاع مستقرة عبر نطاقات ترددية واسعة، متفوقة على الوحدات المعدنية المحفورة في الوزن والديناميكا الهوائية. العقود الأمريكية الشمالية لمنصات التخفي حولت ميزانيات النماذج الأولية إلى هذه المواد، والموردون الأوروبيون يختبرون مصفوفات قابلة لإعادة التكوين لتعزيز العمليات متعددة النطاق. من المتوقع أن ينفتح تسرب التكنولوجيا إلى الطائرات التجارية بدون طيار لإيرادات إضافية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة المعالجة العالية والمتانة الميكانيكية المحدودة | -1.2% | عالمي، خاصة يؤثر على التطبيقات الحساسة للتكلفة | قصير المدى (≤ 2 سنوات) |

| أسعار الأنيلين والمونومر المتخصص المتقلبة | -0.6% | عالمي، مع تأثير حاد على التصنيع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تحديات إعادة التدوير في نهاية العمر للمركبات المختلطة | -0.8% | أوروبا وأمريكا الشمالية تقود، مع مخاوف ناشئة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة المعالجة العالية والمتانة الميكانيكية المحدودة

تحقيق موصلية شبيهة بالمعدن في البوليمرات يتطلب عادة خطوات معالجة لاحقة مثل الغسل الحمضي أو تبادل المذيبات، مما يرفع تكاليف الإنتاج بنسبة تصل إلى 23% مقارنة باللدائن التقليدية. التعب الميكانيكي يبقى تحدياً لأن الهياكل المشبعة بكثافة يمكن أن تتشقق تحت الانحناء المتكرر. تحدد شركات صناعة السيارات إضافات تعزيز، لكن هذه ترفع الوزن وتمحو بعض المزايا. مجموعات البحث تستكشف مصفوفات إيلاستوميرية تغلف المجالات الموصلة لموازنة الخصائص، لكن الاعتماد واسع النطاق يعتمد على خرائط طريق تخفيض التكاليف[2]N. Kim et al., "مركبات البوليمر الموصل المرن في وحدات الكهروحرارية"، Nature Communications، nature.com .

أسعار الأنيلين والمونومر المتخصص المتقلبة

المونومرات عالية النقاء المناسبة للدرجات الطبية أو الفضائية تأتي من قاعدة موردين ضيقة في الصين وألمانيا، مما يعرض اللاعبين في المراحل اللاحقة لصدمات التوريد. بعض المحولات تتحوط بعقود طويلة المدى، لكن الشركات الأصغر تحمل مخزوناً أكبر، مما ينفخ احتياجات رأس المال العامل. عدم اليقين في الأسعار الناتج يثبط التحديد في السلع الاستهلاكية الحساسة للتكلفة، مما يحد من نمو الحجم قريب المدى.

تحليل القطاعات

حسب نوع البوليمر: اللدائن الموصلة تحافظ على قيادة الحجم

احتلت اللدائن الموصلة 45.25% من حجم سوق البوليمرات الموصلة في 2024 لأن أصول البثق والقولبة بالحقن مُستهلكة بالفعل، مما يسمح بإنتاج اقتصادي على نطاق متعدد الكيلو أطنان. هذه البوليمرات تلبي معايير التداخل الكهرومغناطيسي لأغلفة أجهزة الكمبيوتر المحمول وأقواس استشعار السيارات، مما يدعم التوسع عبر التطبيقات الناضجة. البوليمرات الموصلة ذاتياً تسجل أسرع معدل نمو سنوي مركب 8.77% حتى 2030 حيث تتطلب الأجهزة الطبية القابلة للارتداء والهوائيات التطابقية موصلية مرتفعة لكل غرام. الاختراقات في المعالجة مثل البلمرة في الطور البخاري تخفض كثافة العيوب، مما يضيق الفجوة في الخصائص مع المعادن.

البوليمرات المبددة ذاتياً تحافظ على مكانة متخصصة في أرضيات المصانع وخطوط أشباه الموصلات حيث النزف السريع للكهرباء الساكنة يمنع الضرر المجهري. أنواع البوليمرات الأخرى تشمل المركبات المختلطة التي تتزوج حشوات النانو كربون مع البولي يوريثان الحراري، مما يمكن الدوائر القابلة للتمدد. التحسينات المستمرة تشير إلى أن سوق البوليمرات الموصلة سيتحول تدريجياً من اللدائن السلعية نحو تركيبات ICP عالية القيمة مع الحفاظ على قاعدة واسعة من التطبيقات الحساسة للسعر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: البوليمرات الموصلة المترافقة ترسو حالات الاستخدام المتقدمة

استحوذت البوليمرات الموصلة المترافقة على 40.66% من حصة سوق البوليمرات الموصلة في 2024 بسبب بروتوكولات التركيب الموثوقة والاستقرار تحت الظروف المحيطة. تعمل كأقطاب كهربائية شفافة في الشاشات وكطبقات نشطة في الترانزستورات الكهروكيميائية العضوية المستخدمة لتشخيص نقطة الرعاية.

رغم قاعدتها الأصغر، تتوسع البوليمرات الموصلة أيونياً بمعدل نمو سنوي مركب 9.01% لأنها تحمل شحنات إلكترونية وأيونية، وهو أمر بالغ الأهمية للواجهات الحيوية والبطاريات الصلبة. بوليمرات نقل الشحنة تلبي أجهزة الاستشعار التي تتطلب جهود أكسدة واختزال محددة. البوليمرات المعبأة بشكل موصل تبقى تنافسية في التكلفة للصوان المضادة للكهرباء الساكنة حيث تكفي الموصلية المعتدلة.

حسب التطبيق: مكونات المنتجات تهيمن على الحجم والقيمة

تمثل مكونات المنتجات 44.56% من حجم سوق البوليمرات الموصلة وتتوسع بأسرع معدل 8.78% نمو سنوي مركب حتى 2030 لأنها تشمل فئات أجهزة واسعة تتراوح من حشوات مكبرات الصوت في الهواتف الذكية إلى أغلفة رادار المركبات. الشركات المصنعة الأصلية تفضل البوليمرات التي تحقق حماية التداخل الكهرومغناطيسي دون خطوات التشكيل، مما يقلم وقت التجميع. التغليف المضاد للكهرباء الساكنة يبقى أساسياً حيث تتضخم أعداد الطرود العالمية؛ الطلاءات الموصلة تحمي أشباه الموصلات أثناء الشحن متعدد العقد. صناديق المناولة المادية تستفيد من درجات مبددة متينة لمنع جذب الغبار وأخطاء المكونات في المستودعات المؤتمتة. حلول أسطح العمل والأرضيات تحمي المعدات الحساسة في مصانع أشباه الموصلات.

انخفضت التكلفة لكل جزء لهوائيات البوليمرات الموصلة إلى 0.023 دولار أمريكي، مما يسمح بعلامات إنترنت الأشياء التي تُستخدم مرة واحدة لتتبع المخزون. تقنيات التصنيع الإضافي تطبع آثار الدوائر مباشرة على الأغلفة المنحنية، مما يبسط سلاسل التوريد. مزيج التطبيقات يؤكد كيف تفتح التخفيضات التدريجية في التكلفة طبقات طلب جديدة، مما يوسع سوق البوليمرات الموصلة القابل للعنونة.

حسب الصناعة النهائية: الإلكترونيات تقود، والحركة تتسارع

شكلت الكهربائية والإلكترونيات 42.11% من حجم سوق البوليمرات الموصلة في 2024، حيث تتطلب الهواتف الذكية وأجهزة الكمبيوتر المحمول والخوادم حماية مدمجة. الأجهزة المحمولة تتبنى البوليمرات بشكل متزايد لتلبية متطلبات الملف الرقيق. السيارات والتنقل الإلكتروني تسجل أعلى معدل نمو سنوي مركب 9.56% لأن مجموعات القيادة الكهربائية تقود تعقيد التداخل الكهرومغناطيسي بينما تعاقب أهداف المدى الوزن. أغلفة البطاريات وأغلفة العاكس وحشوات منافذ الشحن كلها تستفيد من استبدال البوليمر.

تطبيقات الفضاء والدفاع تتطلب مواد مرنة لبيئات الجاذبية العالية أو الارتفاع العالي؛ الاعتماد المبكر يصدق على الأداء قبل الطرح الأوسع. الرعاية الصحية والقابلة للارتداء ترتفع على ظهر رقع الجلوكوز وقمصان تخطيط القلب التي تتطلب موصلات قابلة للتمدد ومتوافقة حيوياً. التغليف الصناعي واللوجستيات تستمر في توفير طلب أساسي ثابت. الكهربة عبر الصناعات ترفع سوق البوليمرات الموصلة إلى وضع المكون الاستراتيجي عبر سلاسل القيمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ حصة 46.11% من سوق البوليمرات الموصلة في 2024 وتنمو بمعدل نمو سنوي مركب 9.34% حتى 2030، مدفوعة بمجموعات التصنيع الكثيفة للإلكترونيات والإعانات الحكومية للتنقل الكهربائي. الصين تقود الحجم الكبير في تجميع الهواتف الذكية وحزم بطاريات السيارات الكهربائية، بينما اليابان تقود البحث والتطوير للبوليمرات عالية النقاء.

في أمريكا الشمالية تسرع الولايات المتحدة إنتاج السيارات الكهربائية المحلي بحوافز ضريبية فيدرالية، مما يخلق طلباً صاعداً على مكونات الدرع خفيفة الوزن. الإنفاق الدفاعي يوجه الأموال إلى برامج الهوائيات التطابقية التي تحدد البوليمرات الموصلة ذاتياً. صناعة الطيران الكندية تدمج دوائر قابلة للتمدد في أنظمة سلامة المقصورة، بينما صادرات تجميع السيارات الكهربائية المكسيكية تعزز الطلب الإقليمي. الاتفاقيات التجارية التي تسهل تدفق المواد عبر الحدود تدعم تماسك السوق.

أوروبا تظهر استيعاباً ثابتاً مدعوماً بحدود انبعاثات المركبات الصارمة التي تكافئ تقليل الوزن. ألمانيا تقود حلول التداخل الكهرومغناطيسي الغنية بالبوليمر في السيارات الكهربائية المتميزة. قطاع الطيران الفرنسي يتطلب درجات عالية الأداء للهوائيات أثناء الطيران. المبادرات الإسكندنافية في الاقتصاد الدائري تفضل اللدائن الموصلة القابلة لإعادة التدوير. إطار REACH الأوروبي يحفز عمليات البوليمر منخفضة المركبات العضوية المتطايرة. مراكز التصنيع الإلكترونية في شرق أوروبا تتبنى أرضيات مضادة للكهرباء الساكنة لتلبية عمليات تدقيق العملاء العالميين، مما يوسع محيط سوق البوليمرات الموصلة داخل القارة.

المشهد التنافسي

المنافسة مجزأة بشكل معتدل. التكتلات الكيماوية الكبيرة تستفيد من سلاسل التوريد المتكاملة لتوريد اللدائن الموصلة على نطاق واسع، مستخدمة قيادة التكلفة للدفاع عن الحصة في التطبيقات السلعية. الشركات المتخصصة تركز على المنافذ عالية الهامش مثل أقمشة الكهروحرارية أو الأقطاب الكهربائية المتوافقة حيوياً، متمايزة من خلال الكيمياء المملوكة. التكنولوجيا تبقى ساحة المعركة الرئيسية. براءات اختراع العمليات للبلمرة في الطور البخاري والمنشطات الخالية من المذيبات ارتفعت بنسبة 18% في 2024، مما يشير إلى محور نحو تخفيض التكلفة. الشركات الناشئة تحصل على دعم رؤوس أموال المخاطرة لتسويق أحبار ICP القابلة للطباعة للتصنيع الإضافي للهوائيات وأجهزة الاستشعار. الشركات الراسخة تضاد ببرامج ابتكار مفتوح تمتص التقنيات الواعدة.

قادة صناعة البوليمرات الموصلة

3M

سولفاي

سابك

مجموعة أجفا-جيفارت

ليمان آند فوس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2023: قسم تشوميريكس في باركر هانيفين كشف عن CHO-SEAL 6750، مُعلنة أنه الفلوروسيليكون الأنعم في مجموعتها من الإيلاستومر الموصل.

- فبراير 2023: شركة كوفيسترو كشفت عن درجات جديدة من Platilon TPU من البوليمرات الموصلة، تعزز موثوقية تكامل تقنية الاستشعار في تطبيقات رقع الجلد الذكية من خلال تحسين الموصلية الحرارية.

نطاق تقرير سوق البوليمرات الموصلة العالمي

تقرير سوق البوليمرات الموصلة يشمل:

| البوليمرات الموصلة ذاتياً (ICPs) |

| البوليمرات المبددة ذاتياً (IDPs) |

| اللدائن الموصلة |

| أنواع البوليمرات الأخرى |

| البوليمرات الموصلة المترافقة |

| بوليمرات نقل الشحنة |

| البوليمرات الموصلة أيونياً |

| البوليمرات المعبأة بشكل موصل |

| مكونات المنتجات (مثل أغلفة التداخل الكهرومغناطيسي، أجهزة الاستشعار) |

| التغليف المضاد للكهرباء الساكنة |

| المناولة المادية (الصواني، الحاويات) |

| أسطح العمل والأرضيات |

| أخرى |

| الكهربائية والإلكترونيات |

| السيارات والتنقل الإلكتروني |

| الفضاء والدفاع |

| الرعاية الصحية والقابلة للارتداء |

| أخرى (التغليف الصناعي واللوجستيات) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| الشمال الأوروبي | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع البوليمر | البوليمرات الموصلة ذاتياً (ICPs) | |

| البوليمرات المبددة ذاتياً (IDPs) | ||

| اللدائن الموصلة | ||

| أنواع البوليمرات الأخرى | ||

| حسب الفئة | البوليمرات الموصلة المترافقة | |

| بوليمرات نقل الشحنة | ||

| البوليمرات الموصلة أيونياً | ||

| البوليمرات المعبأة بشكل موصل | ||

| حسب التطبيق | مكونات المنتجات (مثل أغلفة التداخل الكهرومغناطيسي، أجهزة الاستشعار) | |

| التغليف المضاد للكهرباء الساكنة | ||

| المناولة المادية (الصواني، الحاويات) | ||

| أسطح العمل والأرضيات | ||

| أخرى | ||

| حسب الصناعة النهائية | الكهربائية والإلكترونيات | |

| السيارات والتنقل الإلكتروني | ||

| الفضاء والدفاع | ||

| الرعاية الصحية والقابلة للارتداء | ||

| أخرى (التغليف الصناعي واللوجستيات) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| الشمال الأوروبي | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق البوليمرات الموصلة؟

حجم سوق البوليمرات الموصلة هو 5.45 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 8.13 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق البوليمرات الموصلة؟

آسيا والمحيط الهادئ تحتل حصة 46.11% وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 9.34% حتى 2030.

أي نوع بوليمر ينمو بأسرع معدل؟

البوليمرات الموصلة ذاتياً تتوسع بمعدل نمو سنوي مركب 8.77%، متفوقة على فئات البوليمرات الأخرى.

لماذا البوليمرات الموصلة مهمة للسيارات الكهربائية؟

توفر حماية خفيفة الوزن للتداخل الكهرومغناطيسي، مما يحسن مدى القيادة مقارنة بالبدائل المعدنية.

ما الذي يقود الطلب في التكنولوجيا القابلة للارتداء؟

الألياف الكهروحرارية المرنة المصنوعة من PEDOT:PSS تمكن مراقبة الصحة بدون بطارية، مما يسرع الاعتماد في المنسوجات الذكية.

آخر تحديث للصفحة في: