حجم وحصة سوق الطلاءات المقاومة للحرارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

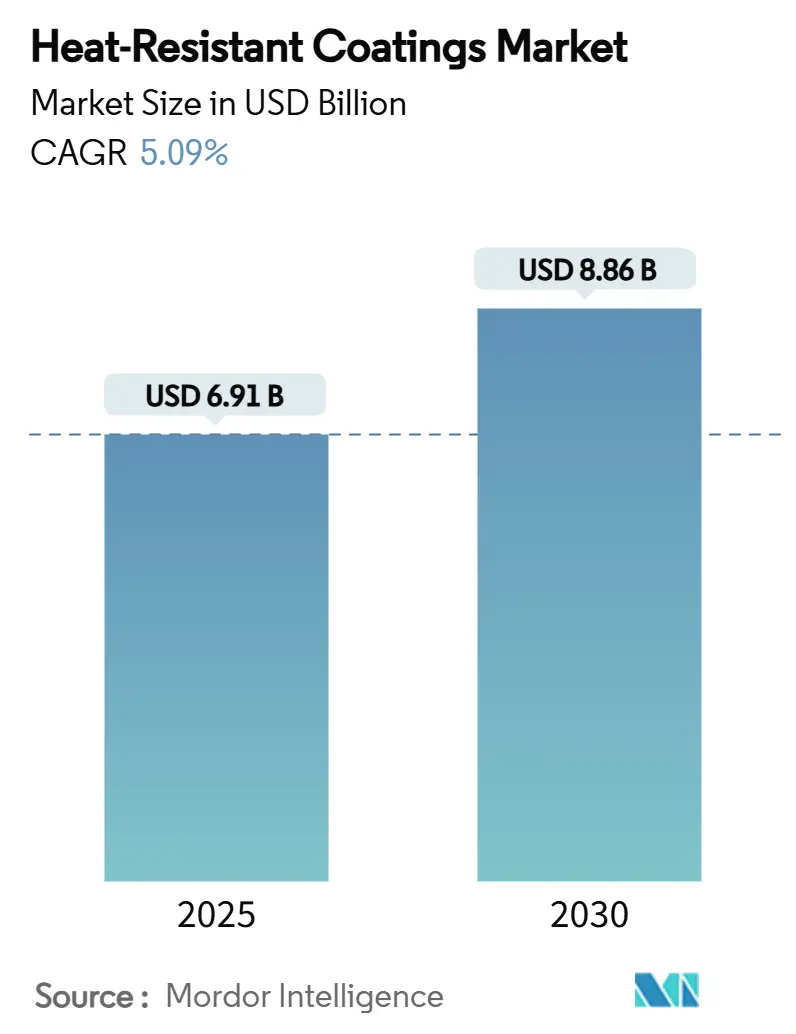

| حجم السوق (2025) | 6.91 مليار دولار أمريكي |

| حجم السوق (2030) | 8.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.09% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات المقاومة للحرارة من قِبل موردور إنتليجنس

يُقدر حجم سوق الطلاءات المقاومة للحرارة بـ 6.91 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 8.86 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.09% خلال فترة التوقعات (2025-2030). إن تزايد الاستثمارات في البنية التحتية العالمية، وتشديد قواعد السلامة من الحرائق، ودفع قطاع الطيران نحو المركبات الفضائية القابلة للإعادة الاستخدام تواصل توسيع الطلب. تحتفظ منطقة آسيا-المحيط الهادئ بمزايا الحجم من خلال البرامج الحكومية للبناء وتوسع التصنيع، بينما تركز أمريكا الشمالية وأوروبا على الحلول عالية الأداء التي تلبي القواعد البيئية الأكثر صرامة. يُظهر اعتماد التقنيات مسارين واضحين: تحتل الأنظمة المحمولة بالماء الصدارة في الحجم بسبب انخفاض انبعاثات المركبات العضوية المتطايرة، وتحقق الكيمياء القابلة للمعالجة بالأشعة فوق البنفسجية/حزمة الإلكترون أسرع المكاسب من خلال الجمع بين المعالجة السريعة والحد الأدنى من التأثير البيئي. تهيمن الراتنجات القائمة على السيليكون على كل من الحجم والنمو بسبب الاستقرار المتفوق فوق 600 درجة مئوية، ومشاريع توليد الطاقة الناشئة تحول الحجم نحو البنية التحتية للطاقة حيث إدارة الحرارة أمر بالغ الأهمية. تقلبات أسعار المواد الخام ونقص مطبقي الطلاء المعتمدين تبقى عوامل مضادة، لكن الابتكار المستمر في التركيبات المستدامة وأنظمة الرش الآلية يبقي التوقعات طويلة المدى إيجابية.

النقاط الرئيسية للتقرير

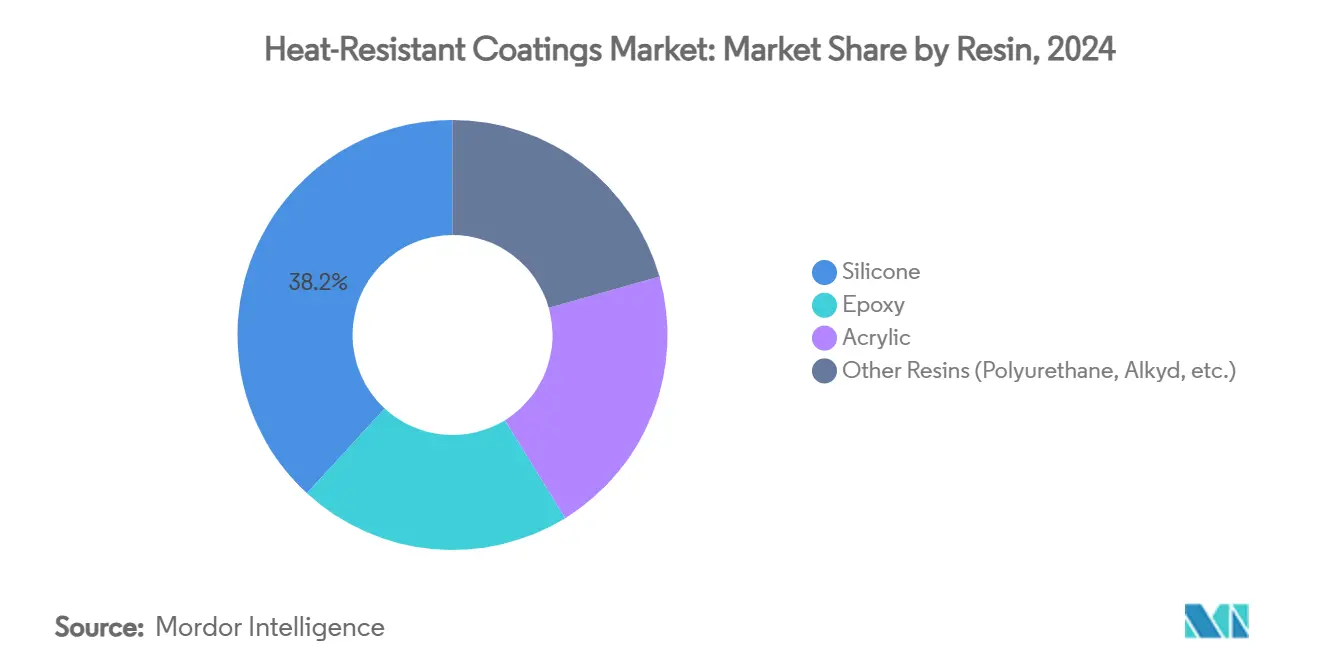

- حسب الراتنج، استحوذ السيليكون على 38.16% من حصة سوق الطلاءات المقاومة للحرارة في عام 2024 وينمو بمعدل نمو سنوي مركب قدره 8.90%، الأسرع بين جميع الكيمياء.

- حسب التقنية، استحوذت الأنظمة المحمولة بالماء على 39.29% من حصة سوق الطلاءات المقاومة للحرارة في عام 2024، بينما تتقدم الأنظمة القابلة للمعالجة بالأشعة فوق البنفسجية/حزمة الإلكترون بمعدل نمو سنوي مركب قدره 7.20%.

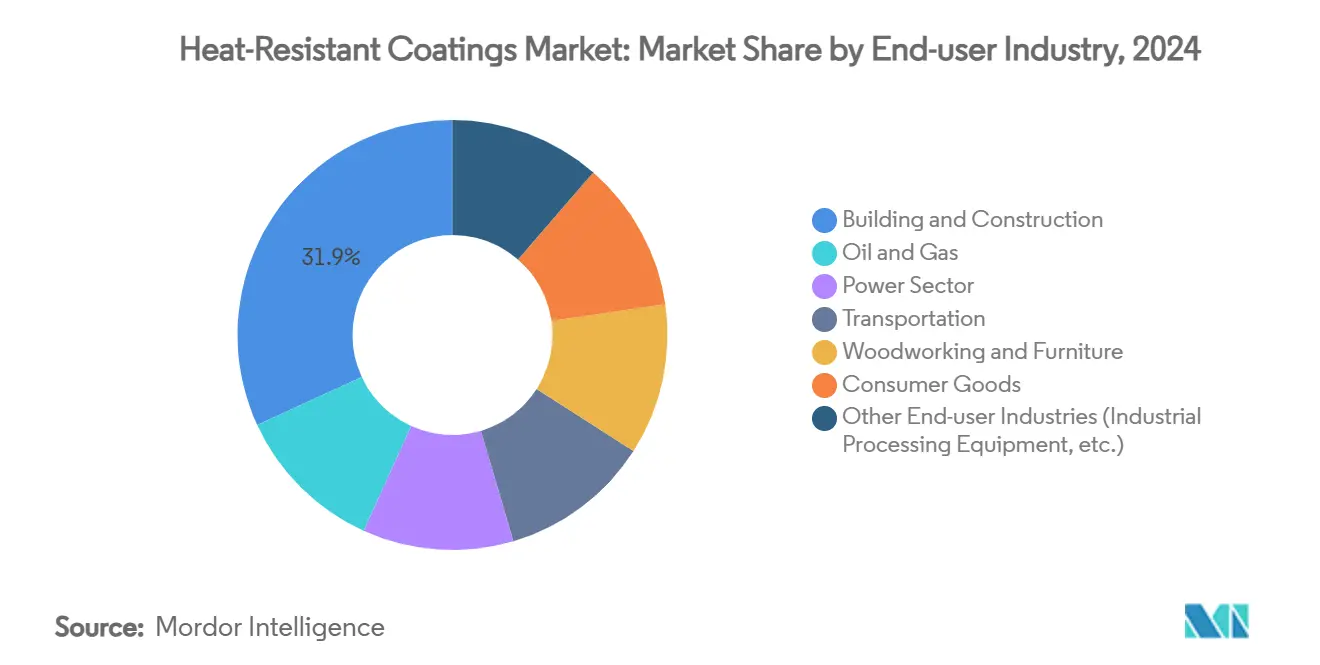

- حسب صناعة المستخدم النهائي، شكل البناء والتشييد 31.87% من إيرادات عام 2024؛ قطاع الطاقة هو أسرع قطاع نمواً في الاستخدام النهائي بمعدل نمو سنوي مركب قدره 9.80%.

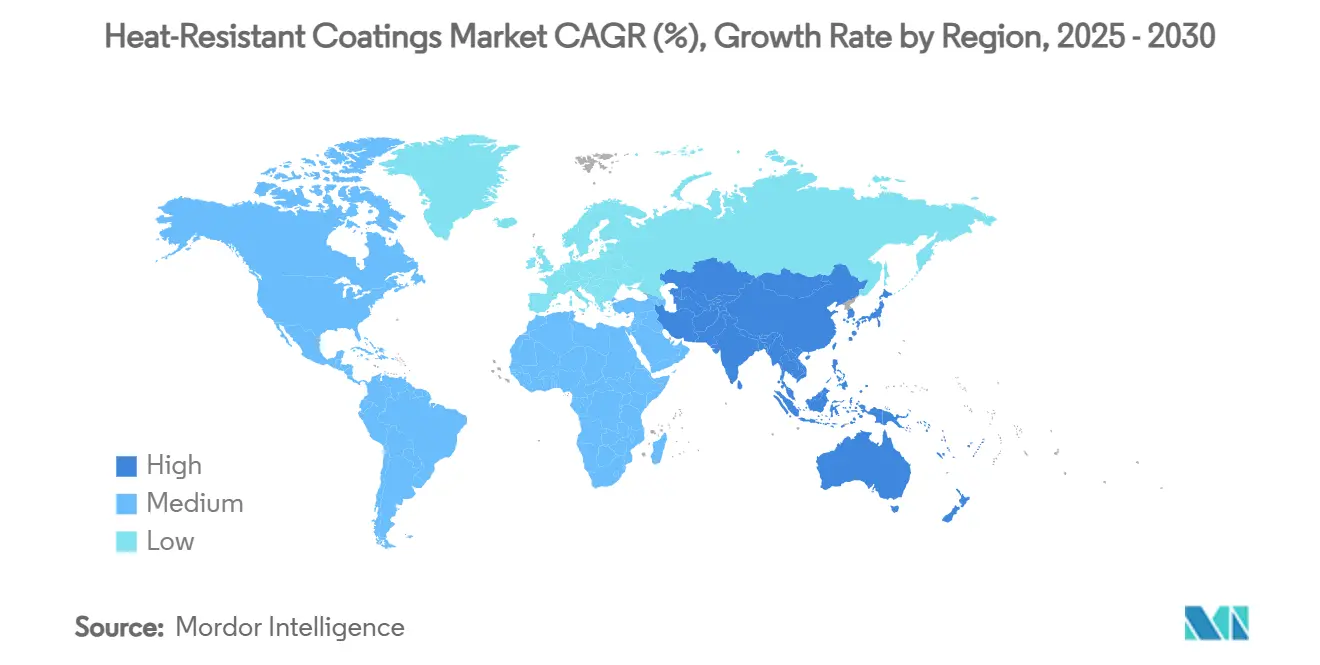

- جغرافياً، تصدرت آسيا-المحيط الهادئ بـ 47.81% من إيرادات عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 7.50% حتى عام 2030.

اتجاهات ورؤى سوق الطلاءات المقاومة للحرارة العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في الإنفاق على البنية التحتية العالمية | 1.5% | عالمياً، مع قيادة آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| قواعد السلامة من الحرائق العالمية الأكثر صرامة | 0.8% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا-المحيط الهادئ | المدى القصير (≤ سنتين) |

| تزايد الطلب من صناعة الطيران | 1.2% | أمريكا الشمالية، أوروبا، وناشئة في آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ارتفاع الوعي نحو معدات مكافحة الحرائق | 0.6% | عالمياً، مع تبني أسرع في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المركبات الفضائية القابلة للإعادة الاستخدام ومركبات السياحة الفضائية | 0.4% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الإنفاق على البنية التحتية العالمية

تمول الحكومات مستويات قياسية من البنية التحتية التي تهدف إلى المرونة المناخية والنمو الحضري. خصص قانون الاستثمار في البنية التحتية والوظائف الأمريكي 225 مليون دولار أمريكي لرموز الطاقة المحدثة التي تؤثر على مواصفات الطلاء[1]لجنة التجارة الدولية الأمريكية، "راتنجات إيبوكسي معينة من كوريا الجنوبية وتايوان وتايلاند،" usitc.gov. تضيف الاقتصادات الناشئة في آسيا-المحيط الهادئ زخماً حيث تسرع إندونيسيا والهند والصين في مشاريع المطارات والجسور والمدن الذكية التي تحدد أفلام الحواجز عالية الحرارة. الشراكات بين القطاعين العام والخاص في أنفاق النقل وخطوط التدفئة المركزية توسع الطلب على الطلاءات الحرارية طويلة الدورة.

قواعد السلامة من الحرائق العالمية الأكثر صرامة

تُرفع مراجعات قوانين مكافحة الحرائق الحد الأدنى لعتبات الأداء لمقاومة الاشتعال وسمية الدخان ودرجة حرارة السطح في الاستخدام النهائي. يقدم القانون الدولي للحرائق 2024 معايير انتشار اللهب المحدثة التي تؤثر فوراً على تركيبات الطلاء. ينص الفصل 24 من قانون مكافحة الحرائق في كاليفورنيا على أنظمة إطفاء تلقائية وتهوية متخصصة لكبائن الطلاء التي تتعامل مع منتجات مقاومة للحرارة. تواصل التوجيهات الأوروبية تقليص المحتوى المسموح من المذيبات، مما يدفع البناة نحو هجائن سيليكون-أكريليك منخفضة المركبات العضوية المتطايرة. تحديث الواجهات عالية الارتفاع ومحاور النقل يخلق قمم طلب عندما يجلب الملاك الأصول إلى الامتثال. المصنعون الذين يعتمدون المنتجات فوق الخط القاعدي الجديد يفوزون بأولوية المواصفات ويقللون الحاجة للأعمال المكلفة.

تزايد الطلب من صناعة الطيران

تعتمد برامج التوربينات الغازية والمركبات الفضائية على الطلاءات القادرة على تحمل دورات حرارية قصوى دون تقشر. وسعت هانيويل خط طلاءاتها الحاجزة الحرارية في ساوث كارولينا لدعم المحركات من الجيل التالي التي تعمل فوق 1,300 درجة مئوية. بحوث سيليسيد الإيتربيوم من جامعة طوكيو للعلوم تستهدف مقاومة أكسدة أعلى لمحركات الطائرات، مما يشير إلى التبني التجاري المستقبلي. دورات التأهيل طويلة، لكن بمجرد الموافقة، يحصل الموردون على عقود متعددة السنوات ومتميزة. يهدف صناع الهياكل الجوية الأوروبيون لخفض حرق الوقود بنسبة 15% من خلال درجات حرارة أساسية أكثر حرارة، مما يوسع سوق الطلاءات المقاومة للحرارة القابل للوصول إليه. موردو آسيا-المحيط الهادئ يدخلون في مشاريع مشتركة لتوطين الإنتاج مع نضج مشاريع الطائرات الإقليمية.

ارتفاع الوعي نحو معدات مكافحة الحرائق

تجمع برامج المخاطر المؤسسية الآن تدابير السلامة من الحرائق السلبية والنشطة، مما يرفع دور الطلاءات المتورمة والمملوءة بالسيراميك. تتطلب أنظمة المراقبة المدعومة بالذكاء الاصطناعي طلاءات تبقى مستقرة في نقاط واجهة أجهزة الاستشعار ويمكنها الإبلاغ الذاتي عن التدهور. شركات التأمين في أمريكا الشمالية وأوروبا تقدم خصومات قسط عندما تطبق الهياكل أفلام الحماية السلبية من الحرائق المدرجة، مما يقوي عرض القيمة. المتاحف والائتمانات التراثية تنشر طلاءات سيليكون علوية منخفضة اللمعان وغير مصفرة على القطع الأثرية، مما يوسع قطاع الأصول الثقافية في الصناعة. الجمع بين الضغط التنظيمي والحوافز المالية يحافظ على التوسع حتى في أسواق البناء الأقل نمواً.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار السيليكون والإيبوكسي المتقلبة | -0.7% | عالمياً، مع تركز الإمداد في آسيا-المحيط الهادئ | المدى القصير (≤ سنتين) |

| حدود المركبات العضوية المتطايرة على الأنظمة المحمولة بالمذيبات | -0.5% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| نقص مهارات المطبقين للأنظمة متعددة الطبقات | -0.3% | عالمياً، حاد في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار السيليكون والإيبوكسي المتقلبة

وجد حكم من لجنة التجارة الدولية الأمريكية أن واردات إيبوكسي معينة بيعت دون القيمة العادلة، مما شدد العرض المحلي ورفع التكاليف. أعطال متزامنة في مصانع السيليكون الآسيوية الرئيسية ضخمت التقلب. المركبون الأصغر الذين يفتقرون للعقود طويلة المدى واجهوا ارتفاعات تكلفة بخانتين عشريتين أكلت الهوامش وأطلقت إعادة تسعير المنتجات. المنتجون يتحوطون بالتوريد المزدوج للسلائف وتوسيع قدرة المونومر الداخلية، لكن النفقات الرأسمالية تؤخر الإغاثة الفورية. رغم أن تقلبات المواد الخام دورية، فإنها تضغط التدفق النقدي وتعيق إنفاق البحث والتطوير في المدى القصير.

حدود المركبات العضوية المتطايرة على الأنظمة المحمولة بالمذيبات

تقطع مراجعات NSF/ANSI/CAN 600 المستويات المسموحة من الزيلين والإيثيل بنزين والتولوين في طلاءات المياه الصالحة للشرب إلى كميات أثر تقريباً. تفرض قاعدة 1151 في منطقة إدارة جودة الهواء الساحلية الجنوبية في كاليفورنيا أهداف سمية أقل تزيد المركبات العضوية المتطايرة بشكل متناقض إذا استبدل المصنعون مذيبات معفاة، مما يعقد الامتثال. العمالقة العالميون يسرعون تطوير القابل للذوبان في الماء والبودرة، لكن تكاليف تحويل الخطوط وعقبات الاعتماد تثقل كاهل الربحية. الترقيعات الإقليمية لحدود المركبات العضوية المتطايرة تلزم الموردين بالحفاظ على تركيبات متعددة، مما يضخم تعقيد المخزون.

تحليل القطاعات

حسب الراتنج: هيمنة السيليكون تقود الابتكار

شكلت راتنجات السيليكون 38.16% من حصة سوق الطلاءات المقاومة للحرارة لعام 2024، مما يعكس قدرة الكيمياء على تحمل درجات حرارة فوق 600 درجة مئوية دون فقدان الالتصاق. تتطابق تلك القيادة مع أسرع معدل نمو سنوي مركب للقطاع البالغ 8.90% حتى عام 2030، مما يجعل السيليكون محرك النمو المحوري لسوق الطلاءات المقاومة للحرارة. يمتد الطلب عبر مداخن العادم ومداخن الشعلة وأفران الخبز وأجزاء الطيران حيث الفشل غير مقبول. تحتفظ الإيبوكسيات بالصلة في مناطق الحرارة المتوسطة لكنها تواجه عقبات تكلفة وفحص تنظيمي على مشتقات البيسفينول-أ. تملأ الأكريليك التطبيقات الحساسة للسعر في السلع الاستهلاكية حيث ذروات درجة حرارة السطح أقل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: قيادة المحمولة بالماء وسط ابتكار الأشعة فوق البنفسجية

حصلت الأنظمة المحمولة بالماء على 39.29% من إيرادات عام 2024، مما يؤكد القبول الواسع في دورات الشركات المصنعة للمعدات الأصلية والصيانة. حلت المركبات مشاكل الحساسية للرطوبة المبكرة، منتجة أفلاماً تساوي أو تتجاوز مقاومة التآكل المحمولة بالمذيبات. تسجل الكيمياء القابلة للمعالجة بالأشعة فوق البنفسجية/حزمة الإلكترون معدل نمو سنوي مركب قدره 7.20%، مدفوعة بالمعالجة شبه الفورية والتخلص من أفران الخبز. تواصل الطلاءات البودرة الامتصاص المستقر في الأنابيب وأجزاء الأجهزة بسبب محتوى 100% من المواد الصلبة والحد الأدنى من النفايات، بينما تفقد التقنيات المحمولة بالمذيبات الحصة تحت قوانين المركبات العضوية المتطايرة المشددة.

حسب صناعة المستخدم النهائي: استقرار البناء مقابل نمو الطاقة

ولد البناء والتشييد 31.87% من طلب عام 2024، موفراً أكبر قاعدة حجم لسوق الطلاءات المقاومة للحرارة. تحديثات مستمرة للجدران الستارية والأبواب المقاومة للحريق والصلب الهيكلي تحافظ على ثبات الطلبات. على الطرف الآخر، يسجل قطاع الطاقة معدل نمو سنوي مركب قدره 9.80% حتى عام 2030، مدفوعاً بالتوربينات عالية الحرارة ومحطات موازنة الأحمال القصوى التي تعمل بحرارة أعلى لمكاسب الكفاءة. النفط والغاز يبقى قطاع مستخدم أساسي آخر، يطبق أفلاماً مملوءة بالسيراميك على أنابيب المعالجة ومداخن الشعلة التي ترى صدمة حرارية.

برنامج وزارة الطاقة الأمريكية للحواجز الحرارية فائقة الحرارة للتوربينات الغازية يستهدف التشغيل فوق 1,300 درجة مئوية، رافعاً مباشرة معايير أداء الطلاء[2]وزارة الطاقة الأمريكية، "برنامج الحواجز الحرارية فائقة الحرارة،" energy.gov. تطبيقات النقل، خاصة المركبات الكهربائية، تطلب طلاءات خفيفة الوزن تبدد حرارة البطارية بينما تنجو من أحداث الهروب الحراري المحتملة. التطبيقات المتخصصة في السلع الاستهلاكية، مثل أدوات الطبخ الراقية، توسع اتساع السوق دون تحويل إجماليات الحجم مادياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت آسيا-المحيط الهادئ بـ 47.81% من إيرادات عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.50%، مدفوعة بالمشاريع الضخمة في النقل والإسكان والطاقة. ممرات الحزام والطريق الصينية تتطلب برايمرات مقاومة للحرارة للجسور والأنفاق المعرضة لمخاطر الحرائق البرية والانسكابات الكيميائية. الهند، تحت رؤية "صنع في الهند"، توسع التصنيع المحلي للمواقد والغلايات والأفران الصناعية التي تحدد جميعها أفلاماً مستقرة للحرارة.

تبقى أمريكا الشمالية مركز ابتكار. الشركات الرئيسية للطيران في الولايات المتحدة وكندا تحدد طلاءات حاجزة معدنية وسيراميكية مؤهلة لمعايير MIL. النفقات الفيدرالية للبنية التحتية تستبدل الجسور المتقادمة وتحسن شبكات الطاقة، كل مشروع يفرض تشطيبات منخفضة المركبات العضوية المتطايرة وعالية الحرارة.

تؤكد أوروبا على الاستدامة. أسقف المركبات العضوية المتطايرة في الاتحاد الأوروبي تشتد سنوياً، دافعة البناة نحو السيليكونات المحمولة بالماء وخيارات البودرة. المنصات الآلية في ألمانيا وفرنسا وإيطاليا تدمج مكونات معدنية خفيفة الوزن مطلية بأفلام سيراميكية نانو الهيكل للتنظيم الحراري. الأسواق في أمريكا الجنوبية والشرق الأوسط وأفريقيا تنمو من قاعدة أصغر لكنها تستفيد من نقل التكنولوجيا واعتماد رموز السلامة الدولية، موسعة سوق الطلاءات المقاومة للحرارة الإجمالي القابل للوصول إليه.

المشهد التنافسي

يبقى القطاع مركزاً بشدة. تستفيد صناعات PPG من تركيب الراتنج العالمي ومواقع الخلط المحلية لتقصير أوقات التسليم. تتوازن شيروين-ويليامز ببصمة معمارية واسعة مع الطلاءات الصناعية المتخصصة مثل مجموعة Heat-Flex، مما يمنحها الحجم بالإضافة إلى العمق المتخصص. تتركز الاستثمارات التقنية على التطبيقات الروبوتية والفحص الرقمي والكيمياء الخضراء. يدمج الموردون أجهزة استشعار في بناءات الأفلام لتتبع درجة الحرارة أثناء الخدمة وإشارة احتياجات الصيانة.

رواد صناعة الطلاءات المقاومة للحرارة

-

يوتن

-

أكزو نوبل

-

صناعات PPG المحدودة

-

شركة شيروين ويليامز

-

شركة كانساي للدهانات المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أغسطس 2024: أطلقت صناعات PPG عازل الرش PPG PITT-THERM 909، طلاء قائم على السيليكون يهدف لبيئات الحرارة العالية في مرافق النفط والغاز والبتروكيماويات.

- يونيو 2023: قدمت شيروين-ويليامز طلاءات Heat-Flex لتخفيف CUI، خط إيبوكسي فائق المواد الصلبة من أربعة منتجات مصمم لمحاربة التآكل تحت العزل.

نطاق تقرير سوق الطلاءات المقاومة للحرارة العالمية

يشمل تقرير سوق الطلاءات المقاومة للحرارة:

| السيليكون |

| الإيبوكسي |

| الأكريليك |

| الراتنجات الأخرى (البولي يوريتان، الألكيد، إلخ.) |

| محمولة بالمذيبات |

| محمولة بالماء |

| البودرة |

| قابلة للمعالجة بالأشعة فوق البنفسجية/حزمة الإلكترون |

| البناء والتشييد |

| النفط والغاز |

| قطاع الطاقة |

| النقل |

| الأعمال الخشبية والأثاث |

| السلع الاستهلاكية |

| صناعات المستخدمين النهائيين الأخرى (معدات المعالجة الصناعية، إلخ.) |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الراتنج | السيليكون | |

| الإيبوكسي | ||

| الأكريليك | ||

| الراتنجات الأخرى (البولي يوريتان، الألكيد، إلخ.) | ||

| حسب التقنية | محمولة بالمذيبات | |

| محمولة بالماء | ||

| البودرة | ||

| قابلة للمعالجة بالأشعة فوق البنفسجية/حزمة الإلكترون | ||

| حسب صناعة المستخدم النهائي | البناء والتشييد | |

| النفط والغاز | ||

| قطاع الطاقة | ||

| النقل | ||

| الأعمال الخشبية والأثاث | ||

| السلع الاستهلاكية | ||

| صناعات المستخدمين النهائيين الأخرى (معدات المعالجة الصناعية، إلخ.) | ||

| حسب الجغرافيا | آسيا-المحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطلاءات المقاومة للحرارة؟

يقف السوق عند 6.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.86 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.09%.

أي منطقة تقود سوق الطلاءات المقاومة للحرارة؟

تحمل آسيا-المحيط الهادئ 47.81% من إيرادات عام 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.50% حتى عام 2030.

لماذا تنمو الطلاءات القائمة على السيليكون بهذه السرعة؟

السيليكون يقود 38.16% من الحصة السوقية وينمو بمعدل نمو سنوي مركب قدره 8.90% لأنه يتحمل درجات حرارة فوق 600 درجة مئوية دون فقدان الالتصاق، مما يجعله مثالياً للاستخدامات الصناعية وفي مجال الطيران عالية الحرارة.

كيف تؤثر قوانين المركبات العضوية المتطايرة على اختيارات التقنية؟

حدود المركبات العضوية المتطايرة الأكثر إحكاماً في أمريكا الشمالية وأوروبا تحول المشترين نحو الأنظمة المحمولة بالماء والقابلة للمعالجة بالأشعة فوق البنفسجية، مما يقلل الاعتماد على الطلاءات المحمولة بالمذيبات ويدفع الابتكار في الكيمياء منخفضة الانبعاثات.

أي صناعة مستخدم نهائي ستنمو بأسرع شكل؟

يُظهر قطاع الطاقة أسرع توسع بمعدل نمو سنوي مركب قدره 9.80% حيث تُرقي المرافق التوربينات وتعتمد درجات تشغيل حرارية أعلى لتحسين الكفاءة.

آخر تحديث للصفحة في: