حجم وحصة سوق ذاكرة فلاش NOR

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.05 مليار دولار أمريكي |

| حجم السوق (2030) | 4.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.82% CAGR |

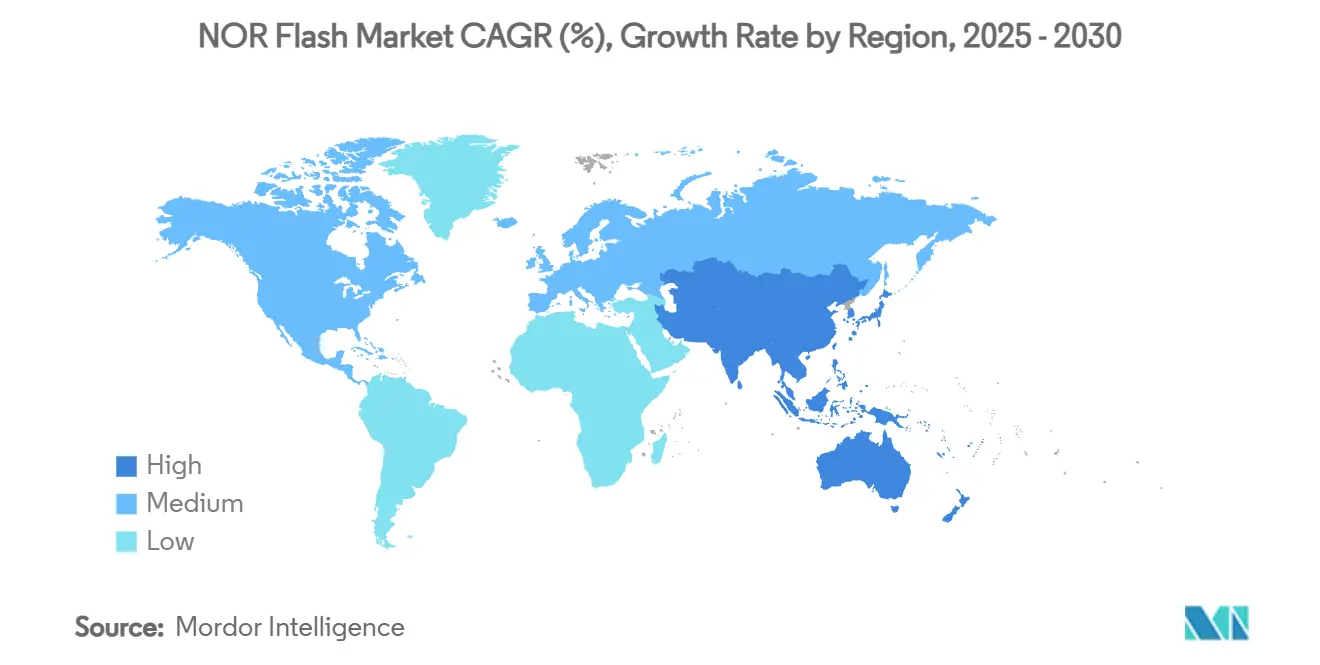

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ذاكرة فلاش NOR بواسطة موردور إنتليجنس

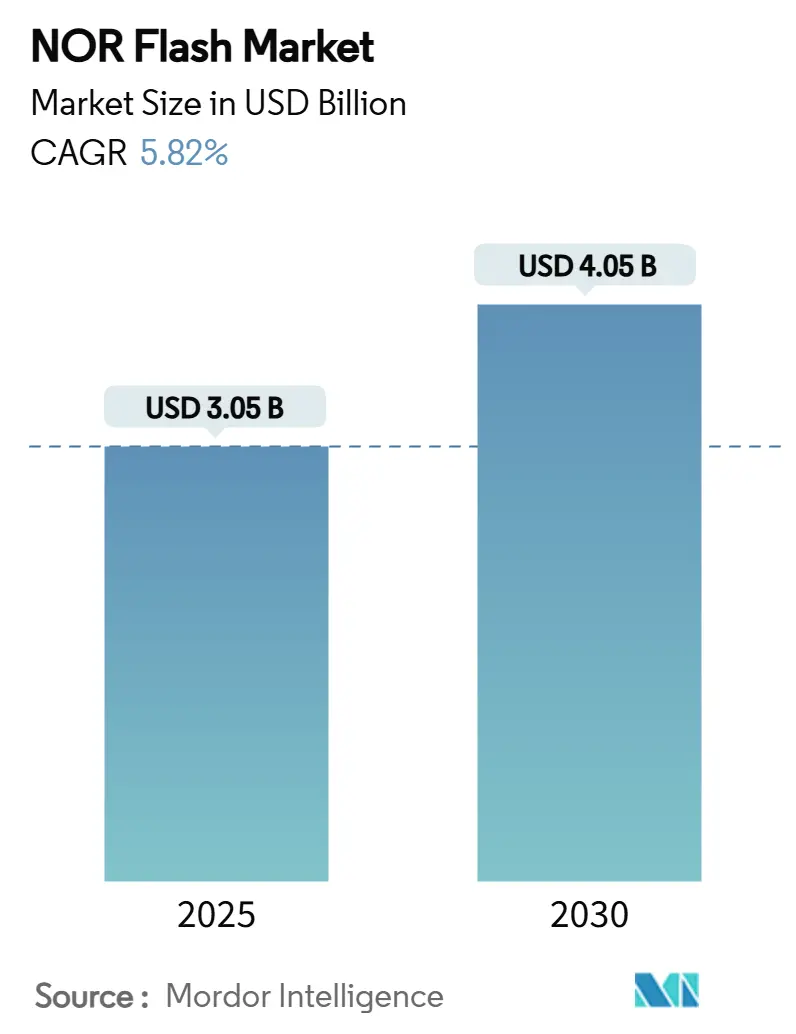

بلغ حجم سوق ذاكرة فلاش NOR 3.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.05 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 5.82%. تعكس زخم النمو الارتفاع في المحتوى في أنظمة مساعدة السائق المتقدمة (ADAS)، والاستخدام الأوسع في عقد إنترنت الأشياء الطرفية، والاستثمار المتجدد في الأتمتة الصناعية. تهيمن المعماريات المتسلسلة لأن عدد دبابيسها المنخفض وبصمتها المدمجة وكفاءتها في الطاقة تتماشى مع المنتجات المقيدة بالمساحة. ترفع ترقيات الواجهة - خاصة Quad و Octal SPI - عرض نطاقات القراءة، مما يتيح تمهيد أسرع وتنفيذ كود أكثر ثراء. تستجيب الشركات المصنعة أيضاً بقطع منخفضة الجهد، وشهادات الأمان الوظيفي من الدرجة السيارات، وتجارب NOR ثلاثية الأبعاد مبكرة ترفع الكثافة دون التضحية بالموثوقية.

النقاط الرئيسية للتقرير

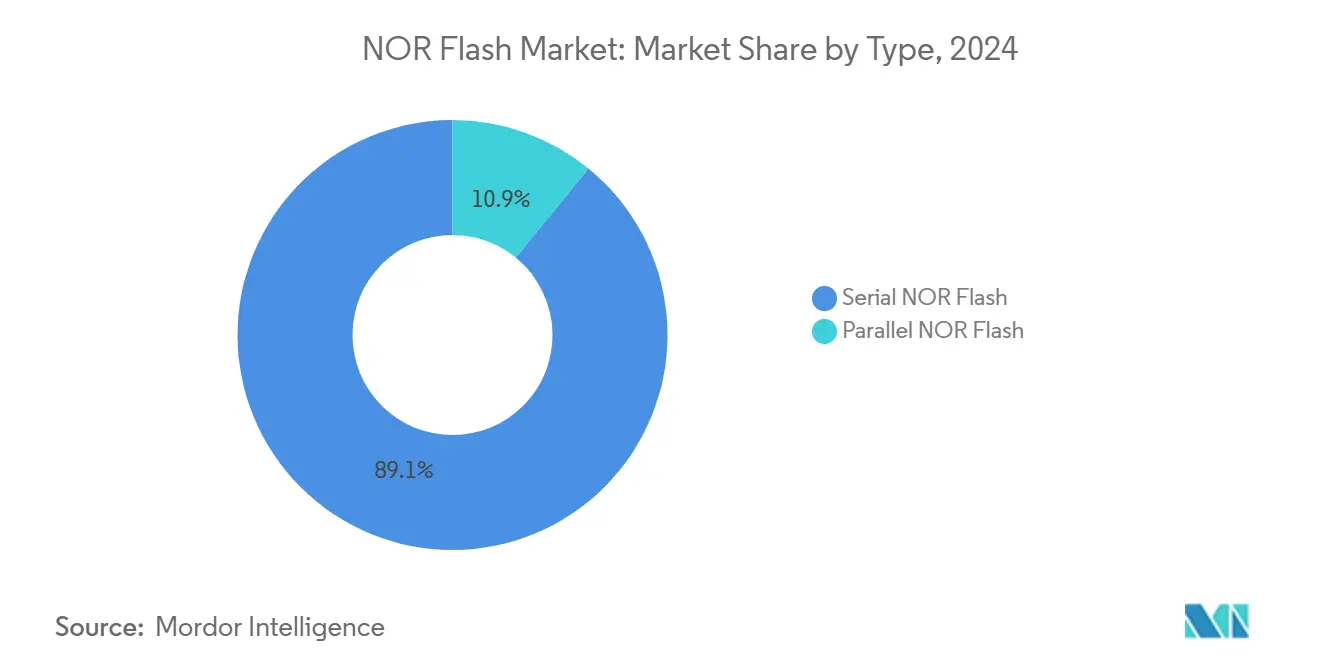

- حسب النوع، استحوذت ذاكرة NOR المتسلسلة على 89.09% من حصة سوق فلاش NOR في عام 2024؛ من المتوقع أن تتأخر ذاكرة NOR المتوازية بمعدل نمو سنوي مركب قدره 3.20% حتى عام 2030.

- حسب الواجهة، تصدرت Quad SPI بحصة إيرادات قدرها 41.1% في عام 2024، بينما من المتوقع أن تتقدم Octal/xSPI بمعدل نمو سنوي مركب قدره 7.27% حتى عام 2030.

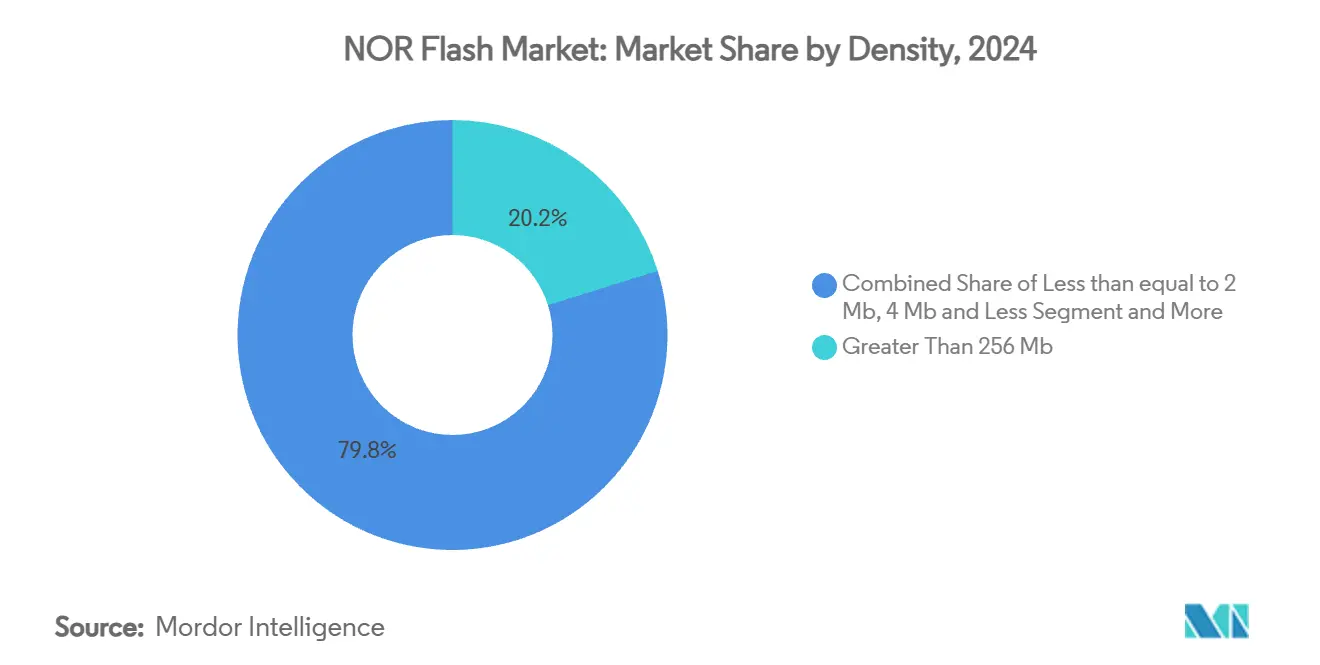

- حسب الكثافة، استحوذت فئة أكبر من 256 ميجابت على حصة قدرها 20.18% من حجم سوق فلاش NOR في عام 2024؛ شريحة 64 ميجابت وأقل (أكبر من 32 ميجابت) تنمو بمعدل نمو سنوي مركب قدره 8.34% إلى عام 2030.

- حسب الجهد، احتفظت أجهزة فئة 3 فولت بـ 41% من سوق فلاش NOR في عام 2024، بينما تتوسع قطع 1.8 فولت بمعدل نمو سنوي مركب قدره 6.67% حتى عام 2030.

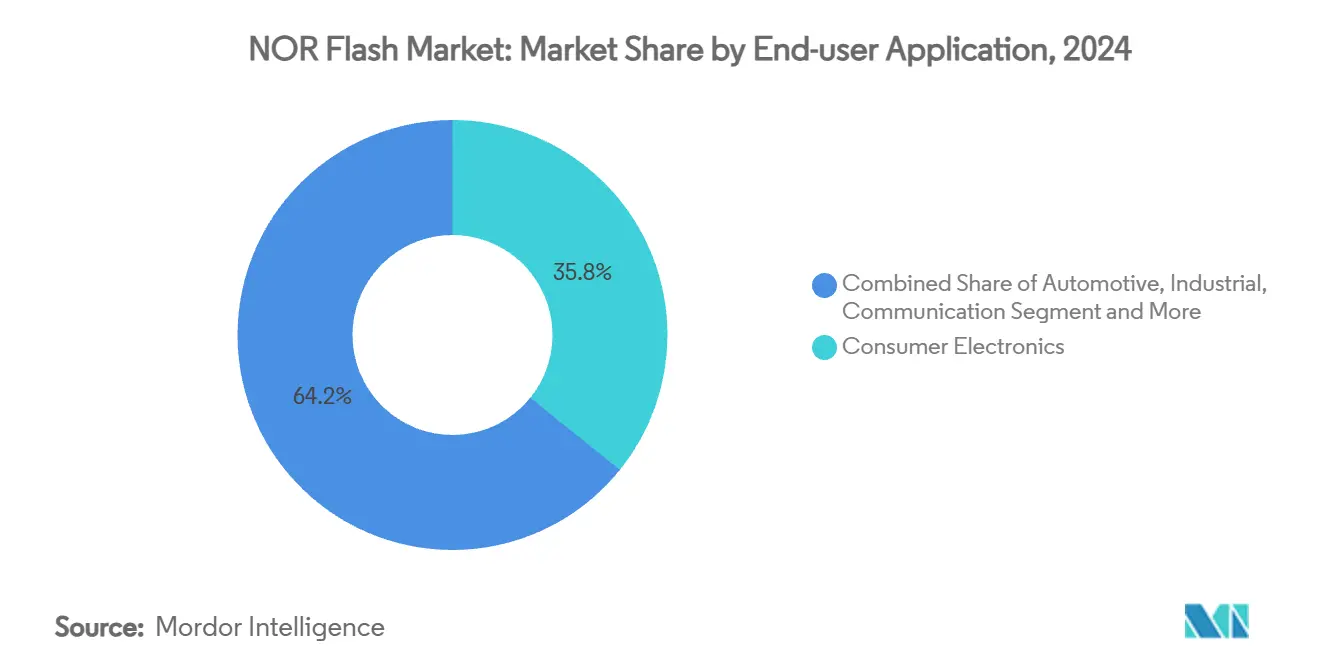

- حسب المستخدم النهائي، تصدرت الإلكترونيات الاستهلاكية بحصة إيرادات قدرها 35.8% في عام 2024؛ التطبيقات السيارات هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.13% إلى عام 2030.

- حسب عقدة المعالجة، سيطرت أجهزة 55 نانومتر على حصة قدرها 43% في عام 2024؛ من المقرر أن ترتفع 28 نانومتر وأقل بمعدل نمو سنوي مركب قدره 7.40% حتى عام 2030.

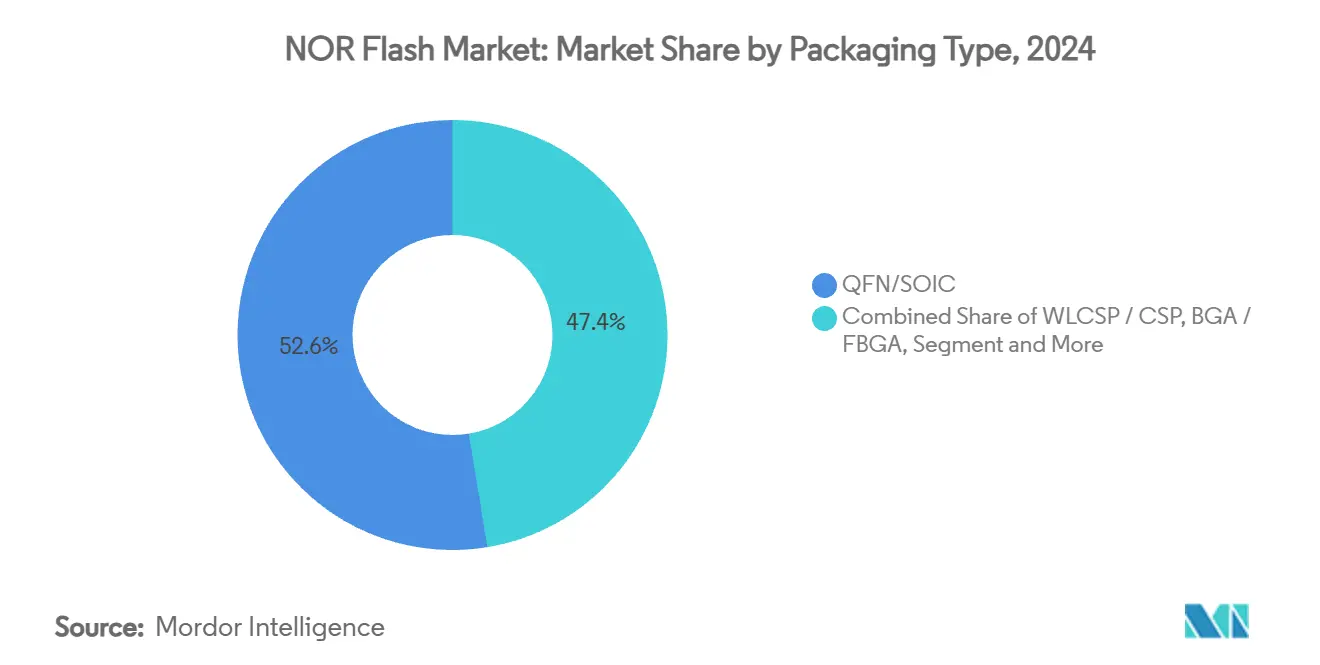

- حسب التغليف، احتفظت QFN/SOIC بحصة قدرها 52.6% في عام 2024، بينما WLCSP/CSP هي الصيغة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.89%.

- مثلت وينبوند وماكرونيكس وجيجاديفايس مجتمعة 65-70% من حصة السوق في عام 2024، مما يؤكد قاعدة موردين مركزة ولكن مبتكرة.

اتجاهات ورؤى سوق ذاكرة فلاش NOR العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| وحدات تحكم ADAS ووحدات النطاق كثيفة البرامج الثابتة | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اعتماد Quad/Octal SPI للتمهيد السريع لإنترنت الأشياء | +0.9% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى القصير (≤2 سنوات) |

| الطلب المقاوم للإشعاع لأقمار LEO الصناعية | +0.5% | أمريكا الشمالية، أوروبا | المدى الطويل (≥4 سنوات) |

| دفعة الاكتفاء الذاتي الصينية 55 نانومتر-40 نانومتر | +0.8% | الصين | المدى المتوسط (2-4 سنوات) |

| تفويضات التمهيد الآمن وOTA في الصناعة 4.0 | +0.7% | أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| قطع متسلسلة منخفضة الطاقة 1.8 فولت للأجهزة القابلة للارتداء | +0.6% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

وحدات تحكم ADAS ووحدات النطاق كثيفة البرامج الثابتة تسارع الطلب على ذاكرة NOR من الدرجة السيارات

تهاجر منصات السيارات من وحدات التحكم الإلكترونية الموزعة إلى معماريات النطاق والمنطقة التي تركز البرامج الثابتة في الوقت الفعلي. توفر ذاكرة فلاش NOR زمن استجابة قراءة حتمي وتنفيذ فوري، خصائص تدعم أهداف الأمان الوظيفي. تظهر عائلة SEMPER من إنفينيون، المعتمدة الآن ASIL-D، كيف تعزز فحص الأخطاء المتكامل والتكرار المزدوج للبنك مرونة تخزين الكود[1]إنفينيون تكنولوجيز. "عائلة ذاكرة فلاش NOR من إنفينيون SEMPER™ تحقق اعتماد ASIL-D." 8 مايو 2025. . مع انتشار ميزات المستوى 2+ والمستوى 3، يرتفع الطلب على قطع متسلسلة بسعة 512 ميجابت-2 جيجابت، مما يدفع أحجام NOR السيارات بمعدل نمو سنوي مركب قدره 7.13% حتى عام 2030.

اعتماد Quad/Octal SPI للتمهيد السريع لأجهزة إنترنت الأشياء الطرفية عبر مراكز التصنيع العالمية

تشغل Quad SPI بالفعل أكثر من نصف مقابس تخزين كود إنترنت الأشياء، ومع ذلك تظهر Octal/xSPI لأنها تدفع عرض النطاق المستمر للقراءة إلى 400 ميجابايت/ثانية بينما تقلل أوقات التحميل إلى النصف. تقرر سينوبسيس أن xSPI تقطع حمل عدد الدبابيس مقارنة بالذاكرة المتوازية، مما يسهل توجيه PCB ويقلل تكلفة BOM. تظهر سلسلة GD25LX من جيجاديفايس تقليل 80% في وقت تحميل البرامج الثابتة، مما يتيح التحليلات في الوقت الفعلي عند الطرف[2]جيجاديفايس. "جيجاديفايس: مبتكر تصميمات الذاكرة يجلب عالية..." NXP، تم الوصول في 17 أبريل 2025. . هذه الفائدة في الإنتاجية تفتح ميزات دمج المستشعرات الأكثر ثراء والتحديث عبر الهواء في البيئات الصناعية.

الأقمار الصناعية LEO على نطاق الكوكبة تتطلب أجهزة ذاكرة فلاش NOR مقاومة للإشعاع

تحتاج الإلكترونيات من الدرجة الفضائية إلى مناعة ضد اضطرابات الأحداث المفردة وضغط الجرعة المؤينة الكلية. تتحمل ذاكرة فلاش NOR QSPI بسعة 512 ميجابت من إنفينيون، المؤهلة إلى QML-V، مستويات الإشعاع الشائعة في منصات المدار الأرضي المنخفض[3]إنفينيون تكنولوجيز. "إنفينيون توفر أول ذاكرة فلاش NOR QSPI بسعة 512 ميجابت مقاومة للإشعاع بالتصميم في الصناعة للتطبيقات الفضائية والبيئية القاسية." 18 نوفمبر 2024. . مع تضاعف نشر الكوكبات، يقدر مدمجو الأقمار الصناعية الاحتفاظ الطويل لـ NOR، ومعدلات خطأ البت المتوقعة، والمحو الصغير للصفحة الذي يحد من وقت إعادة البرمجة.

دفعة العملية المحلية الصينية 55 نانومتر و40 نانومتر للاكتفاء الذاتي في ذاكرة NOR

سرعت حوافز سياسة بكين السعة المحلية لـ NOR على العقد الناضجة. تقوم جيجاديفايس وبويا سيميكوندكتور بتصعيد محافظ متسلسلة 55 نانومتر، مما يقلص الفجوة مع الموردين التايوانيين والأوروبيين. يقلل المصدر المحلي من التعرض للتعريفة ويتماشى مع التوجيهات الحكومية لأمن سلسلة التوريد، مما يميل المشتريات الإقليمية نحو المصانع الصينية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| علاوة التكلفة على NAND >256 ميجابت | -0.7% | الأسواق الحساسة للسعر | المدى المتوسط (2-4 سنوات) |

| سقف التوسع ما بعد 45 نانومتر | -0.5% | أمريكا الشمالية، أوروبا | المدى الطويل (≥4 سنوات) |

| تركز المسابك في تايوان | -0.6% | المناطق المعتمدة على الواردات التايوانية | المدى المتوسط (2-4 سنوات) |

| ضغط ASP من التوسع الصيني | -0.8% | آسيا والمحيط الهادئ | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

علاوة التكلفة على NAND أعلى من 256 ميجابت تحد من اعتماد المستهلك عالي الكثافة

عندما ينمو حجم الكود ما بعد 256 ميجابت، غالباً ما تحل Serial NAND أو eMMC محل NOR لأنها توفر تكلفة أقل بمرتين إلى خمس مرات لكل بت. تواجه البائعون بتصميمات هجينة، مثل QSPI NAND من جيجاديفايس-التي توفر قراءة عشوائية شبيهة بـ NOR باقتصاديات NAND. مع ذلك، ستستمر الأجهزة الاستهلاكية عالية الكثافة في تقييم التكلفة الإجمالية للنظام قبل اختيار NOR.

سقوف التوسع ما بعد 45 نانومتر توجه خرائط طريق OEM نحو بدائل MRAM/ReRAM

يصبح تسرب الخلية إلى الخلية في NOR المسطح محظوراً أقل من 45 نانومتر، مما يصعد التكلفة لكل بت. تعد بدائل Everspin MRAM والذاكرة المقاومة بمصفوفات أكثر كثافة وطاقة كتابة أقل لبعض أعباء العمل، رغم أن النضج وعرض النظام البيئي لا يزالان يفضلان NOR في تخزين الكود المدمج السائد.

تحليل القطاعات

حسب النوع: ذاكرة NOR المتسلسلة تعزز قبضتها

وفرت المنتجات المتسلسلة 89.09% من حصة السوق في عام 2024، مما يعكس واجهتها بأربعة إلى ستة دبابيس، وحزم أصغر، وتعقيد تجميع أقل. تبقى ذاكرة NOR المتوازية ذات صلة حيث الوصول العشوائي الحقيقي للبايت إلزامي، مثل شاشات العرض المرئية والمجموعات الآمنة من الفشل، لكن بصمتها تضيق مع انتقال موردي الميكروكنترولر وFPGA إلى تخزين الكود المتسلسل.

يقوم بائعو المكونات بتجميع ذاكرة NOR المتسلسلة مع مجموعات برامج التشغيل المتحققة مسبقاً، مما يسرع الوقت إلى السوق لـ OEMs. ستظهر نماذج 3D NOR الناشئة أولاً في بصمات متسلسلة، مما يمنح المعمارية رياح خلفية أخرى للكثافة والتكلفة. في هذا السياق، يستمر سوق فلاش NOR في تفضيل خرائط طريق الأجهزة المتسلسلة خلال العقد.

حسب الواجهة: Quad تتصدر، Octal/xSPI تندفع للأمام

وفرت Quad SPI 41.1% من الإيرادات في عام 2024، مما يدعم الميكروكنترولرز السائدة. يتراجع معدل النمو السنوي المركب للقطاع مع وصول القواعد المثبتة إلى الذروة، بينما تصعد Octal/xSPI بنسبة 7.27% على أعباء العمل التي تحتاج إلى صور Linux أو AUTOSAR فورية التشغيل. تتماشى Octal أيضاً مع بروتوكول JEDEC xSPI، مما يتيح مكاسب حصة سوق فلاش NOR بين Tier 1s السيارات و SIs الصناعية التي تقدر توافق الدبوس عبر الكثافات.

من المتوقع أن يقفز حجم سوق فلاش NOR لقطع Octal/xSPI بشكل كبير بحلول عام 2030. تسهل خطاطيف البرامج المتوافقة مع الخلف الهجرة؛ ومن ثم، يمكن للمصممين ترقية النطاق الترددي على مراحل دون إعادة تصميم اللوحة. يدمج الموردون التقدمات في الواجهة مع خيارات الأمان والسلامة الوظيفية لاستهداف المقابس المتميزة.

حسب الكثافة: 256 ميجابت تقود القيمة؛ 64 ميجابت في نقطة النمو الحلوة

استحوذت الأجهزة بأكبر من 256 ميجابت على حصة سوق قدرها 20.18% في عام 2024 بسبب ملاءمتها لوحدات رأس المعلومات والترفيه المتطورة ووحدات التحكم المنطقية القابلة للبرمجة. في الوقت نفسه، تنمو قطع 64 ميجابت وأقل (أكبر من 32 ميجابت) بأسرع معدل قدره 8.34% لأنها توازن السعة والتكلفة لعقد إنترنت الأشياء الغنية بالبرامج الثابتة.

تستفيد خرائط طريق الكثافة العالية من تخطيطات النمط المكدس أو 3D الناشئة لتخفيف سقوف التوسع المسطح. ومع ذلك، سيبقى نمو الحجم الأقوى في مقابس 32-64 ميجابت حيث يصطدم توسع الكود في الأجهزة الطرفية بقيود قائمة مواد ضيقة. يوفر البائعون مسارات ترقية متوافقة بالدبوس عبر خطوات الكثافة، مما يقلل جهد إعادة التصميم لـ OEMs.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الجهد: هيمنة 3 فولت تبقى؛ 1.8 فولت تتسارع

احتفظت فئة 3 فولت التقليدية بـ 41% من الإيرادات في عام 2024، مدعومة بتوافق الميكروكنترولر الواسع وهوامش التشغيل القوية. ومع ذلك، تسجل وحدات 1.8 فولت معدل نمو سنوي مركب قدره 6.67% مع ازدياد طلب الأجهزة القابلة للارتداء التي تعمل بالبطارية، والمستشعرات الصناعية، واللصقات الطبية على كل ميكرووات موفر. من المتوقع أن تنمو حصة سوق فلاش NOR لـ 1.8 فولت بشكل كبير بحلول عام 2030.

يقوم الموردون الآن بتأهيل نماذج NOR أولية 1.2 فولت التي تقلل الاستهلاك النشط بنسبة 45%. ستكون هذه القطع محورية في الأدوات الطبية والاستهلاكية التي تعمل بخلية عملة معدنية حيث فترات إعادة الشحن تشكل اعتماد المستخدم. خريطة طريق تقليل الجهد التدريجية، دون التضحية بالاحتفاظ أو السرعة، تعمل كمميز في الميزانيات الطاقة الضيقة.

حسب تطبيق المستخدم النهائي: الإلكترونيات الاستهلاكية تتصدر؛ السيارات تتسارع

ساهمت الإلكترونيات الاستهلاكية بـ 35.8% من الإيرادات خلال عام 2024، مرساة بالهواتف الذكية، والأجهزة اللوحية، والساعات الذكية، وسماعات الأذن. يتباطأ النمو مع وصول شحنات الوحدات إلى الهضبة، لكن تعقيد البرامج الثابتة يحافظ على ارتفاع الكثافات تدريجياً. السيارات ترتفع بأسرع معدل قدره 7.13% معدل نمو سنوي مركب، مدعومة بالكهربة، ووحدات تحكم النطاق، وADAS.

من المتوقع أن يتضاعف حجم سوق فلاش NOR للسيارات تقريباً بحلول عام 2030. تضع شهادات السلامة الوظيفية (ASIL-D)، ونطاقات درجة الحرارة الممتدة، واحتفاظ البيانات لأكثر من 100 عام NOR كافتراضي لتخزين الكود في الأنظمة الفرعية للسيارة المهمة للمهمة. يمدد OEMs أجهزة المستهلك عمر NOR من خلال إقرانها مع NAND عالية السعة للوسائط المتعددة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب عقدة تقنية المعالجة: 55 نانومتر تهيمن؛ 28 نانومتر وأقل تكتسب زخماً

في عام 2024 استحوذت عقدة 55 نانومتر على 43% من بدايات الرقاقة، موازنة الإنتاج والتكلفة وهوامش احتفاظ الشحن. تنخفض حصة سوق فلاش NOR لـ 55 نانومتر تدريجياً مع نضج خطوط 40 نانومتر ودخول 28 نانومتر للحجم. تفتح الهندسات المتقدمة كثافة بت أعلى لكل نمط وتيار نشط أقل، ميزات مقدرة في الذكاء الاصطناعي الطرفي والمعلومات والترفيه.

تقدم TSMC وUMC منصات فلاش مدمجة إلى 28 نانومتر، مما يتيح لمصممي ASIC دمج المنطق والذاكرة غير المتطايرة معاً. تطارد المسابك الصينية عند 40-55 نانومتر أولاً، مما يسرع التوفر المحلي. خلال نافذة التوقعات، تتوسع أحجام أقل من 28 نانومتر، ومع ذلك تبقى 55 نانومتر حصان العمل للكثافات السائدة.

حسب نوع التغليف: QFN/SOIC الدعامة الأساسية؛ WLCSP/CSP نمو حاد

امتلكت حزم QFN/SOIC حصة قدرها 52.6% في عام 2024 من خلال قوتها الميكانيكية، وتوافق الإدراج المباشر، وميزة التكلفة. مع ذلك، من المقرر أن يرتفع حجم سوق فلاش NOR لـ WLCSP/CSP بمعدل نمو سنوي مركب قدره 6.89%، مما يعكس الضرورة الحتمية للتصغير في سماعات الأذن، والخواتم الذكية، واللصقات الطبية.

يقلص WLCSP على مستوى الرقاقة البصمة إلى أبعاد قريبة من النمط ويحسن المسار الحراري، لكن يتطلب خطوط تجميع متقدمة. يؤهل الموردون WLCSP إلى مخططات 1.5 × 1.5 مم، مما يجعلها قابلة للتطبيق حيث المساحة في أقصى درجات الأولوية. النهج الهجينة، حزم مدمجة مصبوبة، تجسر تدفقات SMT التقليدية مع تقليل الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت منطقة آسيا والمحيط الهادئ على حوالي 61% من إيرادات سوق فلاش NOR في عام 2024 ومن المتوقع أن تتوسع بشكل كبير بحلول عام 2030. جذبت حملة الاكتفاء الذاتي الصينية في أشباه الموصلات رأس مال كبير نحو خطوط متسلسلة 55 نانومتر و40 نانومتر، مما يحول المشتريات الإقليمية نحو البائعين المحليين. تستمر تايوان في توفير جزء كبير من الرقاقات العالمية، مرساة العملاء الخارجيين رغم المخاطر الجيوسياسية. تساهم اليابان وكوريا الجنوبية من خلال المصانع طويلة التأسيس؛ سيضيف مصنع كيوكسيا الجديد كيتاكامي فاب 2 سعة إضافية بدءاً من أواخر عام 2025.

تمثل أمريكا الشمالية قطاعاً متميزاً متخصصاً في تصميمات السيارات والصناعية والطيران. تحفز الحوافز الحكومية تحت قانون CHIPS بدايات الرقاقة المحلية ومشاريع التغليف المتقدمة، مما يجعل التوريد متنوعاً بعيداً عن المسابك الخارجية. تقوم مايكرون بتوسيع محفظة NOR السيارات، مع وحدة تحكم متعددة النطاقات من لي أوتو كمثال على الذاكرة الأمريكية داخل السيارات الكهربائية الصينية.

تحافظ أوروبا على معايير موثوقية وتتبع صارمة تتماشى مع خصائص السلامة الوظيفية لـ NOR. يرسي مقر إنفينيون في ألمانيا سلسلة توريد محلية تخدم Tier 1 السيارات و OEMs الصناعة 4.0. يقوم صناع السياسة الأوروبيون بتوجيه الأموال نحو نظام بيئي مرن لأشباه الموصلات، مما قد يسهل اعتماد المنطقة على المسابك الآسيوية بينما يقوي رؤية الطلب لموردي NOR.

المشهد التنافسي

يظهر سوق فلاش NOR تركزاً معتدلاً: العلامات التجارية العشر الأكبر أنتجت ما يقرب من 85% من إيرادات عام 2024. تتصدر وينبوند بمحفظة متسلسلة واسعة تمتد من 1.2 فولت إلى 3 فولت وكثافات تصل إلى 2 جيجابت. تركز ماكرونيكس على اختراقات الكثافة، تنقل 3D NOR إلى العينات بحلول عام 2026. تستفيد جيجاديفايس من الدعم السياسي الصيني لتوسيع إنتاج 40-55 نانومتر وتأمين شهادات ISO 26262 لعائلة GD25/55.

المتحدون الصينيون-بويا سيميكوندكتور، XTX تكنولوجي، وجاينتيك-يكثفون المنافسة السعرية في فئات الكثافة المتوسطة، مما يدفع الشركات الراسخة إلى الميل نحو مجالات السيارات والأمان والطيران التي تتحكم في هوامش لزجة. تظهر خط SEMPER™ من إنفينيون التمايز ذو القيمة المضافة عبر معمارية البنك المزدوج الآمن من الفشل ومحركات ECC المدمجة.

تضخم التحالفات الاستراتيجية الوصول، مثل موزر الآن توزع ماكرونيكس عالمياً، مما يسهل التصميم الداخلي لـ OEMs المتوسطة المستوى. تضمن روابط النظام البيئي IP مع سينوبسيس وكادينس وحدات تحكم جاهزة الصنع لتصميمات xSPI، مما يقلل احتكاك تكامل SoC. مع ظهور معايير 3D NOR والفلاش الآمن، من المحتمل أن يكون الفائزون أولئك الذين يجمعون بين قيادة خريطة طريق العملية ودعم النظام البيئي الجاهز.

سوق مركز مع لاعبين إقليميين أقوياء

يُظهر سوق ذاكرة فلاش NOR هيكلاً مركزاً بدرجة عالية، مع اللاعبين الأوائل يسيطرون على حصة سوق فلاش NOR كبيرة من خلال قدراتهم التكنولوجية الراسخة وشبكات التوزيع الواسعة. بنى هؤلاء اللاعبون المهيمنون مواقعهم من خلال عقود من الخبرة في تصنيع أشباه الموصلات، ومحافظ ملكية فكرية قوية، وعلاقات عميقة مع العملاء الرئيسيين عبر مختلف الصناعات. يتميز السوق بمزيج من تكتلات أشباه الموصلات العالمية والشركات المصنعة المتخصصة في الذاكرة، مع الشركات الآسيوية قوية بشكل خاص في المجال بسبب خبرتها التصنيعية وقربها من مراكز تصنيع الإلكترونيات الرئيسية.

شهدت الصناعة عمليات دمج استراتيجية من خلال الاندماجات والاستحواذات، حيث تسعى الشركات إلى توسيع قدراتها التكنولوجية ومدى وصولها للسوق. تم دفع هذه الأنشطة M&A بالحاجة إلى الحصول على التقنيات التكميلية، وتحقيق وفورات الحجم، وتعزيز المواقع في أسواق النمو الرئيسية مثل السيارات وإنترنت الأشياء. تقوم الشركات أيضاً بتشكيل تحالفات استراتيجية وشراكات لتعزيز عروضها المنتجات وتوسيع وجودها الجغرافي، خاصة في الأسواق الناشئة حيث ينمو الطلب على ذاكرة فلاش NOR بسرعة.

الابتكار والتخصص يحركان نجاح السوق

يعتمد النجاح في سوق ذاكرة فلاش NOR بشكل متزايد على قدرة الشركات على الابتكار والتخصص في قطاعات التطبيقات عالية النمو. تركز الشركات الراسخة على تطوير تقنيات احتكارية، وتوسيع محافظ منتجاتها بحلول عالية الهامش، وتعزيز وجودها في قطاعات المستخدم النهائي المربحة مثل السيارات وإنترنت الأشياء الصناعي. تستثمر الشركات أيضاً في قدرات التصنيع المتقدمة وأنظمة مراقبة الجودة للوفاء بالمتطلبات الصارمة لهذه التطبيقات المطلوبة، بينما تعمل في الوقت نفسه على تحسين هياكل تكلفتها من خلال تحسينات الكفاءة التشغيلية.

بالنسبة للداخلين الجدد واللاعبين الأصغر، يكمن النجاح في تحديد والتركيز على مجالات السوق المحددة حيث يمكنهم بناء مزايا تنافسية من خلال حلول متخصصة أو خدمة عملاء متفوقة. يقدم السوق حواجز دخول كبيرة بسبب متطلبات رأس المال العالية والخبرة التقنية المطلوبة، لكن الفرص موجودة في التطبيقات الناشئة والأسواق الإقليمية. يجب على الشركات أيضاً إدارة مخاطر الاستبدال من تقنيات الذاكرة البديلة بعناية من خلال تحسين أداء منتجاتها وفعالية التكلفة بشكل مستمر. المشهد التنظيمي، خاصة فيما يتعلق بمعايير سلامة السيارات واللوائح البيئية، يصبح مهماً بشكل متزايد في تشكيل الاستراتيجيات التنافسية والوصول إلى السوق.

قادة صناعة ذاكرة فلاش NOR

-

إنفينيون تكنولوجيز

-

مايكرون تكنولوجي

-

جيجاديفايس سيميكوندكتور

-

ماكرونيكس إنترناشيونال

-

وينبوند إلكترونيكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: حققت عائلة ذاكرة فلاش NOR SEMPER™ من إنفينيون تكنولوجيز اعتماد ASIL-D تحت ISO 26262:2018، مما يعزز أوراق اعتمادها السيارات.

- أبريل 2025: كشفت ماكرونيكس عن تقنية 3D فلاش NOR مع توسيع كثافة يصل إلى 8× مقارنة بالحلول المسطحة وأخذ العينات المقرر لأواخر عام 2026.

- مارس 2025: عرضت جيجاديفايس عائلات ذاكرة فلاش NOR المتسلسلة GD25/55 معتمدة ISO 26262 في Embedded World، توفر سعة تصل إلى 2 جيجابت بمعدل بيانات 400 ميجابايت/ثانية.

- مارس 2025: قدمت وينبوند سلسلة TrustME W77Q secure-flash، تدمج توقيعات LMS ما بعد الكمية لأجهزة إنترنت الأشياء.

- ديسمبر 2024: حصلت عائلة GD25/55 من الدرجة السيارات SPI NOR من جيجاديفايس على اعتماد ISO 26262 ASIL-D، تغطي سعات تصل إلى 2 جيجابايت.

نطاق تقرير سوق ذاكرة فلاش NOR العالمية

ذاكرة فلاش NOR هي ذاكرة وواحدة من أنواع تقنيات التخزين غير المتطايرة. تُستخدم للتطبيقات حيث تحتاج بايتات فردية من البيانات إلى الكتابة والقراءة. المنتجات مصممة لتوفير كثافات ذاكرة أقل مقارنة بـ NAND وتعزز استهلاك الطاقة في أجهزة المستخدم النهائي. يُعرَّف السوق بالإيرادات المتراكمة من المنتجات المعروضة في السوق بواسطة البائعين.

ينقسم سوق ذاكرة فلاش NOR حسب النوع (ذاكرة فلاش NOR متسلسلة ومتوازية)، وحسب تطبيق المستخدم النهائي (الإلكترونيات الاستهلاكية، الاتصالات، السيارات، الصناعية، وتطبيقات المستخدم النهائي الأخرى)، وحسب الكثافة (2 ميجابت وأقل NOR، 4 ميجابت وأقل (>2 ميجابايت) NOR، 8 ميجابت وأقل (>4 ميجابايت) NOR، 16 ميجابت وأقل (>8 ميجابايت) NOR، 32 ميجابت وأقل (>16 ميجابايت) NOR، 64 ميجابت وأقل (>32 ميجابايت) NOR، وكثافات أخرى)، وحسب الجغرافيا (الأمريكتان، أوروبا، اليابان، الصين، وبقية العالم). يقدم التقرير توقعات وأحجام السوق من حيث الحجم (وحدات الشحن) والقيمة (دولار أمريكي) لجميع القطاعات.

| ذاكرة فلاش NOR المتسلسلة |

| ذاكرة فلاش NOR المتوازية |

| SPI أحادي / ثنائي |

| Quad SPI |

| Octal وxSPI |

| 2 ميجابت وأقل NOR |

| 4 ميجابت وأقل-NOR (أكبر من 2 ميجابايت) NOR |

| 8 ميجابت وأقل (أكبر من 4 ميجابايت) NOR |

| 16 ميجابت وأقل (أكبر من 8 ميجابايت) NOR |

| 32 ميجابت وأقل (أكبر من 16 ميجابايت) NOR |

| 64 ميجابت وأقل (أكبر من 32 ميجابايت) NOR |

| 128 ميجابت وأقل (أكبر من 64 ميجابايت) NOR |

| 256 ميجابت وأقل (أكبر من 128 ميجابايت) NOR |

| أكبر من 256 ميجابت |

| فئة 3 فولت |

| فئة 1.8 فولت |

| جهد واسع (1.65 فولت - 3.6 فولت) |

| أخرى - فئة 1.2 فولت (وما شابه من أقل من 1.8 فولت) (2.5 فولت، 5 فولت، إلخ) |

| الإلكترونيات الاستهلاكية |

| الاتصالات |

| السيارات |

| الصناعية |

| التطبيقات الأخرى |

| 90 نانومتر وأقدم |

| 65 نانومتر |

| 55 نانومتر (بما في ذلك 58 نانومتر) |

| 45 نانومتر |

| 28 نانومتر وأقل |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| تايوان | |

| الهند | |

| جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ | |

| بقية العالم |

| حسب النوع (القيمة، الحجم) | ذاكرة فلاش NOR المتسلسلة | |

| ذاكرة فلاش NOR المتوازية | ||

| حسب الواجهة (القيمة) | SPI أحادي / ثنائي | |

| Quad SPI | ||

| Octal وxSPI | ||

| حسب الكثافة (القيمة) | 2 ميجابت وأقل NOR | |

| 4 ميجابت وأقل-NOR (أكبر من 2 ميجابايت) NOR | ||

| 8 ميجابت وأقل (أكبر من 4 ميجابايت) NOR | ||

| 16 ميجابت وأقل (أكبر من 8 ميجابايت) NOR | ||

| 32 ميجابت وأقل (أكبر من 16 ميجابايت) NOR | ||

| 64 ميجابت وأقل (أكبر من 32 ميجابايت) NOR | ||

| 128 ميجابت وأقل (أكبر من 64 ميجابايت) NOR | ||

| 256 ميجابت وأقل (أكبر من 128 ميجابايت) NOR | ||

| أكبر من 256 ميجابت | ||

| حسب الجهد (القيمة) | فئة 3 فولت | |

| فئة 1.8 فولت | ||

| جهد واسع (1.65 فولت - 3.6 فولت) | ||

| أخرى - فئة 1.2 فولت (وما شابه من أقل من 1.8 فولت) (2.5 فولت، 5 فولت، إلخ) | ||

| حسب تطبيق المستخدم النهائي (القيمة، الحجم) | الإلكترونيات الاستهلاكية | |

| الاتصالات | ||

| السيارات | ||

| الصناعية | ||

| التطبيقات الأخرى | ||

| حسب عقدة تقنية المعالجة (القيمة) | 90 نانومتر وأقدم | |

| 65 نانومتر | ||

| 55 نانومتر (بما في ذلك 58 نانومتر) | ||

| 45 نانومتر | ||

| 28 نانومتر وأقل | ||

| حسب نوع التغليف (القيمة) | WLCSP / CSP | |

| QFN / SOIC | ||

| BGA / FBGA | ||

| أخرى | ||

| حسب الجغرافيا (القيمة، الحجم) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| تايوان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| بقية العالم | ||

الأسئلة الرئيسية المجابة في التقرير

ما الذي يدفع قطاع النمو الأسرع داخل سوق ذاكرة فلاش NOR؟

تطبيقات السيارات تتوسع بمعدل نمو سنوي مركب قدره 7.13% مع إضافة مساعدة السائق المتقدمة ووحدات تحكم النطاق لاحتياجات تخزين الكود عالية الموثوقية.

كم سيكون حجم سوق ذاكرة فلاش NOR بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 4.05 مليار دولار أمريكي بحلول عام 2030، ارتفاعاً من 3.05 مليار دولار أمريكي في عام 2025.

لماذا تكتسب واجهات Octal وxSPI شعبية على Quad SPI؟

تضاعف Octal/xSPI عرض البيانات، ترفع الإنتاجية المستدامة إلى 400 ميجابايت/ثانية، ولا تزال تستخدم ناقل متسلسل منخفض عدد الدبابيس، مما يسرع أوقات التمهيد في تصميمات إنترنت الأشياء والسيارات والصناعية.

أي منطقة تمثل غالبية شحنات ذاكرة فلاش NOR؟

احتفظت آسيا والمحيط الهادئ بـ 61% من الإيرادات العالمية في عام 2024، بسبب نظامها البيئي الواسع لتصنيع الإلكترونيات وارتفاع السعة المحلية للرقاقة.

آخر تحديث للصفحة في: