حجم وحصة سوق الأقطاب الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.19 مليار دولار أمريكي |

| حجم السوق (2030) | 2.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.53% CAGR |

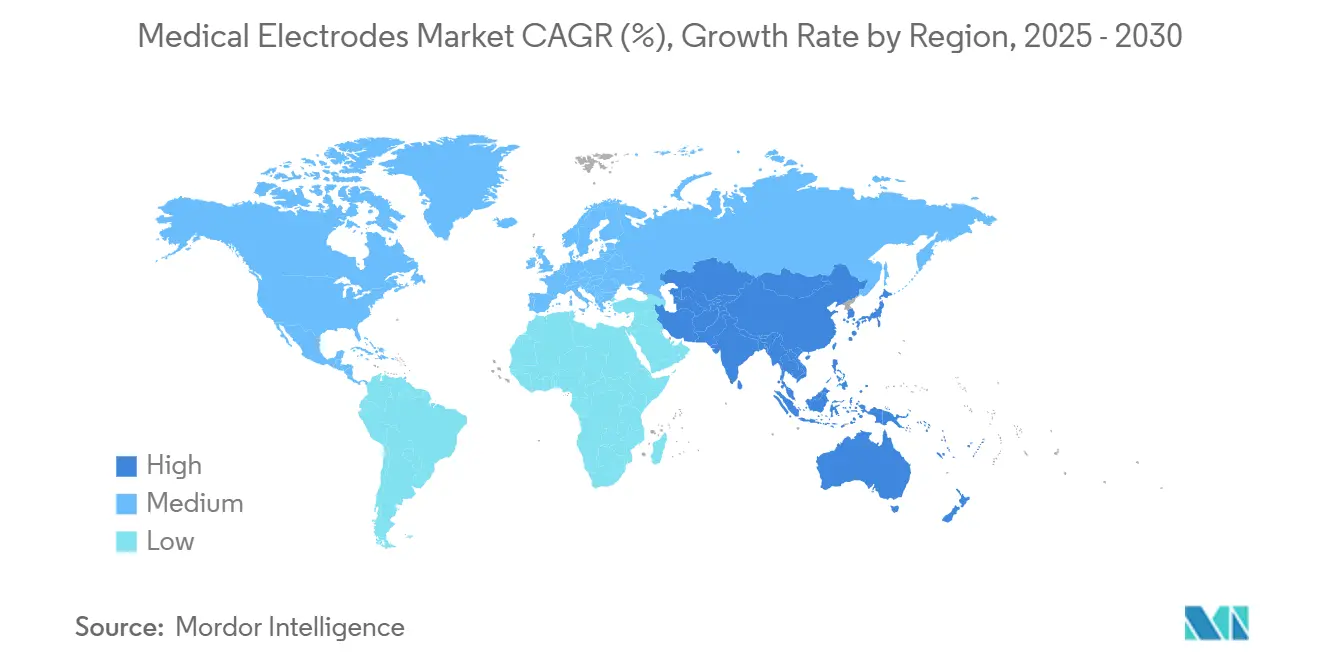

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

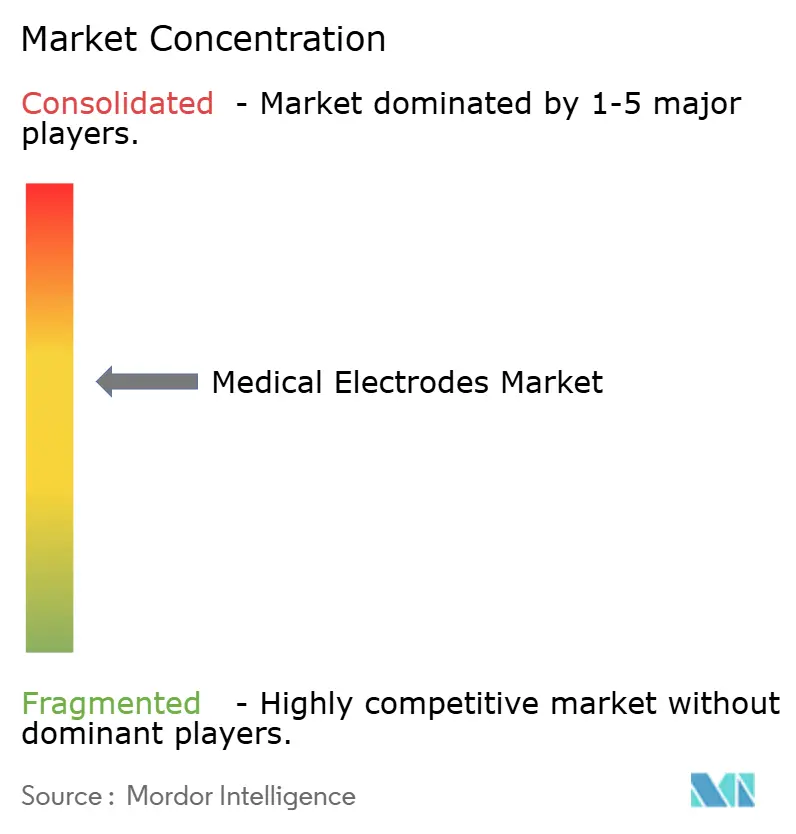

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأقطاب الطبية بواسطة Mordor Intelligence

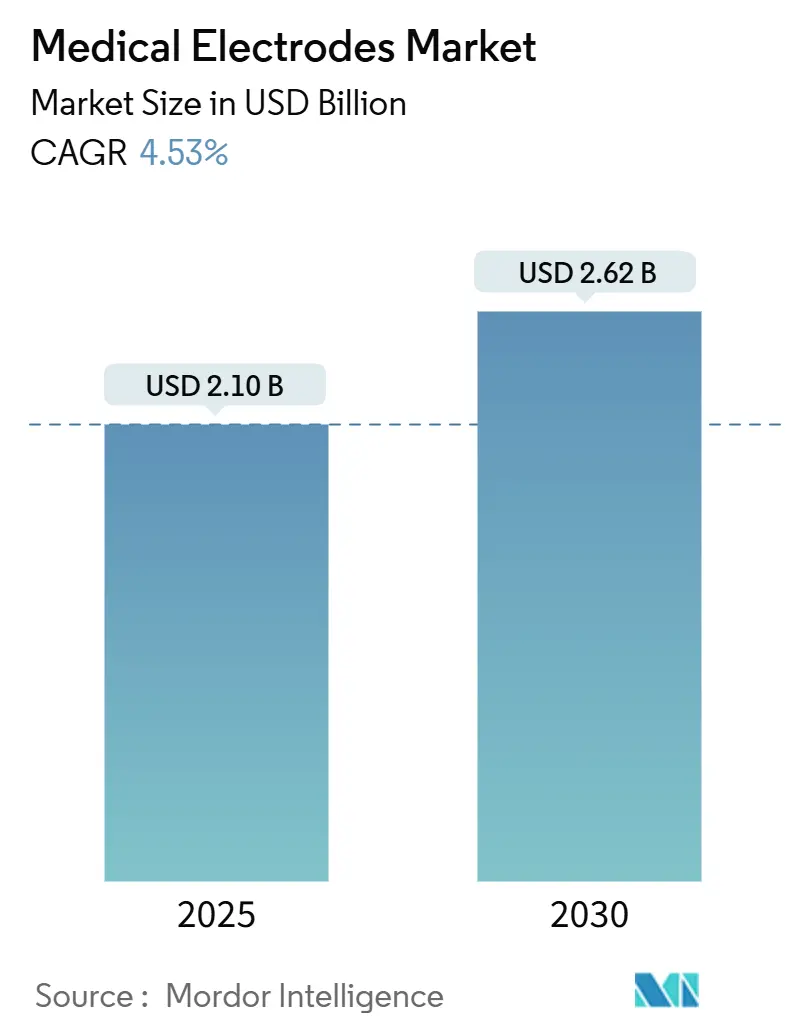

بلغ حجم سوق الأقطاب الطبية 2.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 2.62 مليار دولار أمريكي بحلول عام 2030، ما يعكس معدل نمو سنوي مركب قدره 4.53%. يأتي تطور الطلب من تحول القطاع ما وراء الالتقاط الأساسي للإشارات الحيوية نحو النظم البيئية التشخيصية والعلاجية المترابطة والمدعومة بالذكاء الاصطناعي. يحافظ توسع الرعاية المنزلية وشيخوخة السكان وانتشار الأمراض المزمنة المتزايد على دورات الشراء على مدار العام للأقطاب المتقدمة والمريحة. تتصدر مرونة سلسلة التوريد الآن جدول أعمال الإدارة التنفيذية، حيث دفع تضخم الشحن والعمالة والمواد الخام النفقات اللوجستية إلى ما يصل إلى 20% من الإيرادات، مما دفع الشركات المصنعة للأجهزة الرائدة إلى تخصيص 3-5% من المبيعات السنوية لخدمات مخاطر سلسلة التوريد. تواصل أمريكا الشمالية قيادة التبني مدعومة بأطر تعويض قوية، بينما تظهر آسيا والمحيط الهادئ أسرع مسار نمو، مدعومة بقدرة تصنيع محلية قوية وسياسات مؤيدة للابتكار في الصين واليابان وكوريا الجنوبية.

النتائج الرئيسية للتقرير

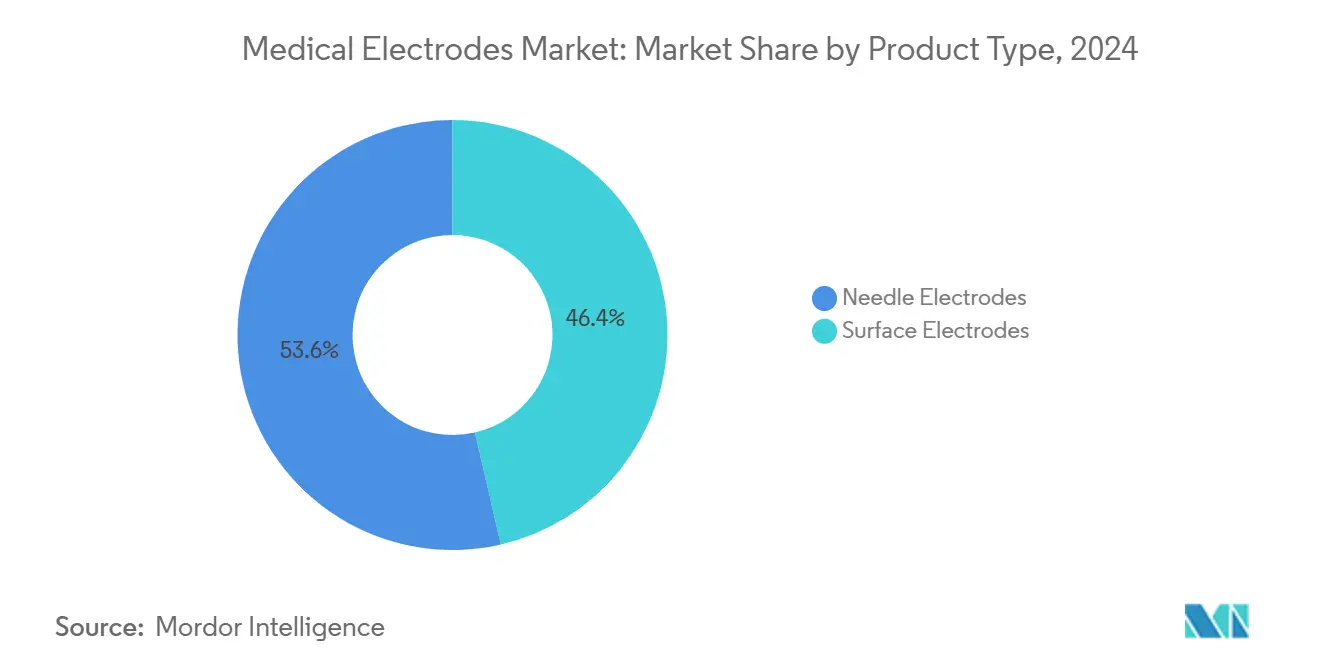

- حسب نوع المنتج، تصدرت الأقطاب السطحية بـ 46.45% من حصة سوق الأقطاب الطبية في عام 2024، بينما من المتوقع أن تتوسع الأقطاب الإبرية بمعدل نمو سنوي مركب قدره 6.43% حتى عام 2030.

- حسب قابلية الاستخدام، استحوذت الأشكال المستهلكة على 68.34% من حصة حجم سوق الأقطاب الطبية في عام 2024، في حين يُتوقع أن تحقق الأقطاب القابلة للإعادة الاستخدام معدل نمو سنوي مركب قدره 7.32% حتى عام 2030.

- حسب التكنولوجيا، احتفظت الأقطاب الجل الرطبة بـ 45.32% من حصة الإيرادات في عام 2024؛ الأقطاب الجافة تُظهر أسرع تقدم بمعدل نمو سنوي مركب قدره 6.87% حتى عام 2030.

- حسب الطريقة، هيمن تخطيط القلب الكهربائي بـ 41.45% حصة في عام 2024، بينما يُتوقع أن يحقق تخطيط الدماغ الكهربائي أعلى معدل نمو سنوي مركب قدره 7.54% خلال فترة التوقع.

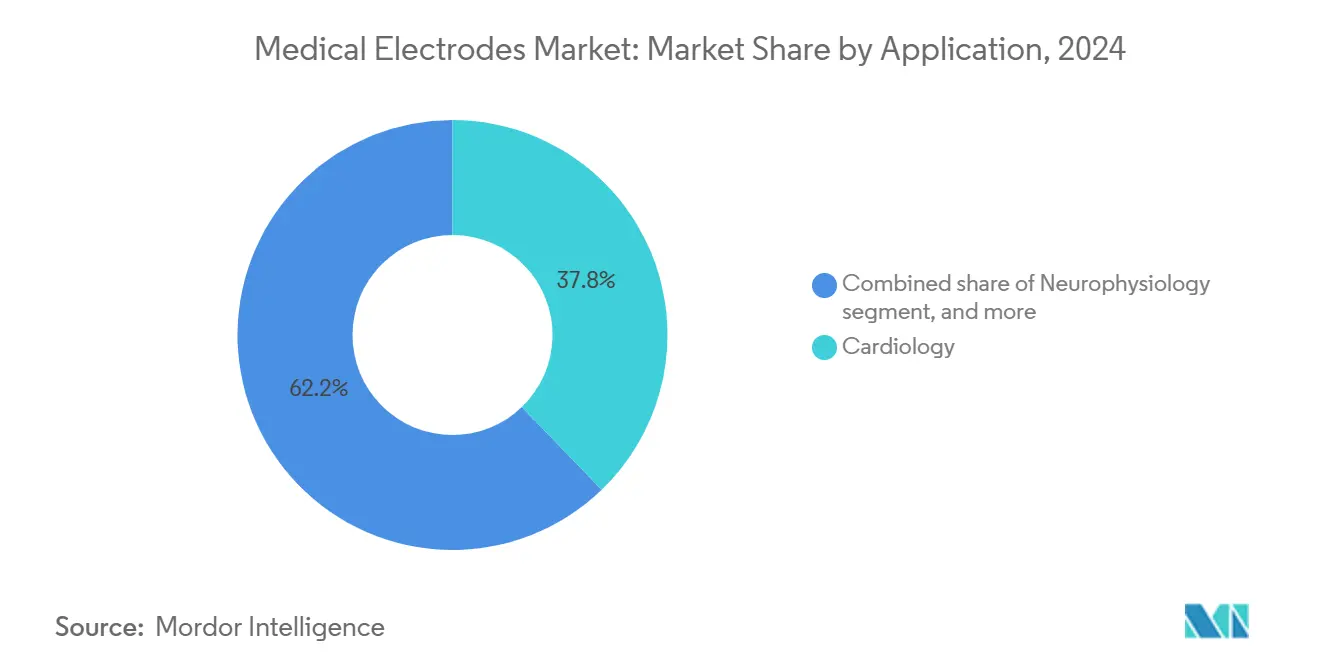

- حسب التطبيق، استحوذت أمراض القلب على 37.84% من حجم سوق الأقطاب الطبية في عام 2024؛ من المتوقع أن تنمو بيئات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 7.45%.

- حسب المستخدم النهائي، بقيت المستشفيات أكبر مجموعة مشترية بـ 41.76% في عام 2024، رغم أن تبني الرعاية المنزلية يحقق معدل نمو سنوي مركب قدره 7.45%.

- حسب المنطقة، احتفظت أمريكا الشمالية بـ 38.75% إيرادات في عام 2024؛ من المقرر أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 5.45% حتى عام 2030.

اتجاهات ورؤى السوق العالمية للأقطاب الطبية

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية والأمراض العصبية | +1.2% | عالمي، مركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد اعتماد تقنيات مراقبة المرضى المنزلية والبعيدة | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الابتكارات المستمرة في مواد الأقطاب الجافة والهيدروجيل والمرنة | +1.1% | عالمي، بقيادة الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| زيادة حجم العمليات الجراحية طفيفة التوغل والمتنقلة | +0.9% | عالمي، تبني مبكر في أمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| ظهور الأقطاب النسيجية والقابلة للطباعة لتطبيقات الصحة القابلة للارتداء | +0.7% | آسيا والمحيط الهادئ كمركز، انتشار في أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| تحول الحكومة نحو الرعاية الوقائية ونماذج التعويض للتشخيص المبكر | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، برامج تجريبية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية والأمراض العصبية

يدعم تزايد انتشار الأمراض المزمنة الطلب المستمر على الأقطاب الدقيقة التي تلتقط إشارات حيوية عالية الدقة خلال نوافذ مراقبة طويلة. تُوضح منصة BrainSense Adaptive DBS من شركة Medtronic المعتمدة من إدارة الغذاء والدواء الأمريكية في عام 2025 كيف تُمكِّن الأقطاب الآن التعديل العصبي ذا الحلقة المغلقة من خلال تعديل العلاج في الوقت الفعلي بناءً على ردود فعل نشاط الدماغ. تضع طبقة التحليلات المعززة بالذكاء الاصطناعي رؤى تنبؤية فوق تغذية تخطيط القلب الكهربائي أو تخطيط الدماغ الكهربائي الخام، ممهدة الطريق للتدخل الإكلينيكي المبكر. يُبرر مقدمو الخدمات الصحية بشكل متزايد التسعير المتميز حيث يرفع أداء القطب مباشرة من الثقة التشخيصية والنتائج العلاجية. يؤمن الاتجاه رؤية شراء متعددة السنوات للموردين القادرين على موازنة جودة الإشارة مع راحة المرتدي وسلامة الجلد.

الابتكارات المستمرة في مواد الأقطاب الجافة والهيدروجيل والمرنة

المصفوفات البوليمرية الجافة والهيدروجيل المضاد للبكتيريا شبه الجاف والأفلام المنقوشة بنمط الكيريغامي تعيد تعريف معايير الراحة. يزيل منتج SoftPulse البوليمري من شركة Datwyler الجل مع الحفاظ على المقاومة المنخفضة لالتقاط تخطيط القلب الكهربائي متعدد الأيام. توفر صفائح الهيدروجيل المدمجة بجسيمات الفضة النانوية تخطيط دماغ كهربائي لمدة 12 ساعة مع قمع التكاثر البكتيري[1]Nature Publishing Group, "Antibacterial Hydrogel Electrodes for Long-Term EEG," nature.com. سجلت الأقطاب النسيجية المحبوكة من خيط البوليأميد المطلي بالفضة دقة تصنيف الإشارة بنسبة 98.7% أثناء التمرين مع الحفاظ على القابلية للتنفس. هذه المكاسب المادية تقلل تهيج الجلد وتقلل من تشويش الحركة وتبسط سير عمل التطبيق، مما يرفع معدلات الاستخدام الإجمالية.

زيادة حجم العمليات الجراحية طفيفة التوغل والمتنقلة

توصيل ومراقبة الطاقة القائم على الأقطاب جزء لا يتجزأ من تدخلات القلب والأعصاب الجيل القادم. سجلت شركة Boston Scientific نموًا في مبيعات القلب والأوعية الدموية بنسبة 26.2% في الربع الأول من عام 2025 مدعومة بخط FARAPULSE للاستئصال بالمجال النبضي، الذي يعتمد على مصفوفات متعددة الأقطاب لإنشاء آفات غير حرارية. يعزز نظام PulseSelect من Medtronic، أول حل استئصال بالمجال النبضي معتمد في الولايات المتحدة للرجفان الأذيني، السلامة من خلال التأثير الانتقائي على أنسجة عضلة القلب. تقلل الخيوط ذات القطر الأصغر مثل OmniaSecure 4.7 Fr من صدمة الأوعية الدموية مع الحفاظ على نجاح إزالة الرجفان بنسبة 97.5% في التجارب. تتيح الاتصالات اللاسلكية لفرق الجراحة تتبع العلامات الحيوية دون كابلات مدرجة، مما يعزز كفاءة سير العمل.

ظهور الأقطاب النسيجية والقابلة للطباعة لتطبيقات الصحة القابلة للارتداء

أحبار الأسلاك النانوية الفضية القابلة للطباعة والنسيج المطاطي تُمكِّن الآن منصات الاستشعار الحيوي المدمجة في الملابس والمنفصلة. تُظهر دراسات تجريبية في سلاسل اللياقة البدنية في آسيا والمحيط الهادئ قبولًا قويًا من المستهلكين للقمصان الذكية القابلة للغسل التي تسجل تقلبات معدل ضربات القلب 24/7. النماذج الأولية البحثية التي تجمع بين قطع الكيريغامي والشبكات التوصيلية فائقة الرقة تحافظ على التلامس مع الجلد أثناء الحركة القوية دون انزلاق. يجب أن تؤدي التخفيضات المستمرة في التكلفة في تصنيع الخيوط التوصيلية إلى تسريع الانتشار التجاري، خاصة في برامج علوم الرياضة والسلامة المهنية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات الامتثال التنظيمي والجودة الصارمة متعددة المناطق | -0.8% | عالمي، صارم بشكل خاص في الاتحاد الأوروبي وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| مخاوف التوافق الحيوي وتهيج الجلد المستمرة | -0.6% | عالمي، مع معايير متفاوتة عبر المناطق | طويل المدى (≥ 4 سنوات) |

| التوريد والتسعير المتقلب للمواد الخام الفضة/كلوريد الفضة | -0.4% | تأثير سلسلة التوريد العالمية | قصير المدى (≤ 2 سنوات) |

| تحديات خصوصية البيانات وسلامة الإشارة في منصات الأقطاب المتصلة | -0.3% | أمريكا الشمالية والاتحاد الأوروبي، توسع عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الامتثال التنظيمي والجودة الصارمة متعددة المناطق

تُلزم مراجعة إدارة الغذاء والدواء الأمريكية لعام 2024 لإرشادات ISO 10993-1 بدراسات توصيف كيميائي أعمق، مما يضيف 6-12 شهرًا إلى جداول الموافقة الزمنية للأجهزة المتلامسة مع الجلد[2]U.S. Food & Drug Administration, "Biocompatibility Testing Updates for Skin-Contact Medical Devices," fda.gov. لائحة الأجهزة الطبية الأوروبية تزيد أيضًا من تكرار التدقيق وواجبات مراقبة ما بعد السوق، مما يرفع تكاليف الامتثال إلى ما يصل إلى 5% من المبيعات للمصنعين متوسطي الحجم. المشتريات القائمة على الحجم في الصين تدفع ضغط أسعار القائمة بينما تتطور قواعد التسجيل المحلية بالتوازي، مما يجهد التقويمات العالمية للإطلاق. خطط الأمن السيبراني الآن إلزامية لتقديمات الولايات المتحدة، مما يجبر مطوري الأقطاب على وضع ميزانية لبرامج آمنة وقدرات التحديث عبر الهواء.

مخاوف التوافق الحيوي وتهيج الجلد المستمرة

يبقى التهاب الجلد التلامسي السبب الأول للتوقف في برامج تخطيط القلب الكهربائي المتنقلة المطولة. يؤكد مشروع إرشادات إدارة الغذاء والدواء الأمريكية على اختبارات المواد المتسربة الشاملة لتحديد كمية المونومرات المتبقية ومساعدات المعالجة. تبلغ وحدات الأطفال الخدج عن إصابات متعلقة بالمواد اللاصقة رغم التركيبات المضادة للحساسية، مما يكثف الاهتمام بأجهزة الاستشعار المقترنة بالسعة غير اللاصقة[3]Frontiers Media, "Skin Integrity Issues From Neonatal ECG Adhesives," frontiersin.org. الطلاءات المضادة للبكتيريا تقلل من خطر العدوى لكنها تدخل حساسية محتملة، مما يجبر على إعادة تصميم المواد التكرارية. يجب على المصنعين موازنة الالتصاق القوي والسلامة الكهربائية والسلامة الجلدية عبر النطاقات الديموغرافية المتطرفة.

تحليل القطاعات

حسب نوع المنتج: الأقطاب السطحية تقود القيمة بينما التصاميم الإبرية تسرع الدقة

هيمنت الأقطاب السطحية على سوق الأقطاب الطبية بـ 46.45% من الإيرادات في عام 2024. الاستخدام طويل الأمد في تخطيط القلب الكهربائي ودراسات النوم والتشخيص العصبي الروتيني، إلى جانب التطبيق المباشر، يؤمن ميزة الحجم. الهيدروجيل الحساس للضغط المتقدم الآن يقطع تشويش الحركة، مما يعزز تفضيل المستشفيات. يُتوقع أن يتقدم حجم سوق الأقطاب الطبية المرتبط بالمتغيرات السطحية بثبات إلى جانب برامج فحص القلب والنوم. الأقطاب الإبرية، على العكس، من المتوقع أن تحقق معدل نمو سنوي مركب قدره 6.43% حتى عام 2030. ينبع الطلب من مراقبة الأعصاب أثناء الجراحة وتوجيه توكسين البوتولينوم ورسم الخرائط المعقد لتحفيز الدماغ العميق. الاستحواذات الأخيرة مثل استحواذ Nihon Kohden على Ad-Tech تؤكد التزام الصناعة بابتكار واجهة الدماغ الأعمق.

رقع الإبر الدقيقة الهجينة تطمس الخطوط التصنيفية من خلال السماح للأطباء بأخذ عينات الإشارات داخل الخلايا دون اختراق كامل. النماذج الأولية المبكرة من معهد ماساتشوستس للتكنولوجيا يمكن أن تتفاف حول الخلايا العصبية، مما يبشر بفرص التشخيص تحت الخلوي. يميز الموردون الآن من خلال السبائك الملكية التي تُمكِّن أطراف أحد وتقلل من صدمة الأنسجة. يجب أن تحافظ التصغير المستمر واعتماد الجراحة الروبوتية على حلول الإبرة على قوس نمو مرتفع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية الاستخدام: هيمنة المستهلكات تواجه دفعة الاستدامة

احتفظت الأشكال المستهلكة بـ 68.34% من حصة سوق الأقطاب الطبية في عام 2024 حيث فضلت بروتوكولات مكافحة العدوى، المتزايدة بسبب الوباء، المواد الاستهلاكية لاستخدام واحد. تقدر المستشفيات راحة توفير الوقت لحزم التقشير واللصق التي تتجاوز سير عمل التعقيم. مع ذلك، من المتوقع أن ترتفع الأقطاب القابلة للإعادة الاستخدام بمعدل نمو سنوي مركب قدره 7.32% حيث تشدد مواثيق استدامة النظام الصحي أهداف تقليل مدافن النفايات. الإيلاستومرات التوصيلية ذاتية الشفاء التي تستعيد 80% من الوظائف خلال 10 ثوان تعالج فجوات المتانة التاريخية.

عدة مصنعين يسوقون الآن مجموعات هجينة حيث أحزمة الكابل ومجموعة الخاطف قابلة لإعادة التعقيم، بينما وسادة الاستشعار اللاصقة قابلة للاستبدال. نماذج التكلفة الإجمالية للملكية تظهر التعادل خلال ست دورات إجرائية، مما يدفع المراكز الأكاديمية الكبيرة لتجربة أساطيل قابلة للإعادة الاستخدام. إشارات السياسة، مثل المناقصات الأوروبية التي تمنح نقاط لامتثال الاقتصاد الدائري، من المتوقع أن تسرع التحولات.

حسب التكنولوجيا: قيادة الجل الرطب تواجه اضطراب الأفلام الجافة

حافظت الأقطاب الرطبة على 45.32% من قيمة القطاع في عام 2024 لأن الجل يبقى المعيار الذهبي لوسيط المقاومة لتخطيط القلب والدماغ الكهربائي عالي الدقة. مع ذلك، تحضير الجلد والفوضى وحدود الجفاف تعرقل راحة المريض أثناء الدراسات متعددة الأيام. من المتوقع أن تسجل متغيرات الأفلام الجافة معدل نمو سنوي مركب قدره 6.87% حتى عام 2030 على قوة رغوات البوليمر التوصيلية والطلاءات الفضية النانوية المرشوشة التي تنافس مقاومة الجل. خط SoftPulse من Datwyler يوضح الجاهزية التجارية، حيث يجمع الدوائر المرنة داخل دعامات قماش قابل للتنفس.

الهيدروجيل شبه الجاف يسد الفجوة، محتفظ بالرطوبة عبر خزانات مسامية دقيقة تطلق الملح بشكل بطيء. الأشكال النسيجية والقابلة للطباعة، مسجلة معدل نمو سنوي مركب قدره 7.12%، تدمج بسلاسة في الملابس لتحويل الملابس اليومية إلى شاشات سلبية. الشراكات عبر القطاعات مع مصنعي الملابس الأصليين تتضاعف، مما يشير إلى وصول المستهلك السائد خارج الحدود الإكلينيكية.

حسب الطريقة: تخطيط القلب الكهربائي ما زال يهيمن، تخطيط الدماغ الكهربائي يقود النمو

المراقبة القلبية المطلوبة من قبل مجموعات الشيخوخة عالية المخاطر ضمنت استحواذ تخطيط القلب الكهربائي على 41.45% من الإيرادات في عام 2024. أجهزة هولتر متعددة الخيوط وكاشفات عدم انتظام ضربات القلب المدعومة بالذكاء الاصطناعي تستمر في تجديد الطلب على الأقطاب في إعدادات المستشفى والمتنقلة والمنزلية. رقع تخطيط القلب الكهربائي الديناميكي التي تستخدم إلكترونيات غير محسوسة تسمح بالالتقاط المستمر أثناء التمرين دون انقطاع الإشارة، مما يدعم نماذج الرعاية الوقائية.

تخطيط الدماغ الكهربائي، رغم انخفاض الحجم الأساسي، من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.54% بسبب تزايد انتشار الصرع والعلاجات الجديدة لتحفيز الدماغ العميق واهتمام المستهلك بتتبع العافية العقلية. مصفوفات فروة الرأس الجافة من الجيل القادم تتجنب تحضير الجلد الكاشط وتحافظ على جودة الإشارة حتى من خلال الشعر، مما يزيد قبول المريض. طرائق تخطيط كهربية العضل والجهد المستحث تحتفظ بمناسب ثابتة في تشخيصات العظام والسمعيات والرعاية الحرجة.

حسب التطبيق: أمراض القلب تقود، الرعاية المنزلية ترتفع

ساهمت أمراض القلب بـ 37.84% من مبيعات عام 2024، ما يعكس العبء القلبي الوعائي العالمي وعدد الإجراءات الغزيرة. أنظمة الاستئصال ومزيلات الرجفان القابلة للزرع وبرامج إدارة النظم البعيدة كلها تستهلك أقطاب متخصصة. يُتوقع أن يرتفع حجم سوق الأقطاب الطبية المكرس لتطبيقات الرعاية المنزلية بأسرع معدل نمو سنوي مركب قدره 7.45% حيث تتوسع مبادرات المستشفى في المنزل المدعومة من الدافعين. رقع القابلة للارتداء متعددة المعاملات الآن تجمع تخطيط القلب الكهربائي ودرجة حرارة الجلد والتنفس في منصة لاصقة واحدة، مما يقطع فوضى الجهاز للمرضى.

قطاعات الفيزيولوجيا العصبية وصحة النوم تسجل أيضًا مكاسب ثابتة حيث يتوسع الوعي باضطرابات الدماغ والإيقاع اليومي. مراقبة الأعصاب أثناء الجراحة تحتل مكانة أصغر لكن عالية القيمة، حيث تقلل دقة القطب من العيوب ما بعد الجراحة. تجميع البيانات السلس عبر حالات الاستخدام هذه يصبح معيار شراء حاسم للنظم الصحية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات ما زالت تتصدر الحجم، الرعاية الموزعة تكتسب زخمًا

استهلكت المستشفيات 41.76% من الأقطاب في عام 2024، مستفيدة من عقود الشراء المركزية والنشاط الإجرائي على مدار الساعة. مع ذلك، أماكن الرعاية الموزعة-المجموعة الجماعية للمنزل والجراحة المتنقلة والعيادات بالتجزئة-ستفوق نمو المستشفيات، راكبة نفس معدل النمو السنوي المركب قدره 7.45% المراقب في الرعاية المنزلية. موافقة إدارة الغذاء والدواء الأمريكية على مصفوفات شبيهة بالجلد مطبقة من المستخدم تبسط التوصيل في المنزل، مما يتيح لمقدمي الرعاية غير التقنيين نشر الأجهزة بأمان.

تفضل مراكز التصوير التشخيصي الأقطاب الكؤوس القابلة للإعادة الاستخدام لتخطيط الدماغ الكهربائي الروتيني، بينما تحدد ممارسات طب الرياضة بشكل متزايد الملابس القابلة للارتداء النسيجية لتحليل الأداء في الوقت الفعلي. صانعو الأجهزة يقسمون بالتالي الكتالوجات حسب مستوى مهارة المستخدم وبنية التعقيم واحتياجات تكامل البيانات.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 38.75% من الإيرادات في عام 2024، مدعومة بتعويض راسخ للقياس عن بُعد القلبي والإشراف النشط لكن الصديق للابتكار من إدارة الغذاء والدواء الأمريكية fda.gov. التكتلات الإقليمية مثل Medtronic وBoston Scientific وSolventum تدمج البحث والتطوير والتصنيع، مما يعزز دورات النموذج الأولي إلى السوق السريعة. الارتفاع في برامج المستشفى في المنزل يجذب الأقطاب إلى غرف المعيشة، مما يعزز أيضًا قاعدة الاستهلاك في أمريكا الشمالية.

آسيا والمحيط الهادئ موضوعة لمعدل نمو سنوي مركب قدره 5.45% حتى عام 2030 حيث يرتفع إنفاق الأجهزة الطبية في الصين نحو 210 مليار دولار أمريكي في عام 2025. المخططات الحكومية مثل الصين الصحية 2030 تعطي الأولوية للابتكار المحلي، مما يدفع المنح الحكومية نحو الشركات الناشئة للأقطاب المرنة. تراث التصنيع الدقيق في اليابان وانتشار سحابة الصحة 5G في كوريا الجنوبية يكمل مقياس الصين، مما يرفع بشكل مشترك قدرة الإنتاج الإقليمية. استراتيجيات توطين سلسلة التوريد تقلل أيضًا من أوقات الانتظار لأسواق التصدير.

تحافظ أوروبا على التوسع المستقر تحت معايير جودة MDR الصارمة التي تفضل عروض الأقطاب المتميزة والقابلة للإعادة الاستخدام. التفويضات المستدامة تحث المستشفيات على تدقيق تكاليف دورة الحياة، مما يدفع المشتريات نحو تصاميم أطول دوامًا. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتأخر في اختراق السوق لكن تسجل أحجام مناقصة متزايدة حيث تتوسع مخططات التغطية الصحية الشاملة من الوصول للأجهزة. الأقطاب محسنة التكلفة لكن المحققة إكلينيكيًا تكتسب زخمًا حيث القيود الميزانية حادة.

المشهد التنافسي

يظهر سوق الأقطاب الطبية تركزًا معتدلًا. Solventum (سابقًا 3M) وMedtronic وPhilips وNihon Kohden وBoston Scientific تسيطر بشكل جماعي على مساحة رف عضوية كبيرة من خلال محافظ واسعة ومواد ملكية وقنوات مبيعات راسخة. قدمت Philips 594 طلب براءة اختراع تكنولوجيا طبية في عام 2024 مدعومة بنفقات بحث وتطوير قدرها 1.7 مليار يورو، مما يعزز إيقاع ابتكارها. الاندماج والاستحواذ الأخير يؤكد التركيز الاستراتيجي: استحوذت Nihon Kohden على Ad-Tech للأقطاب العصبية عالية الهامش، بينما اشترت Boston Scientific شركة Bolt Medical لتعميق خط الاستئصال.

الشركات الناشئة مثل X-trodes تستغل الاختراقات المتخصصة-الجلود الجافة ذاتية اللصق وشبكات الفضة النانوية القابلة للطباعة-للفوز بعقود المتبني المبكر. الداخلون عبر الصناعة من النسيج وأشباه الموصلات يخففون هيمنة المصنعين القديمة من خلال تقديم اقتراحات تركز على الراحة أو البيانات الأصلية. الشراكات التي تجمع الأجهزة والتحليلات ولوحات السحابة تخلق تيارات إيرادات متكررة لزجة وترفع تكاليف التبديل للمقدمين.

قادة صناعة الأقطاب الطبية

-

3M

-

Koninklijke Philips N.V.

-

Medtronic Plc

-

Nihon Kohden Corporation

-

CONMED Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: حققت Medtronic نمو إيرادات في الربع الرابع من السنة المالية 25 بنسبة 3.9%، مدعومة بارتفاع يقارب 30% في حلول الاستئصال القلبي.

- مايو 2025: شاركت Koninklijke Philips N.V. مع Evidia لتركيب أنظمة BlueSeal MRI وCT 5300 في مستشفى Aleris Elisabeth، أول عيادة خاصة سويدية تستخدم التصوير بالرنين المغناطيسي الخالي من الهيليوم.

- أبريل 2025: أبلغت Boston Scientific عن صافي مبيعات الربع الأول بقيمة 4.663 مليار دولار أمريكي، بارتفاع 20.9% على أساس سنوي، وافتتحت تجارب لقسطرة رسم الخرائط FARAFLEX.

- فبراير 2025: وافقت Teleflex على الاستحواذ على وحدة التدخل الوعائي من BIOTRONIK مقابل 760 مليون يورو لتوسيع عروض البالونات والدعامات المطلية بالدواء.

- فبراير 2025: فازت Medtronic بموافقة إدارة الغذاء والدواء الأمريكية لـ BrainSense Adaptive DBS، النظام الأول لضبط التحفيز تلقائيًا بناءً على ردود فعل عصبية مباشرة.

نطاق تقرير السوق العالمية للأقطاب الطبية

وفقًا لنطاق التقرير، الأقطاب في الأجهزة الطبية تنقل طاقة التيار الأيوني إلى تيار كهربائي، في الجسم، من خلال التقييم السطحي للتيارات الأيونية. هذه التيارات تتم تضخيمها ودراستها أكثر وتساعد في تشخيص الأمراض. الأقطاب للأغراض الطبية مصنوعة من الرصاص والمعدن ومعجون القطب التوصيلي.

يُقسم سوق الأقطاب الطبية حسب نوع المنتج (الأقطاب السطحية والأقطاب الإبرية)، وقابلية الاستخدام (الأقطاب الطبية المستهلكة والأقطاب الطبية القابلة للإعادة الاستخدام)، والطريقة (تخطيط القلب الكهربائي، وتخطيط الدماغ الكهربائي، وتخطيط كهربية العضل، والجهد المستحث السمعي لجذع الدماغ، وأنواع طرائق أخرى)، والتطبيق (أمراض القلب، والفيزيولوجيا العصبية، واضطرابات النوم، والمراقبة أثناء الجراحة، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضًا أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالميًا.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الأقطاب السطحية |

| الأقطاب الإبرية |

| الأقطاب المستهلكة |

| الأقطاب القابلة للإعادة الاستخدام |

| الرطبة (المعتمدة على الجل) |

| الجافة |

| شبه الجافة / الهيدروجيل |

| النسيجية / القابلة للطباعة |

| الإبرية |

| تخطيط القلب الكهربائي (ECG) |

| تخطيط الدماغ الكهربائي (EEG) |

| تخطيط كهربية العضل (EMG) |

| الجهد المستحث السمعي لجذع الدماغ (BAEPs) |

| طرائق أخرى |

| أمراض القلب |

| الفيزيولوجيا العصبية |

| اضطرابات النوم |

| المراقبة أثناء الجراحة |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التشخيص |

| مراكز الجراحة المتنقلة |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الأقطاب السطحية | |

| الأقطاب الإبرية | ||

| حسب قابلية الاستخدام | الأقطاب المستهلكة | |

| الأقطاب القابلة للإعادة الاستخدام | ||

| حسب التكنولوجيا | الرطبة (المعتمدة على الجل) | |

| الجافة | ||

| شبه الجافة / الهيدروجيل | ||

| النسيجية / القابلة للطباعة | ||

| الإبرية | ||

| حسب الطريقة | تخطيط القلب الكهربائي (ECG) | |

| تخطيط الدماغ الكهربائي (EEG) | ||

| تخطيط كهربية العضل (EMG) | ||

| الجهد المستحث السمعي لجذع الدماغ (BAEPs) | ||

| طرائق أخرى | ||

| حسب التطبيق | أمراض القلب | |

| الفيزيولوجيا العصبية | ||

| اضطرابات النوم | ||

| المراقبة أثناء الجراحة | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التشخيص | ||

| مراكز الجراحة المتنقلة | ||

| إعدادات الرعاية المنزلية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأقطاب الطبية؟

بلغ حجم سوق الأقطاب الطبية 2.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 2.62 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 4.53%.

أي فئة منتج تحتل أكبر حصة؟

تصدرت الأقطاب السطحية بـ 46.45% من حصة سوق الأقطاب الطبية في عام 2024، إلى حد كبير بسبب تنوعها في التشخيص الروتيني.

لماذا تكتسب الأقطاب الجافة شعبية؟

الأقطاب الجافة تزيل تحضير الجل، وتحسن راحة المرتدي، والآن تحقق مستويات مقاومة مماثلة للتصاميم الرطبة، مما يدعم حالات استخدام الرعاية المنزلية والقابلة للارتداء.

أي منطقة تتوسع بأسرع ما يمكن؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 5.45% حتى عام 2030، مدعومة بقطاع الأجهزة الطبية المحلي سريع النمو في الصين.

كيف تؤثر الرعاية المنزلية على الطلب؟

برامج المستشفى في المنزل وتعويض مراقبة المرضى عن بُعد حولت اعتماد الأقطاب نحو تصاميم طويلة الارتداء وسهلة الاستخدام التي تحافظ على الدقة الإكلينيكية خارج المستشفيات.

ما هي التحديات الرئيسية التي تواجه المصنعين؟

تعقيد التنظيم ومتطلبات اختبار التوافق الحيوي وتقلب أسعار كلوريد الفضة كلها تمارس ضغطًا هبوطيًا على الهوامش والوقت إلى السوق.

آخر تحديث للصفحة في: