حجم وحصة سوق الفيزيولوجيا الكهربائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

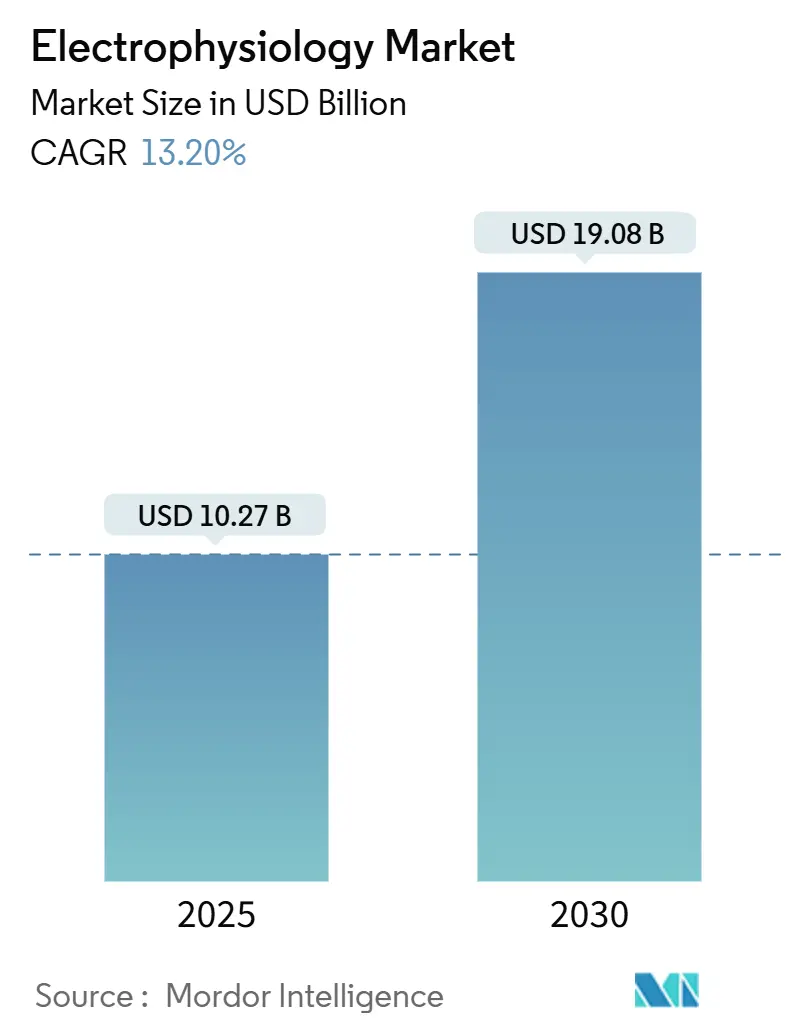

| حجم السوق (2025) | 10.27 مليار دولار أمريكي |

| حجم السوق (2030) | 19.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الفيزيولوجيا الكهربائية من قبل Mordor Intelligence

يقدر حجم سوق الفيزيولوجيا الكهربائية بـ 10.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 19.08 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 13.20% خلال فترة التوقع (2025-2030).

يستند هذا النمو على الاعتماد السريع لتقنيات الاستئصال بالمجال النبضي (PFA)، وزيادة أحجام الإجراءات المرتبطة بشيخوخة السكان، والتحول المستمر لحالات الرجفان الأذيني إلى بيئات المرضى الخارجيين. السداد الأوسع، خاصة من برنامج Medicare، يدعم الاستثمار الرأسمالي في المختبرات المتقدمة بينما يركز توحيد الصناعة الملكية الفكرية في أيدي عدد قليل من صناع الأجهزة الكبار. تضيف منطقة آسيا والمحيط الهادئ سعة جديدة بوتيرة أسرع من أي منطقة أخرى، لكن أمريكا الشمالية لا تزال تحقق أكبر مجموعة إيرادات. مجتمعة، تضع هذه العوامل سوق الفيزيولوجيا الكهربائية للتفوق على العديد من فئات الأجهزة القلبية الوعائية الأخرى حتى عام 2030.

النقاط الرئيسية للتقرير

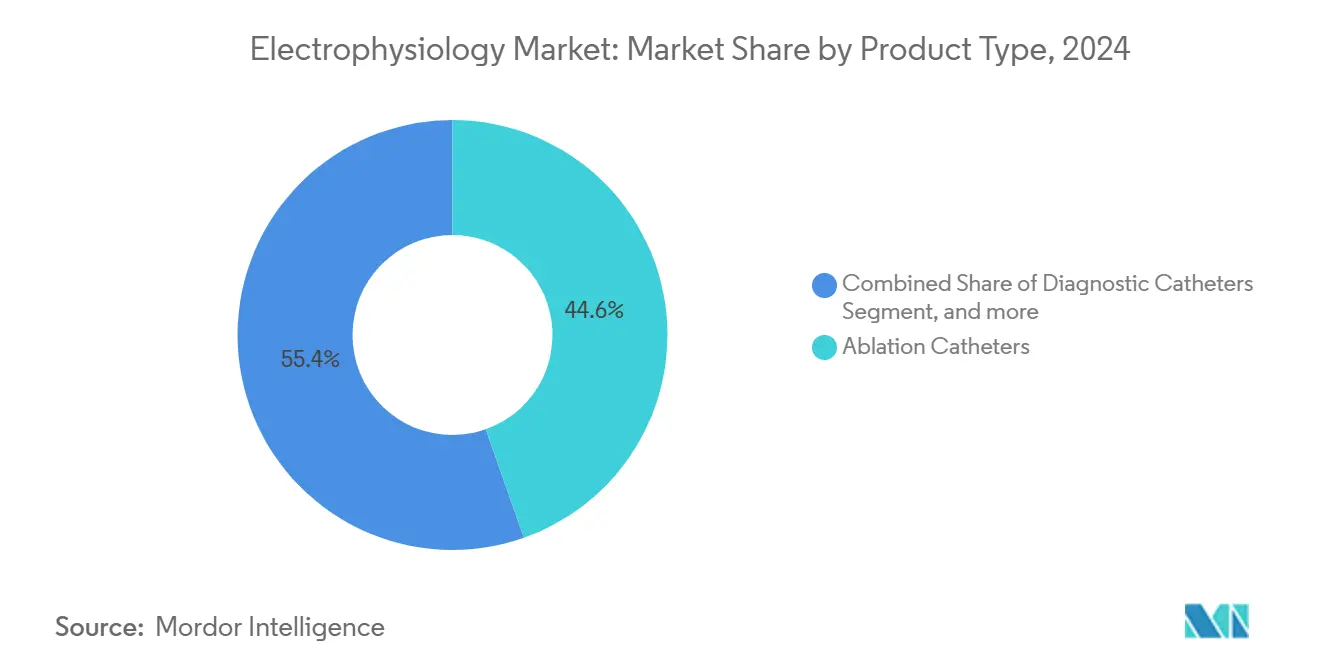

- حسب نوع المنتج، احتلت قساطر الاستئصال 44.62% من حصة سوق الفيزيولوجيا الكهربائية في عام 2024؛ من المتوقع أن ترتفع قساطر الاستئصال بالمجال النبضي بمعدل نمو سنوي مركب قدره 17.89% حتى عام 2030.

- حسب المؤشر، شكل الرجفان الأذيني 60.72% من حجم سوق الفيزيولوجيا الكهربائية في عام 2024 وينمو بمعدل نمو سنوي مركب قدره 15.52%.

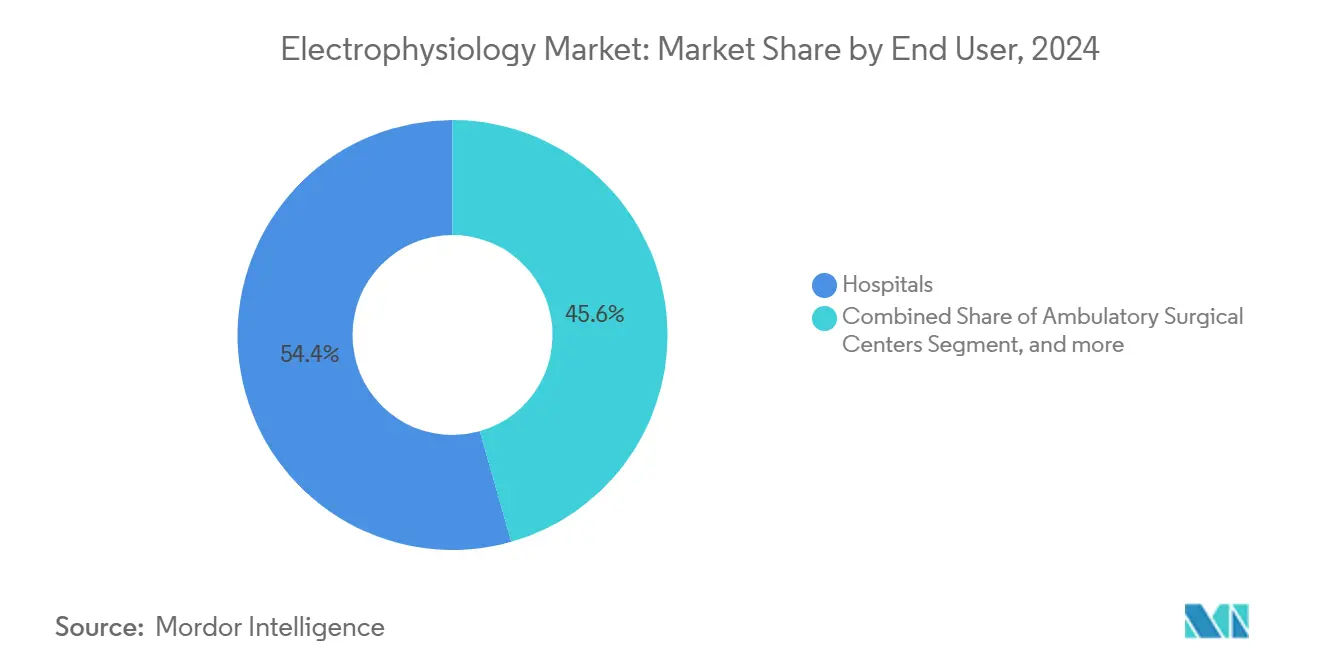

- حسب المستخدم النهائي، هيمنت المستشفيات على 54.45% من حجم سوق الفيزيولوجيا الكهربائية في عام 2024، بينما تتوسع مراكز الجراحة الإسعافية بمعدل نمو سنوي مركب قدره 16.12% حتى عام 2030.

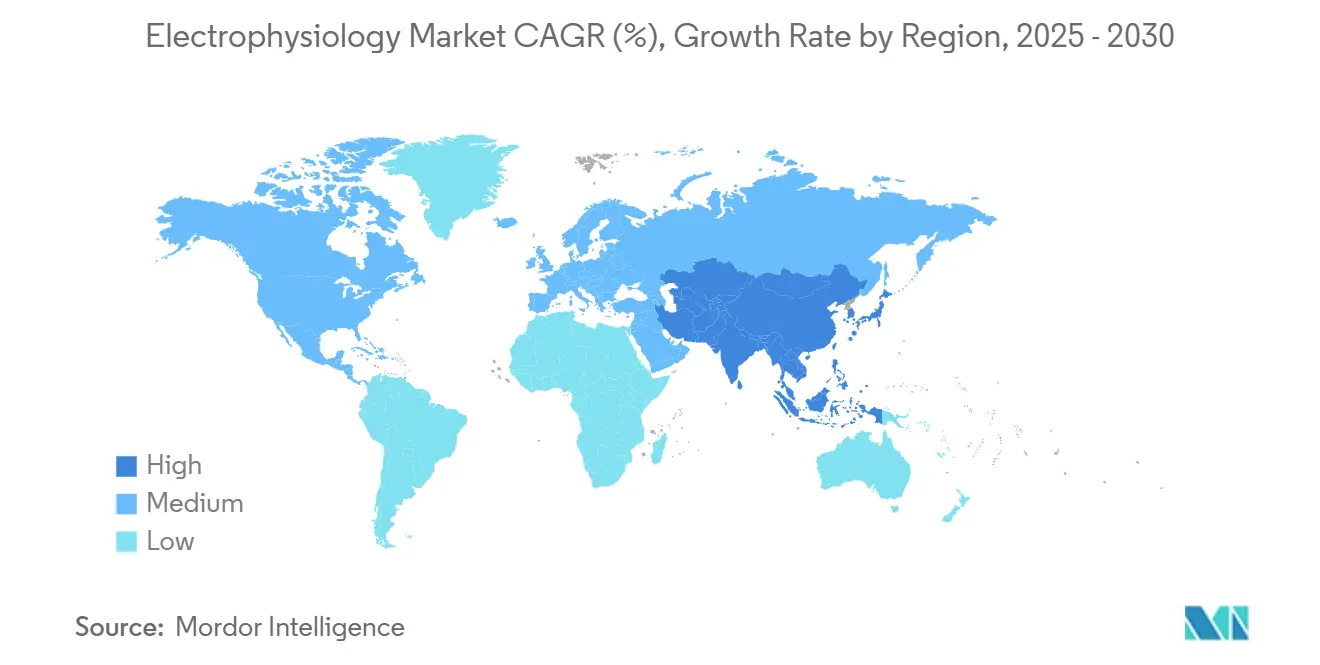

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 36.85% في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.23% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للفيزيولوجيا الكهربائية

تحليل تأثير العوامل المحركة

| العامل المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة انتشار الرجفان الأذيني وعدم انتظام ضربات القلب الأخرى | +3.2% | عالمياً، الأعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الابتكار التكنولوجي السريع في أنظمة الاستئصال ورسم الخرائط | +2.8% | عالمياً، بقيادة أمريكا الشمالية وأوروبا، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التفضيل المتزايد للإجراءات الجراحية بالقسطار الأقل تدخلاً | +2.1% | عالمياً، مع الاعتماد المبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| الاعتماد المتسارع لأنظمة الاستئصال بالمجال النبضي (PFA) | +2.4% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، تبني سريع في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| السداد الأوسع وإنشاء مختبرات الفيزيولوجيا الكهربائية في الأسواق الناشئة | +1.9% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| مراكز الفيزيولوجيا الكهربائية وغرف العمليات الهجينة "الشاملة" ترفع إنتاجية الإجراءات | +1.3% | أمريكا الشمالية وأوروبا، أسواق مختارة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الرجفان الأذيني

ترتفع معدلات الرجفان الأذيني مع شيخوخة السكان، حيث من المتوقع أن يتضاعف الانتشار الأوروبي خلال العقود الثلاثة القادمة.[1]Abbott Communications, "Volt Pulsed Field Ablation System Clinical Data," Abbott, abbott.com الفئات الأصغر سناً في البلدان النامية تعاني الآن من عدم انتظام ضربات القلب المرتبط بأنماط الحياة المستقرة، مما يوسع مجموعة المرشحين خارج الديموغرافيا التقليدية. الأشكال المستمرة من المرض تدفع الطلب على أنظمة رسم الخرائط المتطورة وأنظمة الطاقة المزدوجة التي تقلل من وقت الإجراء وتحسن جودة الإصابة. برامج الفحص الممولة من الحكومة في منطقة آسيا والمحيط الهادئ تكتشف المزيد من الحالات غير المشخصة، مما يضيف حجماً إلى مختبرات الفيزيولوجيا الكهربائية المرهقة بالفعل. تكاليف الوقاية من السكتة الدماغية التي تزيد عن 45,000 دولار أمريكي للمريض سنوياً توفر للدافعين مبرراً مالياً قوياً لاعتماد التدخلات المبكرة للاستئصال.[2]Boston Scientific Corp., "FARAPULSE System Reaches 125,000 Patients," Boston Scientific, bostonscientific.com

الابتكار السريع في أنظمة الاستئصال ورسم الخرائط

يعد الاستئصال بالمجال النبضي الطريقة الأكثر ثورية منذ الاستئصال بالترددات الراديوية. خصائصه الانتقائية للأنسجة تتجنب الإصابة الحرارية، مما يحسن هوامش الأمان ويعزز ثقة المشغل. برنامج رسم الخرائط الموجه بالذكاء الاصطناعي يقلل من وقت التخطيط ويرفع معدلات العزل من المرور الأول.[3]Volta Medical SAS, "AI-Guided Ablation Outperforms Standard Mapping," Volta Medical, volta-medical.comقساطر الطاقة المزدوجة تسمح الآن بعلاج عدم انتظام ضربات القلب المعقدة في جلسة واحدة، مما يخفض معدل تكرار الاستئصال إلى أقل من 10%. تطورات تنظيم ضربات القلب بدون أسلاك، مثل تنظيم ضربات القلب في منطقة الفرع الحزمي الأيسر، تزيل مضاعفات الأجهزة وتفتح مسارات إجرائية جديدة. معاً، هذه التطورات توسع سوق الفيزيولوجيا الكهربائية عبر تقليل الحواجز أمام اعتماد الأطباء.

التفضيل المتزايد للإجراءات الجراحية بالقسطار الأقل تدخلاً

توقعات الخروج في نفس اليوم تدفع مقدمي الخدمة نحو تقنيات أقصر وأكثر أماناً. إجراءات الاستئصال بالمجال النبضي تستغرق 60-120 دقيقة مقابل 3-4 ساعات للأنظمة الحرارية التقليدية، مما يتيح إنتاجية يومية أعلى في مراكز الجراحة الإسعافية. الملاحة غير الفلوروسكوبية الآن توجه 25% من عمليات الاستئصال، مما يقلل التعرض للإشعاع ويمهد الطريق للموافقة على المرضى الخارجيين. أنظمة المستشفيات تفضل الطرق بالقسطار التي تقلل من مدة الإقامة وتحرر غرف العمليات للحالات عالية الحدة. الطرق الهجينة التي تجمع بين التقنيات الأقل تدخلاً والجراحية توسع أهلية العلاج، خاصة لمرضى الرجفان الأذيني المستمر.

الاعتماد المتسارع لأنظمة الاستئصال بالمجال النبضي

تشير بيانات الاستطلاع إلى أن الاستئصال بالمجال النبضي سيتجاوز أحجام الترددات الراديوية بحلول عام 2025. وثقت تجربة PULSED AF بقاء 80% خالٍ من عدم انتظام ضربات القلب في العام الواحد، متفوقة على الطرق الأقدم. حتى المشغلون المدربون حديثاً يبلغون عن >95% عزل دائم، مما يؤكد منحنى التعلم المتواضع. معدلات المضاعفات المنخفضة تدفع تخفيض 15-20% في التكلفة الإجمالية للرعاية، مما يحفز فرق المشتريات في المستشفيات. المنظمون يدركون التحول، حيث يمنحون عدة تصنيفات اختراق، بينما وافقت اليابان والولايات المتحدة على أولى الأنظمة التجارية من Boston Scientific وMedtronic

تحليل تأثير العوائق

| العائق | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص أطباء الفيزيولوجيا الكهربائية المدربين وممرضي الفيزيولوجيا الكهربائية | -2.1% | عالمياً، الأكثر حدة في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التكلفة الرأسمالية العالية لمختبرات الفيزيولوجيا الكهربائية الحديثة | -1.8% | الأسواق الناشئة أساساً، تأثير انتقائي في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| حذر الدافعين بشأن أدلة أمان/فعالية الاستئصال بالمجال النبضي طويلة المدى | -1.2% | أمريكا الشمالية وأوروبا، تأثير محدود في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| تدقيق جرعة الإشعاع يؤخر تركيبات الفلوروسكوبيا | -0.9% | عالمياً، مع التركيز التنظيمي في الاتحاد الأوروبي وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص أطباء الفيزيولوجيا الكهربائية المدربين وممرضي الفيزيولوجيا الكهربائية

برامج الزمالة تستوعب 3-4 متدربين سنوياً عندما يحتاج 8-10 خريجين، مما يقيد النمو. تقنيات الاستئصال بالمجال النبضي الجديدة لا تزال تتطلب 50-100 حالة تحت الإشراف للوصول إلى الكفاءة. المستشفيات تجرب مناهج التدريب المتقاطع التي تقصر فترة التأهيل إلى ثمانية أشهر، لكن المناصب غير المشغولة يمكن أن تقلل إيرادات القسم بما يصل إلى 3 مليون دولار أمريكي سنوياً. الجمعيات المهنية تقترح نماذج تدريب اثنين زائد اثنين لتسريع الشهادة. في غضون ذلك، الأتمتة المدفوعة بالذكاء الاصطناعي لمهام التوثيق تحرر الأخصائيين الحاليين للتعامل مع المزيد من الإجراءات.

التكلفة الرأسمالية العالية لمختبرات الفيزيولوجيا الكهربائية الحديثة

جناح الفيزيولوجيا الكهربائية المجهز بالكامل يكلف 3-5 مليون دولار أمريكي، رقم يتضاعف بمجرد إدراج تجديد الغرفة والحماية. الرسوم الجمركية ترفع الإنفاق بنسبة 25-40% في الهند والبرازيل، مما يبطئ الاعتماد رغم تزايد الطلب. الموردون الآن يسوقون تسعير الاشتراك المرتبط بأحجام الإجراءات، مما ينقل الإنفاق من الميزانيات الرأسمالية إلى الميزانيات التشغيلية. الأنظمة المعيارية تتيح ترقيات مرحلية، مما يمد العمر المفيد دون استثمارات كبيرة لمرة واحدة. معظم المراكز عالية الحجم لا تزال تسترد النفقات الرأسمالية خلال 18-24 شهراً مع ارتفاع استخدام المختبر.

تحليل القطاعات

حسب نوع المنتج: قساطر الاستئصال بالمجال النبضي تدفع الابتكار

احتفظ قطاع قساطر الاستئصال بـ 44.62% من حصة سوق الفيزيولوجيا الكهربائية في عام 2024، لكن قساطر الاستئصال بالمجال النبضي تتوسع بمعدل نمو سنوي مركب قدره 17.89% وستعيد تشكيل قيادة الفئة بحلول عام 2030. الأدلة السريرية التي تؤكد الأمان المتفوق للاستئصال بالمجال النبضي تحول الميزانيات الرأسمالية بعيداً عن منصات الترددات الراديوية والتبريد القديمة. أنظمة رسم الخرائط والملاحة تكتسب زخماً لأن تكامل الذكاء الاصطناعي يقدم توجيهاً أسرع نقطة بنقطة، مما يعزز كفاءة الإجراء. أنظمة التسجيل تتحول إلى تنسيقات سحابية، مما يتيح التفسير خارج الموقع ويخفض احتياجات التوظيف. القساطر التشخيصية تنمو ببطء لأنها تُدمج في منصات خدمات شاملة بدلاً من أجهزة مستقلة. أجهزة التصوير المخبرية ترتفع بالتوازي مع تركيبات غرف العمليات الهجينة، مما يرسخ دورات الاستثمار في المستشفيات في صناعة الفيزيولوجيا الكهربائية.

التمايز التنافسي ينتقل من الأجهزة الفردية إلى التكامل على مستوى النظام. الموردون الذين يقدمون أنظمة برمجيات-أجهزة سلسة يحتجزون تفضيلات المستشفيات وينشئون إيرادات متكررة من المواد الاستهلاكية. أجهزة الوصول تبقى ضرورية لكنها مسلعة في الغالب؛ الموردون يستفيدون منها لإكمال المحافظ بدلاً من دفع الربح. إجمالاً، سوق الفيزيولوجيا الكهربائية يستفيد من تقارب المنتجات الذي يبسط قرارات الشراء ويسرع تجديد التكنولوجيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: تسارع هيمنة الرجفان الأذيني

استحوذت إجراءات الرجفان الأذيني على 60.72% من حجم سوق الفيزيولوجيا الكهربائية في عام 2024 وتظهر أسرع معدل نمو سنوي مركب قدره 15.52% حتى عام 2030. الحالات المستمرة تتطلب مجموعات إصابات معقدة، مما يزيد الإيراد لكل إجراء ويجذب الاستثمار في رسم الخرائط المتقدم. استئصال تسارع القلب البطيني يظهر نمواً بالأرقام المزدوجة الآن بعد أن تمكنت قساطر الطاقة المزدوجة من استئصال ركائز عضلة القلب العميقة. الرفرفة الأذينية تبقى مستقرة وغالباً ما تُعالج خلال نفس الجلسة مع الرجفان الأذيني، مما يرفع متوسط أسعار البيع هامشياً.

بيانات التدخل المبكر تقنع الأطباء بالاستئصال قبل فشل الأدوية المضادة لعدم انتظام ضربات القلب، مما يوسع مجموعة المرضى المؤهلين ويدعم توسع سوق الفيزيولوجيا الكهربائية. التقنيات الناشئة لتسارع القلب فوق البطيني وعدم انتظام ضربات القلب المتخصص تقدم تسعيراً متميزاً للقساطر المتخصصة، لكن مساهمتها المطلقة تبقى صغيرة. الأدلة التي تدعم الاستئصال كخط أول تغذي ثقة الدافعين وتوسع التغطية، مما يرسخ نمو الطلب طويل المدى في صناعة الفيزيولوجيا الكهربائية.

حسب المستخدم النهائي: نمو مراكز الجراحة الإسعافية يعيد تشكيل التسليم

أنتجت المستشفيات 54.45% من حجم سوق الفيزيولوجيا الكهربائية في عام 2024، ومع ذلك تظهر مراكز الجراحة الإسعافية معدل نمو سنوي مركب قدره 16.12% حتى عام 2030 حيث يدفع الدافعون الرعاية إلى بيئات منخفضة التكلفة. أوقات الحالات القصيرة للاستئصال بالمجال النبضي ومعدلات المضاعفات المنخفضة تناسب تدفقات عمل مراكز الجراحة الإسعافية، مما يحفز الاستثمار في عربات رسم خرائط متنقلة أصغر وقساطر للاستخدام الواحد. مراكز القلب المتخصصة تجمع بين تصوير بدرجة المستشفى وكفاءة تشبه مراكز الجراحة الإسعافية، مما يسد الفجوة حتى تسمح الأطر التنظيمية بمزيد من عمليات الاستئصال المعقدة في المرافق المستقلة.

النمذجة الاقتصادية تفضل مراكز الجراحة الإسعافية لأن العمالة والنفقات العامة تعمل بنسبة 30% أقل من متوسطات المستشفيات. برنامج Medicare لم يضف استئصال القسطار بعد إلى قائمة التغطية لمراكز الجراحة الإسعافية، مما يحد من حجم الدافع العام، لكن شركات التأمين التجارية توافق على بيئات المرضى الخارجيين لمعظم الحالات المباشرة. الموردون يتعاملون مع الحواجز الرأسمالية عبر استئجار المعدات على أساس كل إجراء، مما يساعد مراكز الجراحة الإسعافية الأصغر على الانضمام إلى سوق الفيزيولوجيا الكهربائية دون نفقات متعددة الملايين من الدولارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت أمريكا الشمالية 36.85% من الإيرادات في عام 2024، مدعومة بالتغطية التأمينية الواسعة واعتماد الأجهزة العالي. تخفيضات جدول أتعاب الأطباء بنسبة 2.93% في عام 2025 تعدل النمو، ومع ذلك تبقى أحجام الإجراءات مرنة بسبب تزايد معدلات الرجفان الأذيني. أوروبا تتبع نمطاً ناضجاً، مع التوحيد القياسي تحت لائحة الأجهزة الطبية يسهل هجرة التكنولوجيا عبر الدول الأعضاء. توحيد المستشفيات يركز القوة الشرائية، مما يشجع الخصومات القائمة على الحجم ولكن أيضاً يسرع دورات التجديد لأنظمة رسم الخرائط.

منطقة آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 14.23%، حيث تدعم مبادرة الصين الصحية 2030 بناء مختبرات القسطار وتسدد إجراءات الاستئصال المتقدمة. القطاع الخاص في الهند يستثمر بكثافة في مختبرات القسطار، مع سلسلة رائدة واحدة تضيف 2,200 سرير وأجنحة فيزيولوجيا كهربائية ممكنة بالذكاء الاصطناعي. اليابان تحافظ على معدلات إجراءات عالية للفرد وأقرت مؤخراً FARAPULSE من Boston Scientific، مما يشير إلى القبول التنظيمي السريع لأنظمة الاستئصال بالمجال النبضي الجديدة.

الشرق الأوسط يستهدف السياحة الطبية، مع دولة الإمارات العربية المتحدة تزيد الإنفاق على الرعاية الصحية من 5% إلى 5.4% من الناتج المحلي الإجمالي، مما يعزز الطلب على عمليات الاستئصال المعقدة. أمريكا اللاتينية تقدم وعداً انتقائياً: الانتعاش الاقتصادي في البرازيل يرفع الميزانيات الرأسمالية، لكن الرسوم الجمركية ومتطلبات الترخيص تبطئ طرح المنصات الأحدث. شراكات التصنيع المحلية والتمويل المرن تخفف هذه العقبات، مما يحافظ على سوق الفيزيولوجيا الكهربائية على مسار تصاعدي مستقر عبر مناطق متنوعة.

المشهد التنافسي

الكثافة التنافسية عالية لكنها تبقى في أيدي عدد قليل من الشركات متعددة الجنسيات التي تمتلك محافظ براءات اختراع واسعة. Johnson & Johnson أعادت تشكيل المجال بالاستحواذ على Abiomed بقيمة 16.6 مليار دولار أمريكي وShockwave Medical بقيمة 13 مليار دولار أمريكي، مدمجة الدعم الدوراني الميكانيكي وتفتيت الحصى داخل الأوعية في عروض الفيزيولوجيا الكهربائية. Boston Scientific حصلت على ميزة المحرك الأول مع نظام FARAPULSE للاستئصال بالمجال النبضي، حيث عالجت أكثر من 125,000 مريض عالمياً وأمنت عقوداً مبكرة مع مراكز عالية الحجم.

Medtronic تقابل بمنصتين مميزتين للاستئصال بالمجال النبضي، تقدم للأطباء خياراً بين توصيل الطاقة البؤرية والشبكية، بينما يتعامل سلك OmniaSecure المعتمد حديثاً مع طول عمر وموثوقية إزالة الرجفان. Abbott تستفيد من تصنيفات الأجهزة الاختراقية لتنظيم ضربات القلب بدون أسلاك في الفرع الحزمي الأيسر، مما ينشئ تآزرات إجرائية مع منصة Volt للاستئصال بالمجال النبضي. المبتكرون الأصغر، مثل Field Medical، يستهدفون مؤشرات متخصصة بمولدات النبضات النانوية التي تعد بعمق إصابة أكبر. الشراكات بين شركات البرمجيات وعمالقة التصوير، كما هو موضح بـ Volta Medical وGE HealthCare، تدمج الذكاء الاصطناعي عبر سلسلة الإجراءات، مؤكدة أن علم البيانات الآن محوري في السرد التنافسي لسوق الفيزيولوجيا الكهربائية.

حواجز الدخول تبقى كبيرة بسبب التدقيق التنظيمي والحاجة إلى بيانات نتائج متعددة المراكز، لكن المكافأة على التمايز واضحة. مع الاستئصال بالمجال النبضي لا يزال في مراحل الاعتماد المبكرة وتنظيم ضربات القلب بدون أسلاك ناشئ، القيادة التكنولوجية يمكن أن تترجم بسرعة إلى مكاسب حصة بالأرقام المزدوجة. إجمالاً، توحيد الشركات الراسخة، مدمجاً مع ابتكار الشركات الناشئة الرشيقة، يشكل مشهداً ديناميكياً حيث الحجم والسرعة كلاهما يحدد النجاح الاستراتيجي.

قادة صناعة الفيزيولوجيا الكهربائية

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Biotronik SE & Co. KG

-

GE HealthCare Technologies Inc.

-

Medtronic

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: حصلت Boston Scientific على موافقة إدارة الغذاء والدواء الأمريكية لمنصة VARIPULSE، مما يمثل دخول الشركة إلى سوق الاستئصال بالمجال النبضي متغير الحلقة مع قدرات رسم خرائط CARTO 3 المدمجة

- مارس 2025: حصلت Abbott على موافقة CE Mark لنظام Volt للاستئصال بالمجال النبضي، محققة معدلات نجاح عزل الوريد الرئوي بنسبة 99.1% في التجارب السريرية الأوروبية

- يناير 2024: حصلت Boston Scientific Corporation على موافقة من إدارة الغذاء والدواء الأمريكية (FDA) لنظام FARAPULSE للاستئصال بالمجال النبضي (PFA). نظام FARAPULSE PFA مخصص لعزل الأوردة الرئوية في المرضى الذين يعانون من الرجفان الأذيني (AF) المتقطع المقاوم للأدوية والمتكرر والعرضي. يقدم بديلاً لعلاجات الاستئصال الحراري التقليدية.

- يناير 2024: استحوذت CardioFocus, Inc.، شركة الأجهزة الطبية المركزة على تحسين علاجات الاستئصال لعدم انتظام ضربات القلب، على قسم تقنية الفيزيولوجيا الكهربائية من Galvanize Therapeutics. الأصول الرئيسية في هذا الاستحواذ تشمل نظام CENTAURI مولد المجال الكهربائي النبضي، الذي يحمل علامة CE ويُسوق بنشاط في الاتحاد الأوروبي والمملكة المتحدة، إلى جانب نظام QuickShot لاستئصال القسطار، الذي يخضع حالياً للتطوير.

نطاق تقرير السوق العالمي للفيزيولوجيا الكهربائية

وفقاً لنطاق التقرير، الفيزيولوجيا الكهربائية هي المجال الطبي الحيوي الذي يتعامل مع دراسة النشاط الكهربائي في الجسم. تشمل الفيزيولوجيا الكهربائية دراسة توليد النشاط الكهربائي وآثار ذلك النشاط الكهربائي على الجسم. سوق الفيزيولوجيا الكهربائية مقسم حسب المنتج والمرض والجغرافيا. حسب المنتج، السوق مقسم إلى قساطر الاستئصال وأجهزة المختبر والقساطر التشخيصية وأجهزة الوصول ومنتجات أخرى. حسب المرض، السوق مقسم إلى الرجفان الأذيني والرفرفة الأذينية ومتلازمة ولف-باركنسون-وايت وتسارع القلب الأذيني البطيني العائد العقدي وأمراض أخرى. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| قساطر الاستئصال |

| القساطر التشخيصية |

| أجهزة المختبر |

| أنظمة رسم الخرائط والملاحة |

| أنظمة التسجيل للفيزيولوجيا الكهربائية |

| أجهزة الوصول |

| منتجات أخرى |

| الرجفان الأذيني |

| الرفرفة الأذينية |

| تسارع القلب الأذيني البطيني العائد العقدي (AVNRT) |

| تسارع القلب البطيني |

| عدم انتظام ضربات القلب الأخرى |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| مراكز القلب المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | قساطر الاستئصال | |

| القساطر التشخيصية | ||

| أجهزة المختبر | ||

| أنظمة رسم الخرائط والملاحة | ||

| أنظمة التسجيل للفيزيولوجيا الكهربائية | ||

| أجهزة الوصول | ||

| منتجات أخرى | ||

| حسب المؤشر | الرجفان الأذيني | |

| الرفرفة الأذينية | ||

| تسارع القلب الأذيني البطيني العائد العقدي (AVNRT) | ||

| تسارع القلب البطيني | ||

| عدم انتظام ضربات القلب الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الإسعافية | ||

| مراكز القلب المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الفيزيولوجيا الكهربائية؟

قُدر سوق الفيزيولوجيا الكهربائية بـ 10.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 19.08 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 13.22%.

أي قطاع منتج يقود سوق الفيزيولوجيا الكهربائية؟

تقود قساطر الاستئصال بحصة إيرادات قدرها 44.62% في عام 2024، رغم أن قساطر الاستئصال بالمجال النبضي هي القطاع الفرعي الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.89%.

لماذا يكتسب الاستئصال بالمجال النبضي زخماً؟

الاستئصال بالمجال النبضي يتجنب الضرر الحراري، ويقلل أوقات الإجراء إلى 60-120 دقيقة، ويظهر بقاء 80% خالياً من عدم انتظام ضربات القلب في 12 شهراً، مما يجعله جذاباً للأطباء والدافعين.

أي منطقة تنمو بأسرع وتيرة؟

منطقة آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب إقليمي قدره 14.23% حتى عام 2030 بسبب الاستثمارات الكبيرة في البنية التحتية للمستشفيات والسياسات الحكومية المواتية.

ما الذي يحد من النمو في سوق الفيزيولوجيا الكهربائية؟

القيود الرئيسية تشمل نقص عالمي في أطباء الفيزيولوجيا الكهربائية المدربين والتكلفة الرأسمالية العالية لتجهيز المختبرات المتقدمة.

كيف تؤثر مراكز الجراحة الإسعافية على ديناميكيات السوق؟

مراكز الجراحة الإسعافية تنمو بمعدل نمو سنوي مركب قدره 16.12% لأن ملف أمان الاستئصال بالمجال النبضي يدعم الخروج في نفس اليوم، مما يخفض تكاليف الإجراءات ويوسع وصول المرضى.

آخر تحديث للصفحة في: