حجم وحصة سوق أجهزة جراحة سرطان الرئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

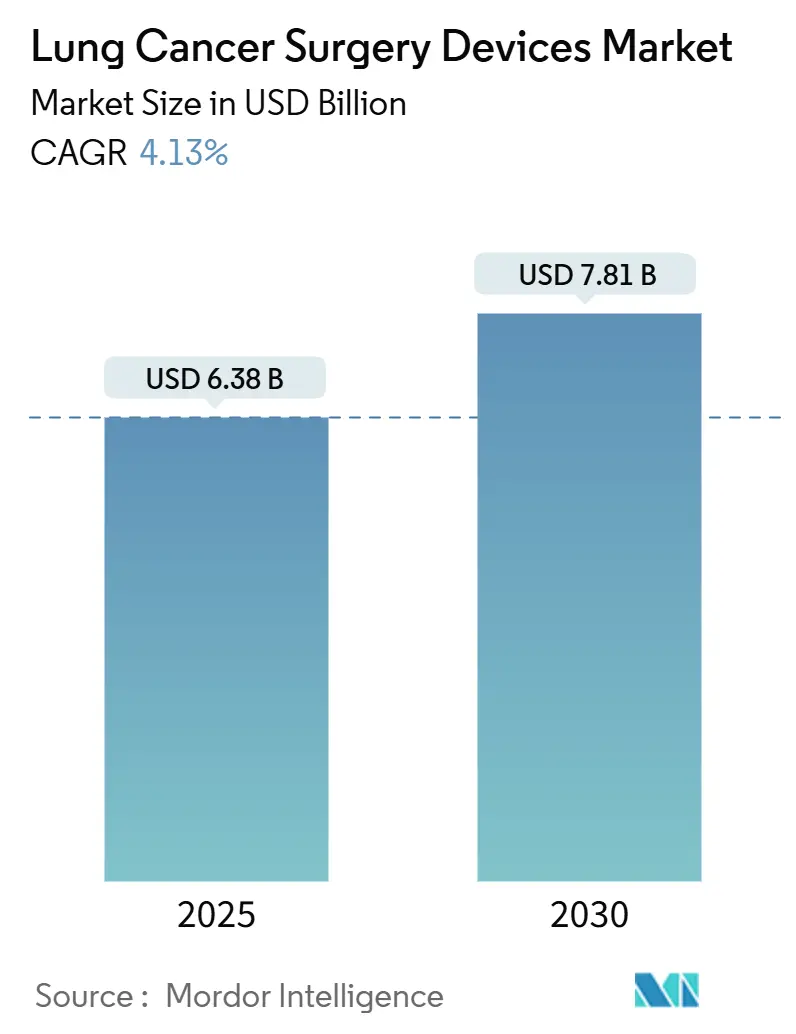

| حجم السوق (2025) | 6.38 مليار دولار أمريكي |

| حجم السوق (2030) | 7.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.13% CAGR |

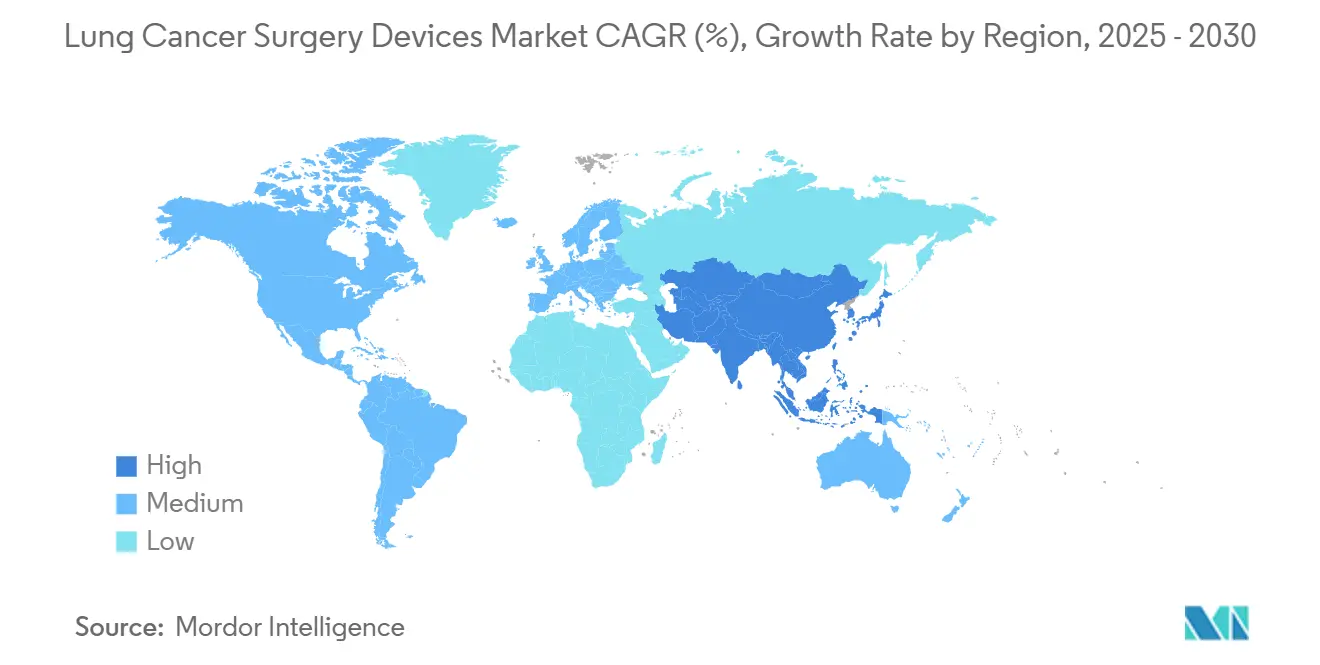

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة جراحة سرطان الرئة من قبل مورودور انتيليجنس

يقدر حجم سوق أجهزة جراحة سرطان الرئة بـ 6.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.81 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 4.13% خلال فترة التوقعات (2025-2030). شدة المنافسة تتشكل الآن بدرجة أقل من أحجام الإجراءات المطلقة وأكثر من تطور المنصات الروبوتية، وأنظمة التدبيس المتقدمة والتصوير المدعوم بالذكاء الاصطناعي التي تضغط أوقات العمليات مع الحفاظ على الدقة الأورامية. المستشفيات توسع ميزانيات رأس المال للأجنحة الروبوتية المتكاملة حتى مع اعتماد مراكز الجراحة الخارجية لأنظمة المنفذ الواحد الأخف التي تناسب اقتصاديات العيادات الخارجية. الكشف المبكر عن سرطان الرئة من خلال فحص التصوير المقطعي المحوسب بجرعة منخفضة يوجه مجموعة متنامية من المرشحين للجراحة، إلا أن نقص القوى العاملة يحفز الطلب على الأتمتة التي تتيح للجراحين التعامل مع إنتاجية أعلى دون المساومة على حصاد العقد الليمفاوية. في الوقت نفسه، أطر السداد في أمريكا الشمالية وأجزاء من أوروبا تكافئ مقاييس جودة الحياة، محفزة مقدمي الخدمات للانتقال من فتح الصدر المفتوح إلى النهج بالفيديو والروبوتية التي تقصر مدة الإقامة وتقلل معدلات التحويل.

النقاط الرئيسية للتقرير

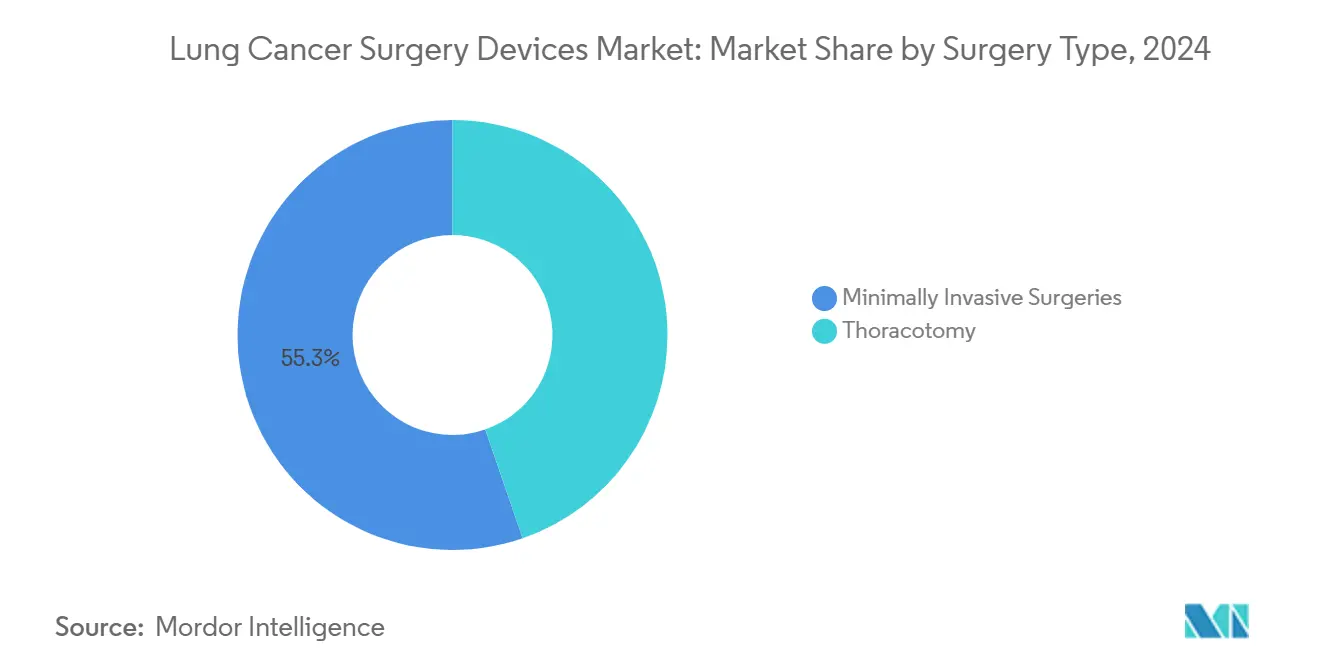

- حسب نوع الجراحة، احتلت الإجراءات طفيفة التوغل 55.32% من حصة سوق أجهزة جراحة سرطان الرئة في عام 2024 مع نمو بمعدل نمو سنوي مركب 5.22% حتى عام 2030.

- حسب المنتج، تصدرت الأجهزة الجراحية بحصة إيرادات 59.63% في عام 2024؛ أجهزة المراقبة تسجل أسرع معدل نمو سنوي مركب 5.98% حتى عام 2030.

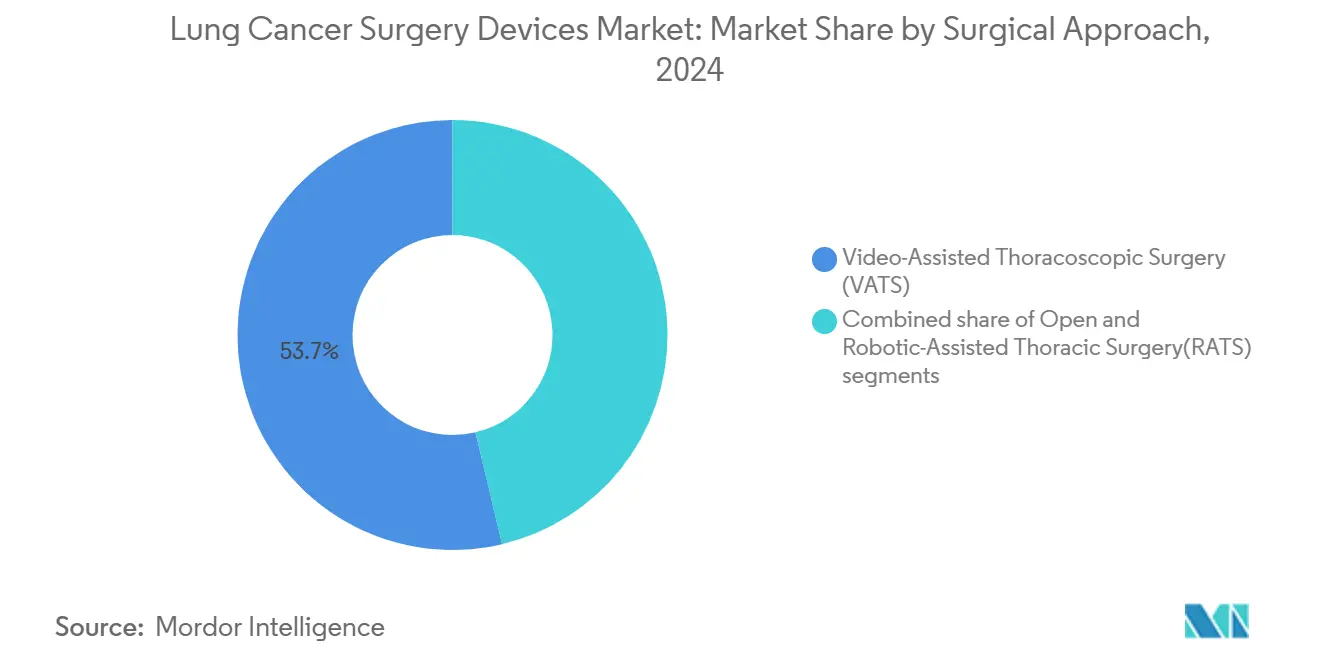

- حسب النهج الجراحي، استحوذت جراحة الصدر بالمنظار بمساعدة الفيديو على 53.74% من حصة حجم سوق أجهزة جراحة سرطان الرئة في عام 2024، بينما تسجل جراحة الصدر بمساعدة الروبوت أعلى معدل نمو سنوي مركب 5.63% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة 62.77% في عام 2024؛ مراكز الجراحة الخارجية تتقدم بمعدل نمو سنوي مركب 4.97% حتى عام 2030.

- حسب الجغرافيا، احتلت أمريكا الشمالية 36.54% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 5.83% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة جراحة سرطان الرئة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد لسرطان الرئة | +1.2% | عالمياً، مع أعلى تأثير في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| التقدم التكنولوجي في الجراحة طفيفة التوغل والروبوتية | +1.5% | أمريكا الشمالية والاتحاد الأوروبي تقود، آسيا والمحيط الهادئ تلحق | متوسط المدى (2-4 سنوات) |

| تزايد تلوث الهواء والتعرضات المهنية | +0.8% | محور آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| توسع السداد لاستئصال الفص الروبوتي | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| دمج التصوير والملاحة بالذكاء الاصطناعي أثناء العمليات | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، أسواق آسيا والمحيط الهادئ المختارة | قصير المدى (≤ 2 سنوات) |

| الارتفاع في الكشف المبكر عبر فحص التصوير المقطعي المحوسب بجرعة منخفضة | +1.1% | عالمياً، مع أسرع اعتماد في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد لسرطان الرئة

الإسقاطات الوبائية تشير إلى ارتفاع 70% في الحالات الجراحية بحلول عام 2035، مدفوعة بشيخوخة السكان وتصاعد التعرض لتلوث الهواء في الاقتصادات الناشئة. برامج الفحص في تايوان تكشف بالفعل 85% من السرطانات في المرحلة 0-1، مما يزيد بشكل حاد الأحجام القابلة للجراحة مع تقليل التعقيد لكل حالة. صانعو الأجهزة يستجيبون بإعطاء الأولوية لكفاءة سير العمل على منحنيات التسعير المتميزة. الانتقال الوبائي من الرعاية التلطيفية في المراحل المتأخرة إلى الجراحة العلاجية في المراحل المبكرة يغير جوهرياً أنماط استخدام الأجهزة ونماذج السداد.

التقدم التكنولوجي في الجراحة طفيفة التوغل والروبوتية

المستشفيات نصبت 147 نظام دافنشي 5 في الربع الأول من 2025، مما يدل على الالتزام الاستراتيجي بالأدوات المفصلية والتحليلات المدفوعة بالذكاء الاصطناعي التي تحسن حصاد العقد الليمفاوية من 5.6 إلى 7.5 محطة لكل إجراء. الشراكات مثل جونسون آند جونسون-إنفيديا تركز على التوجيه الخوارزمي في الوقت الفعلي، مؤكدة على التحول نحو البرمجيات كمميز رئيسي. الانتقال الوبائي من الرعاية التلطيفية في المراحل المتأخرة إلى الجراحة العلاجية في المراحل المبكرة يغير جوهرياً أنماط استخدام الأجهزة ونماذج السداد.

تزايد تلوث الهواء والتعرضات المهنية

التعرض لـ PM2.5 يزيد خطر الوفيات بنسبة 44% بين مرضى سرطان الرئة، مما يركز الطلب في ممرات آسيا والمحيط الهادئ عالية التلوث التي يجب أن تتوسع في القدرة الصدرية بسرعة.[1]المصدر: Bongkotmas Kosanpipat وآخرون، "تأثير التعرض لـ PM2.5 على الوفيات وتكرار الأورام في NSCLC القابل للاستئصال،" Sci Rep، doi.org المخاطر المهنية مثل الأسبستوس تقليم امتصاص الأجهزة في مناطق الصناعات الثقيلة. تغير المناخ يفاقم هذه الاتجاهات، مع تدهور جودة الهواء المرتبط بحرائق الغابات يزيد تعقيد جراحة سرطان الرئة ومضاعفات ما بعد الجراحة. تغير المناخ يفاقم هذه الاتجاهات، مع تدهور جودة الهواء المرتبط بحرائق الغابات يزيد تعقيد جراحة سرطان الرئة ومضاعفات ما بعد الجراحة

توسع السداد لاستئصال الفص الروبوتي

رمز HCPCS S2900 يوحد الفوترة الأمريكية لمستلزمات الروبوت، مما يلغي حاجزاً رئيسياً للشكوك ويدعم مشتريات النظام المستقرة. دراسات فائدة التكلفة تظهر بقاء 73% لخمس سنوات للاستئصال الروبوتي، مما يساعد في تبرير النفقات الرأسمالية رغم علاوة التكلفة 36% مقارنة بـ SBRT. تحول مشهد السداد يمكن المستشفيات من الاستثمار في المنصات الروبوتية مع الحفاظ على الجدوى المالية، رغم أن عدم وجود سداد إضافي يتجاوز رموز الجراحة المعيارية يقيد توسع الهامش. توسع التغطية التأمينية للمرضى المؤهلين تحت قانون الرعاية الميسورة التكلفة والرعاية الطبية يخلق سوقاً قابلاً للوصول أوسع للإجراءات الروبوتية، رغم أن متطلبات الترخيص المسبق قد تحد من نمو الاستخدام.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فعالية البدائل غير الجراحية (SBRT، العلاجات المستهدفة) | -0.8% | عالمياً، مع أعلى تأثير في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| نقص القوى العاملة من جراحي الصدر | -1.1% | عالمياً، الأكثر حدة في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| التكلفة الرأسمالية العالية للأنظمة الروبوتية والمستهلكات | -0.6% | آسيا والمحيط الهادئ والأسواق الناشئة بشكل أساسي | متوسط المدى (2-4 سنوات) |

| التأخير التنظيمي لأجهزة الطاقة الجديدة | -0.4% | عالمياً، مع تأثير متفاوت حسب الولاية القضائية التنظيمية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

فعالية البدائل غير الجراحية (SBRT، العلاجات المستهدفة)

SBRT يحقق ≥90% تحكم محلي في المرضى غير القابلين للجراحة وتكلف 8,933 دولار أمريكي لكل دورة مقابل 12,197 دولار أمريكي للاستئصال الروبوتي، مما يحول خوارزميات العلاج في المجموعات الضعيفة. الأجهزة الجديدة يجب لذلك أن تقدم حواف واضحة للبقاء أو جودة الحياة للدفاع عن ميزانيات النفقات الرأسمالية. التحول في المشهد العلاجي نحو الطب الدقيق والعلاجات المستهدفة يقلل السكان الجراحي القابل للوصول، خاصة للمرضى ذوي العلامات الجزيئية المحددة الذين يحققون نتائج فائقة من خلال العلاجات الجهازية.

نقص القوى العاملة من جراحي الصدر

انخفاض متوقع في الإمداد بنسبة 21% يهدد القدرة حتى في الأسواق المتقدمة، مما يدفع المستشفيات نحو الأتمتة التي تمدد ساعات الإنتاج لكل جراح. قيود خط التدريب تفاقم النقص، مع دخول مقيمين أقل جراحة الصدر رغم تزايد أحجام الحالات، مما يخلق عدم توازن هيكلي يحد من توسع سوق الأجهزة بغض النظر عن التقدم التكنولوجي. التفاوتات الجغرافية في توزيع الجراحين تخلق حواجز وصول تمنع الاستخدام الأمثل للأجهزة، خاصة في الأسواق الريفية وغير المخدومة حيث تركيز الخبرة الجراحية يحد من اعتماد التكنولوجيا المتقدمة.

تحليل القطاعات

حسب نوع الجراحة: الإجراءات طفيفة التوغل تقود تطور السوق

التقنيات طفيفة التوغل استحوذت على 55.32% من حصة سوق أجهزة جراحة سرطان الرئة في عام 2024 وتنمو بنسبة 5.22% حتى عام 2030، متفوقة على فتح الصدر مع مكافأة الدافعين لتسريح أسرع ومعدلات مضاعفات أقل. التحول نحو VATS أحادي المنفذ والنهج الروبوتية أحادية المنفذ يقلم متوسط وقت العملية إلى 88 دقيقة، أسرع بنسبة 28% تقريباً من الإجراءات متعددة المنافذ القديمة. فتح الصدر يحتفظ بموطئ قدم للاستئصالات الواسعة وتشريح السرة المعقد، إلا أن منحنى اعتماده المسطح يشير إلى دور محدود خارج المراكز المتخصصة.

الجراحون يقدرون تدفقات العمل طفيفة التوغل لتقليل حدوث الالتهاب الرئوي بعد الجراحة وعدم انتظام ضربات القلب الأذيني، مما يترجم إلى إقامات أقصر متوسطها 4 أيام مقابل 7 أيام للجراحة المفتوحة. تجارب الروبوت أحادي المنفذ التي تتجاوز 100 حالة صدرية تؤكد الجدوى لاستئصالات الأكمام والاستئصالات الجزئية، مما يشير إلى توسيع مجموعة قابلة للوصول بمجرد نضج النظم البيئية للتدريب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المنتج: الأجهزة الجراحية تهيمن بينما المراقبة تتسارع

الأجهزة الجراحية مثلت 59.63% من الإيرادات في عام 2024، مما يعكس دورها الذي لا غنى عنه في تشريح الأنسجة والتدبيس؛ ومع ذلك، أجهزة المراقبة تسجل أسرع معدل نمو سنوي مركب 5.98% مع ربط محركات الذكاء الاصطناعي للتصوير بوحدات التحكم التشغيلية في الوقت الفعلي. منظار القصبات BF-P190 من أوليمبوس، المجهز بقناة 2.2 مم، يجسد التقدم في الأجهزة التي تدعم خفة الحركة الإجرائية.

مرافق الذكاء الاصطناعي AI-Rad Companion من سيمنز يضع معدات المراقبة كمولدات بيانات للتعلم الجراحي المستمر، مما يدفع المستشفيات لتجميع اشتراكات التحليلات مع المشتريات الرأسمالية. مثل هذه النماذج الإيرادية المختلطة تعزز قفل البائع مع دعم ترقيات الأجهزة على دورات البرمجيات بدلاً من جداول استهلاك الأجهزة.

حسب النهج الجراحي: قيادة VATS تتحدى بابتكار RATS

جراحة الصدر بالمنظار بمساعدة الفيديو احتلت 53.74% من حجم سوق أجهزة جراحة سرطان الرئة في عام 2024، مستفيدة من الكفاءة الواسعة للجراحين وعتبات رأسمالية أقل. جراحة الصدر بمساعدة الروبوت، التي تزيد بمعدل نمو سنوي مركب 5.63%، تميز نفسها من خلال البصريات ثلاثية الأبعاد والأدوات المعصمية التي تقلل معدلات التحويل إلى 6.3% مقارنة بـ 13.1% لـ VATS.

رغم علاوة التكلفة المتوسطة 4,700 دولار أمريكي للمريض، RATS يعوض السحب المالي بتقليم متوسط مدة الإقامة إلى 4 أيام، توفير نفقات يوم السرير وتعزيز الإنتاجية. الدعم المستمر للسداد وخطوط التدريب على مستوى الزمالة تنبئ بتحول تدريجي للحصة نحو الروبوتيات في المراكز عالية الحجم حتى عام 2030. تطور النهج الجراحي يشير إلى أن RATS ستستحوذ على حصة سوقية متزايدة مع تكيف أطر السداد وتوسع برامج تدريب الجراحين للكفاءة الروبوتية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات ترسي السوق بينما مراكز الجراحة الخارجية تكتسب زخماً

المستشفيات سيطرت على 62.77% من الطلب في عام 2024 بسبب البنية التحتية عالية الحدة ودعم وحدة العناية المركزة الذي تتطلبه استئصالات الفص المعقدة. مع ذلك، مراكز الجراحة الخارجية، التي تتقدم بنسبة 4.97% سنوياً، تعتمد على العربات الروبوتية المصغرة التي تناسب غرف العمليات ذات الأسقف المنخفضة وبروتوكولات التغطية المبسطة، مما يقلل أوقات الإعداد إلى 10 دقائق.

معاهد السرطان المتخصصة تشغل مكاناً مثالياً حيث الأحمال المركزة للحالات تبرر منصات الذكاء الاصطناعي على مستوى المؤسسة التي تدمج علم الأمراض والتصوير والأرشيف التشغيلي، مما يشد حلقات التغذية الراجعة لبرامج علم الأورام الدقيق. مراكز الجراحة الخارجية تستفيد من تكاليف عامة أقل وتدفق مرضى مبسط، مما يمكن التسعير التنافسي للمرشحين الجراحيين المناسبين مع الحفاظ على نتائج الجودة. تطور مشهد المستخدم النهائي يشير إلى أن التقدم التكنولوجي سيستمر في توسيع نطاق الإجراءات المناسبة للإعدادات الخارجية، مما يدفع إعادة توزيع حصة السوق نحو بيئات الرعاية منخفضة التكلفة.

التحليل الجغرافي

قيادة أمريكا الشمالية تنبع من السداد المتناغم والتخليص التكنولوجي السريع تحت طريق FDA 510(k)، مما يتيح الضخ المستمر للتصوير المرشد بالذكاء الاصطناعي وأنظمة التدبيس من الجيل التالي. شركة Intuitive Surgical وضعت 367 نظاماً في الربع الأول من 2025 في الولايات المتحدة، مما يعزز قاعدة مثبتة نفذت بالفعل 2.63 مليون إجراء في عام 2024.

أوروبا تحافظ على امتصاص مستقر عبر تقييمات متوافقة مع MDR التي تؤكد على فعالية التكلفة؛ مشاريع LDCT متعددة المراكز في المجر تظهر مسارات للدول الأعضاء لتوجيه الحالات المبكرة إلى الجراحة،[2]المصدر: Anna Kerpel-Fronius، "مشاريع HUNCHEST-تقديم فحص LDCT في المجر،" Pathology & Oncology Research، doi.org مما يحافظ على إيقاع متوقع للشراء الرأسمالي. في الوقت نفسه، الابتكارات المعلمة بـ CE مثل Optune Lua توسع البدائل العلاجية، مما يجبر الجراحين على إثبات التفوق في نقاط النهاية للبقاء وجودة الحياة.

سوق أجهزة جراحة سرطان الرئة في آسيا والمحيط الهادئ مدفوع بطفرات التلوث الحضري وتوسع التأمين الممول حكومياً الذي يدعم الإجراءات طفيفة التوغل في المدن من الدرجة الأولى والثانية. مشاريع التشخيص المدعومة بالذكاء الاصطناعي في الصين تجسد استراتيجيات القفز التي تدمج الفرز بالتعلم العميق في الفحص الروتيني، مما قد يقصر المسارات من الكشف إلى الاستئصال.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

المشهد التنافسي

سوق أجهزة جراحة سرطان الرئة يتميز بتجزؤ معتدل. شركة Intuitive Surgical تحتفظ بخندق قوي في الروبوتيات متعددة المنافذ، لكن المتحدين المتمركزين حول البرمجيات يتجمعون حول طبقات الملاحة بالذكاء الاصطناعي. تحالف جونسون آند جونسون-إنفيديا يهدف إلى تعبئة التحليلات التنبؤية مع الأجهزة، مما يحول القيمة من الأدوات إلى إدارة البيانات. سيمنز هيلثاينيرز تواجه بتصوير C-arm الآلي الذي يخفض وقت التنظير الفلوري إلى النصف، مؤكدة على المنافسة متعددة الأنماط حيث بائعو التصوير يستهدفون الآن المساحة أثناء العمليات.

المساحة البيضاء موجودة في الروبوتيات الخارجية، حيث العربات المدمجة المسعرة تحت 800,000 دولار أمريكي تجذب مراكز الجراحة الخارجية التي تراجعت سابقاً عن المنصات متعددة الملايين من الدولارات. شركة Body Vision Medical's LungVision تطبق التنظير الفلوري المدفوع بالذكاء الاصطناعي على C-arms الموجودة، مما يمكن المرافق من إضافة قدرات الملاحة دون مشتريات روبوتية كاملة النطاق. النشاط في براءات الاختراع يتجه نحو الخياطة والتدبيس شبه الآلي، مما ينذر بالمناقشات التنظيمية المستقبلية حول عتبات إشراف الجراح.

الحركات الاستراتيجية في 2024-2025 تشمل انضمام Stryker لشبكة IRCAD لتعزيز خطوط التدريب الروبوتي وتقديم Lexington Medical لمحفظة دبابيس الجيل التالي التي تهدف إلى تحسين سلامة خط الدبابيس في أنسجة الرئة الانتفاخية الكثيفة. بشكل متزايد، البائعون يميزون عبر عقود الخدمة المجمعة التي تغطي المحاكاة والإشراف وتحليلات الذكاء الاصطناعي بدلاً من ميزات الأجهزة المستقلة.

قادة صناعة أجهزة جراحة سرطان الرئة

-

شركة أكيوراي المحدودة

-

شركة أوليمبوس

-

سيمنز هيلثاينيرز إيه جي

-

جونسون آند جونسون (إيثيكون)

-

جي إي هيلث كير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: شركة جونسون آند جونسون ميدتيك شاركت مع Qure.ai لطرح عيادات العقيدات الرئوية بقيادة الذكاء الاصطناعي في جميع أنحاء الهند.

- أبريل 2025: Baptist Health-Fort Smith نشر نظام التنظير القصبي الروبوتي Ion لتشخيص سرطان الرئة المبكر.

- ديسمبر 2024: مركز أبولو للسرطان أطلق برنامج فحص "LungLife" LDCT في جميع أنحاء الهند.

- يوليو 2023: شركة Prana قدمت ThoraCore، أداة كهروجراحية أحادية المنفذ لاستئصال العقيدات الموجه بالتصوير المقطعي المحوسب.

نطاق تقرير سوق أجهزة جراحة سرطان الرئة العالمي

سرطان الرئة هو الورم الرئوي المميت المتميز بالنمو غير المنضبط للخلايا في أنسجة الرئة. تفسير سرطان الرئة يؤكد بالخزعة، التي تنفذ باستخدام التنظير القصبي أو التوجيه بالتصوير المقطعي المحوسب. جراحة سرطان الرئة هي الاستئصال الجراحي لأنسجة السرطان من الرئة. نوع الجراحة يعتمد على حجم الورم وموقعه داخل الرئة.

| فتح الصدر | استئصال الفص |

| استئصال الكم | |

| الاستئصال الجزئي | |

| استئصال الرئة | |

| الجراحات طفيفة التوغل |

| الأجهزة الجراحية |

| أجهزة المراقبة |

| مفتوح |

| جراحة الصدر بالمنظار بمساعدة الفيديو (VATS) |

| جراحة الصدر بمساعدة الروبوت (RATS) |

| المستشفيات |

| مراكز السرطان المتخصصة |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجراحة | فتح الصدر | استئصال الفص |

| استئصال الكم | ||

| الاستئصال الجزئي | ||

| استئصال الرئة | ||

| الجراحات طفيفة التوغل | ||

| حسب المنتج | الأجهزة الجراحية | |

| أجهزة المراقبة | ||

| حسب النهج الجراحي | مفتوح | |

| جراحة الصدر بالمنظار بمساعدة الفيديو (VATS) | ||

| جراحة الصدر بمساعدة الروبوت (RATS) | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز السرطان المتخصصة | ||

| مراكز الجراحة الخارجية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة جراحة سرطان الرئة؟

السوق يقف عند 6.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتقي إلى 7.81 مليار دولار أمريكي بحلول عام 2030.

ما هو معدل النمو السنوي المركب المتوقع للسوق حتى عام 2030؟

مورودور انتيليجنس تتوقع معدل نمو سنوي مركب ثابت 4.13% للفترة 2025-2030.

أي نهج جراحي يقود حالياً بأكبر حصة؟

جراحة الصدر بالمنظار بمساعدة الفيديو (VATS) تقود بحصة 53.74%، رغم أن الإجراءات بمساعدة الروبوت تكتسب أرضية بأسرع معدل.

أي منطقة متوقعة أن تنمو بأسرع معدل؟

آسيا والمحيط الهادئ مهيأة للتوسع بمعدل نمو سنوي مركب 5.83%، مدفوعة باعتماد الفحص السريع وترقيات البنية التحتية للرعاية الصحية.

ما هو الدور الذي تلعبه التقنيات طفيفة التوغل في نمو السوق؟

الجراحات طفيفة التوغل تحتل بالفعل 55.32% من حصة السوق وتتقدم بمعدل نمو سنوي مركب 5.22% بفضل أوقات التعافي الأقصر ومعدلات المضاعفات المنخفضة.

كيف تشكل التقنيات الجديدة الديناميكيات التنافسية؟

التصوير المدعوم بالذكاء الاصطناعي والملاحة في الوقت الفعلي والروبوتيات المدمجة تحول المنافسة من الأجهزة وحدها إلى النظم البيئية المتكاملة للبرمجيات-مع-الخدمة، مكافأة البائعين الذين يجمعون بين الدقة وكفاءة سير العمل.

آخر تحديث للصفحة في: