حجم وحصة السوق العالمية لأجهزة طب الأعصاب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

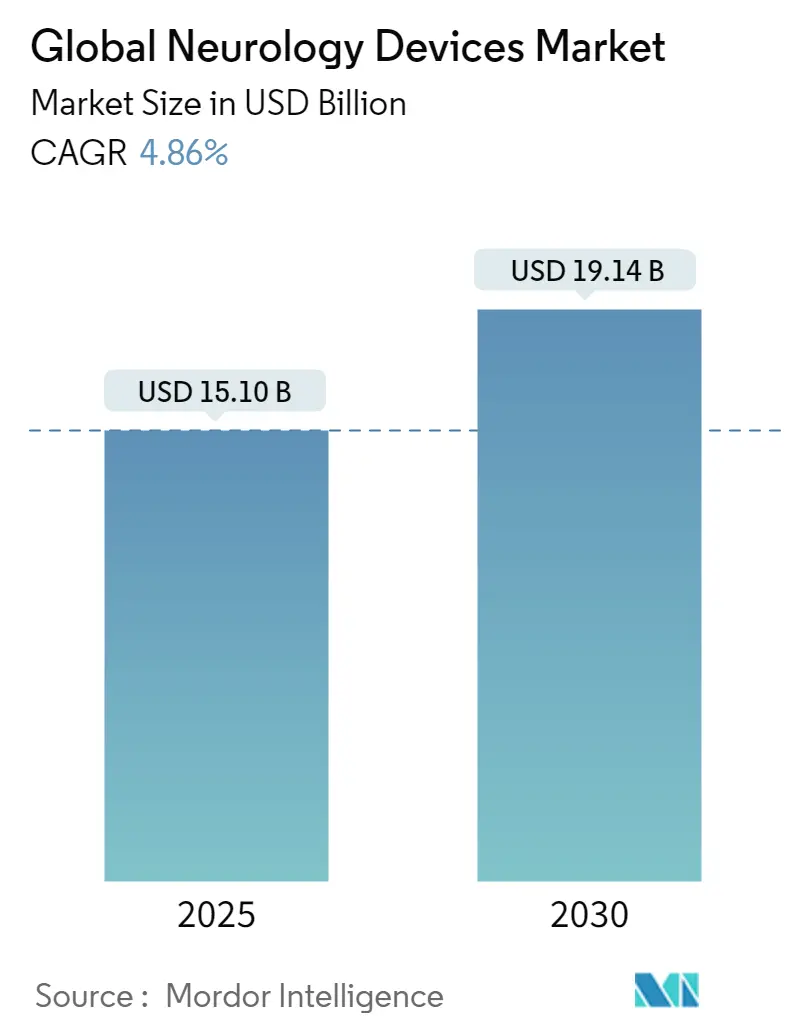

| حجم السوق (2025) | 15.10 مليار دولار أمريكي |

| حجم السوق (2030) | 19.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.86% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمية لأجهزة طب الأعصاب بواسطة مؤسسة موردر إنتليجنس

حققت سوق أجهزة طب الأعصاب 15.10 مليار دولار أمريكي في 2025 وهي في طريقها لتصل إلى 19.14 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 4.86%. يعكس النمو تحولاً من التدخلات العرضية التي تتمحور حول المستشفيات إلى نماذج رعاية تنبؤية غنية بالبيانات تعتمد على الذكاء الاصطناعي وأنظمة التحفيز العصبي ذات الحلقة المغلقة. يتسع الطلب مع بقاء السكتة الدماغية ومرض باركنسون والصرع والألم المزمن قضايا صحة عامة عالية الأولوية، ومع تكثيف الشيخوخة السكانية لعبء الأمراض العصبية. تضيف التدفقات الرأسمالية والموافقات المعجلة من إدارة الغذاء والدواء للمحفزات التكيفية والاختراقات في قسطرة استئصال الجلطات الميكانيكية زخماً، بينما تحديثات رموز السداد للأجهزة ذات الحلقة المغلقة تقلل احتكاك الدافعين في الأسواق الرئيسية. وعلى النقيض، تخفف مخاطر سلسلة التوريد حول المغناطيسات الأرضية النادرة وسبائك البزموت، إلى جانب نقص الجراحين في البلدان منخفضة ومتوسطة الدخل، من الإمكانات الكاملة لسوق أجهزة طب الأعصاب.

النقاط الرئيسية للتقرير

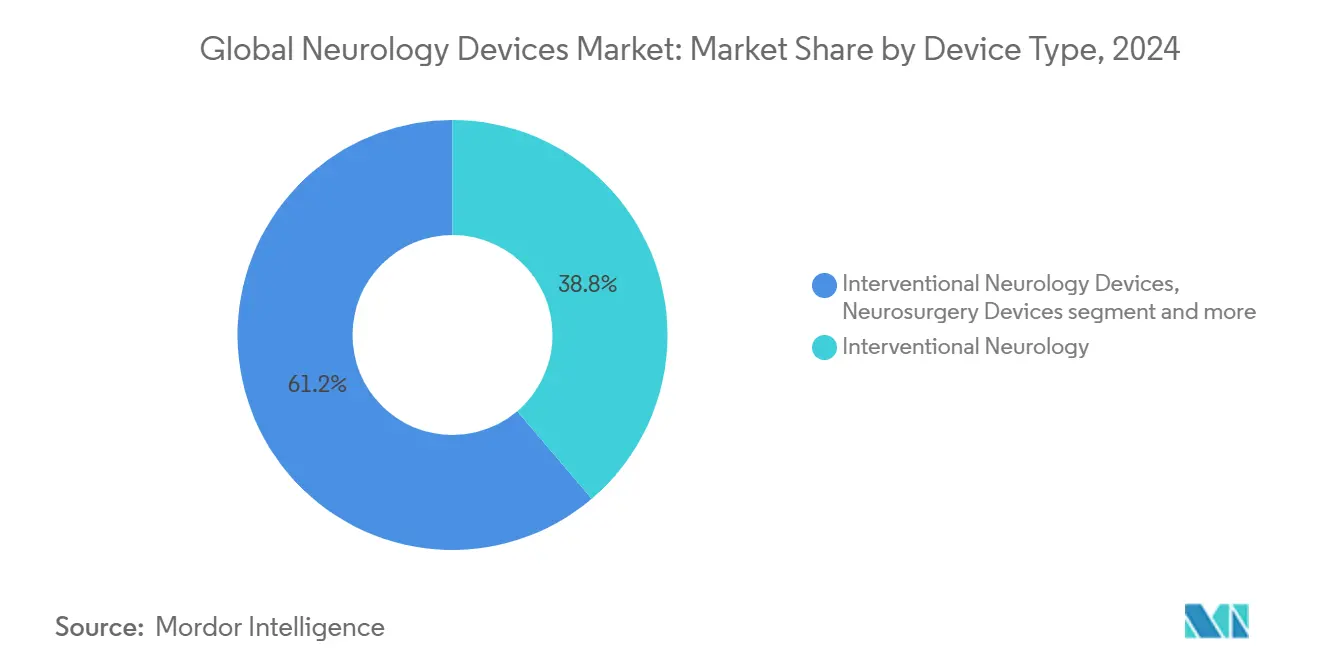

• حسب نوع الجهاز، تصدر طب الأعصاب التداخلي بحصة 38.78% من سوق أجهزة طب الأعصاب في 2024، بينما تحقق إعادة التأهيل العصبي والأجهزة القابلة للارتداء أسرع معدل نمو سنوي مركب قدره 5.34% حتى 2030.

• حسب التطبيق، شكلت إدارة السكتة الدماغية 44.30% من حجم سوق أجهزة طب الأعصاب في 2024؛ من المتوقع أن يتوسع علاج الصرع بمعدل نمو سنوي مركب قدره 5.88% حتى 2030.

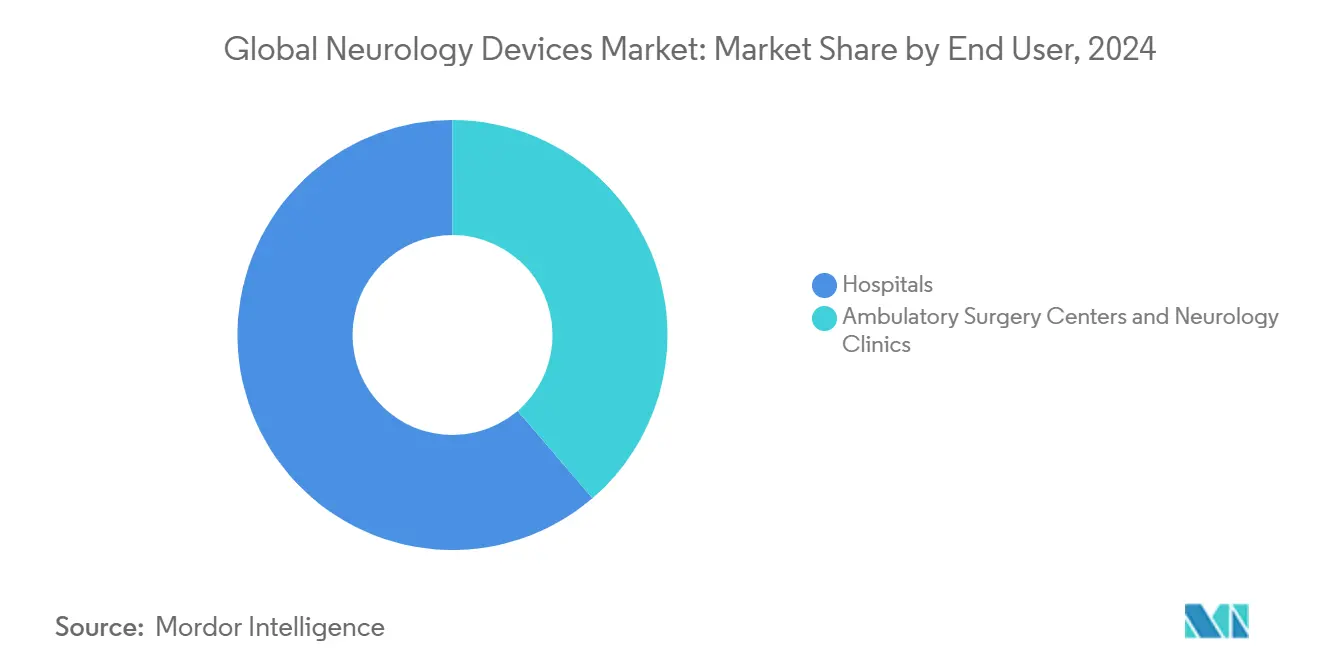

• حسب المستخدم النهائي، احتلت المستشفيات 61.29% من حصة سوق أجهزة طب الأعصاب في 2024، بينما تسجل إعدادات الرعاية المنزلية أسرع معدل نمو سنوي مركب قدره 6.48% حتى 2030.

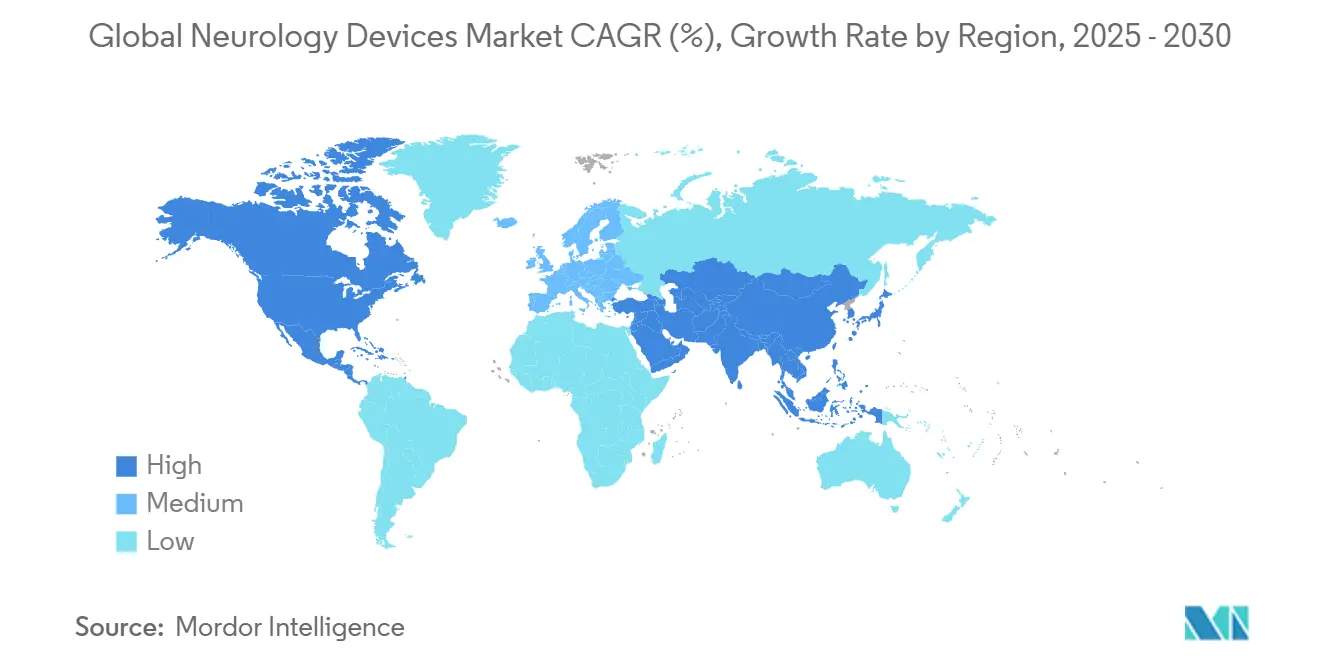

• جغرافياً، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 40.67% في 2024؛ من المقرر أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.13% خلال الفترة المتوقعة.

اتجاهات ورؤى السوق العالمية لأجهزة طب الأعصاب

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الاضطرابات العصبية الوعائية والتنكسية | +1.2% | عالمي، الأعلى في أمريكا الشمالية وأوروبا واليابان | طويل الأمد (≥ 4 سنوات) |

| التقدم التكنولوجي في الأجهزة طفيفة التوغل والموجهة بالصور | +0.9% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة؛ تسارع التبني في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسع الإنفاق الصحي ومخططات سداد إعادة التأهيل العصبي | +0.7% | أمريكا الشمالية والاتحاد الأوروبي الأساس؛ أسواق آسيا والمحيط الهادئ المختارة | متوسط الأمد (2-4 سنوات) |

| منصات التحفيز العصبي ذات الحلقة المغلقة المدعومة بالذكاء الاصطناعي | +0.8% | عالمي؛ التبني المبكر في الولايات المتحدة وألمانيا والصين | قصير الأمد (≤ 2 سنوات) |

| تخطيط كهربية الدماغ القابل للارتداء والمراقبة العصبية المنزلية | +0.6% | عالمي؛ قوي في الأسواق الجاهزة للصحة عن بُعد | قصير الأمد (≤ 2 سنوات) |

| التجارب التجريبية للرعاية عن بُعد في التعديل العصبي | +0.4% | الصين واليابان؛ انتشار إلى الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الاضطرابات العصبية الوعائية والتنكسية

تؤثر الحالات العصبية الآن على 43% من سكان العالم، مما يوسع المجموعة القابلة للمعالجة للأجهزة العلاجية. تبقى السكتة الدماغية أهم: تمثل انسدادات الأوعية الكبيرة ما يصل إلى 40% من الحالات الإقفارية وتتطلب حلول استئصال الجلطات السريعة. تزيد العواقب العصبية ما بعد الفيروسية بعد كوفيد-19 ومسببات الأمراض الأخرى من استخدام الأجهزة أكثر. نظراً لهذه الحقائق الوبائية، تستمر سوق أجهزة طب الأعصاب في إعطاء الأولوية للتدخلات عالية الفعالية واستراتيجيات مراقبة الأمراض المزمنة القابلة للتطوير.

التقدم التكنولوجي في الأجهزة طفيفة التوغل والموجهة بالصور

قسطرة الشفط من الجيل الرابع والقسطرة الدقيقة الموجهة وماسحات الرنين المغناطيسي بدرجة 300 mT/m تقصر وقت الإجراء وترفع دقة التشخيص. الخوارزميات في الوقت الفعلي المدمجة في أجهزة استئصال الجلطات تحسن نجاح الممر الأول وتقلل التكاليف اللاحقة. تفاعل الروبوتات والواقع المعزز والذكاء الاصطناعي يحفز منحنيات التعلم الأسرع لجراحي الأعصاب، مما يساعد في معالجة نقص القوى العاملة. من خلال رفع العتبات السريرية، تعزز ترقيات التكنولوجيا الحصة للشركات كثيفة البحث والتطوير وتعزز حواجز الدخول، مما يؤثر على الموردين ذوي الذيل الطويل في صناعة أجهزة طب الأعصاب.

توسع الإنفاق الصحي ومخططات سداد إعادة التأهيل العصبي

تخصص الولايات المتحدة 40% من الإنفاق العالمي على الأجهزة الطبية، مع تغييرات الترميز لعام 2025 (CPT 0735T، 0736T) التي تغطي صراحة المحفزات التكيفية والإزالة بالترددات الراديوية النبضية. تحسينات مجموعات التشخيص ذات الصلة في أوروبا تعزز سداد إعادة تأهيل ما بعد السكتة الدماغية، بينما التأمين الصحي الوطني الياباني يمول الآن مجموعات تخطيط كهربية الدماغ المنزلية. ومع ذلك، يحد الدافعون من التغطية للطرق الناشئة مثل taVNS، مما يشير إلى الحاجة لملفات اقتصادية صحية أقوى. ونتيجة لذلك، يعتمد الجذب التجاري على إثبات تعويض التكاليف، وليس فقط الجدة التقنية، ضمن سوق أجهزة طب الأعصاب.

تخطيط كهربية الدماغ القابل للارتداء والمراقبة العصبية المنزلية تخلق إيرادات جديدة للمرضى الخارجيين

أجهزة استشعار تخطيط كهربية الدماغ المصغرة في سماعات الأذن تسجل البيانات باستمرار على مدى 24 ساعة لتحديد النوبات تحت السريرية، مما يقلل أيام القياس عن بُعد للمرضى الداخليين بنسبة 28% ويحرر الطاقة للحالات الحادة [1]المصدر: IOP Publishing، "A personalized earbud for non-invasive long-term EEG monitoring," iopscience.iop.org

. يسدد الدافعون التجاريون في الولايات المتحدة مراجعات تخطيط كهربية الدماغ عن بُعد بـ 125 دولاراً أمريكياً لكل جلسة، مما يخلق إيرادات على نمط الأقساط السنوية. في أوروبا وأستراليا، تدمج منصات طب الأعصاب عن بُعد تحليلات السحابة للتحذيرات المبكرة من الانتكاس في مرضى التصلب المتعدد. وبالتالي، يتنوع صناع الأجهزة إلى البرمجيات كخدمة، مما يطمس الخطوط بين مبيعات الأجهزة واشتراكات الصحة الرقمية في سوق أجهزة طب الأعصاب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عبء التكلفة المرتفعة للأجهزة والإجراءات | -0.8% | عالمي؛ حاد في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| دورات الموافقة التنظيمية الطويلة والمعقدة | -0.6% | عالمي؛ يعتمد على الولاية القضائية | متوسط الأمد (2-4 سنوات) |

| نقص جراحي الأعصاب التداخليين | -0.5% | أفريقيا، جنوب شرق آسيا | طويل الأمد (≥ 4 سنوات) |

| مخاطر سلسلة التوريد للمواد الأرضية النادرة | -0.3% | عالمي؛ التوريد متمركز على الصين | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

عبء التكلفة المرتفعة للأجهزة والإجراءات

تكلف غرسات تحفيز الحبل الشوكي 35,000-70,000 دولار أمريكي، بينما تضيف المراجعات 15,000-25,000 دولار أمريكي، مما يحد من الانتشار بين المجموعات ناقصة التأمين مجلة بحوث الألم. تحوم معدلات الإزالة قرب 10% أساساً بسبب فقدان الفعالية، مما يثير قلق إجمالي تكلفة الملكية. في الهند، تجذب ملفات قابلة للفصل لإصلاح تمدد الأوعية الدموية رسوم استيراد بنسبة 10%، مما يزيد من عقبات القدرة على تحمل التكاليف MD+DI. مثل هذه المتجهات التكلفة تبطئ التبني رغم الحاجة السريرية.

دورات الموافقة التنظيمية الطويلة والمعقدة

قد تقضي أجهزة الأعصاب من الفئة الثالثة 180-365 يوماً في المراجعة قبل التسويق، مما يطيل فترات حرق النقد للمبتكرين Greenlight Guru. لائحة الأجهزة الطبية الأوروبية تطيل وقت الوصول للسوق أكثر من خلال إثبات الفائدة السريرية الإلزامي ومراجعات المراقبة بعد التسويق. تواجه الشركات الصغيرة بدون أجهزة مرجعية تأخيرات غير متناسبة، مما يميل الميزة التنافسية نحو متعددة الجنسيات الراسخة ضمن صناعة أجهزة طب الأعصاب.

تحليل الشرائح

حسب نوع الجهاز: طب الأعصاب التداخلي يهيمن رغم ارتفاع إعادة التأهيل

استحوذت الأنظمة التداخلية على 38.78% من حصة سوق أجهزة طب الأعصاب في 2024 حيث أصبح استئصال الجلطات الميكانيكي وغرسات محول التدفق المعيار للرعاية للسكتة الدماغية الإقفارية الحادة. أظهرت بيانات من سجل EXCELLENT معدلات إعادة التروية النهائية بنسبة 94.5% مع مسترد EMBOTRAP، مما يعزز ثقة الأطباء. مراقبات التشخيص العصبي وتحويلات السائل النخاعي وغرسات التحفيز العصبي ترسي مجتمعة ميزانيات شراء المستشفيات، بينما ترقيات المنصة، مثل القسطرة الدقيقة الموجهة، تبقي دورات استبدال رأس المال نشطة.

أجهزة إعادة التأهيل والأجهزة القابلة للارتداء، التي تحقق معدل نمو سنوي مركب قدره 5.34%، تمكن بشكل متزايد من المراقبة بعد العملية وللأمراض المزمنة في المنزل. الأجهزة القابلة للارتداء لتخطيط كهربية الدماغ في الأذن تلتقط مقدمات النوبات، مما يقلل القبول الطارئ ويوسع إيرادات الخدمات المتكررة. الحواجز التنافسية هنا تعتمد على الملكية الفكرية لتحليل البيانات بدلاً من الأجهزة، مما يدعو الداخلين التقنيين. وبالتالي، الموردون الراسخون للقسطرة والتحويلات يتنوعون في المحافظ للتحوط ضد النمو الأبطأ في منتجات المسرح الناضجة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة إدارة السكتة الدماغية تتحدى بواسطة ابتكار الصرع

بقيت رعاية السكتة الدماغية محورية، حيث شكلت 44.30% من حجم سوق أجهزة طب الأعصاب في 2024 من خلال السداد الواسع لقسطرة استئصال الجلطات والشفط. حقق جهاز milli-spinner من ستانفورد نجاح إزالة الجلطة بنسبة >90%، مما يوضح التقدم المستمر الذي يرسي إيرادات هذه الشريحة. ومع ذلك، أحجام الإجراءات تعتمد على الوصول السريع للمستشفى، مما يحفز الاستثمار المتوازي في ماسحات الأشعة المقطعية المحمولة في سيارات الإسعاف.

تنمو علاجات الصرع بأسرع معدل 5.88% معدل نمو سنوي مركب، مدعومة بمحفزات الدماغ العميق التكيفية وغرسات التحفيز العصبي المتجاوبة التي تخصص النبضات لإشارات القشرة في الوقت الفعلي. الموافقات الأوسع من إدارة الغذاء والدواء وتشخيصات تخطيط كهربية الدماغ المنزلية توسع مجموعات الترشح خارج الحالات المقاومة للعلاج، مما يهدد بتضييق هيمنة السكتة الدماغية خلال فترة الإسقاط.

حسب المستخدم النهائي: هيمنة المستشفيات تتآكل بينما تكتسب الرعاية المنزلية زخماً

احتلت المستشفيات 61.29% من حصة سوق أجهزة طب الأعصاب في 2024، مدعومة بالبنية التحتية لغرف العمليات واحتياجات مراقبة العناية المركزة. التدخلات المعقدة، من قطع تمدد الأوعية الدموية إلى زراعة محفز الحبل الشوكي، لا تزال تتطلب إعدادات المرضى الداخليين والفرق متعددة التخصصات.

الرعاية المنزلية، التي ترتفع بمعدل نمو سنوي مركب قدره 6.48%، تستفيد من رقع تخطيط كهربية الدماغ القابلة للارتداء وخوذات rTMS المحمولة التي تزن 3 كيلوغرام، مما يتيح العلاج أثناء الأنشطة اليومية Nature Communications. رموز المراقبة الفسيولوجية عن بُعد لـ Medicare تسدد مراجعات بيانات تخطيط كهربية الدماغ، مما يحسن الجدوى التجارية. مع تحسن قابلية استخدام الأجهزة، تفصل سوق أجهزة طب الأعصاب تدريجياً نمو الحجم عن المرافق الطوبية والهاون.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت أمريكا الشمالية الإيرادات بحصة 40.67% في 2024 على أساس التغطية القوية للدافعين وأطباء الأعصاب عاليو المهارة وأنظمة البحث والتطوير البيئية. النموذج وحيد الدافع في كندا يمول تجارب SCS ذات الحلقة المغلقة على الصعيد الوطني، بينما تسرّع المكسيك شراء أجهزة الرنين المغناطيسي عبر الشراكات بين القطاعين العام والخاص.

تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.13%، مدفوعة بخارطة طريق BCI الصينية والتجارب التجريبية للرعاية عن بُعد اليابانية. المنح الحكومية تدعم التصنيع المحلي لمحولات التدفق، مما يقلل الاعتماد على الاستيراد ويعزز الأبطال المحليين. تسجل الهند نمواً بأرقام مضاعفة في مبيعات الملفات القابلة للفصل مع توسع مجموعتها المسنة، رغم استمرار فجوات القدرة على تحمل التكاليف.

تبقى أوروبا مساهماً ثابتاً، تؤكد على إثبات القيمة السريرية تحت لائحة الأجهزة الطبية. ارتفاع حالات استسقاء الدماغ في ألمانيا يغذي الطلب على التحويلات، بينما تجرب المملكة المتحدة مسارات السكتة الدماغية المصنفة بالذكاء الاصطناعي التي قد تتوسع على مستوى القارة. في الوقت نفسه، الاعتراف المحتمل لسويسرا بموافقات إدارة الغذاء والدواء يبسط إطلاق السوق المزدوجة، مما يفيد الشركات المصنعة المتمركزة في الولايات المتحدة.

المشهد التنافسي

تبقى سوق أجهزة طب الأعصاب مجزأة بشكل متوسط حيث يحتفظ اللاعبون الرئيسيون بحوالي نصف إجمالي الإيرادات. تتصدر Medtronic التحفيز العصبي والتدخل في السكتة الدماغية، معززة بموافقة إدارة الغذاء والدواء الأولى للتحفيز العميق للدماغ التكيفي في 2025. استحواذ Stryker بقيمة 4.9 مليار دولار أمريكي على Inari Medical يقوي سلسلة أجهزتها الوعائية، مضيفاً FlowTriever إلى مجموعة إزالة الجلطات[2]المصدر: علاقات المستثمرين في Stryker، "Stryker completes acquisition of Inari Medical," investors.stryker.com. شراء Globus Medical بقيمة 250 مليون دولار أمريكي لـ Nevro يوفر نطاق علاج الألم والملكية الفكرية للحلقة المغلقة MedTech Dive.

التحالفات الاستراتيجية تمزج بشكل متزايد التصوير والذكاء الاصطناعي والأجهزة. تشارك Philips مع Nvidia لدمج معجلات الشبكة العصبية في ماسحات BlueSeal MRI، مما يقلل وقت المسح ويحسن دقة الفرز MedTech Dive. تدفع GE HealthCare أنظمة الرنين المغناطيسي للرأس فقط مع ملفات التدرج غير المتماثلة لدقة عصبية أعلى بنسبة 50% GE HealthCare. يبقى التمويل المغامر نشطاً: حصلت الشركات الناشئة للتكنولوجيا العصبية على 2.3 مليار دولار أمريكي عبر 129 صفقة في 2024، مما يشير إلى شهية المستثمرين للمسرحيات في المساحة البيضاء في التحفيز التكيفي وواجهات الدماغ والحاسوب Neurotechnology.

تتخصص الشركات الأصغر: تركز Imperative Care على قسطرة شفط Zoom، تقدم Synchron واجهات الأوعية الدموية الدماغية، وتصقل Cerenovus هندسة قسطرة الشفط. للمنافسة، يوسع الراسخون طبقات الخدمة مثل البرمجة عن بُعد والتحليلات التنبؤية، مما يشكل أنظمة بيئية لزجة. عقارات الملكية الفكرية والقوة التنظيمية والتحقق الاقتصادي الصحي تشكل معاً ميزة دائمة في صناعة أجهزة طب الأعصاب المتطورة.

قادة صناعة أجهزة طب الأعصاب العالمية

-

شركة بوسطن ساينتفيك

-

شركة سترايكر

-

شركة ب. براون ميلسونجن

-

شركة ميدترونيك

-

شركة مختبرات أبوت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: حصلت Medtronic على موافقة إدارة الغذاء والدواء لأول نظام تحفيز عميق للدماغ تكيفي لمرض باركنسون

- يناير 2025: قدمت LivaNova طلب PMA لمحفز العصب تحت اللساني aura6000 بعد بيانات تجربة OSPREY الإيجابية

- نوفمبر 2024: حصلت GE HealthCare على موافقة 510(k) لنظام SIGNA MAGNUS MRI للرأس فقط مع تدرجات 300 mT/m

نطاق تقرير السوق العالمية لأجهزة طب الأعصاب

وفقاً لنطاق التقرير، أجهزة طب الأعصاب هي أجهزة طبية تساعد في تشخيص ومنع وعلاج مجموعة متنوعة من الاضطرابات والحالات العصبية، مثل مرض الزهايمر ومرض باركنسون والاكتئاب الشديد وإصابة الدماغ الرضية. تنقسم سوق أجهزة طب الأعصاب حسب نوع الجهاز (أجهزة إدارة السائل النخاعي، أجهزة طب الأعصاب التداخلي، أجهزة جراحة الأعصاب، أجهزة التحفيز العصبي، وأنواع أخرى من الأجهزة) والموقع الجغرافي (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| أجهزة التحفيز العصبي |

| أجهزة طب الأعصاب التداخلي |

| أجهزة جراحة الأعصاب |

| أجهزة إدارة السائل النخاعي |

| أجهزة التشخيص والمراقبة العصبية |

| إعادة التأهيل العصبي والأجهزة القابلة للارتداء |

| إدارة السكتة الدماغية |

| الألم المزمن واضطرابات الحركة |

| الصرع |

| أمراض التنكس العصبي |

| إصابات الدماغ والنخاع الرضية |

| المستشفيات |

| مراكز الجراحة الطبية |

| عيادات الأعصاب |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الجهاز | أجهزة التحفيز العصبي | |

| أجهزة طب الأعصاب التداخلي | ||

| أجهزة جراحة الأعصاب | ||

| أجهزة إدارة السائل النخاعي | ||

| أجهزة التشخيص والمراقبة العصبية | ||

| إعادة التأهيل العصبي والأجهزة القابلة للارتداء | ||

| حسب التطبيق | إدارة السكتة الدماغية | |

| الألم المزمن واضطرابات الحركة | ||

| الصرع | ||

| أمراض التنكس العصبي | ||

| إصابات الدماغ والنخاع الرضية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الطبية | ||

| عيادات الأعصاب | ||

| إعدادات الرعاية المنزلية | ||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق العالمية لأجهزة طب الأعصاب؟

من المتوقع أن يصل حجم السوق العالمية لأجهزة طب الأعصاب إلى 15.10 مليار دولار أمريكي في 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 4.86% ليصل إلى 19.14 مليار دولار أمريكي بحلول 2030.

ما هو حجم السوق العالمية الحالي لأجهزة طب الأعصاب؟

في 2025، من المتوقع أن يصل حجم السوق العالمية لأجهزة طب الأعصاب إلى 15.10 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في السوق العالمية لأجهزة طب الأعصاب؟

شركة بوسطن ساينتفيك وشركة سترايكر وشركة ب. براون ميلسونجن وشركة ميدترونيك وشركة مختبرات أبوت هي الشركات الرئيسية العاملة في السوق العالمية لأجهزة طب الأعصاب.

ما هي المنطقة الأسرع نمواً في السوق العالمية لأجهزة طب الأعصاب؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في السوق العالمية لأجهزة طب الأعصاب؟

في 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في السوق العالمية لأجهزة طب الأعصاب.

ما السنوات التي تغطيها هذه السوق العالمية لأجهزة طب الأعصاب، وما كان حجم السوق في 2024؟

في 2024، قُدر حجم السوق العالمية لأجهزة طب الأعصاب بـ 14.37 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي للسوق العالمية لأجهزة طب الأعصاب للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم السوق العالمية لأجهزة طب الأعصاب للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: