حجم وحصة سوق التكامل التقني للرعاية الصحية العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.81 مليار دولار أمريكي |

| حجم السوق (2030) | 10.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.85% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التكامل التقني للرعاية الصحية العالمي من مردور انتليجنس

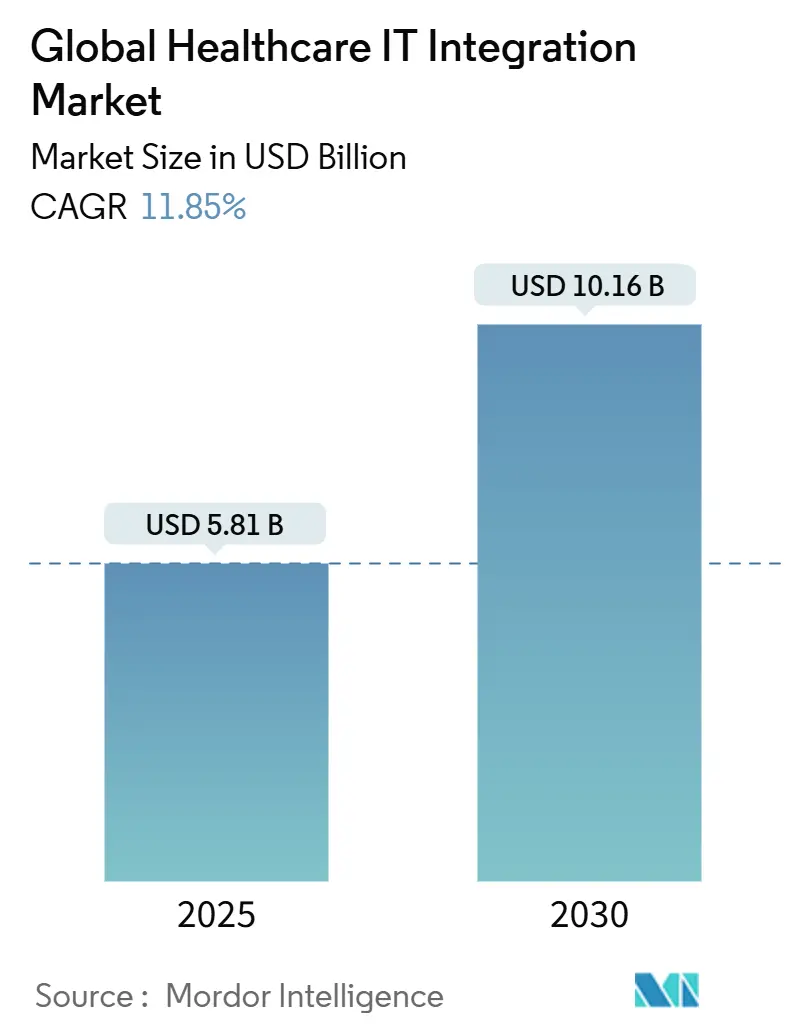

يُقدر حجم سوق التكامل التقني للرعاية الصحية العالمي بـ 5.81 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 10.16 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 11.85% خلال فترة التوقعات (2025-2030).

ينبع النمو القوي من الحاجة إلى دمج أنظمة البيانات المجزأة، والامتثال لتفويضات قابلية التشغيل البيني، ودعم نماذج الرعاية القائمة على القيمة التي تعتمد على تبادل البيانات دون احتكاك. يؤدي دمج مقدمي الخدمة، والارتفاع المستمر للأجهزة الطبية المتصلة، وتقارب الدافعين-مقدمي الخدمة إلى تضخيم الطلب على هياكل التكامل القوية. في الوقت نفسه، تعيد واجهات برمجة التطبيقات (APIs) المدفوعة بـ FHIR تحديد الخطوط الأساسية التقنية، مما يجبر كلاً من البائعين الحاليين والوافدين الجدد على تحديث محركات الواجهة، وبوابات API، وخطوط أنابيب تطبيع البيانات. تشكل التوقعات المرتفعة للأمن السيبراني والبحث عن مواهب التنفيذ، خاصة لمتخصصي HL7/FHIR، أولويات الاستثمار حيث تواز المنظمات بين السرعة والأمان والتكلفة

الاستخلاصات الرئيسية للتقرير

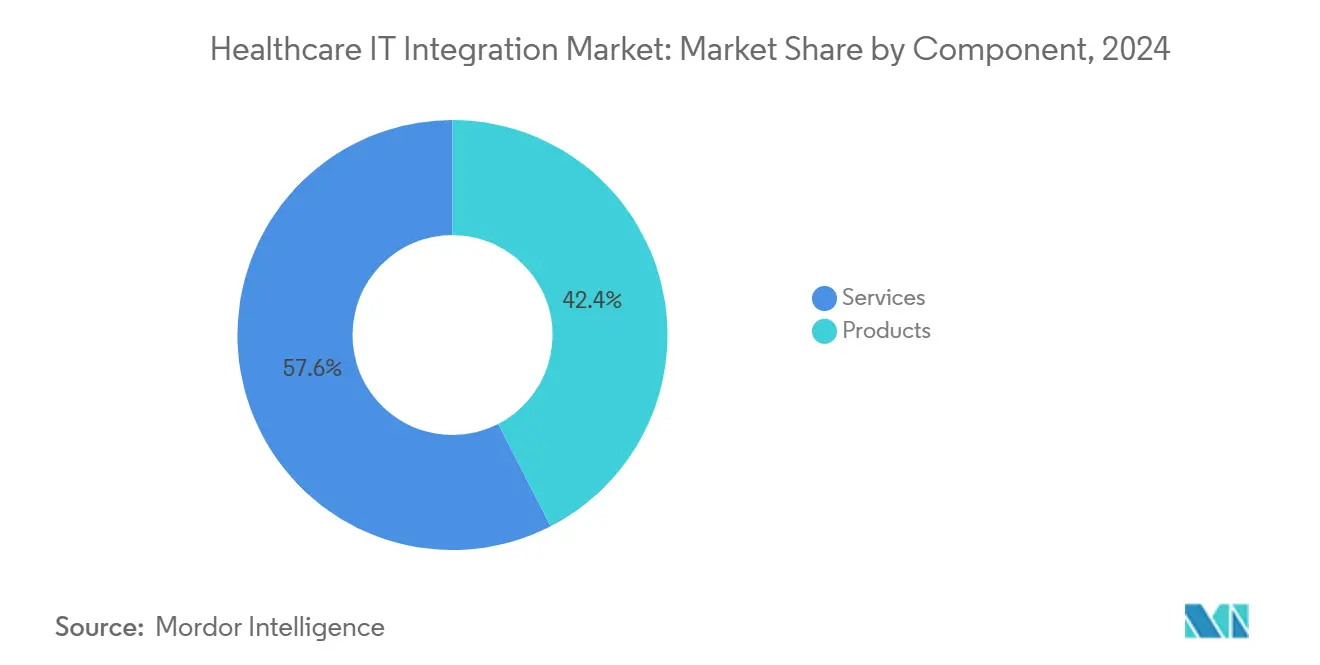

- حسب المكون، استحوذت الخدمات على حصة إيرادات بنسبة 57.56% من سوق التكامل التقني للرعاية الصحية في 2024؛ من المقرر أن تسجل المنتجات أسرع معدل نمو سنوي مركب بنسبة 13.25% حتى 2030.

- حسب النشر، هيمنت الحلول في الموقع على 62.45% من حصة سوق التكامل التقني للرعاية الصحية في 2024، بينما من المتوقع أن تنمو العروض السحابية بمعدل نمو سنوي مركب 12.47% حتى 2030.

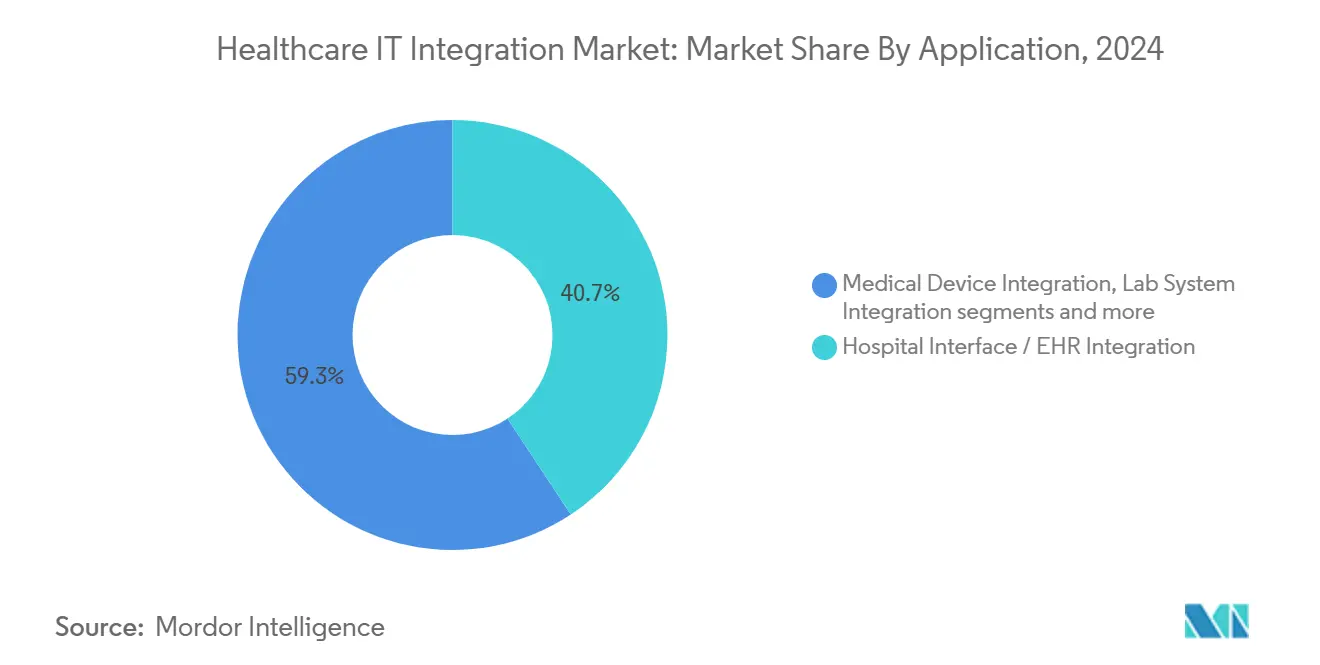

- حسب التطبيق، استحوذ تكامل واجهة المستشفى/السجلات الصحية الإلكترونية على حصة 40.73% من حجم سوق التكامل التقني للرعاية الصحية في 2024؛ ويتوسع تكامل الأجهزة الطبية بمعدل نمو سنوي مركب 11.98% حتى 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات والعيادات على 64.32% من حصة سوق التكامل التقني للرعاية الصحية في 2024، بينما ستنمو مراكز التشخيص والتصوير بأسرع معدل عند 12.09% كمعدل نمو سنوي مركب.

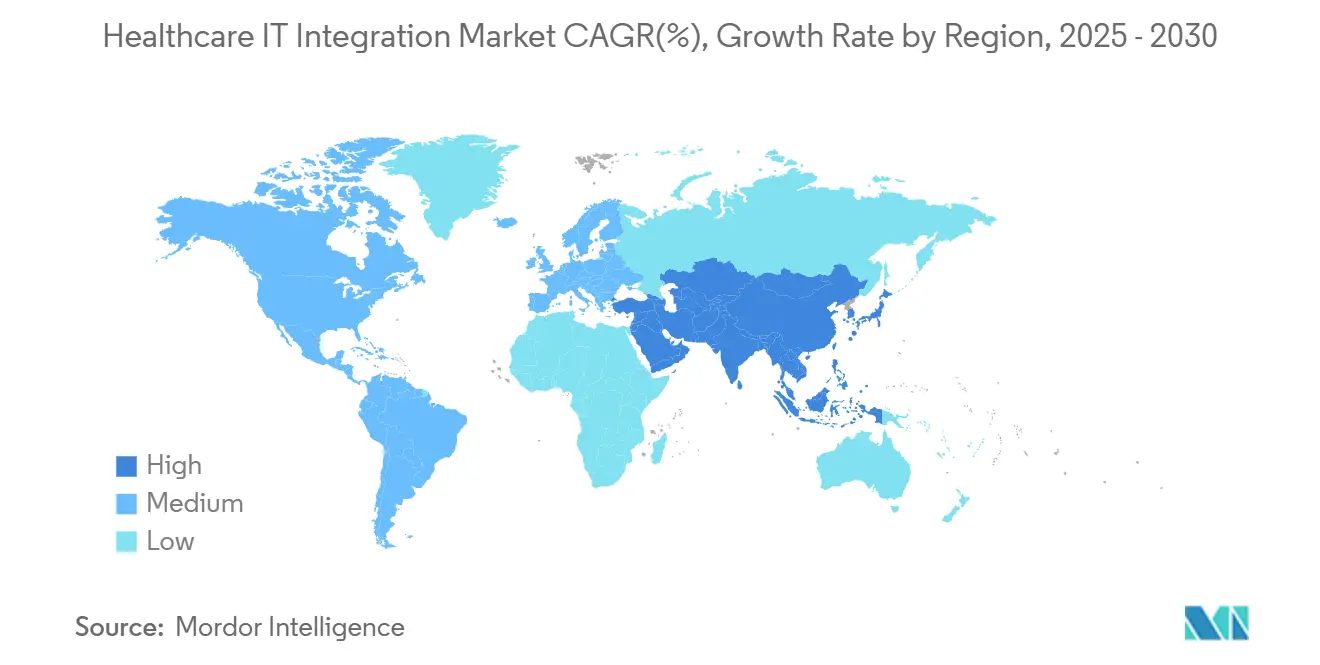

- هيمنت أمريكا الشمالية بنسبة 43.53% من سوق التكامل التقني للرعاية الصحية في 2024؛ آسيا والمحيط الهادئ هي أسرع المناطق نمواً بتوقعات معدل نمو سنوي مركب 14.40%

اتجاهات ورؤى سوق التكامل التقني للرعاية الصحية العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى واجهات برمجة التطبيقات القائمة على FHIR المفوضة من قبل US ONC و EU EHDS | 3.20% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| طلب التكامل متعدد الأنظمة من برامج مراقبة المرضى عن بُعد | 2.50% | عالمي، مع التركيز على الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| الحاجة المتزايدة للسجلات الصحية الإلكترونية وحلول تقنية المعلومات الصحية الأخرى | 2.10% | عالمي | المدى الطويل (≥ 4 سنوات) |

| احتياجات تكامل الأجهزة في غرف العمليات الذكية عبر الشرق الأوسط | 1.40% | الشرق الأوسط، مع انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تقارب الدافعين-مقدمي الخدمة يتطلب دمج بيانات المطالبات-السريرية السلس في الولايات المتحدة | 1.80% | أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الارتفاع في عمليات الاندماج والاستحواذ يحفز دورات استبدال محرك الواجهة في أمريكا الشمالية | 1.30% | أمريكا الشمالية، مع انتشار إلى أوروبا | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التحول إلى واجهات برمجة التطبيقات القائمة على FHIR المفوضة من قبل US ONC و EU EHDS

القاعدة النهائية لـ ONC التي تدخل حيز التنفيذ في يناير 2026 ولائحة EHDS النافذة منذ مارس 2025 تجبر الدافعين ومقدمي الخدمة والبائعين على دعم تدفقات البيانات في الوقت الفعلي المعتمدة من المريض والمبنية على موارد FHIR، مما يسرع النفقات الرأسمالية لتحديث محركات الواجهة وإدارة API وأدوات رسم الخرائط الدلالية[1]المصدر: المفوضية الأوروبية، "لائحة المجال الصحي الأوروبي للبيانات (EHDS)،" health.ec.europa.eu. مع 67% من المنظمات التي تشغل بالفعل واجهات برمجة تطبيقات FHIR في 2024، يجب أن يستوعب سوق التكامل التقني للرعاية الصحية منحنى تعلم حاد في رسم خرائط تدفقات HL7v2 القديمة إلى كيانات FHIR المحببة، مما يعزز طلب المتخصصين حتى في البيئات الأمريكية الشمالية الناضجة. يواجه مقدمو الخدمة غير القادرين على الامتثال عقوبات مالية وعيوب استراتيجية، مما يحفز التحالفات بين بائعي EHR والمدمجين المتخصصين لتطوير مسرعات الهجرة وأطر اختبار المطابقة بشكل مشترك.

طلب التكامل متعدد الأنظمة من برامج مراقبة المرضى عن بُعد

يزداد الطلب حيث يسدد الدافعون تكاليف مراقبة المرضى عن بُعد (RPM) ونماذج المستشفى في المنزل. ما يقرب من 50 مليون مريض أمريكي يستخدمون أجهزة RPM، وتتحسن النتائج بشكل ملحوظ عندما يتم دمج تدفقات المراقبة في سير عمل EHR-تنخفض معاودة الدخول بنسبة 38% مقارنة بالنشر غير المتكامل [2]المصدر: وزارة الصحة والخدمات الإنسانية الأمريكية، "الخطة الاستراتيجية لاستخدام الذكاء الاصطناعي في الصحة،" nih.gov. تمتد تدفقات البيانات الآن عبر الأجهزة القابلة للارتداء وتطبيقات الهواتف الذكية والتحليلات السحابية، مما يضع سوق التكامل التقني للرعاية الصحية في قلب توصيل الجهاز إلى EHR وتوجيه التنبيهات وإثراء السجلات الطولية. يحتل البائعون الذين لديهم موصلات EHR مُعدة مسبقاً وهياكل FHIR-first مرتبة أعلى في قوائم الشراء المختصرة، بينما تشدد المستشفيات معايير العناية الواجبة التقنية لضمان تناسق بيانات الأجهزة مع مقاييس التقارير الجودة.

احتياجات تكامل الأجهزة في غرف العمليات الذكية عبر الشرق الأوسط

تقوم أنظمة الرعاية الصحية في الشرق الأوسط بتجهيز غرف العمليات الهجينة بالروبوتات والتصوير عالي الوضوح والمساعدين المنشطين بالصوت. تبقى ما يصل إلى 75% من أجهزة وحدة العناية المركزة معزولة عن أنظمة المستشفى، مما يسبب أعباء رسم بياني يدوي ومسارات بيانات غير مكتملة تكلف 35 مليار دولار أمريكي في الهدر الإداري سنوياً في الولايات المتحدة وحدها. تنشر الرائدات الإقليمية مثل مستشفيات الإمارات العربية المتحدة منصات فيديو قائمة على IP تدمج تدفقات الجراحة مباشرة في السجلات الإلكترونية، مما يضع معايير تنتشر في أسواق آسيا والمحيط الهادئ الأوسع pro.sony. يلبي سوق التكامل التقني للرعاية الصحية الطلب من خلال البرمجيات الوسيطة المحايدة للأجهزة التي تطبع البروتوكولات المملوكة في موارد مراقبة FHIR، مما يحسن تحليلات ما حول العملية.

الحاجة المتزايدة للسجلات الصحية الإلكترونية وحلول تقنية المعلومات الصحية الأخرى

مع تشبع EHR الذي يتجاوز 90% من برامج كليات الطب الأمريكية، ينتقل الأمر الضروري من الاتصال الأساسي إلى التحسين العميق، ودمج روتينات الذكاء الاصطناعي لسلامة الأدوية والجدولة وأتمتة دورة الإيرادات. تفضل ميزانيات التكامل خطوط الأنابيب الشاملة التي تغذي النماذج التنبؤية بالسجلات المنظمة وغير المنظمة، مما يوسع سوق التكامل التقني للرعاية الصحية حيث تقوم المستشفيات بترقية وسطاء الرسائل وبحيرات البيانات لدعم أحمال عمل التعلم الآلي. تزيد إضافات EHR الجاهزة للذكاء الاصطناعي من تعقيد الواجهة، مما يعزز قيمة المحولات القائمة على المعايير وطبقات التحول منخفضة الكود التي تقلل أوقات التسليم لنشر الخوارزمية.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص مواهب التنفيذ لمتخصصي HL7/FHIR في أفريقيا | -1.20% | أفريقيا، مع تداعيات عالمية | المدى المتوسط (2-4 سنوات) |

| تكاليف الامتثال للأمن السيبراني تحت GDPR و HIPAA تصعّد التكلفة الإجمالية للملكية للتكامل | -1.60% | عالمي، مع التركيز على أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| هياكل نظم المعلومات الصحية القديمة المحبوسة بالبائع في المستشفيات العامة عبر أمريكا الجنوبية | -0.90% | أمريكا الجنوبية، مع انتشار إلى الأسواق النامية | المدى الطويل (≥ 4 سنوات) |

| غموض العائد على الاستثمار للتكامل عبر المنصات في عيادات الأطباء الصغيرة | -0.80% | عالمي، مع التركيز على أسواق الرعاية الصحية المجزأة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص مواهب التنفيذ لمتخصصي HL7/FHIR في أفريقيا

يواجه مقدمو الخدمة العامون والخاصون الأفريقيون تأخيرات من 6-12 شهراً في مشاريع حاسمة بسبب محدودية مجموعة مهندسي التكامل المتمرسين في دلالات HL7 و FHIR healthtechafrica.org. الاستشارات عن بُعد تخفف جزءاً فقط من الفجوة، لأن إدارة التغيير في الموقع وعمل البنية التحتية يبقيان أساسيين. يرفع النقص تكاليف العمالة، ويمدد جداول التشغيل، ويقلل من سوق التكامل التقني للرعاية الصحية القابل للمعالجة حتى تنضج برامج بناء القدرات. الاستراتيجيات الوطنية الناشئة للصحة الإلكترونية، مثل ناميبيا، تخصص منح تطوير القوى العاملة لتوسيع برامج الاعتماد.

تكاليف الامتثال للأمن السيبراني تحت GDPR و HIPAA تصعّد التكلفة الإجمالية للملكية للتكامل

تدقيقات HIPAA وإنفاذ GDPR ترفع متطلبات التشفير وتسجيل الوصول وإخطار الانتهاك، مما يضيف 10,000-30,000 دولار أمريكي في نفقات الاعتماد للكيانات متوسطة الحجم ويؤثر على قرارات التصميم لكل واجهة جديدة. تكلف انتهاكات بيانات الرعاية الصحية في المتوسط 9.77 مليون دولار أمريكي لكل حادث، مما يجبر فرق تقنية المعلومات على تقوية طبقات التكامل بالترميز وهياكل الثقة الصفرية. الضغوط التكلفوية الناتجة تعيق الممارسات الأصغر، مما يخمد قطاعات سوق التكامل التقني للرعاية الصحية التي لا تستطيع استرداد النفقات العامة للامتثال بسرعة.

تحليل القطاعات

حسب المكون: الخدمات تهيمن على مشهد التكامل

استحوذت الخدمات على 57.56% من حصة سوق التكامل التقني للرعاية الصحية في 2024، وهو مستوى يؤكد الطابع كثيف المعرفة لمشاريع قابلية التشغيل البيني عبر المنصات. تقوم الفرق الاستشارية بإجراء رسم خرائط سير العمل، وبناء مواصفات الواجهة، وتشغيل نصوص التحقق، والحفاظ على مكاتب دعم على مدار الساعة طوال أيام الأسبوع، وكل ذلك يتجاوز نطاق التكنولوجيا الجاهزة. من المتوقع أن يستمر هذا الثقل الخدمي حيث تشدد لوائح FHIR التسليمات وحيث تتطلب النظم الإيكولوجية متعددة البائعين الحوكمة المستمرة. تخصص أنظمة الصحة الكبيرة ميزانيات تشغيلية متزايدة لعقود التكامل المُدار التي تضمن وقت التشغيل والاستعداد للمراجعة التنظيمية.

من المتوقع أن ينمو قطاع المنتجات بمعدل نمو سنوي مركب 13.25%، متفوقاً على توسع حجم سوق التكامل التقني للرعاية الصحية الإجمالي حيث تعتمد محركات الواجهة وبوابات API وبرمجيات ربط الأجهزة استوديوهات تصميم منخفضة الكود. يعالج Infor Cloverleaf وحده أكثر من 300 مليون معاملة يومية عبر ثلث المستشفيات الأمريكية، مما يوضح كيف تتولى المحركات الحديثة وسطاء النصوص القديمة الثقيلة. سلاسل الأدوات القائمة على السحابة المجمعة مع أدلة تنفيذ FHIR المُتحققة مسبقاً تخفض عتبات الدخول للمستشفيات متوسطة المستوى. مع ذلك، يبقى نجاح المنتج مشروطاً بشركاء الخدمة الذين يخصصون التكوينات ويضمنون حوكمة البيانات، مما يعزز مسارات النمو المتشابكة لكلا القطاعين.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب وضع النشر: مخاوف الأمن تحافظ على هيمنة في الموقع

احتفظت عمليات النشر في الموقع بـ 62.45% من سوق التكامل التقني للرعاية الصحية في 2024، مما يؤكد تفضيل المستشفيات للسيطرة السيادية على معلومات الصحة المحمية والفهم المباشر لاستراتيجيات تقسيم الشبكة وسط تهديدات برامج الفدية المتصاعدة. تحفز عقوبات الانتهاك العالية كبار مسؤولي أمن المعلومات على الاحتفاظ بمحركات التكامل المهمة للمهمة خلف جدران الحماية المؤسسية، إلى جانب تسريع الأجهزة المخصص لتحليل الرسائل. لذلك يبقى حجم سوق التكامل التقني للرعاية الصحية المرتبط بالنماذج في الموقع مادياً حتى مع تصاعد اعتماد السحابة.

يكتسب التكامل المستضاف سحابياً معدل نمو سنوي مركب 12.47% على ظهر التوسع الفعال من حيث التكلفة، والحوسبة المرنة لذروة حركة المعاملات، ومخططات الامتثال المُعتمدة مسبقاً. تزدهر الأنماط الهجينة، مما يسمح بتوجيه الرسائل السريرية والتخزين في الموقع بينما تستفيد من تحليلات السحابة لحالات الاستخدام الثانوية. يكشف استطلاع Parallels لعام 2025 أن 86% من المؤسسات تجرب الإعادة الانتقائية لأعباء العمل لتحقيق توازن اقتصادي. بالنسبة لمقدمي الخدمة الريفيين دون مراكز بيانات من المستوى الثالث، توفر سحابات الرعاية الصحية المقواة الآن بيئات sandbox FHIR التي تقصر دورات التشغيل، مما يوسع إجمالي سوق التكامل التقني للرعاية الصحية.

حسب التطبيق: تكامل السجلات الصحية الإلكترونية يدفع نمو السوق

قاد تكامل واجهة المستشفى/السجلات الصحية الإلكترونية بنسبة 40.73% من حجم سوق التكامل التقني للرعاية الصحية في 2024، مما يعكس مركزية سجلات المرضى الموحدة في اتخاذ القرار السريري. يدعم نظام Epic الإيكولوجي نقاط نهاية HL7v2 وC-CDAs وFHIR، مما يمكن تدفقات البيانات ثنائية الاتجاه مع الأنظمة المساعدة مثل محللات المختبر وسجلات الأورام وبوابات مشاركة المرضى. يوسع السداد القائم على القيمة هذه الشريحة من سوق التكامل التقني للرعاية الصحية حيث يطلب الدافعون تدفقات مقاييس الجودة في الوقت الفعلي من السجلات الصحية الإلكترونية لمقدمي الخدمة.

من المتوقع أن يكون تكامل الأجهزة الطبية أسرع التطبيقات نمواً بمعدل نمو سنوي مركب 11.98%. تولد المضخات الذكية وأجهزة التنفس والمستشعرات القابلة للارتداء مقاييس عالية التردد يجب أن تتناسق مع جداول زمنية للسجلات الصحية الإلكترونية للتنبيه مغلق الدائرة. تظهر الأدلة أن 72% من الدراسات العشوائية التي تربط بيانات الأجهزة بالمسارات السريرية تحقق مقاييس استشفاء منخفضة. البرمجيات الوسيطة التي تحول إشارات الأجهزة الخام إلى موارد مراقبة FHIR أو DeviceMetric ترسخ هذا الزخم، مما يضع البائعين الذين لديهم مكتبات محايدة البروتوكول لالتقاط حصة متوسعة من سوق التكامل التقني للرعاية الصحية في البيئات الحادة والعيادات الخارجية.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تقود بينما مراكز التشخيص تنمو بسرعة

سيطرت المستشفيات والعيادات على 64.32% من سوق التكامل التقني للرعاية الصحية في 2024. تتلاعب مراكز الرعاية الثلاثية بمئات أنظمة الأقسام، مما يجعل حوكمة التكامل المؤسسي أولوية استراتيجية. تستفيد مجموعات المستشفيات المتعددة التي تشرع في عمليات الاندماج من مشاريع تحديث الواجهة لالتقاط التآزر بعد الاستحواذ، مما يدفع الطلب على وسطاء قابلين للتوسع أفقياً ومؤشرات المريض الرئيسية. غالباً ما يتوقف مبرر الميزانية على اختبار مكرر منخفض وأوقات أقصر من الدخول إلى العلاج، وهي فوائد مقترنة بإحكام بنضج التكامل.

مراكز التشخيص والتصوير، رغم كونها قاعدة أصغر، تُظهر معدل نمو سنوي مركب 12.09% وتوضح تنويع صناعة التكامل التقني للرعاية الصحية خارج البيئات للمرضى الداخليين. أنظمة أرشفة الصور والاتصالات (PACS) المحلية السحابية تنشر الآن دراسات DICOM عبر نقاط نهاية FHIR ImagingStudy، مما يسرع تبادل الصور عبر مقدمي الخدمة وسير عمل الرأي الثاني. يهدف تقرير دراسة التصوير HL7 Europe القادم إلى توحيد المواصفات القارية-مبادرة متوقعة لدفع حجم سوق التكامل التقني للرعاية الصحية في شبكات أطباء التشخيص للمرضى الخارجيين.

تحليل الجغرافيا

احتلت أمريكا الشمالية 43.53% من سوق التكامل التقني للرعاية الصحية في 2024، مدعومة بأنظمة السجلات الصحية الإلكترونية الناضجة والتفويضات الفيدرالية الصارمة وخطوط أنابيب عمليات الاندماج والاستحواذ النشطة. تؤسس قاعدة قابلية التشغيل البيني ONC وقاعدة الترخيص المسبق اليقين التنظيمي بحلول 2027، مما يجبر كلاً من الدافعين ومقدمي الخدمة على ترقية محركات الواجهة لمشاركة بيانات الموافقة المسبقة في الوقت الفعلي mahealthdata.org. بالتزامن، تحقن مشاريع تقارب الدافعين-مقدمي الخدمة الطلب على دمج المطالبات-السريرية، مما يعزز النمو الإقليمي.

آسيا والمحيط الهادئ هي أسرع الأراضي توسعاً بمعدل نمو سنوي مركب 14.40% حتى 2030. تمول استراتيجيات الرقمنة المدعومة حكومياً في اليابان والهند وأستراليا شبكات صحية واسعة النطاق وطرح السجلات الصحية الإلكترونية ومنصات الفرز المحمولة. يتعاون البائعون المحليون مع قادة الواجهة العالميين لتوطين ملفات تعريف FHIR بنصوص متعددة، مما يرفع سوق التكامل التقني للرعاية الصحية عبر العيادات الحضرية والنائية. نماذج الرعاية المحمولة أولاً ومشاركة التطبيق الاستهلاكي العالية تحفز أسواق API التي تربط التشاور عن بُعد وتوصيل الصيدلية وخدمات تدريب الرعاية المزمنة في الوقت الفعلي تقريباً.

مسار أوروبا مشكل بلائحة المجال الصحي الأوروبي للبيانات، التي تنسق قابلية التشغيل البيني للسجلات الصحية الإلكترونية وقابلية نقل بيانات المرضى عبر الدول الأعضاء في الاتحاد الأوروبي. توفيرات التكلفة المتوقعة البالغة 11 مليار يورو على مدى 10 سنوات تحفز المشاريع الوطنية لمواءمة الأنظمة القديمة مع الإطار المشترك. يجب على البائعين دمج وحدات إدارة الموافقة وقواميس التكويد متعددة اللغات في عروضهم، مما يوسع قطاعات سوق التكامل التقني للرعاية الصحية القابلة للمعالجة حول شبكات التخصص عن بُعد عبر أوروبا. تُظهر أسواق الشرق الأوسط وأمريكا الجنوبية الناشئة شهية صحية لإدراج المستشفى الذكي، لكن حبس نظم المعلومات الصحية القديمة وتوفر المهارات غير المتكافئ يعتدل طرحات.

المشهد التنافسي

يُظهر سوق التكامل التقني للرعاية الصحية تركيزاً معتدلاً: حفنة من بائعي السجلات الصحية الإلكترونية المهيمنين، وعدة متخصصين في محرك الواجهة الأفضل في فئتهم، وسرب من الشركات الناشئة الأصلية لـ API. تستمر Epic وOracle Cerner وAllscripts في توسيع أدوات قابلية التشغيل البيني الداخلية، أحياناً تزاحم شركات البرمجيات الوسيطة الأصغر لكن تخلق أيضاً فرص شراكة لتغطية الحالات الحدية. يحافظ Infor's Cloverleaf على مواضع قوة من خلال معالجة 300 مليون رسالة يومياً، بينما تقيس InterSystems وLyniate وRedox بوابات FHIR التي تتصل بمقدمي السحابة والبرمجيات المتخصصة.

تتمحور المنافسة حول الوقت للقيمة. الموصلات المُعدة مسبقاً وأدلة تنفيذ FHIR المجمعة ولوحات تنسيق منخفضة الكود تميز المنصات التي تهدف إلى تقصير دورات حياة المشاريع من أشهر إلى أسابيع. وحدات جودة البيانات المُحقونة بالذكاء الاصطناعي التي تكتشف تلقائياً أخطاء رسم الخرائط تجذب فرق تقنية المعلومات المقيدة بالموارد. تؤكد الخطة الاستراتيجية لـ US HHS للذكاء الاصطناعي في الصحة اهتمام فيدرالي بأدوات التكامل المعرفي، مما يشير إلى أن خيوط البيانات الجاهزة للخوارزمية ستحظى بتقييمات ممتازة في سوق التكامل التقني للرعاية الصحية.

تتضمن الحركات الاستراتيجية خلال 2024-2025 طرح Oracle Health لواجهة برمجة تطبيقات FHIR، ومجموعة قابلية التشغيل البيني للغرفة الذكية من GE Healthcare، وامتدادات وحدة تحليلات صحة السكان من Infor. يتودد البائعون أيضاً لشركاء القنوات الإقليمية لمواجهة نقص المواهب وتعميق التوطين؛ مثال: دفعة الإمارات العربية المتحدة المقودة بالمساعد الصوتي من RAIN Technology. حيث تدخل عمالقة السحابة من خلال منصات بيانات محسنة للرعاية الصحية، يميز المدمجون الحاليون عبر مسرعات خاصة بالمجال وخدمات مُدارة على مدار الساعة، مما يحافظ على بيئة تنافسية ديناميكية لكن غير مجزأة

قادة صناعة التكامل التقني للرعاية الصحية العالمي

-

Allscripts Healthcare Solutions Inc.

-

Cerner Corporation

-

IBM Corporation

-

Siemens Healthcare GmbH

-

General Electric Company (GE Healthcare)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: كشفت GE Healthcare النقاب عن تكامل غرفة العمليات الذكية المدفوعة بالذكاء الاصطناعي في Arab Health 2025، مسلطة الضوء على اتصال التصوير إلى نظم المعلومات الصحية.

- مارس 2025: أضافت Infor تحليلات صحة السكان، وسير عمل الترخيص المسبق المتقدم، وتكامل AWS HealthLake إلى Cloverleaf.

- يناير 2023: قدمت Advantech نظام تصوير AVAS مع بث فيديو موحد ومحاور تكامل.

نطاق تقرير سوق التكامل التقني للرعاية الصحية العالمي

وفقاً لنطاق التقرير، يُعرّف التكامل التقني للرعاية الصحية كدمج تكنولوجيا المعلومات (IT) مع العمليات في الرعاية الصحية. يشمل تكامل تكنولوجيا المعلومات (IT) في الرعاية الصحية مجموعة متنوعة من الطرق الآلية التي تُستخدم لإدارة معلومات صحة الناس والرعاية الصحية، لكل من الأفراد ومجموعات المرضى. ينقسم سوق التكامل التقني للرعاية الصحية حسب المنتج (محركات الواجهة، إعداد تكامل الأجهزة الطبية، منتجات أخرى)، ووضع الخدمة (خدمات التشغيل، الدعم، وخدمات الصيانة، التدريب)، والمستخدم النهائي (المستشفيات، العيادات، المختبرات، الأشعة، مستخدمون نهائيون آخرون) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المنتجات | محركات التكامل |

| برمجيات تكامل الأجهزة | |

| منصات iPaaS / إدارة API | |

| وحدات واجهة السجلات الصحية الإلكترونية / تبادل المعلومات الصحية | |

| الخدمات | التنفيذ والتكامل |

| الدعم والصيانة | |

| الاستشارة والتدريب |

| في الموقع |

| قائم على السحابة |

| هجين |

| تكامل واجهة المستشفى / السجلات الصحية الإلكترونية |

| تكامل الأجهزة الطبية |

| تكامل نظم المختبرات |

| تكامل الصيدلية |

| تكامل دورة الإيرادات والمطالبات |

| تكامل صحة السكان والتحليلات |

| أخرى |

| المستشفيات والعيادات |

| مراكز التشخيص والتصوير |

| الدافعون وإدارات الطرف الثالث |

| الصيدليات |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | المنتجات | محركات التكامل |

| برمجيات تكامل الأجهزة | ||

| منصات iPaaS / إدارة API | ||

| وحدات واجهة السجلات الصحية الإلكترونية / تبادل المعلومات الصحية | ||

| الخدمات | التنفيذ والتكامل | |

| الدعم والصيانة | ||

| الاستشارة والتدريب | ||

| حسب وضع النشر | في الموقع | |

| قائم على السحابة | ||

| هجين | ||

| حسب التطبيق | تكامل واجهة المستشفى / السجلات الصحية الإلكترونية | |

| تكامل الأجهزة الطبية | ||

| تكامل نظم المختبرات | ||

| تكامل الصيدلية | ||

| تكامل دورة الإيرادات والمطالبات | ||

| تكامل صحة السكان والتحليلات | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز التشخيص والتصوير | ||

| الدافعون وإدارات الطرف الثالث | ||

| الصيدليات | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق التكامل التقني للرعاية الصحية؟

يقف السوق عند 5.81 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 10.61 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 11.85%.

لماذا تهيمن الخدمات على إنفاق التكامل التقني للرعاية الصحية؟

تتطلب مشاريع التكامل استشارة متخصصة، ورسم خرائط مخصص، وتحقق، ودعم مستمر؛ هذه المهام كثيفة العمالة تفسر حصة الخدمة 57.56% المستحوذة في 2024.

كيف ستؤثر لوائح FHIR على استثمارات التكامل؟

تفويضات US ONC و EU EHDS تجبر الدافعين ومقدمي الخدمة على اعتماد واجهات برمجة تطبيقات FHIR بحلول 2026-2027، مضيفة حوالي +3.2% إلى معدل النمو السنوي المركب الإجمالي للسوق حيث تحدث المنظمات منصات الواجهة.

أي مجال تطبيقي ينمو بأسرع معدل؟

يتقدم تكامل الأجهزة الطبية بمعدل نمو سنوي مركب 11.98% حيث تغذي المضخات والمراقبات وأدوات التصوير المتصلة البيانات في الوقت الفعلي إلى سير العمل السريري.

أي منطقة ستشهد أعلى نمو؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 14.40%، مدفوعة بتمويل عدواني للصحة الرقمية، وطلب الطبقة الوسطى المتوسعة، وبرامج قابلية التشغيل البيني المدعومة حكومياً.

ما هي أكبر القيود على توسع السوق؟

تكاليف الامتثال للأمن السيبراني ونقص متخصصي HL7/FHIR في المناطق النامية تطرح 1.6% و1.2% على التوالي من معدل النمو السنوي المركب المتوقع، مما يطيل جداول زمنية للمشاريع ويضخم الميزانيات.

آخر تحديث للصفحة في: