حجم وحصة سوق مركزات الفواكه

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

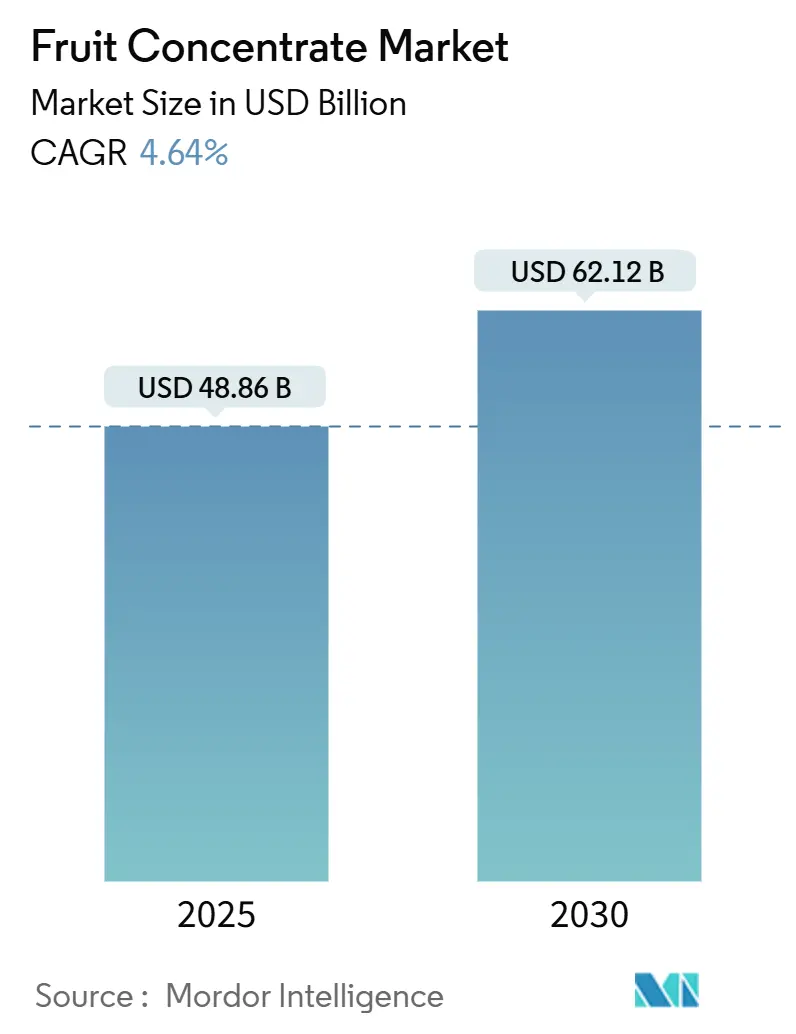

| حجم السوق (2025) | 48.86 مليار دولار أمريكي |

| حجم السوق (2030) | 62.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.64% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مركزات الفواكه من قبل Mordor Intelligence

بلغ حجم سوق مركزات الفواكه 48.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 62.12 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.64%. يعكس هذا الارتفاع المطرد تحولاً حاسماً من قواعد عصائر سلعية نحو مكونات وظيفية متميزة، مدعوماً بتعريف إدارة الغذاء والدواء الأمريكية المحدث لمفهوم "الصحي" الذي دخل حيز التنفيذ في فبراير 2025 وشدد القيود على السكريات المضافة. إن تفضيل المستهلكين المتزايد للمكونات الطبيعية، واعتماد أوسع لتقنيات الأغشية منخفضة الطاقة والتركيز بالتجميد، واهتمام أكبر بالمشروبات الداعمة للمناعة يمنح المعالجات مصادر إيرادات جديدة وهوامش ربح أعلى. في الوقت نفسه، تقلبات سلسلة التوريد - كما يوضحها انخفاض البرازيل بنسبة 27.4% في إنتاج البرتقال لموسم 2024/25 - عززت من قيمة التنويع الجغرافي والأشكال المستقرة على الرف، وفقاً لمركز CEPEA - مركز الدراسات المتقدمة في الاقتصاد التطبيقي[1]CEPEA, "Orange supply may continue below demand in the 2025/26 season", www.cepea.org.br. قسم الاقتصاد والإدارة وعلم الاجتماع. عبر الفئات، يتحول سوق مركزات الفواكه من التجارة القائمة على الحجم إلى منصة للملصقات النظيفة والحلول التغذوية والاستدامة.

النقاط الرئيسية للتقرير

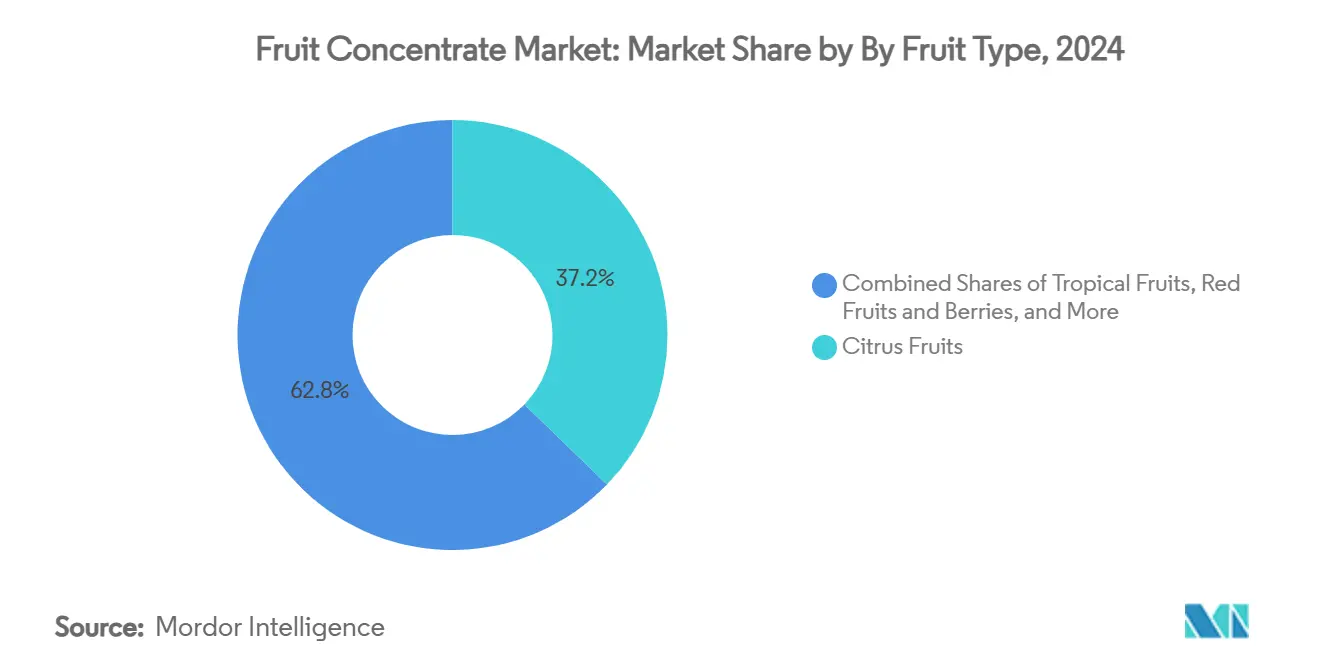

- حسب نوع الفاكهة، احتلت الحمضيات 37.23% من حصة سوق مركزات الفواكه عام 2024 ومن المتوقع أن تتسارع الفواكه الاستوائية بمعدل نمو سنوي مركب قدره 6.12% حتى عام 2030.

- حسب شكل المنتج، استحوذت المركزات السائلة على 58.23% من إيرادات عام 2024، بينما من المتوقع أن تسجل المركزات المسحوقة معدل نمو سنوي مركب قدره 5.34% بين 2025-2030.

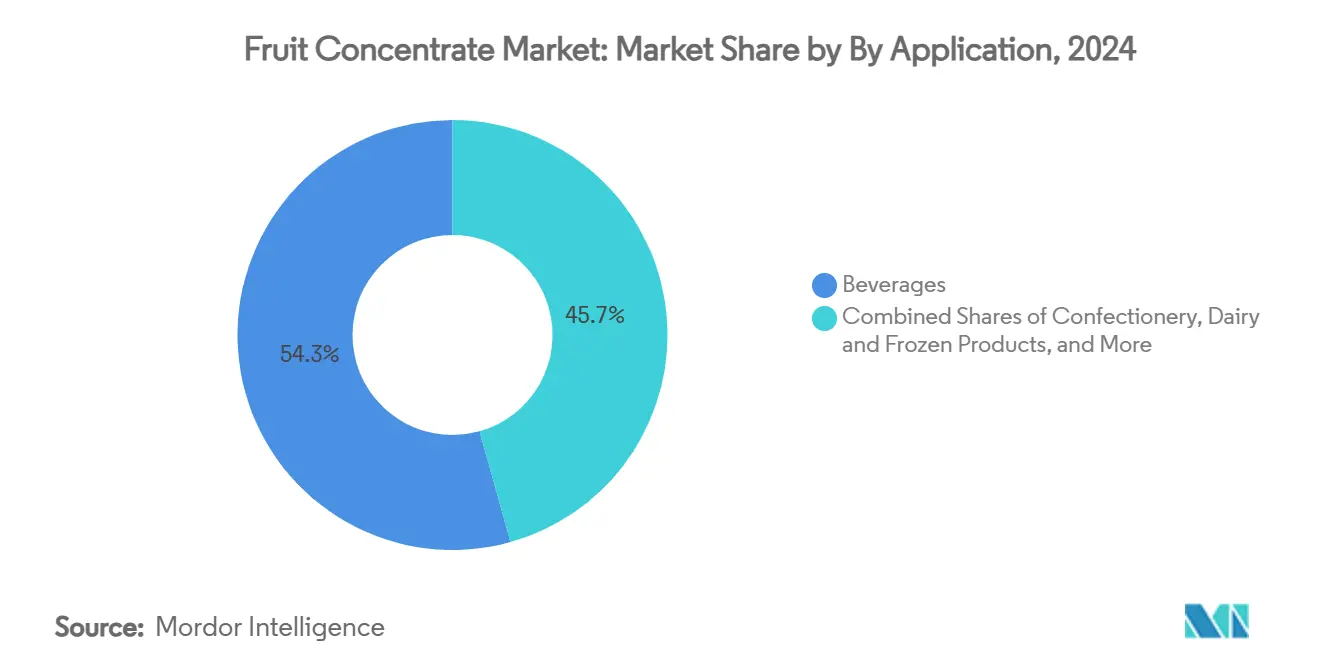

- حسب التطبيق، استحوذت المشروبات على 54.34% من المبيعات في عام 2024، بينما منتجات الألبان والمجمدة مهيأة للنمو الأسرع بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

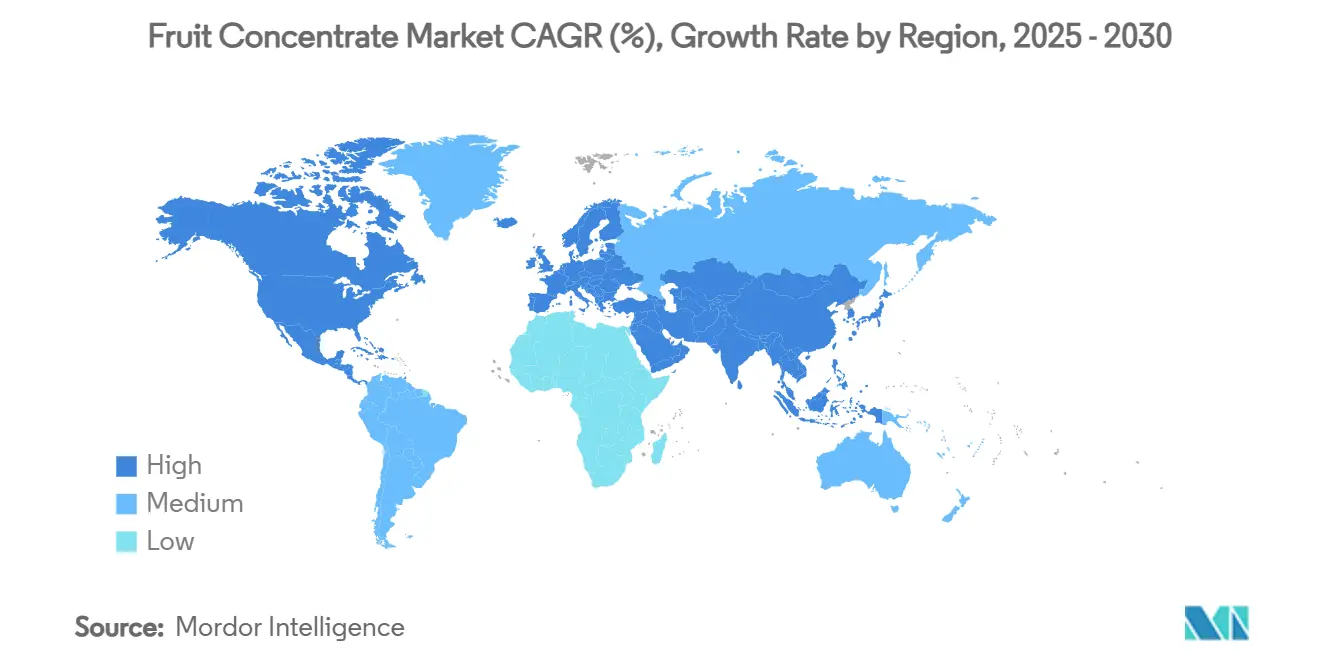

- جغرافياً، تصدرت أمريكا الشمالية بحصة 31.50% في عام 2024، ومع ذلك من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 6.45%، مدفوعة بالاستثمارات في المعالجة الصينية وجنوب شرق آسيا.

اتجاهات ورؤى سوق مركزات الفواكه العالمي

تحليل تأثير المحركات

| المحركات | ~(%) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على المكونات الطبيعية | +1.2% | عالمي، مع موقع متميز في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| نمو المشروبات الوظيفية | +1.0% | أمريكا الشمالية وآسيا والمحيط الهادئ كقاعدة، انتشار إلى الاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| التطورات التقنية في الإنتاج والمعالجة | +0.8% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| اعتماد استبدال السكر المدفوع بالصحة | +0.9% | أمريكا الشمالية والاتحاد الأوروبي مدفوع تنظيمياً، يتوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| النمو المتزايد في الأسواق الناشئة | +0.6% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| مدة الصلاحية المستقرة، تدفع الطلب | +0.4% | تحسين سلسلة التوريد العالمية | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على المكونات الطبيعية

تكشف أبحاث شركة Kerry لعام 2025 أن 86% من المستهلكين مستعدون لدفع علاوة للحصول على فوائد وظيفية، مما يؤكد تحولاً كبيراً في مواصفات مركزات الفواكه مدفوعاً بالطلب على منتجات الملصقات النظيفة. يمتد هذا الاتجاه إلى ما وراء التطبيقات التقليدية، حيث يستبدل مصنعو الأغذية بشكل متزايد النكهات الاصطناعية بمركزات الفواكه لتلبية توقعات الشفافية. لقد عجل قانون سلامة الأغذية في كاليفورنيا من هذا التحول، مما دفع العديد من العلامات التجارية للاعتماد فقط على الألوان والنكهات الطبيعية، مما يقود طلباً مستداماً على البدائل القائمة على الفواكه. تعمل تقنيات التثبيت المتقدمة على تحسين أداء الألوان الطبيعية، مما يجعل مركزات الفواكه خياراً عملياً في التطبيقات التي كانت تهيمن عليها سابقاً البدائل الاصطناعية. يعكس هذا التغيير تطوراً دائماً في السوق وليس اتجاهاً مؤقتاً، حيث تستمر الأطر التنظيمية في تفضيل حلول المكونات الطبيعية.

نمو المشروبات الوظيفية

تلعب مركزات الفواكه دوراً متزايد الأهمية في تركيبات تعزيز المناعة، حيث يركز 51% من المستهلكين على دعم البشرة و44% يعطون الأولوية للفوائد المناعية في تفضيلاتهم للمشروبات. تعكس الشعبية المتزايدة للمشروبات التكيفية، التي تجمع بين مركزات الفواكه والمستخلصات النباتية، تحولاً من تطبيقات العصائر التقليدية إلى وظائف بدرجة صيدلانية. تقوم شركات مثل Kerry بتقنية Tastesense الخاصة بها بإنشاء خلطات مركزة متخصصة توفر فوائد صحية محددة مع الحفاظ على الطعم، وتحقق تقليل السكر دون المساومة على النكهة. لتلبية الطلب المتزايد على المشروبات منخفضة السكر والصحية للأمعاء، تستخدم الصناعة تفل الفواكه والمركزات الغنية بالألياف. يظهر هذا الاتجاه في العدد المتزايد لإطلاق مشروبات البروبيوتيك والبريبيوتيك المتوقعة في عام 2025. وبالتالي، يتحول دور مركزات الفواكه، منتقلاً من محليات السلع الأساسية إلى مكونات متميزة عالية القيمة المضافة.

التطورات التقنية في الإنتاج والمعالجة

ظهرت الابتكارات في تقنية المعالجة كعامل تميز محوري. تقنيات التقطير بالأغشية والتركيز بالتجميد تخفض الآن استهلاك الطاقة بأكثر من 60% مقارنة بطرق التبخر التقليدية، مع الحفاظ على الجودة الحسية والغذائية، كما يسلط الضوء عليه موقع ScienceDirect. تحول الشركات المنتجة الكبرى استثماراتها نحو الأغشية المطبوعة ثلاثية الأبعاد، مما يمكّن الاستخلاص الانتقائي للبوليفينول والمركبات النشطة حيوياً، وبالتالي تعزيز القيمة الوظيفية لمركزاتها. لا يقتصر هذا التطور التقني على عمالقة الصناعة؛ فاللاعبون الإقليميون عبر آسيا وأمريكا اللاتينية يتبنون معدات نمطية موفرة للطاقة، متوازنة بين التكلفة والاستدامة. ترتبط هذه التطورات بشكل وثيق بدفع الصناعة للامتثال للمعايير التنظيمية المتطورة حول الجودة والوسم، خاصة مع تنقيح إدارة الغذاء والدواء ووزارة الزراعة الأمريكية لمواصفاتها لمركزات عصائر الفواكه، كما يسلط الضوء عليه موقع Food Compliance International[2]Food Compliance International, "USDA updates specifications for frozen fruit juices", www.foodcomplianceinternational.com.

اعتماد استبدال السكر المدفوع بالصحة

أصبح الستيفيا وفاكهة الراهب، المعتمدان الآن للاستخدام في المملكة المتحدة والاتحاد الأوروبي، محوريين في تمكين الشركات المصنعة من تطوير مشروبات خالية من السعرات الحرارية مع تحسين طعمها. يتم تغذية الطلب المتزايد على المحليات الطبيعية أكثر بواسطة إرشادات إدارة الغذاء والدواء المحدثة التي تفرض حدوداً أكثر صرامة على السكريات المضافة في الأغذية المصنفة كـ"صحية". يجبر هذا التحول التنظيمي العلامات التجارية على إعادة صياغة منتجاتها باستخدام مركزات قائمة على الفواكه وخلطات محليات مبتكرة. بالإضافة إلى ذلك، يكتسب هذا الاتجاه زخماً في مناطق مثل جنوب شرق آسيا وأمريكا اللاتينية، حيث تقوم شركات مثل BlueTree بتوسيع تقنيات تقليل السكر المحمية ببراءات اختراع بنشاط لتلبية كل من المستهلكين المحليين وأسواق التصدير، وبالتالي تلبية الطلب العالمي على خيارات المشروبات الأكثر صحة.

تحليل تأثير القيود

| القيود | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أسعار المواد الخام المتقلبة | -1.3% | البرازيل، الولايات المتحدة، الاتحاد الأوروبي، الصين | قصير الأجل (≤ سنتان) |

| اللوائح الحكومية الصارمة | -0.7% | أمريكا الشمالية، الاتحاد الأوروبي، الصين | متوسط الأجل (2-4 سنوات) |

| الموسمية ومشاكل سلسلة التوريد | -0.6% | عالمي، مع تأثير حاد في البرازيل وجنوب شرق آسيا | قصير الأجل (≤ سنتان) |

| اعتماد المحليات البديلة وابتكارات المكونات | -0.5% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار المواد الخام المتقلبة

تشكل تقلبات أسعار المواد الخام تحدياً مستمراً، خاصة للحمضيات والفواكه الاستوائية. في عام 2025، أدت انخفاضات الإنتاج الناجمة عن الطقس إلى أسعار قياسية مرتفعة للبرتقال البرازيلي. في الوقت نفسه، سعى المشترون الأوروبيون لتخفيض أسعار العقود في ضوء تعرفة أمريكية مقترحة بنسبة 50% على الواردات. أدت هذه الاضطرابات إلى وصول مخزونات العصير البرازيلية إلى الصفر وانخفاض بنسبة 20% في محصول البرتقال في فلوريدا. بالإضافة إلى ذلك، يلعب استيراد وتصدير المواد الخام دوراً مهماً. وفقاً لبيانات مرصد التعقيد الاقتصادي[3]The Observatory of Economic Complexity, "Tropical Fruits in Canada Trade", www.oec.world من عام 2024، استوردت كندا فواكه استوائية بقيمة 966 مليون دولار أمريكي. هذا يؤكد الحاجة الملحة لاستراتيجيات التوريد المتنوعة والمشتريات القابلة للتكيف، كما يسلط الضوء عليه مركز الدراسات المتقدمة في الاقتصاد التطبيقي. استجابة لذلك، تحول الشركات استثماراتها نحو الزراعة التعاقدية والزراعة التجديدية، بهدف تعزيز إمكانية التتبع ومرونة التوريد. بالإضافة إلى ذلك، تستكشف الشركات تقنيات متقدمة، مثل الزراعة الدقيقة والبلوك تشين، لتعزيز شفافية سلسلة التوريد وتخفيف المخاطر المرتبطة بتقلبات الأسعار. من المتوقع أن تلعب هذه الإجراءات دوراً حاسماً في ضمان الاستدامة والاستقرار طويل الأجل في أسواق الحمضيات والفواكه الاستوائية.

اللوائح الحكومية الصارمة

تتصارع الأسواق الكبرى مع تكاليف الامتثال المتزايدة والتعقيدات بسبب الأطر التنظيمية المتطورة. يفرض تحديث إدارة الغذاء والدواء لعام 2025 لتعريف وسم الأغذية "الصحية" قيوداً على السكريات المضافة والدهون المشبعة. هذا يجبر العلامات التجارية على التحول نحو المكونات القائمة على الفواكه والمحليات الطبيعية في إعادة صياغتها لتلبية المعايير المحدثة. في الوقت نفسه، شددت وزارة الزراعة الأمريكية متطلبات الجودة والتوثيق مع معاييرها المنقحة لعصائر الفواكه المجمدة، مع التأكيد على الالتزام الأكثر صرامة بمواصفات المنتج وإمكانية التتبع. في الوقت نفسه، يكثف الاتحاد الأوروبي تركيزه على الاستدامة ومطالبات الملصقات النظيفة، مما يدفع الشركات لاعتماد ممارسات صديقة للبيئة وتوريد مكونات شفاف. تدفع هذه التحولات التنظيمية العلامات التجارية لتعزيز قدراتها التحليلية والاستثمار في تقنيات الاختبار المتقدمة وتعزيز شفافية سلسلة التوريد لضمان الامتثال والحفاظ على الوصول إلى السوق.

تحليل القطاع

حسب نوع الفاكهة: الحمضيات تتصدر، الاستوائية تكسب

في عام 2024، استحوذت الحمضيات على حصة مهيمنة بنسبة 37.23% من السوق، مما يؤكد دورها المحوري في معالجة المشروبات والأغذية. يسلط استخدامها الواسع في العصائر ومواد التذويق والأغذية المصنعة الضوء على موقعها الراسخ في الصناعة. ومع ذلك، تتقدم الفواكه الاستوائية بقوة، بمعدل نمو سنوي مركب قدره 6.12% حتى عام 2030، مدفوعة بشهية المستهلكين المتزايدة للنكهات الغريبة وسلاسل التوريد المعززة في جنوب شرق آسيا وأمريكا اللاتينية. إن التوفر المتزايد للفواكه الاستوائية، مثل المانجو والأناناس والبابايا، في أشكال معالجة مثل المهروس والمنتجات المجمدة يدفع نموها أكثر. بينما تحتل التوت الأحمر والفواكه حجماً أصغر، فإن بروزها المتزايد في المنتجات الوظيفية والمتميزة يلبي احتياجات الفئة الواعية بالصحة. تُدرج هذه الفواكه، بما في ذلك الفراولة والتوت الأحمر والعنب البري، بشكل متزايد في المنتجات التي تُسوق لفوائدها المضادة للأكسدة والغذائية.

تجني فئة "الأخرى"، التي تشمل التفاح والكمثرى والفواكه ذات النواة، مكافآت من تطورات الزراعة التعاقدية ومبادرات الاستدامة، خاصة في التوريد العضوي والقابل للتتبع. تعزز هذه المبادرات ثقة المستهلك وتلبي الطلب المتزايد على المنتجات المصدرة أخلاقياً. علاوة على ذلك، تلعب الرقابة التنظيمية لإدارة الغذاء والدواء ووزارة الزراعة الأمريكية، خاصة فيما يتعلق بمحتوى العصير والوسم، دوراً محورياً في تشكيل اختيار الفواكه وموقع المنتج. يضمن الامتثال لهذه اللوائح الشفافية ويؤثر على قرارات الشراء للمستهلكين، مما يؤثر أكثر على ديناميكيات السوق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب شكل المنتج: المركزات السائلة تتصدر، بينما المركزات المسحوقة تكتسب زخماً

في عام 2024، استحوذت المركزات السائلة على حصة مهيمنة بنسبة 58.23% من السوق، معززة بقدرتها على التكيف في إنتاج المشروبات وشبكة توزيع راسخة. تسمح تنوعها للشركات المصنعة بتلبية مجموعة واسعة من تطبيقات المشروبات، من المشروبات الغازية إلى المشروبات الوظيفية، مما يجعلها الخيار المفضل عبر صناعات مختلفة. في الوقت نفسه، برزت المركزات المسحوقة كأسرع قطاع نمواً، بمعدل نمو سنوي مركب قدره 5.34%. يدفع هذا الارتفاع تفضيل الشركات المصنعة للأشكال المستقرة على الرف وخفيفة الوزن، المثالية لقنوات التصدير والتجارة الإلكترونية. تُعد المركزات المسحوقة مفيدة بشكل خاص لتقليل تكاليف النقل وإطالة مدة الصلاحية، وهي عوامل حاسمة في التجارة العالمية. علاوة على ذلك، تمهد الابتكارات مثل التركيز بالتجميد والترشيح بالأغشية الطريق للمركزات المسحوقة عالية الجودة، مضمونة سلامة النكهة والغذاء - وهو أمر حاسم للعلامات التجارية التي تركز على المشروبات الوظيفية. تمكّن هذه التقنيات الشركات المصنعة من تلبية طلب المستهلكين على منتجات أكثر صحة وطبيعية دون المساومة على الطعم أو الجودة.

بالإضافة إلى ذلك، تنحت فئة "الأخرى"، التي تشمل المهروس والأشكال المتخصصة، أدواراً متخصصة في المخابز والحلويات. يتعزز هذا النمو بتطورات في خلط المكونات ودفع نحو تركيبات الملصقات النظيفة. يكتسب المهروس، على سبيل المثال، جذباً في منتجات المخابز المتميزة، بينما تُستخدم الأشكال المتخصصة في الحلويات الحرفية لتعزيز ملامح النكهة. للحفاظ على معايير الجودة والسلامة للمستخدمين النهائيين، تلتزم لوائح شكل المنتج بالإرشادات المحددة في 21 CFR الجزء 146 ومعاييرها المرتبطة. تضمن هذه اللوائح أن جميع أشكال المنتجات تلبي معايير السلامة والجودة الصارمة، مما يعزز ثقة المستهلك والامتثال داخل الصناعة.

حسب التطبيق: المشروبات تهيمن على السوق، بينما منتجات الألبان والمجمدة تنمو

في عام 2024، هيمنت المشروبات على السوق، مطالبة بحصة كبيرة بنسبة 54.34%. يؤكد هذا الدور المحوري لمركزات الفواكه في صناعة العصائر والمشروبات الغازية وحتى المشروبات الكحولية. تُستخدم مركزات الفواكه على نطاق واسع في هذه المشروبات لتعزيز النكهة وتوفير الحلاوة الطبيعية وتحسين مدة الصلاحية، مما يجعلها حجر الزاوية في القطاع. في الوقت نفسه، برز قطاع منتجات الألبان والمجمدة كأسرع تطبيق نمواً، بمعدل نمو سنوي مركب قدره 5.67%. هنا، يتم استخدام مركزات الفواكه للنكهة والتلوين وتعزيز القيمة الغذائية في عناصر مثل الزبادي والآيس كريم ونظائرها النباتية. يدفع تفضيل المستهلكين المتزايد للمكونات الأكثر صحة وطبيعية هذا الاتجاه، مع دمج الشركات المصنعة بشكل متزايد مركزات الفواكه لتلبية هذه المطالب.

بالإضافة إلى ذلك، يتجه قطاع الحلويات، الذي يشمل الحلوى والعلكة وألواح الفواكه، إلى تفل الفواكه والمركزات الغنية بالألياف. يدفع هذا التحول دفع لتلبية معايير الملصقات النظيفة والطلب على المكونات الوظيفية. إن استخدام مركزات الفواكه في الحلويات لا يعزز الطعم والملمس فحسب، بل يتماشى أيضاً مع الاتجاه المتزايد لتقديم منتجات ذات فوائد صحية مضافة. علاوة على ذلك، تلعب الإجراءات التنظيمية، مثل 21 CFR 101.30، التي تحكم إعلانات محتوى العصير، دوراً حاسماً في ضمان الشفافية وتعزيز ثقة المستهلك عبر هذه التطبيقات. تساعد هذه اللوائح في الحفاظ على سلامة المنتج وتضمن أن المستهلكين على علم جيد بمحتوى المنتجات التي يشترونها.

التحليل الجغرافي

في عام 2024، استحوذت أمريكا الشمالية على حصة مهيمنة بنسبة 31.50% من السوق، معززة ببنيتها التحتية الراسخة للمعالجة واللوائح الواضحة وشهية المستهلكين القوية للمشروبات الوظيفية وذات الملصقات النظيفة. ومع ذلك، تتصارع سلسلة التوريد القوية في المنطقة مع التحديات الناجمة عن المناخ، خاصة في إنتاج الحمضيات والكرز، مما يسلط الضوء على الحاجة الملحة للاستثمارات في التوريد المتنوع وتقنيات المعالجة المتطورة.

آسيا والمحيط الهادئ مهيأة لتكون أسرع منطقة نمواً، متوقعة معدل نمو سنوي مركب قدره 6.45% من 2025 إلى 2030. يدفع هذا النمو طبقة وسطى مزدهرة واستثمارات متزايدة في قدرات المعالجة وصعود العلامات التجارية المحلية والإقليمية. يؤكد توسع الصين في إنتاج الحمضيات، إلى جانب تبني فيتنام لمعالجة IQF المتقدمة، التزام المنطقة بكل من الحجم والجودة. في الوقت نفسه، تحرز الهند وإندونيسيا خطوات بمصانع معالجة جديدة ومبادرات زراعة تعاقدية، مضمونة إمداد ثابت بالمواد الخام للاحتياجات المحلية وفرص التصدير.

سوق أوروبا يتنقل في مشهد تنظيمي صارم وتركيز متزايد على الاستدامة. شهد موسم 2023/2024 إنتاج الحمضيات في الاتحاد الأوروبي يتصارع مع تحديات الجفاف ودرجات الحرارة المرتفعة. ومع ذلك، تقف أوروبا في المقدمة لشهادات الملصقات النظيفة والعضوية، مدفوعة بدفع قوي من المستهلكين للشفافية في المكونات والرعاية البيئية. تنحت أمريكا الجنوبية وأفريقيا مكانتهما كموردين محوريين للمركزات الاستوائية والحمضيات. البرازيل وغانا، مستفيدتان من مزاياهما في التكلفة والقرب من أسواق الاستيراد الكبرى، تقودان المسيرة. ومع ذلك، هذه المناطق ليست بلا تحديات؛ فهي تتعامل مع نقاط ضعف كبيرة في سلسلة التوريد ناجمة عن تقلبات الطقس وتحولات التعرفة. استجابة لذلك، هناك محورة ملحوظة نحو تعزيز المعالجة المحلية وبنى تحتية للتصدير.

المشهد التنافسي

سوق مركزات الفواكه العالمي تنافسي للغاية بسبب عدة لاعبين محليين ودوليين. إطلاق منتجات جديدة والشراكات والتوسعات والاستحواذات هي الاستراتيجيات العالمية الرئيسية التي تتبناها الشركات الرائدة في سوق مركزات الفواكه. بعض اللاعبين الرئيسيين في السوق العالمي لمركزات الفواكه هم Döhler وIngredion Inc. وKerry Inc. وArcher Daniels Midland Company. يبقى سوق مركزات الفواكه مجزأً للغاية، مما يعكس انتشار اللاعبين الإقليميين وقلة من القادة العالميين.

تتحول الأنماط الاستراتيجية نحو التكامل الرأسي والاستدامة، حيث تسعى الشركات لتأمين إمداد المواد الخام والتمايز من خلال الزراعة التجديدية والزراعة التعاقدية. يمكّن اعتماد التكنولوجيا، خاصة في الترشيح بالأغشية والتركيز بالتجميد، اللاعبين الأصغر من المنافسة على الجودة ومدة الصلاحية، مما يضيق الفجوة مع الشركات الراسخة. تظهر فرص المساحات البيضاء في التطبيقات الوظيفية وذات الملصقات النظيفة، خاصة مع تفضيل التغييرات التنظيمية للمكونات الطبيعية والمعززة للصحة.

يستفيد المعطلون من التقنيات الملكية لتقليل السكر وإثراء الألياف، كما يُرى في عملية BlueTree المحمية ببراءة اختراع ومنصة Kerry's Tastesense. التأثير التنظيمي واضح أكثر في الولايات المتحدة والاتحاد الأوروبي، حيث الامتثال لمعايير FDA وEFSA هو حاجز ومحفز للابتكار. مثال بارز هو مبادرة ADM "re:generations"، التي تهدف لتسجيل أربعة ملايين فدان في الزراعة التجديدية بحلول عام 2025، ربط التزامات الاستدامة مباشرة بمرونة سلسلة التوريد وموقع السوق. يصبح هذا التوافق الاستراتيجي للأهداف البيئية والتجارية سمة مميزة للميزة التنافسية في القطاع.

قادة صناعة مركزات الفواكه

-

Ingredion Inc.

-

Kerry Inc.

-

Archer Daniels Midland Company

-

Döhler GmbH

-

SunOpta Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أكتوبر 2023: صاغت شركة iTi Tropicals مهروساً ومركزاً من فاكهة الأسيرولا، المعروفة أيضاً باسم الكرز البربادوسي أو كرز الهند الغربية. تم تسليط الضوء على هذا الابتكار في المنتج لمحتواه العالي من فيتامين C وقدرته على استبدال الأسكوربيك المضاف أو حمض الستريك، وتقليل درجة الحموضة، وإطالة مدة الصلاحية محتملاً، وإضفاء نكهة حامضة. تم تقديم مهروس ومركز الأسيرولا للاستخدام في مجموعة واسعة من التطبيقات، بما في ذلك المربى والهلام ولقطات الصحة والعصائر المخلوطة والعلكة ووجبات الفواكه الخفيفة وجلود الفواكه والشربات والحلويات المجمدة والصلصات والتتبيلات والضمادات.

- أكتوبر 2023: افتتحت شركة Okanagan Specialty Fruits منشأة معالجة تفاح جديدة على موقع بمساحة 42.5 فدان في موسيس ليك، واشنطن. تم بناء المصنع لمعالجة وتقطيع وتعبئة منتجات التفاح القطبي للشركة ويقع بالقرب من بساتينهم لتعزيز الكفاءة التشغيلية والجودة وتقليل النقل.

نطاق تقرير سوق مركزات الفواكه العالمي

مركز الفواكه هو فاكهة مع إزالة الماء. تُصنع مركزات الفواكه بغسل وفرك وسحق الفاكهة إلى لب. يتم تقسيم سوق مركزات الفواكه العالمي إلى نوع الفاكهة وشكل المنتج والتطبيق والجغرافيا. يشمل قطاع الفواكه من السوق الحمضيات والفواكه الحمراء والتوت والفواكه الاستوائية وأخرى. حسب شكل المنتج، يتم تقسيم السوق إلى سائل ومسحوق وأخرى. يتم تقسيم السوق حسب المشروبات والمخابز والحلويات والألبان وأخرى. علاوة على ذلك، تغطي الدراسة التحليل الإقليمي لأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحجيم السوق والتنبؤ من حيث القيمة (مليون دولار أمريكي).

| الحمضيات |

| الفواكه الحمراء والتوت |

| الفواكه الاستوائية |

| أخرى |

| المركز السائل |

| المركز المسحوق |

| أخرى |

| المشروبات | عصائر الفواكه والمشروبات |

| المشروبات الغازية والكربونية | |

| المشروبات الكحولية | |

| منتجات الخبز والمخابز | |

| الحلويات | الحلوى والعلكة |

| الهلام ومعينات الفواكه | |

| ألواح الفواكه والوجبات الخفيفة | |

| أخرى | |

| منتجات الألبان والمجمدة | |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الفاكهة (القيمة) | الحمضيات | |

| الفواكه الحمراء والتوت | ||

| الفواكه الاستوائية | ||

| أخرى | ||

| حسب شكل المنتج (القيمة) | المركز السائل | |

| المركز المسحوق | ||

| أخرى | ||

| حسب التطبيق (القيمة) | المشروبات | عصائر الفواكه والمشروبات |

| المشروبات الغازية والكربونية | ||

| المشروبات الكحولية | ||

| منتجات الخبز والمخابز | ||

| الحلويات | الحلوى والعلكة | |

| الهلام ومعينات الفواكه | ||

| ألواح الفواكه والوجبات الخفيفة | ||

| أخرى | ||

| منتجات الألبان والمجمدة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما حجم سوق مركزات الفواكه العالمي في عام 2025؟

وصل حجم سوق مركزات الفواكه إلى 48.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.64% إلى 62.12 مليار دولار أمريكي بحلول عام 2030.

أي نوع فاكهة ينمو بأسرع معدل؟

تقود مركزات الفواكه الاستوائية النمو بتوقع معدل نمو سنوي مركب قدره 6.12% بفضل شهية المستهلكين للنكهات الغريبة والموقع المتميز.

لماذا تحظى المركزات المسحوقة بالاهتمام؟

تسجل الأشكال المسحوقة معدل نمو سنوي مركب قدره 5.34% لأنها تقدم مدة صلاحية سنتين وتكاليف شحن أقل وملاءمة لقنوات التجارة الإلكترونية والتغذية الرياضية.

أي منطقة ستحقق أعلى نمو حتى عام 2030؟

آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 6.45%، مدفوعة باستثمارات المعالجة في الصين وفيتنام والهند وارتفاع استهلاك الطبقة الوسطى.

آخر تحديث للصفحة في: