حجم وحصة سوق جدار الحماية للمؤسسات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 13.72 مليار دولار أمريكي |

| حجم السوق (2030) | 22.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.41% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق جدار الحماية للمؤسسات من قبل Mordor Intelligence

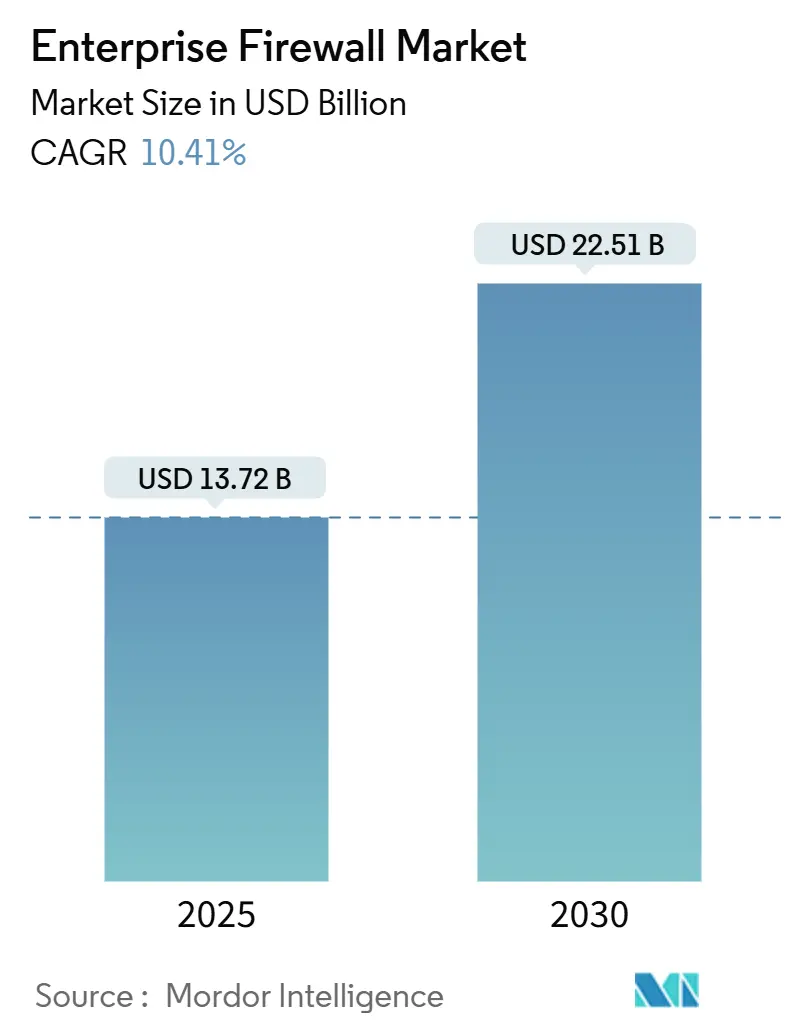

يُقدر حجم سوق جدار الحماية للمؤسسات بـ 13.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 22.51 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.41% خلال فترة التوقع (2025-2030). إن الهجمات المتعددة المتجهات المدعومة بالذكاء الاصطناعي المتزايدة، والتوسع السريع لأحمال العمل السحابية، وتفويضات الثقة الصفرية تعيد تشكيل أولويات المشتريات نحو جدران الحماية التكيفية لمعلومات التهديدات التي تفحص حركة المرور من الشمال إلى الجنوب ومن الشرق إلى الغرب في الوقت الفعلي. تضيف نماذج العمل الهجين إلحاحاً، مما يدفع المشترين نحو جدار الحماية كخدمة لحماية المستخدمين البعيدين مع تقليل التكاليف الإضافية للأجهزة. [1]Microsoft, "What Is Azure Firewall?" Microsoft.com يستجيب الموردون بمنصات موحدة تمزج بين وظائف الشبكة والأمان، بينما تزيد أطر الامتثال مثل PCI DSS و DORA الطلب على إنفاذ السياسات المستمر وتقارير التدقيق. يقيد التضخم في تكاليف أشباه الموصلات ونقص المهارات عمليات طرح الأجهزة قصيرة المدى، ومع ذلك تحافظ إيرادات الاشتراك على مرونة الهوامش مع تسارع وتيرة المنصات.

النقاط الرئيسية للتقرير

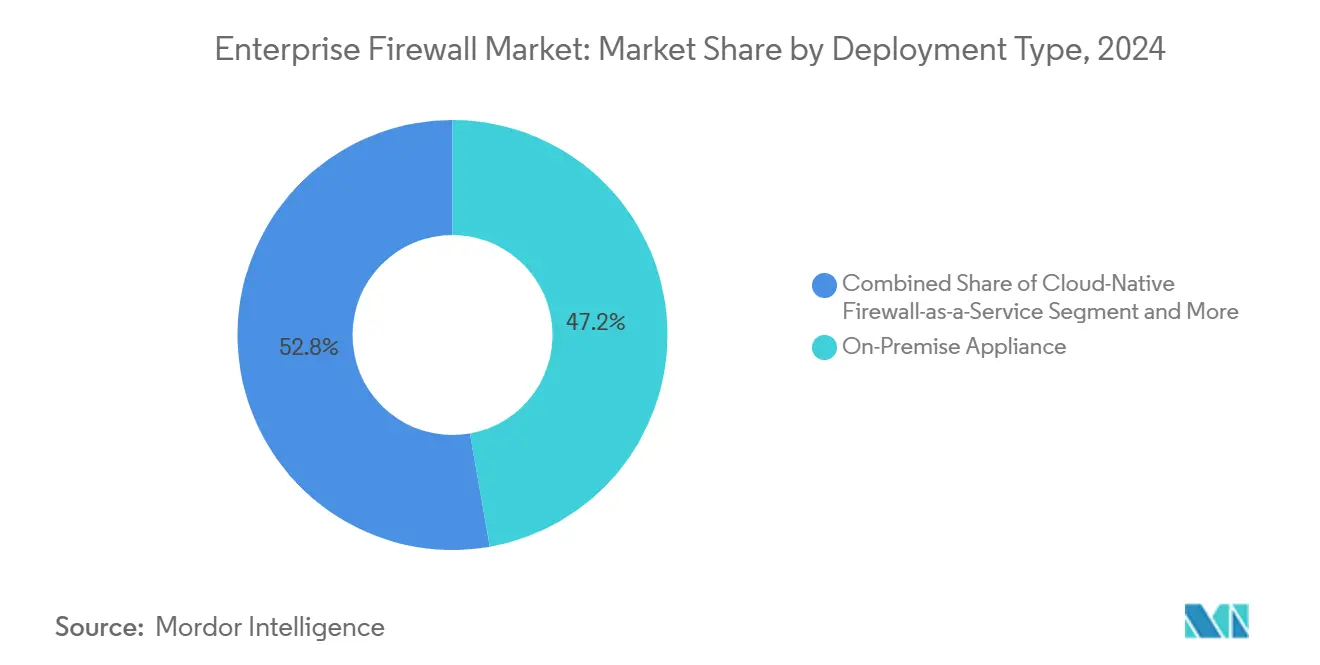

- حسب نوع النشر، احتلت الأجهزة المباشرة 47.22% من حصة سوق جدار الحماية للمؤسسات في عام 2024، بينما من المتوقع أن ينمو جدار الحماية الأصلي السحابي كخدمة بمعدل نمو سنوي مركب قدره 14.04% حتى عام 2030.

- حسب المكون، ساهمت أجهزة الأجهزة بنسبة 48.31% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع الخدمات المُدارة والمهنية بمعدل نمو سنوي مركب قدره 13.9% حتى عام 2030.

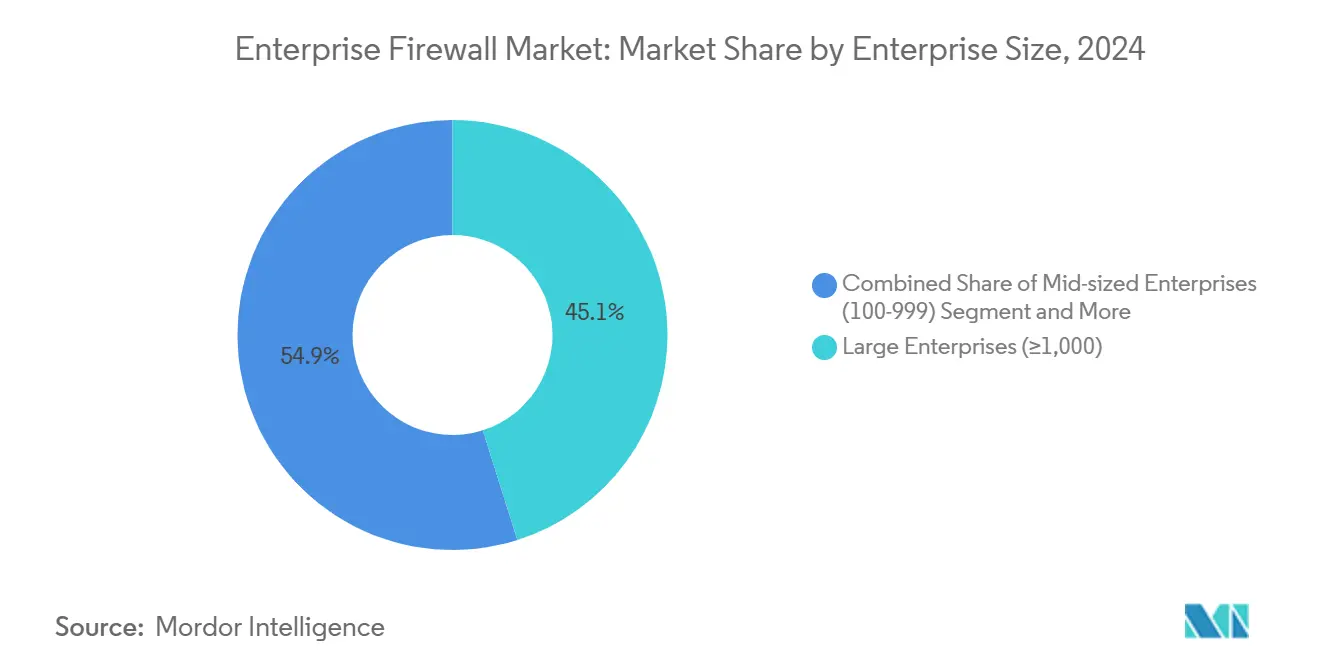

- حسب حجم المؤسسة، استحوذت المنظمات الكبيرة على 45.11% من إيرادات عام 2024، بينما من المقرر أن تنمو الشركات الصغيرة والمتناهية الصغر بمعدل نمو سنوي مركب قدره 14.2%، بمساعدة العروض المقدمة عبر السحابة للمبتدئين.

- حسب الصناعة، تصدر قطاع المصارف والخدمات المالية والتأمين بحصة 27.5% في عام 2024، بينما من المتوقع أن يسجل قطاع التجزئة والتجارة الإلكترونية أسرع معدل نمو سنوي مركب قدره 13.1%، بسبب ارتفاع المدفوعات الرقمية واحتياجات الامتثال.

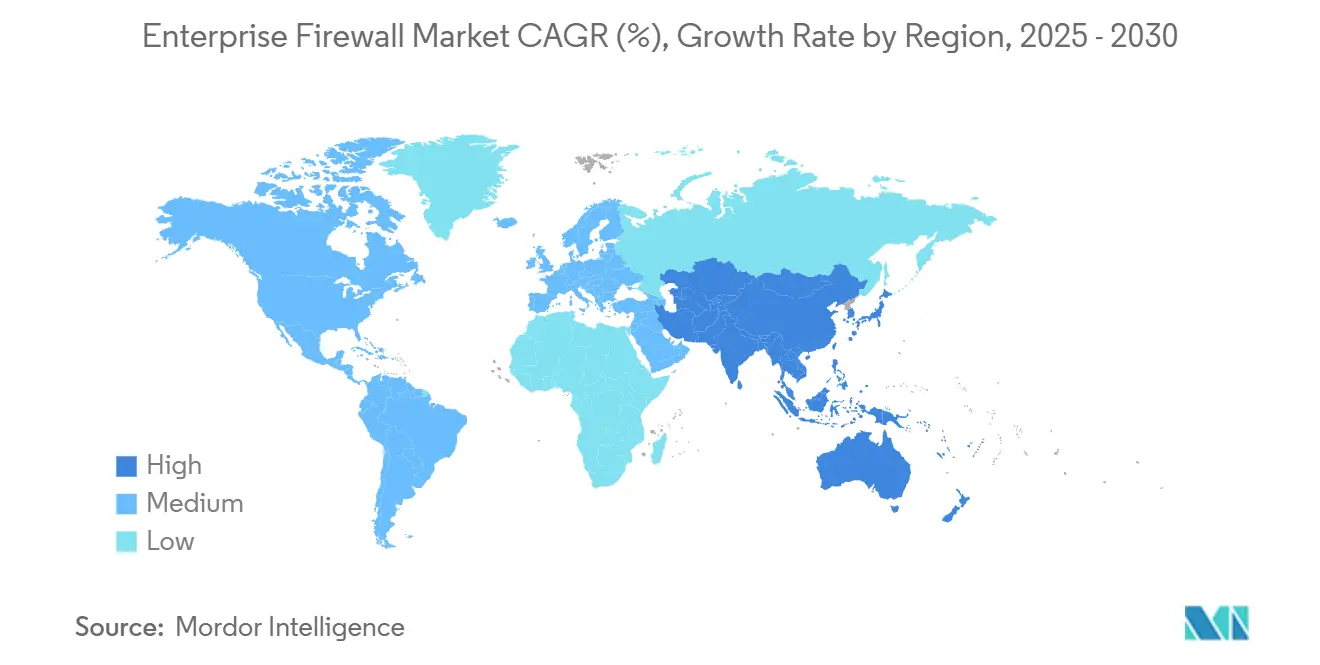

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 35.4% من إيرادات عام 2024؛ تتموضع منطقة آسيا والمحيط الهادئ لمعدل نمو سنوي مركب قدره 12.7% على خلفية برامج السيادة الرقمية والاستثمار السحابي.

اتجاهات ورؤى سوق جدار الحماية للمؤسسات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تطور الهجمات متعددة المتجهات | +2.8% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| التبني السريع للعمل الهجين والبعيد | +2.1% | أمريكا الشمالية، منتشر إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التفويضات التنظيمية لتقسيم الثقة الصفرية | +1.9% | أمريكا الشمالية، أوروبا، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| انتشار أحمال العمل السحابية | +1.7% | عالمياً، الأعلى في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| البرامج الضارة متعددة الأشكال المدعومة بالذكاء الاصطناعي | +1.4% | مراكز التكنولوجيا حول العالم | قصير المدى (≤ سنتان) |

| بنود فحص المرور السيادي | +1.2% | آسيا والمحيط الهادئ، الشرق الأوسط، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تطور الهجمات متعددة المتجهات

يقوم المهاجمون الآن بتسليح البرامج الشرعية والذكاء الاصطناعي لاختراق نقاط النهاية وأحمال العمل السحابية والمسارات الجانبية في حملة واحدة، مما يجعل مجموعات القواعد الثابتة غير فعالة. لاحظت شركة Palo Alto Networks أن 86% من الحوادث في عام 2024 تسببت في اضطراب مباشر للأعمال، مما دفع المؤسسات إلى نشر جدران الحماية من الجيل التالي التي تربط المعلومات الاستخبارية في الوقت الفعلي عبر أجهزة الاستشعار الموزعة. اكتشفت شركة اتصالات عالمية أكثر من 200 جلسة مميزة تقع خارج وحدات التحكم في المجال، مما يؤكد النقاط العمياء من الشرق إلى الغرب. [2]Reveald, "Global Industrial Company Case Study," Reveald.com يدمج الموردون فحص التعلم الآلي لوضع علامة على الشذوذ السلوكي، مما يمكن المؤسسات من عزل المرور المشبوه خلال أجزاء من الثانية وتقليل وقت الإقامة.

التبني السريع لهندسة العمل الهجين والبعيد

تعتمد القوى العاملة اللامركزية على الشبكات المنزلية والأجهزة غير المُدارة، مما يوسع سطح التهديد بعيداً عن حدود مراكز البيانات. تتحول المنظمات نحو نماذج حافة الخدمة الآمنة للوصول التي تدمج الهوية وصحة الجهاز وضوابط جدار الحماية داخل نقطة إنفاذ سحابية واحدة. تشير Microsoft إلى أن أنفاق VPN المشفرة غالباً ما تتجنب الفحص التقليدي، لذا تهاجر العديد من الشركات إلى جدار الحماية كخدمة للحصول على سياسة موحدة أينما يتصل المستخدمون. تسلط الشراكات مثل Bell Canada مع Palo Alto Networks الضوء على كيفية تغليف شركات الاتصالات لجدران الحماية المدعومة بالذكاء الاصطناعي حول الاتصال المُدار للفرق البعيدة.

التفويضات التنظيمية للثقة الصفرية والتقسيم

تتطلب الأطر المحدثة مثل تراكبات الثقة الصفرية لوزارة الدفاع الأمريكية التحقق المستمر والتقسيم الدقيق، مما يدفع المؤسسات إلى نشر جدران الحماية التي تعدل السياسات ديناميكياً على إشارات المخاطر. تتوقع برامج الامتثال، بما في ذلك DORA و HIPAA، الآن مسارات تدقيق مفصلة وأدلة سياسة آلية، مما يجعل صيانة القواعد اليدوية غير مستدامة. تبنت شركة تصنيع أمريكية Fortinet Security Fabric لتلبية أهداف الشهادات الجديدة وخفض عبء العمل التكويني المستمر بنسبة 30%.

انتشار أحمال العمل السحابية التي تتطلب أماناً من الشرق إلى الغرب

تدير التطبيقات المحتواة وعديمة الخادم آلاف التدفقات المؤقتة التي تتجاوز نقاط الاختناق المحيطية. توضح سياسات جدار الحماية الهرمية من Google Cloud كيف يجب أن يتوسع التقسيم الدقيق برمجياً بدلاً من جهاز بجهاز. يستخدم المتبنون الصناعيون مثل SCG Chemicals جدران الحماية الموزعة لحماية مرور تكنولوجيا التشغيل مع التماشي مع معايير IEC-62443. يجيب الموردون بمحركات سياسة مدفوعة بـ API وفحص عميق للحزم مدرك للسياق يتبع كل حمولة عمل بغض النظر عن الموقع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود الميزانية بين الشركات الصغيرة والمتوسطة | -1.8% | الأسواق الناشئة حول العالم | متوسط المدى (2-4 سنوات) |

| نقص المهارات لإدارة السياسات المعقدة | -1.4% | أمريكا الشمالية، أوروبا | طويل المدى (≥ 4 سنوات) |

| انتقال IPv6 يؤخر تحديث الأجهزة | -0.9% | عالمياً | متوسط المدى (2-4 سنوات) |

| تحول إقامة البيانات إلى مراكز العمليات الأمنية الإقليمية | -0.7% | أوروبا، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود الميزانية بين الشركات الصغيرة والمتوسطة

تفتقر العديد من الشركات الصغيرة إلى موظفي أمن بدوام كامل وتواجه ضغطاً لتخصيص رأس المال المحدود للعمليات الأساسية، مما يبطئ تبني جدران الحماية المتقدمة. تقدم شركات التأمين السيبراني الآن تخفيضات في الأقساط لحاملي الوثائق الذين ينشرون خدمات الأمان المُدارة، لكن تكاليف الاشتراك المقدمة لا تزال تردع المشترين في المناطق الحساسة للأسعار. يستجيب الموردون بجدران حماية سحابية للمبتدئين تتضمن قوالب سياسة آلية وفوترة قائمة على الاستخدام، مما يقلل عوائق المشتريات.

نقص المهارات لإدارة السياسات المعقدة

تعد جدران الحماية المعززة بالذكاء الاصطناعي بالأتمتة، لكنها تتطلب فرق متمرسة في موجزات معلومات التهديدات وتصميم التقسيم وضبط التعلم الآلي. تسلط Rockwell Automation الضوء على أن مشغلي الصناعة بحاجة إلى موظفين يفهمون كلاً من بروتوكولات تقنية المعلومات وتكنولوجيا التشغيل، وهو مزيج نادر يتطلب أجوراً عالية. [3]Rockwell Automation, "Best Practices for OT Firewall Management," Rockwellautomation.com تعهد المنظمات بشكل متزايد بمراقبة على مدار الساعة لشركاء الكشف والاستجابة المُدارين، مما يغذي معدل النمو السنوي المركب للخدمات بينما يحد من عمليات النشر بنفسك.

تحليل القطاعات

حسب نوع النشر: المحلي السحابي يكتسب زخماً

احتفظت الأجهزة المباشرة بـ 47.22% من حصة سوق جدار الحماية للمؤسسات لعام 2024 على خلفية الإنتاجية المتوقعة والراحة التنظيمية مع التصاميم المنفصلة عن الهواء. من ناحية الإيرادات، استحوذ القطاع على أكبر شريحة من حجم سوق جدار الحماية للمؤسسات، حتى مع امتداد دورات التحديث بسبب عدم اليقين في هجرة البروتوكولات. تستمر المؤسسات التي تدير أحمال عمل حساسة للزمن في مراكز البيانات في تفضيل الأجهزة المخصصة التي تدمج مسرعات للفحص عالي السرعة لـ TLS.

جدار الحماية الأصلي السحابي كخدمة، يتقدم بمعدل نمو سنوي مركب قدره 14.04% حتى عام 2030، يجلب سياسة مركزية ومقياس مرن واقتصاديات الدفع حسب النمو التي تتردد صداها مع الشركات التي تتبنى استراتيجيات السحابة المتعددة والعمل البعيد. يبسط النموذج أيضاً أدلة الامتثال لأن مقدمي الخدمة يظهرون سجلات التدقيق المستمرة عبر البوابات. تقع الأجهزة الافتراضية بين كلا العالمين، مما يتيح للمؤسسات تكرار مجموعات القواعد عبر السحب الخاصة ومواقع الحافة دون شحن الأجهزة، مما يسهل عمليات طرح الفروع خلال انتقالات الثقة الصفرية. يؤكد النهج المختلط كيف يقوم المشترون الآن بربط شكل جدار الحماية بموقع حمولة العمل بدلاً من الافتراض لهندسة واحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الخدمات تتزايد مع تزايد التعقيد

استحوذت أجهزة الأجهزة على 48.31% من إيرادات عام 2024، مما يعكس الطلب المستمر على الأداء الحتمي وإلغاء تحميل التشفير بالأجهزة والتصاميم المقاومة للعبث التي ترضي فرق التدقيق. من المتوقع أن تنمو هذه الشريحة من حجم سوق جدار الحماية للمؤسسات بثبات، لكن نسبتها تنخفض مع تحول المشترين للميزانية نحو خدمات دورة الحياة التي تطلق الإمكانات الكاملة للجهاز.

من المتوقع أن تتوسع الخدمات المُدارة والمهنية بمعدل نمو سنوي مركب قدره 13.9% لأن الضبط المستمر وتكامل موجز التهديدات وتقارير الامتثال تفوق عرض النطاق الترددي للعديد من الفرق الداخلية. يجمع مقدمو الخدمة كتيبات اللعب لـ DORA و HIPAA والمعايير الخاصة بالقطاعات، مما يساعد العملاء على تقليل متوسط وقت الاستجابة وإرضاء المنظمين. يدمج الموردون بشكل متزايد مساعدين مدفوعين بالذكاء الاصطناعي في وحدات تحكم الإدارة، لكن المتخصصين البشريين يبقون أساسيين لوضع الشذوذ في السياق ومواءمة السياسات مع الأهداف التجارية المتطورة.

حسب حجم المؤسسة: الشركات الصغيرة والمتوسطة تتبنى الحلول المتاحة

احتفظت المنظمات الكبيرة بـ 45.11% من إنفاق عام 2024، مما يحافظ على أكبر شريحة منفردة من حجم سوق جدار الحماية للمؤسسات بفضل فرق كبيرة لصيد التهديدات وميزانيات رأسمالية للطرح العالمي. تقود التبني المبكر لمحركات فحص الذكاء الاصطناعي وميزات تفجير صندوق الرمل، غالباً ما تجرب قدرات تتدرج للأسفل عند إثباتها.

من المتوقع أن تحقق الشركات الصغيرة والمتناهية الصغر معدل نمو سنوي مركب قدره 14.2% حتى عام 2030 مع تقليل جدار الحماية كخدمة للتكاليف المقدمة وأتمتة الإدارة اليومية. يحمل Microsoft Azure Firewall Basic وحزم Fortinet المركزة على الشركات الصغيرة والمتوسطة قواعد موصى بها مسبقاً، مما يحرر الملاك من التكوين المعقد. تعمل الشركات المتوسطة كجسر، غالباً ما تشارك في مصادر إدارة السياسات مع MSSPs بينما تحتفظ بالرؤية من خلال بوابات مشتركة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: المصارف والخدمات المالية والتأمين تقود، والتجزئة تتسارع

ولّدت الخدمات المصرفية والمالية والتأمين 27.5% من إيرادات عام 2024، مما يجعلها أكبر شريحة عمودية من سوق جدار الحماية للمؤسسات. تدفع تفويضات حماية البيانات الصارمة ومخاطر الاحتيال في الوقت الفعلي وتوقعات الجهوزية على مدار الساعة البنوك نحو جدران الحماية النشطة-النشطة المجمعة التي تدمج التحليلات السلوكية. يتوقع معهد رئيسي في أمريكا الشمالية وفورات بقيمة 100 مليون دولار أمريكي على مدى خمس سنوات بعد استبدال مجموعات القواعد القديمة بـ Fortinet's automated fabric الذي يقلص عمالة نوافذ التغيير.

من المتوقع أن تتوسع التجزئة والتجارة الإلكترونية بمعدل نمو سنوي مركب قدره 13.1% حتى عام 2030، مدعومة بأحجام المعاملات عبر الإنترنت المتزايدة ورقمنة نقطة البيع التي تعرض التجار لهجمات حشو بيانات الاعتماد وكشط البطاقات. [4]Check Point, "Annual Report 2024," Checkpoint.com تتطلب استراتيجيات القنوات المتعددة سياسة متسقة عبر المتاجر وتطبيقات الهاتف المحمول ومراكز الإنجاز، مما يدفع تبني جدران الحماية السحابية التي تدمج حماية تطبيقات الويب وتخفيف البوت. تتبع قطاعات التصنيع والرعاية الصحية والقطاع العام عن كثب مع مبادرات الصناعة 4.0 والسجلات الصحية الإلكترونية التي توسع أسطح الهجوم.

التحليل الجغرافي

تصدرت أمريكا الشمالية بـ 35.4% من إيرادات عام 2024، مدعومة بقواعد فيدرالية صارمة وتكاليف معالجة الاختراق العالية التي تحفز الشراء الاستباقي. تعتمد المؤسسات هناك على هندسة الثقة الصفرية وتختار بشكل متزايد منصات مجمعة لتقليل شظايا التشغيل. يُظهر تحالف Bell Canada مع Palo Alto Networks كيف تجمع شركات الاتصالات جدران الحماية المدفوعة بالذكاء الاصطناعي مع الاتصال لخدمة قوة عمل متناثرة.

تتجه منطقة آسيا والمحيط الهادئ لمعدل نمو سنوي مركب قدره 12.7% حتى عام 2030، الأسرع عبر المناطق. تضغط الحكومات في الهند وإندونيسيا واليابان للفحص المحلي لبيانات المواطنين، مما يشجع شراء جدران حماية قابلة للنشر في السحب الخاصة بالبلد. يكتسب الموردون المحليون في الصين حصة من خلال التماشي مع قواعد التشفير وتوريد وحدات التعلم الآلي المضمنة التي تعالج معلومات التهديدات بالماندرين. يتشارك موردو السحابة متعددو الجنسيات مع مشغلي مراكز العمليات الأمنية الإقليمية لإرضاء بنود السيادة مع الحفاظ على الوصول التلمتري العالمي.

تحافظ أوروبا على زخم ثابت في إطار GDPR و DORA القادم، والذي يتطلب تقسيماً قابلاً للإثبات وتقارير الحوادث. يُثل مركز العمليات الأمنية الأوروبي الجديد لـ SonicWall استثمار المورد لتوفير التعامل المحلي مع البيانات والاستجابة السريعة المتماشية مع قوانين الإقامة. تركز ألمانيا والمملكة المتحدة على دفاعات التجسس الصناعي، بينما تستثمر فرنسا وإسبانيا في جدران حماية سحابية قادرة على عزل السياسات لكل مستأجر للتوسع متعدد السحب.

المشهد التنافسي

يُظهر سوق جدار الحماية للمؤسسات تركيزاً معتدلاً. تثبت Fortinet و Palo Alto Networks و Check Point المجال بمحافظ واسعة، لكن أكبر خمسة مقدمين يسيطرون مجتمعين على أقل من 70% من الإيرادات، مما يترك مجالاً للمبتكرين. تستفيد Fortinet من أكثر من 500 براءة اختراع في الذكاء الاصطناعي لدمج النماذج التوليدية داخل Security Fabric، بينما يمزج Precision AI من Palo Alto Networks التعلم الآلي والتعلم العميق والنماذج اللغوية الكبيرة للكشف المدرك للسياق. تعطي كلا الشركتين الأولوية لنمو ARR: أعلنت Palo Alto Networks عن 5.1 مليار دولار أمريكي في ARR للأمان من الجيل التالي للربع الأول المالي 2025، بارتفاع 34% من سنة لأخرى.

تسرع استراتيجية الاستحواذ التقارب. اشترت Fortinet شركة Lacework لتعزيز حماية أحمال العمل السحابية و Next DLP لمنع فقدان البيانات، بينما تحركت Cisco لـ Splunk لتوسيع التلمتري وتنسيق الاستجابة. أعادت Check Point التركيز على Infinity Global Services لرفع مزيج الاشتراك إلى 83% من الإيرادات، مما يشير إلى التحول من الفوترة القائمة على الصناديق إلى نماذج OPEX.

يميز المتحدون عبر جدران الحماية الاحتمالية والهندسة الأصلية للذكاء الاصطناعي التي تسجل مخاطر المرور بدلاً من مطابقتها مع قواعد ثابتة. تظهر المساحة البيضاء أيضاً في أمان تكنولوجيا التشغيل، حيث يتشارك موردون مثل Rockwell Automation مع مقدمي جدار الحماية لدمج ضوابط الزمن الحتمي مع فحص الحزم العميق. تضغط قيود رقائق سلسلة التوريد على هوامش الأجهزة لكن تدفع الراسخين للاستثمار في التسريع القائم على FPGA الذي يقلل اعتماد السيليكون، مما يخفف النقص المستقبلي.

رواد صناعة جدار الحماية للمؤسسات

-

Fortinet, Inc.

-

Palo Alto Networks, Inc.

-

Check Point Software Technologies Ltd.

-

Cisco Systems, Inc.

-

Juniper Networks, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت Fortinet مجموعة Workspace Security المدعومة بالذكاء الاصطناعي لتوسيع الحماية عبر قنوات التعاون في Microsoft 365 و Google Workspace.

- مايو 2025: نشرت Zscaler 25 مركز بيانات أوروبي جديد لإرضاء قواعد السيادة وتعزيز الفحص منخفض الزمن.

- فبراير 2025: حققت Palo Alto Networks إيرادات بقيمة 2.29 مليار دولار أمريكي للربع الأول من عام 2025، مع وصول ARR للأمان من الجيل التالي إلى 5.1 مليار دولار أمريكي.

- ديسمبر 2024: تشاركت Bell Canada مع Palo Alto Networks لتجميع Prisma Access وجدران الحماية من الجيل التالي و Cortex XSIAM في عروض الأمان المُدارة.

- أغسطس 2024: استحوذت Fortinet على Next DLP لدمج منع فقدان بيانات المؤسسات مع محافظ SASE.

نطاق تقرير سوق جدار الحماية للمؤسسات العالمي

جدران الحماية هي حل حماية الشبكة الذي يفحص تدفق حزم البيانات داخل وخارج المؤسسة. يحكمها مجموعة من القواعد التي تقرر ما إذا كان هذا التدفق آمناً أو ضاراً أو مشبوهاً ويحتاج للفحص.

يتم تقسيم سوق جدران الحماية للمؤسسات حسب نوع النشر (مباشر، سحابي)، والحل (أجهزة، برمجيات، خدمات)، وحجم المنظمة (صغيرة ومتوسطة، كبيرة)، والمستخدم النهائي (رعاية صحية، تصنيع، حكومة، تجزئة، تعليم)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية والشرق الأوسط وأفريقيا). يتم توفير حجم السوق والتوقعات من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أجهزة مباشرة |

| جدار الحماية الأصلي السحابي كخدمة (FWaaS) |

| الجهاز الهجين/الافتراضي |

| جهاز الأجهزة |

| الجهاز الافتراضي/البرمجيات |

| الخدمات المُدارة والمهنية |

| الشركات الصغيرة والمتناهية الصغر (< 100 موظف) |

| المؤسسات متوسطة الحجم (100-999) |

| المؤسسات الكبيرة (≥1,000) |

| المصارف والخدمات المالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| التصنيع والصناعية |

| الحكومة والدفاع |

| التجزئة والتجارة الإلكترونية |

| الاتصالات والإعلام |

| التعليم والبحث |

| الطاقة والمرافق |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| سنغافورة | ||

| ماليزيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب نوع النشر | أجهزة مباشرة | ||

| جدار الحماية الأصلي السحابي كخدمة (FWaaS) | |||

| الجهاز الهجين/الافتراضي | |||

| حسب المكون | جهاز الأجهزة | ||

| الجهاز الافتراضي/البرمجيات | |||

| الخدمات المُدارة والمهنية | |||

| حسب حجم المؤسسة | الشركات الصغيرة والمتناهية الصغر (< 100 موظف) | ||

| المؤسسات متوسطة الحجم (100-999) | |||

| المؤسسات الكبيرة (≥1,000) | |||

| حسب صناعة المستخدم النهائي | المصارف والخدمات المالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع والصناعية | |||

| الحكومة والدفاع | |||

| التجزئة والتجارة الإلكترونية | |||

| الاتصالات والإعلام | |||

| التعليم والبحث | |||

| الطاقة والمرافق | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| سنغافورة | |||

| ماليزيا | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق جدار الحماية للمؤسسات؟

يقف السوق عند 13.72 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق جدار الحماية للمؤسسات المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 10.41% ليصل إلى 22.51 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر ينمو بأسرع ما يمكن؟

من المقرر أن ينمو جدار الحماية الأصلي السحابي كخدمة بمعدل نمو سنوي مركب قدره 14.04% حتى عام 2030.

لماذا تتفوق الخدمات على الأجهزة في النمو؟

نقص المهارات ومتطلبات الامتثال المعقدة تدفع المؤسسات للاعتماد على الخدمات المُدارة والمهنية، والتي من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 13.9%.

أي منطقة تقدم أعلى إمكانية نمو؟

آسيا والمحيط الهادئ، مدفوعة بتفويضات السيادة الرقمية، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 12.7% حتى عام 2030.

ما الذي يدفع تبني جدار الحماية في قطاع المصارف والخدمات المالية والتأمين؟

المتطلبات التنظيمية الصارمة وأصول البيانات عالية القيمة ومخاطر الاحتيال في الوقت الفعلي تجعل قطاع المصارف والخدمات المالية والتأمين أكبر قطاع عمودي، حاملاً 27.5% من إيرادات عام 2024.

آخر تحديث للصفحة في: