حجم ومشاركة سوق جهاز محاكي الطيران

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

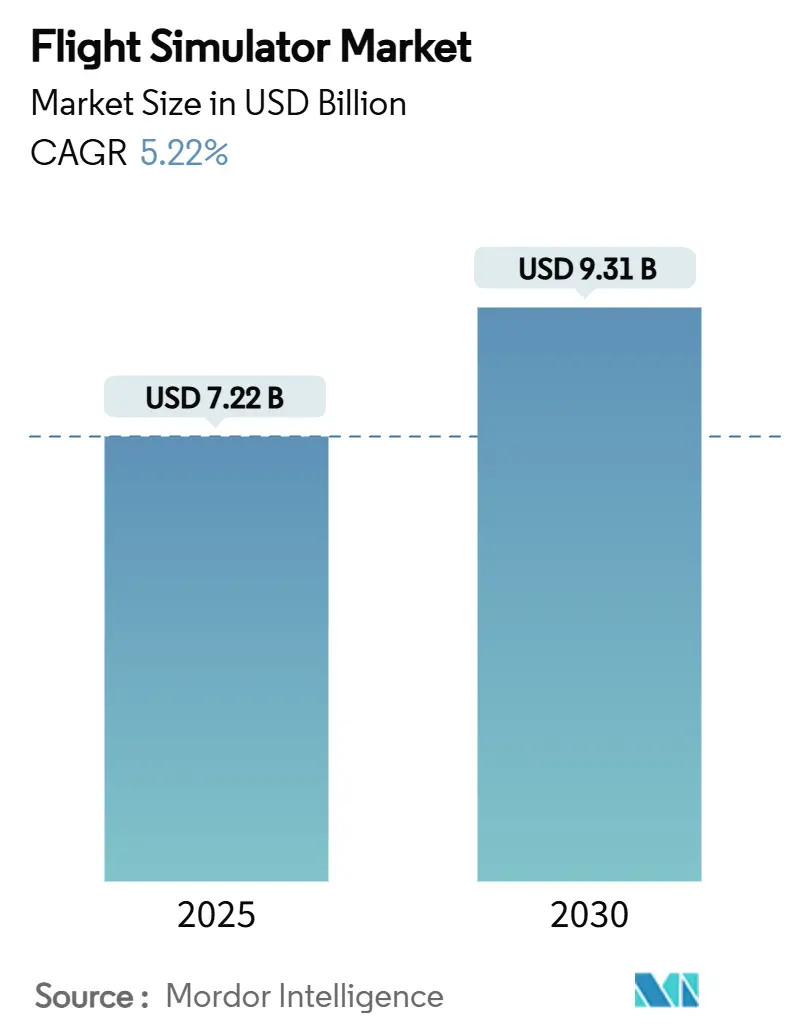

| حجم السوق (2025) | 7.22 مليار دولار أمريكي |

| حجم السوق (2030) | 9.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.22% CAGR |

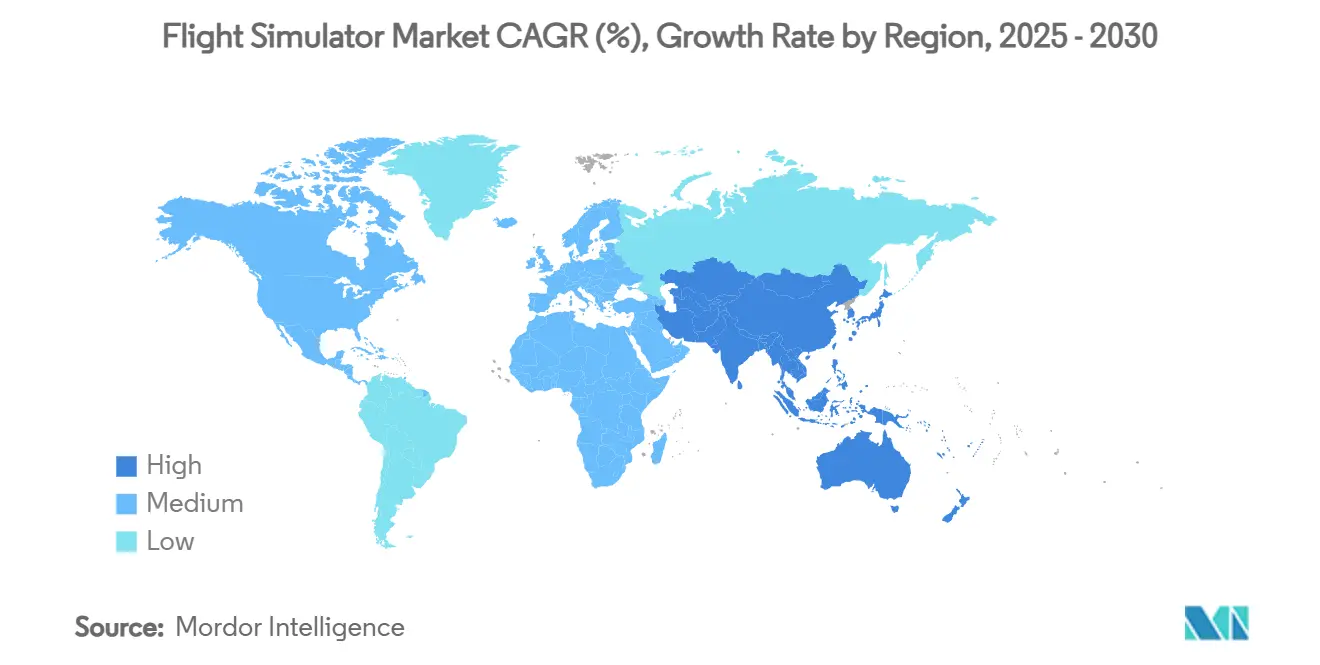

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق جهاز محاكي الطيران من قبل شركة Mordor Intelligence

بلغ حجم سوق جهاز محاكي الطيران 7.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.31 مليار دولار أمريكي بحلول عام 2030، محققاً تقدماً بمعدل نمو سنوي مركب قدره 5.22% خلال فترة التوقع. تحافظ لوائح التدريب الإلزامية ونقص الطيارين المتزايد والتحول نحو منصات التنقل الجوي المتقدمة على الطلب في مسار نمو هيكلي ثابت حتى مع تلاشي الإنفاق التعويضي لما بعد الجائحة. تقوم شركات الطيران والقوات العسكرية بتحديث المناهج الدراسية حول أطر قائمة على الكفاءة، مما يدفع إلى الاستثمار المستمر في التقنيات الغامرة التي تضغط دورات التدريب مع حماية هوامش الأمان. تهيمن نماذج الأعمال الموجهة للخدمات بشكل متزايد على المشتريات، مما يحمي المشغلين من الأعباء الرأسمالية المقدمة ويسمح للموردين بتحقيق الدخل من الدعم مدى الحياة. إقليمياً، تحافظ أمريكا الشمالية على الريادة في الحجم، بينما تظهر منطقة آسيا والمحيط الهادئ أسرع بناء للقدرات حيث تتسابق الهند والصين لتوظيف موظفين لمتراكمات الطائرات القياسية. يتسارع التوحيد بين كبار البائعين حيث تسعى الشركات إلى التكامل الرأسي الذي يجمع الأجهزة والبرمجيات وتحليلات التدريب في عرض واحد قائم على النتائج.

النتائج الرئيسية للتقرير

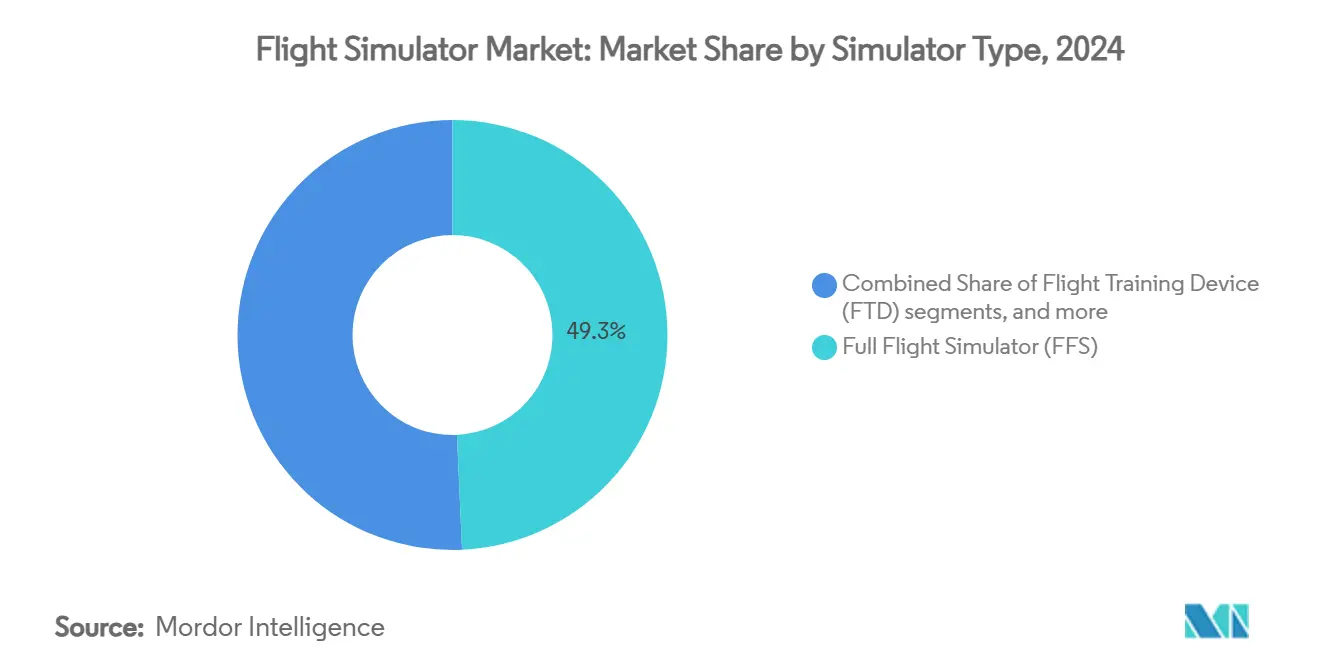

- حسب نوع المحاكي، استحوذت أجهزة محاكي الطيران الكاملة (FFS) على 49.29% من مشاركة سوق جهاز محاكي الطيران في عام 2024، بينما تتوسع مدربات الإجراءات المختلطة/الافتراضية الواقعية بمعدل نمو سنوي مركب قدره 10.45% حتى عام 2030.

- حسب منصة الطائرات، احتلت أجهزة الجناح الثابت حصة 60.45% من سوق جهاز محاكي الطيران في عام 2024، بينما من المتوقع أن ترتفع فئة التنقل الجوي المتقدم/eVTOL بمعدل نمو سنوي مركب قدره 9.55% بين عامي 2025 و2030.

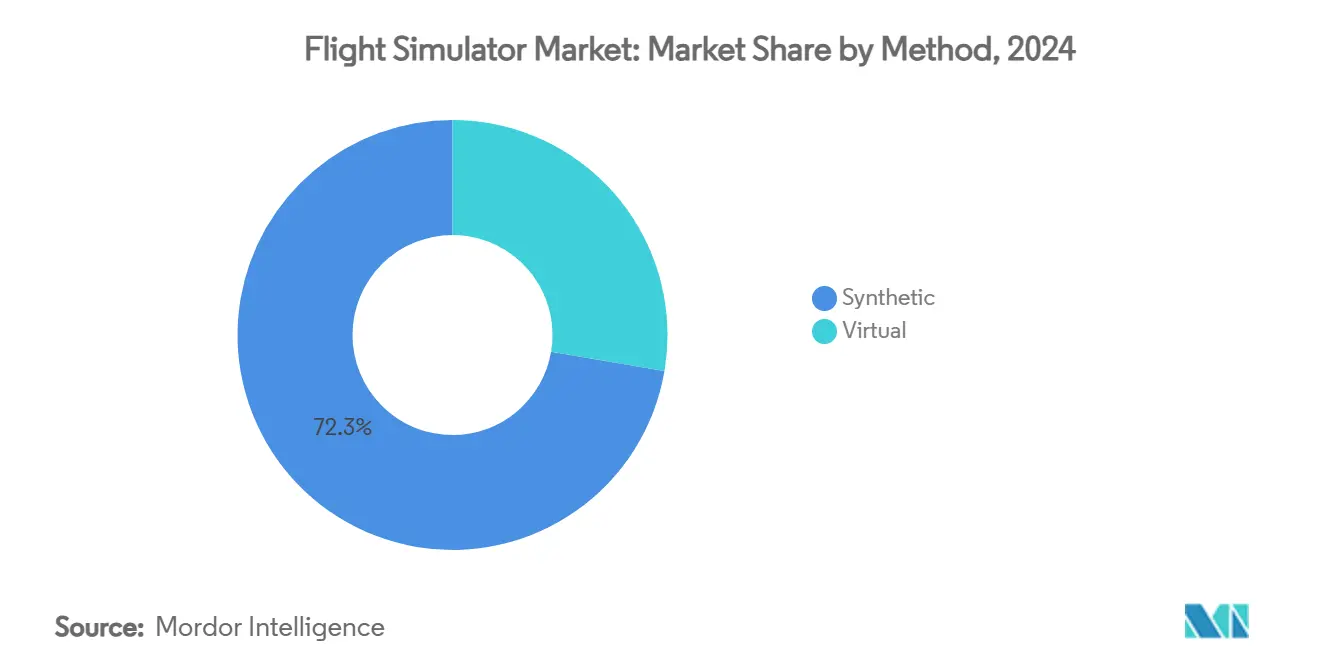

- حسب طريقة التدريب، شكلت البيئات الاصطناعية 72.32% من الحصة في عام 2024، والحلول الافتراضية تتقدم بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

- حسب الحل، مثلت الأجهزة 56.71% من حجم سوق جهاز محاكي الطيران لعام 2024، بينما تنمو الخدمات بأسرع معدل عند 6.54% معدل نمو سنوي مركب حتى عام 2030.

- من الناحية الجغرافية، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 39.92% في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 7.23% خلال الفترة 2025-2030

اتجاهات ورؤى سوق جهاز محاكي الطيران العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تسارع الطلب على أجهزة المحاكاة نتيجة نقص الطيارين بعد كوفيد | +1.20% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اعتماد المناهج الإلزامية لاستعادة الضيق وترخيص الطيار متعدد الأطقم | +0.80% | عالمي | المدى الطويل (≥ 4 سنوات) |

| تجديد الأسطول نحو طائرات مركبة ودفع إلكتروني | +0.60% | أمريكا الشمالية، الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| التحول الدفاعي إلى التدريب الحي-الافتراضي-البنائي (LVC) | +0.90% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| لوائح تصنيف نوع eVTOL (الجزء 419) | +0.40% | أمريكا الشمالية في البداية، عالمياً لاحقاً | المدى الطويل (≥ 4 سنوات) |

| تحليلات التدريب التكيفية المدعومة بالذكاء الاصطناعي | +0.30% | الأسواق المتقدمة في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع الطلب على أجهزة المحاكاة نتيجة نقص الطيارين بعد كوفيد

تبقى خطوط إنتاج الطيارين العالمية تحت الضغط حتى بعد التوقف المؤقت في التوظيف، مما يبقي استخدام الأجهزة ذات الحركة الكاملة عند مستويات قياسية. تُبلغ شركات الطيران الإقليمية في الولايات المتحدة عن استقالات أقل، ولكنها لا تستطيع تلبية احتياجات توظيف قمرة القيادة على المدى الطويل حيث يتجاوز نمو الأسطول قدرة التدريب. فقدت أستراليا 25,000 عامل في مجال الطيران خلال الجائحة، مما أجبر شركة Boeing Australia على مضاعفة مقاعد التدريب المهني للفنيين للحفاظ على جداول الصيانة. تؤكد خطة الهند لأكثر من 50 أكاديمية جديدة كيف تضع الأسواق الناشئة أجهزة المحاكاة مؤسسياً لسد فجوة متوقعة تقدر بـ 30,000 طيار خلال 15-20 سنة. هذا النقص الهيكلي يعزز الطلب المتكرر على كل من أجهزة التدريب الأولية والمتكررة، مما يرسخ رؤية الإيرادات عبر سوق جهاز محاكي الطيران.

اعتماد المناهج الإلزامية لاستعادة الضيق وترخيص الطيار متعدد الأطقم

قامت الهيئات التنظيمية بتقنين تدريب منع واستعادة الضيق، محولة ما كان أفضل الممارسات إلى التزام قانوني. يوجه قالب منظمة الطيران المدني الدولي القائم على الكفاءة الآن وضع القواعد من قِبل إدارة الطيران الفيدرالية ووكالة سلامة الطيران الأوروبية، مدمجاً المحاكاة عالية الدقة في المناهج الأساسية.[1]Airbus, `Is CBTA the Future of Pilot Training?` aircraft.airbus.com تضغط مسارات ترخيص الطيار متعدد الأطقم (MPL) كذلك متطلبات ساعات الطيران المباشر، موجهة ميزانيات التدريب نحو أجهزة الحركة الكاملة والواقع المختلط التي تكرر السيناريوهات المعقدة. تُبلغ شركات الطيران التي تعتمد أطر CBTA عن مكاسب قابلة للقياس في إدارة مسار الطيران ومهارات موارد الطاقم، مما يعزز الطلب على أجهزة المحاكاة عبر الدورات المتكررة.

تجديد الأسطول نحو طائرات مركبة ودفع إلكتروني

يقوم المشغلون بإدخال أساطيل مركبة ودفع إلكتروني تتصرف بشكل مختلف جداً عن الهياكل المعدنية القديمة. يجب على الطيارين إتقان تقنيات إدارة الطاقة الجديدة وطبقات الأتمتة وحماية المغلف قبل بدء عمليات الخط بوقت طويل، لذا تدمج الشركات المصنعة للمعدات الأصلية الآن أجهزة محاكاة عالية الدقة في كل برنامج اعتماد. تضفي لوائح إدارة الطيران الفيدرالية للرفع المدعوم طابعاً رسمياً على هذه الحاجة من خلال طلب دورات تصنيف نوع مخصصة لأطقم eVTOL، مما يؤمن كتلة متوقعة من ساعات المحاكاة لكل طيار. تسرِّع شركات الطيران بالتالي استبدال الأجهزة التي لا تستطيع تكرار قمرات القيادة الزجاجية أو منطق الطيران بالأسلاك أو سيناريوهات فقدان القدرة الكهربائية. تُبلغ مراكز التدريب أن الطلب على التحديثات والأجهزة الجديدة ذات الواقع المختلط يتجاوز بالفعل ذروات ما قبل الجائحة، مما يخلق متراكمات متعددة السنوات للأنظمة الفرعية البصرية والحركية. مع توسع برامج المركبات والدفع الإلكتروني، يكسب سوق جهاز محاكي الطيران تدفقاً دائماً من أوامر التحديث التي تفصل الإيرادات عن دورة حركة الطيران.

التحول الدفاعي إلى التدريب الحي-الافتراضي-البنائي

تتطلب بيئات التهديد الحديثة من أطقم الطائرات التدرب على المهام المتكاملة للجو والبر والبحر والفضاء والإنترنت دون نفقة الانتشارات الحية الكاملة. تستهدف خارطة طريق البحرية الأمريكية الكشف والاشتباك السلس مع الخصوم الاصطناعيين بحلول عام 2035، مما يفرض عملياً أجهزة محاكاة متشبكة لكل جناح جوي لحاملة الطائرات. أثبتت شركات Boeing وCubic وPatria بالفعل مجموعات LVC متشغلة بينياً تربط الطائرات الحقيقية بالأصول الافتراضية والأهداف البنائية، مما يقلل حرق الوقود بينما يوسع تنوع السيناريوهات. يكتب شركاء الناتو الآن ائتمان LVC في مقاييس الجاهزية، مما يرفع المشتريات فوق الوضع التقديري. تصبح روابط البيانات الآمنة وضوابط الكمون والبوابات المقواة إلكترونياً عوامل تمايز حاسمة، موجهة العقود نحو الموردين ذوي الهياكل متعددة المجالات المُثبتة. تدمج هذه الديناميات النمو المستدام لأجهزة المحاكاة المتشبكة حيث تستبدل وزارات الدفاع ساعات الطيران المكلفة بطلعات اصطناعية مرنة.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قيود سلسلة التوريد على مجمعات العرض البصري | -0.70% | أمريكا الشمالية، الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| ارتفاع تكاليف اعتماد التقوية الإلكترونية (DO-326A) | -0.50% | عالمي | المدى المتوسط (2-4 سنوات) |

| ضغط الوصول إلى رأس المال لمدارس الطيران متوسطة المستوى | -0.40% | أمريكا الشمالية، الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| زيادة توفر أجهزة محاكاة منخفضة التكلفة قائمة على الكمبيوتر الشخصي | -0.30% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود سلسلة التوريد على مجمعات العرض البصري

تعتمد الأجهزة عالية الدقة من المستوى D على البصريات الدقيقة المبنية من قِبل عدة موردين. يتأخر تسليم مجموعات العرض المجمعة حيث تسحب الشركات الرئيسية في مجال الفضاء المكونات الحرجة إلى برامجها، مما يؤخر اختبارات القبول ويضخم المتراكمات.[2]FlightSafety International, `FlightSafety Simulation,` flightsafety.com وجد استطلاع صناعي أن 60% من باعة الطيران من المستوى الثاني يستشهدون بمنحدر إنتاج B737 MAX كأكبر عنق زجاجة منفرد يسحب التسليمات عبر نظام جهاز التدريب البيئي. يضخم النقص أسعار الوحدة ويجبر الشركات المصنعة للمعدات الأصلية على إعطاء الأولوية لعقود شركات الطيران على أوامر مدارس الطيران، مما يبطئ اعتماد المدربين بالواقع المختلط الذين يعتمدون على نفس زجاج الإسقاط. يلجأ بعض المشغلين إلى تحديثات مؤقتة تقل عن دقة المستوى D من إدارة الطيران الفيدرالية، مما يؤخر الموافقات التنظيمية وخدمة الإيرادات. ما لم يدخل موردون جدد إلى مجال البصريات المتخصص، فإن هذه القيود ستحد من النمو قريب المدى رغم إشارات الطلب القوية.

ارتفاع تكاليف اعتماد التقوية الإلكترونية (DO-326A)

تتصل أجهزة المحاكاة بشكل متزايد بتحليلات السحابة وشبكات IP لشركات الطيران ونطاقات التدريب الدفاعي، مما يجعلها خاضعة لقواعد الأمن الإلكتروني بدرجة الطيران. تلزم قاعدة إدارة الطيران الفيدرالية المقترحة لحماية معلومات المعدات والأنظمة والشبكة، المتماشية مع إرشادات EASA ED-202A، الصانعين بتوثيق تقييمات التهديد وتخفيفات دورة الحياة لكل مكون متصل. يضيف الامتثال تكاليف هندسة متخصصة واختبار الاختراق والمراجعة المتكررة التي لا يمكن للبناة الأصغر توزيعها عبر أساطيل كبيرة. تخشى شركات الطيران من التوقف عن العمل نتيجة تصحيحات الأمان المتطورة، لذا تنجذب إلى مقدمي الخدمات الذين يقدمون خدمات الصيانة الإلكترونية الجاهزة. تسرع هذه العوامل التوحيد وتفضل البائعين المتكاملين عمودياً مع مختبرات الأمان الداخلية. مع انتشار تحليلات الذكاء الاصطناعي ووظائف التحديث عن بُعد، ستبقى التقوية الإلكترونية منحنى تكلفة متصاعداً يجب على الموردين إما امتصاصه أو تمريره للعملاء، مما يقيد الهوامش في القطاعات الحساسة للسعر.

تحليل القطاعات

حسب نوع المحاكي: الواقع المختلط يقود تطور التدريب

احتفظت أجهزة محاكي الطيران الكاملة (FFS) بما يقارب نصف إيرادات عام 2024. ومع ذلك، فإن مدربي الإجراءات بالواقع المختلط/الافتراضي يقودون سوق جهاز محاكي الطيران بمعدل نمو سنوي مركب قدره 10.45%، مما يشير إلى ثقة المشغل في التقنيات الغامرة للمهام غير المناورة.[3]Military + Aerospace Electronics, `CAE Develops AR for Flight Training,` militaryaerospace.com يمكن أن تكون تكلفة مدرب VR مدمج جزءاً من تكلفة جهاز الحركة الكاملة، مما يمكّن شركات الطيران من نشر وحدات متعددة في قواعد الطاقم وتقليل نفقات السفر. يجسد استثمار Alaska Airlines في منصات Loft Dynamics VR B737 هذا التحول، مع تخطيط التركيبات في عدة مراكز في انتظار موافقة إدارة الطيران الفيدرالية.

توفر سماعات الرأس الغامرة المقترنة بالإشارة الحركية الآن دقة كافية للألفة مع قمرة القيادة وتدريبات الطوارئ، محررة قدرة المستوى D النادرة لفحوصات الكفاءة النهائية. يجب أن يسرع البرنامج المشترك لإدارة الطيران الفيدرالية مع Vertex Solutions وVarjo لوضع معايير XR مسارات الاعتماد، مسرعاً الاعتماد عبر شركات الطيران الإقليمية ومدارس الطيران. مع انخفاض أسعار الأجهزة ونضج النظم البيئية للبرمجيات، ستحصل مدربي الواقع المختلط على شرائح أكبر من حصة سوق جهاز محاكي الطيران بحلول بداية الثلاثينيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب منصة الطائرات: eVTOL ينشئ نماذج تدريب جديدة

هيمنت أجهزة الجناح الثابت على 60.45% من حجم سوق جهاز محاكي الطيران لعام 2024 بناءً على طلب شركات الطيران التجارية، لكن قطاع eVTOL مخطط له للتوسع الأسرع بمعدل نمو سنوي مركب قدره 9.55%. يضع الجزء 419 من إدارة الطيران الفيدرالية نظام تصنيف نوع جديد للرفع المدعوم، مؤمناً ساعات المحاكاة كشرط أساسي لعمليات التنقل الجوي الحضري بنمط شركة الطيران.[4]FAA, `Integration of Powered-Lift Pilot Certification,` federalregister.gov يستفيد 700MXR من CAE من المرئيات بالواقع المختلط والحركة المدمجة سداسية المحاور ومولدات حركة المرور بالذكاء الاصطناعي لإنشاء سيناريوهات البيئة الحضرية التي لا تستطيع أجهزة محاكاة الطائرات المروحية القديمة تكرارها.

تواصل منصات الجناح الدوار وبدون طيار رؤية طلب الاستبدال المستقر، خاصة في المهام المفيدة والدعم البحري. تجمع القوات العسكرية أيضاً أجهزة محاكاة المقاتلات والطائرات بدون طيار في شبكات LVC مشتركة، معززة الكفاءة عبر المجالات وعاصرة الكفاءات الإضافية من الميزانيات الدفاعية المحدودة. ومع ذلك، يبقى eVTOL قصة النمو الرئيسية، والموردون القادرون على التحقق من أجهزة التدريب قبل اعتماد النوع في موضع جيد للفوز بعقود المتبني الأولى.

حسب الطريقة: التدريب الافتراضي يكسب القبول

هيمنت البيئات الاصطناعية على إيرادات عام 2024، محتلة 72.32% من الإنفاق، بينما الطرق الافتراضية الخالصة-المقدمة عبر الكمبيوتر الشخصي الموزع أو السحابة-تنمو بأسرع معدل عند 7.89% معدل نمو سنوي مركب. استخدمت شركات الطيران فترة توقف الجائحة لتجربة برامج التكرار عن بُعد واكتشفت تخفيضات قابلة للقياس في السفر المتضرر وتعطيل الجدولة. تظهر الأدبيات العلمية قبولاً قوياً من الطيارين لأجهزة سطح المكتب متوسطة الدقة لتدريب الإجراءات الروتينية وغير الطبيعية، خاصة عند إضافة تراكبات الواقع المعزز لتعزيز الإشارات المكانية.

تبقى الهيئات التنظيمية حذرة، محدودة الائتمان لساعات افتراضية خالصة؛ ومع ذلك، يتلاشى الخط بين الافتراضي والاصطناعي مع تحسن تتبع الرأس والتغذية الراجعة اللمسية. تتسلسل شركات الطيران الآن التدريب بحيث يحدث بناء المهارات الإجرائية عن بُعد، مع التركيز في جلسات المستوى D على التحقق من المناورة واستعادة الضيق. يحسن هذا النموذج قدرة سوق جهاز محاكي الطيران النادرة مع تقليم إجمالي تكلفة البرنامج.

حسب الحل: الخدمات تقود هجرة القيمة

ما زالت الأجهزة تولد 56.71% من إيرادات عام 2024، لكن الخدمات-التي تغطي التعليم والصيانة وتحليلات البيانات-تتوسع بمعدل نمو سنوي مركب قدره 6.54%، مما يعكس تحولاً إلى العقود القائمة على الأداء. تفضل شركات الطيران بشكل متزايد اتفاقيات متعددة السنوات تضمن الساعات والنتائج والتوفر بدلاً من مشتريات المعدات المباشرة. تحفر منصة Real-time Insights من CAE القياس عن بُعد للمحاكي لتخصيص المناهج وتوثق الامتثال التنظيمي تلقائياً، مما يسمنت الروابط طويلة المدى مع العملاء.

تجد الشركات المصنعة للمعدات الأصلية الأصغر التي تفتقر إلى شبكات الخدمة الميدانية العالمية صعوبة في المنافسة على ضمانات وقت التشغيل، مما يسرع التوحيد. تحتل إيرادات البرمجيات الأرضية الوسطى، مدعومة محركات التعلم التكيفي وأدوات الجدولة السحابية التي تغذي مكدس الخدمة الأوسع. مع احتضان المزيد من شركات النقل لإدارة الأمان المدفوعة بالبيانات، سيواصل الطلب على اشتراكات التحليلات المستمرة الارتفاع، مما يغير خليط الإيرادات بعيداً عن مبيعات الأجهزة لمرة واحدة داخل سوق جهاز محاكي الطيران.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 39.92% من إنفاق عام 2024 بفضل مراكز شركات الطيران الراسخة والميزانيات العسكرية والتأثير التنظيمي لإدارة الطيران الفيدرالية. بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ 7.23% معدل نمو سنوي مركب حيث تدخل شركات النقل الهندية والصينية آلاف الطائرات ضيقة البدن ويقود المتقاعدون التآكل عبر الأساطيل الإقليمية. تتسابق القدرة التدريبية المحلية للحاق بالركب، مما يدفع إلى مشاريع مشتركة مع مقدمي الخدمات العالميين والحوافز الحكومية للأكاديميات الجديدة.

تبقى أوروبا مساهماً ثابتاً، مدفوعة بحرم Airbus الجديد في تولوز، الذي سيدرب 10,000 موظف سنوياً ويأوي 12 FFS. تواصل الشرق الأوسط الاستثمار في مراكز التدريب القائمة على المحور المتماشية مع استراتيجية شركة الطيران العالمية. في الوقت نفسه، تتقدم إفريقيا وأمريكا الجنوبية بشكل أبطأ حيث يؤثر التقلب الاقتصادي على تدفقات رأس المال. ومع ذلك، تتماشى الهيئات التنظيمية المحلية مع معايير منظمة الطيران المدني الدولي، مما يفتح الباب لشراكات تدريبية جديدة ستوسع سوق جهاز محاكي الطيران القابل للمعالجة خلال العقد المقبل.

المشهد التنافسي

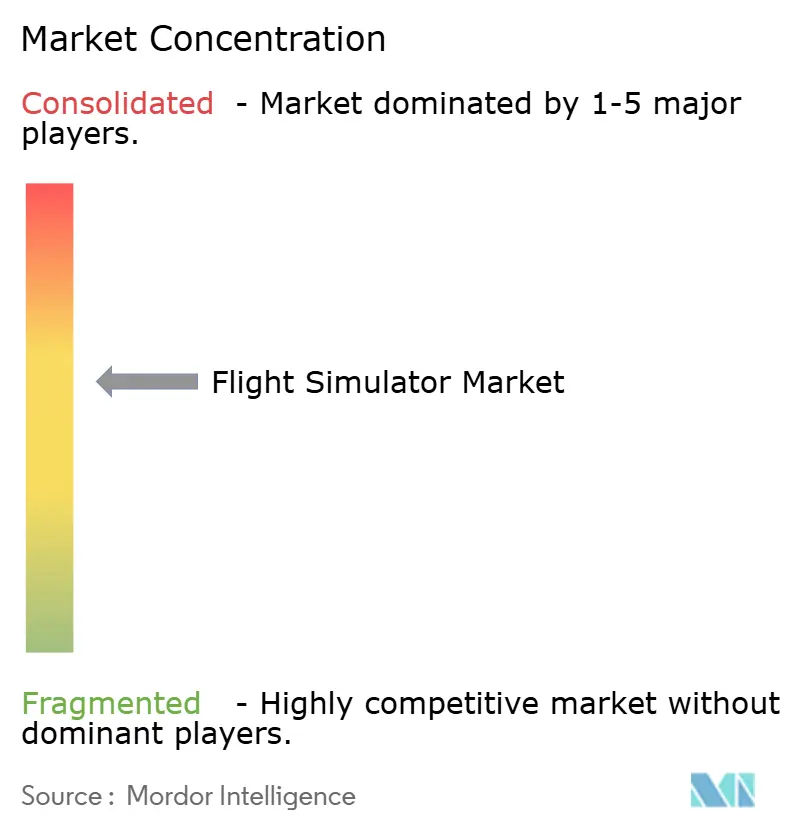

يظهر السوق توحيداً معتدلاً حيث يمثل أكبر خمسة بائعين ما يقدر بـ 55-60% من الإيرادات العالمية، مما يؤدي إلى درجة تركز إجمالية قدرها 6. وسع استحواذ CAE بقيمة 1.05 مليار دولار أمريكي على وحدة التدريب العسكري من L3Harris نطاقه عبر مجالات البر والبحر والفضاء والإنترنت، مضيفاً اقتصاديات الحجم التي تقود المنافسة السعرية.[5]CAE, `CAE to Acquire L3Harris Military Training,` cae.com يُدخل تجريد L3Harris لذراع حلول الطيران التجاري-الآن Acron Aviation-منافساً متوسط الرؤوس مركزاً في الطيران وأجهزة المحاكاة المدنية.[6]FlightGlobal, `Acron Aviation Emerges,` flightglobal.com

تعيد اللعبات التكنولوجية تعريف التنافس. تتعاون Vertex Solutions وVarjo وAechelon مع إدارة الطيران الفيدرالية على معايير XR، مما يمنحها وصولاً مبكراً لرؤى تنظيمية يمكن أن تترجم إلى ميزة تنافسية عند وضع اللوائح النهائية. تستهدف Loft Dynamics المجالات الضيقة بأجهزة VR مدمجة كاملة الحركة، مؤمنة أسهماً من Alaska Airlines لتسريع إنتاج B737.

تركز التحركات الاستراتيجية على التآزر الخدمي. زادت CAE حصتها في SIMCOM ووقعت اتفاقية تدريب حصرية طويلة المدى مع Flexjet، مما يعمق الجذور في طيران الأعمال. أمنت HAVELSAN طلبات متكررة من Turkish Airlines لأجهزة 737 MAX، مما يشير إلى نمو القدرة المحلية في تركيا. بشكل جماعي، تشير هذه التحركات إلى أن الرافدين سيواصلون الزواج بين الأجهزة والمحتوى والتحليلات لحماية الهوامش وردع الداخلين الجدد.

قادة صناعة جهاز محاكي الطيران

CAE Inc.

The Boeing Company

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تلقت HAVELSAN، وهي شركة مصنعة لأجهزة محاكي الطيران مقرها أنقرة، تركيا، طلباً جديداً من الخطوط الجوية التركية لجهاز محاكي طيران كامل B737 MAX، مع تسليم مجدول لشهر يناير 2026.

- فبراير 2025: ستزود Rheinmetall أجهزة محاكي C-390 للقوات الجوية الملكية الهولندية في إطار عقد مع Embraer. يتضمن العقد جهاز محاكي طيران ومهمة كامل ومدرب محطة مناولة البضائع. سيبدأ إنتاج هذه الأجهزة فوراً، مع توقع التسليم بحلول نهاية عام 2026. تتجاوز قيمة العقد 10 ملايين يورو (11.59 مليون دولار أمريكي) وتم تسجيلها في الربع الأول من عام 2025.

- مايو 2024: منح المركز الدولي لتدريب الطيران (IFTC) HAVELSAN عقداً لتسليم جهاز Airbus A320neo/ceo FFS مع ثلاث خيارات محرك.

- مارس 2024: مُنحت Exail عقداً من مدرسة Fosen العليا في النرويج لتسليم جهاز تدريب طيران وصيانة B737 جديد لتوفير تجربة واقعية وغامرة لطلابها الذين يخضعون لبرامج تدريب صيانة وطيران B737.

نطاق تقرير سوق جهاز محاكي الطيران العالمي

تم تصميم التدريب والمحاكاة لطيران الطيران المدني لتدريب طيارين الطائرات وأعضاء الطاقم من خلال محاكاة ظروف الطيران. يشمل التدريب القائم على المحاكاة استخدام المعدات الأساسية أو أجهزة الكمبيوتر لنمذجة سيناريو العالم الحقيقي. خلال التدريب، يفهم الطيار ويتعلم كيفية أداء مهام أو أنشطة محددة في ظروف مختلفة. المحاكاة مفيدة أيضاً لمراجعة وتدريب الطيارين على التعديلات الجديدة للطائرات الموجودة. تقدم برمجيات المحاكاة في السوق بيئة افتراضية قوية لتحليل واختبار وتحسين العمليات والأنظمة والعمليات.

ينقسم سوق جهاز محاكي الطيران حسب نوع المحاكي ونوع الطائرة والجغرافيا. حسب نوع المحاكي، ينقسم السوق إلى أجهزة محاكي الطيران الكاملة (FFS) وأجهزة تدريب الطيران (FTDs) وأنواع التدريب الأخرى. حسب نوع الطائرة، ينقسم السوق إلى الجناح الثابت والجناح الدوار. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق مسجل الطيران في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| جهاز محاكي الطيران الكامل (FFS) |

| جهاز تدريب الطيران (FTD) |

| مدرب القاعدة الثابتة وسطح المكتب |

| مدرب الإجراءات بالواقع المختلط/الافتراضي |

| الجناح الثابت |

| الجناح الدوار |

| المركبة الجوية بدون طيار (UAV) |

| التنقل الجوي المتقدم/eVTOL |

| اصطناعي |

| افتراضي |

| أجهزة |

| برمجيات |

| خدمات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| إفريقيا | جنوب إفريقيا | |

| بقية إفريقيا | ||

| حسب نوع المحاكي | جهاز محاكي الطيران الكامل (FFS) | ||

| جهاز تدريب الطيران (FTD) | |||

| مدرب القاعدة الثابتة وسطح المكتب | |||

| مدرب الإجراءات بالواقع المختلط/الافتراضي | |||

| حسب منصة الطائرات | الجناح الثابت | ||

| الجناح الدوار | |||

| المركبة الجوية بدون طيار (UAV) | |||

| التنقل الجوي المتقدم/eVTOL | |||

| حسب الطريقة | اصطناعي | ||

| افتراضي | |||

| حسب الحل | أجهزة | ||

| برمجيات | |||

| خدمات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| إفريقيا | جنوب إفريقيا | ||

| بقية إفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق جهاز محاكي الطيران في عام 2025؟

وصل حجم سوق جهاز محاكي الطيران إلى 7.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بشكل ثابت حتى عام 2030.

أي قطاع محاكي يتوسع بأسرع معدل؟

تقود مدربات الإجراءات بالواقع المختلط/الافتراضي النمو بمعدل نمو سنوي مركب قدره 10.45% حيث يعتمد المشغلون تقنيات غامرة للتدريب الإجرائي.

لماذا تُعتبر منطقة آسيا والمحيط الهادئ منطقة أولوية للبائعين؟

التوسع السريع للأسطول والحاجة المتوقعة لـ 30,000 طيار جديد خلال الـ 15 سنة القادمة يقودان نمو الطلب بمعدل نمو سنوي مركب قدره 7.23% في منطقة آسيا والمحيط الهادئ.

ما هو القيد الرئيسي الذي يواجه المصنعين؟

تأخيرات سلسلة التوريد لمجمعات البصريات عالية الدقة تمدد جداول التسليم وترفع التكاليف لأجهزة المستوى D.

كيف تغير نماذج الخدمة المشتريات؟

تفضل شركات الطيران العقود طويلة المدى القائمة على النتائج التي تجمع المعدات والصيانة والتحليلات، مما ينقل الإيرادات من الأجهزة إلى الخدمات.

هل ستعزز عمليات eVTOL الطلب على أجهزة المحاكاة؟

نعم؛ قواعد تصنيف النوع من إدارة الطيران الفيدرالية للطائرات ذات الرفع المدعوم تؤمن ساعات المحاكاة وتغذي معدل نمو سنوي مركب قدره 9.55% لأجهزة تدريب eVTOL.

آخر تحديث للصفحة في: