حجم وحصة سوق أجهزة التخدير

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 19.81 مليار دولار أمريكي |

| حجم السوق (2030) | 28.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.71% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة التخدير بواسطة Mordor Intelligence

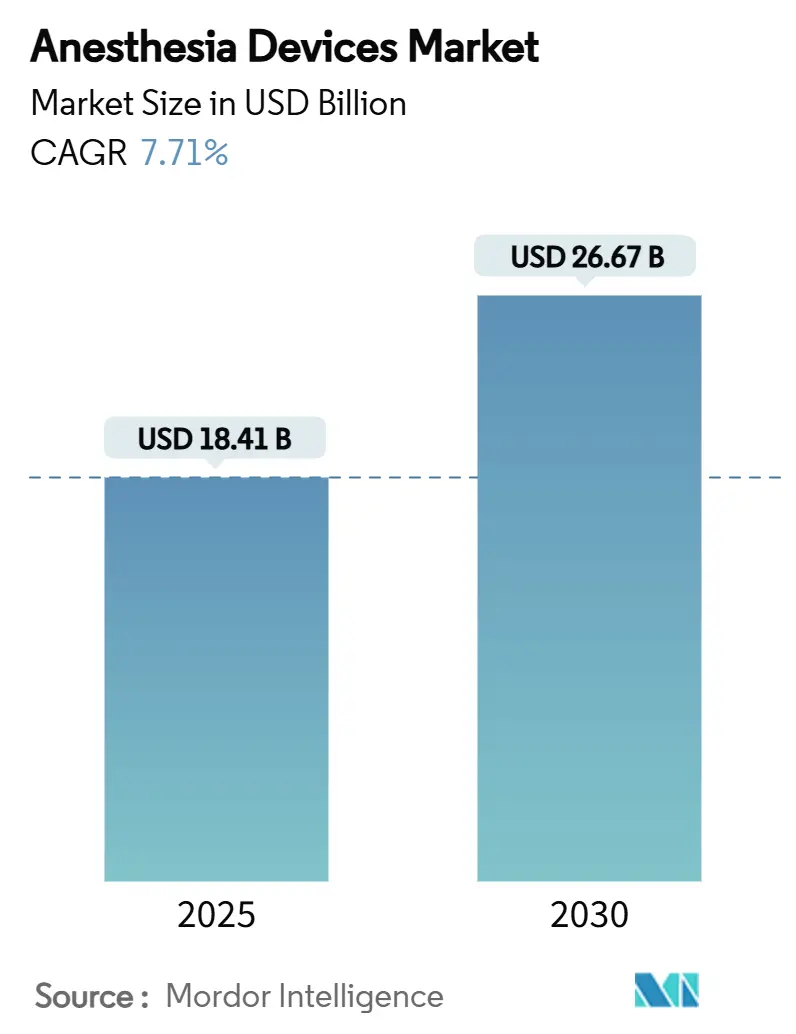

يُقدر حجم سوق أجهزة التخدير بـ 18.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.27 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.71%. يُدفع النمو بواسطة منصات المراقبة المُمكّنة بالذكاء الاصطناعي التي تقلل استخدام العوامل المخدرة بنسبة تصل إلى 50%، والتحول السريع لأحجام الجراحة إلى البيئات التنقلية، والطلب المتزايد على محطات العمل المحمولة التي تلبي متطلبات الكفاءة في غرف العمليات الخارجية. تواصل أمريكا الشمالية ترسيخ الإيرادات العالمية، إلا أن منطقة آسيا والمحيط الهادئ تتوسع بشكل أسرع حيث تمول الحكومات أجنحة عمليات جديدة ويرفع المصنعون المحليون إنتاجهم. اللوائح البيئية التي تستهدف الغازات المخدرة ذات إمكانية الاحترار العالمي العالية تعيد تشكيل أولويات تصميم المنتجات نحو التوصيل منخفض التدفق وأنظمة التقاط المتطايرات. شدة المنافسة هي الأكبر في المنصات المتكاملة التي تجمع التوصيل والتهوية والتحليلات في سير عمل واحد.

النقاط الرئيسية للتقرير

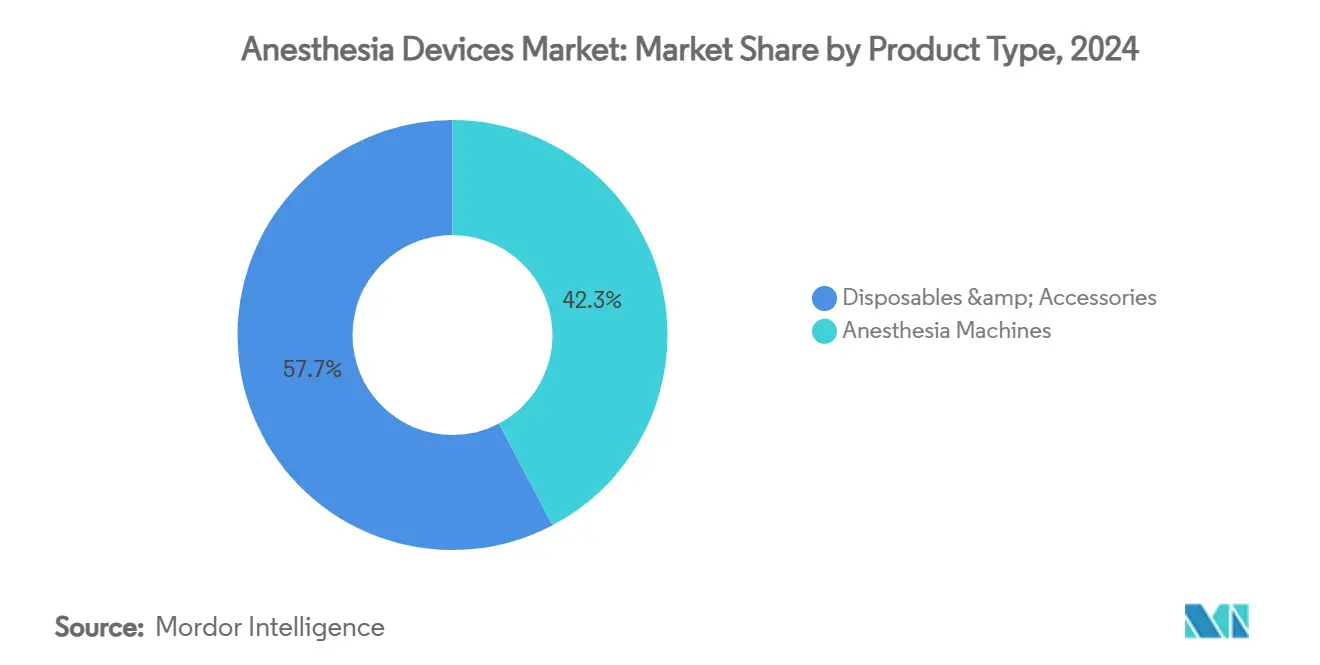

- حسب نوع المنتج، تصدرت أجهزة التخدير بحصة 42.34% من سوق أجهزة التخدير في عام 2024، بينما من المتوقع أن تتوسع المستهلكات والإكسسوارات بمعدل نمو سنوي مركب قدره 9.54% حتى عام 2030.

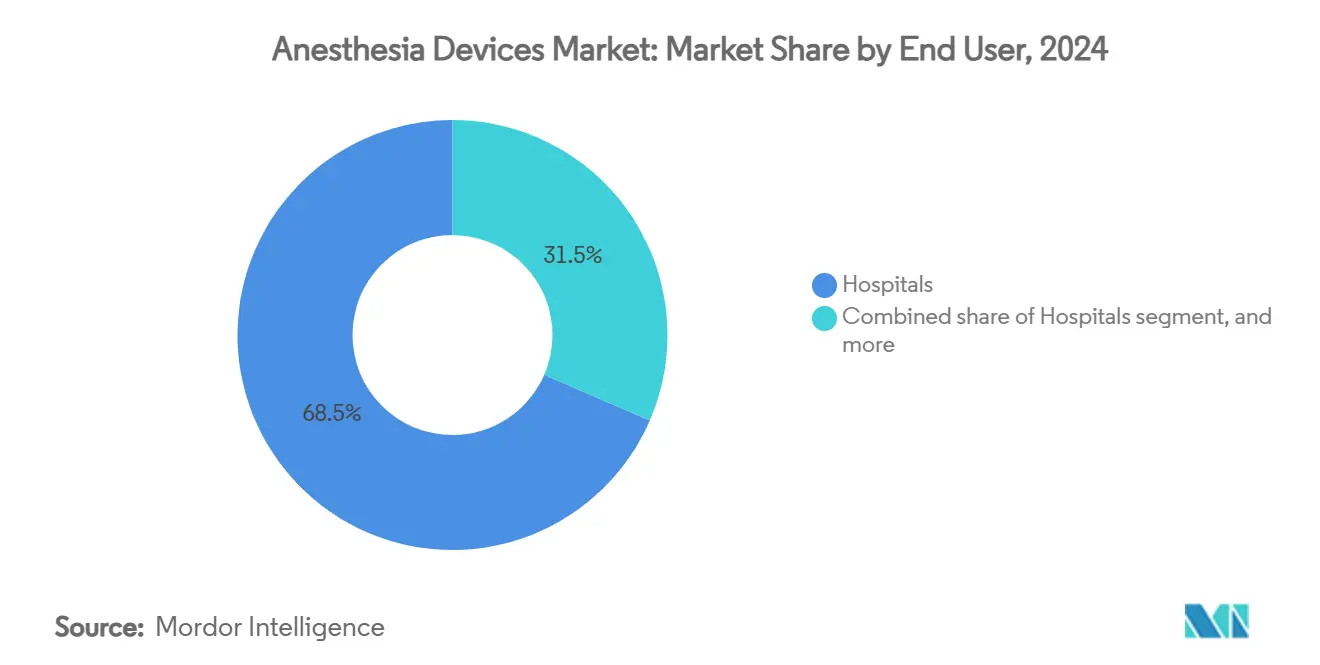

- حسب المستخدم النهائي، سيطرت المستشفيات على حصة 68.54% من حجم سوق أجهزة التخدير في عام 2024، في حين تتقدم مراكز الجراحة التنقلية بمعدل نمو سنوي مركب قدره 10.23% حتى عام 2030.

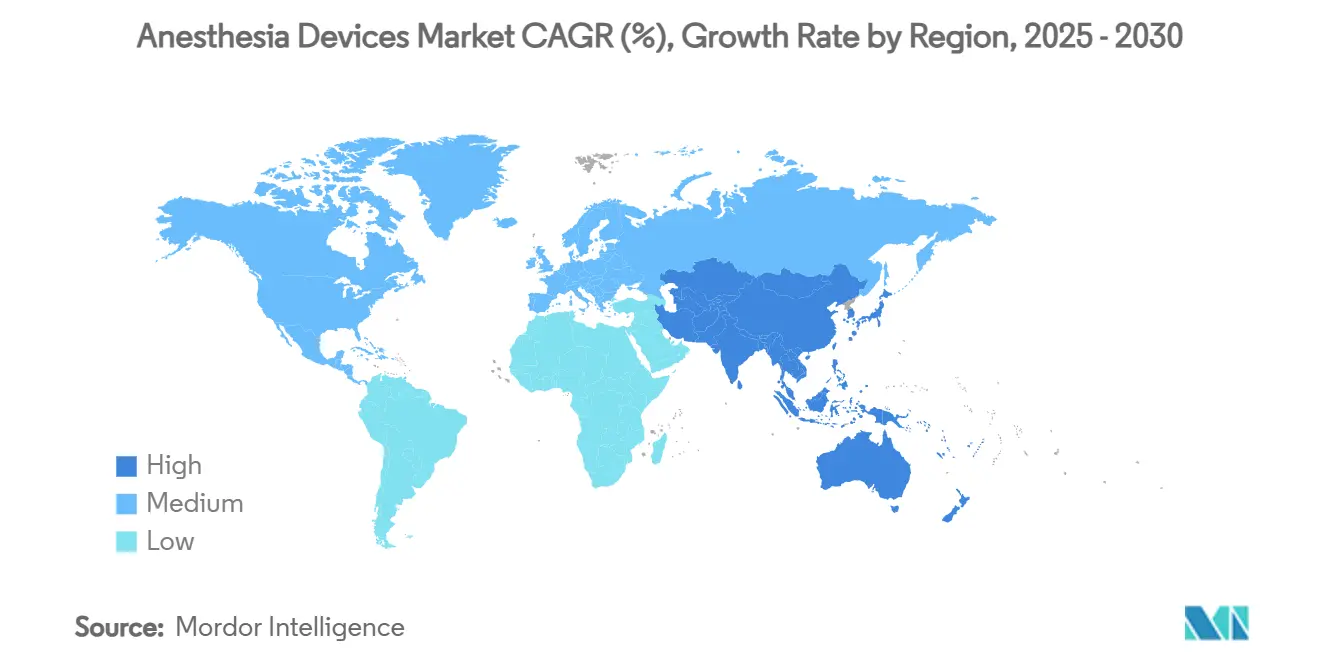

- من الناحية الجغرافية، ساهمت أمريكا الشمالية بإيرادات 40.23% في عام 2024، إلا أن منطقة آسيا والمحيط الهادئ ستحقق أسرع معدل نمو سنوي مركب قدره 8.34% خلال فترة التنبؤ.

اتجاهات ورؤى سوق أجهزة التخدير العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التطورات التكنولوجية في توصيل ومراقبة التخدير | +2.1% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع حجم الإجراءات الجراحية عالمياً | +1.8% | أعلى تأثير في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| العبء المتزايد للأمراض المزمنة وشيخوخة السكان | +1.5% | مركز في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| توسع مراكز الجراحة التنقلية والرعاية النهارية | +1.2% | أمريكا الشمالية وأوروبا؛ توسع في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| نمو الاستثمارات الصحية في الاقتصادات الناشئة | +0.9% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| دمج الصحة الرقمية وتحليل البيانات في غرف العمليات | +0.6% | عالمي؛ بقيادة أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التطورات التكنولوجية في توصيل ومراقبة التخدير

الأنظمة مغلقة الحلقة التي تقيس المنومات والعوامل الاستنشاقية في الوقت الفعلي تقلل استهلاك الأدوية بنسبة تصل إلى 50%، مما ينتج عنه وفورات في التكاليف قابلة للقياس للمقدمين. مؤشرات الألم المعتمدة من إدارة الغذاء والدواء والتي تستخدم خوارزميات التعلم الآلي تشخص الآن عمق المسكنات وتقلل التحيز العرقي في تقييم الألم. مراقبات وظائف الدماغ قللت الوعي مع الاستدعاء بنسبة 64%، مما يعزز عرض القيمة للمراقبة المتقدمة. يدمج المورّدون واجهات الشاشات التي تعمل باللمس، ومنافذ البيانات الجاهزة لـ HL7، وبوابات السحابة التي توجه البيانات أثناء العملية إلى السجل الطبي الإلكتروني. التمايز التنافسي يعتمد على إثبات الشفاء الأسرع وقلة المضاعفات وانخفاض التكلفة الإجمالية للملكية. تواجه الشركات الأصغر عقبات رأسمالية وتنظيمية لأن موارد الحوسبة عالية الأداء ومجموعات البيانات السريرية وفرق مراقبة ما بعد التسويق إلزامية للأجهزة الخوارزمية.

ارتفاع حجم الإجراءات الجراحية عالمياً

من المتوقع أن ترفع المراكز التنقلية الإنتاجية السنوية للحالات بنسبة 21%، لتصل إلى 44 مليون إجراء بحلول عام 2034، مع حالات العظام والعمود الفقري وأمراض الجهاز الهضمي في المقدمة[1]ASC Focus، "توقعات إجراءات مراكز الجراحة التنقلية 2025،" ascfocus.org. سيمثل سكان آسيا والمحيط الهادئ الذين تبلغ أعمارهم 60+ عاماً 22.2% من السكان بحلول عام 2050، مما يسرع الطلب على التخدير العام في التدخلات القلبية الوعائية والأورام. الهجرة نحو التقنيات طفيفة التوغل تمكن من عمليات كي القلب الخارجية وعمليات دمج العمود الفقري التي بقيت تقليدياً داخلية. قيود السعة في غرف عمليات المستشفيات تؤدي إلى استثمارات متعددة المليارات في مراكز جراحية مستقلة. يستفيد صانعو الأجهزة من معدل دوران أعلى للمستهلكات والحاجة إلى آلات مدمجة تتدحرج بسهولة بين المسارح، ولكن عليهم أيضاً معالجة ضغوط التكلفة الناجمة عن معدلات السداد المجمعة.

العبء المتزايد للأمراض المزمنة وشيخوخة السكان

عالجت الرعاية الطبية 3.4 مليون مستفيد في المراكز التنقلية خلال عام 2023، وارتفعت المدفوعات بنسبة 15.4% إلى 6.8 مليار دولار أمريكي، مما يؤكد الثقل المالي للمرضى الأكبر سناً ومتعددي الأمراض. ملامح الأمراض المصاحبة المعقدة تتطلب مراقبات متكاملة تعرض الديناميكا الدموية وتبادل الغازات وعمق التخدير على شاشة واحدة، مما يسمح للأطباء بتحسين الجرعات دقيقة بدقيقة. انتشار الأمراض المزمنة يبقى حاداً في الأسواق الناشئة حيث قدرة الرعاية الحرجة لا تزال تتوسع، مما يحفز المناقصات الكبيرة لمحطات العمل المعيارية مع تشخيصات الخدمة عن بُعد المدمجة. المورّدون الذين يقدمون حزم النظام البيئي-وحدة التوصيل، والمراقبات، والمستهلكات، وعقود الخدمة-في وضع يمكنهم من تأصيل أنفسهم بعمق داخل البنية التحتية للمستشفى.

توسع مراكز الجراحة التنقلية والرعاية النهارية

بلغت قيمة قطاع مراكز الجراحة التنقلية العالمية 87.7 مليار دولار أمريكي في عام 2022 وهي في طريقها للوصول إلى 165 مليار دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 6.6%، مما يؤكد دورها كأسرع منفذ لسوق أجهزة التخدير. تقدم المراكز وفورات في التكلفة بنسبة 25-50% مقارنة بأقسام المرضى الخارجيين بالمستشفيات، مما يؤدي إلى تأييد الدافعين وتدفقات المستثمرين. تتجاوز الملكية الهادفة للربح 90%، ومعظم المرافق تتجمع في الممرات الحضرية التي تكافئ كثافة الحالات العالية. كفاءة سير العمل أمر بالغ الأهمية؛ الآلات ذات الفحوصات المسبقة الآلية وأوضاع "التحويل" تقصر وقت الخمول بين الحالات. رغم أن فجوات الوصول تستمر للمرضى المؤهلين مزدوجياً أو المعاقين، تواصل مراكز الجراحة التنقلية سحب الأحجام الاختيارية، مما يشكل خطر إيرادات لسلاسل المستشفيات التي تؤخر إعادة تنظيم الاستراتيجية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية لاقتناء وصيانة الأنظمة المتقدمة | -1.4% | عالمي؛ الأكثر حدة في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| المتطلبات التنظيمية والموافقات الصارمة | -0.8% | يختلف حسب الولاية القضائية | المدى المتوسط (2-4 سنوات) |

| نقص المهنيين المهرة في التخدير | -0.7% | عالمي؛ واضح في المناطق الريفية والناشئة | المدى الطويل (≥ 4 سنوات) |

| المخاوف البيئية والاستدامة حول غازات التخدير | -0.6% | عالمي؛ تركيز السياسة في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية لاقتناء وصيانة الأنظمة المتقدمة

الميزانيات الرأسمالية في المستشفيات منخفضة الموارد نادراً ما تمتد لمحطات العمل المميزة التي يمكن أن تتجاوز أسعارها 200,000 دولار أمريكي، وعقود الخدمة غالباً ما تضيف 10-15% من سعر الشراء سنوياً. تأخيرات الإصلاح منتشرة لأن مهندسي المعدات الطبية الحيوية يفتقرون للتدريب وفرق المجال لدى المصنعين تغطي مناطق واسعة. عقود خدمة المعدات المدارة التي تجمع التمويل والتدريب وضمانات وقت التشغيل تكتسب زخماً، إلا أنها تربط المشترين بالتزامات مدتها عقد مما يضغط على المرونة المالية. الوحدات المُمكّنة بالذكاء الاصطناعي تفرض تكاليف إضافية لاشتراكات السحابة وتحديثات الأمان. منحنى تبني غير متساوٍ يخاطر بتقسيم سوق أجهزة التخدير إلى مستويات عالية التقنية والرعاية الأساسية.

المتطلبات التنظيمية والموافقات الصارمة

إطار عمل إدارة الغذاء والدواء الآن يطلب من مطوري أجهزة التعلم الآلي تقديم بروتوكولات التحكم في التغيير التي تحدد كيفية تطور الخوارزميات بعد التطهير، مما يضيف أعباء التوثيق ودورات المراجعة. تصنيفات الأجهزة تمتد من الفئة الأولى إلى الثالثة، والأجهزة المتقدمة للتخدير الكهربائي تتطلب موافقة ما قبل التسويق، مسار يمكن أن يتجاوز 180 يوماً حتى للشركات ذات الموارد الجيدة[2]إدارة الغذاء والدواء الأمريكية، "لجان تصنيف الأجهزة،" fda.gov. المصنعون العالميون يجب أن يتعاملوا أيضاً مع قواعد MDR الأوروبية المتباينة والملفات الخاصة بكل بلد في آسيا، مما يرفع تكلفة الإطلاق. الشركات الناشئة التي تفتقر لفرق الشؤون التنظيمية الداخلية غالباً ما تتجه إلى اتفاقيات ترخيص مع الشركات الرائدة، مما يعزز اتجاهات التوحيد في صناعة أجهزة التخدير.

تحليل الشرائح

حسب نوع المنتج: الآلات تقود الإيرادات، المستهلكات تسرع النمو

أنتجت أجهزة التخدير 42.34% من إيرادات سوق أجهزة التخدير في عام 2024، مما يؤكد مكانتها كحجر الأساس الرأسمالي لكل جناح عمليات. دورات الاستبدال تفضل الوحدات المميزة مع أجهزة التهوية المكبسية عالية السرعة، وتوصيل العامل الحجمي، وتحليل الغاز في الوقت الفعلي الذي يغذي العمود الفقري لبيانات المستشفى. محطات العمل من الجيل التالي، مثل النماذج المجهزة بشاشات لمسية سعوية 15 بوصة وقابلية التشغيل البيني HL7، تجذب المرافق التي تسعى لغرف عمليات رقمية بالكامل. المستشفيات الأكبر تُحدث كل سبع إلى تسع سنوات، مما يخلق طلبيات متكتلة ولكن كبيرة الحجم تشكل أرباح فصلية للموردين الرائدين. الحتميات البيئية تقود المهندسين لدمج وحدات التقاط العامل المتطاير التي تقلل انبعاثات غازات الدفيئة بنسبة تصل إلى 65%.

المستهلكات والإكسسوارات مخطط لها أن تنمو بمعدل نمو سنوي مركب قدره 9.54%، أسرع وتيرة في سوق أجهزة التخدير. دوائر التنفس أحادية الاستخدام والمسالك الهوائية فوق المزمار وأقطاب عمق التخدير تقدم إيرادات متكررة متماشية بإحكام مع أعداد الإجراءات. بروتوكولات مكافحة العدوى المعززة بعد الجائحة وراحة مجموعات معقمة جاهزة للاستخدام تواصل إزاحة المكافئات القابلة لإعادة الاستخدام. حجم سوق أجهزة التخدير المنسوب للمستهلكات متوقع أن يتفوق على إيرادات الآلات بنهاية العقد، رغم أن مبادرات الاستدامة تحفز تجارب مبكرة لدوائر قابلة للتحلل أو إعادة الاستخدام يمكن أن تعيد تشكيل أنماط الطلب. المورّدون الذين يُحزمون المستهلكات الخاصة مع منصات الأجهزة يعززون الربط ويستقرون الهوامش.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات تواجه زخم مراكز الجراحة التنقلية

حققت المستشفيات حصة 68.54% من سوق أجهزة التخدير في عام 2024 بفضل العمليات الجراحية المعقدة التي تحتاج أوضاع تهوية متقدمة ومراقبة ضغط توغلي ودعم قرار متكامل. المراكز الطبية الأكاديمية غالباً ما تقود التبني المبكر للخوارزميات مغلقة الحلقة والأنظمة الاستشارية المدفوعة بالذكاء الاصطناعي لأنها توازن التعليم والبحث والرعاية السريرية في بيئة واحدة. حالات الصدمة عالية الحدة والزرع تبقى حصرياً تقريباً في المستشفيات، مما يحافظ على الطلب لمحطات العمل عالية الجودة. قيود الميزانية، مع ذلك، تدفع العديد من المرافق لتمديد دورات حياة الأجهزة القديمة بما يتجاوز السنوات الموصى بها، مما يخلق سوق تطديث للمراقبات المحدثة ووحدات البرمجيات.

مراكز الجراحة التنقلية تتقدم بمعدل نمو سنوي مركب قدره 10.23% وتقف كأكثر مجموعة مشترين ديناميكية داخل سوق أجهزة التخدير. نموذج أعمالها يكافئ دوران الحالات السريع والحد الأدنى من الدخول غير المخطط. وبالتالي، يفضلون الآلات المدمجة التي تجمع توصيل الغاز والتهوية ومراقبة المريض في عربة واحدة. فرق قيادة مراكز الجراحة التنقلية تتفاوض على عقود شراء متعددة المواقع تعطي الأولوية للموثوقية وانخفاض تكاليف المستهلكات لكل حالة. حجم سوق أجهزة التخدير المخصص لمراكز الجراحة التنقلية متوقع أن يتضاعف تقريباً بحلول عام 2030 حيث تواصل إجراءات العظام والعمود الفقري والقلب والأوعية الدموية الهجرة خارج جدران المستشفيات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت أمريكا الشمالية 40.23% من إيرادات عام 2024 في سوق أجهزة التخدير، مدعومة بأحجام جراحية عالية وسداد راسخ للإجراءات الخارجية وتبني مبكر للمنصات المُمكّنة بالذكاء الاصطناعي. المؤمنون الأمريكيون سددوا للمراكز التنقلية 6.8 مليار دولار أمريكي في عام 2023، ارتفاع سنوي بنسبة 15.4%، مما يؤكد الهجرة الإجرائية المستدامة. المبادرات الفيدرالية التي تشجع قابلية التشغيل البيني تسرع أيضاً الترقيات لمحطات العمل الجاهزة للشبكة. كندا تتبع نموذج دافع واحد يخفف إلى حد ما الإنفاق الرأسمالي، لكن التعليم المحاكي للتخدير يدفع الطلب على حلول التدريب المتكاملة. المكسيك تستفيد من السياحة الطبية، مما يحفز المستشفيات الخاصة للاستثمار في أنظمة توصيل مميزة لجذب المرضى الأجانب الباحثين عن عمليات جراحية اختيارية فعالة التكلفة.

منطقة آسيا والمحيط الهادئ تمثل الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.34%. الصين والهند توجه الميزانيات العامة إلى المستشفيات من الدرجة الثالثة ومخططات الشراء الجماعي التي تفضل الموردين المحليين الذين يقدمون أجهزة تنافسية التكلفة. إندونيسيا حصلت على استثمار أساسي من مؤسسة التمويل الدولية بقيمة 12 مليون دولار أمريكي خلال اكتتاب عام 2025 لتوسيع قدرة الإنتاج المحلية[3]مؤسسة التمويل الدولية، "استثمار مؤسسة التمويل الدولية في Medela Potentia،" ifc.org. وكالات المساعدة اليابانية مولت نقل التكنولوجيا عبر الحدود، مما يعكس تركيز المنطقة الخارجي على العدالة الصحية العالمية. تمويل المشاريع انخفض نسبة إلى ذروات 2021، لكنه لا يزال يدعم شركات الذكاء الاصطناعي الناشئة التي تصمم حلول مغلقة الحلقة لبيئات منخفضة الموارد. يستفيد حجم سوق أجهزة التخدير في المنطقة من أعباء العمل المتزايدة في القلب والأوعية الدموية والأورام المرتبطة بشيخوخة الديموغرافيا وتحولات نمط الحياة.

تحتفظ أوروبا بحصة كبيرة، مدفوعة بالتفويضات الوطنية للتخلص التدريجي من الديسفلوران وتقليل البصمة الكربونية للمستشفيات. المستشفيات في المملكة المتحدة واسكندنافيا أعادت هندسة الأنابيب لدعم السيفوفلوران منخفض التدفق والبروتوكولات الوريدية، مما يحفز الطلب على خراطيش التقاط المتطايرات التي تتصل بمحطات العمل الموجودة. ألمانيا وفرنسا تفرض مراقبة صارمة بعد التسويق، مما يدفع المصنعين لتخصيص موارد لمراقبة الأداء في العالم الحقيقي. في الوقت نفسه، يشهد الشرق الأوسط وأفريقيا تبني متسارع تحت نماذج خدمة المعدات المدارة التي تُحزم الأجهزة والخدمة والتدريب في اتفاقيات متعددة السنوات. المستشفيات المرجعية الوطنية في كينيا، على سبيل المثال، تدير عقود جاهزة مع موردين عالميين تضمن وقت التشغيل والتدريب، مما يخفف عوائق الصيانة التقليدية.

المشهد التنافسي

يتميز سوق أجهزة التخدير بتوحيد معتدل ترسخه التكتلات المتنوعة التي تزاوج الأجهزة والبرمجيات والمستهلكات. هؤلاء الرواد يستفيدون من فرق شؤون تنظيمية قوية وتوزيع عالمي لحظر المتأخرين في الدخول. التحالفات التكنولوجية الاستراتيجية محورية: شارك مورّد رائد واحد مع مقدم سحابة فائق النطاق لدمج الذكاء الاصطناعي التوليدي الذي يؤتمت التوثيق، بينما تحالف آخر مع متخصص في وحدات معالجة الرسومات لتطوير مشترك لحلول التصوير القائمة على الحافة والتموضع المستقل. الاستدعاءات، مثل تحذير فشل التهوية في عام 2025 الذي يغطي محطات عمل محددة، تسلط الضوء على المخاطر السمعية وتحفز الاستثمار في تحليلات الصيانة التنبؤية.

اللاعبون الناشئون يحفرون مكانات في شرائح الأطفال والمتوافقة مع الرنين المغناطيسي والمحمولة. مبتكرو الحلقة المغلقة يرودون خوارزميات تُعدّل جرعات المنوم والمسكن في نفس الوقت، مستهدفين إزالة الأنابيب الأسرع وتقليل الغثيان بعد العملية. الشركات الناشئة غالباً ما ترخص التكنولوجيا الأساسية للشركات الكبرى الذين يدمجون البرمجيات داخل المنصات الموجودة، مما يسرع التسويق لكن يعزز السيطرة للرواد.

الشهادات البيئية تشكل المشتريات، مع المناقصات التي تمنح نقاط للأجهزة التي توثق تخفيضات غازات الدفيئة المؤكدة من خلال الاختبار المستقل. ضغط السعر يبقى مكثفاً في البلدان منخفضة ومتوسطة الدخل، مما يدفع المورّدين لعرض التمويل وخطوط ائتمان المستهلكات والتشخيص عن بُعد المُمكّن بالسحابة لكسب عقود متعددة السنوات.

قادة صناعة أجهزة التخدير

-

Medtronic PLC

-

Draegerwerk AG

-

Koninklijke Philips NV

-

Fisher & Paykel Healthcare

-

B. Braun SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: أكملت شركة Teleflex Inc. استحواذها على أعمال التدخل الوعائي لشركة BIOTRONIK مقابل 760 مليون يورو (830 مليون دولار أمريكي)، موسعة محفظتها التدخلية.

- يوليو 2025: دخلت شركة Medtronic PLC في شراكة متعددة السنوات مع Philips لدمج مقياس الأكسجة النبضي Nellcor وتخطيط الكابنوجرافيا Microstream في أنظمة المراقبة من Philips.

- يونيو 2025: بدأت GE Healthcare استدعاء لأجهزة تخدير Carestation محددة بسبب مخاطر فشل التهوية.

- مايو 2025: قدمت Zynex ملف 510(k) لمقياس الأكسجة النبضي بالليزر NiCO المصمم لتحسين الدقة في المرضى ذوي درجات الجلد الأغمق.

- أبريل 2025: استثمرت مؤسسة التمويل الدولية 12 مليون دولار أمريكي في PT Medela Potentia Tbk لتقوية قدرة تصنيع الأجهزة الطبية في إندونيسيا.

- مارس 2025: أطلقت GE Healthcare Flyrcado (flurpiridaz F 18) في الولايات المتحدة بعد تأمين موافقة إدارة الغذاء والدواء وحالة دفع المرور من CMS.

نطاق تقرير سوق أجهزة التخدير العالمي

وفقاً لنطاق التقرير، أجهزة التخدير تُستخدم لتوصيل العوامل المخدرة وفحص استجابة المريض للتخدير أثناء العملية الجراحية. متطلبات هذه الأجهزة تعتمد على نوع الجراحة التي يتم إجراؤها، وتختلف في كل حالة. هذه الأجهزة تساعد طبيب التخدير على توصيل ومراقبة والتحكم في جرعة التخدير.

سوق أجهزة التخدير مُقسم حسب نوع المنتج والجغرافيا. حسب نوع المنتج، السوق مُقسم إلى أجهزة التخدير والمستهلكات والإكسسوارات. حسب أنواع المنتجات، السوق مُقسم فرعياً إلى محطات عمل التخدير وآلات توصيل التخدير وأجهزة تهوية التخدير ومراقبات التخدير. حسب المستهلكات والإكسسوارات، السوق مُقسم فرعياً إلى دوائر التخدير (دوائر التنفس) وأقنعة التخدير وأنابيب الرغامى (ETTs) والمسالك الهوائية القناعية الحنجرية (LMAs) ومستهلكات وإكسسوارات أخرى. من الناحية الجغرافية، السوق مُقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. لكل شريحة، يتم توفير حجم السوق من حيث القيمة (دولار أمريكي).

| أجهزة التخدير | محطات عمل التخدير | |

| آلات توصيل التخدير | محمولة | |

| مستقلة | ||

| أجهزة تهوية التخدير | ||

| مراقبات التخدير | ||

| المستهلكات والإكسسوارات | دوائر التخدير | |

| أقنعة التخدير | ||

| أنابيب الرغامى (ETTs) | ||

| المسالك الهوائية القناعية الحنجرية (LMAs) | ||

| مستهلكات وإكسسوارات أخرى | ||

| المستشفيات |

| المستشفيات |

| العيادات ومرافق التمريض |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أجهزة التخدير | محطات عمل التخدير | |

| آلات توصيل التخدير | محمولة | ||

| مستقلة | |||

| أجهزة تهوية التخدير | |||

| مراقبات التخدير | |||

| المستهلكات والإكسسوارات | دوائر التخدير | ||

| أقنعة التخدير | |||

| أنابيب الرغامى (ETTs) | |||

| المسالك الهوائية القناعية الحنجرية (LMAs) | |||

| مستهلكات وإكسسوارات أخرى | |||

| حسب المستخدم النهائي | المستشفيات | ||

| المستشفيات | |||

| العيادات ومرافق التمريض | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الأساسية المجابة في التقرير

ما هو التقييم الحالي لسوق أجهزة التخدير؟

يقف حجم سوق أجهزة التخدير عند 18.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 26.27 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تتوسع بأسرع وتيرة داخل سوق أجهزة التخدير؟

تظهر المستهلكات والإكسسوارات أعلى نمو بمعدل نمو سنوي مركب قدره 9.54%، مدفوعة بالدوائر أحادية الاستخدام والمسالك الهوائية والمستشعرات المتماشية مع ارتفاع أحجام الإجراءات.

لماذا تعتبر مراكز الجراحة التنقلية حاسمة للطلب المستقبلي؟

تؤدي المراكز التنقلية بالفعل 72% من جراحات الولايات المتحدة وتوفر 25-50% مقارنة بأقسام المرضى الخارجيين بالمستشفيات، مما يدفع شراء أنظمة تخدير مدمجة وآلية تناسب سير العمل عالي الإنتاجية.

أي منطقة تنمو بأسرع وتيرة في سوق أجهزة التخدير؟

من المتوقع أن تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.34% بفضل استثمارات البنية التحتية الصحية وتوسع قدرات التصنيع المحلية.

كيف تؤثر اللوائح البيئية على تصميم الأجهزة؟

التفويضات لتقليل انبعاثات غازات التخدير تفضل أنظمة التوصيل منخفض التدفق وتقنيات التقاط المتطايرات، مما يحفز المصنعين على دمج وحدات تقليل الانبعاثات في محطات العمل الجديدة.

ما هي العوائق الرئيسية لتبني منصات التخدير المُمكّنة بالذكاء الاصطناعي؟

التكاليف العالية للاقتناء ورسوم صيانة البرمجيات المستمرة والمسارات التنظيمية المعقدة لخوارزميات التعلم الآلي تحد من التبني، خاصة في أوضاع الرعاية الصحية محدودة الموارد.

آخر تحديث للصفحة في: