حجم وحصة سوق التعبئة البلاستيكية في ألمانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 26.16 مليار دولار أمريكي |

| حجم السوق (2030) | 30.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.32% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعبئة البلاستيكية في ألمانيا بواسطة موردور إنتيليجنس

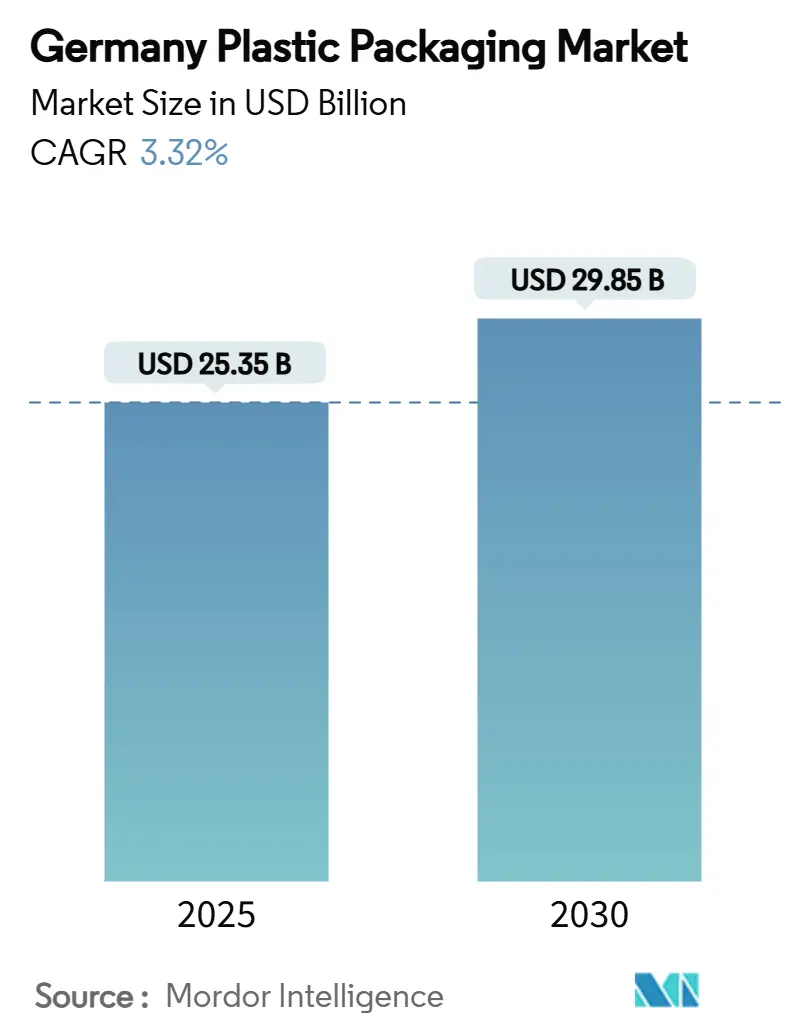

بلغ حجم سوق التعبئة البلاستيكية في ألمانيا 25.35 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 29.85 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب ثابت قدره 3.32%. يعكس التوسع الانتقال المستمر للقطاع نحو مبادئ التصميم للاقتصاد الدائري بينما يستوعب تكاليف الطاقة المرتفعة والمطالب التنظيمية الصارمة. تبقى تعبئة الطعام المرساة للحجم، حيث تمثل 39.32% من إيرادات عام 2024، بينما مستحضرات التجميل والعناية الشخصية هي الرائدة في الوتيرة بمعدل نمو سنوي مركب قدره 5.58% خلال عام 2030. تعزز التنسيقات المرنة ريادتها مع تكثيف التجارة الإلكترونية واللوجستيات خفيفة الوزن واعتماد المواد الأحادية. في الحلول الصلبة، يستفيد البولي إيثيلين تيريفثاليت من نظام الودائع الألماني ومعدلات إعادة التدوير العالية، بينما تكتسب مركبات البولي بروبيلين زخماً في برامج تخفيف الوزن في السيارات. رغم انخفاض بنسبة 4.3% في دوران المحولات المحلية خلال عام 2024، يواصل سوق التعبئة البلاستيكية في ألمانيا إظهار المرونة من خلال معدلات الجمع العالية والابتكار السريع في المواد والتكامل الصناعي العميق.

النقاط الرئيسية من التقرير

- حسب نوع التعبئة، احتلت التنسيقات المرنة 54.1% من حصة سوق التعبئة البلاستيكية في ألمانيا في عام 2024، بينما من المتوقع أن تحقق الحلول الصلبة أسرع توسع بمعدل نمو سنوي مركب قدره 4.61% حتى عام 2030.

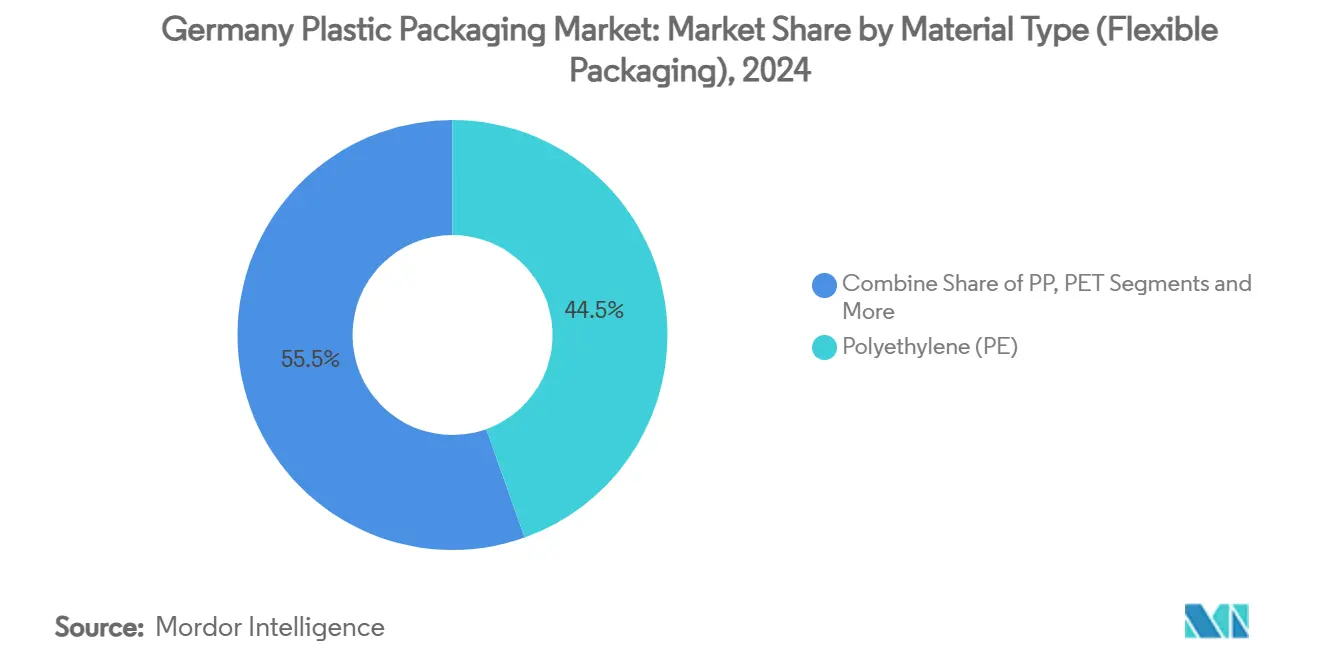

- حسب نوع المادة، قاد البولي إيثيلين بحصة 44.54% من إيرادات المرونة في عام 2024؛ ومن المتوقع أن تنمو الأفلام المتخصصة والبوليمرات الناشئة بمعدل نمو سنوي مركب قدره 6.87% خلال عام 2030.

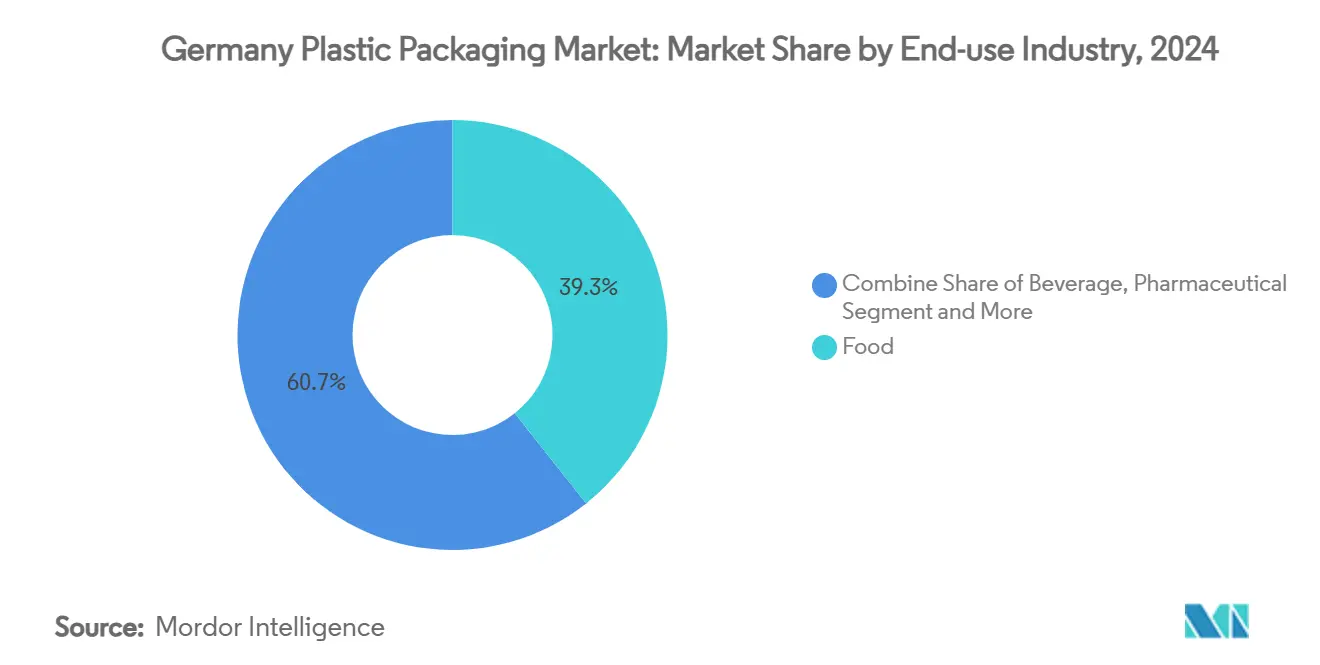

- حسب صناعة الاستخدام النهائي، احتفظ الطعام بحصة 39.32% من حجم سوق التعبئة البلاستيكية في ألمانيا في عام 2024، بينما تظهر مستحضرات التجميل والعناية الشخصية أعلى معدل نمو سنوي مركب قدره 5.58% حتى عام 2030.

- حسب قناة التوزيع، سيطرت المبيعات المباشرة على 68.56% من الحصة في عام 2024، بينما من المتوقع أن ترتفع الطرق غير المباشرة بمعدل نمو سنوي مركب قدره 4.78% على خلفية منصات المشتريات الرقمية.

اتجاهات ورؤى سوق التعبئة البلاستيكية في ألمانيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات المسؤولية الموسعة للمنتج | +0.8% | وطني مع انتشار في الاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| ازدهار التجارة الإلكترونية وأكياس الطرود | +0.6% | وطني، تركيز حضري | قصير الأجل (≤ سنتان) |

| تخفيف الوزن في السيارات والصناعة | +0.5% | وطني مع روابط التصدير | طويل الأجل (≥ 4 سنوات) |

| حصص إعادة تعبئة البولي إيثيلين تيريفثاليت متعددة الاستخدامات | +0.4% | وطني | متوسط الأجل (2-4 سنوات) |

| ثقافة الوجبات الجاهزة المريحة | +0.3% | وطني | قصير الأجل (≤ سنتان) |

| أنبوب البيولوجيا للسلسلة الباردة | +0.2% | وطني، التوافق مع الاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات المسؤولية الموسعة للمنتج تقود الطلب على المواد أحادية القابلة لإعادة التدوير

يشدد قانون التعبئة الألماني قواعد إمكانية إعادة التدوير، مما يدفع مالكي العلامات التجارية للانتقال من الصفائح المعقدة نحو الهياكل أحادية البوليمر. أصدرت الوكالة المركزية لسجل التعبئة (ZSVR) معايير دنيا محدثة في عام 2024 تربط رسوم الامتثال الأعلى بالعبوات متعددة الطبقات، موجهة الاستثمار نحو حلول الحاجز أحادية المادة من البولي إيثيلين والبولي بروبيلين. يجسد كيس طعام الحيوانات الأليفة أحادي المادة القابل لإعادة التدوير من موندي وفريسنابف كيف يترجم الضغط التنظيمي إلى عمليات طرح تجارية واسعة النطاق. [1]مجموعة موندي، "أكياس أحادية المادة لطعام الحيوانات الأليفة الجاف كشفت عنها موندي وفريسنابف،" mondigroup.com يساعد النهج أيضاً فرق المشتريات على تحقيق درجات أعلى في بطاقات النتائج للاستدامة لدى تجار التجزئة، مما يحول الامتثال إلى مميز للسوق.

ازدهار التجارة الإلكترونية في ألمانيا يغذي أكياس الطرود المرنة خفيفة الوزن

تستمر تجارة التجزئة عبر الإنترنت في النمو حتى مع تقلب الأحجام، مما يدفع مشغلي الطرود لتقليم وزن التعبئة. تقدر DS Smith أن 791 مليون كيس شحن بلاستيكي تم نشرها في لوجستيات الأزياء الألمانية خلال عام 2024 مع توقع ارتفاع طلب الوحدة بنسبة 42% حتى عام 2030.[2] DS Smith, "Kunststoffverpackungen im deutschen Online-Fashionhandel," dssmith.com تقلل الأكياس المرنة رسوم الوزن الأبعادي وانبعاثات الكربون، مما يجعلها الخيار الافتراضي للملابس والإلكترونيات الصغيرة. يضغط تعهد أمازون بالتخلص التدريجي من البلاستيك في عمليات الوفاء الخاصة بها على البائعين الطرف الثالث للمتابعة، مما يسرع التحول نحو المواد أحادية القابلة لإعادة التدوير.

تخفيف الوزن في السيارات والصناعة ينتقل من المعدن إلى البلاستيك الصلب

تسلط الجمعية الألمانية لمحولات البلاستيك الضوء على أن استبدال 300 كغم من المعدن بـ 100 كغم من البلاستيك الهندسي يحقق فوائد توفير الوقود وثاني أكسيد الكربون، رسالة مضخمة بارتفاع إنتاج المركبات الكهربائية في شتوتغارت وولفسبورغ. من المتوقع أن يرتفع طلب مركب البولي بروبيلين لداخليات السيارات من 1.31 مليار دولار أمريكي في عام 2025 إلى 1.93 مليار دولار أمريكي بحلول عام 2034. تجسد تعاونات مورد-الشركة المصنعة للمعدات الأصلية مثل تجربة أودي للبلاستيك الدائري مع معهد كارلسروه للتكنولوجيا كيف يدخل التصميم لإعادة التدوير إلى مجال نقل الحركة وإسكان البطاريات.

حصص إعادة تعبئة البولي إيثيلين تيريفثاليت متعددة الاستخدامات تسرع استخدام البريفورم والزجاجات المعاد تدويرها

تجمع ألمانيا 93% من حاويات مشروبات البولي إيثيلين تيريفثاليت عبر نظام الإيداع، مما يخلق أكبر مجموعة مواد خام في أوروبا للبولي إيثيلين تيريفثاليت المعاد تدويره. [3]وكالة البيئة الأوروبية، "صحيفة وقائع النفايات البلدية والتعبئة في ألمانيا 2025،" eea.europa.eu متوسط المحتوى المعاد تدويره في الزجاجات يقف بالفعل عند 24% وسيصل إلى 30% المطلوبة من الاتحاد الأوروبي بحلول عام 2030. ستعالج وحدة إعادة التدوير الكيميائي Mo ReTec-1 من ليونديل باسيل في كولونيا النفايات المنزلية الصعبة المعادلة لإنتاج 1.2 مليون مواطن، مما يسد الفجوة بين طلب وعرض البولي إيثيلين تيريفثاليت المعاد تدويره. وبالتالي يؤمن مالكو العلامات التجارية عقود مصادر البولي إيثيلين تيريفثاليت المعاد تدويره طويلة الأجل لضمان الامتثال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضريبة البلاستيك المقترحة 0.80 يورو/كغم | -0.7% | وطني | قصير الأجل (≤ سنتان) |

| التحول الليفي بقيادة تجار التجزئة | -0.5% | وطني مع روابط الاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| تكاليف الكهرباء الألمانية المرتفعة | -0.4% | وطني | قصير الأجل (≤ سنتان) |

| عرض محدود من المواد المعاد تدويرها الصالحة للطعام | -0.3% | وطني مع سلسلة التوريد للاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضريبة البلاستيك الألمانية المقترحة 0.80 يورو/كغم تضخم أسعار الراتنج البكر

دخل قانون صندوق البلاستيك أحادي الاستخدام حيز التنفيذ في يناير 2025 يفرض 0.80 يورو على كل كيلوغرام من التعبئة البلاستيكية غير المعاد تدويرها. تقدر الوكالة الاتحادية للبيئة مجموعات سنوية قريبة من 1.4 مليار يورو، ضربة مباشرة على المحولات التي تعمل مع تيارات البوليمر البكر umweltbundesamt.de. يشحذ الإجراء الحالة المالية للمحتوى المعاد تدويره ولكنه يضغط أيضاً على الهوامش حيث يبقى عرض البولي إيثيلين تيريفثاليت أو البولي بروبيلين المعاد تدويره الصالح للطعام محدوداً. إلى جانب ارتفاع بنسبة 265% في تعريفات الكهرباء الصناعية منذ عام 2022، أوقفت عدة مبثقات متوسطة الحجم خطط التوسع.

التحول الليفي بقيادة تجار التجزئة يقلص حصة البلاستيك على الرفوف

تزيل مجموعات السوبر ماركت ألدي وREWE وليدل البلاستيك أحادي الاستخدام من ممرات المنتجات الطازجة، واستبدالها بأغلفة ورقية أو عروض منفصلة. تهدف REWE للحصول على عبوات علامتها التجارية الخاصة قابلة لإعادة التدوير بالكامل بحلول عام 2025 وخفض 20% في إجمالي طن البلاستيك، مما يدفع الموردين لإعادة تصميم العبوات أو المخاطرة بإلغاء الإدراج rewe-group-nachhaltigkeitsbericht.de. تستمر القيود الوظيفية لتطبيقات منتجات الألبان واللحوم عالية الحاجز، بينما يؤثر التقليل البصري للبلاستيك المرئي على الرفوف على إدراك المستهلك وقرارات الشراء.

تحليل القطاعات

حسب نوع المادة: البولي إيثيلين يقود الابتكار المرن

احتفظ البولي إيثيلين بحصة 44.54% من إيرادات المرونة في عام 2024، مدعوماً بالكفاءة من حيث التكلفة وسلامة الختم العالية وتيارات إعادة التدوير الناضجة. بلغ حجم سوق التعبئة البلاستيكية في ألمانيا لتنسيقات البولي إيثيلين 11.3 مليار دولار أمريكي في عام 2025 ويستمر في الارتفاع تدريجياً مع طرح المحولات للأكياس أحادية المادة مع حواجز الأكسجين الخالية من EVOH. تتوسع الأفلام الناشئة مثل الصفائح الملمس الورقي القابلة لإعادة التدوير على أساس البولي أوليفين بمعدل نمو سنوي مركب قدره 6.87%، مما يشير إلى استثمار مستمر في البحث والتطوير في الهياكل خفيفة الوزن عالية الحاجز التي تفتح خصومات رسوم مسؤولية المنتج.

تحكي الراتنجات الصلبة الأخرى قصة مشابهة. استحوذ البولي إيثيلين تيريفثاليت على حصة 33.36% من الإيرادات الصلبة بفضل نظام الإرجاع بالإيداع، بينما يفوق البولي بروبيلين الركائز الصلبة الأخرى بمعدل نمو سنوي مركب قدره 5.76% خلال عام 2030. يناسب الاستقرار الأبعادي ومقاومة الحرارة للبولي بروبيلين صواني الوجبات الجاهزة وأغلفة بطاريات المركبات الكهربائية، مما يعزز طلبه في القطاعات الاستهلاكية والصناعية على حد سواء. وعلى النقيض من ذلك، يواصل البولي فينيل كلورايد والبوليستيرين فقدان الزخم تحت رياح السياسة المتعلقة بإعادة التدوير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التعبئة: الحلول المرنة تدفع السوق

احتلت الحلول المرنة حصة 54.1% من إيرادات عام 2024، مما يصادق على دورها كقوة العمل في سوق التعبئة البلاستيكية في ألمانيا. تحقق الأكياس القائمة والأكياس المغلقة مسبقاً وشبكات تشكيل-ملء-ختم توفيرات في المواد تصل إلى 70% مقارنة بالأحواض الصلبة، وهي ميزة حاسمة لمالكي العلامات التجارية الذين يدفعون رسوماً بيئية معدلة. يفوق معدل النمو السنوي المركب للقطاع البالغ 4.61% خلال عام 2030 التنسيقات الصلبة لأن الخطوط المرنة تتطلب رأس مال أقل وتعمل بسرعات تغيير أسرع، مما يساعد المحولات على استيعاب أحجام التشغيل المتقلبة المرتبطة بالتجارة الإلكترونية.

تبقى الحاويات الصلبة لا غنى عنها للمشروبات الغازية وبرطمانات مستحضرات التجميل وتطبيقات الأدوية التي تتطلب الاستقرار الأبعادي. تحقق زجاجات البولي إيثيلين تيريفثاليت استرداد 93% ووضوح بصري عالي، مما يمنع تلوث حلقات البولي إيثيلين تيريفثاليت المعاد تدويره الصالح للطعام. في الوقت نفسه، تظهر محفظة حقنة SCHOTT Pharma المعتمدة على الكرتون كيف تختبر حتى الأجهزة الطبية عالية القيمة الهجائن البلاستيكية الليفية للتوافق مع بروتوكولات فصل النفايات في المستشفيات.

حسب صناعة الاستخدام النهائي: الطعام يهيمن بينما مستحضرات التجميل تسرع

احتفظ الطعام بـ 39.32% من طلب عام 2024 وسيبقى العمود الفقري لسوق التعبئة البلاستيكية في ألمانيا. تعتمد الحلويات المستقرة على الرف وحزم الوجبات الخفيفة المتعددة وبطانات المنتجات الطازجة على طبقات الختم عالية الأداء التي توازن بين التحكم في الرطوبة وإمكانية إعادة التدوير. يختبر معالجو منتجات الألبان أكواب البولي بروبيلين الشفافة القابلة للحرارة المرتدة التي تلغي أغطية الألومنيوم لخفض التكلفة وتبسيط الفرز.

مستحضرات التجميل والعناية الشخصية هي أسرع المتسلقين بمعدل نمو سنوي مركب قدره 5.58%. تستفيد علامات العناية بالبشرة الممتازة من أنابيب الصفائح الحاجزة مع أكثر من 62% من محتوى المواد المعاد تدويرها، مفهوم احتضنته مستلزمات العناية الرجالية Bulldog في عام 2025، موفرة 8.5 طن من البلاستيك البكر سنوياً. تنمو تعبئة الأدوية أيضاً بثبات بسبب البيولوجيا والسلسلة الباردة والتفويضات المقاومة للأطفال الأكثر صرامة، مما يدفع مصممي النفطات متعددة الطبقات لاختبار بدائل الرقائق المعتمدة على البولي بروبيلين المناسبة لتيارات إعادة التدوير الميكانيكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قنوات التوزيع: الارتباط المباشر يبقى محورياً

أمنت العقود المباشرة بين المحولات ومالكي العلامات التجارية حصة 68.56% في عام 2024. تتطلب الهندسة المشتركة لهياكل العبوات والتحقق من مدة الصلاحية وتجارب الخط تعاوناً وثيقاً لا يمكن للموزعين غالباً تقديمه. بالإضافة إلى ذلك، تتفاوض مجموعات السلع الاستهلاكية سريعة الحركة الكبيرة على اتفاقيات توريد متعددة السنوات لضمان أحجام الراتنج المعاد تدويره بعد الاستهلاك المعتمد.

تتحدث القنوات غير المباشرة بسرعة. تجمع الأسواق المتخصصة عبر الإنترنت الآن أكياس الشحن المعيارية والملصقات والأفلام المطاطة للشركات الصغيرة والمتوسطة بسرعة النقر للشحن، مما يغذي معدل نمو سنوي مركب قدره 4.78%. يرى المحولات الطريق كتحوط ضد دورات الطلب في الحسابات الأساسية، رغم أن مراقبة الجودة والخدمة التقنية تبقى تحديات عندما تتضاءل القرب الجسدي.

التحليل الجغرافي

تدعم مكانة ألمانيا كأكبر اقتصاد في أوروبا سوق التعبئة البلاستيكية في ألمانيا، مدعومة بشبكة كثيفة من منتجي البوليمر والمحولات ومعيدي التدوير. ذكرت Plastics Europe أن الإنتاج المحلي للبوليمر ارتفع بنسبة 4.5% في الربع الأول من عام 2025، رافعاً إيرادات الصناعة إلى 6.5 مليار يورو. تستضيف شمال الراين-ويستفاليا كسارات رئيسية ومصنع إعادة التدوير الكيميائي الجديد Mo ReTec-1، مؤمنة حلقات المواد الخام للمجموعات الغربية. تولد بافاريا وبادن-فورتمبيرغ، موطن علامات السيارات الممتازة، طلباً مركزاً على صواني اللوجستيات المحقونة وأغلفة البطاريات.

يبقى اختيار الموقع المدفوع باللوجستيات حاسماً. يقرن المحولات أصول البثق والطباعة بالقرب من معالجي الطعام الكبار في ساكسونيا السفلى لتمكين التسليمات في الوقت المناسب. تضمن التدفقات العابرة للحدود مع البنلوكس إمداداً ثابتاً من الإيثيلين، بينما يدعم طلب التصدير للآلات الألمانية موردي الأدوات في منطقة الغابة السوداء.

تقلبات أسعار الطاقة، مع ذلك، يمكن أن تؤثر على التنافسية الإقليمية. تزن المصانع في الولايات الشرقية قرارات الاستثمار مقابل رسوم الشبكة الأعلى وتوفر القوى العاملة. قد تميل الإعانات المتوافقة مع السياسة لمشاريع إعادة التدوير الكيميائي واتفاقيات شراء الطاقة المتجددة الإضافات المستقبلية للقدرات نحو المناطق التي تقدم مصادر كهرباء خضراء موثوقة.

المشهد التنافسي

يتميز سوق التعبئة البلاستيكية في ألمانيا بالتجزئة. يمتد أكبر اللاعبين عبر الشركات المتعددة الجنسيات العالمية والشركات المتوسطة عالية التخصص. تهيمن أمكور وConstantia Flexibles وGerresheimer وموندي وBerry Global بشكل جماعي على المرونة عالية الحاجز وقوارير الرعاية الصحية وبريفورمز البولي إيثيلين تيريفثاليت. أنشأ اندماج أمكور-بيري في أبريل 2025 رائداً بإيرادات 27 مليار دولار أمريكي مع أهداف تآزر 650 مليون دولار أمريكي بحلول السنة المالية 2028، مما أعاد تشكيل نطاق المشتريات.

تتجه اللعبات الاستراتيجية نحو التكامل الدائري. تطلق عملية شراء موندي المخططة بقيمة 634 مليون يورو لـ Schumacher Packaging بصمتها المموجة وتسرع تطوير الهجين البلاستيكي الليفي. يحمي استثمار ليونديل باسيل في إعادة التدوير المتقدمة توفر الراتنج بينما يخفض البصمات النطاق 3 للمعبئين اللاحقين. تستثمر مطليات البثق متوسطة الحجم في فارزات بصرية مدعومة بالذكاء الاصطناعي ومطابع رقمية لتقديم خدمات دفعة صغيرة من التصميم إلى الطباعة.

تتمحور سباقات الابتكار حول براءات الصفائح أحادية المادة والإضافات الممتصة للأكسجين المتوافقة مع البولي إيثيلين والملصقات الذكية المدعومة بـ RFID التي توفر إمكانية التتبع على مستوى العبوة. تؤمن الشركات الناشئة التي تركز على إعادة التدوير الإنزيمي وأفلام PHA الحيوية خطوط تجريبية داخل مراكز البحث والتطوير للمحولات الراسخة، مما يشير إلى أن نماذج الابتكار المفتوح التعاونية تصبح المعيار.

قادة صناعة التعبئة البلاستيكية في ألمانيا

-

شركة أمكور المحدودة

-

مجموعة موندي

-

هوتاماكي أويج

-

شركة سيلد إير

-

شركة منتجات سونوكو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: ضاعفت SÜDPACK MEDICA قدرة الأكياس للغرف النظيفة في منشأتها الفرنسية لتعزيز أمان التوريد لعملاء الأدوية الألمان.

- يونيو 2025: قللت أمكور استخدام المواد في أنابيب العناية بالبشرة Bulldog بنسبة 16.67%، مدمجة 62% من المواد المعاد تدويرها بعد الاستهلاك دون المساس بأداء الحاجز.

- أبريل 2025: أكملت أمكور اندماجها بالكامل مع Berry Global، متوقعة 650 مليون دولار أمريكي من التآزر السنوي و12% زيادة في ربحية السهم في السنة المالية 2026.

- يناير 2025: فرضت ألمانيا قانون صندوق البلاستيك أحادي الاستخدام، فارضة رسوماً قدرها 0.80 يورو/كغم على العبوات غير المعاد تدويرها مع المدفوعات الأولى في عام 2025.

نطاق تقرير سوق التعبئة البلاستيكية في ألمانيا

التعبئة البلاستيكية هي جزء من النظام متعدد الأوجه لتوفير المنتجات، من نقطة التصنيع إلى نهاية الاستهلاك. هدفها الأساسي هو حماية وضمان تسليم آمن ومأمون للمنتج في حالة مثالية وكاملة إلى المستخدم النهائي (منتج المنتج أو المستهلك). دورها في الاقتصاد الدائري هو الحفاظ على قيمة المنتج لأطول فترة مطلوبة والمساعدة في إزالة نفايات المنتج.

يتم تقسيم سوق التعبئة البلاستيكية في ألمانيا حسب نوع التعبئة (البلاستيك الصلب، البلاستيك المرن)، صناعة المستخدم النهائي (الطعام، المشروبات، الرعاية الصحية، العناية الشخصية، والمنزلية، ومستخدم نهائي آخر)، والمنتجات (الزجاجات والبرطمانات، العلب، الأكياس، الصواني والحاويات، الأفلام واللفائف، وأنواع منتجات أخرى).

أحجام السوق والتوقعات بدلالة القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البلاستيك الصلب | البولي إيثيلين (PE) |

| البولي بروبيلين (PP) | |

| البولي إيثيلين تيريفثاليت (PET) | |

| البولي فينيل كلورايد (PVC) | |

| البوليستيرين (PS) والبوليستيرين الممدد (EPS) | |

| بلاستيك صلب آخر | |

| البلاستيك المرن | البولي إيثيلين (PE) |

| البولي بروبيلين الموجه ثنائياً (BOPP) | |

| البولي بروبيلين المصبوب (CPP) | |

| البولي فينيل كلورايد (PVC) | |

| إيثيلين-فينيل كحول (EVOH) | |

| بلاستيك مرن آخر |

| التعبئة البلاستيكية الصلبة | الزجاجات والبرطمانات |

| الصواني والأصداف المتماسكة | |

| المنصات والصناديق | |

| تعبئة بلاستيكية صلبة أخرى | |

| التعبئة البلاستيكية المرنة | الأكياس |

| الأكياس والأجولة | |

| الأفلام واللفائف | |

| تعبئة بلاستيكية مرنة أخرى |

| الطعام | الحلويات والوجبات الخفيفة |

| الخبز والحبوب | |

| المنتجات الطازجة | |

| منتجات الألبان | |

| منتجات غذائية أخرى | |

| المشروبات | المياه المعبأة |

| العصائر والرحيق | |

| المشروبات المعتمدة على الألبان | |

| المشروبات الغازية | |

| مشروبات أخرى | |

| الأدوية | |

| مستحضرات التجميل والعناية الشخصية | |

| الصناعية | |

| طعام الحيوانات الأليفة والعناية بالحيوان | |

| صناعة استخدام نهائي أخرى |

| قنوات المبيعات المباشرة |

| قنوات المبيعات غير المباشرة |

| حسب نوع المادة | البلاستيك الصلب | البولي إيثيلين (PE) |

| البولي بروبيلين (PP) | ||

| البولي إيثيلين تيريفثاليت (PET) | ||

| البولي فينيل كلورايد (PVC) | ||

| البوليستيرين (PS) والبوليستيرين الممدد (EPS) | ||

| بلاستيك صلب آخر | ||

| البلاستيك المرن | البولي إيثيلين (PE) | |

| البولي بروبيلين الموجه ثنائياً (BOPP) | ||

| البولي بروبيلين المصبوب (CPP) | ||

| البولي فينيل كلورايد (PVC) | ||

| إيثيلين-فينيل كحول (EVOH) | ||

| بلاستيك مرن آخر | ||

| حسب نوع التعبئة | التعبئة البلاستيكية الصلبة | الزجاجات والبرطمانات |

| الصواني والأصداف المتماسكة | ||

| المنصات والصناديق | ||

| تعبئة بلاستيكية صلبة أخرى | ||

| التعبئة البلاستيكية المرنة | الأكياس | |

| الأكياس والأجولة | ||

| الأفلام واللفائف | ||

| تعبئة بلاستيكية مرنة أخرى | ||

| حسب صناعة الاستخدام النهائي | الطعام | الحلويات والوجبات الخفيفة |

| الخبز والحبوب | ||

| المنتجات الطازجة | ||

| منتجات الألبان | ||

| منتجات غذائية أخرى | ||

| المشروبات | المياه المعبأة | |

| العصائر والرحيق | ||

| المشروبات المعتمدة على الألبان | ||

| المشروبات الغازية | ||

| مشروبات أخرى | ||

| الأدوية | ||

| مستحضرات التجميل والعناية الشخصية | ||

| الصناعية | ||

| طعام الحيوانات الأليفة والعناية بالحيوان | ||

| صناعة استخدام نهائي أخرى | ||

| حسب قنوات التوزيع | قنوات المبيعات المباشرة | |

| قنوات المبيعات غير المباشرة | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التعبئة البلاستيكية في ألمانيا؟

تبلغ قيمة السوق 25.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 29.85 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة في سوق التعبئة البلاستيكية في ألمانيا؟

تقود التنسيقات المرنة بحصة 54.1% اعتباراً من عام 2024، مدفوعة بأكياس الطرود الإلكترونية خفيفة الوزن والأكياس الخفيفة.

ما مدى سرعة نمو قطاع مستحضرات التجميل والعناية الشخصية؟

إنه يتوسع بمعدل نمو سنوي مركب قدره 5.58% خلال عام 2030، وهو الأسرع بين جميع صناعات الاستخدام النهائي.

ما هو تأثير ضريبة البلاستيك الألمانية على المحولات؟

تؤدي الرسوم البالغة 0.80 يورو/كغم على العبوات غير المعاد تدويرها إلى رفع تكاليف المواد الخام وضغط الهوامش، خاصة للمحولات ذات الوصول المحدود إلى المواد المعاد تدويرها الصالحة للطعام.

لماذا يهيمن البولي إيثيلين في التطبيقات المرنة؟

يوفر البولي إيثيلين الختم الفعال من حيث التكلفة وتيارات إعادة التدوير الراسخة والتوافق مع تقنيات الحاجز أحادية المادة، حيث يحتل 44.54% من إيرادات المرونة.

كيف تستجيب الشركات الرائدة لتفويضات الاستدامة؟

تشمل الاستراتيجيات عمليات الاندماج للحجم، مثل أمكور-بيري، والاستثمارات في مصانع إعادة التدوير الكيميائي، وإطلاق تنسيقات العبوات أحادية المادة أو الهجينة الليفية التي تلبي معايير القابلية لإعادة التدوير.

آخر تحديث للصفحة في: