حجم وحصة السوق الألماني للتشخيص المختبري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

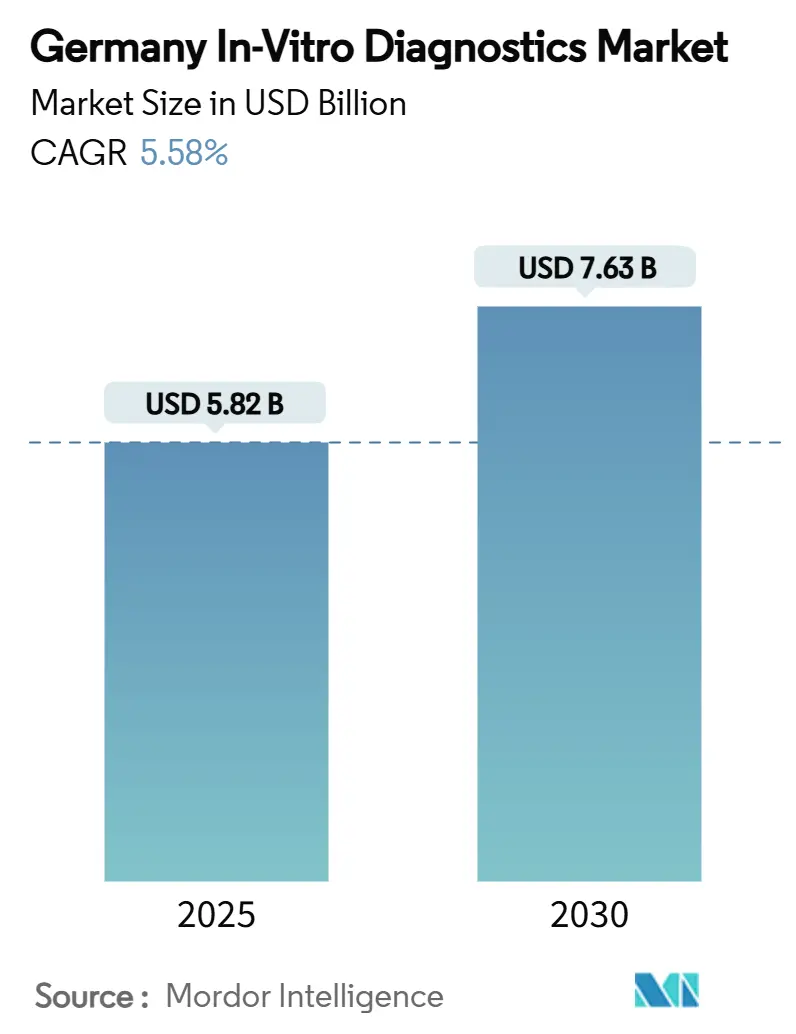

| حجم السوق (2025) | 5.82 مليار دولار أمريكي |

| حجم السوق (2030) | 7.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.58% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الألماني للتشخيص المختبري من قِبل Mordor Intelligence

يبلغ حجم السوق الألماني للتشخيص المختبري 5.82 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 7.63 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.58%؛ هذا الوتيرة المستدامة تؤكد الوزن الاستراتيجي للتشخيص ضمن ميزانية الرعاية الصحية الألمانية البالغة 474 مليار يورو. يُغذى الطلب من خلال فحص الأمراض المزمنة وبرامج الأورام الدقيقة ومراقبة الأمراض المعدية السريعة، في حين تُسرع المبادرات الرقمية مثل صندوق مستقبل المستشفيات وتفويض السجل الطبي الإلكتروني لعام 2025 من أتمتة المختبرات. الشركات المصنعة التي تحصل على شهادة EU IVDR المبكرة تتمتع بوصول أسرع للسوق من خلال الهيئات المُخطرة الأربع في ألمانيا، مما يخلق حاجزاً تنافسياً للمحافظ المتوافقة. فحوصات الأورام الدقيقة التي تستفيد من NGS والكيمياء النسيجية المناعية المتعددة تمثل أسرع مسرعات الإيرادات، في حين تستفيد منصات نقطة الرعاية من توسيع نماذج الرعاية اللامركزية في بيئات الطوارئ والمنازل. مجتمعة، تبقي هذه العوامل السوق الألماني للتشخيص المختبري على مسار نمو واضح رغم العوائق في السداد.

النقاط الرئيسية للتقرير

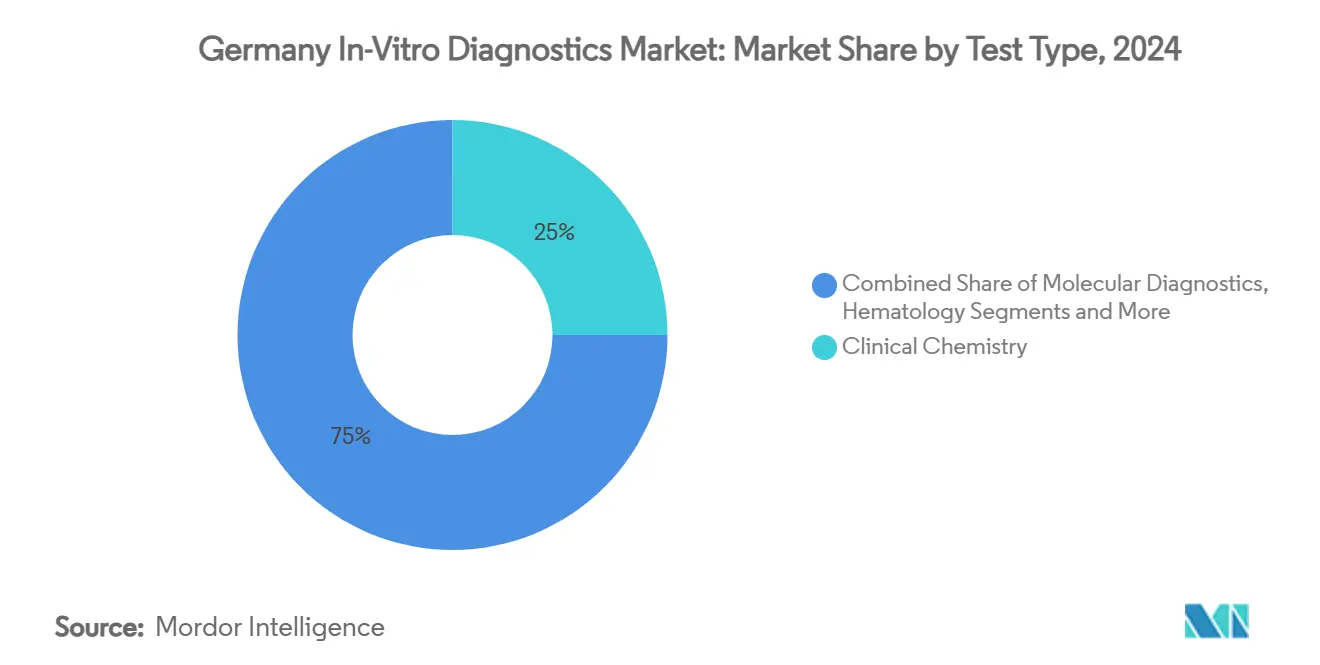

- حسب نوع الفحص، قادت الكيمياء السريرية بنسبة 25% من حصة السوق الألماني للتشخيص المختبري في 2024، في حين يُتوقع أن يسجل التشخيص الجزيئي معدل نمو سنوي مركب قدره 9.05% حتى 2030.

- حسب التكنولوجيا، استحوذت الفحوصات المناعية على 34% من حجم السوق الألماني للتشخيص المختبري في 2024، في حين يُتوقع أن يتوسع تسلسل الجيل التالي بمعدل نمو سنوي مركب قدره 12.10% خلال 2025-2030.

- حسب فئة المنتج، هيمنت الكواشف والأطقم على 69% من حجم السوق الألماني للتشخيص المختبري في 2024؛ البرمجيات والخدمات تتقدم بمعدل نمو سنوي مركب قدره 10.50% إلى 2030.

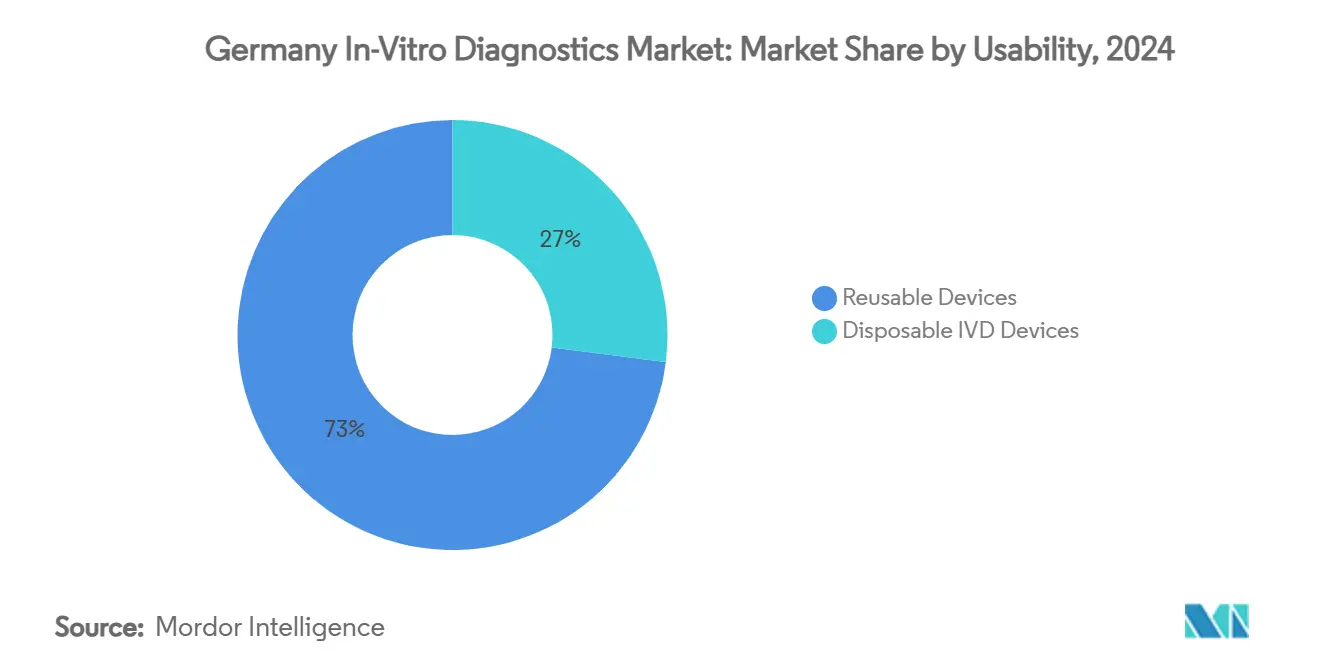

- حسب سهولة الاستخدام، احتفظت الأجهزة القابلة لإعادة الاستخدام بنسبة 73% في 2024، في حين تتسارع الأجهزة المُستهلكة بمعدل نمو سنوي مركب قدره 7.80% حتى 2030.

- حسب البيئة، استحوذت المختبرات المركزية على 78% من حجم السوق الألماني للتشخيص المختبري في 2024؛ مواقع نقطة الرعاية تنمو بمعدل نمو سنوي مركب قدره 9.70% إلى 2030.

- حسب التطبيق، هيمن فحص الأمراض المعدية بنسبة 28.5% من حجم السوق الألماني للتشخيص المختبري في 2024، وتشخيص الأورام يُظهر أسرع معدل نمو سنوي مركب متوقع بنسبة 11.9% إلى 2030.

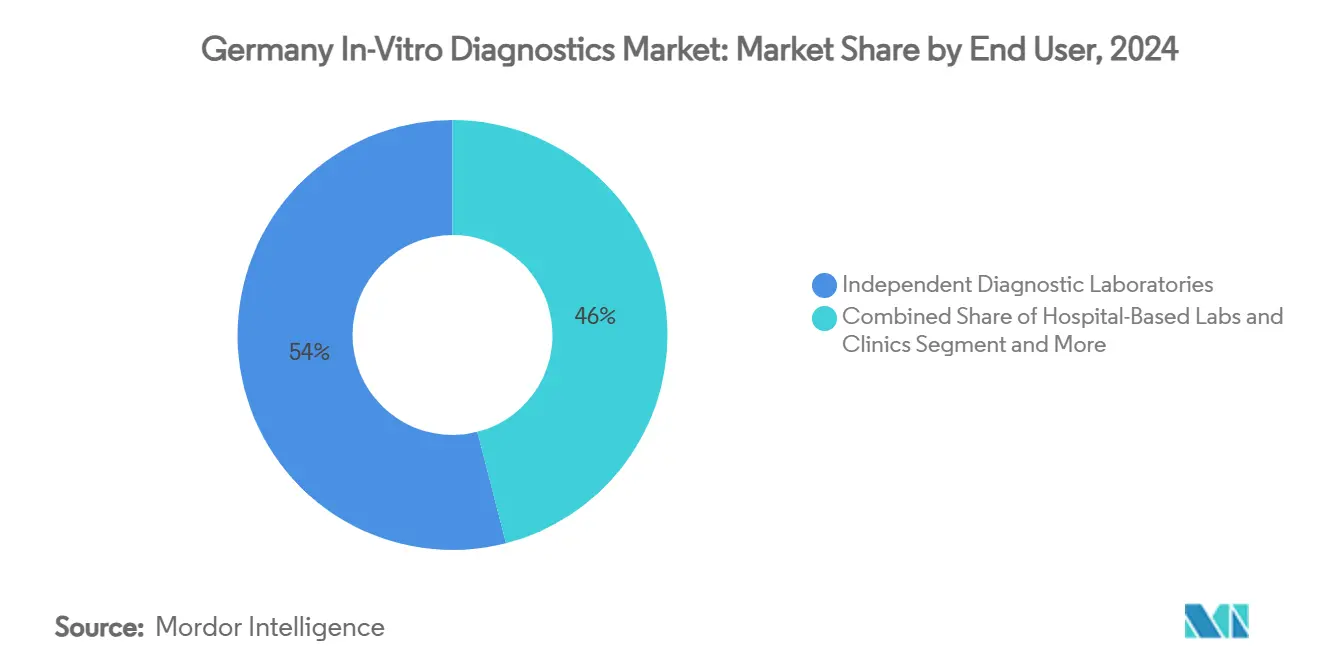

- حسب المستخدم النهائي، احتفظت مختبرات التشخيص المستقلة بنسبة 54% من حصة السوق الألماني للتشخيص المختبري في 2024، في حين تتوسع الرعاية المنزلية والفحص الذاتي بمعدل نمو سنوي مركب قدره 13.40% إلى 2030.

اتجاهات ورؤى السوق الألماني للتشخيص المختبري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عبء الأمراض المزمنة وأمراض نمط الحياة | +1.8% | التجمعات الحضرية والولايات المُسنة | طويل المدى (≥ 4 سنوات) |

| برامج تمويل المستشفيات والصحة الرقمية | +1.2% | مستشفيات الجامعة، مراكز البحوث | متوسط المدى (2-4 سنوات) |

| الأورام الدقيقة والتشخيص المصاحب | +1.5% | مراكز الأورام المتخصصة | متوسط المدى (2-4 سنوات) |

| نماذج الرعاية اللامركزية والمنزلية | +1.0% | المناطق الحضرية الكبرى | قصير المدى (≤ 2 سنة) |

| الابتكار التكنولوجي المستمر | +1.3% | مراكز الابتكار | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد انتشار الأمراض المزمنة وأمراض نمط الحياة يُغذي الطلب الروتيني على التشخيص المختبري

يُوسع الملف العمري المُسن في ألمانيا قاعدة المرضى الذين يتطلبون فحوصات أيضية وقلبية وكلوية. تجاوز انتشار السكري 9.3 مليون بالغ في 2025، مما رفع من أحجام فحص HbA1c والألبومين الدقيق وفقاً لبروتوكولات الرعاية الفردية التي تروج لها جمعية السكري الأمريكية. فحص مخاطر القلب والأوعية الدموية يكتسب كذلك كثافة، مع ملاحظة يوروستات لمعدل ارتفاع ضغط الدم في ألمانيا 2024 عند 24%، مما يحفز استخدام الدهون وtroponin عالي الحساسية[1]Eurostat, "Cardiovascular Diseases Statistics," ec.europa.eu. هذه الحقائق الوبائية تُرسخ هيمنة الكيمياء السريرية في حين تدفع بالفحوصات الجزيئية إلى الخوارزميات الروتينية، مما يدفع السوق الألماني للتشخيص المختبري. تستجيب المختبرات بتوسيع محللات النواة الآلية وخطوط الفحوصات المناعية عالية الإنتاجية لإدارة تدفق العينات بكفاءة.

برامج الصحة الرقمية الوطنية وتمويل المستشفيات تُحفز أتمتة المختبرات والتكامل

يُدعم صندوق مستقبل المستشفيات البالغ 4.3 مليار يورو البرمجيات الوسطية وأتمتة المسارات وترقيات LIS القابلة للتشغيل البيني، مما يُمكن من تدفق البيانات ثنائي الاتجاه بين المختبرات والعمود الفقري الوطني لـ ePA. خط الأساس لـ DigitalRadar البالغ 33/100 في 2025 يُسلط الضوء على الكفاءة غير المُستغلة، مما يحث على مشاريع تحديث عدوانية. المُتبنون المبكرون مثل مختبر النواة الروبوتي المستقل لـ Siemens Healthineers في هايدلبرغ أبلغوا عن خفض بنسبة 86% في الخطوات اليدوية، مما قلل من أوقات التسليم بنسبة 37%. البائعون الذين يُقدمون البرمجيات الوسطية السحابية ووحدات مراقبة الجودة المدفوعة بالذكاء الاصطناعي يكتسبون قوة جر تنافسية، مما يُعزز البرمجيات كرافعة نمو ضمن السوق الألماني للتشخيص المختبري.

توسع اعتماد الأورام الدقيقة والتشخيص المصاحب

يُوجه العقد الوطني الألماني ضد السرطان 75 مليون يورو سنوياً في الأورام الانتقالية، مما يُحفز الطلب على فحوصات NGS المتعددة وفحوصات IHC المصاحبة. استفادت Leica Biosystems من قاعدتها العالمية المكونة من 8000 وحدة IHC لتسريع طرح CDx، مما مكن من فحص الأنسجة اللامركزي. نماذج التعلم العميق تتنبأ الآن بطفرات EGFR وKRAS من شرائح H&E، مما يُقصر دورات التشخيص ويوجه العلاجات المستهدفة. مع انتشار مجالس الأورام الجزيئية، تتوسع أحجام الأورام تقريباً ثلاثة أضعاف في المراكز الرائدة، مما يدفع السوق الألماني للتشخيص المختبري نحو فحوصات عالية القيمة ومنصات المعلومات الحيوية المتكاملة.

ارتفاع نماذج الرعاية اللامركزية والمنزلية يُسرع اعتماد فحوصات نقطة الرعاية

تنشر أقسام الطوارئ POCT الجزيئي مثل Cepheid GeneXpert لخفض أوقات نتائج المُمرضات إلى 60 دقيقة، مما يُقلل من إشغال الأسرة ونفقات العزل[2]Cepheid, "POC Testing Increases Efficiency," cepheid.com. تُظهر بيانات المطالبات ارتفاع حجم POCT في ممارسات الرعاية الأولية الألمانية بنسبة 14% سنوياً، مما يعكس شهية الطبيب للفورية. في الوقت نفسه، يُسجل قطاع الفحص الذاتي للسكري نمواً بخانتين في الوحدات حيث تمزج العلاجات الرقمية بيانات مقياس الغلوكوز مع المراقبة عن بُعد. الشركات المصنعة التي تُقدم أنظمة قائمة على الخراطيش مع التقارير السحابية ومحاذاة رموز السداد تقف لالتقاط حصة إضافية ضمن السوق الألماني للتشخيص المختبري.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الجدول الزمني الصارم لامتثال EU IVDR يرفع التكلفة والتعقيد لمشاركي السوق | -1.2% | وطني، مع تأثير أكبر على الشركات المصنعة الأصغر | قصير المدى (≤ سنتان) |

| ضغط السداد تحت EBM/DRG والتأمين الصحي القانوني يُحد من تحقيق الأسعار | -0.9% | وطني، مع تأثير متفاوت عبر فئات الفحوصات المختلفة | متوسط المدى (2-4 سنوات) |

| نقاط ضعف سلسلة التوريد والاعتماد على الاستيراد للكواشف الحرجة | -0.6% | وطني، مع تأثير أكبر على مصنعي الفحوصات المتخصصة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الجدول الزمني الصارم لامتثال EU IVDR يرفع التكلفة والتعقيد

وجد مسح جمعية علم الأمراض الجزيئي لعام 2024 أن 73% من المختبرات الألمانية تفتقر للوضوح الكامل حول قواعد IVDR، و41% قد أجلت بالفعل إطلاق فحوصات جديدة[3]Association for Molecular Pathology, "Impacts of the EU IVDR Survey," amp.org. رغم أن المواعيد النهائية تمتد الآن إلى 2027-2029، لا تزال ملفات الفحوصات عالية المخاطر تتطلب دراسات أداء مكلفة ومراجعات الهيئات المُخطرة. لائحة 2024/1860 تفرض إضافياً تنبيهات نفاد المخزون لستة أشهر، مما يُجبر البائعين على تحصين سلاسل التوريد. استثمارات الامتثال تُحول ميزانيات البحث والتطوير، مما يُبطئ الابتكار قصير المدى عبر السوق الألماني للتشخيص المختبري.

ضغط السداد تحت EBM/DRG والتأمين الصحي القانوني يُحد من تحقيق الأسعار

قلل التحديث ربع السنوي لكتالوج EBM من التعريفات على 37 رمز جزيئي في 2024، في حين أن تجميع DRG يُقيد التقاط الهامش للمرضى الداخليين للفحوصات الجديدة. أدوات التصوير المُمكنة بالذكاء الاصطناعي، رغم التحقق السريري، غالباً ما تحصل على عقود إقليمية فقط، كما رُئي مع حل سرطان الرئة من contextflow المُسدد من قِبل IKK Südwest بدلاً من التغطية لجميع الدافعين. حتى يُصدر G-BA توجيه فحص الرئة لعام 2025، يبقى التعويض الواسع للتشخيص المتقدم مُقيداً، مما يُخمد تحقيق الإيرادات في السوق الألماني للتشخيص المختبري.

تحليل القطاعات

حسب نوع الفحص: التشخيص الجزيئي يتسارع بينما الكيمياء الأساسية تستمر

رست الكيمياء السريرية على 25% من إيرادات 2024، حجر أساس للفحوصات الكهرلية ووظائف الكبد والأيضية ضمن حجم السوق الألماني للتشخيص المختبري. الأحجام الروتينية تدعم استثمارات المنصة، في حين يُوسع التشخيص المناعي الرؤى في الحالات المعدية والمناعية الذاتية. التشخيص الجزيئي، المدفوع بسير عمل PCR السريع وخزعة السوائل، يُسجل معدل نمو سنوي مركب 9.05%، وطقم cfDNA CE-IVD من CleanNA يُوسع تطبيقات الأورام وما قبل الولادة.

خط إنتاج Roche المكون من 125 فحصاً يؤكد القوة الجرية في فحوصات الأورام وعلم الأعصاب والقلب الأيضي. مع نضج توجيهات الطب الدقيق، تُدمج المختبرات التسلسل الشامل مع الكيمياء النسيجية المناعية الانعكاسية، مُسرعة العلاجات الشخصية. وبالتالي، يتمتع السوق الألماني للتشخيص المختبري بمزيج ديناميكي: كيمياء أساسية مستقرة بالإضافة إلى قطاعات جزيئية عالية السرعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التكنولوجيا: NGS والأتمتة تُعيد تعريف الإنتاجية

حققت الفحوصات المناعية 34% من الدوران في 2024، قائمتها الواسعة وأسطول المحلل الناضج يحقق سحب كاشف متوقع رغم ضغط التسعير. تنوع PCR يرسي مراقبة الأمراض المعدية، في حين ينمو NAAT متساوي الحرارة في مجموعات الأنفلونزا-RSV القريبة من المريض. تسلسل الجيل التالي يدفع مكاسب بخانتين ويرفع حجم السوق الألماني للتشخيص المختبري للتنميط الجيني المعقد.

تطوير الأتمتة، مثل معالج السوائل PrepALL من MGI Tech ومحطة الماصة Smart 8، يقلم أوقات تجهيز العينة بنسبة تصل إلى 40%، مما يعزز إنتاجية المختبر. يتقدم قياس الطيف الكتلي من علم السموم إلى الغدد الصماء مع فحوصات الستيرويد المترادفة-MS، في حين يُعير قياس التدفق الخلوي البروتوكولات المناعية الظاهرية. التقنيات المتقاربة ترفع بذلك العمق التحليلي بينما تحمي وقت تشغيل الكاشف عبر السوق الألماني للتشخيص المختبري.

حسب المنتج: البرمجيات والخدمات تتفوق على توسع الأجهزة

وفرت الكواشف والأطقم 69% من إيرادات 2024، نموذج المستهلكات المتكررة يدعم التدفق النقدي للبائع ضمن حصة السوق الألماني للتشخيص المختبري. مبيعات الأجهزة تتبع دورات الاستبدال، مع ترقيات البرمجيات الوسطية التي تربط طبقات الاتصال والأمان السيبراني.

البرمجيات والخدمات تتسارع بمعدل نمو سنوي مركب 10.50% حيث تُرقم المختبرات سير العمل. حصلت UniteLabs على 2.77 مليون يورو كتمويل أولي لدمج الأجهزة غير المتجانسة في مكدس تشغيل واحد، مما قلص النقل اليدوي للبيانات في مختبرات التقنية الحيوية. وحدات الصيانة التنبؤية تخفض الوقت المتوقف غير المخطط له، والتحليلات السحابية تولد رؤى سكانية قابلة للتنفيذ، مما يزيد من قيمة السوق الألماني للتشخيص المختبري أبعد من تسليم الفحوصات الفيزيائية.

حسب سهولة الاستخدام: المنصات المُستهلكة تفوز في الرعاية اللامركزية

تهيمن المحللات القابلة لإعادة الاستخدام في المختبرات الأساسية، محرزة 73% حصة بسبب اقتصاديات الإنتاجية العالية وبروتوكولات QC المعتمدة. ميزات التحميل الآلي والوصول المستمر للكواشف والتحقق التلقائي تدفع الكفاءة، مُعززة موقعها ضمن حجم السوق الألماني للتشخيص المختبري.

الأجهزة المُستهلكة، مع ذلك، ترتفع بمعدل نمو سنوي مركب 7.80% مع توسع POCT. نتائج ندوة POCT الألمانية تؤكد على مراقبة الغلوكوز وابتكار علامة القلب السريعة، مع الخراطيش ذات الاستخدام الواحد تقلل التلوث وحواجز المهارة. المخاوف البيئية تُشعل البحث والتطوير للخراطيش القابلة للتحلل الحيوي، ورموز السداد تُعوض بشكل متزايد أطقم أخذ العينات المنزلية، مُوسعة الوصول.

حسب البيئة: مواقع نقطة الرعاية تكتسب زخماً إلى جانب المراكز المركزية

احتفظت المختبرات المركزية بنسبة 78% في 2024؛ خطوط الأتمتة وQMS الرقمية تعزز الموثوقية عبر حصة السوق الألماني للتشخيص المختبري. روابط LIS-EHR المتكاملة تدعم أهداف ePA الوطنية، وأنظمة فرز الذكاء الاصطناعي تساعد خوارزميات الفحص الانعكاسي.

بالمقابل، تتمتع مواقع نقطة الرعاية بمعدل نمو سنوي مركب 9.70%، مما يعكس أهداف إنتاجية قسم الطوارئ وراحة الرعاية الأولية. GeneXpert من Cepheid قلص وقت إدارة الأمراض المعدية بنسبة 75%، مُخففاً ضغط تخصيص الأسرة. الصيدليات المجتمعية تجرب فحوصات CRP وstrep A تحت إشراف الصيدلي، مؤكدة اللامركزية كتحول هيكلي دائم في السوق الألماني للتشخيص المختبري.

حسب التطبيق: الأورام تتصاعد بينما الأمراض المعدية تحتفظ بالحجم الأساسي

استحوذت فحوصات الأمراض المعدية على 28.5% من الإيرادات في 2024، لا تزال أساسية لبرامج إدارة مضادات الميكروبات. فحوصات التنفس المتعددة وخراطيش GI التناذرية ترسي الاستخدام. الأورام تُظهر أسرع معدل نمو سنوي مركب 11.9%، راكبة موافقات العلامات الحيوية المُحايدة للأورام ومشاريع السداد للخزعة السائلة، مُغذية حجم السوق الألماني للتشخيص المختبري.

علم أمراض الأنسجة المُحسن بالذكاء الاصطناعي يتنبأ باستجابة العلاج، مُقدماً رؤى قابلة للتنفيذ في غضون 30 دقيقة من اكتساب الصورة. طب القلب والسكري وأمراض الكلى تدعم أحجاماً ثابتة من خلال توسيع العلامات الحيوية، في حين تعتمد فحوصات المناعة الذاتية تنسيقات CLIA عالية الإنتاجية. المزيج التطبيقي المتنوع يحمي الإيرادات من التقلبات الدورية.

حسب المستخدم النهائي: الرعاية المنزلية والفحص الذاتي يُعيد تشكيل إشراك المريض

حصلت مختبرات التشخيص المستقلة على 54% من مبيعات 2024 بسبب المشتريات المدمجة وقوائم الفحوصات الواسعة. نشاط الاندماج والاستحواذ بين المختبرات الإقليمية يُضخم قوة الشراء، مؤثراً على مفاوضات أسعار الكواشف عبر السوق الألماني للتشخيص المختبري.

الرعاية المنزلية والفحص الذاتي ينمو بمعدل نمو سنوي مركب 13.40% حيث تُقدم منصات العلاج الرقمي حلقات من الفحص إلى العلاج. أطقم الحمل والكوليسترول وسرطان القولون المتصلة تُغذي النتائج إلى بوابات التطبيب عن بُعد، مُقصرة زمن التدخل. شركات التأمين القانونية تجرب السداد لأخذ العينات المنزلية، مُشيرة لاستعداد السياسة لتأييد التشخيص المدفوع من المريض، مما يُوسع بدوره وصول السوق الألماني للتشخيص المختبري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

الولايات الجنوبية مثل بافاريا وبادن-فورتمبيرغ تستضيف مجموعات علوم الحياة الكثيفة وتسيطر على ما يقدر بـ 36% من حجم السوق الألماني للتشخيص المختبري، مُغذاة بالمراكز الطبية الأكاديمية ومصنعي التقنيات الطبية. مركز الابتكار في برلين-براندنبورغ يتبع، مستفيداً من المنح الفيدرالية لتجريب علم أمراض الذكاء الاصطناعي وشبكات LIS السحابية.

شمال الراين-ويستفاليا تساهم بـ 18% من دوران 2024، مرساة بشبكات المستشفيات التي تعتمد الكيمياء المناعية عالية الإنتاجية ومستفيدة من التمويل المشترك لصندوق مستقبل المستشفيات. الولايات الفيدرالية الشرقية، رغم كونها تاريخياً أقل خدمة، تُسجل أسرع نمو في حجم الفحوصات حيث تُضيق خدمات علم أمراض التطبيب عن بُعد وجمع العينات المتنقلة فجوات الوصول.

المراكز الحضرية تشهد اختراق POCT أعلى، في حين تعتمد المناطق الريفية على توطيد العينات بواسطة البريد السريع ضمن المختبرات المركزية. الفروق الدقيقة الإقليمية للسداد والمنافسات المختلفة للتمويل على مستوى الولاية تشكل جداول المشتريات، إلا أن إطار IVDR الموحد يضمن الجودة المتسقة عبر السوق الألماني للتشخيص المختبري.

المشهد التنافسي

تقود Roche قطاعات الكيمياء المناعية والجزيئية من خلال منصتي cobas وAVENIO، مدعمة إيرادات وطنية كبيرة. تستفيد Abbott من تركيب Alinity وتكامل CGM لـ Freestyle Libre، في حين تدعم Siemens Healthineers هيمنة وضع الكيمياء وأمراض الدم عبر Atellica وAdvia. وحدتا Cepheid وBeckman Coulter من Danaher تضيفان قوة في POCT وتحليلات المختبر الأساسي.

قيادة السوق تعتمد بشكل متزايد على النظم البيئية للبرمجيات: Navify Decision Support من Roche يُوسع إنتاجية مجلس الأورام، ومجموعة اتصال AlinIQ من Abbott تُحاذي النتائج مع لوحات الطبيب. الشركات الناشئة مثل UniteLabs وSmart4Diagnostics تلتقط مجاريف البرمجيات الوسطية، شريكة مع المصنعين الأعلى لتبسيط العمليات ما قبل التحليلية.

التحالفات الاستراتيجية تظهر كرافعات تمايز: NewCo من Seegene وWerfen تُوطن تصنيع PCR التناذري، مُخففة مخاطر سلسلة التوريد ومُعززة فحص مقاومة مضادات الميكروبات. شهادة IVDR المبكرة من SGS وTÜV SÜD تُرسخ الثقة إضافياً بين مشتري المستشفيات، مُعززة الاستحواذ ضمن السوق الألماني للتشخيص المختبري.

قادة صناعة التشخيص المختبري في ألمانيا

-

Qiagen N.V.

-

Abbott Laboratories

-

Roche Diagnostics

-

bioMerieux SA

-

Becton Dickinson

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: كشفت MGI Tech النقاب عن معالج السوائل PrepALL من الجيل التالي ونظام الماصة Smart 8 في SLAS Europe 2025 في هامبورغ، مُعززة أتمتة معالجة العينات.

- مارس 2025: أعلن Fraunhofer HHI عن ماسح ضوئي للجسم الكامل قائم على الذكاء الاصطناعي لكشف سرطان الجلد تحت مشروع iToBoS الممول من الاتحاد الأوروبي، يمسح الجسم بالكامل في ستة دقائق ويدمج النتائج في منصة ذكاء اصطناعي سحابية.

نطاق تقرير السوق الألماني للتشخيص المختبري

وفقاً لنطاق هذا التقرير، يشمل سوق التشخيص المختبري الأجهزة الطبية والمستهلكات التي تُستخدم لإجراء الفحوصات المختبرية على العينات البيولوجية المختلفة. تُستخدم لتشخيص الحالات الطبية المختلفة، مثل السكري والسرطان وأمراض أخرى.

السوق الألماني للتشخيص المختبري مُقسم حسب نوع الفحص (الكيمياء السريرية، التشخيص الجزيئي، التشخيص المناعي، أمراض الدم، وأنواع فحوصات أخرى)، والمنتج (الأجهزة، الكواشف، ومنتجات أخرى)، وسهولة الاستخدام (أجهزة التشخيص المختبري المُستهلكة والأجهزة القابلة لإعادة الاستخدام)، والتطبيق (الأمراض المعدية، السكري، السرطان/الأورام، طب القلب، أمراض المناعة الذاتية، أمراض الكلى، وتطبيقات أخرى)، والمستخدم النهائي (مختبرات التشخيص، المستشفيات والعيادات، ومستخدمين نهائيين آخرين).

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الكيمياء السريرية |

| التشخيص الجزيئي |

| التشخيص المناعي |

| أمراض الدم |

| الأحياء المجهرية |

| التخثر |

| تحليل البول |

| أخرى |

| PCR |

| NAAT متساوي الحرارة |

| NGS |

| الفحص المناعي (ELISA، CLIA) |

| قياس الطيف الكتلي |

| قياس التدفق الخلوي |

| الأجهزة والمحللات |

| الكواشف والأطقم |

| البرمجيات والخدمات |

| أجهزة التشخيص المختبري المُستهلكة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام |

| المختبرات المركزية |

| مواقع نقطة الرعاية / اللامركزية |

| الأمراض المعدية |

| السكري |

| الأورام |

| طب القلب |

| أمراض المناعة الذاتية |

| أمراض الكلى |

| أخرى |

| مختبرات التشخيص المستقلة |

| مختبرات المستشفيات والعيادات |

| مختبرات مكاتب الأطباء (POL) |

| الرعاية المنزلية والفحص الذاتي |

| حسب نوع الفحص | الكيمياء السريرية |

| التشخيص الجزيئي | |

| التشخيص المناعي | |

| أمراض الدم | |

| الأحياء المجهرية | |

| التخثر | |

| تحليل البول | |

| أخرى | |

| حسب التكنولوجيا | PCR |

| NAAT متساوي الحرارة | |

| NGS | |

| الفحص المناعي (ELISA، CLIA) | |

| قياس الطيف الكتلي | |

| قياس التدفق الخلوي | |

| حسب المنتج | الأجهزة والمحللات |

| الكواشف والأطقم | |

| البرمجيات والخدمات | |

| حسب سهولة الاستخدام | أجهزة التشخيص المختبري المُستهلكة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام | |

| حسب البيئة | المختبرات المركزية |

| مواقع نقطة الرعاية / اللامركزية | |

| حسب التطبيق | الأمراض المعدية |

| السكري | |

| الأورام | |

| طب القلب | |

| أمراض المناعة الذاتية | |

| أمراض الكلى | |

| أخرى | |

| حسب المستخدم النهائي | مختبرات التشخيص المستقلة |

| مختبرات المستشفيات والعيادات | |

| مختبرات مكاتب الأطباء (POL) | |

| الرعاية المنزلية والفحص الذاتي |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم السوق الألماني للتشخيص المختبري في 2025؟

يبلغ حجم السوق الألماني للتشخيص المختبري 5.82 مليار دولار أمريكي في 2025 مع توقع معدل نمو سنوي مركب 5.58% إلى 2030.

أي قطاع فحص يتوسع بأسرع وتيرة ضمن التشخيص الألماني؟

التشخيص الجزيئي ينمو بمعدل نمو سنوي مركب 9.05%، مدفوعاً بالأورام الدقيقة وخزعة السوائل وفحوصات PCR للأمراض المعدية.

ما دور EU IVDR في قطاع التشخيص الألماني؟

IVDR يتطلب ملفات أدلة سريرية صارمة ومراجعات الهيئات المُخطرة، مما يرفع تكاليف الامتثال لكنه يمنح البائعين المُعتمدين مبكراً ميزة الوصول للسوق.

لماذا تنمو البرمجيات والخدمات بسرعة في المختبرات الألمانية؟

منح تمويل المستشفيات وتفويض السجل الطبي الإلكتروني يُغذي الطلب على البرمجيات الوسطية والتشغيل البيني وتحليلات الذكاء الاصطناعي، مما يقود البرمجيات والخدمات لتسجيل معدل نمو سنوي مركب 10.50%.

كيف يُغير فحص نقطة الرعاية رعاية الطوارئ في ألمانيا؟

منصات مثل GeneXpert تقلص أوقات نتائج المُمرضات من أربع ساعات إلى ساعة واحدة، مما يُقلل إشغال الأسرة ويدعم قرارات سريرية أسرع.

آخر تحديث للصفحة في: