حجم وحصة سوق التصوير التشخيصي في ألمانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

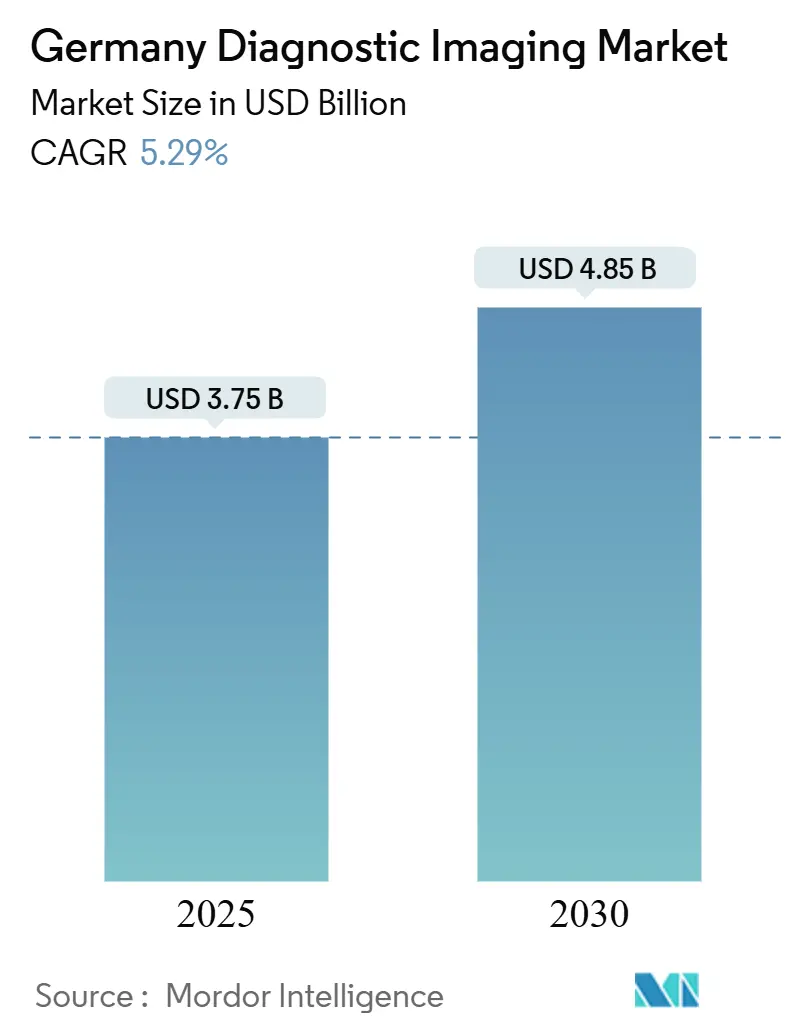

| حجم السوق (2025) | 3.75 مليار دولار أمريكي |

| حجم السوق (2030) | 4.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.29% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير التشخيصي في ألمانيا بواسطة Mordor Intelligence

يُقدر حجم سوق التصوير التشخيصي في ألمانيا بـ 3.75 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.85 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.29% خلال فترة التوقع (2025-2030). يعتمد النمو على مكانة ألمانيا كأكبر اقتصاد للرعاية الصحية في أوروبا. يتسارع اعتماد التكنولوجيا لأن 1,874 مستشفى تربط الآن معدات الأشعة بشبكات البيانات الجديدة، بينما تعوض برامج الذكاء الاصطناعي النقص المستمر في أطباء الأشعة. يضخم الضغط الديموغرافي الطلب: يستمر عدد سكان ألمانيا الذين تبلغ أعمارهم 65 عاماً فما فوق في الارتفاع، مما يدفع أحجام فحص الأورام وأمراض القلب إلى الأعلى ويدعم دورات استبدال المعدات المنتظمة. يؤدي الدمج بين سلاسل التصوير الخاصة وتقليل قدرة المستشفيات إلى تكثيف المنافسة، إلا أن الحواجز التنظيمية التي أوجدتها لائحة الأجهزة الطبية (MDR) تكافئ البائعين الذين يحافظون على عمليات جودة قوية.

النقاط الرئيسية للتقرير

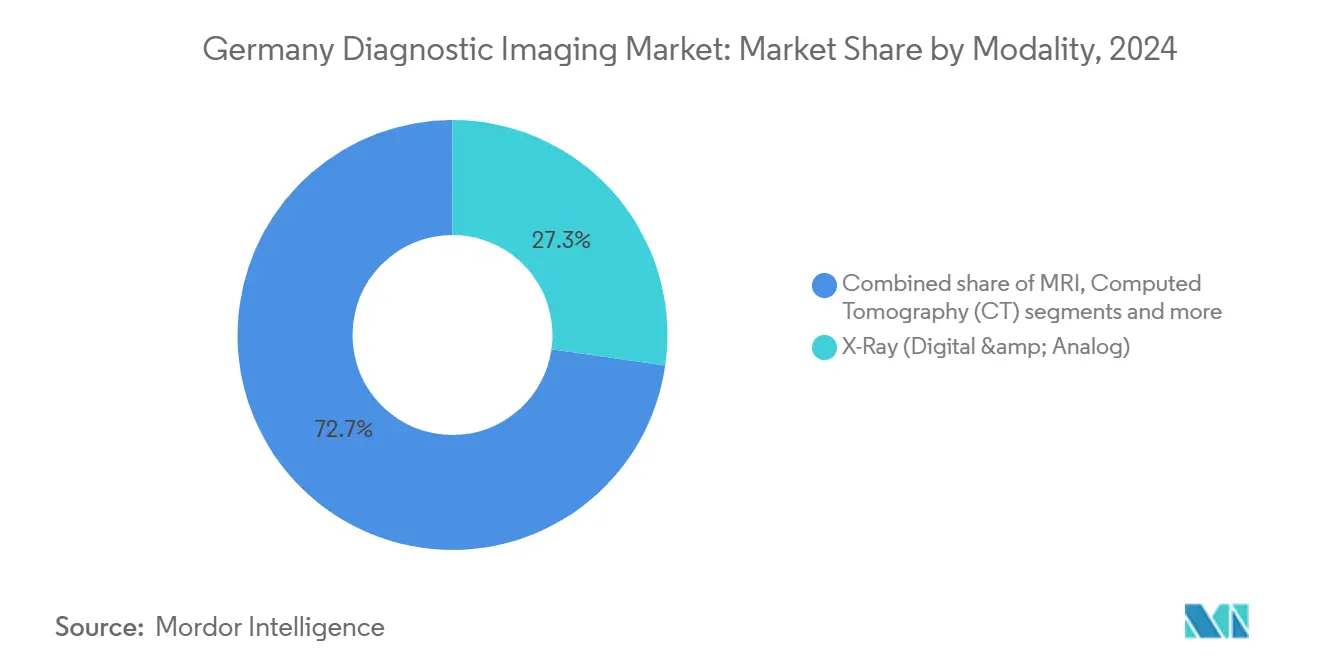

- حسب النوع، تصدرت أنظمة الأشعة السينية بنسبة 27.26% من حصة سوق معدات التصوير التشخيصي في ألمانيا في عام 2024، بينما من المتوقع أن ينمو التصوير بالرنين المغناطيسي بمعدل نمو سنوي مركب قدره 6.46% حتى عام 2030.

- حسب قابلية النقل، شكلت الأنظمة الثابتة 80.21% من حجم سوق معدات التصوير التشخيصي في ألمانيا في عام 2024، بينما تتقدم المنصات المحمولة والمحمولة باليد بمعدل نمو سنوي مركب قدره 6.92% حتى عام 2030.

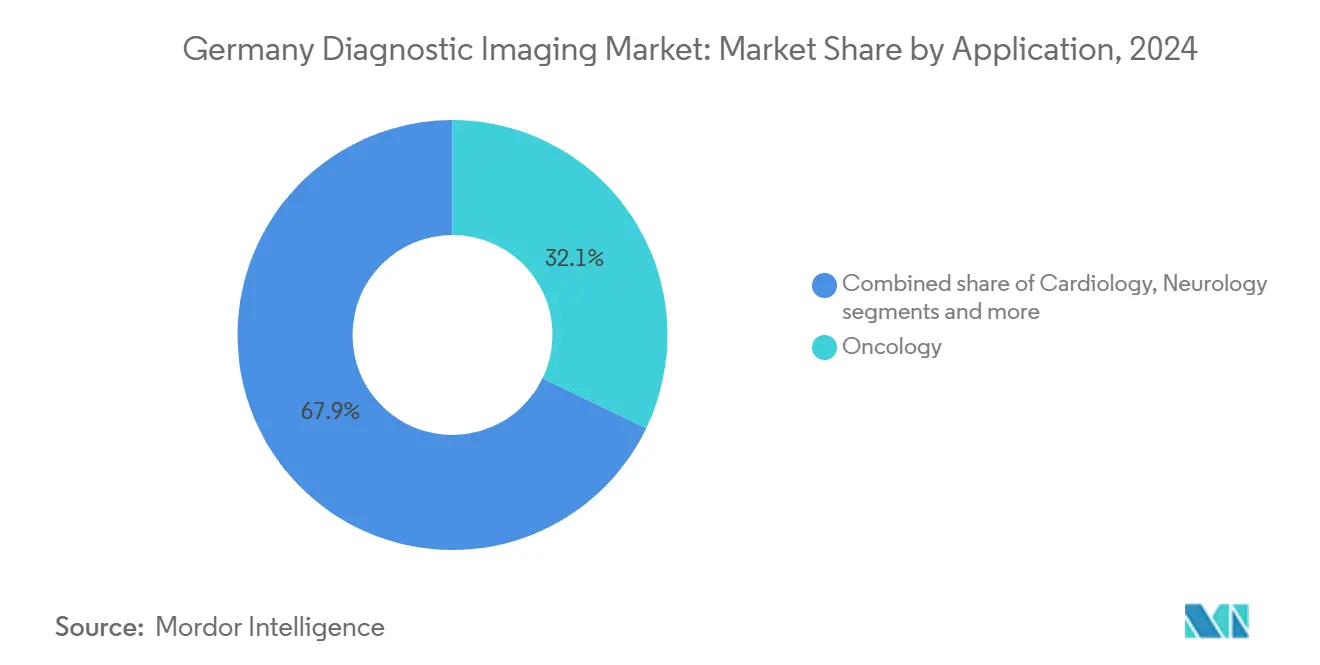

- حسب التطبيق، استحوذ علم الأورام على 32.14% من الإيرادات في عام 2024؛ أمراض القلب مهيأة لأسرع معدل نمو سنوي مركب قدره 7.13% بين عامي 2025 و2030.

- حسب المستخدم النهائي، حافظت المستشفيات على حصة 65.65% من حجم سوق معدات التصوير التشخيصي في ألمانيا في عام 2024، لكن مراكز التصوير التشخيصي تتوسع بمعدل نمو سنوي مركب قدره 6.55% حتى عام 2030.

اتجاهات ورؤى سوق التصوير التشخيصي في ألمانيا

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المزمنة | +1.2% | وطني، مركز في المراكز الحضرية | طويل الأجل (≥ 4 سنوات) |

| زيادة اعتماد التقنيات المتقدمة | +1.8% | وطني، تقوده مستشفيات الجامعات | متوسط الأجل (2-4 سنوات) |

| شيخوخة السكان السريعة والمطالبة بالتشخيص المبكر | +1.1% | وطني، حاد في المناطق الريفية | طويل الأجل (≥ 4 سنوات) |

| المنح الحكومية لطرح التصوير الشعاعي عن بُعد في المناطق الريفية | +0.7% | المناطق الريفية، أولوية الولايات الشرقية | قصير الأجل (≤ سنتان) |

| دمج رأس المال الخاص لمراكز التصوير | +0.4% | المناطق الحضرية الكبرى، المرافق الخارجية | متوسط الأجل (2-4 سنوات) |

| توسيع برامج فحص السرطان الوطنية | +0.6% | وطني، التركيز على شبكات فحص الثدي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المزمنة

يؤمن الانتشار المتزايد لمرض السرطان والسكري وأمراض القلب والأوعية الدموية الطلب طويل المدى على التصوير عبر السوق. يوضح سرطان عنق الرحم الديناميكية: تظهر 4,666 حالة تشخيص جديدة سنوياً، وتمثل عدوى HPV-16/18 نسبة 76.5% من الأورام الغازية، مما يجعل الفحص الدقيق أمراً لا غنى عنه. تؤكد حساسية فحص الثدي الوطني بين 69.9% و71.7% على الحاجة إلى التعزيز المدعوم بالذكاء الاصطناعي الذي يحسن اكتشاف الآفات ويقلل النتائج السلبية الخاطئة. تعتمد مسارات رعاية الأمراض المزمنة الآن على التصوير الطولي، مما يضمن ترقيات المعدات المتكررة. لذلك تعتبر المستشفيات والمراكز الخارجية أجهزة التصوير كبنية تحتية حامية للإيرادات وليس رأس مال اختياري، مما يعزز الطلبات المستقرة حتى أثناء التقلبات الاقتصادية الأوسع

زيادة اعتماد التقنيات المتقدمة

يسرع صندوق مستقبل المستشفيات البالغ 4 مليار يورو مشتريات البنية التحتية الرقمية التي تدمج الذكاء الاصطناعي والتشغيل البيني ومعماريات السحابة. كشف معيار DigitalRadar لـ 1,624 مستشفى عن متوسط نقاط رقمنة قدره 33.3/100، مما يكشف عن مساحة ترقية كبيرة. تؤكد منصة Philips HealthSuite للتصوير السحابي واتفاقية التوزيع NEXUS/CHILI مع deepc أن خطوط أنابيب الذكاء الاصطناعي القابلة للتوسع تؤثر الآن على المشتريات. تعتمد المؤسسات على التقنيات المتقدمة ليس فقط لجودة الصورة ولكن للتبادل السلس للبيانات مع سجلات المرضى الإلكترونية المطلوبة بموجب قانون Digital-Gesetz لعام 2024.[1]المصدر: وزارة الصحة الاتحادية، "Digital-Gesetz (DigiG)," bundesgesundheitsministerium.de

شيخوخة السكان السريعة والمطالبة بالتشخيص المبكر

من المتوقع أن ترتفع متطلبات القوى العاملة التمريضية في ألمانيا بنسبة 33% بحلول عام 2049، مما يشير إلى ضغط أوسع على الإنتاجية التشخيصية. يظهر الأطباء مواقف إيجابية بنسبة 79.2% تجاه التصوير الشعاعي عن بُعد، إلا أن 80.4% يسجلون استخداماً محدوداً، مما يثبت عقبات التنفيذ وليس فجوات القبول. يدفع الفحص الوقائي أحجام التصوير قبل ظهور الأعراض، مما يتطلب تقنيات عالية الدقة تكشف الآفات الدقيقة. هذه المرونة الديموغرافية تحمي مبيعات المعدات من قيود ميزانية المستشفيات الدورية وتستمر في دعم سوق معدات التصوير التشخيصي في ألمانيا.

المنح الحكومية لطرح التصوير الشعاعي عن بُعد في المناطق الريفية

تزيل السياسة الاتحادية سقوف كمية التصوير الشعاعي عن بُعد وتوفر تعويضات بمعدل ثابت للخدمات الرقمية، مما يعزز معدلات التثبيت في الولايات الشرقية المحرومة. يحدد ما يقرب من 59.5% من الأطباء المحيلين التصوير الشعاعي عن بُعد كالرافعة المحورية للوصول الريفي، مما يحفز البائعين على تقديم حلول التصوير المقطعي المحمولة والموجات فوق الصوتية المحمولة باليد التي تنتقل بين المواقع. تظهر المشاريع المبكرة تأثيرات الشبكة: بمجرد وضع البوابات الأولية، تفضل المراكز الإضافية المعدات المتوافقة مع العمود الفقري للبيانات المنشأ.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف جرعة الإشعاع والتنظيم الأكثر صرامة | -0.8% | وطني، يتم إنفاذه من قبل BfS | قصير الأجل (≤ سنتان) |

| ارتفاع تكلفة المعدات وفجوات التعويض | -1.1% | وطني، حاد في المرافق الأصغر | متوسط الأجل (2-4 سنوات) |

| نقص أطباء الأشعة مما يسبب سوء الاستخدام | -0.7% | وطني، شديد في المناطق الريفية | طويل الأجل (≥ 4 سنوات) |

| عقبات خصوصية البيانات التي تعيق التدريب واسع النطاق للذكاء الاصطناعي ومشاركة الصور | -0.5% | على مستوى الاتحاد الأوروبي، التركيز على امتثال GDPR | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف جرعة الإشعاع والتنظيم الأكثر صرامة

تنفذ لائحة الحماية من الإشعاع الألمانية Strahlenschutzverordnung حدود الجرعة السنوية التي تتطلب مبرراً وتحسيناً لكل فحص، مما يدفع مقدمي الخدمة نحو الماسحات المتميزة مع تتبع الجرعة الآلي. يوضح التصوير المقطعي لعد الفوتونات من Siemens Healthineers كيف يتميز البائعون من خلال الأداء منخفض الجرعة مع الحفاظ على دقة التشخيص. يضيف الامتثال تكلفة وتعقيداً تشغيلياً، خاصة للمرافق بدون معلوماتية متكاملة، وقد يقلل تكرار الفحص للإشارات منخفضة القيمة.

ارتفاع تكلفة المعدات وفجوات التعويض

يطمس تحول ألمانيا من التمويل لكل حالة نحو نماذج الدخل المضمون بحلول عام 2029 حسابات العائد على الاستثمار لمشتريات رأس المال. يجبر دليل المساعدات Hilfsmittelverzeichnis المصنعين على إظهار الجودة والقدرة التنافسية في الأسعار قبل أن يحصل الماسح على تغطية التأمين، مما يفضل الشركات الراسخة بالملفات المؤسسة. لذلك تؤجل العيادات الأصغر الترقيات، مما يخفف منحنيات الاعتماد رغم الحاجة السريرية الواضحة.

تحليل القطاعات

حسب النوع: زخم التصوير بالرنين المغناطيسي يتحدى هيمنة الأشعة السينية

احتفظت الأشعة السينية بنسبة 27.26% من حصة سوق معدات التصوير التشخيصي في ألمانيا في عام 2024 لأن كل مستشفى يعتمد على التصوير الشعاعي لدراسات الصدمات والصدر الروتينية. إلا أن التصوير بالرنين المغناطيسي يعزز الأحجام في تطبيقات القلب والأعصاب، ومعدل النمو السنوي المركب القدره 6.46% يضعه كمحرك النمو الأساسي حتى عام 2030. توسع Siemens Healthineers منصة Magnetom Flow في قطاع 1.5 تيسلا الشائع، مضيفة أتمتة سير العمل المدعومة بالذكاء الاصطناعي التي تقطع أوقات الفحص وتوسع إشارات الإحالة. بعث PET/SPECT من خلال العلاج المشخص يزيد تنويع مزيج التقنيات حيث تبني GE Healthcare مركزاً مخصصاً في ألمانيا.

يقيم سوق معدات التصوير التشخيصي في ألمانيا الآن التقنيات ليس فقط لوضوح الصورة ولكن لكيفية تكاملها مع سجلات المرضى الإلكترونية ودعم قرارات الذكاء الاصطناعي. يستفيد اعتماد الموجات فوق الصوتية من الأجهزة المحمولة باليد التي تجلب التصوير إلى غرف الطوارئ والعيادات الريفية، بينما يتحدث فحص الثدي من خلال أجهزة الكشف الرقمية والكشف بمساعدة الكمبيوتر الذي يرفع حساسية البرنامج. بشكل عام، تستمر حوافظ التقنيات في الانقسام بين غرف الأشعة السينية عالية الإنتاجية التي تؤمن مستويات الخدمة الأساسية وأجنحة التصوير بالرنين المغناطيسي المتميزة التي تستحوذ على التعويض الإضافي، مما يدعم ملفات الاستثمار الرأسمالي المتوازنة عبر أنواع مقدمي الخدمة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية النقل: الأنظمة المحمولة تخفف فجوات التوظيف

هيمنت الأنظمة الثابتة بنسبة 80.21% من حجم سوق معدات التصوير التشخيصي في ألمانيا في عام 2024 لأن المؤسسات الكبيرة ما زالت تفضل التصوير المقطعي والرنين المغناطيسي القائم على الغرف لكفاءة الإنتاجية. مع ذلك، تسجل الأنظمة المحمولة والمحمولة باليد معدل نمو سنوي مركب قدره 6.92% حيث تجعل نقص القوى العاملة التشخيص في نقطة الرعاية جذاباً. يسمح التصوير المقطعي SOMATOM On.site من Siemens Healthineers بتصوير وحدة العناية المركزة دون نقل المريض ويوفر خيارات التحكم عن بُعد التي توفر وقت أخصائي التقنية.

وحدات الموجات فوق الصوتية المحمولة باليد المدمجة بالذكاء الاصطناعي تولد الآن قياسات آلية وتشارك النتائج مباشرة إلى أرشيف السحابة، متماشية مع إطار التعويض الصحي الرقمي في ألمانيا لبنية المعلوماتية الطبية. تكمل الماسحات المحمولة بدلاً من أن تأكل التثبيتات الثابتة، كاشفة عن اتجاه شراء ثنائي المسار حيث تشتري المستشفيات كلا الفئتين لتتطابق مع تنويع مزيج الحالات.

حسب التطبيق: أمراض القلب تتفوق على الأورام في سرعة النمو

استحوذ علم الأورام على 32.14% من الإيرادات في عام 2024 مدعوماً ببرامج الفحص الوطنية لسرطان الثدي والقولون والمستقيم والبروستاتا. أمراض القلب مهيأة للتفوق بمعدل نمو سنوي مركب قدره 7.13% حيث تدعو المبادئ التوجيهية لتقييم الشريان التاجي المبكر للمرضى المصابين بمتلازمة التمثيل الغذائي وحيث تقطع بروتوكولات التصوير بالرنين المغناطيسي القلبية المعززة بالذكاء الاصطناعي أوقات المسح. لذلك من المتوقع أن يتوسع حجم سوق معدات التصوير التشخيصي في ألمانيا في أمراض القلب بشكل متوقع، جاذباً البحث والتطوير للبائعين نحو تمييز أنسجة عضلة القلب وأتمتة المعالجة اللاحقة.

يتوسع علم الأعصاب من خلال شبكات فرز السكتة الدماغية المدعومة بمشروع UMBRELLA البالغ 26.9 مليون يورو، والذي يثبت خوارزميات الذكاء الاصطناعي لدعم القرار في الوقت الفعلي. يقدم طب العظام وطب التوليد أحجاماً مستقرة، بينما يكسب الجهاز الهضمي البولي من التصوير الهجين الذي يجمع التشخيص والعلاج طفيف التوغل. يؤمن تنويع التطبيقات الاستخدام عبر أقسام المستشفى، موزعاً مخاطر الإيرادات.

حسب المستخدم النهائي: تتسارع المراكز الخارجية

احتفظت المستشفيات بنسبة 65.65% من حجم سوق معدات التصوير التشخيصي في ألمانيا في عام 2024 لأنها تبقى حارس البوابة للإجراءات عالية التعقيد. مع ذلك، تسجل مراكز التصوير التشخيصي معدل نمو سنوي مركب قدره 6.55% حيث تكافئ نماذج التعويض الخارجية الخدمة في نفس اليوم وحيث يمول رأس المال الخاص دمج السلسلة. تمثل Evidia هذا التوسع: تشكلت عبر دمج MRH وBlikk، تدير أكثر من 100 موقع و1,800 موظف.

تعتمد مراكز الجراحة الخارجية التصوير الداخلي لتبسيط رحلات المرضى، بينما تستثمر العيادات المتخصصة مثل طب العظام في ماسحات ثلاثية الأبعاد تغذي برامج التخطيط الجراحي. لذلك ينقسم سوق معدات التصوير التشخيصي في ألمانيا على طول خطوط إعداد الرعاية. تركز المستشفيات على الحالات عالية الحدة التي تتطلب التصوير المقطعي والرنين المغناطيسي المتقدم، بينما تسعى المراكز الخارجية لوحدات متعددة الاستعمالات وأصغر البصمة التي تعظم تدفق المرضى بتكلفة أقل.

التحليل الجغرافي

تستضيف ألمانيا 1,874 مستشفى بـ 476,924 سرير ومعدل إشغال 71.2%، مما يضمن قاعدة مثبتة واسعة للبائعين. تتصدر نوردراين-فستفالن بـ 328 مستشفى و112,610 سرير، مما يجعلها أكبر مشتري إقليمي وحيد لماسحات الاستبدال. تتبع بافاريا وبادن-فورتمبرغ، مدعومتان بالقرب من مجمعات التكنولوجيا الطبية التي تشمل مراكز تصنيع Siemens Healthineers في إرلانغن وكمنات.

توجه السياسة الاتحادية أموال KHZG نحو الولايات الشرقية الريفية لتصحيح نقص الاستثمار التاريخي، محفزة منح تثبيت التصوير الشعاعي عن بُعد التي تفتح طلباً قابلاً للمعالجة جديداً لسوق معدات التصوير التشخيصي في ألمانيا. تختار المواقع الريفية غالباً أنظمة التصوير المقطعي المحمولة أو أنظمة الرنين المغناطيسي المدمجة لأن المساحة والتوظيف مقيدان، بينما تنشر المستشفيات الجامعية الحضرية التصوير بالرنين المغناطيسي عالي المجال والتصوير المقطعي لعد الفوتونات للبحث والرعاية الثلاثية.

تشكل الرعاية عبر الحدود الجغرافيا أكثر. تعالج العيادات في بافاريا المرضى النمساويين للتصوير المتقدم، وتخدم المناطق الساحلية لبحر الشمال الإحالات الدنماركية، مما ينعم ذروات الاستخدام ويؤثر على أحجام الشراء. إصرار الحكومة على الوصول الشامل يعني أن وزارات الصحة في الولايات تشارك في تمويل حافلات فحص الثدي المتنقلة التي تدور عبر المناطق قليلة السكان، معززة التوزيع العادل لموارد التصوير على مستوى البلاد.

المشهد التنافسي

يظهر سوق معدات التصوير التشخيصي في ألمانيا تركيزاً معتدلاً. ترسي Siemens Healthineers الإمداد المحلي بتوسع إنتاجي قدره 60 مليون يورو في كمنات ومركز الفوتونيات عالية الطاقة قدره 350 مليون يورو في فورشهايم، مانحة ميزة السرعة إلى السوق للتصوير المقطعي لعد الفوتونات والرنين المغناطيسي من الجيل التالي.[2]المصدر: Siemens Healthineers، "Siemens Healthineers invests €60 million in Kemnath production location," siemens-healthineers.com تؤمن Philips شهادات لائحة الأجهزة الطبية الأوروبية عبر مجموعة التصوير وتوسع التصوير السحابي المؤسسي إلى أوروبا، موضعة نفسها للاستفادة من ميزانيات رقمنة المستشفيات.[3]المصدر: شبكة الأجهزة الطبية، "Philips secures EU MDR certificate for imaging solution," medicaldevice-network.com

تسعى GE Healthcare للتمييز في العلاج المشخص وتتعاون مع مراكز الجامعات الألمانية لتوسيع أبحاث تتبع PET، بينما تركز Canon Medical على أدوات سير العمل المدفوعة بالذكاء الاصطناعي التي تقلل عبء عمل أخصائي التقنية. تزود الشركات المحلية متوسطة الحجم مثل Drägerwerk وCarl Zeiss Meditec أجهزة التصوير المحيطية المتخصصة وحلول غرفة العمليات المتكاملة التي تكمل ماسحات البائعين الكبار.

يبقى تدفق صفقات رأس المال الخاص نشطاً. استحوذت Duke Street على Agito Medical من Philips لاستهداف طلب المعدات المجددة، وتندمج منصات مراكز التصوير لتوسيع قوة الشراء. لذلك يخصص البائعون العروض لكل من مستشفيات الجامعات المتميزة وسلاسل العيادات الخارجية الحساسة للتكلفة، مدعمين قنوات المبيعات المتوازنة.

قادة صناعة التصوير التشخيصي في ألمانيا

-

Koninklijke Philips NV

-

Siemens Healthineers AG

-

FUJIFILM Holdings Corporation

-

Hologic Inc.

-

GE HealthCare

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: تدعو مؤسسة البحث الألمانية لاقتراحات لأجهزة التصوير بالجسيمات المغناطيسية متعددة الوسائط تحت مبادرة الأجهزة الرئيسية الجديدة.

- يونيو 2024: يكشف Fraunhofer IBMT عن نظام موجات فوق صوتية بـ 256 قناة قادر على تحفيز الدماغ العميق الدقيق للاضطرابات العصبية.

- يونيو 2023: تشارك Exo مع Sana Kliniken AG لنشر الموجات فوق الصوتية المحمولة باليد المدعومة بالذكاء الاصطناعي عبر 44 مستشفى ومرفق تابع.

نطاق تقرير سوق التصوير التشخيصي في ألمانيا

وفقاً لنطاق هذا التقرير، التصوير التشخيصي هو تقنية شائعة للمساعدة في تصور التشخيص الفيزيائي في المجتمع السريري. لأغراض التشخيص، تُستخدم هذه الأنظمة لتصوير الجسم للحصول على تشخيص صحيح وتحديد الرعاية المستقبلية. التصوير التشخيصي هو التقنية أو عملية إنشاء الرسوم التوضيحية المرئية للجسم الداخلي للفحص السريري والتفسير الطبي، جنباً إلى جنب مع التمثيل المرئي لوظيفة أعضاء أو أنسجة معينة. ينقسم سوق التصوير التشخيصي في ألمانيا حسب النوع (التصوير بالرنين المغناطيسي، التصوير المقطعي المحوسب، الموجات فوق الصوتية، الأشعة السينية وأنواع أخرى)، التطبيقات (أمراض القلب، الأورام، طب الأعصاب، طب العظام، تطبيقات أخرى)، والمستخدم النهائي (المستشفى، مركز التشخيص، وآخرون). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التصوير بالرنين المغناطيسي |

| التصوير المقطعي المحوسب |

| الموجات فوق الصوتية |

| الأشعة السينية (الرقمية والتناظرية) |

| التصوير النووي (PET / SPECT) |

| فحص الثدي |

| التنظير الفلوري وأذرع C |

| الأنظمة الثابتة |

| الأنظمة المحمولة والمحمولة باليد |

| أمراض القلب |

| الأورام |

| طب الأعصاب |

| طب العظام |

| طب التوليد وأمراض النساء |

| الجهاز الهضمي البولي |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة وآخرون |

| حسب النوع | التصوير بالرنين المغناطيسي |

| التصوير المقطعي المحوسب | |

| الموجات فوق الصوتية | |

| الأشعة السينية (الرقمية والتناظرية) | |

| التصوير النووي (PET / SPECT) | |

| فحص الثدي | |

| التنظير الفلوري وأذرع C | |

| حسب قابلية النقل | الأنظمة الثابتة |

| الأنظمة المحمولة والمحمولة باليد | |

| حسب التطبيق | أمراض القلب |

| الأورام | |

| طب الأعصاب | |

| طب العظام | |

| طب التوليد وأمراض النساء | |

| الجهاز الهضمي البولي | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز التصوير التشخيصي | |

| مراكز الجراحة الخارجية | |

| العيادات المتخصصة وآخرون |

الأسئلة الرئيسية المجاب عليها في التقرير

كيف يؤثر تحول ألمانيا نحو الرعاية القائمة على القيمة على مجموعة الميزات التي تطلبها المستشفيات في أنظمة التصوير الجديدة؟

يبحث مقدمو الخدمة بشكل متزايد عن ماسحات تدمج أدوات التحليل في الوقت الفعلي وأدوات التقارير المنظمة لأن هذه القدرات تربط الأداء التشخيصي بمقاييس التعويض القائمة على النتائج.

ما الذي يجعل قابلية التشغيل البيني معياراً حاسماً للشراء لأقسام الأشعة الألمانية اليوم؟

مع كون سجلات المرضى الإلكترونية إلزامية الآن، تفضل المرافق المعدات التي تستخدم معايير مفتوحة مثل DICOMweb وHL7 FHIR لضمان تبادل البيانات بلا متاعب عبر الشبكات متعددة البائعين.

بأي طريقة يؤدي نقص القوى العاملة إلى تسريع اعتماد تقنيات التشغيل عن بُعد في أجنحة التصوير؟

تكتسب المنصات التي تمكن أخصائيي التقنية خارج الموقع من وضع البروتوكولات أو مراقبة الفحوصات رواجاً، مساعدة المستشفيات في الحفاظ على تشغيل الماسحات أثناء نوبات الليل وفي المناطق المحرومة.

لماذا تصبح قدرات العلاج المشخص نقطة حديث في قطاع الطب النووي في ألمانيا؟

يدفع الاهتمام بعلاجات الأورام الشخصية الطلب على أنظمة PET/SPECT الهجينة التي تدعم كلاً من التصوير التشخيصي وتخطيط العلاج بالنويدات المشعة المستهدفة.

كيف تؤثر تحديثات برنامج فحص السرطان في ألمانيا على دورات استبدال التقنيات؟

تدفع المبادئ التوجيهية الموسعة لفحص الثدي والرئة المرافق لترقية أجهزة الكشف الرقمية وأدوات الفرز بمساعدة الذكاء الاصطناعي، مقصرة عمر المعدات المقبول.

ما الدور الذي يلعبه التعويض الجديد بمعدل ثابت لبنية المعلوماتية الطبية في استثمارات التصوير الشعاعي عن بُعد؟

تمنح مدفوعات الخدمات الرقمية المضمونة للمستشفيات الريفية يقيناً في الميزانية، مشجعة إياها على شراء ماسحات التصوير المقطعي والرنين المغناطيسي الجاهزة للسحابة التي تتكامل بسلاسة مع نماذج القراءة المركزية.

آخر تحديث للصفحة في: