حجم وحصة سوق أجهزة أشباه الموصلات GaN

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

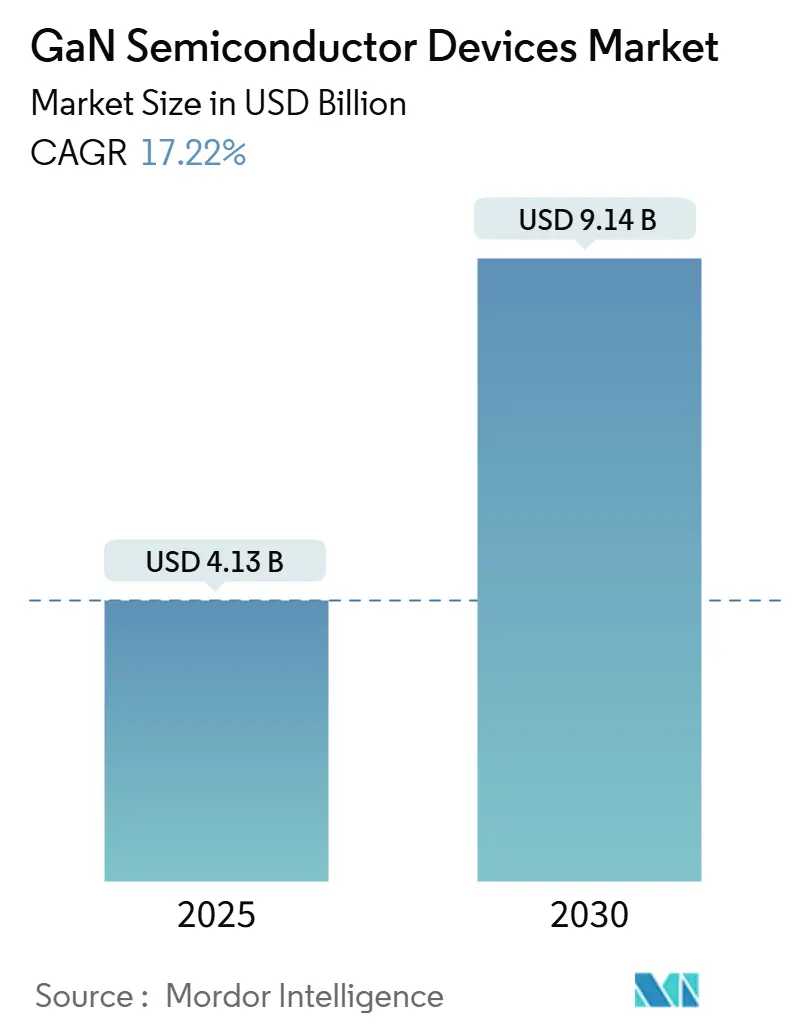

| حجم السوق (2025) | 4.13 مليار دولار أمريكي |

| حجم السوق (2030) | 9.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.22% CAGR |

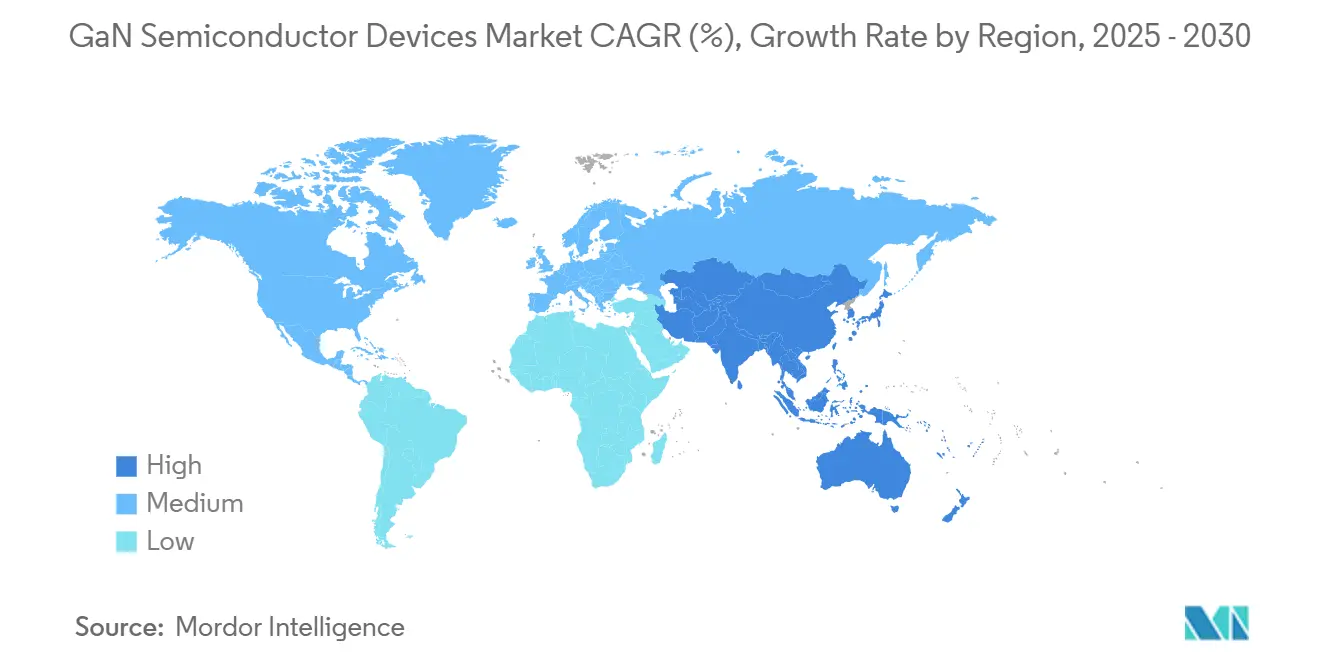

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة أشباه الموصلات GaN من قِبل Mordor Intelligence

بلغ حجم سوق أجهزة أشباه موصلات نيتريد الغاليوم 4.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يلامس 9.14 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 17.22%. تعكس هذه الزيادة القدرة الجوهرية لـ GaN على تقديم كفاءة أعلى وتبديل أسرع وأداء حراري فائق مقارنةً بالسيليكون التقليدي. تعززت زخم السوق في عام 2024 وأوائل عام 2025 من خلال ثلاثة تحولات متزامنة: منصات الطاقة للمركبات الكهربائية بقدرة 800 فولت، ونشر شبكات الجيل الخامس واسع النطاق التي تتطلب مكبرات التردد اللاسلكي عالية الطاقة، والطلب الاستهلاكي على أجهزة الشحن المدمجة للغاية من نوع USB-C التي تتجاوز 100 واط. في الوقت نفسه، تشددت اللوائح العالمية لكفاءة الطاقة، مما دفع مشغلي مراكز البيانات والشركات المصنعة للمعدات الأصلية الصناعية نحو مراحل التحويل القائمة على GaN التي تقلل الخسائر وتقلص الحمل الحراري. أكد الاستثمار المؤسسي على هذا الاتجاه حيث وسعت Infineon وRenesas وغيرها من الشركات الراسخة قدرة GaN من خلال الاستحواذات، بينما سرّعت الحوافز الإقليمية في اليابان والاتحاد الأوروبي مصانع الأراضي البكر المخصصة للرقائق بقياس 6 بوصة و8 بوصة.

النقاط الرئيسية للتقرير

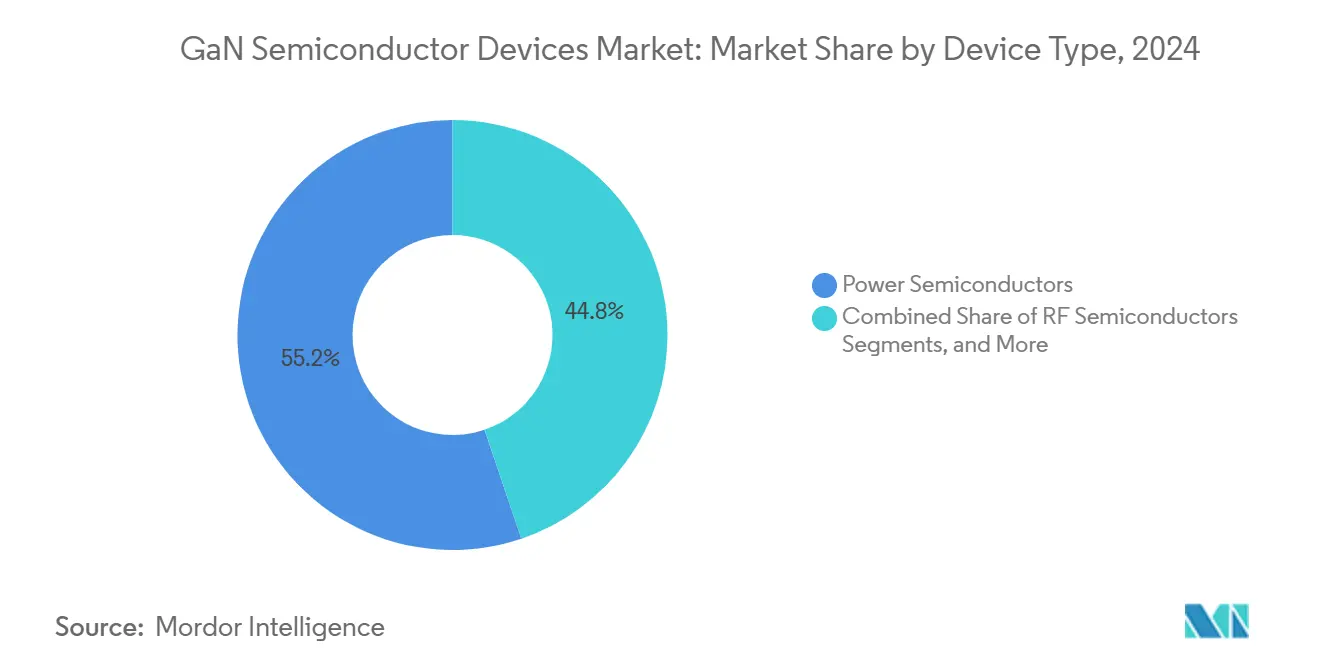

- حسب نوع الجهاز، قادت أشباه موصلات الطاقة بنسبة 55.2% من حصة سوق أجهزة أشباه موصلات نيتريد الغاليوم في عام 2024؛ ومن المتوقع أن تتقدم أجهزة RF بمعدل نمو سنوي مركب قدره 19.1% حتى عام 2030.

- حسب المكون، مثلت الترانزستورات المنفصلة 57.2% من حصة حجم سوق أجهزة أشباه موصلات نيتريد الغاليوم في عام 2024، بينما من المقرر أن تتوسع الدوائر المتكاملة الطاقة الأحادية بمعدل نمو سنوي مركب قدره 31.1%.

- حسب تقييم الجهد، استحوذت فئة 100-650 فولت على 70.3% من حصة الإيرادات في عام 2024؛ وينمو قطاع >650 فولت بأسرع معدل عند 42.2% CAGR بدعم من منصات المركبات الكهربائية 800 فولت.

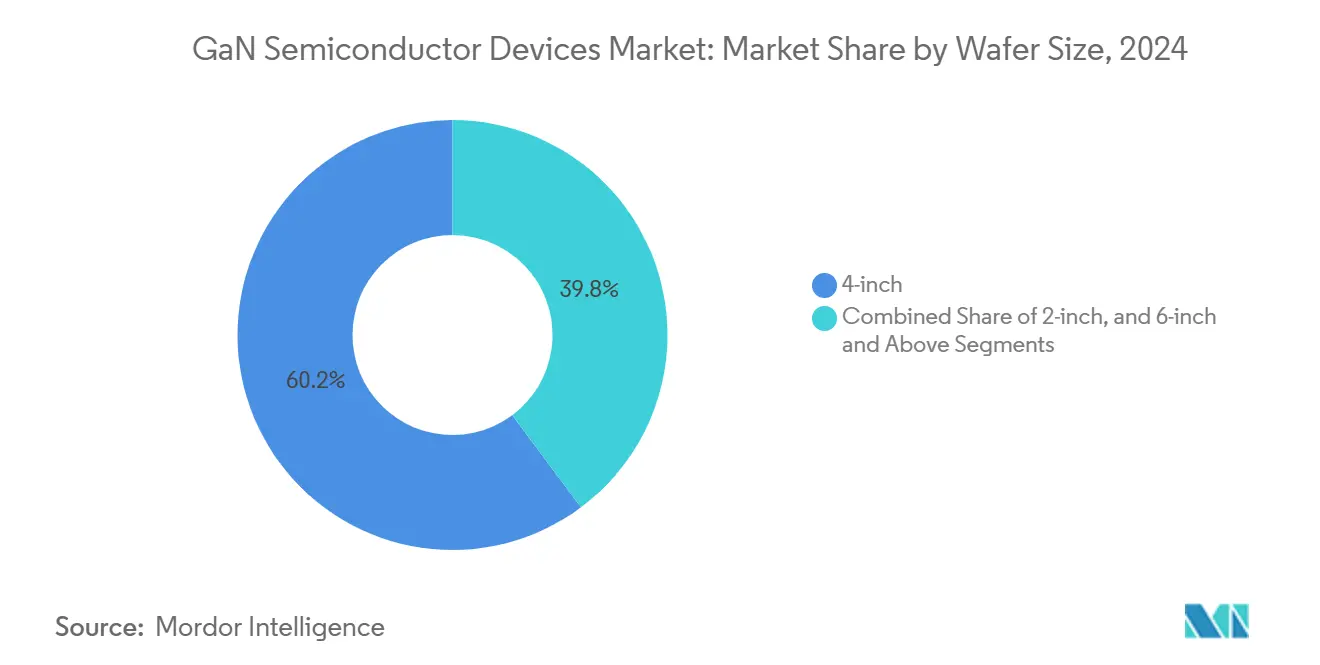

- حسب حجم الرقاقة، هيمنت الركائز بقياس 4 بوصة بحصة 60.2% في عام 2024؛ ومن المتوقع أن تنمو خطوط الإنتاج 6 بوصة و8 بوصة بمعدل نمو سنوي مركب قدره 37.1% مع اقتراب تكافؤ التكلفة.

- حسب تقنية الركيزة، حافظت GaN-on-SiC على حصة 60.2% في عام 2024؛ وتعتبر GaN-on-Si الأسرع ارتفاعاً بمعدل نمو سنوي مركب قدره 42.2% حتى عام 2030.

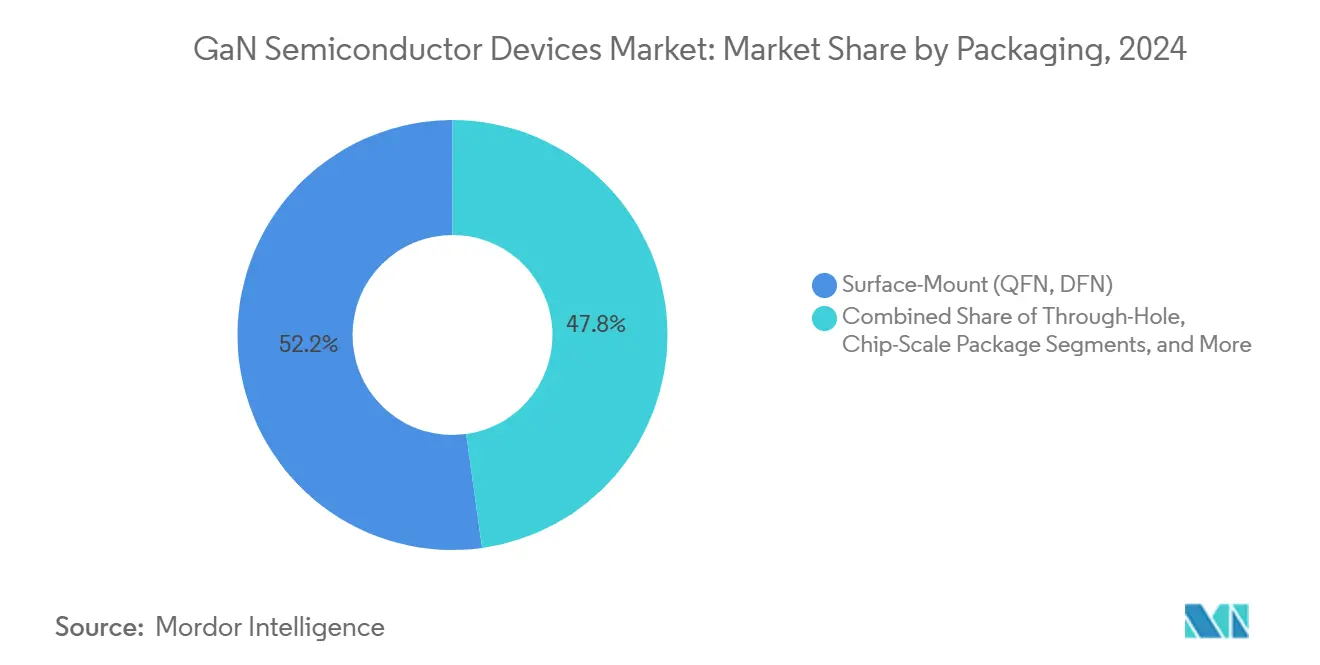

- حسب التعبئة، احتلت أشكال التثبيت السطحي مثل QFN حصة 52.2% في عام 2024؛ وتحقق عبوات المقياس الرقاقة أعلى وتيرة بمعدل نمو سنوي مركب قدره 36.1%.

- حسب صناعة المستخدم النهائي، مثلت بنية الاتصالات وبيانات الاتصالات 35.1% من إيرادات عام 2024 بينما ساوى قطاع السيارات والنقل الإلكتروني معدل النمو السنوي المركب البالغ 35.1% لذلك القطاع إلى عام 2030.

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ بحصة 38.2% في عام 2024؛ كما تسجل أسرع توسع إقليمي بمعدل نمو سنوي مركب قدره 29.1% حتى نهاية العقد.

اتجاهات ورؤى سوق أجهزة أشباه الموصلات GaN العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار أجهزة شحن GaN USB-C PD بقدرة 65-240 واط بقيادة خرائط طريق الشركات المصنعة الصينية | +3.2% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| نشر خلايا ماكرو Massive-MIMO للجيل الخامس التي تتطلب >200 واط من مكبرات GaN-on-SiC في آسيا والهند | +4.1% | آسيا والمحيط الهادئ مع التركيز على الصين والهند واليابان وكوريا الجنوبية | متوسط المدى (2-4 سنوات) |

| التحول إلى منصات المركبات الكهربائية 800 فولت مما يدفع اعتماد GaN OBC وDC-DC ثنائي الاتجاه | +3.8% | عالمي مع اعتماد مبكر في أوروبا والصين وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الطائرات الكهربائية الحرجة الوزن وeVTOL التي تختار محولات GaN | +1.9% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| أقمار كوكبة LEO تنتقل إلى مكبرات GaN Ku/Ka-Band SSPA | +1.5% | عالمي، مع تركز التطوير في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| حوافز المصانع اليابانية والاتحاد الأوروبي تسرع توسع قدرة GaN | +2.7% | اليابان وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار أجهزة شحن GaN USB-C PD بقدرة 65-240 واط بقيادة خرائط طريق الشركات المصنعة الصينية

دفعت العلامات التجارية الصينية للإلكترونيات الاستهلاكية تحولاً سريعاً نحو أجهزة شحن التوصيل العام للناقل المتسلسل مدمجة للغاية. النماذج الصادرة في عام 2024 وفرت طاقة تصل إلى 240 واط بينما قلصت الحجم بنسبة 40% مقارنةً بالمعادلات السيليكونية وخفضت أسعار التجزئة بنسبة 35%. تجاوز خط Anker GaN Prime كثافة الطاقة 1.8 واط/سم³، مما يتيح الشحن متعدد البروتوكولات للحاسوب المحمول والهواتف ضمن حاويات بحجم الجيب.[1]شركة Anker Innovations، "مواصفات سلسلة Anker GaN Prime"، anker.com حفزت تخفيضات التكلفة الاعتماد السائد عبر آسيا والمحيط الهادئ وأمريكا الشمالية، مما رفع أحجام الوحدات التي تتموج عبر سوق أجهزة أشباه موصلات نيتريد الغاليوم.

نشر خلايا ماكرو Massive-MIMO للجيل الخامس التي تتطلب >200 واط من مكبرات GaN-on-SiC في آسيا والهند

نشر مشغلو الشبكات المحمولة في الصين والهند واليابان أكثر من 15,000 محطة قاعدة ماكرو في عام 2024 باستخدام مكبرات الطاقة GaN-on-SiC فوق 3.5 جيجاهرتز. قلص التبديل استهلاك الطاقة بنسبة 25% ومد التغطية بنسبة 18%، مما ترجم إلى توفير 18 مليون دولار أمريكي سنوياً في المصاريف التشغيلية لإحدى الشركات اليابانية الرائدة. هذه الاقتصاديات تعزز انتصارات تصميم GaN PA وتوسع الإيرادات القابلة للوصول عبر سوق أجهزة أشباه موصلات نيتريد الغاليوم.

التحول إلى منصات المركبات الكهربائية 800 فولت مما يدفع اعتماد GaN OBC وDC-DC ثنائي الاتجاه

دمجت منصات المركبات الكهربائية الفاخرة المطلقة في أوروبا والصين خلال عام 2024 أجهزة شحن مدمجة ثنائية الاتجاه من GaN تعمل على 800 فولت. قلصت البنية أوقات حالة الشحن 10-80% إلى أقل من 20 دقيقة وسمحت بخدمات المركبة إلى الشبكة التي يمكن أن تكسب الملاك حتى 1,200 دولار أمريكي سنوياً. وصلت الكفاءة إلى 97.5%، متفوقة على مراحل SiC المماثلة بنسبة 2.8% وقللت كتلة التبريد بنسبة 40% مما يحفز النمو عبر سوق أجهزة أشباه موصلات نيتريد الغاليوم.

الطائرات الكهربائية الحرجة الوزن وeVTOL التي تختار محولات GaN

استبدل صانع طائرات رائد وحدات السيليكون بمحولات GaN في وحدات التوزيع الأساسية، مما أزال 125 كيلوغراماً من وزن النظام ورفع كفاءة التحويل بنسبة 3.8%. تم تقييم وفورات الوقود مدى الحياة بـ 1.4 مليون دولار أمريكي لكل طائرة. عززت هذه البيانات الثقة في GaN للطيران، وفتحت مساراً طويل المدى لسوق أجهزة أشباه موصلات نيتريد الغاليوم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اختناقات سلسلة التوريد المحدودة لرقائق GaN-on-Si Epi بقياس 200 مم | -2.1% | عالمي مع أعلى تأثير في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تحديات موثوقية البوابة >175 درجة مئوية لتأهيل السيارات من الدرجة 0 | -1.8% | عالمي، يؤثر بشكل خاص على تطبيقات السيارات | متوسط المدى (2-4 سنوات) |

| فجوة التكلفة مقابل LDMOS في مكبرات ماكرو أقل من 3.5 جيجاهرتز في الأسواق الناشئة | -1.3% | الأسواق الناشئة في آسيا وأفريقيا وأمريكا اللاتينية | قصير المدى (≤ سنتان) |

| نظام اختبار/تعبئة مجزأ لعبوات E-mode GaN QFN/CSP | -1.6% | عالمي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

اختناقات سلسلة التوريد المحدودة لرقائق GaN-on-Si Epi بقياس 200 مم

أنتج أقل من 10 موردين مؤهلين رقائق GaN النسيجية بقياس 200 مم في عام 2024. جلست العائدات 15-20% تحت معايير السيليكون، مما قيد الإنتاجية وحافظ على التسعير المتميز. سجل مورد السيارات الأوروبي من المستوى الأول تأخيراً في الإنتاج لمدة ستة أشهر أجبر على احتياطيات استراتيجية للمخزون تساوي 28 مليون يورو (30.2 مليون دولار أمريكي). الاختناقات تثقل على الأحجام قريبة المدى داخل سوق أجهزة أشباه موصلات نيتريد الغاليوم.

تحديات موثوقية البوابة >175 درجة مئوية لتأهيل السيارات من الدرجة 0

لا يزال حبس الشحنة في واجهة البوابة يسبب انجراف العتبة عند 175 درجة مئوية. أجل صانع مكونات ياباني إطلاق المنتج لمدة 11 شهراً في عام 2024 بعد فشل اختبارات الضغط عالي الحرارة، مما أضاف 420 مليون ين ياباني (2.8 مليون دولار أمريكي) في تكاليف إعادة التصميم. هذه العوائق في الموثوقية تبطئ الاعتماد في بيئات تحت الغطاء وتهدئ النمو عبر سوق أجهزة أشباه موصلات نيتريد الغاليوم.

تحليل القطاعات

حسب نوع الجهاز: أشباه موصلات الطاقة تهيمن على ثورة الكفاءة

احتلت شريحة أشباه موصلات الطاقة في سوق أجهزة أشباه موصلات نيتريد الغاليوم حصة 55.2% في عام 2024 ومن المتوقع أن تنمو بمعدل مركب قدره 19.1% إلى عام 2030. وفر مشغلو مراكز البيانات 2.3 مليون دولار أمريكي لكل منشأة عبر الترقية إلى مصادر الطاقة للخادم من GaN التي وصلت إلى كفاءة 98.2%.[2]شركة EPC Corporation، "ترانزستورات eGaN تعزز كفاءة مراكز البيانات"، epc-co.com تبعت أجهزة RF مع استمرار الطلب المتميز من بنية Massive-MIMO للجيل الخامس ورادار الدفاع.

إشارة النضج إلى تشعب استراتيجي. وسعت شركات السيليكون الراسخة مثل Infineon خطوط ترانزستور GaN MOSFET من درجة السيارات، بينما استفاد متخصصو RF مثل Wolfspeed من الحيز الحراري لـ GaN-on-SiC للخلايا الماكرو >3.5 جيجاهرتز. حقق موردو مرحلة الطاقة المتكاملة هامشاً أعلى بالانتقال ما وراء مبيعات المكونات المنفصلة. لذلك، يشهد سوق أجهزة أشباه موصلات نيتريد الغاليوم كلاً من التوحيد والتكامل العمودي، مما يعزز مزايا النطاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الترانزستورات تقود بينما تتصاعد الدوائر المتكاملة الطاقة

احتلت ترانزستورات الحركة الإلكترونية عالية الطاقة 57.2% من الإيرادات في عام 2024، ومع ذلك فقد تفوقت الدوائر المتكاملة الطاقة الأحادية على جميع الفئات الأخرى بمعدل نمو سنوي مركب قدره 31.1%. خفضت شركة تصنيع هواتف ذكية صينية فاتورة مواد أجهزة الشحن بنسبة 18% باستبدال المفاتيح المنفصلة بدائرة GaN واحدة، مقلصة عدد الأجزاء بنسبة 45% ومحفزة ارتفاع الأحجام.

التكامل يحسن التوافق الكهرومغناطيسي ويقلل الطفيليات، فوائد تفسر لماذا يميل سوق أجهزة أشباه موصلات نيتريد الغاليوم نحو تصاميم النظام في العبوة. يتعامل موردو الوحدات مع التركيبات عالية الطاقة، بينما تبقى مبيعات الثنائي مستقرة في أدوار التقويم المساعدة.

حسب تقييم الجهد: الجهود العالية تقود النمو

احتفظ ممر 100-650 فولت بحصة 70.3% في عام 2024 لأنه يتماشى مع قضبان المستهلكين ومراكز البيانات والصناعية 48 فولت. في الوقت نفسه، يسابق نطاق >650 فولت للأمام بمعدل نمو سنوي مركب قدره 42.2%، مغذى ببنى الدفع 800 فولت. قطعت إحدى علامات المركبات الكهربائية المتميزة وقت الشحن 10-80% إلى 28 دقيقة باستخدام مراحل GaN بقدرة 900 فولت وقطعت كتلة الشاحن بـ 3.2 كيلوغراماً مقابل SiC.

هذا الانتقال يدفع معايير عزل واختبار جديدة، متحدياً الموردين المتخصصين. مع ذلك، يكافئ سوق أجهزة أشباه موصلات نيتريد الغاليوم أولئك القادرين على التحقق من الموثوقية ما وراء 650 فولت، مما يفتح مجمعات القيمة المربحة للسيارات.

حسب حجم الرقاقة: التوسع يدفع تقليل التكلفة

مثلت الرقائق بقياس أربع بوصات 60.2% من الشحنات في عام 2024، لكن خطوط 6 بوصة و8 بوصة نمت بمعدل نمو سنوي مركب قدره 37.1% مع ارتفاع طلب الحجم. تحول مسبك ياباني إلى 6 بوصة عزز إنتاج الشرائح بنسبة 140% وقلل تكلفة الوحدة بنسبة 32%، محققاً استرداد رأس المال في أقل من 20 شهراً.

بلورة GaN الضخمة المزروعة في المختبر بقياس 8 بوصة من Toyota Gosei ومصنع GaN-on-Si المخصص بقياس 8 بوصة من Innoscience يمثلان موجة النطاق. مع ارتفاع العائدات، يمتلك سوق أجهزة أشباه موصلات نيتريد الغاليوم طريقاً إلى تكافؤ الأسعار مع السيليكون في الأجهزة السائدة.

حسب تقنية الركيزة: GaN-on-Si تتحدى هيمنة SiC

لا تزال GaN-on-SiC تحتفظ بحصة 60.2% في عام 2024 بسبب متطلبات الاتصالات والدفاع الحرارية. ومع ذلك تصدرت GaN-on-Si مخططات النمو بمعدل نمو سنوي مركب قدره 42.2% حيث وصلت خطوط CMOS بقياس 8 بوصة إلى تكافؤ التكلفة. دفع مشغل أقمار صناعية علاوة أداء بنسبة 45% لمكبرات GaN-on-SiC PAs ومد حياة الحمولة، بينما خفضت علامة تجارية لشاحن الحاسوب المحمول التكاليف بنسبة 28% باستخدام GaN-on-Si مع عقوبات حرارية ضئيلة.

لذلك، ينشق سوق أجهزة أشباه موصلات نيتريد الغاليوم مع جاذبية الإلكترونيات الشاملة الحساسة للتكلفة نحو منصات Si، بينما تبقى RF الحرجة والفضاء معاقل SiC.

حسب التعبئة: التصغير يسرع اعتماد CSP

احتلت عبوات QFN وDFN للتثبيت السطحي حصة 52.2% في عام 2024 وتبقى عند خط الأساس. تقدمت عبوات المقياس الرقاقة بمعدل نمو سنوي مركب قدره 36.1% لأنها تسمح بارتفاع z دون 2 مم ومقاومة حرارية فائقة. محول هاتف ذكي بقدرة 67 واط يستخدم CSP GaN قلل إجمالي الحجم بنسبة 48%، معززاً التميز في أنظمة الهواتف المتميزة.

ابتكار التعبئة يدفع كثافة الطاقة والموثوقية وامتثال EMC، مما يوسع بدوره المقابس القابلة للوصول عبر سوق أجهزة أشباه موصلات نيتريد الغاليوم.

حسب صناعة المستخدم النهائي: الاتصالات والسيارات تقود الاعتماد

ولدت بنية الاتصالات/بيانات الاتصالات 35.1% من الإيرادات في عام 2024. المشغلون الذين تحولوا إلى مكبرات GaN PAs خفضوا طاقة الشبكة بنسبة 28% وحرروا 24 مليون دولار أمريكي في الوفورات التشغيلية سنوياً، محررين الميزانية لكثافة خلوية إضافية. عكست السيارات هذا الزخم بمعدل نمو سنوي مركب قدره 35.1% حيث طاردت الشركات المصنعة للمعدات الأصلية شحناً أسرع وتدفقاً ثنائي الاتجاه ومحولات خفيفة الوزن.

تحتفظ الإلكترونيات الاستهلاكية بطلب صحي لطوب USB-C بقدرة 100 واط-زائد، بينما تتسارع الأتمتة الصناعية وأنظمة الطاقة المتجددة مع تقارب أهداف الكفاءة التنظيمية. جميع القطاعات تعزز مجتمعة ديناميكيات النطاق داخل سوق أجهزة أشباه موصلات نيتريد الغاليوم.

التحليل الجغرافي

سيطرت منطقة آسيا والمحيط الهادئ على 38.2% من مبيعات عام 2024 وبقيت الأسرع ارتفاعاً بمعدل نمو سنوي مركب قدره 29.1%. وصول الصين إلى الغاليوم، بالإضافة إلى الإعانات الحكومية، سمح لـ Innoscience بتشغيل أكبر مصنع GaN-on-Si بقياس 8 بوصة في العالم بتكاليف أقل بنسبة 35% عن الأقران. عمالقة الإلكترونيات الاستهلاكية في كوريا الجنوبية وعمالقة السيارات اليابانية زرعوا عملاء أساسيين بحجم عالي، مما حافظ على دورة فاضلة من النمو في الطلب والطاقة.

بقيت أمريكا الشمالية بؤرة ابتكار. ساعدت منح CHIPS الفيدرالية البالغة 35 مليون دولار أمريكي GlobalFoundries على توسيع قدرة GaN في فيرمونت.[3]GlobalFoundries، "جائزة منحة قانون CHIPS لتوسع GaN في فيرمونت"، globalfoundries.com نشر متعاقدو الدفاع رادارات متدرجة الطور قائمة على GaN عززت مدى الكشف بنسبة 42% بينما قلصت الطاقة بنسبة 18%، مما يعرض مكاسب حرجة للمهام تتدفق في سوق أجهزة أشباه موصلات نيتريد الغاليوم.

أوروبا أولت الأولوية لحالات الاستخدام السيارات والصناعية المتميزة. رفعت Cambridge GaN Devices مبلغ 30.5 مليون يورو (33.1 مليون دولار أمريكي) للتوسع، مما يعكس اعتقاد المستثمرين في المتخصصات الأوروبية عالية الطاقة. حققت شركة تصنيع ألمانية رائدة كفاءة شاحن 97.8% وتقليل مكونات بنسبة 30%، متماشية مع توجيهات التصميم الإيكولوجي للاتحاد الأوروبي. أمريكا اللاتينية والشرق الأوسط وأفريقيا تحتفظ حالياً بحصص متواضعة ومع ذلك تظهر اعتماداً واعداً في مشاريع الاتصالات والمدن الذكية مع تقارب أسعار الطاقة وبناء البنية التحتية.

المشهد التنافسي

تكثف التوحيد خلال 2024-2025. دفعت Infineon مبلغ 830 مليون دولار أمريكي لـ GaN Systems، وامتصت Renesas شركة Transphorm مقابل 339 مليون دولار أمريكي، متكاملة IP الجهاز وقنوات العملاء. تبعت Power Integrations المثال باستحواذها على Odyssey Semiconductor. هذه التحركات إشارة إلى نقطة تحول حيث انتقلت صناعة أجهزة أشباه موصلات نيتريد الغاليوم من المتخصصة إلى السائدة.

الاستراتيجية التنافسية مقسمة على طول خطوط التقنية. دافعت Navitas عن الدوائر المتكاملة GaNFast المتكاملة بالكامل، مخفضة تعقيد التصميم لشركاء الشحن ومحولات الطاقة الشمسية الدقيقة.[4]Navitas Semiconductor، "خريطة طريق الدوائر المتكاملة الطاقة GaNFast"، navitassemi.com قدمت EPC الرقائق المجردة وترانزستورات eGaN FET للتخطيطات المخصصة في الليدار والأقمار الصناعية. التخصص في الركيزة حدد أيضاً المجال: دافعت Wolfspeed عن GaN-on-SiC لرادار النطاق X، بينما دفعت Innoscience بـ GaN-on-Si المحسنة التكلفة في إكسسوارات المحمول. نشاط براءات الاختراع دعم المنافسة مع أكثر من 2,400 طلب متعلق بـ GaN سُجل في عام 2024.

ارتفعت حواجز الدخول مع دورات التأهيل ومتطلبات درجة السيارات واتفاقيات التوريد التي حبست الشركات الراسخة. مع ذلك، الشركات الناشئة بلا مصانع التي تتقن التصميم للتكامل لا تزال تستطيع العثور على مواضع متخصصة، خاصة في طاقة مراكز بيانات الذكاء الاصطناعي، حيث تخلق المنصات المرجعية الخاصة بالقطاع الرأسي موطئ قدم جاهز داخل سوق أجهزة أشباه موصلات نيتريد الغاليوم.

قادة صناعة أجهزة أشباه الموصلات GaN

-

Infineon Technologies AG

-

Wolfspeed Inc.

-

Qorvo Inc.

-

Navitas Semiconductor

-

Transphorm Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: كشفت Cambridge GaN Devices عن حل محرك المركبات الكهربائية بقدرة 100 كيلووات يستهدف منصات 800 فولت من الجيل التالي.

- أبريل 2025: Navitas Semiconductor وGigaDevice فتحا مختبراً مشتركاً يوحد الدوائر المتكاملة GaNFast مع وحدات التحكم الدقيقة لمراكز بيانات الذكاء الاصطناعي وتخزين الطاقة الشمسية.

- مارس 2025: Sanken Electric استحوذت على POWDEC K.K. مقابل 1.3 مليار ين ياباني (8.7 مليون دولار أمريكي) لتعزيز تسويق GaN.

- مارس 2025: Mazda وROHM بدءا تطوير مشترك لمكونات طاقة GaN يستهدف SOP 2027 في المركبات الكهربائية.

نطاق تقرير سوق أجهزة أشباه الموصلات GaN العالمية

GaN هي تقنية ناشئة مقارنة بترانزستورات السيليكون MOSFET. الأجهزة المختلفة المعتبرة في السوق المدروسة هي الترانزستورات والمقومات والثنائيات. أجهزة أشباه موصلات GaN المعتبرة هي أشباه موصلات الطاقة وأشباه موصلات البصريات وأشباه موصلات RF.

سوق أجهزة أشباه موصلات GaN مقسم حسب النوع (أشباه موصلات الطاقة، أشباه موصلات البصريات، أشباه موصلات RF)، حسب الأجهزة (الترانزستورات، الثنائيات، المقومات، الدوائر المتكاملة الطاقة)، حسب صناعة المستخدم النهائي (السيارات، الإلكترونيات الاستهلاكية، الفضاء والدفاع، الطبية، تكنولوجيا المعلومات والاتصالات، صناعات المستخدمين النهائيين الأخرى)، وحسب الجغرافيا (الولايات المتحدة، أوروبا، اليابان، الصين، كوريا، تايوان، باقي العالم). أحجام السوق والتوقعات متوفرة من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| أشباه موصلات الطاقة |

| أشباه موصلات RF |

| أشباه موصلات البصريات |

| الترانزستورات (HEMT/FET) |

| الثنائيات (Schottky، PiN) |

| المقومات |

| الدوائر المتكاملة الطاقة (أحادية، متعددة الرقائق) |

| الوحدات (نصف جسر، جسر كامل) |

| < 100 فولت |

| 100 - 650 فولت |

| > 650 فولت |

| 2 بوصة |

| 4 بوصة |

| 6 بوصة فما فوق (تشمل التجريبي 8 بوصة) |

| GaN-on-SiC |

| GaN-on-Si |

| GaN-on-Sapphire |

| GaN الضخم |

| 650 - 1200 فولت |

| > 1200 فولت |

| التثبيت السطحي (QFN، DFN) |

| الثقب المار (TO-220، TO-247) |

| عبوة المقياس الرقاقة (CSP) |

| الرقاقة المجردة |

| السيارات والنقل | المركبات الكهربائية |

| بنية الشحن | |

| الإلكترونيات الاستهلاكية | أجهزة شحن الهواتف الذكية السريعة |

| أجهزة شحن الحاسوب المحمول والجهاز اللوحي | |

| أجهزة الألعاب والواقع الافتراضي | |

| الاتصالات وبيانات الاتصالات | محطات قاعدة الجيل الخامس |

| طاقة مراكز البيانات | |

| الصناعة والطاقة | محولات الطاقة الشمسية |

| محركات المحرك | |

| وحدات مصدر الطاقة (SMPS) | |

| الفضاء والدفاع | أنظمة الرادار |

| الحرب الإلكترونية | |

| حمولات الأقمار الصناعية | |

| الطبية | MRI وCT |

| الأجهزة الطبية المحمولة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| تايوان | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع الجهاز | أشباه موصلات الطاقة | ||

| أشباه موصلات RF | |||

| أشباه موصلات البصريات | |||

| حسب المكون | الترانزستورات (HEMT/FET) | ||

| الثنائيات (Schottky، PiN) | |||

| المقومات | |||

| الدوائر المتكاملة الطاقة (أحادية، متعددة الرقائق) | |||

| الوحدات (نصف جسر، جسر كامل) | |||

| حسب تقييم الجهد | < 100 فولت | ||

| 100 - 650 فولت | |||

| > 650 فولت | |||

| حسب حجم الرقاقة | 2 بوصة | ||

| 4 بوصة | |||

| 6 بوصة فما فوق (تشمل التجريبي 8 بوصة) | |||

| حسب تقنية الركيزة | GaN-on-SiC | ||

| GaN-on-Si | |||

| GaN-on-Sapphire | |||

| GaN الضخم | |||

| 650 - 1200 فولت | |||

| > 1200 فولت | |||

| حسب التعبئة | التثبيت السطحي (QFN، DFN) | ||

| الثقب المار (TO-220، TO-247) | |||

| عبوة المقياس الرقاقة (CSP) | |||

| الرقاقة المجردة | |||

| حسب صناعة المستخدم النهائي | السيارات والنقل | المركبات الكهربائية | |

| بنية الشحن | |||

| الإلكترونيات الاستهلاكية | أجهزة شحن الهواتف الذكية السريعة | ||

| أجهزة شحن الحاسوب المحمول والجهاز اللوحي | |||

| أجهزة الألعاب والواقع الافتراضي | |||

| الاتصالات وبيانات الاتصالات | محطات قاعدة الجيل الخامس | ||

| طاقة مراكز البيانات | |||

| الصناعة والطاقة | محولات الطاقة الشمسية | ||

| محركات المحرك | |||

| وحدات مصدر الطاقة (SMPS) | |||

| الفضاء والدفاع | أنظمة الرادار | ||

| الحرب الإلكترونية | |||

| حمولات الأقمار الصناعية | |||

| الطبية | MRI وCT | ||

| الأجهزة الطبية المحمولة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| تايوان | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق أجهزة أشباه موصلات نيتريد الغاليوم؟

وصل حجم سوق أجهزة أشباه موصلات نيتريد الغاليوم إلى 4.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 9.14 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 17.22%.

أي منطقة تقود اعتماد نيتريد الغاليوم؟

هيمنت منطقة آسيا والمحيط الهادئ بحصة 38.2% في عام 2024 ومن المتوقع أن تنمو بأسرع معدل عند 29.1% CAGR بسبب الطلب القوي على الإلكترونيات الاستهلاكية والحوافز الحكومية والوصول إلى المواد الخام.

لماذا منصات المركبات الكهربائية 800 فولت مهمة لـ GaN؟

بُنى 800 فولت تحتاج إلى أجهزة شحن مدمجة ثنائية الاتجاه عالية الكفاءة ومحولات DC-DC، مناطق حيث يقدم GaN خسائر أقل وشحناً أسرع من بدائل السيليكون أو SiC.

ما هو اختناق سلسلة التوريد الرئيسي لنمو GaN؟

محدودية توفر رقائق GaN-on-Si النسيجية عالية العائد بقياس 200 مم تقيد إنتاج الجهاز وتحافظ على علاوات التكلفة، مما يؤثر على ارتفاعات السيارات والصناعة.

كيف يقارن GaN مع كربيد السيليكون في تطبيقات الاتصالات؟

مكبرات الطاقة GaN-on-SiC تتعامل مع ترددات أعلى وتقدم كفاءة فائقة لمحطات القاعدة Massive-MIMO، موفرة توفيراً في الطاقة بنسبة 25% مقارنة بحلول LDMOS التقليدية.

أي اتجاه تعبئة يشكل أجهزة الشحن الاستهلاكية؟

تتوسع عبوات المقياس الرقاقة بمعدل نمو سنوي مركب قدره 36.1%، مما يتيح محولات USB-C بقدرة 67 واط-زائد تحتل نصف حجم تصاميم QFN السابقة وتعزز كثافة الطاقة ما وراء 1.8 واط/سم³.

آخر تحديث للصفحة في: