حجم وحصة سوق أجهزة أشباه الموصلات GaN RF

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

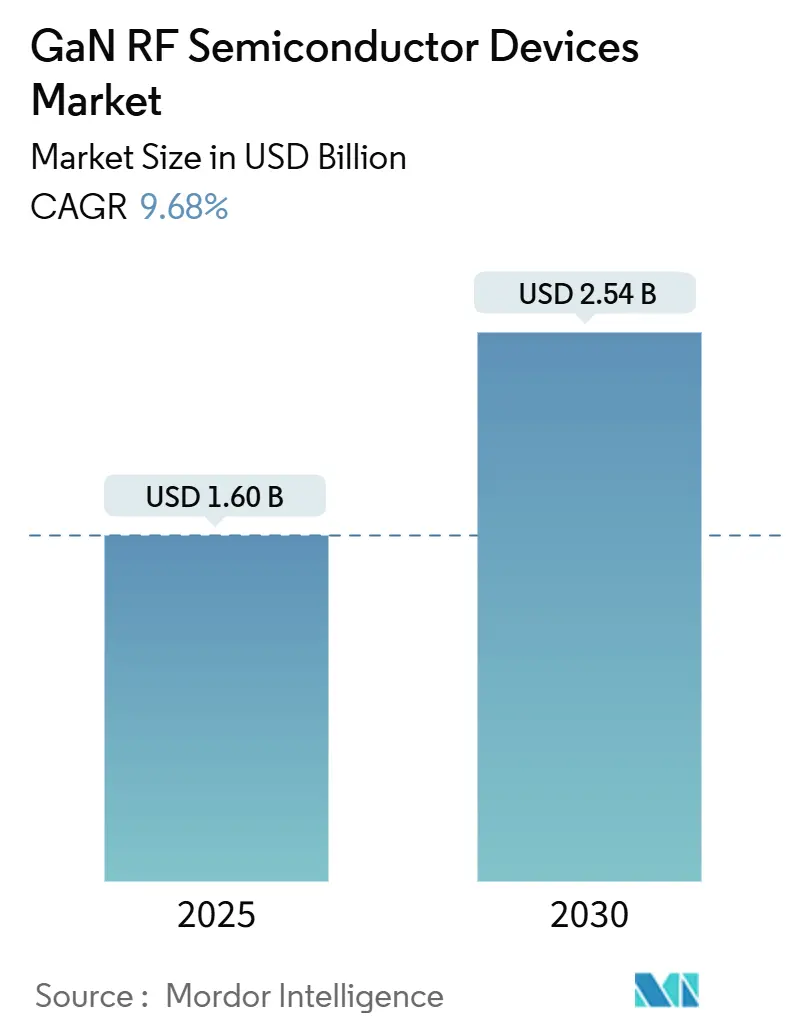

| حجم السوق (2025) | 1.60 مليار دولار أمريكي |

| حجم السوق (2030) | 2.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.68% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة أشباه الموصلات GaN RF من قبل Mordor Intelligence

وصل حجم سوق أجهزة أشباه الموصلات GaN RF إلى 1.60 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 2.54 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 9.68%. الطلب المتزايد على الحلول عالية التردد وعالية الطاقة في البنية التحتية لشبكات الجيل الخامس، ورادار المسح الإلكتروني النشط (AESA)، وحمولات الأقمار الصناعية، ورادار التصوير للسيارات بتردد 79 جيجاهرتز وضع نيتريد الغاليوم كتقنية رئيسية عبر أنظمة الاتصالات والدفاع والحراك. بقيت GaN-on-SiC معياراً للأداء في المتانة الحرارية، بينما أدى الانتقال إلى رقائق GaN-on-Si بحجم 200 مم إلى ضغط فجوات التكلفة مقابل LDMOS التقليدية، مما عزز الاعتماد في وحدات الراديو تحت 6 جيجاهرتز الحساسة للسعر. إقليمياً، استفاد سوق أجهزة أشباه الموصلات GaN RF من محرك الاعتماد على الذات في أشباه الموصلات المدعوم بالسياسات في آسيا والمحيط الهادئ وميزانيات تحديث الدفاع الأمريكية-الأوروبية المتزامنة التي أولت الأولوية للإلكترونيات واسعة النطاق. المنافسة المتزايدة بين المصنعين المتكاملين عمودياً أثارت إيداع براءات اختراع سريعة، وعمليات استحواذ استراتيجية، وتوسعات في القدرات مصممة لتخفيف عقد رقائق epi بحجم 150 مم و200 مم وتأمين مرونة الركيزة لبرامج بحث mmWave والجيل السادس الناشئة.

النقاط الرئيسية للتقرير

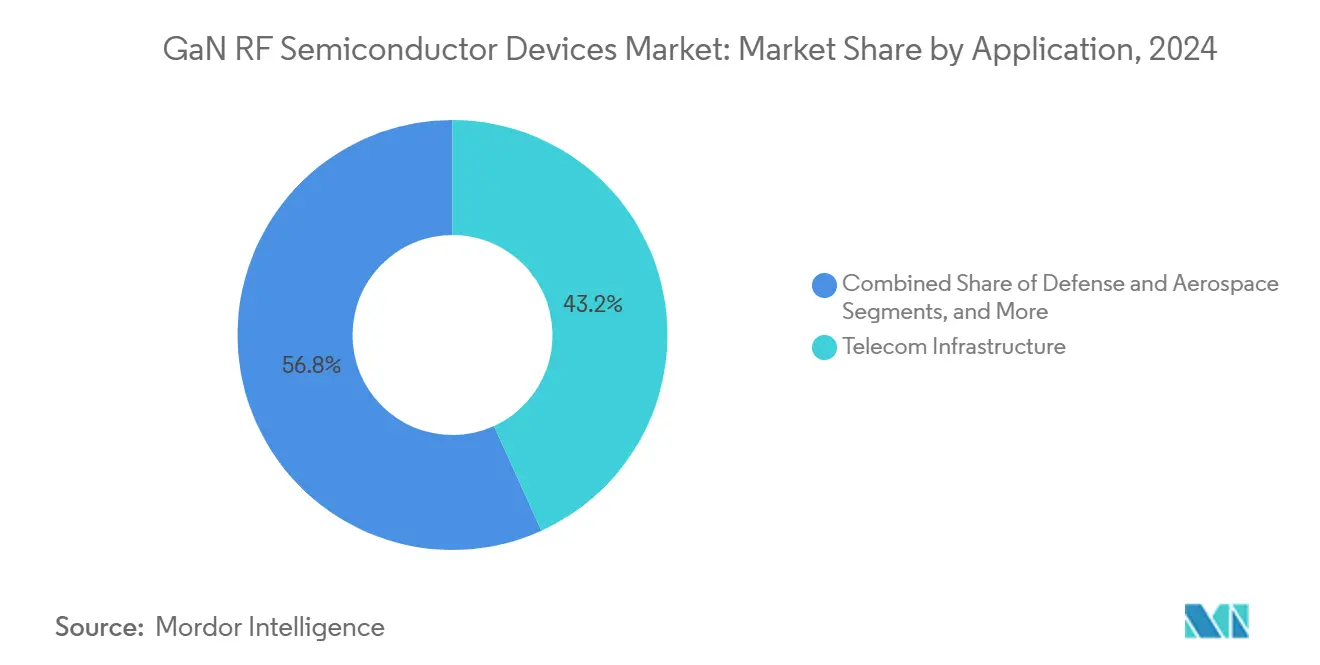

- حسب التطبيق، قادت البنية التحتية للاتصالات بحصة إيرادات 43.2% في عام 2024، بينما من المتوقع أن تتسارع السيارات بمعدل نمو سنوي مركب 18.5% حتى عام 2030.

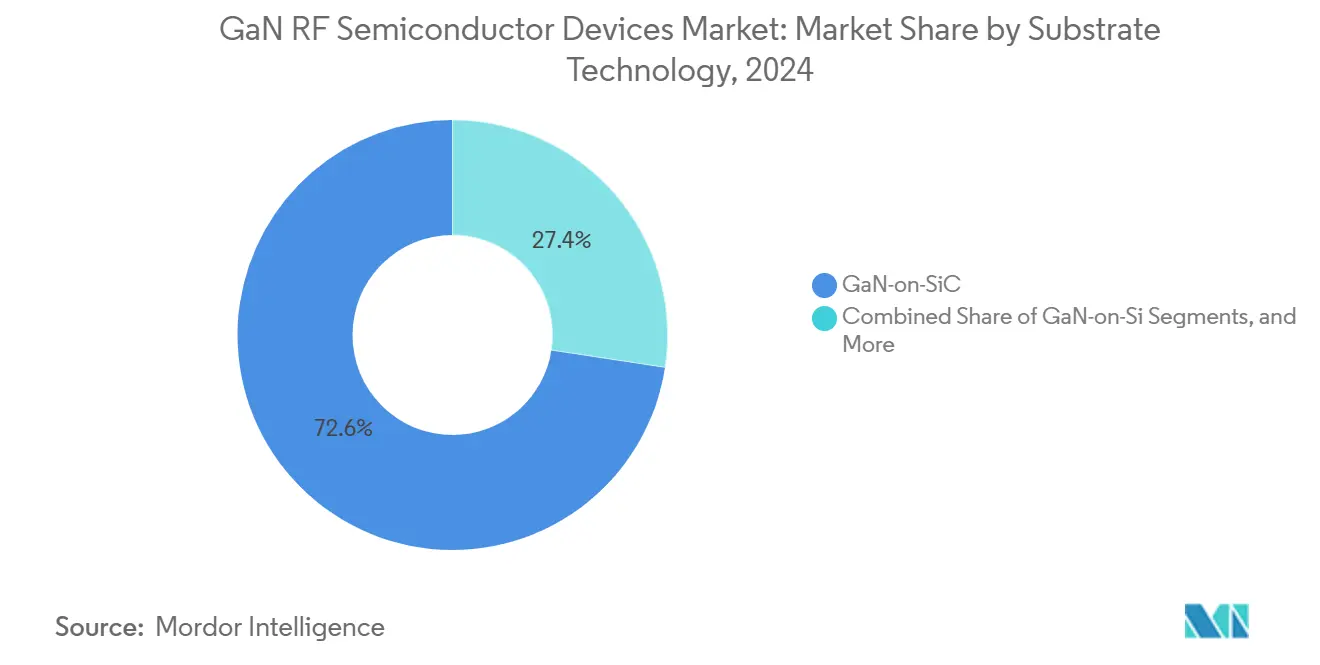

- حسب تقنية الركيزة، حافظت GaN-on-SiC على 72.6% من حصة سوق أجهزة أشباه الموصلات GaN RF في عام 2024؛ من المتوقع أن تتوسع GaN-on-Si بمعدل نمو سنوي مركب 22.1% حتى عام 2030.

- حسب نطاق التردد، هيمن C/X-Band على 33.5% من الإيرادات في عام 2024، بينما من المتوقع أن يسجل قطاع mmWave معدل نمو سنوي مركب 21.7% خلال 2025-2030.

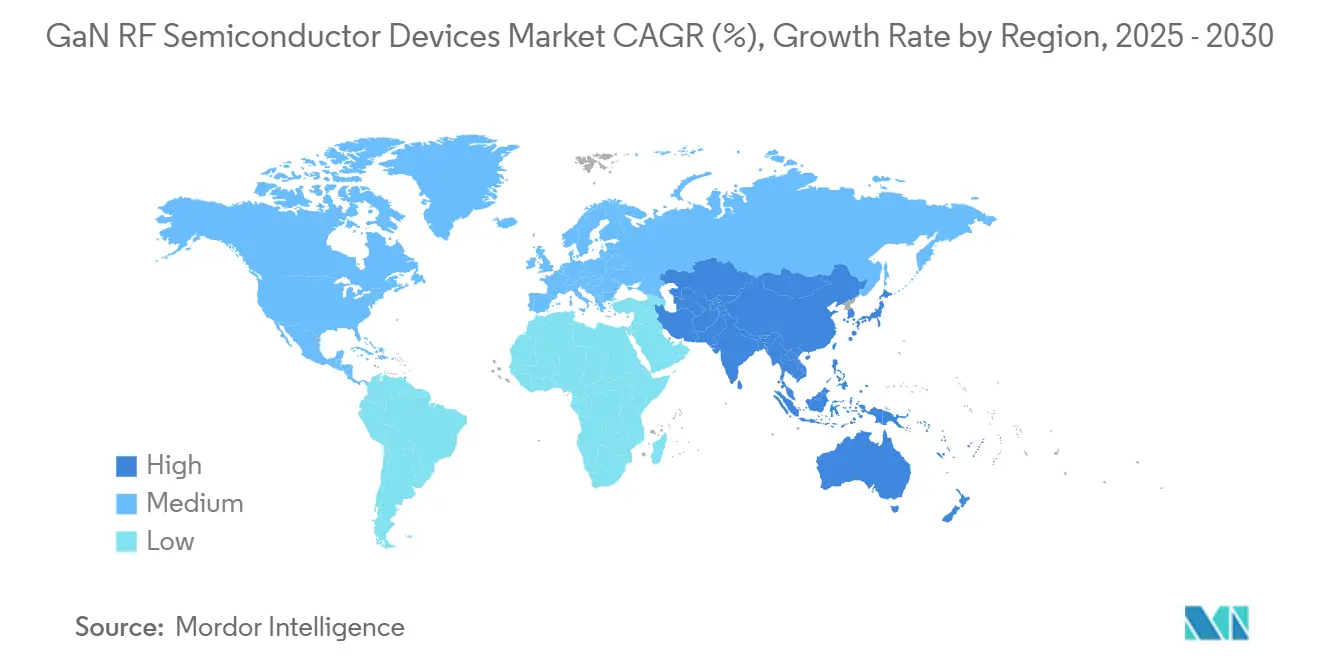

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 34.1% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب 18.4% خلال أفق التوقعات.

- حسب نوع الجهاز، مثلت الترانزستورات المنفصلة 46.4% من حصة حجم سوق أجهزة أشباه الموصلات GaN RF في عام 2024؛ مكبرات طاقة MMIC مهيأة لمعدل نمو سنوي مركب 19.2% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة أشباه الموصلات GaN RF العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار محطات الجيل الخامس الكبيرة والصغيرة عبر آسيا والمحيط الهادئ | +2.8% | آسيا والمحيط الهادئ، مع انتشار إلى أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تمويل تحديث رادار AESA الأمريكي/الأوروبي | +1.7% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| طلب حمولة كوكبة الاتصالات الساتلية LEO / MEO | +1.5% | عالمي، مع تركيز في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| اعتماد رادار التصوير mmWave للسيارات في الصين وكوريا الجنوبية | +2.1% | الصين، كوريا، مع انتشار إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| الشحن اللاسلكي عالي الطاقة لروبوتات الصناعة 4.0 | +0.8% | أوروبا، أمريكا الشمالية، اليابان | المدى الطويل (≥ 4 سنوات) |

| الانتشار السريع لرؤوس الراديو البعيدة Open-RAN | +1.2% | عالمي | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار محطات الجيل الخامس الكبيرة والصغيرة يسرع اعتماد GaN

اعتمدت معمارية محطات قاعدة Massive-MIMO المثبتة عبر الصين وكوريا واليابان على ما يصل إلى 64 قناة مكبر طاقة، حيث قدم نيتريد الغاليوم تحسناً في كفاءة الطاقة بنسبة 15-20% مقارنة بـ LDMOS، مما قلل تكاليف التشغيل على مستوى الموقع. معايير Open-RAN فصلت أجهزة الراديو عن موردي النظم، مما مكن موردي GaN المتخصصين من الفوز بمقابس لترقيات رؤوس الراديو البعيدة. عمليات النشر القياسية من قبل China Mobile أكدت موثوقية الميدان، بينما عزز معدل فشل Qorvo البالغ 0.013% ثقة المشغل.[1]Qorvo, "GaN Innovation Technology," qorvo.com التخفيضات التدريجية في الدولار الأمريكي/واط من خلال هجرة رقائق 200 مم وضعت سوق أجهزة أشباه الموصلات GaN RF لاختراق أوسع لطبقات الخلايا الصغيرة الريفية والداخلية العميقة. أهداف توفير الطاقة لشركات الاتصالات اتفقت مع تبديد الحرارة الأقل لـ GaN، مما حفز أطر الشراء التي كافأت مقاييس الكفاءة على سعر المكونات.

تحديث رادار AESA الأمريكي/الأوروبي يدفع الطلب عالي الطاقة

رفعت وزارة الدفاع الأمريكية GaN إلى مستوى الاستعداد التصنيعي 10 وخصصت أكثر من 3 مليارات دولار أمريكي لبرامج الرادار من الجيل التالي بين 2024-2025، مما أثار منحدرات إنتاج متعددة السنوات للدوائر المتكاملة الميكروية الأحادية عالية الطاقة (MMICs). عكست الوزارات الأوروبية هذا المسار من خلال دورات تحديث المراقبة بعيدة المدى والحرب الإلكترونية، حيث زادت كثافة طاقة GaN الفائقة من مدى الاكتشاف وفعالية التشويش. عقد هانيويل البالغ 29.9 مليون دولار أمريكي لتحديث أجهزة إرسال البحرية منخفضة النطاق مع GaN مثل على أولويات تخفيف التقادم ومرونة الطيف. اختراقات التعبئة التي نجت من تدفق حراري 200 واط/مم هاجرت إلى أسفل إلى أجهزة راديو الاتصالات التجارية، موسعة سوق أجهزة أشباه الموصلات GaN RF خارج صوامع الدفاع.

طلب حمولة كوكبة الاتصالات الساتلية LEO/MEO

مبادرات النطاق العريض متعددة المدارات تتطلب واجهات RF أمامية مدمجة ومقاومة للإشعاع قادرة على تغطية متعددة النطاقات تحت ميزانيات طاقة صارمة. مكبرات طاقة الحالة الصلبة من TESAT بقوة 120 واط في L/S-Band ونسخ 60 واط في C-Band لبت هذه القيود وأسست قالباً لترقيات Ku/Ka-Band. استبدال مكبرات أنبوب الموجة المتنقلة بحلول GaN الحالة الصلبة قلل الكتلة ورفع الإنتاجية، مما أثار شلالاً من الطلبات التابعة من مشغلي الفضاء الجديد. لاعبو النظام البيئي مثل EPC Space كشفوا عن دوائر متكاملة لإدارة الطاقة مقاومة للإشعاع، مما حفز عروض وحدات متكاملة عمودياً وسعت بصمة سوق أجهزة أشباه الموصلات GaN RF في البنية التحتية الفضائية.

اعتماد رادار التصوير mmWave للسيارات في الصين وكوريا الجنوبية

التفويضات التنظيمية للسلامة وطلب المستهلك لميزات القيادة الذاتية من المستوى 3+ سرع اختراق رادار 79 جيجاهرتز. دوائر GaN المتكاملة مكنت دقة كائن 2 سم على مسافة 200 متر، مما سمح لـ OEMs بتقليل أعداد المستشعرات دون التضحية بالأداء، كما تم إثباته في نماذج BMW لعام 2025. موردو الطبقة الأولى في شنغهاي وسيول تحولوا نحو واجهات GaN الأمامية لتلبية ميزانيات عامل الشكل والحرارة الصارمة، مما حفز استثمارات سلسلة التوريد المحلية وعزز سوق أجهزة أشباه الموصلات GaN RF كعقدة استراتيجية في أنظمة مساعدة السائق المتقدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| علاوة التكلفة مقابل LDMOS في محطات قاعدة تحت 6 جيجاهرتز | -1.3% | عالمي، مع تأثير أعلى في الأسواق الحساسة للسعر | المدى القصير (≤ 2 سنوات) |

| تسلل SiC في كتل الرادار التكتيكية >3 كيلوواط | -0.7% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| عقد إمداد رقائق Epi والركيزة (150 و200 مم) | -1.5% | عالمي | المدى المتوسط (2-4 سنوات) |

| الإدارة الحرارية والموثوقية عند >200 واط/مم | -0.9% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

علاوة التكلفة تخفف الاختراق في النشر الحساس للسعر

في عام 2024، حملت مكبرات طاقة GaN دلتا سعر 40% على LDMOS لأجهزة راديو تحت 6 جيجاهرتز، مما أخر التحولات في الأسواق الناشئة، حتى لو كانت وفورات الطاقة تمتص الفجوة خلال 18 شهراً من التشغيل. انتقال Texas Instruments إلى تصنيع GaN-on-Si بحجم 8 بوصات خفض تكلفة القالب بأكثر من 10%، لكن الضغوط الاقتصادية الكلية لا تزال تقيد نفقات المشغل الرأسمالية، خاصة في الهند وأجزاء من جنوب شرق آسيا. مصنعو معدات الاتصالات، لذلك، حافظوا على استراتيجيات مصادر مزدوجة، مستدامين حجم LDMOS ومحدودين ارتفاع المدى القريب لسوق أجهزة أشباه الموصلات GaN RF.

نقص رقائق Epi والركيزة يخلق عقد إنتاج

قدرة GaN-on-SiC المحدودة بحجم 200 مم وأوقات التسليم الأطول لركائز SiC عالية الجودة خلقت بيئات تخصيص، مما أجبر بائعي الأجهزة على إعطاء الأولوية لعقود الدفاع والفضاء. موثق معامل البحث تحديات التلوث والانحناء عند توسيع GaN-on-Si إلى خطوط CMOS بحجم 200 مم، مما أخر منحنيات تعلم العائد. قرار STMicroelectronics بوضع epitaxy GaN وتعبئة مستوى اللوحة معاً في إيطاليا أوضح استجابات التكامل العمودي، لكن الإغاثة الهادفة للقدرة غير محتملة قبل أواخر 2026، مما يحد من الإمداد قصير المدى لسوق أجهزة أشباه الموصلات GaN RF المتوسع.

تحليل القطاع

حسب التطبيق: البنية التحتية للاتصالات تحافظ على القيادة بينما السيارات تتصاعد

استحوذت البنية التحتية للاتصالات على 43.2% من إيرادات 2024، ترسخ سوق أجهزة أشباه الموصلات GaN RF. بائعو محطات القاعدة اعتمدوا GaN لفتح بصمات أصغر ومعيار كفاءة تصريف 55.2% في وحدات الراديو الكبيرة.[2]MaxLinear, "MaxLinear and RFHIC Deliver High-Efficiency Power Amplifier," investors.maxlinear.com هذا يترجم إلى أحمال تبريد مخفضة ووزن أقل لقمة البرج، حاسم لنشر الجيل الخامس الكثيف. تفكيك Open-RAN شجع متخصصي مكبر الطاقة المستقلين للحصول على مكاسب التصميم، بينما ركائز Soitec المهندسة قللت خسائر الإدخال، معززة التغطية لكل موقع. حافظ سوق أجهزة أشباه الموصلات GaN RF على الزخم خلال 2025 كما اختبر المشغلون طيارين للجيل السادس تحت THz الذي افترض واجهات GaN الأمامية.

بقي رادار السيارات شريحة متواضعة في 2024 لكن من المتوقع أن يتوسع بمعدل نمو سنوي مركب 18.5% حتى 2030. تفويضات مساعدة السائق المتقدمة الإلزامية في الصين ونظام السيارات المتصلة في كوريا الجنوبية حفزت الطلب على رادار التصوير 79 جيجاهرتز، حيث تعامل GaN مع كثافة طاقة الموجة المليمترية دون المساس بالموثوقية. طيارو اتصال V2X التي تضم وحدات GaN PA-LNA تضخم آفاق الحجم. خرائط طريق خفض التكلفة المرتبطة برقائق GaN-on-Si بحجم 200 مم وعدت بالمحاذاة مع إلكترونيات السيارات الرئيسية، مما خلق مقياساً لسوق أجهزة أشباه الموصلات GaN RF الأوسع.

عبر الدفاع والطيران، رادار، الحرب الإلكترونية، وحمولات الاتصالات الساتلية استفادت من مقاومة GaN للإشعاع وطاقة الخرج. الإلكترونيات الاستهلاكية اعتمدت مكبرات طاقة GaN لموجهات Wi-Fi 7 وواجهات الهاتف المحمول الأمامية، مما أكد فرص الإشارة الأصغر. الروبوتات الصناعية احتضنت أجهزة إرسال الشحن اللاسلكي 6.78 ميجاهرتز المدعومة بـ GaN HEMTs، مما أكد على العرض عبر القطاعات الذي نوع تدفقات الإيرادات.

حسب نوع الجهاز: الترانزستورات المنفصلة تهيمن بينما تكامل MMIC يتصاعد

استحوذت ترانزستورات الطاقة المنفصلة على حصة 46.4% في 2024، عاكسة دورات التصميم الراسخة عبر الرادار والبث وأجهزة راديو الخلايا الكبيرة. محفظة MACOM امتدت من 2 واط إلى 7 كيلوواط، موضحة القابلية للتوسع التي دعمت سوق أجهزة أشباه الموصلات GaN RF.[2] حزم البراغي المعززة حرارياً دعمت كفاءة تصريف >80%، مما مدد أعمار الجهاز في دورات الواجب القاسية.

مكبرات طاقة الدوائر المتكاملة الميكروية الأحادية حققت أسرع نمو، متوقعة بمعدل نمو سنوي مركب 19.2% حتى 2030. وحدات المصفوفة المرحلية، محطات الاتصالات الساتلية محدودة المساحة، وأجهزة راديو الوصلة الخلفية mmWave فضلت MMICs التي انهارت مراحل الكسب وشبكات التحيز في قوالب مدمجة. QPA2210D عريض النطاق من Qorvo مثل على هذا الاتجاه، مقدماً كفاءة طاقة مضافة أعلى بـ 6 ديسيبل مقابل البدائل المنفصلة. مفاتيح RF ووحدات الواجهة الأمامية استخدمت ترانزستورات GaN في وضع التحسين للتعامل مع ضغوط التبديل الساخن، بينما بدأت مكبرات الضوضاء المنخفضة في إزاحة GaAs في وصلات الأقمار الصناعية C-Band، موسعة منظر صناعة أجهزة أشباه الموصلات GaN RF.

حسب تقنية الركيزة: GaN-on-SiC تحتفظ بالتقدم رغم زخم GaN-on-Si

حافظت GaN-on-SiC على 72.6% من إيرادات 2024 بسبب الموصلية الحرارية 370 واط/م كلفن التي مكنت كثافة طاقة >200 واط/مم في وحدات الإرسال والاستقبال AESA. ترانزستور C-Band بقوة 750 واط من Sumitomo Electric حقق كفاءة تصريف 80%، مؤكداً على المجال الحراري لـ SiC. اعتماد رادار الطائرة المقاتلة من Lockheed Martin أكد على توقعات الموثوقية التي أبقت GaN-on-SiC مركزية في النشر المهم للمهمة داخل سوق أجهزة أشباه الموصلات GaN RF.

على العكس، من المقرر أن ترتفع GaN-on-Si بمعدل نمو سنوي مركب 22.1%، مدفوعة بالتوافق مع CMOS واقتصاديات رقائق 200 مم التي قللت مقاييس الدولار لكل واط. GlobalFoundries وTexas Instruments بدأتا جريات الحجم في فيرمونت ودالاس، على التوالي، مقصرتان منحنيات التعلم وجاذبتان لمشاريع الواجهة الأمامية RF للهواتف المحمولة. حجم سوق أجهزة أشباه الموصلات GaN RF لقطاعات GaN-on-Si متوقع أن يتوسع حيث تتجاوز العوائد 90% ومقاومة تأرجح البوابة تطابق معايير SiC.

الركائز الناشئة مثل مركبات النحاس الماسية قدمت خصائص انتشار الحرارة 800 واط/م كلفن لوحدات الميكروويف التي تتجاوز 10 جيجاهرتز، بينما نماذج أولية من GaN-on-Diamond استهدفت رادارات الإنذار المبكر المحمولة جواً. التنويع أشار إلى نظام بيئي ناضج يحاذي الملفات الحرارية مع أرقام الجدارة الخاصة بالتطبيق.

حسب نطاق التردد: C/X-Band يهيمن، mmWave يتسارع

ولدت أجهزة C/X-Band 33.5% من الإيرادات في 2024، مدفوعة برادار البحرية، محطات الأقمار الصناعية الأرضية، والوصلة الخلفية Massive-MIMO للجيل الخامس. TGA2578-CP من Qorvo قدم 30 واط خرج مشبع عبر 2-6 جيجاهرتز، معزز ولاء التصميم لـ GaN في هذا الطيف. دورات تمويل البرنامج المستقرة عزلت الطلب من أجنحة الاقتصاد الكلي، مما أعطى سوق أجهزة أشباه الموصلات GaN RF خط أساس قابل للتنبؤ.

مكونات mmWave (>40 جيجاهرتز)، بما في ذلك مكبرات طاقة الجيل الخامس FR2 ووصلات E-Band من نقطة إلى نقطة، متوقعة أن تسجل معدل نمو سنوي مركب 21.7%. النماذج الأولية الموثقة من MDPI وصلت إلى خرج مشبع 24 ديسيبل مع PAE 20% عبر 20-35 جيجاهرتز، مما أشار إلى الاستعداد لتكثيف الخلايا الصغيرة الحضرية. Ku/Ka-Band خدم بوابات الأقمار الصناعية HTS، بينما حافظت قطاعات L/S-Band و VHF/UHF على أدوار في الرادار القديم والبنية التحتية للبث. مكبرات طاقة GaN عريضة النطاق القادرة على تغطية 2-18 جيجاهرتز قللت مخزونات بنود الخط للمدمجين، معززة نفوذ البائع عبر سوق أجهزة أشباه الموصلات GaN RF.

التحليل الجغرافي

قادت آسيا والمحيط الهادئ بـ 34.1% من إيرادات 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب 18.4% حتى 2030. موجة محطات قاعدة الجيل الخامس في الصين، بناء مسابك GaN المحلية، والدعم السياسي تحت "الموجة الثالثة لأشباه الموصلات" حفز الاعتماد على الذات الإقليمي.[3]Korean Federation of Industries, "Semiconductor Industry Third Wave Growth," fki.or.kr ركزت كوريا على مراكز الذكاء الاصطناعي ورادار السيارات، بينما استفادت اليابان من إرث الإلكترونيات الاستهلاكية وإمداد ركيزة SiC. خدمات الواجهة الخلفية المتقدمة في تايوان سرعت تحسين تكلفة GaN-on-Si، معززة حلقة نمو سوق أجهزة أشباه الموصلات GaN RF.

احتلت أمريكا الشمالية المرتبة الثانية، مدفوعة بميزانية الدفاع الأمريكية وكوكبات الإنترنت الساتلية الضخمة. التمويل الحكومي للمصانع المحلية، مثل مشروع Polar Semiconductor في مينيسوتا GaN-on-Si، دعم مرونة سلسلة التوريد. تجديدات الاتصالات في كندا ومجموعات إلكترونيات السيارات في المكسيك خلقت تنوع طلب قاري عزل سوق أجهزة أشباه الموصلات GaN RF الإقليمي من تقلبات القطاع الواحد.

جمعت أوروبا قيادة رادار السيارات مع محركات صناعية عالية الكفاءة في استخدام الطاقة. ألمانيا تصدرت انتشار مستشعرات المركبات 79 جيجاهرتز، فرنسا أكدت على حمولات الطيران، والمملكة المتحدة أولت الأولوية لترقيات الحرب الإلكترونية المهيمنة على الطيف. حزم الاستقلالية الاستراتيجية للاتحاد الأوروبي وجهت منح للمشاريع المشتركة مثل منصة GaN بقوة 650 فولت من IQE-X-FAB، مرعية سلسلة قيمة محلية دعمت توسع حجم سوق أجهزة أشباه الموصلات GaN RF في الكتلة. الاعتماد الناشئ عبر البرازيل، تجارب المدن الذكية لمجلس التعاون الخليجي، وتجارب الوصلة الخلفية للمدار الأرضي المنخفض في أستراليا أظهرت مسار انتشار التقنية العالمي.

المشهد التنافسي

أظهر سوق أجهزة أشباه الموصلات GaN RF تركيزاً معتدلاً؛ البائعون الخمسة الأوائل سيطروا على حوالي 60% من الإيرادات، تاركين مجالاً واسعاً للمبتكرين المتخصصين. Wolfspeed وQorvo وNXP استفادوا من التكامل من المهد إلى الحزمة، شاملين نمو ركيزة SiC، epitaxy، تصميم HEMT، والتعبئة الحرارية المتقدمة. MACOM وSumitomo Electric ركزوا على ترانزستورات عالية الطاقة، بينما شركات ناشئة مثل Finwave سعت وراء مسارات GaN-on-Si عيار الهاتف المحمول.

ديناميكيات سباق القدرات شكلت أنماط التعاون 2024-2025. تحالف WIN Semiconductors مع Viper RF فتح خدمات MMIC مخصصة مدعومة بـ GaN، مستهدفة تغطية 1-150 جيجاهرتز.[4]WIN Semiconductors, "Welcomes Viper RF," fox59.com Infineon أهلت مصانع SiC بحجم 200 مم، موسعة المقذوف إلى تجاور إلكترونيات الطاقة لكن شحذ مهارات التحكم في العملية التي تلقحت عبر خطوط RF. شركة تحليلات البراءات Knowmade سجلت زيادة في الربع الرابع من 2024 في إيداعات GaN، عاكسة أنشطة بناء الخندق المكثفة.

التمايز الاستراتيجي اعتمد على خرائط طريق كفاءة الطاقة المضافة، وIP الإدارة الحرارية، والمشاركة في اتحادات التصميم المرجعي المفتوحة. مشغلو مراكز البيانات و OEMs السيارات بدأوا في التعامل مباشرة مع صانعي الأجهزة لمحاذاة الإمداد طويل المدى ودفع تدفقات المشتقات المخصصة، مما أشار إلى تحول من منافسة مستوى المكونات نحو اشتباكات محورية الحل ستعيد تشكيل سوق أجهزة أشباه الموصلات GaN RF حتى 2030.

قادة صناعة أجهزة أشباه الموصلات GaN RF

-

Wolfspeed, Inc.

-

Qorvo, Inc.

-

Sumitomo Electric Device Innovations

-

NXP Semiconductors N.V.

-

MACOM Technology Solutions - GaN-on-SiC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: WIN Semiconductors رحبت بـ Viper RF في برنامج شركاء التحالف، مما مكن خدمات MMIC مخصصة 1-150 جيجاهرتز التي استغلت منصات GaN وGaAs WIN.

- مايو 2025: Finwave Semiconductor حصلت على 8.2 مليون دولار أمريكي لتسريع تسويق GaN-on-Si للبنية التحتية للجيل الخامس/السادس Finwave.

- أبريل 2025: IQE وX-FAB اتفقتا على منصة أجهزة طاقة GaN أوروبية بقوة 650 فولت لأسواق السيارات ومراكز البيانات Compound Semiconductor.

- أبريل 2025: Polar Semiconductor رخصت تقنية GaN-on-Si من Renesas لتصنيع أجهزة 200 مم في مينيسوتا Power Electronics World.

نطاق تقرير سوق أجهزة أشباه الموصلات GaN RF العالمي

GaN يبرز في تطبيقات RF بسبب عدة أسباب مثل مجال الانهيار العالي، سرعة التشبع العالية، الخصائص الحرارية المتميزة، والتي من خلالها كانت أدوات في نقل الإشارات عبر مسافات طويلة أو في مستويات الطاقة العالية. دراسة السوق تركز على الاتجاهات المؤثرة على السوق في المناطق الرئيسية، مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. الدراسة تتتبع أيضاً معاملات السوق الرئيسية، المؤثرات الأساسية للنمو، والبائعون الرئيسيون العاملون في الصناعة وتأثير COVID-19 على صناعة RF GaN الإجمالية وأدائها.

| الدفاع والطيران |

| البنية التحتية للاتصالات |

| الإلكترونيات الاستهلاكية |

| السيارات (ADAS، V2X) |

| الصناعية والطاقة |

| مراكز البيانات ووصلات الطاقة عالية الكفاءة |

| ترانزستورات طاقة RF منفصلة |

| مكبرات طاقة MMIC / أحادية |

| مفاتيح RF ووحدات الواجهة الأمامية |

| مكبرات الضوضاء المنخفضة والسائق |

| GaN-on-SiC |

| GaN-on-Si |

| GaN-on-Diamond والمركبات المتقدمة |

| VHF / UHF (<1 جيجاهرتز) |

| L / S-Band (1-4 جيجاهرتز) |

| C / X-Band (4-12 جيجاهرتز) |

| Ku / Ka-Band (12-40 جيجاهرتز) |

| mmWave (›40 جيجاهرتز، يشمل الجيل الخامس FR2) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| تايوان | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب التطبيق | الدفاع والطيران | ||

| البنية التحتية للاتصالات | |||

| الإلكترونيات الاستهلاكية | |||

| السيارات (ADAS، V2X) | |||

| الصناعية والطاقة | |||

| مراكز البيانات ووصلات الطاقة عالية الكفاءة | |||

| حسب نوع الجهاز | ترانزستورات طاقة RF منفصلة | ||

| مكبرات طاقة MMIC / أحادية | |||

| مفاتيح RF ووحدات الواجهة الأمامية | |||

| مكبرات الضوضاء المنخفضة والسائق | |||

| حسب تقنية الركيزة | GaN-on-SiC | ||

| GaN-on-Si | |||

| GaN-on-Diamond والمركبات المتقدمة | |||

| حسب نطاق التردد | VHF / UHF (<1 جيجاهرتز) | ||

| L / S-Band (1-4 جيجاهرتز) | |||

| C / X-Band (4-12 جيجاهرتز) | |||

| Ku / Ka-Band (12-40 جيجاهرتز) | |||

| mmWave (›40 جيجاهرتز، يشمل الجيل الخامس FR2) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| تايوان | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما كان حجم سوق أجهزة أشباه الموصلات GaN RF في 2025؟

وصل حجم سوق أجهزة أشباه الموصلات GaN RF إلى 1.60 مليار دولار أمريكي في 2025.

أي قطاع تطبيق احتل أكبر حصة في 2024؟

البنية التحتية للاتصالات هيمنت على 43.2% من إيرادات 2024 بسبب نشر محطات الجيل الخامس الكبيرة والصغيرة السريع.

لماذا GaN-on-SiC لا تزال مهيمنة رغم مزايا التكلفة لـ GaN-on-Si؟

GaN-on-SiC تقدم موصلية حرارية فائقة، تدعم كثافة طاقة >200 واط/مم المطلوبة في رادار الدفاع ومحطات القاعدة عالية الطاقة.

أي منطقة ستنمو أسرع حتى 2030؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 18.4%، مدفوعة بانتشار الجيل الخامس الواسع ومبادرات الاعتماد على الذات في أشباه الموصلات.

كيف يتم التعامل مع حواجز التكلفة؟

الهجرة إلى رقائق GaN-on-Si بحجم 200 مم وتحسينات عائد العملية خفضت تكلفة القالب بأكثر من 10%، مضيقة فجوة السعر مع LDMOS.

ما الذي يدفع الزيادة في أجهزة GaN mmWave؟

توسع شبكات الجيل الخامس FR2 وبحث الجيل السادس المبكر يتطلب مكبرات طاقة عالية الكفاءة يمكنها التعامل مع خسائر الانتشار عند >40 جيجاهرتز، مجال تتفوق فيه GaN.

آخر تحديث للصفحة في: