حجم وحصة سوق أجهزة توصيل الأدوية في فرنسا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 7.52 مليار دولار أمريكي |

| حجم السوق (2030) | 11.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.03% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة توصيل الأدوية في فرنسا من قبل Mordor Intelligence

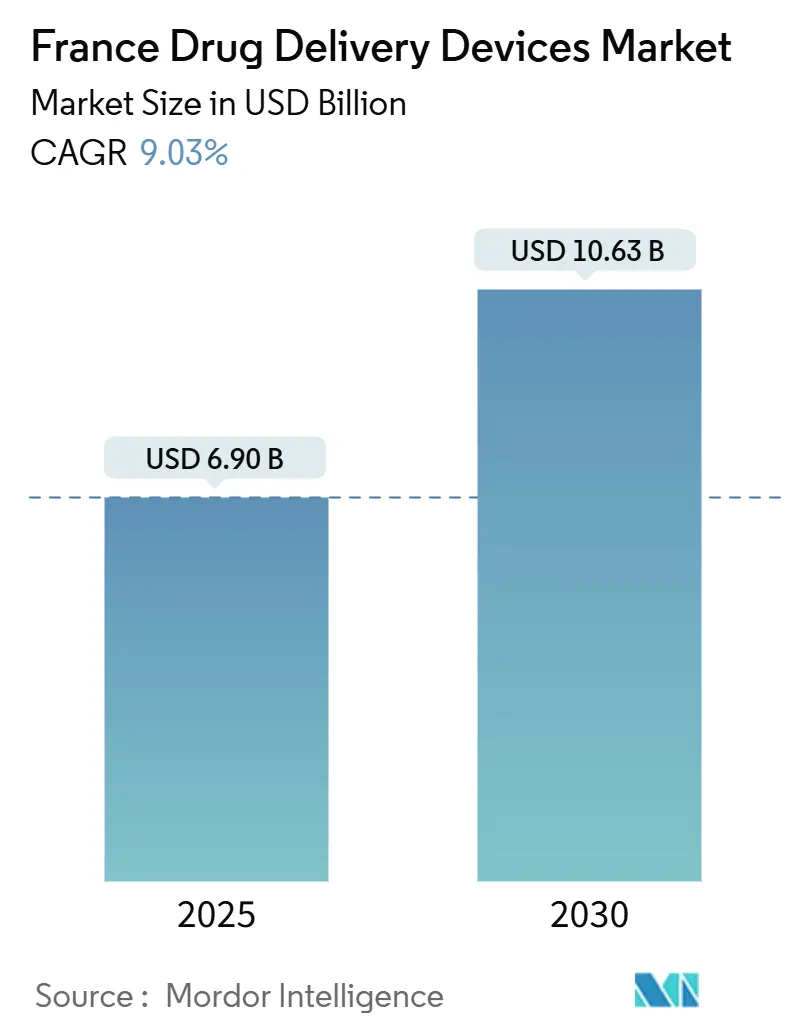

يبلغ حجم سوق أجهزة توصيل الأدوية في فرنسا 6.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 10.63 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب بنسبة 9.03%. يغذي التوسع السريع الابتكار في الأجهزة المتصلة، والنمو في العلاجات البيولوجية والحيوية المماثلة، والبرامج الوطنية للصحة الإلكترونية التي تشجع على الإعطاء الذاتي. تكتسب الشركات المصنعة زخماً من النظام البيئي القوي لمنظمات التطوير والتصنيع التعاقدية (CDMO) في فرنسا، بينما يدعم انتشار الأمراض المزمنة المرتفع الطلب المستمر. المبادرات التنظيمية مثل مسارات السداد المبكرة للأجهزة الرقمية تقصر وقت الوصول إلى السوق، على الرغم من أن حدود التسعير المعقدة وامتثال لائحة الأجهزة الطبية الأوروبية (MDR) تبقى عقبات ملحوظة. معاً، تضع هذه العوامل سوق أجهزة توصيل الأدوية في فرنسا كمحرك نمو رئيسي داخل أوروبا.

النقاط الرئيسية للتقرير

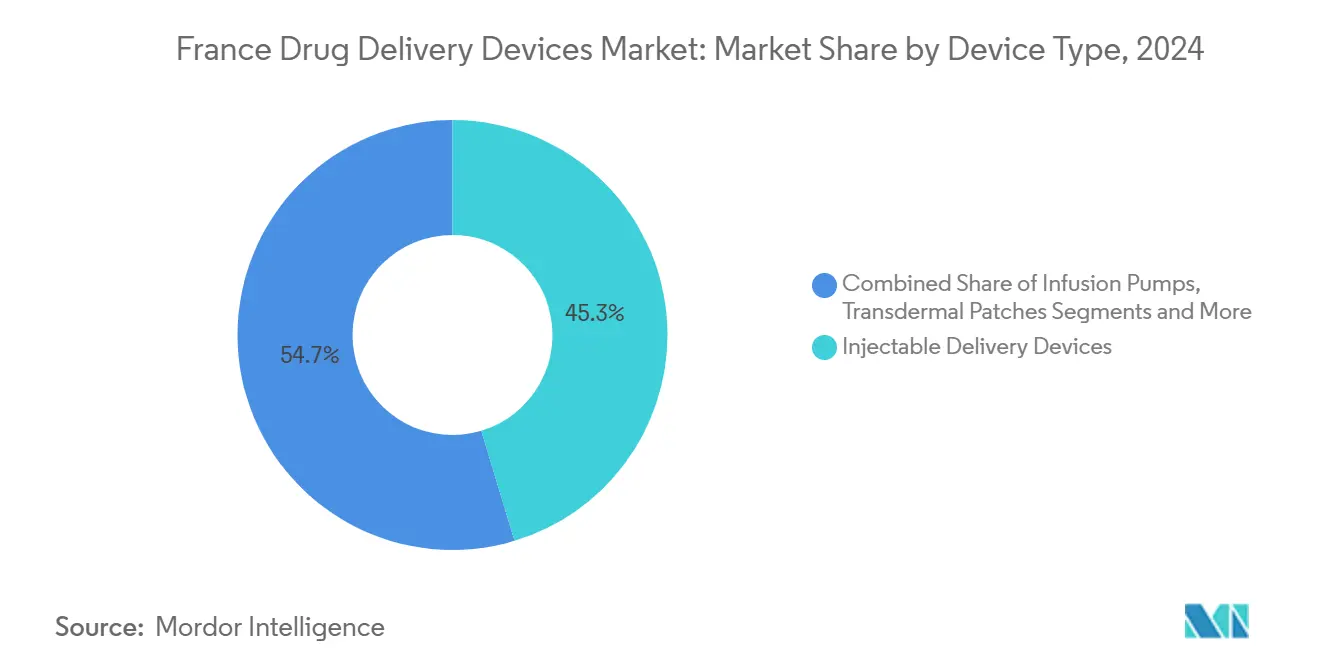

- حسب نوع الجهاز، تصدرت أجهزة التوصيل بالحقن بـ 45.34% من حصة سوق أجهزة توصيل الأدوية في فرنسا في عام 2024، بينما من المتوقع أن تتوسع الأنظمة القابلة للزرع بمعدل نمو سنوي مركب 11.89% حتى عام 2030.

- حسب طريق الإعطاء، هيمنت الحقن بـ 58.12% من حجم سوق أجهزة توصيل الأدوية في فرنسا في عام 2024؛ من المقرر أن ينمو التوصيل بالاستنشاق بمعدل نمو سنوي مركب 9.56% حتى عام 2030.

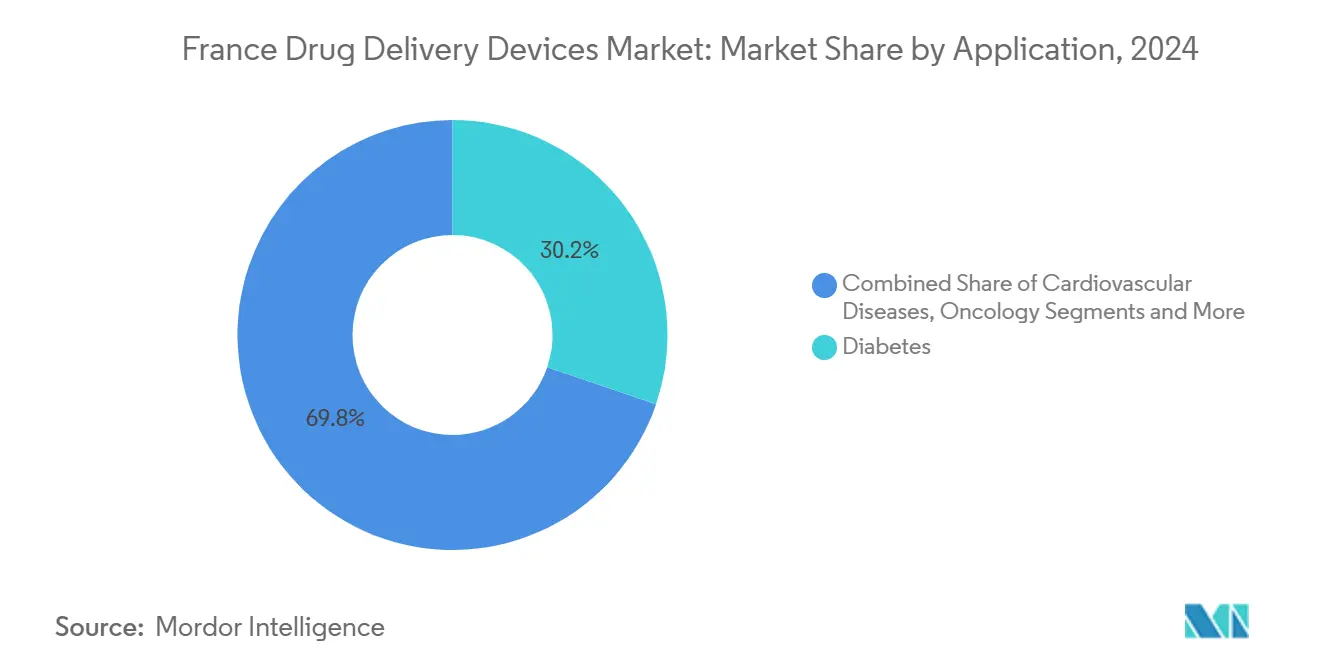

- حسب التطبيق، مثل السكري 30.22% من حصة سوق أجهزة توصيل الأدوية في فرنسا في عام 2024، في حين أن تطبيقات الأورام تتقدم بمعدل نمو سنوي مركب 11.23% بين عامي 2025-2030.

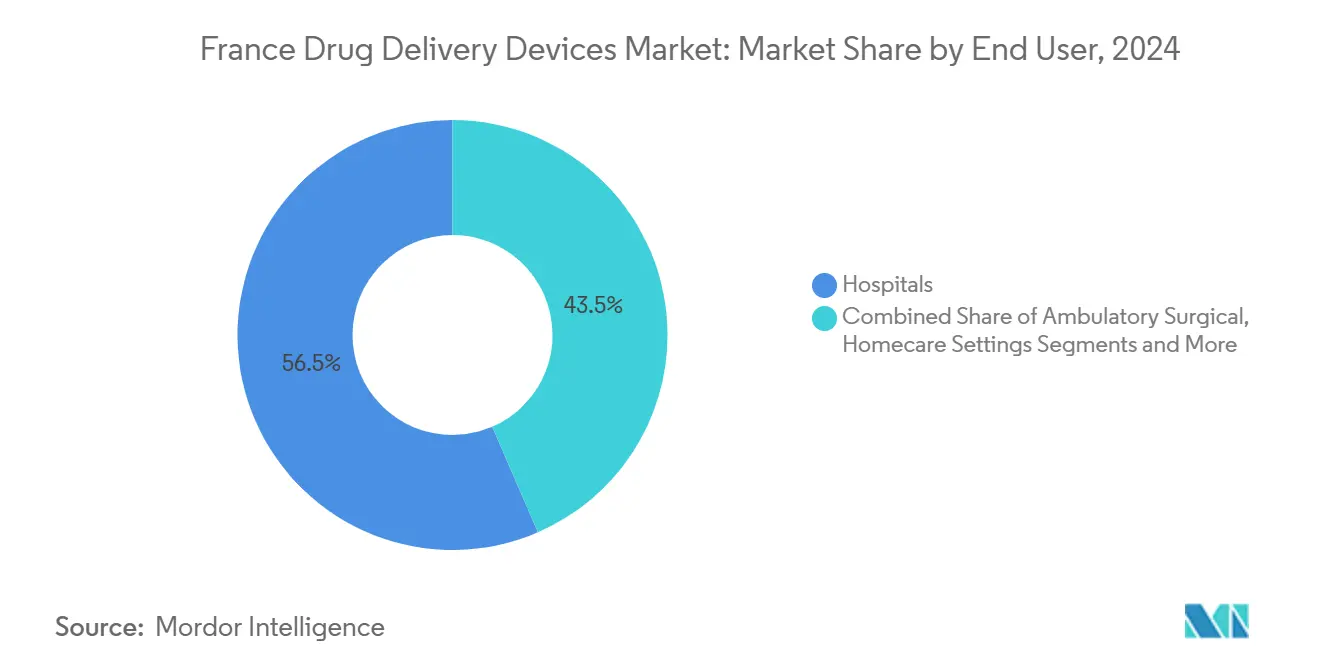

- حسب المستخدم النهائي، استحوذت المستشفيات على 56.45% من حجم سوق أجهزة توصيل الأدوية في فرنسا في عام 2024؛ تتقدم إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب 13.03% خلال فترة التوقعات.

اتجاهات ورؤى سوق أجهزة توصيل الأدوية في فرنسا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى الرعاية المنزلية والإعطاء الذاتي | +2.1% | وطني، تبني مبكر في المراكز الحضرية | متوسط الأمد (2-4 سنوات) |

| توسيع الأدوية البيولوجية والحيوية المماثلة القابلة للحقن | +1.8% | وطني | طويل الأمد (≥ 4 سنوات) |

| التطورات التكنولوجية واستراتيجية الصحة الإلكترونية تسرع الأجهزة المتصلة | +1.5% | وطني، تركيز في مراكز الابتكار | متوسط الأمد (2-4 سنوات) |

| نظام بيئي قوي لمنظمات التطوير والتصنيع التعاقدية وتصنيع الأجهزة | +1.2% | مجموعات باريس وليون وستراسبورغ | متوسط الأمد (2-4 سنوات) |

| عبء عالٍ من الأمراض المزمنة | +0.9% | وطني، تأثير أقوى في المناطق ذات الشيخوخة | طويل الأمد (≥ 4 سنوات) |

| الإصلاحات واللوائح الداعمة تغذي الطلب على أجهزة توصيل الأدوية | +0.7% | وطني، متماشٍ مع الأطر الأوروبية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول إلى الرعاية المنزلية والإعطاء الذاتي

تعطي فرنسا الأولوية للرعاية المنزلية، وقطاع المستخدم النهائي يظهر بالفعل معدل نمو سنوي مركب 13.03%، وهو الأعلى عبر الإعدادات. خارطة الطريق الوطنية للصحة الإلكترونية (2023-2027) تدعم الأجهزة المتصلة التي تنقل بيانات الجرعات في الوقت الفعلي وتدعم الاستشارات عن بُعد.[1]وزارة التضامن والصحة، "خارطة طريق الصحة الرقمية في فرنسا 2023-2027," gnius.esante.gouv.frمستشعر Solosmart من Sanofi، المتوفر في 21,000 صيدلية، يسجل حقن الأنسولين ويتكامل بسلاسة مع تطبيقات المرضى. مثل هذه الأجهزة تعيد تعريف المنافسة من خلال رفع سهولة الاستخدام وربط البيانات إلى نفس مستوى الأداء الدوائي، مما يدفع تبني سوق أجهزة توصيل الأدوية في فرنسا.

توسيع الأدوية البيولوجية والحيوية المماثلة القابلة للحقن

الأدوية البيولوجية عالية اللزوجة تحتاج إلى أشكال توصيل متخصصة. استثمرت Novo Nordisk 2.1 مليار يورو في موقعها في شارتر لمضاعفة قدرة الأنسولين. محقنة BD's Neopak XtraFlow تستهدف هذه التركيبات، مما يبرز الابتكار التعاوني بين صانعي الأدوية والأجهزة. خطوط الأنابيب البيولوجية المتنامية تضمن طلباً مستداماً في سوق أجهزة توصيل الأدوية في فرنسا، خاصة للحاقنات الذاتية والمضخات القابلة للارتداء.

التطورات التكنولوجية واستراتيجية الصحة الإلكترونية

السجل الرقمي 'Mon espace santé' يضع فرنسا كمتبنٍ مبكر لتوصيل الأدوية المتصل. التكامل مع المساحة الأوروبية لبيانات الصحة يعد بأستخدام أسهل للبيانات الثانوية للأبحاث. تحصل الشركات المصنعة على منصة لإظهار مكاسب الالتزام، مما يقوي حجج السداد القائمة على القيمة ويرفع نظرة سوق أجهزة توصيل الأدوية في فرنسا.

نظام بيئي قوي لمنظمات التطوير والتصنيع التعاقدية وتصنيع الأجهزة

شبكة فرنسا من منظمات التطوير والتصنيع التعاقدية المتخصصة تسرع الارتقاء للأنظمة المعقدة. إطلاق Meribel Pharma Solutions في أبريل 2025 أضاف عشرة مواقع تصنيع، مما وسع القدرة للحقن المتقدمة والزرعات. المعرفة المركزة في إيل دو فرانس وليون وستراسبورغ تقلل أوقات التطوير، مما يعطي سوق أجهزة توصيل الأدوية في فرنسا ميزة تنافسية في أوروبا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود أسعار السداد المعقدة | -1.3% | وطني | متوسط الأمد (2-4 سنوات) |

| الإطار التنظيمي الصارم | -0.8% | وطني، تداعيات على مستوى الاتحاد الأوروبي | قصير الأمد (≤ 2 سنة) |

| قضايا متعلقة بالمناقصات المستشفيات المجزأة والأدوية العامة تؤثر على سعر تركيبات الدواء-الجهاز | -0.6% | وطني، تباينات إقليمية | متوسط الأمد (2-4 سنوات) |

| قيود مرتبطة بأجهزة مختلفة ومخاطر | -0.5% | وطني | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود أسعار السداد المعقدة

فرنسا تميز بين مدفوعات الأجهزة والخدمات وتحدد هوامش الموزعين، مما يمدد متوسط فترة الموافقة إلى السداد إلى 12.9 شهراً، مقارنة بـ 6 أشهر في سويسرا و7.4 أشهر في ألمانيا. طريقة تسجيل SMR/ASMR يمكن أن تستبعد المنتجات منخفضة الفائدة من التغطية، مما يبطئ الإيرادات لأجهزة التركيب ويخفف النمو داخل سوق أجهزة توصيل الأدوية في فرنسا.

الإطار التنظيمي الصارم

التكيف مع لائحة الأجهزة الطبية الأوروبية يرفع تكاليف الامتثال، خاصة للأجهزة المركبة والمتصلة. التدابير المؤقتة من قبل ANSM لمنع نقص أنابيب التوصيل الحاسمة تظهر ضغط انتقالي.[2]ANSM، "الوكالة الوطنية الفرنسية لسلامة الأدوية والمنتجات الصحية," gnius.esante.gouv.fr إرشادات استخدام المواد الإضافية (مثل الفثالات) ترفع أعباء التوثيق، مما يتحدى المبدعين الأصغر ويعتدل في وتيرة توسع صناعة أجهزة توصيل الأدوية في فرنسا.

تحليل القطاعات

حسب نوع الجهاز: القابلة للزرع تكتسب أرضاً

احتفظت الحقن بحصة 45.34% في عام 2024، مدعومة باستخدام بيولوجي ثابت وترقيات مستمرة في المحاقن المملوءة مسبقاً والحاقنات الآلية. محقنة BD's RFID المدعومة iDFill المعروضة في Pharmapack 2025 تؤكد التركيز على التتبع وسلامة المرضى. رغم هذا التقدم، من المتوقع أن ترتفع القابلة للزرع بمعدل نمو سنوي مركب 11.89% حتى 2030، مما يعكس تفضيل المرضى لفترات جرعات أطول وخزانات الهيدروجل الناشئة التي تمد جرعات السيماجلوتيد إلى جداول شهرية. هذا الزخم يضع القابلة للزرع كقوة مدمرة داخل سوق أجهزة توصيل الأدوية في فرنسا.

الرقع عبر الجلدية، الإدخالات العينية، والأنظمة الأنفية توسع الخيارات العلاجية. الطريق الأنفي، المسلط عليه الضوء برذاذ Zavzpret المعتمد من Pfizer للشقيقة، يظهر فائدة متوسعة تتجاوز العلاج التنفسي. هذه الطرق الإضافية تعزز تنوع الأجهزة وتعزز المرونة العامة لسوق أجهزة توصيل الأدوية في فرنسا.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريق الإعطاء: مسارات الاستنشاق ترتفع

استحوذت الحقن على 58.12% من حجم سوق أجهزة توصيل الأدوية في فرنسا في عام 2024، مفضلة للجرعات الدقيقة عبر الأمراض المزمنة. التحسينات المستمرة في تصميم الإبر تحسن راحة المستخدم، مما يقوي الاحتفاظ في كل من المستشفيات والإعدادات المنزلية.

الاستنشاق مقرر لمعدل نمو سنوي مركب 9.56% بين 2025-2030. الشراكات مثل Chiesi-Affibody على الأدوية البيولوجية المستنشقة توسع محافظ الجهاز التنفسي. التوصيل الأنفي يكتسب زخماً لأهداف الجهاز العصبي المركزي؛ الشركة الناشئة الفرنسية Lovaltech تطور منصة لقاح أنفية تحت تمويل فرنسا 2030. هذه التطورات توسع آفاق العلاج وتغذي النمو المستدام داخل سوق أجهزة توصيل الأدوية في فرنسا.

حسب التطبيق: الأورام تتسارع

احتفظ السكري بـ 30.32% من حصة سوق أجهزة توصيل الأدوية في فرنسا في عام 2024، مدعوماً بتوسع قدرة Novo Nordisk في شارتر. الرعاية القلبية الوعائية تبقى كبيرة، مساعدة بدفع فرنسا المستمر لخفض المراضة.

من المتوقع أن ترتفع الأورام بمعدل نمو سنوي مركب 11.23% حتى 2030 حيث تقنيات التوصيل الدقيقة، غالباً القابلة للزرع، تدعم العلاجات المستهدفة. حاملات الجسيمات النانوية التي تخرق حاجز الدم في الدماغ تجسد ابتكار الأجهزة الذي يستهدف السرطانات الصعبة. هذا الارتفاع يوطد الأورام كدعامة نمو محورية في سوق أجهزة توصيل الأدوية في فرنسا.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاية المنزلية تتزايد

هيمنت المستشفيات على الاستخدام بـ 56.45% من حجم سوق أجهزة توصيل الأدوية في فرنسا في عام 2024، مما يعكس دورها المحوري في بدء العلاجات المعقدة. العيادات المتنقلة تظهر أيضاً قوة حيث ترتفع حجوم جراحة اليوم الواحد.

الرعاية المنزلية/الاستخدام الذاتي تنمو بمعدل نمو سنوي مركب 13.03%، مدعومة بالأجهزة القابلة للارتداء المتصلة مثل حاقن BD Libertas على الجسم الذي يعطي الأدوية البيولوجية كبيرة الحجم خارج الجدران السريرية. البنية التحتية الوطنية للصحة الرقمية تضمن تكامل البيانات، مما يعزز مراقبة الالتزام. مجتمعة، هذه التحولات تقدم اللامركزية عبر سوق أجهزة توصيل الأدوية في فرنسا.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

فرنسا تستفيد من ممر كثيف لعلوم الحياة. باريس تحتل المرتبة الثانية كأقوى موقع أوروبي لتصنيع وتعبئة الأدوية، مما يركز مواهب التصميم والاختبار واللوجستيات. لذلك يستفيد سوق أجهزة توصيل الأدوية في فرنسا من القرب بين معاهد الأبحاث والمستشفيات ومنظمات التطوير والتصنيع التعاقدية التي تقصر دورات الابتكار. وصل الإنتاج الدوائي إلى 32,773 مليون يورو (35,722.6 مليون دولار أمريكي) في عام 2023، وبلغت إنفاقات البحث والتطوير 4,451 مليون يورو (4,851.6 مليون دولار أمريكي).[3]الاتحاد الأوروبي للصناعات والجمعيات الدوائية، "صناعة الأدوية بالأرقام 2024," efpia.eu

أعباء الأمراض الإقليمية تشكل الاستيعاب. معدلات أعلى لفشل القلب في المناطق المحرومة تستدعي أدوات الإعطاء الذاتي القابلة للوصول. خارطة الطريق الوطنية للصحة الإلكترونية تهدف إلى توحيد الوصول على الصعيد الوطني من خلال الوصفات الرقمية والمراقبة عن بُعد gnius.esante.gouv.fr. منشأة العلاج بالميكروبيوم الجديدة في ليون تشير إلى التنويع الجغرافي وتدعم التصنيع عالي القيمة خارج إيل دو فرانس.

التكامل مع الأطر الأوروبية يؤثر أكثر على المسارات. المساحة الأوروبية لبيانات الصحة تنسق الحوكمة، مما يسهل الأدلة عبر الحدود من الأجهزة المتصلة. مع ذلك، أوقات السداد الأطول في فرنسا مقابل الدول المجاورة تخفف العوائد الفورية. التمويل المستدام للصحة الرقمية في الاتحاد الأوروبي البالغ 13.6 مليار يورو للفترة 2021-2027 يوفر الدعم المستمر لاعتماد التكنولوجيا، مما يعزز النظرة طويلة الأمد لسوق أجهزة توصيل الأدوية في فرنسا.

المشهد التنافسي

المنافسة معتدلة. القادة العالميون مثل Sanofi وBD وNovo Nordisk يؤمنون الحصة من خلال ترقيات الأجهزة المستمرة والالتزامات الرأسمالية الكبيرة. مستشعر Solosmart من Sanofi يجسد تقارب الدواء والبيانات. توسع Novo Nordisk يؤمن قيادة الأنسولين المحلية.

المتخصصون مثل Nemera وAptar يركزون على التقنيات المتخصصة. مضخة Aptar الأنفية متعددة الجرعات الخالية من المعدن، المعروضة في Pharmapack، تعالج أهداف الاستدامة. الشركات الناشئة تستفيد من قاعدة منظمات التطوير والتصنيع التعاقدية في فرنسا؛ Meribel Pharma Solutions توفر خدمات شاملة للتركيبات المعقدة، مما يعزز المرونة للمشاريع متوسطة الحجم.

الاستراتيجية تتحول من الأجهزة وحدها إلى منصات متكاملة تقترن الأجهزة مع لوحات تحليل البيانات ودعم الالتزام. هذا التطور يميز الموردين ويغذي تدفقات الإيرادات القائمة على الخدمة، مما يحافظ على الديناميكية التنافسية في صناعة أجهزة توصيل الأدوية في فرنسا.

قادة صناعة أجهزة توصيل الأدوية في فرنسا

-

Becton, Dickinson and Company

-

Sanofi

-

F. Hoffmann-La Roche AG

-

Novo Nordisk A/S

-

Johnson & Johnson

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت Meribel Pharma Solutions بعشرة مواقع تصنيع وثلاثة مواقع تطوير عبر فرنسا وإسبانيا والسويد، تستهدف مشاريع توصيل الأدوية متوسطة الحجم والمعقدة

- يناير 2025: عرضت BD محاقن مملوءة مسبقاً مدعومة بـ RFID، وحلول عالية اللزوجة، وحاقنات قابلة للارتداء في Pharmapack 2025 في باريس

- مارس 2024: افتتحت AdhexPharma منشأة حديثة للرقع والأفلام الفموية في Chenôve، فرنسا

- يناير 2024: شراكة Lemer Pax مع ICU Medical لتوزيع مضخات حقن Plum 360™ في قطاع الطب النووي في فرنسا

نطاق تقرير سوق أجهزة توصيل الأدوية في فرنسا

وفقاً لنطاق التقرير، أجهزة أو أنظمة توصيل الأدوية هي الأدوات المستخدمة لتوصيل الدواء من خلال طريق الإعطاء المحدد. إنها تمكن إدخال المواد العلاجية في الجسم. السوق مقسم حسب طريق الإعطاء (الحقن، الموضعي، وطرق الإعطاء الأخرى)، التطبيق (السرطان، القلب والأوعية الدموية، السكري، الأمراض المعدية، والتطبيقات الأخرى)، والمستخدم النهائي (المستشفيات، المراكز الجراحية المتنقلة، والمستخدمين النهائيين الآخرين). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التوصيل بالحقن |

| أجهزة التوصيل بالاستنشاق |

| مضخات الحقن |

| الرقع عبر الجلدية |

| أنظمة توصيل الأدوية القابلة للزرع |

| الإدخالات العينية وزرعات التوصيل |

| أجهزة التوصيل الأنفية والفموية |

| الحقن |

| الاستنشاق |

| عبر الجلد |

| الغشاء المخاطي الفموي (الفموي وتحت اللسان) |

| العيني |

| الأنفي |

| السكري |

| الأورام |

| أمراض القلب والأوعية الدموية |

| أمراض الجهاز التنفسي |

| الأمراض المعدية |

| اضطرابات المناعة الذاتية والالتهابية |

| اضطرابات الجهاز العصبي المركزي |

| المستشفيات |

| العيادات الجراحية المتنقلة والتخصصية |

| إعدادات الرعاية المنزلية / الاستخدام الذاتي |

| صيدليات التجزئة والإلكترونية |

| حسب نوع الجهاز | أجهزة التوصيل بالحقن |

| أجهزة التوصيل بالاستنشاق | |

| مضخات الحقن | |

| الرقع عبر الجلدية | |

| أنظمة توصيل الأدوية القابلة للزرع | |

| الإدخالات العينية وزرعات التوصيل | |

| أجهزة التوصيل الأنفية والفموية | |

| حسب طريق الإعطاء | الحقن |

| الاستنشاق | |

| عبر الجلد | |

| الغشاء المخاطي الفموي (الفموي وتحت اللسان) | |

| العيني | |

| الأنفي | |

| حسب التطبيق | السكري |

| الأورام | |

| أمراض القلب والأوعية الدموية | |

| أمراض الجهاز التنفسي | |

| الأمراض المعدية | |

| اضطرابات المناعة الذاتية والالتهابية | |

| اضطرابات الجهاز العصبي المركزي | |

| حسب المستخدم النهائي | المستشفيات |

| العيادات الجراحية المتنقلة والتخصصية | |

| إعدادات الرعاية المنزلية / الاستخدام الذاتي | |

| صيدليات التجزئة والإلكترونية |

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هي القيمة الحالية لسوق أجهزة توصيل الأدوية في فرنسا؟

حجم سوق أجهزة توصيل الأدوية في فرنسا هو 6.90 مليار دولار أمريكي في عام 2025.

2. أي نوع جهاز ينمو بأسرع وتيرة في فرنسا؟

أنظمة توصيل الأدوية القابلة للزرع تظهر أعلى نمو، مع توقع معدل نمو سنوي مركب 11.89% حتى 2030.

3. لماذا تعتبر إعدادات الرعاية المنزلية مهمة لتوصيل الأدوية في فرنسا؟

الرعاية المنزلية تتوسع بمعدل نمو سنوي مركب 13.03% حيث تمكن الأجهزة المتصلة الإعطاء الذاتي وتتماشى مع أهداف الصحة الإلكترونية الوطنية

4. كيف تقارن أوقات السداد في فرنسا مع دول أوروبية أخرى؟

فرنسا تبلغ متوسط 12.9 شهراً من الموافقة إلى السداد، أطول من 6 أشهر في سويسرا و7.4 أشهر في ألمانيا.

5. ما هو الدور الذي تلعبه منظمات التطوير والتصنيع التعاقدية في السوق الفرنسية؟

شبكة واسعة من منظمات التطوير والتصنيع التعاقدية، مثال عليها Meribel Pharma Solutions، تسرع تطوير وتصنيع أنظمة التوصيل المعقدة.

6. أي منطقة علاجية متوقع أن تقود النمو المستقبلي؟

تطبيقات الأورام متوقع أن تتقدم بمعدل نمو سنوي مركب 11.23% بسبب الطلب على توصيل الأدوية المستهدف.

آخر تحديث للصفحة في: