حجم وحصة سوق شاحنات الرافعة الشوكية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

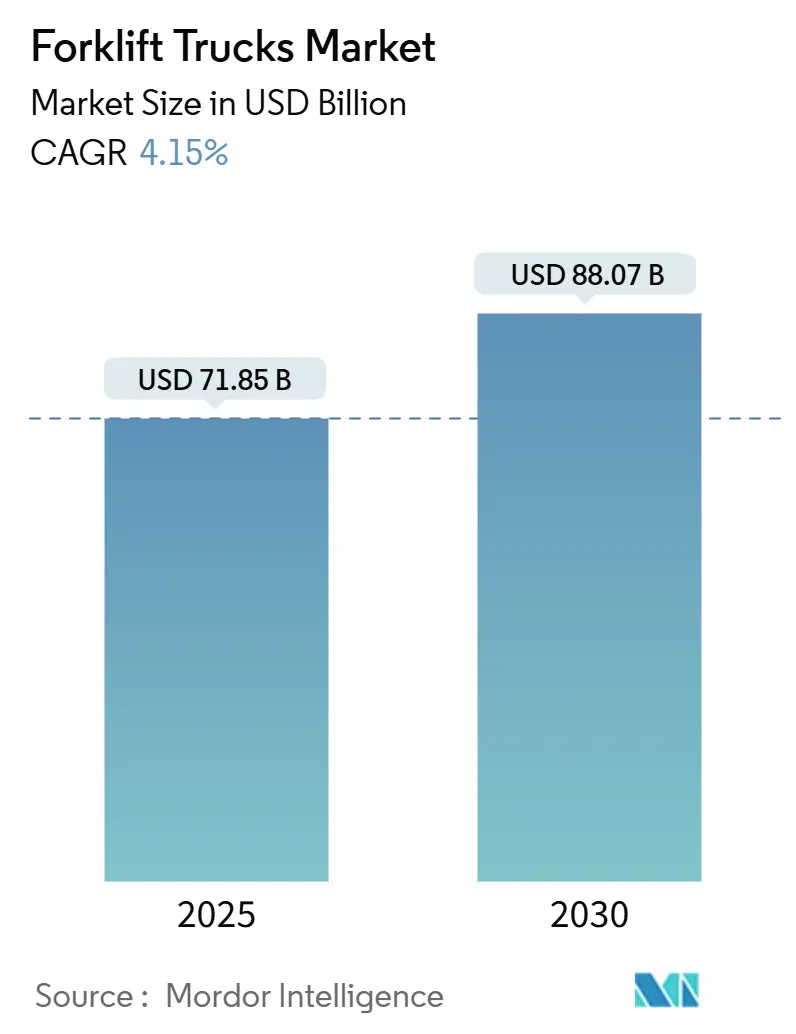

| حجم السوق (2025) | 71.85 مليار دولار أمريكي |

| حجم السوق (2030) | 88.07 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.16% CAGR |

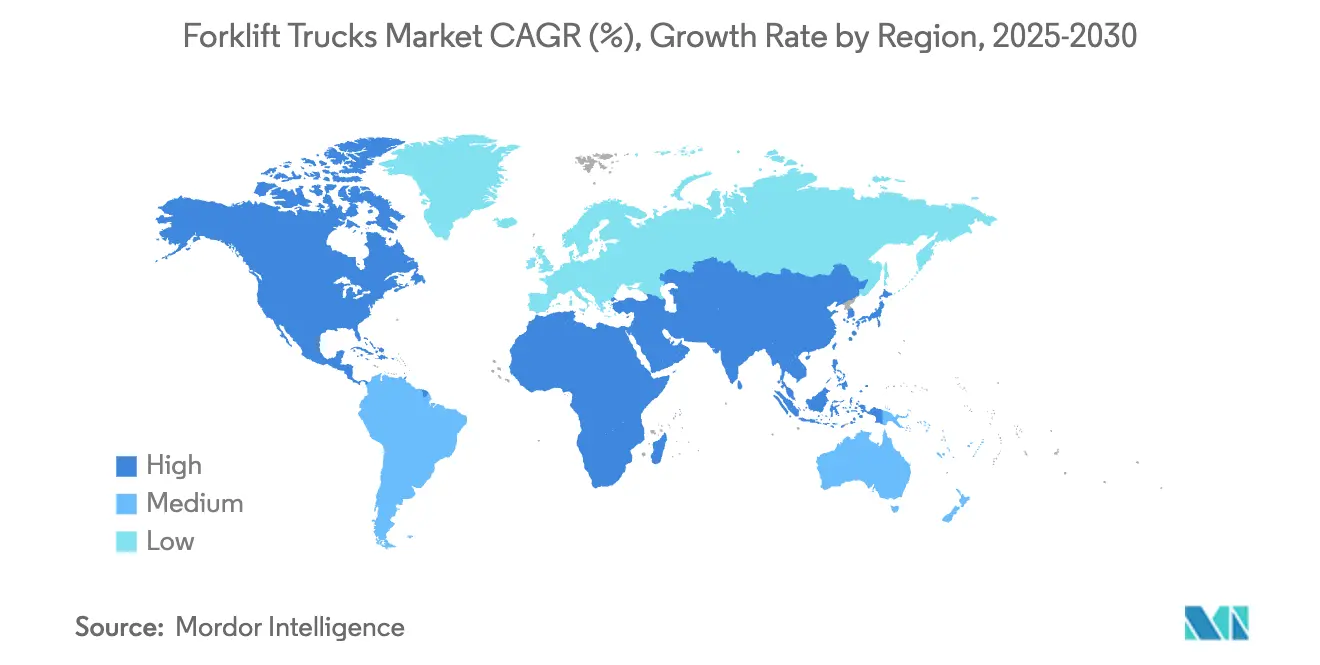

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

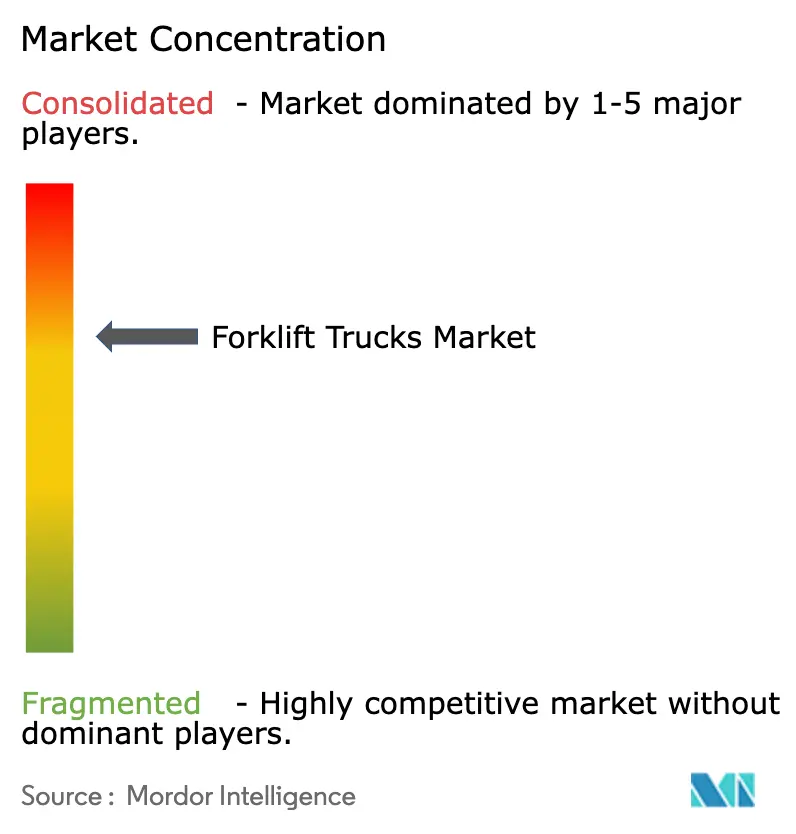

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق شاحنات الرافعة الشوكية من قِبل Mordor Intelligence

يقدر حجم سوق شاحنات الرافعة الشوكية بـ 71.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 88.07 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 4.16%. الإنفاق الرأسمالي الصحي على أتمتة المستودعات، وقواعد الانبعاثات الأكثر صرامة، ودورة الاستبدال المستقرة للأساطيل المتقادمة تدعم هذا التقدم حتى مع بقاء المشاعر الاقتصادية الكلية مختلطة. في سوق شاحنات الرافعة الشوكية، يُعد التحول من محركات الاحتراق الداخلي إلى النماذج الكهربائية وخلايا وقود الهيدروجين أكبر تغيير هيكلي واحد لأنه يعيد تشكيل سلاسل إمداد القطار الحركي، والبنية التحتية للشحن، وتيارات إيرادات ما بعد البيع. بطاريات الليثيوم أيون تسرع هذا التحول من خلال تقديم أداء متعدد المناوبات دون تبديل البطاريات، بينما تكنولوجيا الهيدروجين تكتسب زخماً حيث يكون التزود السريع بالوقود أمراً بالغ الأهمية. بالتوازي مع ذلك، تتبنى المناطق الجغرافية عالية النمو مثل الشرق الأوسط وجنوب شرق آسيا معدات متطورة في مراكز اللوجستيات الجديدة، مما يضمن احتفاظ سوق شاحنات الرافعة الشوكية بزخمه رغم تباطؤ النمو الاقتصادي في المناطق الناضجة.

النقاط الرئيسية للتقرير

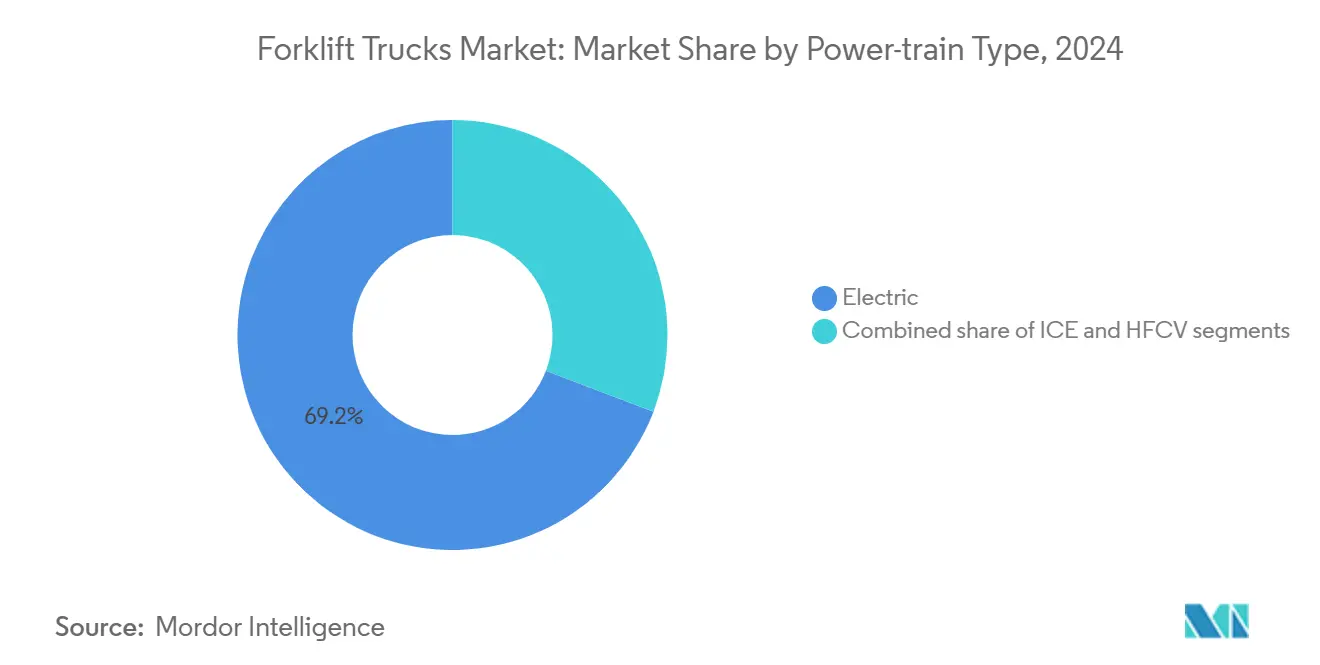

- حسب نوع القطار الحركي، تصدرت الرافعات الشوكية الكهربائية بنسبة 69.20% من حصة سوق شاحنات الرافعة الشوكية في عام 2024، بينما تتوسع الرافعات الشوكية بخلايا وقود الهيدروجين بمعدل نمو سنوي مركب قدره 10.60% حتى عام 2030.

- حسب فئة المركبة، هيمنت الفئة الثالثة بنسبة 44.70% من حصة سوق شاحنات الرافعة الشوكية في عام 2024، بينما من المتوقع أن تنمو الفئة الأولى بمعدل نمو سنوي مركب قدره 4.53% بين 2025-2030.

- حسب سعة الحمولة، استحوذ قطاع 5-15 طن على نسبة 42.10% من حجم سوق شاحنات الرافعة الشوكية في عام 2024؛ ومن المتوقع أن يتقدم قوس >15 طن بمعدل نمو سنوي مركب قدره 5.12% بين 2025-2030.

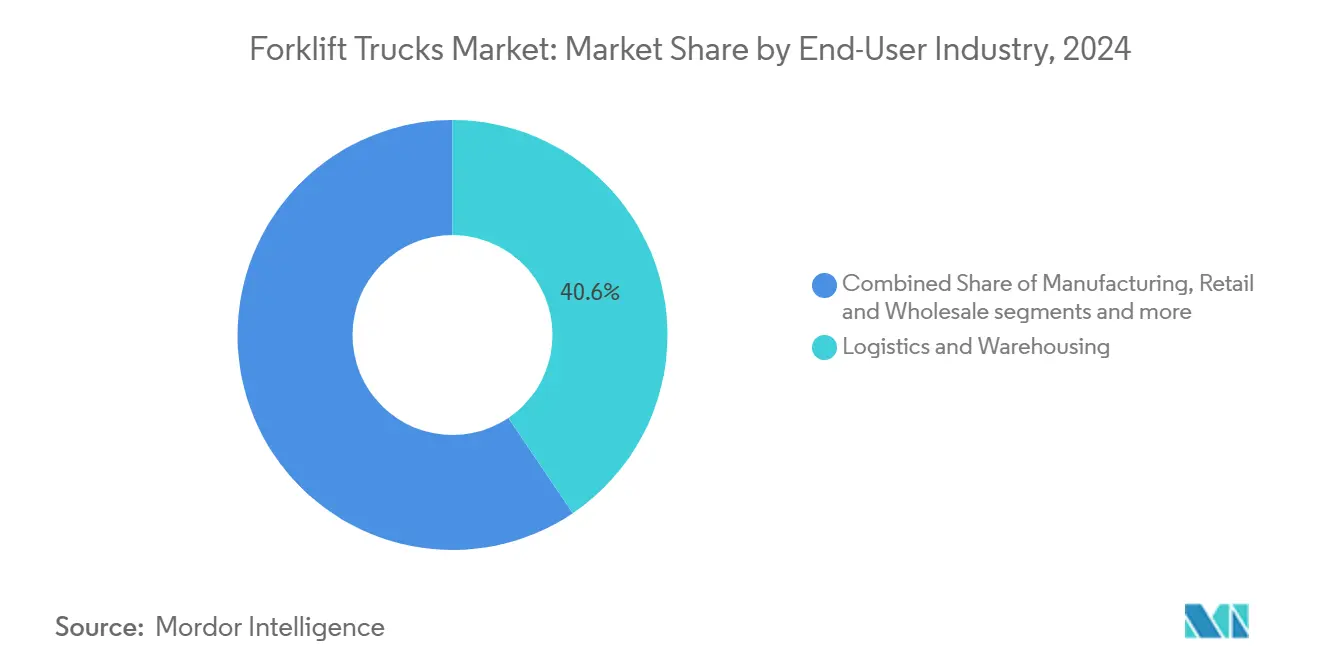

- حسب صناعة المستخدم النهائي، احتلت اللوجستيات والتخزين نسبة 40.55% من حصة سوق شاحنات الرافعة الشوكية في عام 2024، بينما سلسلة التبريد للأغذية والمشروبات في طريقها لتحقيق معدل نمو سنوي مركب قدره 4.90% بين 2025-2030.

- جغرافياً، استحوذت منطقة آسيا والمحيط الهادئ على نسبة 45.10% في عام 2024؛ ومن المتوقع أن يحقق الشرق الأوسط أعلى معدل نمو سنوي مركب قدره 6.12% بين 2025-2030.

اتجاهات ورؤى السوق العالمي لشاحنات الرافعة الشوكية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| ازدياد المستودعات الآلية والتجارة الإلكترونية | + 0.8% | أمريكا الشمالية؛ امتداد إلى أوروبا | متوسط الأجل (2-4 سنوات) |

| اعتماد الليثيوم أيون في سلسلة التبريد الأوروبية | + 0.6% | أوروبا؛ امتداد إلى أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| تفويضات انبعاثات منطقة آسيا والمحيط الهادئ | + 0.5% | الصين، اليابان، كوريا الجنوبية | طويل الأجل (≥ 4 سنوات) |

| إعادة توطين التصنيع الأمريكي | + 0.4% | الولايات المتحدة | قصير الأجل (≤ 2 سنوات) |

| تطوير البنية التحتية اللوجستية في مجلس التعاون الخليجي | + 0.7% | مجلس التعاون الخليجي | متوسط الأجل (2-4 سنوات) |

| استبدال الأسطول في اليابان وكوريا الجنوبية | + 0.3% | اليابان، كوريا الجنوبية | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع المستودعات الآلية والتجارة الإلكترونية في أمريكا الشمالية

النمو السريع لتجارة التجزئة عبر الإنترنت يغذي بناءً قياسياً للمستودعات عبر الولايات المتحدة وكندا. بلغت مبيعات التجارة الإلكترونية الأمريكية 1.19 تريليون دولار في عام 2024، بزيادة 8.2% عن العام السابق [1]."مبيعات التجارة الإلكترونية في الولايات المتحدة (2024)"، مكتب الإحصاء الأمريكي، census.gov الطلب على الشاحنات المستقلة وشبه المستقلة يرتفع بأسرع وتيرة لأن هذه الوحدات تتكامل مع برمجيات إدارة المستودعات، وتعزز الإنتاجية، وتخفف من نقص العمالة المستمر. والنتيجة هي دورة تطوير مدفوعة بالتكنولوجيا تبقي شحنات الوحدات في ارتفاع حتى عندما يتراجع نمو الناتج المحلي الإجمالي العام.

تزايد اعتماد الرافعات الشوكية بالليثيوم أيون في مرافق سلسلة التبريد الأوروبية

مشغلو المخازن المبردة عبر ألمانيا وفرنسا ودول الشمال الأوروبي يتحولون من الشاحنات التي تعمل ببطاريات الرصاص الحمضية إلى التي تعمل بالليثيوم أيون لأن خلايا الليثيوم تحتفظ بأكثر من 95% من السعة عند -30 درجة مئوية، وتقلل ساعات الشحن إلى 1-2، وتضاعف عمر البطارية ثلاث مرات. قطاع سلسلة التبريد للأغذية والمشروبات يحقق بالفعل معدل نمو سنوي مركب 4.9%، وقواعد الانبعاثات التي تحد من التعرض للغازات الحمضية داخل المستودعات المبردة تعزز هذا التحول. بحلول عام 2025 تمثل وحدات الليثيوم أيون 40% من مبيعات الرافعات الشوكية الكهربائية الجديدة في الغرف المبردة الأوروبية حيث يعطي المشغلون الأولوية لوقت التشغيل وتقليل صيانة البطاريات [2]"توقعات السوق الأوروبية لما بعد البيع للمعدات 2030"، الاتحاد الأوروبي لمناولة المواد، fem-eur.com . مصنعو المعدات الأصلية الذين يجمعون بين تأجير البطاريات ودعم القياس عن بعد يحققون هوامش أعلى من خلال إثبات مزايا التكلفة الإجمالية مقابل الحلول التقليدية.

تفويضات انبعاثات صارمة في منطقة آسيا والمحيط الهادئ تسرع اعتماد الرافعات الشوكية الكهربائية

لوائح المرحلة السادسة في الصين تغطي الآن المعدات غير الطرقية مثل الرافعات الشوكية، مما يدفع المصانع ومراكز اللوجستيات إلى التخلص التدريجي من محركات الإشعال الكبيرة [3]"معايير انبعاثات الصين السادسة للآليات المتنقلة غير الطرقية"، وزارة البيئة والبيئة، الصين، english.mee.gov.cn. اليابان وكوريا الجنوبية شددتا معايير جودة الهواء الداخلي في عام 2024، مما رفع الطلب أكثر على الشاحنات عديمة الانبعاثات التي تلغي عوادم المحركات. المصنعون الصينيون الذين يمتلكون محافظ كهربائية ناضجة يستفيدون من الإعانات السياسية، بينما الشركات الراسخة متعددة الجنسيات مجبرة على توطين مصادر البطاريات والبنية التحتية للشحن السريع. الارتفاع المدفوع بالتنظيم في الشحنات الكهربائية يؤمن ارتفاعاً طويل الأجل لسوق شاحنات الرافعة الشوكية حيث تستمر منحنيات التكلفة الإجمالية في الانخفاض.

إعادة التوطين التصنيعي بعد الجائحة يعزز الطلب على الرافعات الشوكية في الولايات المتحدة

البناء التصنيعي الأمريكي قفز، بقيادة مصانع أشباه الموصلات، ومصانع بطاريات السيارات الكهربائية الضخمة، والحرم الجامعية الصيدلانية. هذه المرافق الحديثة تحدد شاحنات رفع منخفضة الانبعاثات أو مستقلة للامتثال للقواعد البيئية ومتطلبات المناولة الدقيقة. المبيعات لمستخدمي التصنيع النهائيين تفضل الموردين الذين يحتفظون بشبكات وكلاء واسعة لتغطية خدمة سريعة. إعادة التوطين، لذلك، ترفع الطلب المحلي على الوحدات بينما تدفع أيضاً ترقيات المواصفات نحو المركبات الكهربائية والهيدروجينية والمجهزة بالقياس عن بعد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| التكلفة المقدمة العالية للرافعات الشوكية الكهربائية | -0.5% | الأسواق الناشئة على مستوى العالم | قصير الأجل (≤ 2 سنوات) |

| نقص المشغلين المهرة | -0.3% | أوروبا، خاصة دول الشمال | متوسط الأجل (2-4 سنوات) |

| منافسة أسطول التأجير تضغط على الهوامش | -0.4% | أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| اضطرابات سلسلة التوريد تؤثر على توفر المكونات | -0.3% | عالمي، مع تأثير متزايد في المناطق المعتمدة على الاستيراد | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المقدمة العالية للرافعات الشوكية الكهربائية تحد من الاعتماد

النماذج الكهربائية تحمل علاوة شراء 20-40% مقارنة بوحدات محرك الاحتراق الداخلي المماثلة. شاحنة كهربائية من الفئة الأولى تبلغ في المتوسط 36,000 دولار أمريكي مقابل 28,000 دولار أمريكي لمحرك الاحتراق الداخلي، مما يحد من الاستخدام بين المؤسسات الصغيرة [4]"مركز بيانات الوقود البديل - تكاليف المعدات الصناعية"، وزارة الطاقة الأمريكية، afdc.energy.gov. الفجوة السعرية أكبر في المتغيرات المستقلة، التي يمكن لمجموعات أجهزة الاستشعار أن ترفع تكلفة التركيب فوق 100,000 دولار أمريكي. التمويل البديل، مثل تأجير البطاريات، وعقود الدفع حسب الاستخدام، وحزم الأسطول كخدمة، يكتسب زخماً لكنه يظل ناشئاً في المناطق حيث الوصول للائتمان محدود.

نقص مشغلي الرافعات الشوكية المهرة في أوروبا ودول الشمال

أرباب عمل اللوجستيات يبلغون عن معدلات شغور 15% للمشغلين المعتمدين في الدنمارك والسويد والنرويج. العمالة النادرة تصعد الأجور والعمل الإضافي، مما يحث المستودعات على تسريع الإنفاق على أنظمة مساعدة الراكب شبه المستقلة. مصنعو المعدات الأصلية الذين يدمجون وحدات التدريب وتحليلات القياس عن بعد في الرافعات الشوكية يفوزون بالتفضيل لأنهم يرفعون الإنتاجية لكل مشغل دون المساس بامتثال السلامة.

تحليل القطاعات

حسب نوع القطار الحركي: خلايا وقود الهيدروجين تعطل التسلسل التقليدي

نماذج خلايا وقود الهيدروجين تتوسع بسرعة أكبر من أي قطار حركي آخر، متوسعة بمعدل نمو سنوي مركب 10.60% حتى عام 2030. سوق شاحنات الرافعة الشوكية يستفيد لأن إعادة التزود بوقود الهيدروجين تستغرق 3 دقائق، مطابقة وقت تشغيل محرك الاحتراق الداخلي بينما تقدم انبعاثات محلية صفرية. شركة Plug Power نشرت أكثر من 60,000 خلية وقود عبر 300 موقع، مثبتة الجدوى التجارية. رغم أن الحصة الكهربائية البالغة 69.20% لا تزال تهيمن على سوق شاحنات الرافعة الشوكية في عام 2024، فإن المواعيد النهائية التنظيمية في كاليفورنيا والصين والاتحاد الأوروبي تسرع التحول إلى الأساطيل المكهربة.

مصنعو محركات الاحتراق الداخلي يستجيبون بتكوينات هجينة ووقود بديل، لكن تحقيق مكاسب متكررة في كفاءة المحرك يثبت أنه مكلف للغاية. منحنيات تكلفة البطاريات تتجه نحو الانخفاض، وشراكات توزيع الهيدروجين بين موردي الوقود ومشغلي المتنزهات اللوجستية تعد بتكاليف توزيع أقل بحلول عام 2027. وبالتالي، تنويع القطار الحركي يعزز كثافة المنافسة، مكافئاً العلامات التجارية التي تؤمن تحالفات الموردين للخلايا والمكدسات وأجهزة الشحن والبرمجيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة المركبة: التطبيقات المتخصصة تقود نمو القطاع

محركات منصات الفئة الثالثة تهيمن بحصة سوق 44.70% بسبب شبكات التوصيل المتقاطعة للميل الأخير، لكن ضغط الهامش يشتد لأن هذه الشاحنات سلعية نسبياً. تنويع الطلب يجبر مصنعي المعدات الأصلية على إدارة مزيج واسع من وحدات حفظ المخزون يتراوح من الكهربائيات المدمجة ثلاثية العجلات لمراكز الإنجاز المصغرة إلى رافعات ثقيلة 18 طن لساحات الحاويات. توحيد الإلكترونيات عبر الفئات هو لذلك استراتيجية تقليل تكلفة رئيسية.

راكبو الكهرباء من الفئة الأولى يسجلون معدل نمو سنوي مركب 4.53%، مدفوعين بتكنولوجيا الليثيوم أيون التي تدعم العمليات الداخلية متعددة المناوبات دون تبديل البطاريات. حجم سوق شاحنات الرافعة الشوكية لوحدات الممر الضيق من الفئة الثانية يتوسع أيضاً حيث تتبنى مرافق التجارة الإلكترونية أنظمة رفوف فوق 12 متراً عالياً، تتطلب شاحنات بارتفاع رفع محسن واستقرار.

حسب صناعة المستخدم النهائي: سلسلة التبريد للأغذية والمشروبات تبرز كقائد نمو

التجارة الإلكترونية وتجارة التجزئة متعددة القنوات تبقي اللوجستيات والتخزين المجموعة المشترية الأولى بنسبة 40.55% من إيرادات عام 2024. هذه الهيمنة تترجم مباشرة إلى استمرار الطلب على الشاحنات الجاهزة للقياس عن بعد التي تتفاعل مع برمجيات تنفيذ المستودعات. بالتوازي، القطاع الرأسي لسلسلة التبريد للأغذية والمشروبات يسجل معدل نمو سنوي مركب 4.90% حتى عام 2030، عاكساً توسع البقالة عبر الإنترنت وقواعد سلامة الغذاء الصارمة. المشغلون يفضلون الرافعات الشوكية بالليثيوم أيون والهيدروجين التي تحافظ على القوة في الأرصفة المبردة بينما لا تنبعث منها أبخرة حمضية.

التصنيع والبناء ودورات إنفاق البنية التحتية تحافظ على الطلب الأساسي على الوحدات، رغم أن هذه القطاعات تميل إلى تفضيل نماذج التأجير خلال ذروات المشاريع. مراكز توزيع التجزئة والجملة تعيد التكوين لدعم التجديد السريع للمتاجر والطرود المباشرة للمستهلك، مما يخلق احتياجات معدات هجينة تطمس التجزئة الصناعية التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب سعة الحمولة: قطاع الخدمة الشاقة يتفوق على نمو السوق

قطاع 5-15 طن يدعي 42.10% من إيرادات عام 2024 حيث يمتد عبر التصنيع الرئيسي، ومناولة مواد البناء، وممرات تغذية الموانئ. لكن مجموعة >15 طن تنمو بمعدل نمو سنوي مركب 5.12% لأن محطات الحاويات وساحات تصنيع توربينات الرياح تتطلب قدرات رفع أعلى. قطارات الدفع الكهربائية بالبطاريات فوق 15 طن أصبحت ممكنة تقنياً بفضل كثافة الطاقة المحسنة والتبريد السائل. وبالتالي، حجم سوق شاحنات الرافعة الشوكية المرتبط بالرافعات الثقيلة يرتفع حتى في الاقتصادات ذات الإنتاج الصناعي الأوسع البطيء.

النمو في الكهربائيات تحت 5 أطنان يبقى قوياً أيضاً عند 3.78% حيث تعطي المستودعات الحضرية الأولوية لأنصاف أقطار دوران مدمجة. الابتكارات مثل وحدات البطاريات الصلبة، المشتركة عبر نطاقات السعة، تسرع انتشار التكنولوجيا وتقصر دورات المنتجات. الموردون قادرون على استهلاك البحث والتطوير عبر الطيف وحماية الهوامش بينما يلبون استراتيجيات الأسطول المتطورة.

تحليل جغرافي

احتلت منطقة آسيا والمحيط الهادئ 45.10% من إيرادات سوق شاحنات الرافعة الشوكية في عام 2024 حيث استثمرت الصين واليابان والهند بقوة في التخزين الآلي والمصانع الذكية. العلامات التجارية المحلية تستفيد من مزايا التكلفة والحوافز الحكومية للتوسع في الداخل وجنوب شرق آسيا، مما يزيد من المنافسة للشركات الراسخة الأوروبية والأمريكية. الأساطيل الناضجة في اليابان وكوريا الجنوبية تدخل دورات استبدال إلزامية، وحدود الانبعاثات الصارمة تميل المشتريات الجديدة نحو وحدات الليثيوم أيون أو الهيدروجين. ممرات الشحن المرتبطة بالشراكة الاقتصادية الشاملة الإقليمية تعزز التوحيد العابر للحدود الذي يوسع الطلب القابل للتناول أكثر.

الشرق الأوسط هو المنطقة الأسرع نمواً، متوقع عند معدل نمو سنوي مركب 6.12% حتى عام 2030، حيث تبني السعودية والإمارات وقطر موانئ وساحات سكك حديدية ومراكز توزيع صحراوية تحت رؤى وطنية بعيدة المدى. مصنعو المعدات الأصلية الصينيون والكوريون يستخدمون المناطق التجارية الحرة الإقليمية لتجميع الوحدات محلياً، بينما العلامات التجارية الأوروبية تتميز في خدمة ما بعد البيع والخيارات المستقلة.

أمريكا الشمالية تبقى منارة تكنولوجية. إعادة توطين التصنيع، وإنجاز التجارة الإلكترونية، ولائحة كاليفورنيا للرافعات الشوكية عديمة الانبعاثات تتحد للحفاظ على الطلب على آلات الفئة الأولى الكهربائية والفئة الخامسة الهيدروجينية. الولايات المتحدة تقود أيضاً اعتماد القياس عن بعد، حيث يتتبع مديرو الأسطول صحة البطاريات، وسلوك المشغل، وفترات الصيانة لتعزيز الاستخدام. كندا تتبع أنماطاً مشابهة، مساعدة بموانئ داخلية جديدة في كولومبيا البريطانية وأونتاريو.

سوق شاحنات الرافعة الشوكية في أوروبا يواصل التحول إلى قطارات الدفع عديمة الانبعاثات وسط ضيق توفر العمالة. نقص المهارات الذي يتجاوز 400,000 مشغل معتمد يقود طيارين للأتمتة، خاصة في دول الشمال. ألمانيا تقود البحث والتطوير في إعادة تدوير بطاريات الليثيوم أيون وتطبيقات الحياة الثانية، داعمة اقتصاد معدات دائري. دول أوروبا الشرقية الأعضاء تظهر نمو وحدات فوق المتوسط حيث تهاجر سلاسل إمداد السيارات والإلكترونيات أقرب إلى الأسواق الاستهلاكية الأساسية للقارة.

المشهد التنافسي

القيادة العالمية تبقى مع شركة تويوتا للصناعات ومجموعة KION AG وشركة Jungheinrich AG، التي تحتفظ مجتمعة بحوالي 53% من عام 2024. حصة تويوتا البالغة 28% تؤكد نطاق منتجاتها الواسع من مقابس المنصات إلى شاحنات خلايا الوقود الثقيلة وشبكة وكلائها الكثيفة في خمس قارات. KION وJungheinrich AG تتميزان من خلال الأتمتة المتكاملة والروبوتيات ومجموعات برمجيات إدارة الأسطول. المتحدون الصينيون Hangcha وAnhui Heli يقدمون تسعيراً تنافسياً وعروضاً كهربائية متطورة بشكل متزايد، متوسعين في الخارج عبر وكالات التوزيع في أوروبا والشرق الأوسط وشمال أفريقيا وأمريكا الجنوبية.

ابتكار المنتجات يركز على تكامل حزم الليثيوم أيون، وشراكات محطات إعادة تزويد الهيدروجين، وأنظمة الملاحة المستقلة. قرار شركة تويوتا لمناولة المواد بالدمج مع شركة The Raymond Corporation تحت تويوتا لمناولة المواد أمريكا الشمالية يبسط هياكل الدعم ويكبر إنفاق البحث والتطوير. خطة ميتسوبيشي لوجيسنكست متوسطة المدى تهدف لـ 700 مليار ين ياباني في المبيعات بحلول السنة المالية 2026 مع تركيز على منصات الأتمتة الداخلية.

أساطيل التأجير تشكل ساحة معركة حيث تستفيد United Rentals وSunbelt وLoxam من القياس عن بعد لتحسين دوران الأصول. مصنعو المعدات الأصلية يصممون الآن خطوط "جاهزة للتأجير" تتميز بصواري معززة، وبرمجيات مقاومة للتلاعب، وأدراج بطاريات سريعة التبديل، محمية القيمة الثانوية ومقللة وقت التعطل. الموردون الذين يقدمون تحليلات الصيانة التنبؤية والتمويل المرن يؤمنون عقوداً أطول مدى ويقللون الدورية. والنتيجة هي مشهد تركيز معتدل حيث الحجم وعمق التكنولوجيا وسيطرة القنوات تعرف الميزة التنافسية.

قادة صناعة شاحنات الرافعة الشوكية

-

Jungheinrich AG

-

شركة تويوتا للصناعات

-

مجموعة ميتسوبيشي للصناعات الثقيلة

-

مجموعة KION AG

-

شركة Crown Equipment

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: كشفت PALFINGER عن رافعة شوكية مثبتة على شاحنة بمقعد وسطي مع مكونات معيارية في معرض bauma 2025.

- مارس 2025: قدمت UN Forklift خمسة نماذج جديدة في معرض LogiMAT 2025، تغطي تصاميم كهربائية ثلاثية العجلات إلى التضاريس الوعرة الهيدروستاتيكية.

- يوليو 2024: أطلقت Hyster الرافعة الشوكية الكهربائية E80XNL سعة 8,000 رطل مع حزمة ليثيوم أيون متكاملة.

نطاق التقرير العالمي لسوق شاحنات الرافعة الشوكية

الرافعة الشوكية هي شاحنة صناعية مدعومة تستخدم لرفع ونقل المواد عبر مسافات قصيرة والسلع من مكان إلى آخر داخل المباني الصناعية.

سوق الرافعة الشوكية مجزأ حسب نوع القطار الحركي، وفئة المركبة، والمستخدم النهائي الرأسي، والجغرافيا. حسب نوع القطار الحركي، السوق مجزأ إلى كهربائي ومحركات الاحتراق الداخلي (ICE). حسب فئة المركبة، السوق مجزأ إلى الفئة الأولى، والفئة الثانية، والفئة الثالثة، والفئة الرابعة. حسب القطاع الرأسي للمستخدم النهائي، السوق مجزأ إلى صناعي، وإنشاءات، وتصنيع. جغرافياً، السوق مجزأ إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم. لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| محرك الاحتراق الداخلي (ICE) | |

| كهربائي | رصاص-حمضي |

| ليثيوم أيون | |

| مركبة خلية وقود الهيدروجين (HFCV) |

| الفئة الأولى (شاحنات كهربائية للركوب) |

| الفئة الثانية (كهربائية ضيقة الممر) |

| الفئة الثالثة (منصة كهربائية) |

| الفئة الرابعة (محرك احتراق داخلي إطار وسادة) |

| الفئة الخامسة (محرك احتراق داخلي إطار هوائي) |

| أقل من 5 أطنان |

| 5-15 طن |

| فوق 15 طن |

| التصنيع |

| اللوجستيات والتخزين |

| البناء والبنية التحتية |

| تجارة التجزئة والجملة |

| سلسلة التبريد للأغذية والمشروبات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| الشرق الأوسط | مجلس التعاون الخليجي | السعودية |

| الإمارات العربية المتحدة | ||

| بقية مجلس التعاون الخليجي | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| حسب نوع القطار الحركي | محرك الاحتراق الداخلي (ICE) | ||

| كهربائي | رصاص-حمضي | ||

| ليثيوم أيون | |||

| مركبة خلية وقود الهيدروجين (HFCV) | |||

| حسب فئة المركبة | الفئة الأولى (شاحنات كهربائية للركوب) | ||

| الفئة الثانية (كهربائية ضيقة الممر) | |||

| الفئة الثالثة (منصة كهربائية) | |||

| الفئة الرابعة (محرك احتراق داخلي إطار وسادة) | |||

| الفئة الخامسة (محرك احتراق داخلي إطار هوائي) | |||

| حسب سعة الحمولة | أقل من 5 أطنان | ||

| 5-15 طن | |||

| فوق 15 طن | |||

| حسب صناعة المستخدم النهائي | التصنيع | ||

| اللوجستيات والتخزين | |||

| البناء والبنية التحتية | |||

| تجارة التجزئة والجملة | |||

| سلسلة التبريد للأغذية والمشروبات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| بقية أمريكا الشمالية | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| الشرق الأوسط | مجلس التعاون الخليجي | السعودية | |

| الإمارات العربية المتحدة | |||

| بقية مجلس التعاون الخليجي | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق شاحنات الرافعة الشوكية؟

من المتوقع أن يصل حجم سوق شاحنات الرافعة الشوكية إلى 71.85 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 4.16% ليصل إلى 88.07 مليار دولار أمريكي بحلول عام 2030.

ما هو الحجم الحالي لسوق شاحنات الرافعة الشوكية؟

في عام 2025، من المتوقع أن يصل حجم سوق شاحنات الرافعة الشوكية إلى 71.85 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق شاحنات الرافعة الشوكية؟

Jungheinrich AG وشركة تويوتا للصناعات ومجموعة ميتسوبيشي للصناعات الثقيلة ومجموعة KION AG وشركة Crown Equipment Corporation هي الشركات الرئيسية العاملة في سوق شاحنات الرافعة الشوكية.

ما هي المنطقة الأسرع نمواً في سوق شاحنات الرافعة الشوكية؟

يقدر أن الشرق الأوسط سينمو بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

ما هي المنطقة التي تحتل أكبر حصة في سوق شاحنات الرافعة الشوكية؟

في عام 2025، تستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة سوق في سوق شاحنات الرافعة الشوكية.

لماذا تكتسب بطاريات الليثيوم أيون حصة في الرافعات الشوكية الكهربائية؟

بطاريات الليثيوم أيون تشحن في 1-2 ساعة، وتحتفظ بالسعة في التخزين البارد، وتوفر 2,500+ دورة، مما يحقق تكلفة إجمالية أقل من الرصاص الحمضي.

آخر تحديث للصفحة في: