حجم وحصة سوق معدات البناء

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

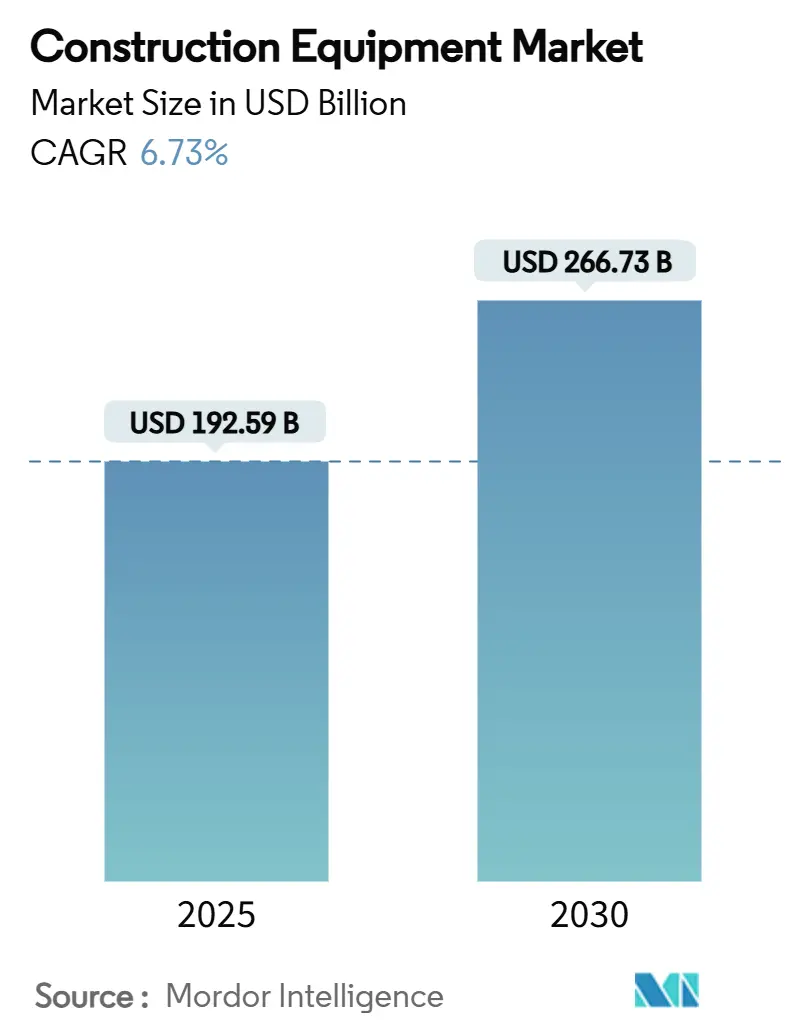

| حجم السوق (2025) | 192.59 مليار دولار أمريكي |

| حجم السوق (2030) | 266.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.73% CAGR |

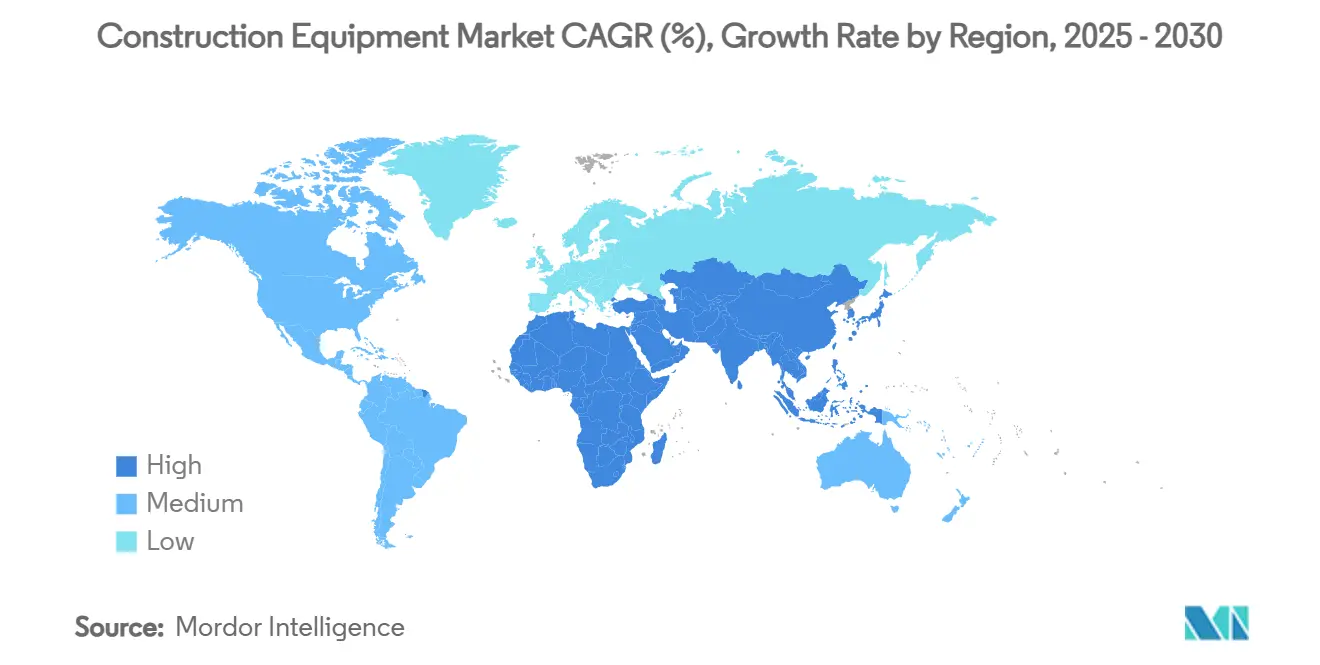

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات البناء من قبل مردور إنتليجنس

يُقدر سوق معدات البناء بـ 192.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 6.73% حتى عام 2030، ليصل إلى 266.73 مليار دولار أمريكي. الإنفاق الحكومي القوي على الطرق والسكك الحديدية ونقل الطاقة ومصانع أشباه الموصلات يدعم الطلب عبر معدات الحفر ومناولة المواد وآلات الخرسانة. خط مشاريع آسيا الضخمة، ودفعة الكهربة في أوروبا وأمريكا الشمالية، والميل الصناعي نحو أساطيل التأجير تعزز مجتمعة نظرة نمو مرنة. الكثافة التنافسية تشتد حيث يستحوذ المصنعون الأصليون الصينيون على حصة في الخارج بينما يتحول القادة الغربيون إلى عروض محورها الخدمة والتقنيات المستقلة. سوق معدات البناء يتشكل أيضاً بواسطة دورات تجديد الأسطول الأسرع المدفوعة بقوانين المرحلة الخامسة ومرحلة وكالة حماية البيئة الثالثة، مما يضيق الفجوة بين إطلاق المنتجات والخدمات الرقمية.

النقاط الرئيسية للتقرير

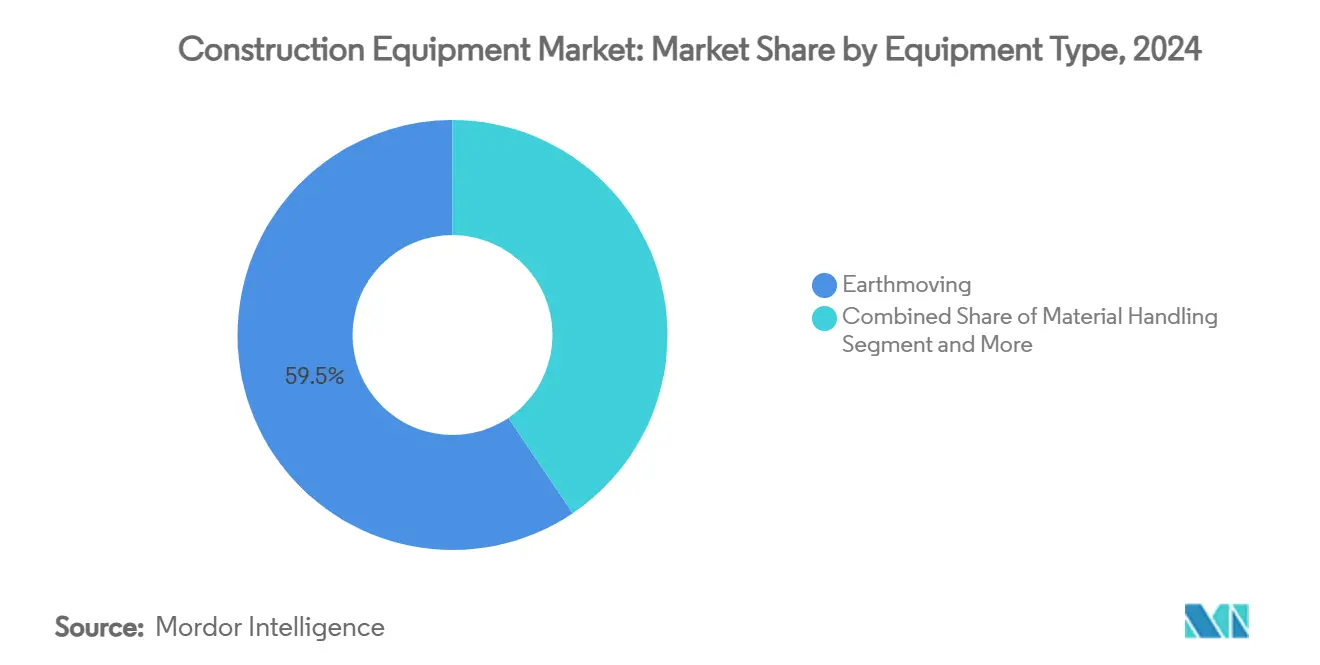

- حسب نوع المعدات، استحوذت آلات الحفر على 59.45% من حصة سوق معدات البناء في عام 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 13.37% حتى عام 2030.

- حسب نوع الدفع، احتفظت محركات الاحتراق الداخلي بحصة 95.33%، بينما من المقرر أن تتوسع الوحدات الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 25.11%، أسرع وتيرة عبر سوق معدات البناء.

- حسب حجم المعدات، احتلت الآلات الثقيلة التي تزيد عن 11 طن حوالي 71.75% من حجم سوق معدات البناء في عام 2024، بينما من المقرر أن تسجل فئة المعدات المدمجة/الصغيرة (أقل من 6 أطنان) معدل نمو سنوي مركب قدره 14.86%.

- حسب قوة الإخراج، هيمنت النماذج دون 250 حصان بحصة 61.23%، بينما تسجل فئة 250-500 حصان أعلى معدل نمو سنوي مركب متوقع قدره 9.75% حتى عام 2030.

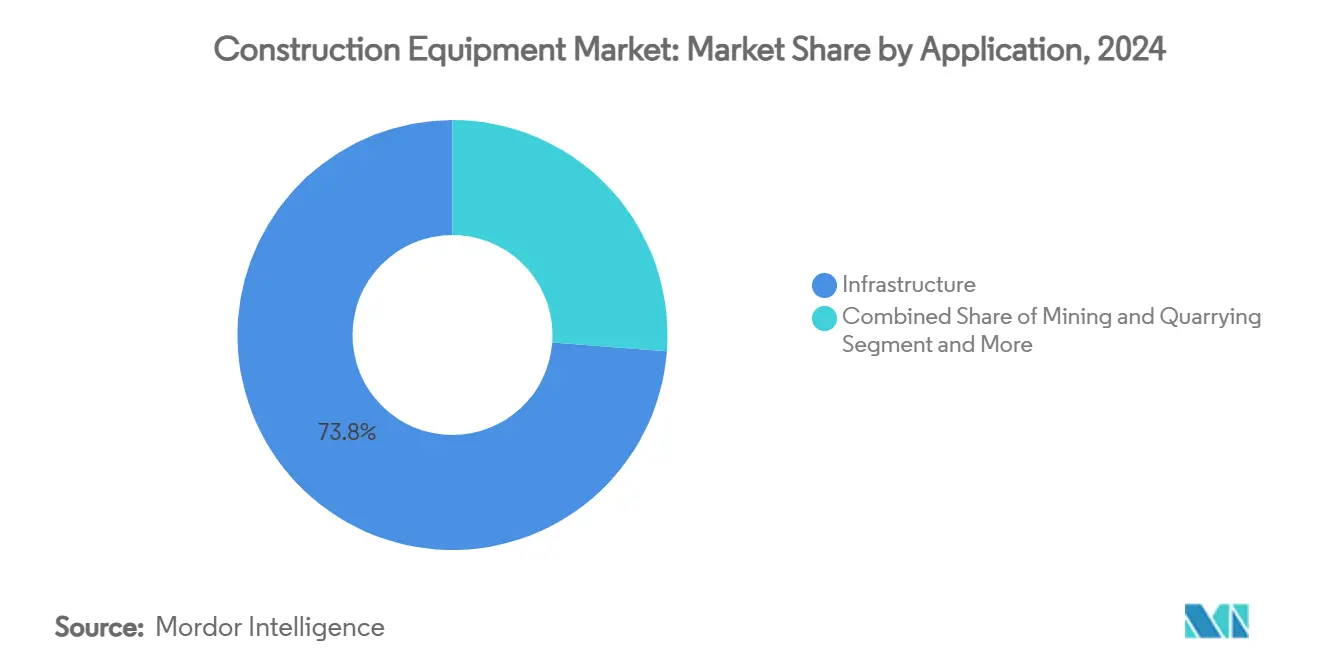

- حسب التطبيق، مثلت مشاريع البنية التحتية 73.80% من حصة سوق معدات البناء في عام 2024، بينما من المتوقع أن تحقق التعدين والمحاجر معدل نمو سنوي مركب قدره 9.13%.

- حسب قناة المبيعات، هيمنت مشتريات المعدات الجديدة على سوق معدات البناء 2024 بحصة سوقية 75.33%، بينما من المقرر أن تحقق قناة التأجير معدل نمو سنوي مركب قدره 7.32%.

- جغرافياً، قادت منطقة آسيا والمحيط الهادئ بـ 46.13% من حصة إيرادات معدات البناء في عام 2024، بينما من المقرر أن تسجل منطقة الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب قدره 9.23%.

اتجاهات ورؤى سوق معدات البناء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خطوط أنابيب البنية التحتية الضخمة في آسيا | +1.8% | آسيا والمحيط الهادئ، الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| قوانين الحد من التضخم الأمريكية وقوانين الرقائق | +1.2% | أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| مشتريات التأجير أولاً | +1.1% | عالمي | متوسط المدى (2-4 سنوات) |

| حدود المرحلة الخامسة للاتحاد الأوروبي | +0.9% | أوروبا | قصير المدى (≤ 2 سنة) |

| اندفاع استخراج المواد الخام الحيوية | +0.7% | أفريقيا | طويل المدى (≥ 4 سنوات) |

| أتمتة مواقع العمل | +0.6% | أمريكا الشمالية وأوروبا والأسواق الآسيوية المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

خطوط أنابيب البنية التحتية الضخمة في آسيا تقود الطلب

خط مشاريع ملتزم يتجاوز 3.7 تريليون دولار أمريكي يحول أولويات التخصيص، ويسحب الجرافات الكبيرة والحفارات 45 طن ومضخات الخرسانة عالية السعة إلى مستودعات آسيوية قبل المناطق الأخرى. المملكة العربية السعودية وحدها منحت 55 مليار دولار أمريكي في المشاريع في عام 2024، ارتفاع 57% على أساس سنوي، بينما رفعت الإمارات العربية المتحدة المنح بنسبة 200% إلى 34 مليار دولار أمريكي. المصنعون الأصليون يخصصون مزيج المبيعات نحو قوة حصانية أعلى ومدى أطول للذراع، مما يرسخ الإيرادات في سوق معدات البناء من خلال أحجام تذاكر أكبر وعقود ما بعد البيع.

قوانين الحد من التضخم الأمريكية وقوانين الرقائق تسرع مشتريات معدات الحفر

الحوافز الفيدرالية لمصانع أشباه الموصلات ومصانع المركبات الكهربائية وترقيات الشبكة خلقت سحباً هيكلياً للجرافات والحفارات 250-500 حصان عبر حزام الشمس. جمعية المهندسين المدنيين الأمريكية تحدد فجوة بنية تحتية قدرها 3.7 تريليون دولار أمريكي بحلول 2035، مما يضمن الرؤية المستدامة لدفاتر طلبات المصنعين الأصليين[1]"تقييم شامل للبنية التحتية الأمريكية 2025،" جمعية المهندسين المدنيين الأمريكية، infrastructurereportcard.org. المقاولون، الذين يواجهون قيود العمالة، يميلون نحو وحدات أكبر تضغط جداول المشاريع وتخفف ميزانيات التشغيل لكل ساعة.

تحول مشتريات التأجير أولاً يوسع معدلات الاستخدام

من المقرر أن تلامس إيرادات التأجير 82.6 مليار دولار أمريكي في عام 2025، مما يعكس تفضيل المقاولين العام للوصول للمعدات خارج الميزانية العمومية. معدلات الاستخدام على أساطيل التأجير المتصلة غالباً ما تتجاوز 85%، أعلى بحوالي 30% من الآلات المملوكة، مما يعزز حلقة فاضلة من عصر الأصول والصيانة التنبؤية وتحسين القيمة المتبقية. المصنعون الأصليون يعيدون تنظيم استراتيجيات القنوات، مدمجين التلماتيكس التي تغذي البيانات في الوقت الفعلي لشركاء التأجير وتعزز عقود الخدمة.

حدود انبعاثات المرحلة الخامسة للاتحاد الأوروبي تجبر تجديد الأسطول نحو الهجين والكهربائي

قواعد المرحلة الخامسة تشمل الآن المحركات تحت 19 كيلو واط وتفرض عتبات جسيمات أدق. أطلس كوبكو تلاحظ أن امتثال المعدات المدمجة يستلزم مرشحات جسيمات الديزل، بينما بيركينز تُبلغ عن 28% كثافة طاقة أعلى في محركات المرحلة الخامسة الجديدة. هذا النبض التنظيمي يسرع تحول سوق معدات البناء نحو المحملات المدمجة الكهربائية بالبطارية وخطوط القيادة الهجينة في الحفارات متوسطة المدى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص المكونات الهيدروليكية | -1.1% | عالمي | قصير المدى (≤ 2 سنة) |

| ندرة خلايا الليثيوم-أيون | -0.8% | عالمي | قصير المدى (≤ 2 سنة) |

| الفجوة المستمرة في المهارات | -0.6% | أمريكا الجنوبية، مع انتشار إلى أفريقيا | طويل المدى (≥ 4 سنوات) |

| قوانين تخفيف الضوضاء البلدية | -0.5% | المراكز الحضرية في أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع أوقات التسليم للمصنعين الأصليين بسبب نقص المكونات

نوافذ التسليم تمتد لأكثر من 42 أسبوعاً للصمامات والمضخات الهيدروليكية الحرجة، مما يجبر المقاولين على تعديل مراحل المشاريع. قادة السوق يتكاملون عمودياً بشكل متزايد لتأمين الإمداد، مما يردد توسع كاتربيلار في تصنيع المكونات الداخلي. الاختناقات المستمرة تهدد بتأجيل دورات الاستبدال وتثبط زخم سوق معدات البناء قريب المدى حتى تطبيع المخزونات.

ندرة خلايا الليثيوم-أيون تزيد تكلفة ملكية المعدات

حزم البطاريات الثقيلة تتنافس مع الطلب في قطاع السيارات، مما يزيد الأسعار الأولية على الحفارات الكهربائية 20 طن بنسبة 30% مقارنة بنظيراتها الديزل. هذه الفجوة تضغط نوافذ عائد استثمار المشترين حتى لو بقيت تكاليف دورة الحياة مواتية. المصنعون الأصليون مع إمداد البطاريات الأسير أو المشاريع المشتركة الاستراتيجية يستحوذون على حصة مبكرة في شريحة الكهرباء من سوق معدات البناء.

تحليل القطاعات

حسب نوع المعدات: معدات الحفر تحتفظ بالأولوية، المتغيرات الكهربائية تتوسع

هيمنت آلات الحفر على 59.45% من سوق معدات البناء في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 13.37% حتى عام 2030، مدعومة بتنوع الحفارات والمحملات والجرافات عبر المشاريع المدنية والتعدينية والصناعية. قطاع المحمل وحده استحوذ على حصة كبيرة من شريحة الحفر الكهربائية في عام 2024، مما يبرز الجر المبكر للكهربة في مجالات إعادة التعامل مع المواد.

التحسينات التصميمية تتمحور الآن حول أنظمة مساعدة المشغل وإضافات المدور المائل وبرمجيات التحكم في الآلة التي تحول النماذج ثلاثية الأبعاد إلى أوامر فحص الدرجة. مجموعة كوماتسو للبناء الذكي تجسد هذا التراكب الرقمي، منتجة توائم موقعية ترفع الدقة وتقلل إعادة العمل. هذه القدرات ترفع قيم إعادة البيع وتعزز إيرادات ملحقات ما بعد البيع، مما يعزز هوامش المصنعين الأصليين داخل سوق معدات البناء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الدفع: الجر الكهربائي يتسارع، الاحتراق الداخلي لا يزال مهيمناً

احتفظت محركات الاحتراق الداخلي بحصة 95.33% من سوق معدات البناء في عام 2024 حيث أن البنية التحتية للوقود الراسخة ودورات العمل العالية وألفة القيمة المتبقية خففت سرعة التحول. مع ذلك الوحدات الكهربائية بالبطارية تنمو بمعدل نمو سنوي مركب قدره 25.11% حتى عام 2030، أسرع وتيرة بين جميع أنماط الدفع، مدعومة بمناطق الانبعاثات الحضرية وقوانين الضوضاء الليلية. الحفارات المدمجة تحت 8 أطنان تقود التبني بسبب وزن البطارية المعقول ودورات العمل الأقصر.

الهيدروليك الهجين يوفر جسراً انتقالياً، مما يمكّن من توفير الوقود بحوالي 20-25% مع الحد الأدنى من إعادة تدريب المشغل. نماذج الاحتراق الداخلي الهيدروجيني وخلايا الوقود، الآن تحت الاختبار من قبل كاتربيلار وJCB، تعد بانبعاثات صفر من أنبوب العادم للفئات 30 طن وأثقل. مسارات البحث والتطوير المتوازية تزيد كثافة رأس المال، لكن مزايا المحرك المبكر قد تحكم إغلاق ولاء العملاء في شريحة الانبعاثات الصفرية الناشئة من سوق معدات البناء.

حسب حجم المعدات: المعدات الثقيلة تهيمن بينما المدمجة تتقدم

استحوذت المعدات الثقيلة الأكبر من 11 طن على 71.75% من حصة سوق معدات البناء في عام 2024، مدفوعة بمشاريع الطرق السريعة والموانئ والسدود التي تتطلب حفارات 45 طن وشاحنات نقل مفصلية 60 طن. وكالات الشراء تفضل الوحدات الكبيرة لتسريع أعمال الحفر وخفض تكاليف النقل لكل متر مكعب.

الآلات المدمجة تحت 6 أطنان ترتفع بشكل أسرع، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 14.86% حيث تفضل المدن الكثيفة المحملات المنزلقة الرشيقة والمحملات الصغيرة والحفارات صفر التأرجح الخلفي. مقارن التعليق السريع وكتالوج ملحقات متوسع يسمح الآن لوحدة قاعدة مدمجة واحدة باستبدال أدوات مخصصة متعددة، مما يحسن اقتصاد موقع العمل للمقاولين الصغار وأساطيل التأجير على حد سواء.

حسب قوة الإخراج: المحركات متوسطة المدى تحقق التوازن الأمثل

احتلت الآلات حتى 250 حصان 61.23% من حجم سوق معدات البناء في عام 2924، موازنة اقتصاد الوقود مع قوة اختراق كافية لمشاريع الاستخدام المختلط. خرائط طريق منتجات المصنعين الأصليين تؤكد على عائلات المحركات المعيارية التي تتدرج من 140 حصان إلى 250 حصان باستخدام كتل مشتركة وضوابط إلكترونية، مما يقلل مخزون قطع الغيار.

من المتوقع أن تتوسع مجموعة 250-500 حصان بمعدل نمو سنوي مركب قدره 9.75% حتى عام 2030، مدفوعة بمحطات تصدير عالية الإنتاجية وإزالة طبقة التعدين العلوية. التقدم في تصميم المعالجة اللاحقة، بما في ذلك وحدات SCR المدمجة، يمكن الآن امتثال الطبقة 4/المرحلة الخامسة دون توسيع حجرات المحرك، مما يحافظ على هندسة الآلة. الوحدات فوق 500 حصان تشغل دوراً متخصصاً لكن لا غنى عنه في أعمال الحفر فائقة الكبر والتعدين المفتوح، حيث مكاسب وقت الدورة تترجم إلى فوائد إنتاج ضخمة.

حسب التطبيق: البنية التحتية تقود، التعدين يظهر الأسرع

مثلت مشاريع البنية التحتية 73.80% من سوق معدات البناء في عام 2024 حيث مولت الحكومات تجديدات الجسور وامتدادات السكك الحديدية وممرات الطاقة المتجددة. النفقات الفيدرالية الأمريكية عبر قانون الاستثمار في البنية التحتية والوظائف تُوجه نحو الطرق السريعة، بينما تركز آسيا على خطوط مترو المدن الضخمة. القطاعات المجاورة، مثل المباني السكنية والتجارية، تحافظ على أحجام مستقرة لكن تواجه اعتدال دوري مرتبط بأنظمة أسعار الفائدة.

التعدين والمحاجر هو التطبيق الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.13% حتى عام 2030. الطلب على النحاس والليثيوم والمعادن النادرة الحيوية لتقنيات انتقال الطاقة يقود توسعات حفر متعددة المليارات عبر أفريقيا وأمريكا الجنوبية. النقل المستقل والحفر عن بُعد، مقتصر سابقاً على عمالقة خام الحديد، ينتشر في عمال المناجم من الطبقة المتوسطة، موسعاً منحنى اعتماد التقنية في سوق معدات البناء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة المبيعات: زخم التأجير يعيد تشكيل اقتصاديات الملكية

لا تزال مشتريات المعدات الجديدة تهيمن على شروط القيمة في عام 2024 بحصة سوقية 75.33%، لكن طريق التأجير يحفر شريحة أكبر باستمرار حيث يدافع المقاولون عن مواقف النقد، نامياً بمعدل نمو سنوي مركب قدره 7.32% حتى عام 2030. الجاذبية تنبع من الوصول إلى أحدث آلات المرحلة الخامسة أو الكهربائية دون رأس مال ثقيل، بالإضافة إلى حزم صيانة مدمجة تقلل وقت التوقف.

المنصات الرقمية تبسط الآن مزادات المعدات المستعملة وبرامج التجديد، موسعة الوصول لأبعد من التجار الإقليميين. إعادة البناء المعتمدة من المصنع الأصلي تجذب المشترين في المناطق الجغرافية المتساهلة مع الانبعاثات، مما يمدد دورات حياة المنتج ويخفض حواجز الدخول للشركات الصغيرة. تنويع القنوات يجبر المصنعين الأصليين على تنسيق عروض المنتج والخدمة والتمويل لحماية استحواذ الهامش عبر سوق معدات البناء.

التحليل الجغرافي

قادت منطقة آسيا والمحيط الهادئ بـ 46.13% من سوق معدات البناء في عام 2024، مدعومة بمبادرة الحزام والطريق الصينية وخط أنابيب البنية التحتية الوطنية الهندي. أحجام الحفارات الزاحفة الصينية مقررة لتتجاوز 150,000 وحدة بحلول عام 2027، أكثر من ضعف إنتاج عام 2023 وتعزيز اقتصاديات حجم المورد. المصنعون يوجهون مخزون الديزل عالي الطاقة إلى مواقع عمل جنوب شرق آسيا ومجلس التعاون الخليجي بينما يشحنون المحملات الكهربائية المدمجة إلى المدن اليابانية والكورية.

الشرق الأوسط يحقق أسرع مسار بمعدل نمو سنوي مركب قدره 9.23% حتى عام 2030 حيث رؤية المملكة العربية السعودية 2030 وخطة دبي الحضرية الرئيسية للإمارات العربية المتحدة تصب مليارات في الإسكان والسياحة واللوجستيات. منح المشاريع ارتفعت بشكل كبير في عام 2024، مشددة إمداد المعدات الإقليمي ودافعة المصنعين الأصليين لإقامة ساحات استيراد مؤقتة في ميناء جبل علي. كيمياء البطارية المقاومة للحرارة وأنظمة ترشيح المقصورة المختومة هي مميزات في شريحة الخليج من سوق معدات البناء.

أمريكا الشمالية تحافظ على نظرة صلبة مدفوعة بالعودة الصناعية وتجديدات البنية التحتية المدعومة بتشريع الحد من التضخم وقوانين الرقائق. معايير وكالة حماية البيئة المرحلة 3، نافذة نموذج عام 2027، تدفع الأساطيل نحو المعدات المدمجة الهجينة والكهربائية لأعمال المرافق الحضرية[2]"معايير انبعاثات غازات الدفيئة للمركبات الثقيلة - المرحلة 3،" وكالة حماية البيئة الأمريكية، epa.gov. عمالقة التأجير يدمجون لتأمين الحجم، مثبتاً بعمليات استحواذ متعددة المليارات تضغط شبكات التجار وترفع رسوم الوصول.

المشهد التنافسي

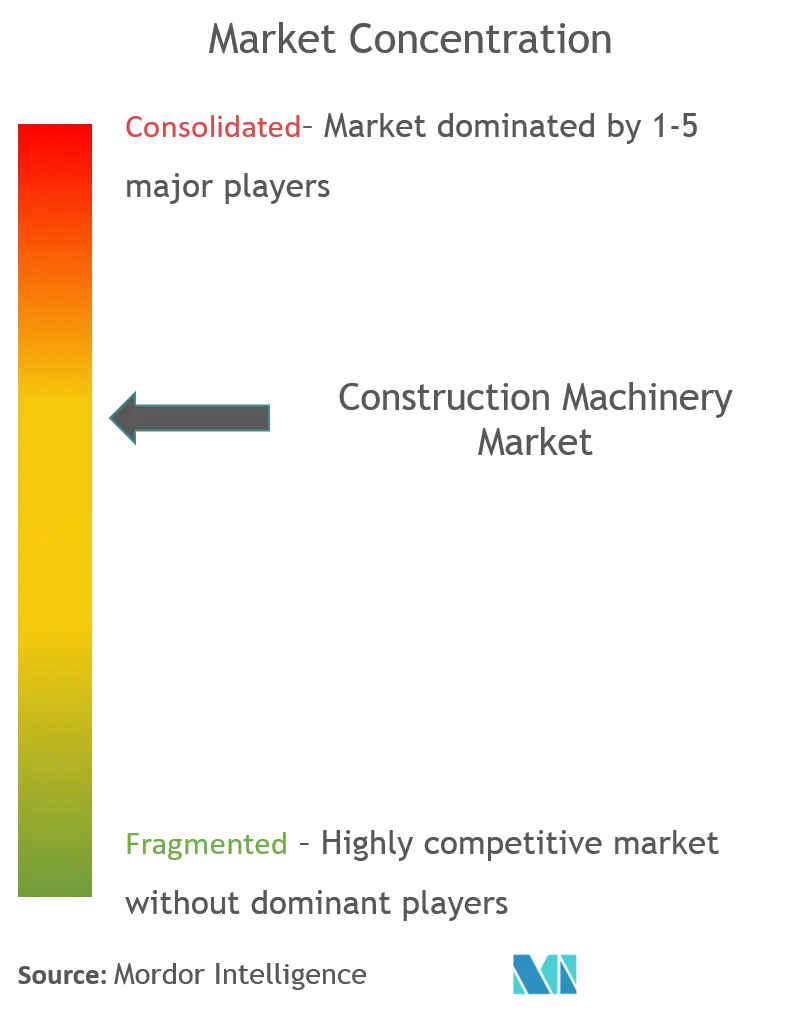

يُظهر سوق معدات البناء تركيزاً معتدلاً؛ المصنعون الأصليون الخمسة الأوائل، بما في ذلك كاتربيلار وهيتاشي لآلات البناء، تحكموا في حصة كبيرة من الشحنات العالمية في عام 2024. المنافسة تشتد حول الخدمات الرقمية والتشغيل المستقل وخطوط القوة المحايدة للوقود بدلاً من سباقات القوة الحصانية البحتة. تحول كاتربيلار نحو سلسلة قيمة متكاملة تغطي التصميم واللوجستيات وإعادة التصنيع يجسد التحول من مبيعات الحديد إلى إيرادات خدمة مدى الحياة.

نشاط الاندماج والاستحواذ يؤكد إعادة تنظيم المحفظة؛ استحواذ كوماتسو على GHH عزز بصمتها تحت الأرض، بينما استحواذ FAYAT على Mecalac وسع عرضها المدمج. المتحدون الصينيون مثل SANY وXCMG يواصلون نمو التصدير بخانتين، مدعومين بالتسعير التنافسي وطرح كهربائي متسارع. توحيد سوق التأجير، المبرز بمشتريات Herc Holdings وUnited Rentals المتتالية لـ H&E Equipment Services، يقلل تشتت المساومة ويضع ضغطاً إضافياً على خصم المصنعين الأصليين.

إطلاق المنتجات يعكس موضوعي الكهربة والأتمتة. توجيه كوماتسو للبناء الذكي ثلاثي الأبعاد يمكّن دوران دلو كامل 360 درجة، منشئاً توائم رقمية تغذي تحليلات التقدم. معالجات كاتربيلار تليسكوبية المرحلة الخامسة تدمج تلماتيكس المصنع للصيانة التنبؤية، بينما توسع مصنع JCB في تكساس يشير إلى الثقة في الطلب الأمريكي المستمر. هذه الحركات تعيد تعريف روافع المنافسة لأبعد من مبيعات الوحدات نحو البيانات وضمانات وقت التشغيل وبرامج الاقتصاد الدائري.

قادة صناعة معدات البناء

-

شركة كاتربيلار إنك.

-

كوماتسو المحدودة

-

معدات البناء فولفو (مجموعة فولفو)

-

شركة دير

-

شركة هيتاشي لآلات البناء المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: استحوذت Herc Holdings على H&E Equipment Services مقابل 5.3 مليار دولار أمريكي، مكثفة توحيد سوق التأجير.

- أبريل 2025: كشفت كوماتسو عن نظام توجيه آلة البناء الذكي ثلاثي الأبعاد في معرض باوما 2025، مما يمكّن دوران دلو كامل وتوائم رقمية في الوقت الفعلي.

- أبريل 2025: كشفت كوماتسو عن نظام توجيه آلة البناء الذكي ثلاثي الأبعاد في معرض باوما 2025، مما يمكّن دوران دلو كامل وتوائم رقمية في الوقت الفعلي.

- أبريل 2025: JCB ضاعفت مصنعها الجديد في سان أنطونيو إلى مليون قدم مربع لمواجهة تأثيرات التعرفة وتعزيز الإنتاج الأمريكي.

- مارس 2025: أكملت مجموعة FAYAT استحواذ Mecalac لتعميق محفظة معداتها المدمجة.

نطاق تقرير سوق معدات البناء العالمي

سوق معدات البناء مُقسم حسب نوع الآلة (الرافعات، المعالجة التليسكوبية، الحفارة، المحملات والمحفرة الخلفية، سوّاية المحرك، وأنواع آلات أخرى)، حسب نوع القيادة (الهيدروليك، الكهربائي، والهجين)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، وباقي العالم). التقرير يقدم حجم السوق وتوقعات معدات البناء بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| معدات الحفر |

| معالجة المواد |

| آلات الخرسانة والطرق |

| أدوات خفيفة/مدمجة |

| الاحتراق الداخلي |

| الهيدروليك الهجين |

| الكهربائي بالبطارية |

| خلية الوقود الهيدروجينية |

| ثقيلة (أكثر من 11 طن) |

| متوسطة (6-11 طن) |

| مدمجة/صغيرة (أقل من 6 أطنان) |

| حتى 250 حصان |

| 250 - 500 حصان |

| أكثر من 500 حصان |

| البنية التحتية |

| البناء السكني والتجاري |

| التعدين والمحاجر |

| النفط والغاز/خطوط الأنابيب |

| الصناعي والتصنيع |

| معدات جديدة |

| تأجير |

| مستعملة/مجددة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| السويد | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المعدات | معدات الحفر | |

| معالجة المواد | ||

| آلات الخرسانة والطرق | ||

| أدوات خفيفة/مدمجة | ||

| حسب نوع الدفع | الاحتراق الداخلي | |

| الهيدروليك الهجين | ||

| الكهربائي بالبطارية | ||

| خلية الوقود الهيدروجينية | ||

| حسب حجم المعدات | ثقيلة (أكثر من 11 طن) | |

| متوسطة (6-11 طن) | ||

| مدمجة/صغيرة (أقل من 6 أطنان) | ||

| حسب قوة الإخراج | حتى 250 حصان | |

| 250 - 500 حصان | ||

| أكثر من 500 حصان | ||

| حسب التطبيق | البنية التحتية | |

| البناء السكني والتجاري | ||

| التعدين والمحاجر | ||

| النفط والغاز/خطوط الأنابيب | ||

| الصناعي والتصنيع | ||

| حسب قناة المبيعات | معدات جديدة | |

| تأجير | ||

| مستعملة/مجددة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق معدات البناء؟

السوق مُقدر بـ 192.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 266.73 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تهيمن على طلب معدات البناء اليوم؟

آسيا والمحيط الهادئ تقود بحصة إيرادات 46.13%، مدفوعة بخطوط أنابيب البنية التحتية واسعة النطاق في الصين والهند ودول مجلس التعاون الخليجي.

ما مدى سرعة نمو معدات البناء الكهربائية بالبطارية؟

النماذج الكهربائية بالبطارية تتوسع بمعدل نمو سنوي مركب قدره 25.11%، الأسرع بين جميع أنواع الدفع، مدفوعة بمناطق الانبعاثات الأكثر صرامة وقوانين الضوضاء.

لماذا تكتسب قنوات التأجير أرضاً في استحواذ المعدات؟

أساطيل التأجير توفر للمقاولين مرونة رأس المال، والوصول إلى أحدث التقنيات، ومعدلات استخدام تتجاوز المعدات المملوكة.

أي فئة معدات تحتل أكبر حصة سوقية؟

آلات الحفر، بما في ذلك الحفارات والمحملات والجرافات، احتلت 59.45% من حصة سوق معدات البناء في عام 2024.

آخر تحديث للصفحة في: