حجم وحصة سوق معدات التعدين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 123.04 مليار دولار أمريكي |

| حجم السوق (2030) | 160.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.44% CAGR |

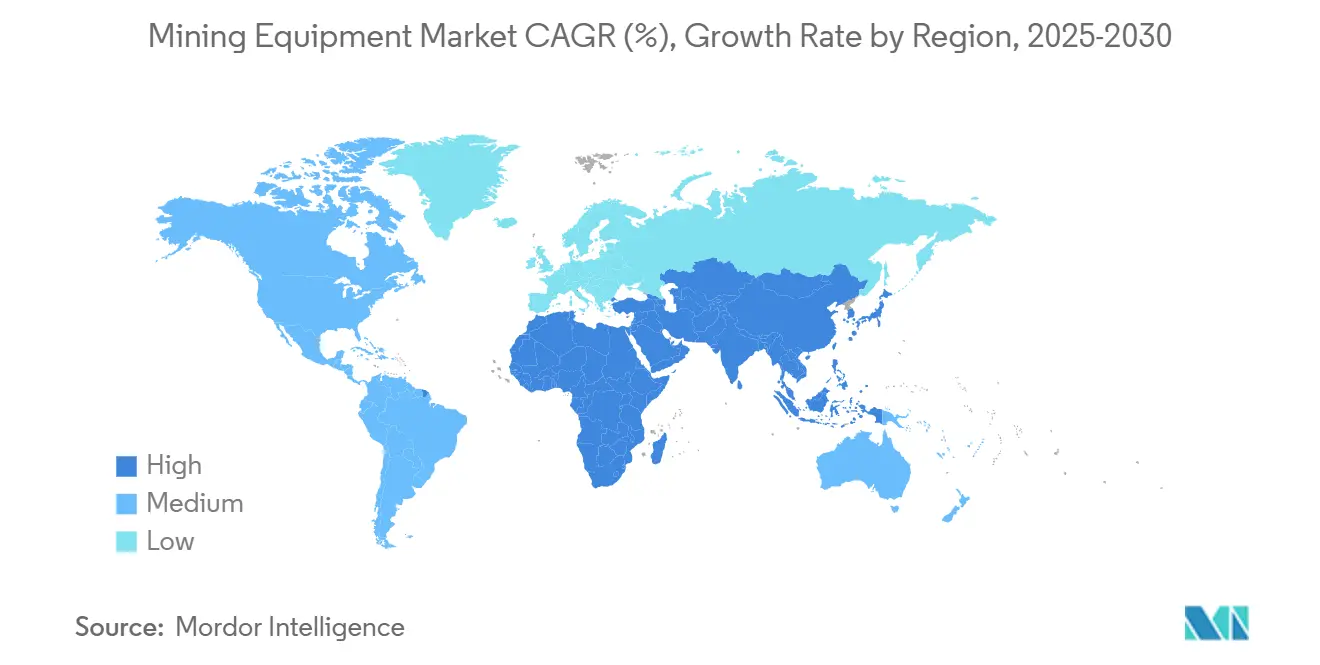

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات التعدين من قبل موردور إنتليجنس

يقدر سوق معدات التعدين بـ 123.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 160.32 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.44% (2025-2030). النمو مرتكز على دافع المشغلين لخفض الانبعاثات ورفع الإنتاجية وتأمين المعادن الحيوية اللازمة لسلاسل التوريد للطاقة النظيفة. الأساطيل المكهربة والمستقلة تنتقل من المرحلة التجريبية إلى التوسع مع تشديد المنظمين لقواعد الكربون ومكافأة المستثمرين لاستراتيجيات الانبعاثات المنخفضة. التوسع السريع لإفريقيا في طاقة النحاس والكوبالت والليثيوم، وقاعدة المعادن الكبيرة في آسيا والمحيط الهادئ، وترقيات التكنولوجيا في أمريكا الشمالية تعزز جماعياً الطلب على معدات الجيل الجديد. الديناميكيات التنافسية تشتد مع تسريع الشركات المصنعة التقليدية للخدمات الرقمية بينما العلامات التجارية الصينية سريعة الحركة تستخدم المزايا التكلفة للاستيلاء على الحصة في القطاعات الحساسة للأسعار.

النقاط الرئيسية للتقرير

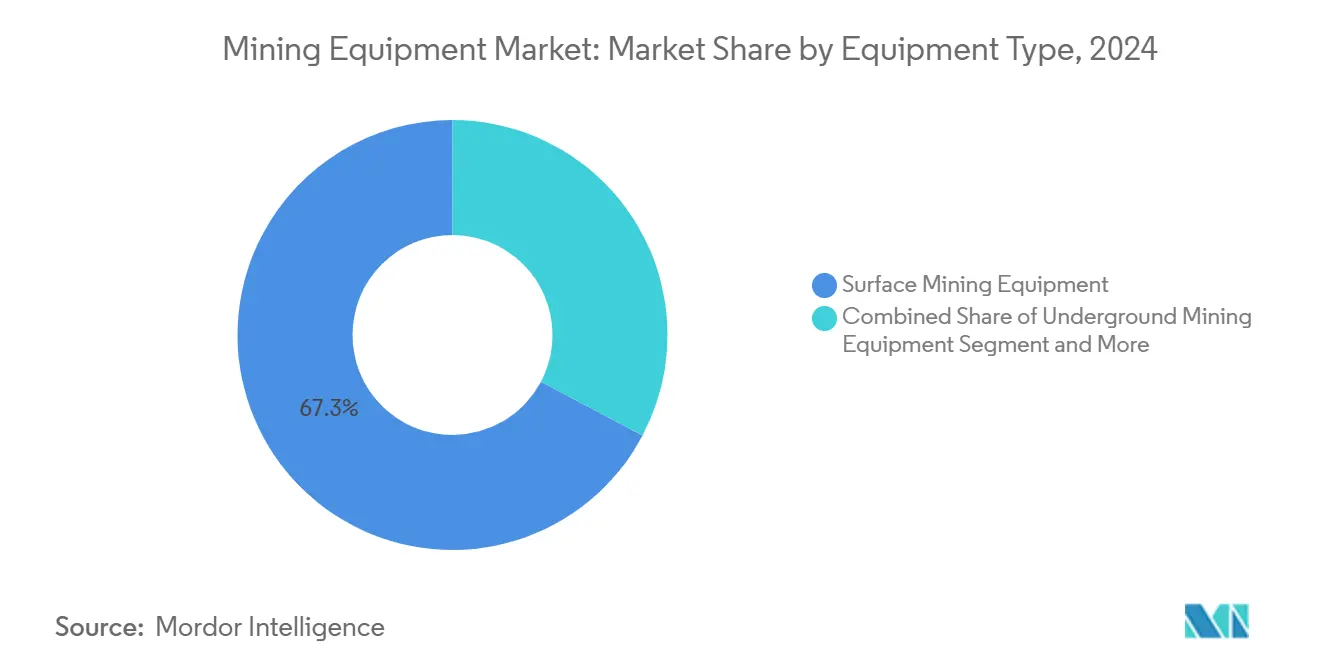

- حسب نوع المعدات، شكلت معدات التعدين السطحي 67.25% من إيرادات عام 2024، بينما من المتوقع أن تنمو معدات التعدين الجوفي بمعدل نمو سنوي مركب قدره 6.36% بين عامي 2025 و2030.

- حسب مستوى الأتمتة، هيمنت المعدات اليدوية بحصة 82.15% في عام 2024؛ من المتوقع أن تتوسع المعدات المستقلة بمعدل نمو سنوي مركب قدره 14.20% خلال فترة التوقعات.

- حسب نوع نظام الدفع، احتلت آلات محرك الاحتراق الداخلي 85.45% من مبيعات عام 2024، بينما من المقرر أن تتقدم المعدات الكهربائية بمعدل نمو سنوي مركب قدره 13.50% حتى عام 2030.

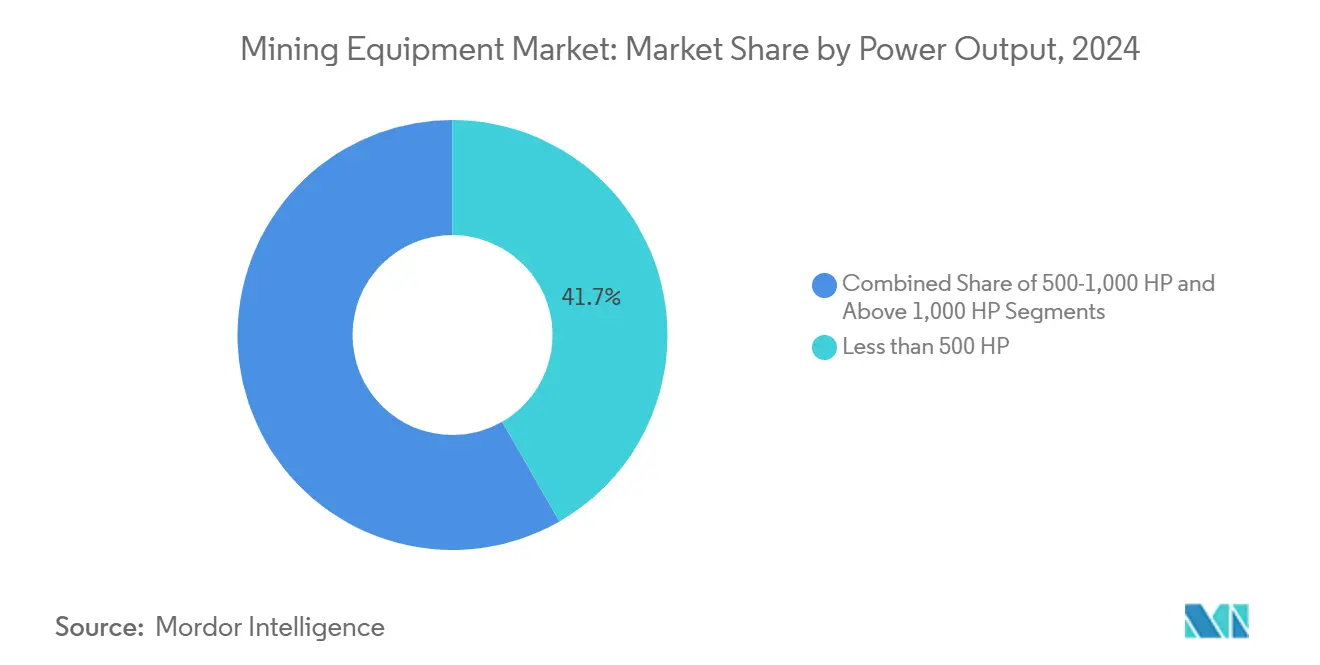

- حسب القدرة الحصانية، استحوذت الوحدات تحت 500 حصان على 41.70% من طلب عام 2024، بينما من المتوقع أن ترتفع الآلات فوق 1000 حصان بمعدل نمو سنوي مركب قدره 6.30%.

- حسب التطبيق، تصدر تعدين المعادن بحصة 47.70% في عام 2024؛ من المتوقع أن يسجل تعدين المعادن معدل نمو سنوي مركب قدره 8.60% حتى عام 2030.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ على 60.90% من إيرادات عام 2024، بينما منطقة الشرق الأوسط وإفريقيا مهيأة لمعدل نمو سنوي مركب قدره 7.55% خلال 2025-2030.

اتجاهات ورؤى سوق معدات التعدين العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على المعادن الحيوية للبطاريات | +1.4% | آسيا والمحيط الهادئ، أمريكا الشمالية، أمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| تفويضات كهربة المناجم | +1.2% | كندا، تشيلي، أستراليا | المدى الطويل (≥ 4 سنوات) |

| دورة ارتفاع الإنفاق الرأسمالي | +0.9% | جمهورية الكونغو الديمقراطية، زامبيا، جنوب إفريقيا | المدى المتوسط (2-4 سنوات) |

| التمويل المرتبط بالانبعاثات | +0.8% | أوروبا، أمريكا الشمالية، الشركات العالمية الكبرى | المدى المتوسط (2-4 سنوات) |

| مشاريع خام الحديد الجديدة | +0.5% | غرب أستراليا، البرازيل | المدى القصير (≤ 2 سنة) |

| سحب الصيانة التنبؤية | +0.3% | أمريكا الشمالية، أوروبا، عالمياً | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المعادن الحيوية لسلاسل توريد البطاريات

الطلب على النحاس في طريقه للارتفاع بنسبة 70% إلى أكثر من 50 مليون طن بحلول عام 2050، مما يزيد من الطلب على شاحنات النقل عالية الطاقة والكسارات الموفرة للطاقة والمثاقب الموجهة بالذكاء الاصطناعي. تشير وكالة الطاقة الدولية إلى أن أهداف الطاقة النظيفة ستتطلب رفعاً أربعة أضعاف في إنتاج المعادن الحيوية بحلول عام 2040، مما يضمن دورة استبدال متعددة السنوات للمعدات الدقيقة.[1]"الابتكار في التعدين والتكرير وإعادة التدوير لتعزيز التنويع،" وكالة الطاقة الدولية، iea.org الاستكشاف المعزز بالذكاء الاصطناعي يقلص مصاريف الحفر بشكل كبير ويربع معدلات نجاح الاكتشاف، مما يمكن مخططي المناجم من التزام رأس المال مبكراً ودفع طلبات جديدة إلى سوق معدات التعدين. بناء المصانع العملاقة للبطاريات الآسيوية ودفعة إعادة التوطين في أمريكا الشمالية تولد نقاطاً ساخنة محلية لأنظمة معالجة المعادن.

تسريع تفويضات كهربة المناجم

وضعت كندا وتشيلي وأستراليا أهدافاً لتقليل الانبعاثات تجبر المشغلين على إسقاط أساطيل الديزل أسرع مما افترضته جداول الإهلاك الأصلية. خطة فورتسكيو لنشر 360 شاحنة نقل كهربائية مستقلة من طراز ليبهير T 264 بحلول عام 2030 تؤكد حجم هذا التحول. التجارب الميدانية تظهر أن الآلات الكهربائية يمكن أن تخفض مصاريف التشغيل بنسبة 7-15% بسبب أجزاء متحركة أقل وإلغاء تكاليف الوقود، النتائج التي يؤكدها مركز البحث التعاوني لصناعات البطاريات المستقبلية.[2]"نظرة عامة على كهربة مركبات التعدين ومعدات التعدين في أستراليا،" مركز البحث التعاوني لصناعات البطاريات المستقبلية، fbicrc.com.au الرهانات التنافسية ترتفع مع تحدي الوافدين الجدد المتخصصين في المركبات الكهربائية للشركات المصنعة الحاليات، مما يدفع سوق معدات التعدين نحو خط أساس تقني متغير دائماً.

دورة إنفاق رأسمالي مستدامة في المشاريع الإفريقية

خط أنابيب النحاس والكوبالت والليثيوم في إفريقيا يتسارع، مما يسحب سوق معدات التعدين الإقليمي إلى معدل نمو سنوي مركب قدره 6.9% حتى عام 2030. تعليق جمهورية الكونغو الديمقراطية المؤقت لصادرات الكوبالت في عام 2025 بهدف استقرار الأسعار وشحذ التركيز على توفر المعدات بمجرد استئناف الصادرات. المصنعون يطلقون تصاميم معيارية مقاومة للمناخ لعبور ممرات النقل غير المطورة مع التعامل مع الحر الشديد، مما يعزز استراتيجيات التمييز الخاصة بإفريقيا.

التمويل المرتبط بالانبعاثات: خفض تكلفة رأس المال

القروض المرتبطة بمعالم تقليل الكربون تخفض أسعار الفائدة بـ 50-100 نقطة أساس للأساطيل التي تؤهل كمنخفضة الانبعاثات. عمال المناجم القادرون على توثيق مسارات موثوقة لإزالة الكربون يحصلون على رأس مال أرخص، مما يميل نماذج إجمالي تكلفة الملكية نحو الأصول المكهربة أو المختلطة. علاوة التمويل تفيد بشكل خاص المنتجين متوسطي المستوى، مما يوسع المجمع القابل للوصول لسوق معدات التعدين ويسرع دورات ترقية الأساطيل.

جدول تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تدهور درجة الخام | -0.7% | أحواض التعدين الناضجة عالمياً | المدى الطويل (≥ 4 سنوات) |

| قيود الشبكة في المواقع النائية | -0.5% | إفريقيا، أستراليا النائية، أمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| نقص المواهب للشاحنات المستقلة | -0.4% | عالمياً، مع تأثير حاد في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| جداول التراخيص غير المتساوية للمناجم السطحية الجديدة | -0.3% | الاتحاد الأوروبي، الولايات المتحدة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تدهور درجة الخام يرفع إجمالي تكلفة الملكية

الدرجات المتناقصة تجبر المشغلين على نقل مواد أكثر لنفس الإنتاج، مما يرفع استخدام الطاقة ويحفز الطلب على المجارف والناقلات والمطاحن عالية الطاقة. استهلاك الطاقة في التعدين العالمي يمكن أن يرتفع من اثنين إلى ثمانية أضعاف بحلول عام 2060 إذا استمرت اتجاهات انخفاض الدرجة والطلب على المعادن. الشركات المصنعة تواجه ذلك بدوائر تفتيت موفرة للطاقة، لكن كثافة رأس المال لهذه الأنظمة تتحدى عمال المناجم متوسطي المستوى، مما يبطئ المشتريات في رواسب معينة.

قيود الشبكة تؤخر نشر المركبات الكهربائية

المناجم النائية الإفريقية والتشيلية والأسترالية غالباً ما تفتقر لقوة الشبكة لدعم شحن المركبات الكهربائية، مما يؤخر الكهربة على نطاق واسع. الشبكات الصغرى المختلطة التي تجمع الطاقة الشمسية الكهروضوئية وتخزين البطاريات وتوليد الديزل قللت حرق الديزل بنسبة تصل إلى 70% في دراسات الحالة الأسترالية.[3]"إطار عمل الحجم الأمثل للشبكات الصغرى المختلطة لصناعة التعدين،" عمر الأبان وعبدالرحمن العاصي، ietrd.org ومع ذلك، التعقيد الإضافي والتكلفة المقدمة تخفف من عمليات نشر المركبات الكهربائية، مما يقسم الطلب داخل سوق معدات التعدين حسب نضج البنية التحتية للطاقة

تحليل القطاعات

حسب نوع المعدات: الابتكار الجوفي يسرع النمو

من المتوقع أن تنمو معدات التعدين الجوفي بمعدل نمو سنوي مركب قدره 6.36% من عام 2025 إلى 2030 حيث اللوادر الكهربائية وشاحنات النقل تخفف تكاليف التهوية وتحسن جودة الهواء. دفتر طلبات ساندفيك القياسي للمركبات الكهربائية في عام 2025 يشير إلى نقطة انعطاف. حجم سوق معدات التعدين للآلات السطحية يبقى الأكبر بـ 67.25%، مرتكزاً على عمليات خام الحديد والنحاس الكبيرة. الشركات المصنعة للمعدات تواصل تحسين أنظمة الفرز بالذكاء الاصطناعي التي ترفع استخلاص الخام في خطوط الكسر والغربلة، متماشية مع دافع عمال المناجم لمقاومة انخفاض الدرجة.

المثاقب والكسارات الكهربائية من الجيل الثاني تدمج التشغيل عن بُعد، مما يقدم السلامة في المتجهات عالية المخاطر. شاحنات النقل السطحية فائقة الفئة تهيمن على اقتصاديات المناجم المكشوفة؛ ومع ذلك البطاريات الأثقل المطلوبة لإصدارات المركبات الكهربائية تحفز البحث في هياكل مركبة أخف ومقصورات الشحن السريع، اتجاه مقرر لإعادة تعريف خرائط طريق المنتجات عبر سوق معدات التعدين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مستوى الأتمتة: الأنظمة المستقلة تعيد تشكيل العمليات

الأساطيل المستقلة بالكامل تتسلق بمعدل نمو سنوي مركب قدره 14.2%، محفزة بنقص العمالة المستمر والحتميات الأمنية. أكثر من 600 شاحنة مُمَكَّنة بالاستقلالية في الخدمة التجارية بالفعل، مع مسارات مكتوبة بواسطة GPS عالي الدقة وخوارزميات تجنب التصادم. سوق معدات التعدين يستفيد حيث كل تعديل استقلالي يفتح إنفاقاً إضافياً على المستشعرات والبرمجيات والاتصال.

المعدات اليدوية تمثل أكبر حصة سوق بـ 82.15% في عام 2024. ومع ذلك، الآلات شبه المستقلة توفر خطوة وسطية، تتيح للمشغلين التبديل بين التحكم اليدوي وعن بُعد لتناسب الجيولوجيا أو قيود القوى العاملة. القاعدة المركبة للأصول المتصلة مقررة لأكثر من ضعف من 1.3 مليون وحدة في عام 2023 إلى 2.7 مليون بحلول عام 2028، مما يشير إلى مدرج طويل للأجهزة الجاهزة للاستقلالية واشتراكات التحليلات.

حسب نوع نظام الدفع: الانتقال الكهربائي يكتسب زخماً

محرك الاحتراق الداخلي يمثل 85.45% فقط لكن المركبات الكهربائية تتوسع بمعدل نمو سنوي مركب قدره 13.5%، مدفوعة بمسارات خفض التكلفة في خلايا البطاريات والعوامل الخارجية مثل تسعير الكربون. المواقع التجريبية تظهر مدخرات الصيانة الجوفية وفوائد التهوية الخالية من الديزل، مما يعزز حسابات الاسترداد. حجم سوق معدات التعدين المرتبط بالديزل التقليدي يبقى مهيمناً؛ ومع ذلك، كل شركة مصنعة كبرى تقدم الآن متغيراً كهربائياً أو مختلطاً عبر الفئات الأساسية.

أنظمة الدفع المختلطة تخدم العمليات حيث دورات الواجب أو مسافات النقل تتجاوز حدود البطارية الحالية. نمذجة الفائدة والتكلفة تظهر تحسن استهلاك الوقود بنسبة 9% مقارنة بشاحنات الديزل الكهربائية، مع انخفاض تكلفة حزمة البطاريات نحو 160 دولار لكل كيلوواط ساعة، مما يقوي الحالة التجارية. شركة ABB والشركاء الصناعيون يجربون معايير الشحن القابلة للتشغيل البيني لتسريع جداول تحويل الأساطيل.

حسب القدرة الحصانية: المعدات عالية القوة تدفع الكفاءة

الآلات فائقة الفئة التي تتجاوز 1000 حصان تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 6.3% حيث يسعى عمال المناجم لتحقيق مكاسب كفاءة طن-كيلومتر. إطلاق محرك ويتشاي 2800 كيلووات في عام 2025 يؤكد سباق القوة الحصانية. في المقابل، المعدات تحت 500 حصان تحافظ على أوسع قاعدة مركبة بحصة 41.7% بفضل الحدود المكانية الجوفية والتنوع في المناجم متوسطة الحجم. عبر كل تقييم، المهندسون يعززون كثافة القوة ويصممون برمجيات إدارة دورة الواجب لخفض استخدام الوقود أو الكهرباء، مما يحقق طلباً متدرجاً عبر سوق معدات التعدين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تعدين المعادن يقود النمو

تعدين المعادن يتقدم بمعدل نمو سنوي مركب قدره 8.60% على ظهر استخراج الليثيوم والكوبالت والعناصر النادرة لسلاسل التوريد الانتقال الطاقوي. أجهزة الفرز المخصصة والكسارات المتنقلة المصممة لبيغماتيت دقيق الحبيبات أو الرواسب المستضيفة للطين تتصف في طابور المشتريات. حصة سوق معدات التعدين لتعدين المعادن تبقى عند 47.70%، مدعومة بإنتاجية الذهب والنحاس. تعدين الفحم يواصل الانكماش في العديد من ولايات منظمة التعاون الاقتصادي والتنمية، ومع ذلك استثمارات انتقائية تستمر حيث شبكات الكهرباء تبقى كثيفة الفحم، مما يدعم طلب قطع غيار السوق اللاحقة.

تحليل الجغرافيا

آسيا والمحيط الهادئ تحتل 60.90% من سوق معدات التعدين في عام 2024، بقيادة المناجم المكشوفة الواسعة في الصين وممرات خام الحديد عالية الطن في أستراليا. أبطال الشركات المصنعة المحلية XCMG وSANY يستفيدون الآن من المقياس منخفض التكلفة والطلب المحلي لاختراق مناطق التصدير، مما يضغط على هياكل الأسعار المتماسكة. دفعة أستراليا للمناجم المدعومة بالطاقة الشمسية تدعم التبني المبكر لناقلات الحمولة الكهربائية، خاصة في بيلبارا، حيث الدراسات تظهر تخفيضات استخدام الديزل بنسبة 70% من الشبكات الصغرى المتكاملة للطاقة الشمسية الكهروضوئية والتخزين.

الشرق الأوسط وإفريقيا تمثل العنقود الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 7.55% حتى عام 2030. في إفريقيا، مشاريع كوبالت جمهورية الكونغو الديمقراطية ونحاس زامبيا وبلاتين جنوب إفريقيا ترسخ الإنفاق الجديد، بينما فجوات البنية التحتية تحفز طلبات التصميم المعياري. الشراكات الحكومية المجتمعية التي توجه الإيرادات إلى الطرق المحلية وروابط الطاقة ترسخ أكثر قرارات استثمار الأساطيل، مما يشدد السحب على سوق معدات التعدين.

أمريكا الشمالية وأوروبا تتاجران بكثافة التكنولوجيا والتنظيم. الولايات المتحدة تحفز الأتمتة من خلال بدلات ضريبية، مما يدفع عمال المناجم لتعديل مثاقب التشغيل عن بُعد عبر عمليات الذهب في نيفادا. أوروبا تؤطر المشتريات حول حيادية الكربون، محفزة الطلبات لنماذج أولية لنقل صفر انبعاثات. أمريكا الجنوبية، بهيمنة العمالقة التشيليين والبرازيليين، تستثمر بثبات رغم أن التقلبات الكلية تقلص بعض الميزانيات. قيود قوة الشبكة في مرتفعات الأنديز تبطئ قابلية توسع المركبات الكهربائية، ومع ذلك حلول الطاقة المختلطة تحافظ على الزخم لمنصات جاهزة للكهربة.

المشهد التنافسي

كاتربيلار وكوماتسو وساندفيك ما زالت تحكم شرائح كبيرة من سوق معدات التعدين، ومع ذلك حصتها المجمعة تواصل الانحدار مع دخول الشركات الصينية بتقليل الأسعار ووقت الدورة. شاحنة كاتربيلار الجديدة 775 للطرق الوعرة تصل جاهزة للاستقلالية، مما يوضح تقارب الشركات المصنعة بين خرائط طريق الأجهزة والبرمجيات. حفارة كوماتسو PC7000-11E الكهربائية تضيف خيارات صفر انبعاثات في فئة 700 طن.

الفرص في المساحات البيضاء تتكاثر في أنظمة المعادن الحيوية المتخصصة حيث الطحن الدقيق أو المواد المقاومة للترشيح ضرورية. الشركات التقنية التي تزود منصات إدارة الأساطيل ومحركات التحسين المدفوعة بالذكاء الاصطناعي تتنافس بشكل متزايد على مجمعات الهامش المملوكة سابقاً من قبل الشركات المصنعة الميكانيكية، مما ينوع مشهد البائعين عبر سوق معدات التعدين. التحالفات الاستراتيجية-مثل تعاون ABB مع سوميتومو لدمج المتجددات والتخزين مع المعدات المتنقلة-تنذر بنموذج تنافسي محوره الخدمة حيث إدارة الطاقة مجمعة مع توريد الأصول.

صعود العلامات التجارية الصينية التنافسية التكلفة محوري. حفارة XCMG للتعدين XE690DK وشاحنة XDR80TE-AT الكهربائية المستقلة تظهر اللحاق التقني السريع، مع التجارب الموقعية تظهر وقت تشغيل مقارن بإنفاق رأسمالي أقل. معادلة التكلفة والأداء هذه تجبر المتماسكين على الاعتماد أكثر على عدالة العلامة التجارية وشبكات خدمة دورة الحياة والمجموعات الرقمية المتكاملة للدفاع عن الحصة.

قادة صناعة معدات التعدين

-

كاتربيلار المحدودة

-

مجموعة ليبهير

-

كوماتسو المحدودة

-

إيبيروك AB

-

ساندفيك AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت ويتشاي باور محركات الجيل الثاني 522-2800 كيلووات توفر استهلاك وقود أقل بنسبة 5% للشاحنات فائقة الفئة.

- أبريل 2025: حصلت ساندفيك على طلبية قياسية لأساطيل جوفية كهربائية، مما يؤكد تسارع تبني المركبات الكهربائية.

- أبريل 2025: عرضت ليبهير شاحنة النقل المستقلة الكهربائية T 264 في معرض باوما، مع التزام فورتسكيو بـ 360 وحدة بحلول عام 2030.

نطاق تقرير سوق معدات التعدين العالمي

معدات التعدين تتكون من معدات تشمل المركبات المستخدمة في مواقع التعدين لزيادة إنتاجية الموقع وتوفير سهولة في نقل واستخراج المواد الخام.

سوق معدات التعدين مقسم حسب النوع والتطبيق ونظام الدفع. على أساس النوع، السوق مقسم إلى معدات التعدين السطحي ومعدات التعدين الجوفي ومعدات معالجة المعادن. على أساس التطبيق، السوق مقسم إلى تعدين المعادن وتعدين المعادن وتعدين الفحم. على أساس نوع نظام الدفع، السوق مقسم إلى مركبات محرك الاحتراق الداخلي والمركبات الكهربائية. على أساس الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (مليار دولار أمريكي).

| معدات التعدين السطحي |

| معدات التعدين الجوفي |

| معدات معالجة المعادن |

| المثاقب والكسارات |

| الكسر والطحن والغربلة |

| اللوادر وشاحنات النقل |

| المعدات اليدوية |

| المعدات شبه المستقلة |

| المعدات المستقلة بالكامل |

| مركبات محرك الاحتراق الداخلي |

| المركبات الكهربائية |

| المركبات المختلطة |

| أقل من 500 حصان |

| 500 - 1000 حصان |

| فوق 1000 حصان |

| تعدين المعادن |

| تعدين المعادن |

| تعدين الفحم |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| تشيلي | |

| البيرو | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وإفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب إفريقيا | |

| مصر | |

| تركيا | |

| بقية الشرق الأوسط وإفريقيا |

| حسب نوع المعدات | معدات التعدين السطحي | |

| معدات التعدين الجوفي | ||

| معدات معالجة المعادن | ||

| المثاقب والكسارات | ||

| الكسر والطحن والغربلة | ||

| اللوادر وشاحنات النقل | ||

| حسب مستوى الأتمتة | المعدات اليدوية | |

| المعدات شبه المستقلة | ||

| المعدات المستقلة بالكامل | ||

| حسب نوع نظام الدفع | مركبات محرك الاحتراق الداخلي | |

| المركبات الكهربائية | ||

| المركبات المختلطة | ||

| حسب القدرة الحصانية | أقل من 500 حصان | |

| 500 - 1000 حصان | ||

| فوق 1000 حصان | ||

| حسب التطبيق | تعدين المعادن | |

| تعدين المعادن | ||

| تعدين الفحم | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| تشيلي | ||

| البيرو | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وإفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب إفريقيا | ||

| مصر | ||

| تركيا | ||

| بقية الشرق الأوسط وإفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق معدات التعدين؟

من المتوقع أن يصل حجم سوق معدات التعدين إلى 123.04 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 5.44% ليصل إلى 160.32 مليار دولار أمريكي بحلول عام 2030.

أي قطاعات معدات التعدين تقود في عام 2024 وتنمو بأسرع وتيرة بحلول عام 2030؟

التعدين السطحي (67.25%) والمعدات اليدوية (82%) تقود في عام 2024، بينما المعدات المستقلة (معدل نمو سنوي مركب 14.20%) والمركبات الكهربائية (معدل نمو سنوي مركب 13.50%) تنمو بأسرع وتيرة.

من هم اللاعبون الرئيسيون في سوق معدات التعدين؟

كاتربيلار المحدودة، مجموعة ليبهير، كوماتسو المحدودة، إيبيروك AB وساندفيك AB هي الشركات الرئيسية العاملة في سوق معدات التعدين.

ما هي المنطقة الأسرع نمواً في سوق معدات التعدين؟

من المقدر أن تنمو منطقة الشرق الأوسط وإفريقيا بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي منطقة لها أكبر حصة في سوق معدات التعدين؟

في عام 2025، تمثل آسيا والمحيط الهادئ أكبر حصة سوق في سوق معدات التعدين.

آخر تحديث للصفحة في: