حجم وحصة سوق علاج التصلب الكبيبي البؤري المقطعي (FSGS)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 14.95 مليار دولار أمريكي |

| حجم السوق (2030) | 20.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.75% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج التصلب الكبيبي البؤري المقطعي (FSGS) من قبل Mordor ذكاء

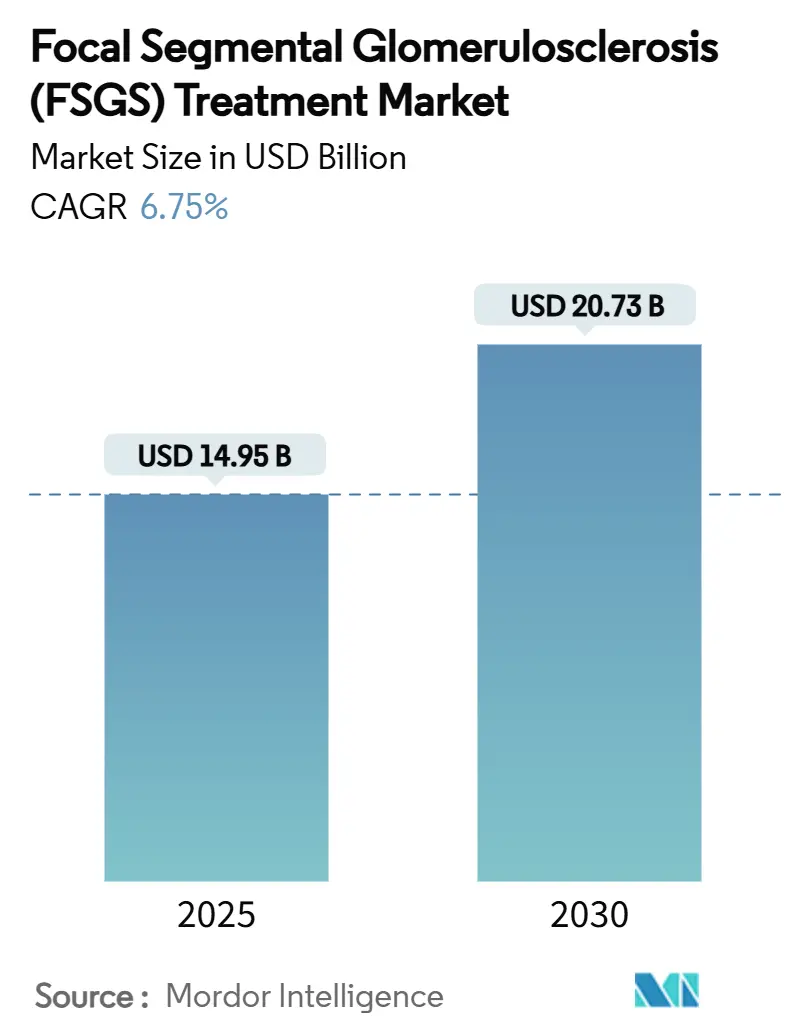

يقدر حجم سوق علاج التصلب الكبيبي البؤري المقطعي بـ 14.95 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 20.73 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.75% خلال فترة التوقع (2025-2030).

يعكس الارتفاع المستمر الزيادة العالمية في التعرف على المرض، والاعتماد السريع للأدوية المعدلة للمناعة وإطلاق العلاجات الأولى من نوعها التي تستهدف مباشرة إصابة الخلايا الكبيبية. يستفيد سوق علاج التصلب الكبيبي البؤري المقطعي أيضاً من خط أنابيب قوي للأدوية اليتيمة، ومسارات الموافقة المبسطة والاستخدام المتزايد للأنظمة الموجهة بالمؤشرات الحيوية التي تقصر وقت الاستجابة. الطب الدقيق يعيد تشكيل سلوك الوصف، بينما اتفاقيات الرعاية القائمة على القيمة تساعد دافعي التكاليف على إدارة التكلفة المقدمة العالية للأدوية البيولوجية الجديدة. يبقى النشاط التنافسي مكثفاً، حيث تشتري شركات الأدوية الكبيرة الأصول الحيوية الواعدة للحصول على موطئ قدم مبكر في سوق علاج التصلب الكبيبي البؤري المقطعي.

النتائج الرئيسية للتقرير

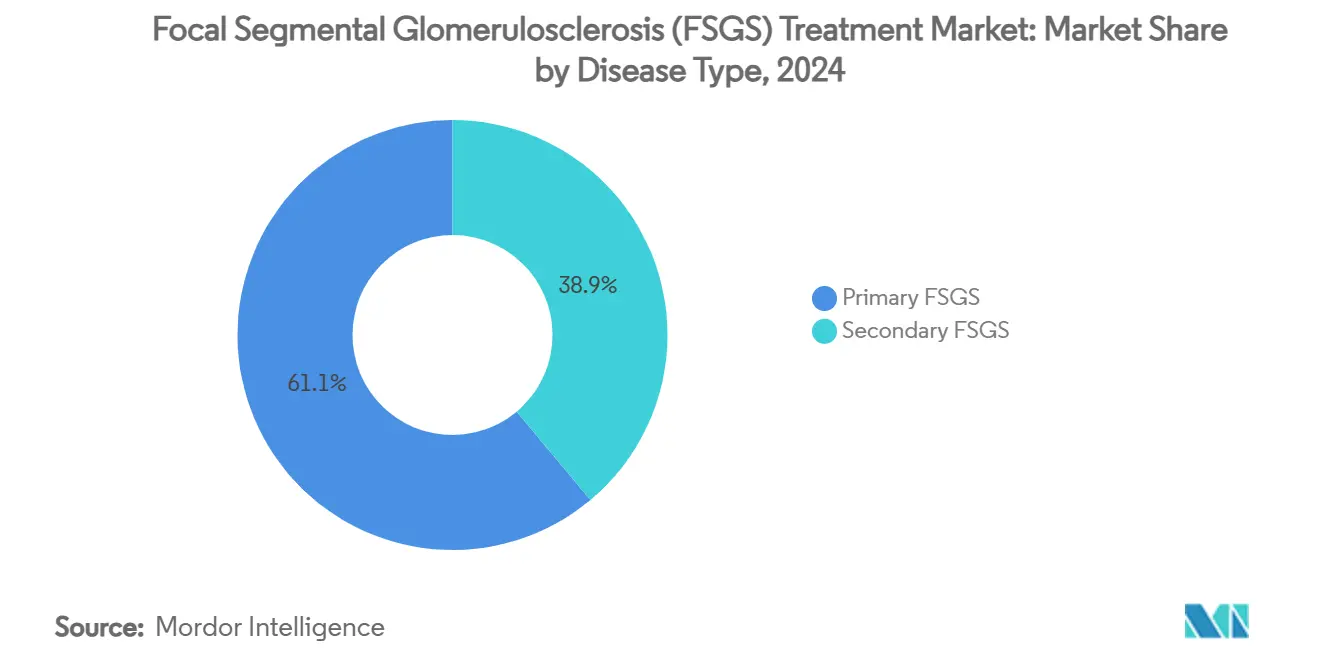

- حسب نوع المرض، تصدر التصلب الكبيبي البؤري المقطعي الأولي بحصة إيرادات قدرها 61.08% في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.01% حتى عام 2030.

- حسب إدارة المرض، استحوذ العلاج على 70.63% من حجم سوق علاج التصلب الكبيبي البؤري المقطعي في عام 2024 بينما يتقدم بمعدل نمو سنوي مركب قدره 12.39% خلال نفس الفترة.

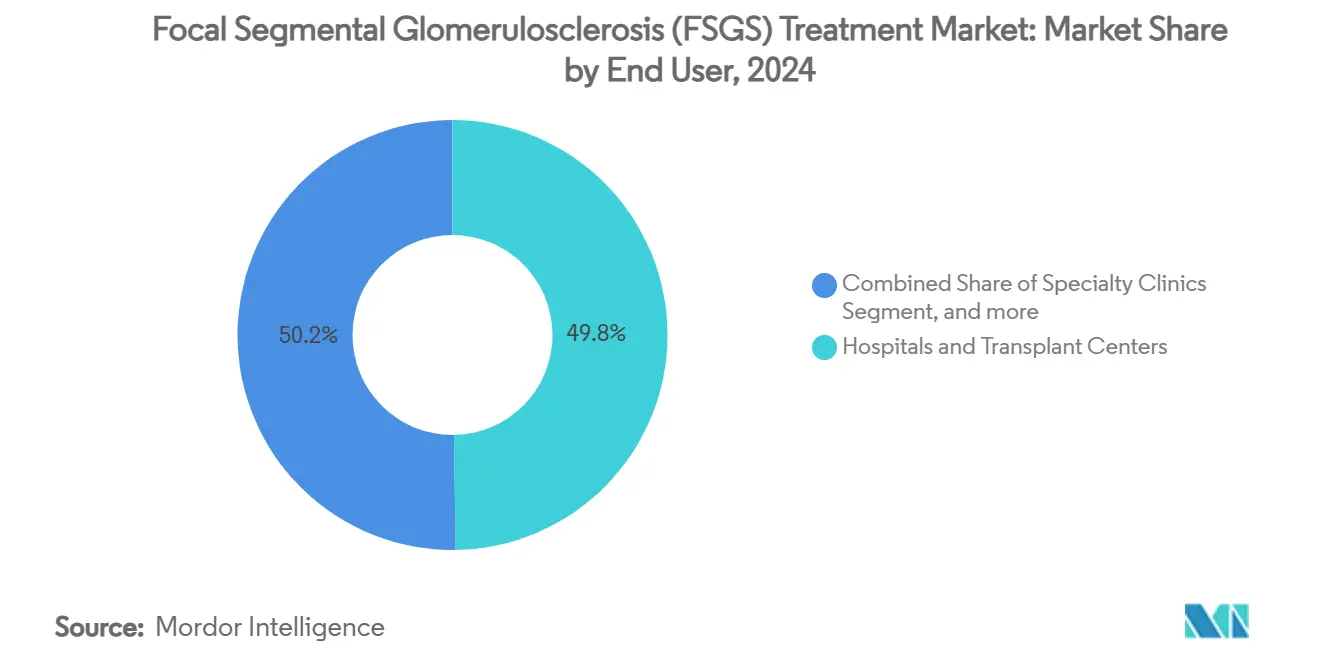

- حسب المستخدم النهائي، حافظت المستشفيات ومراكز الزراعة على 49.76% من حصة سوق علاج التصلب الكبيبي البؤري المقطعي في عام 2024، في حين من المتوقع أن تسجل العيادات المتخصصة وممارسات أمراض الكلى معدل نمو سنوي مركب قدره 13.75% حتى عام 2030.

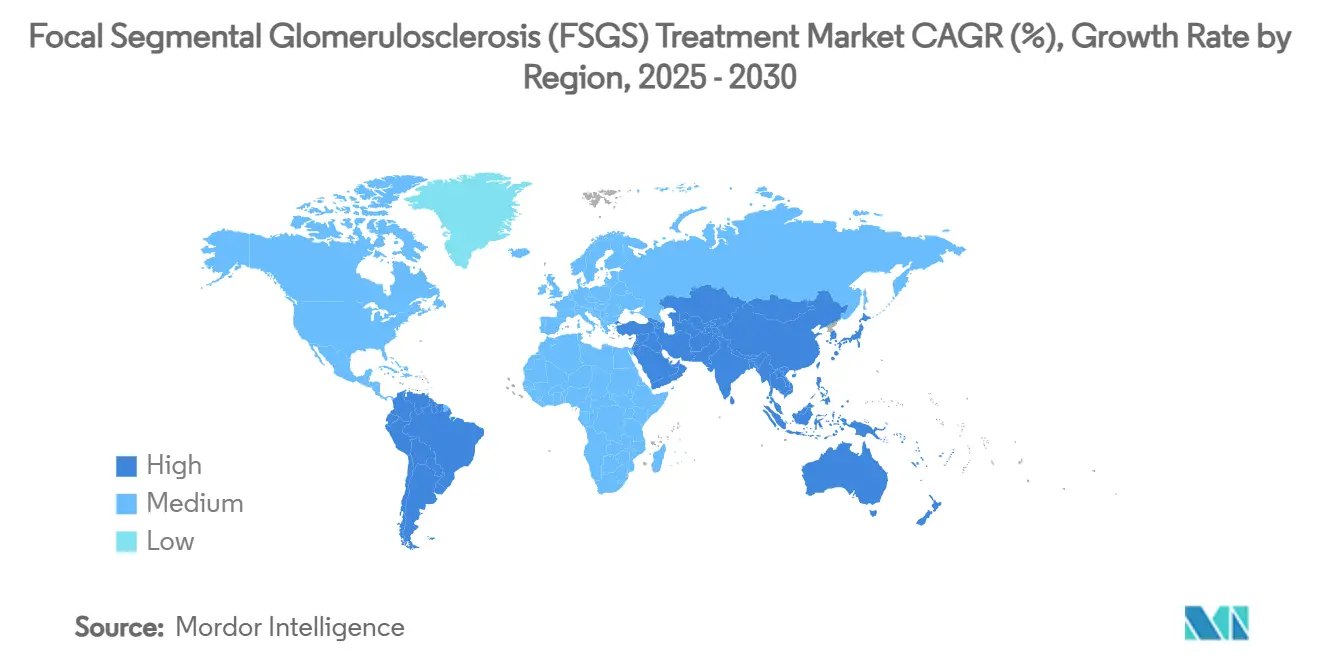

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 38.74% من مبيعات عام 2024، ومع ذلك من المقرر أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 18.60% حتى عام 2030.

اتجاهات ورؤى سوق علاج التصلب الكبيبي البؤري المقطعي (FSGS) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار التصلب الكبيبي البؤري المقطعي المرتبط بالاضطرابات الأيضية | +1.2% | عالمي، مع تأثير أكبر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| خط أنابيب علاجي قوي وتمويل البحث والتطوير | +1.8% | عالمي، يتركز في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الحوافز التنظيمية لأدوية أمراض الكلى النادرة | +1.1% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، يتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| التقدم في علم النسخ الكلوي أحادي الخلية لتمكين الأهداف الدقيقة | +0.9% | عالمي، تقوده مراكز البحث في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تزايد مبادرات العدالة الصحية لتوسيع الخزعة المبكرة في الأعراق عالية الخطورة | +0.7% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد المؤشرات الحيوية لوظائف الكلى للتشخيص المبكر | +0.8% | عالمي، مع اعتماد أسرع في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار التصلب الكبيبي البؤري المقطعي المرتبط بالاضطرابات الأيضية

الارتفاع المستمر لمرض السكري والسمنة يغذي بشكل مباشر حدوث التصلب الكبيبي البؤري المقطعي، حيث أن الإجهاد الأيضي يسرع من فقدان الخلايا الكبيبية والتصلب الكبيبي.[1]Elke Schaefer, "الأيض السائقين ل Podocytopathy," Springer Nature, springer.com لذلك يختبر مطورو الأدوية عوامل مزدوجة المسار تعدل إشارات الأيض والكلى معاً. الفحص المبكر لمرضى ارتفاع ضغط الدم والسكري يعزز أحجام التشخيص، مما يوسع بدوره القاعدة القابلة للوصول من سوق علاج التصلب الكبيبي البؤري المقطعي. يدمج الأطباء تدابير السيطرة الأيضية في مسارات الرعاية، مما يخلق طلباً طويل المدى لأنظمة مختلطة تدمج إدارة السكر والدهون مع الأدوية الواقية للخلايا الكبيبية.

خط أنابيب علاجي قوي وتمويل البحث والتطوير

حصلت inaxaplin من شركة Vertex وsparsentan من شركة Travere والعديد من التركيبات المضادة للحمض النووي على تسميات العلاج الاختراقي أو الدواء اليتيم من إدارة الغذاء والدواء الأمريكية، مما يقصر الجداول الزمنية التنظيمية. قفز التمويل الاستثماري لشركات الكلى الناشئة بنسبة 45% في عام 2024، مما يشجع شركات التكنولوجيا الحيوية الأصغر على السعي وراء مثبطات المكمل والأدوية البيولوجية المجددة للخلايا الكبيبية والجزيئات الصامتة للجينات. اتساع خط الأنابيب يجعل سوق علاج التصلب الكبيبي البؤري المقطعي جذاباً بشكل متزايد للمستثمرين الاستراتيجيين، مما يسرع تدفق الصفقات ويقدم طرائق العلاج الأولى نحو الإطلاق التجاري.

الحوافز التنظيمية لأدوية أمراض الكلى النادرة

أصدرت إدارة الغذاء والدواء الأمريكية أكثر من 12 تسمية دواء يتيم لعلاجات التصلب الكبيبي البؤري المقطعي منذ عام 2024، كل منها يمنح حصرية السوق لمدة سبع سنوات بعد الموافقة.[2]أنت.س. طعام و دواء Administration, "Approved يتيم دواء Designations: 2024-2025," fda.gov تسميات PRIME المتوازية من وكالة الأدوية الأوروبية تقطع حوالي 18 شهراً من الجداول الزمنية الأوروبية التقليدية. المنظمون يصادقون على النقاط النهائية البديلة مثل تخفيض البروتين في البول، مما يسمح بتجارب محورية بحجم قابل للإدارة. وبالتالي يمكن للشركات الأصغر أن تنافس الشركات الراسخة الأكبر، مما يوسع طيف الآليات الداخلة إلى سوق علاج التصلب الكبيبي البؤري المقطعي ويعزز آفاق النمو طويل المدى.

التقدم في علم النسخ الكلوي أحادي الخلية لتمكين الأهداف الدقيقة

كشف التسلسل أحادي الخلية عن مجموعات فرعية مميزة من الخلايا الكبيبية والخلايا المناعية داخل الكبيبات المريضة، مما يكشف أنماط الإشارات الخاصة بالمريض.[3]National مركز ل التكنولوجيا الحيوية معلومة, "أعزب-خلية علم النسخ الجيني في Glomerular مرض," ncbi.nlm.nih.gov يقرن مطورو الأدوية هذه الرؤى مع التحليلات الموجهة بالذكاء الاصطناعي لاكتشاف الأهداف عالية القيمة وبناء تشخيصات مصاحبة تصنف المرشحين في نقطة الرعاية. رسم الخرائط الدقيق لحالات الخلايا يعد برفع معدلات الاستجابة، وقطع التعرض للعلاج غير الفعال وخفض السمية الجهازية. التحسينات الناتجة في المنفعة السريرية تدعم التسعير المتميز وتعزز عرض القيمة لسوق علاج التصلب الكبيبي البؤري المقطعي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية والوصول المحدود للغسيل الكلوي والزراعة | -0.8% | عالمي، أكثر شدة في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تحديات تجنيد التجارب السريرية في الأمراض النادرة | -0.6% | عالمي، خاصة في المناطق ذات البنية التحتية البحثية المحدودة | المدى المتوسط (2-4 سنوات) |

| الآثار الجانبية ومعدلات الانتكاس مع مثبطات المناعة الحالية | -0.9% | عالمي، مع تأثير أكبر في المناطق ذات قدرات المراقبة المحدودة | المدى المتوسط (2-4 سنوات) |

| بيانات محدودة طويلة المدى للعلاجات المستهدفة لـ APOL1 | -0.4% | أمريكا الشمالية وأوروبا بشكل أساسي، يتوسع عالمياً | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية والوصول المحدود للغسيل الكلوي والزراعة

متوسط نفقات الغسيل الكلوي السنوية في الولايات المتحدة 89,000 دولار أمريكي للمريض الواحد وتكلف زراعة الكلى حوالي 442,500 دولار أمريكي. العرض المحدود للزراعة وقوائم الانتظار الطويلة تضخم العبء. لذلك يدقق دافعو التكاليف في فعالية التكلفة لكل داخل جديد ويكونون بطيئين في تأييد علاجات الخلايا أو الجينات عالية السعر دون بيانات نتائج طويلة المدى. في البلدان منخفضة ومتوسطة الدخل، قيود قدرة الغسيل الكلوي تخلق فجوة علاج صارخة وتقلل من امتصاص الأدوية المتميزة، مما يخفف جزءاً من إمكانية نمو سوق علاج التصلب الكبيبي البؤري المقطعي.

تحديات تجنيد التجارب السريرية في الأمراض النادرة

مع 7 حالات فقط لكل 100,000 نسمة، يجب أن تعمل تجارب التصلب الكبيبي البؤري المقطعي عبر قارات متعددة لإيجاد مشاركين كافيين. التقسيم الطبقي الوراثي يضيق الأهلية أكثر، مما يمد الجداول الزمنية والميزانيات. الجائحة فاقمت التأخير من خلال تقليص الخزعات الاختيارية. المنظمون الآن يسمحون بالتصاميم التكيفية والإحصائيات البايزية، لكن هذه الطرق المعقدة تتطلب خبرة متخصصة تبقى نادرة خارج المراكز الأكاديمية الكبيرة، مما يضيف مخاطر تشغيلية ويبطئ توليد الأدلة لسوق علاج التصلب الكبيبي البؤري المقطعي.

تحليل القطاعات

حسب نوع المرض: التصلب الكبيبي البؤري المقطعي الأولي يقود الابتكار العلاجي

استحوذ التصلب الكبيبي البؤري المقطعي الأولي على 61.08% من سوق علاج التصلب الكبيبي البؤري المقطعي في عام 2024 ومن المقرر أن يحقق معدل نمو سنوي مركب قدره 9.01% حتى عام 2030. الحصة القوية تعكس الحساسية لمعدلات المناعة والعوامل المستهدفة الناشئة التي تحجب فقدان الخلايا الكبيبية الوسيط بالمناعة. أصبح الطباعة الوراثية لـ APOL1 روتينية، والمرضى ذوو الأليلات عالية الخطر يسجلون في تجارب المثبطات الخاصة بالطبعة الوراثية مثل inaxaplin. لذلك من المتوقع أن يتفوق حجم سوق علاج التصلب الكبيبي البؤري المقطعي للمرض الأولي على التصلب الكبيبي البؤري المقطعي الثانوي، الذي لا يزال علاجه يعتمد على معالجة السكري أو ارتفاع ضغط الدم أو سمية الأدوية.

الاختبار الوراثي ينشئ قطاعات صغيرة محددة بحالة APOL1، مما يطوي المجموعات الفرعية إلى فرص تجارية منفصلة. علم الأمراض الرقمي المعزز بالذكاء الاصطناعي يصقل التصنيف أكثر، مما يسمح لصناع الأدوية بمواءمة المركبات مع الأتراب الأكثر استجابة. هذه التكتيكات الدقيقة تزيد احتمالية نجاح التجارب وتعزز ثقة المستثمرين، مما يعزز الدور المحوري للتصلب الكبيبي البؤري المقطعي الأولي في توجيه المسار العام لسوق علاج التصلب الكبيبي البؤري المقطعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب إدارة المرض: العلاج الدوائي يحول المشهد العلاجي

هيمنت التدخلات العلاجية بحصة 70.63% في عام 2024، وشريحة العلاج الدوائي وحدها تتقدم بمعدل نمو سنوي مركب قدره 12.39%. القبول الأخير لطلب الدواء الجديد التكميلي من sparsentan لتسمية التصلب الكبيبي البؤري المقطعي يبشر بعهد جديد من الأنظمة المعدلة للمرض. مثبطات APOL1 وحاجبات المكمل والعلاجات المجددة توسع خيار الأطباء وتقلل تدريجياً من الاعتماد على الكورتيكوستيرويدات. ذراع التشخيص - الخزعة ولوحات المؤشرات الحيوية والتسلسل من الجيل التالي - يواصل صعوده المستمر حيث يعتمد الأطباء اختبارات أقل تطفلاً تسرع اتخاذ القرار.

الغسيل الكلوي والزراعة يبقيان بدائل منقذة للحياة، لكن نموهما محدود بالقدرة والتكلفة وتردد المريض. من المتوقع أن يتجاوز حجم سوق علاج التصلب الكبيبي البؤري المقطعي للعلاج الدوائي حيث تدفع الجزيئات الصغيرة عن طريق الفم والأدوية البيولوجية تحت الجلد العلاج إلى إعدادات العيادات الخارجية. محركات علم الأمراض الكلوي المبنية على الذكاء الاصطناعي التي تصنف الآفات بدقة 90% تخفض معدلات تكرار الخزعة وتقصر مسار الرعاية، مما يعزز امتصاص الأدوية المستهدفة.

حسب المستخدم النهائي: العيادات المتخصصة تقود تحول الرعاية

حافظت المستشفيات ومراكز الزراعة على 49.76% من الإيرادات العالمية في عام 2024، مدعومة بالخبرة متعددة التخصصات والوصول إلى البنية التحتية الجراحية. ومع ذلك، عيادات أمراض الكلى المتخصصة هي الأسرع نمواً، متوقع أن تنمو 13.75% سنوياً حتى عام 2030. الشبكات القائمة على القيمة مثل InterWell صحة تظهر كيف يمكن لتقسيم المخاطر المبكر والمراقبة عن بُعد والدعم السلوكي المتكامل أن تحد من التقدم وتقلل دخول المستشفى.

هجرة الرعاية من إعدادات المرضى الداخليين إلى الخارجيين تتسارع حيث تصل الحقن الأسبوعية ومثبطات APOL1 عن طريق الفم إلى السوق. المنصات الرقمية تسمح لأطباء أمراض الكلى بتتبع البروتين في البول ومعدل الترشيح الكبيبي المقدر عن بُعد، مما يدفع تعديلات الأدوية في الوقت الفعلي. سلاسل الغسيل الكلوي تواجه تدقيقاً فيدرالياً لممارسات مكافحة التنافس المحتملة، مما يدفع المنظمين لضمان مسارات الإحالة المفتوحة. المراكز الطبية الأكاديمية تبقى محورية للتجارب في المرحلة المتأخرة، مما يدعم أهميتها في نقل العلاجات التجريبية إلى الممارسة المعيارية داخل سوق علاج التصلب الكبيبي البؤري المقطعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تصدرت أمريكا الشمالية بـ 38.74% من إيرادات عام 2024 بناءً على امتصاص الأدوية البيولوجية المبكر، والخبرة المتخصصة في أمراض الكلى والتغطية التأمينية الواسعة. الولايات المتحدة وحدها تضم أكثر من 40,000 مريض مشخص، مما يشكل أكبر مجموعة بلد واحد للعلاجات الدقيقة القادمة. كندا تستفيد من التعويض الشامل الذي يسهل الوصول، بينما القطاع الخاص المتوسع في المكسيك يحفز الطلب على خدمات أمراض الكلى المتقدمة.

أوروبا تحتل المرتبة الثانية، مدعومة بمسار PRIME لوكالة الأدوية الأوروبية والتقييم المنسق للتكنولوجيا الصحية الذي يسرع الأدوية عالية الحاجة. ألمانيا وفرنسا والمملكة المتحدة تتصدر استخدام العوامل المخفضة للبروتين في البول، بينما أوروبا الجنوبية تستفيد من صناديق الاتحاد الأوروبي الهيكلية لترقية البنية التحتية لرعاية الكلى. الموافقات التسويقية الشرطية الممنوحة بعد قراءات المرحلة الثالثة المؤقتة تسمح بوصول المريض المبكر وتعزز زخم سوق علاج التصلب الكبيبي البؤري المقطعي عبر القارة.

آسيا والمحيط الهادئ هي الساحة الأسرع نمواً، مجدولة لتحقق معدل نمو سنوي مركب 18.60% حتى عام 2030. دفع الصين لتضمين أدوية الأمراض النادرة في صيغ المقاطعات يوسع قاعدة التعويض، وثقافة أمراض الكلى الراسخة في اليابان تسرع امتصاص الأدوية الجديدة. خطة صحة الكلى 2033 في كوريا تلتزم بالكشف المبكر على المستوى الوطني وأمراض الكلى عن بُعد وتوحيد الخزعة المعيارية. الهند وأستراليا تقدمان ديناميكيات متباينة: الهند تواجه فجوات الوصول الريفي-الحضري لكنها تقدم أكبر إمكانية حجم صعودية، بينما أستراليا تستفيد من الشبكات البحثية القوية لقيادة التجارب الإقليمية. معاً، هذه القوى تضمن أن سوق علاج التصلب الكبيبي البؤري المقطعي يواصل العولمة، مع الشركات متعددة الجنسيات التي تصمم خطط الإطلاق للحقائق المتنوعة للتعويض والبنية التحتية.

المشهد التنافسي

سوق علاج التصلب الكبيبي البؤري المقطعي مجزأ بشكل معتدل لكنه يتجه نحو التوحيد حيث تسعى شركات الأدوية الكبيرة للحجم وخبرة الطب الوراثي. فصلت Novartis اتفاقية بقيمة 1.7 مليار دولار أمريكي لشراء Regulus العلاجات لمحفظتها الكلوية المبنية على miR. استحوذت Vertex على Alpine Immune علوم بـ 4.9 مليار دولار أمريكي لتعزيز امتيازها APOL1. هذه الصفقات تؤكد الرأي بأن أصول التصلب الكبيبي البؤري المقطعي المستهدفة يمكن أن تضمن تسعيراً متميزاً وحصرية طويلة بسبب الحالة اليتيمة.

المنافسة تتحول من قمع المناعة الواسع إلى الطرائق المصدقة بدقة. الشركات تطور بشكل مشترك تشخيصات مصاحبة تشير لمخاطر APOL1 أو حالة تنشيط المكمل، تهدف لانتقاء المرضى مسبقاً بأعلى احتمالية للاستجابة. خوارزميات مكتشف المرضى المدعومة بالذكاء الاصطناعي تصبح مهارات أساسية؛ الشركات التي تنشر مثل هذه الأدوات تكسب اختراق السوق المبكر وحلقات أدلة العالم الحقيقي الأقوى.

فرص المساحة البيضاء تستمر في مؤشرات الأطفال والعلاج المجدد للخلايا الكبيبية ومجموعات الدواء-الجهاز مثل مرشحات الغسيل الكلوي القابلة للارتداء. حواجز الدخول تبقى عالية بالنظر لحاجة البنية التحتية لخزعة الكلى والنقاط النهائية المتخصصة. ومع ذلك، مبدعو التكنولوجيا الحيوية المتخصصون مع آليات أولى من نوعها يواصلون جذب اهتمام الشراكة، مما يضمن خط أنابيب ديناميكي يغذي النمو المستدام طويل المدى لسوق علاج التصلب الكبيبي البؤري المقطعي.

قادة صناعة علاج التصلب الكبيبي البؤري المقطعي (FSGS)

-

F. Hoffmann-La Roche Ltd.

-

Genentech Inc.

-

Novartis AG

-

Merck KGaA

-

Travere العلاجات Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت Travere العلاجات عن قبول إدارة الغذاء والدواء الأمريكية لطلب الدواء الجديد التكميلي لـ FILSPARI (sparsentan) في علاج التصلب الكبيبي البؤري المقطعي، مع تاريخ إجراء مستهدف PDUFA في 13 يناير 2026، مما قد يجعله أول علاج معتمد من إدارة الغذاء والدواء الأمريكية خصيصاً للتصلب الكبيبي البؤري المقطعي.

- مايو 2025: أتمت Amicus العلاجات ترخيص DMX-200 من Dimerix لعلاج التصلب الكبيبي البؤري المقطعي، موسعة محفظة الأمراض النادرة لديها بأصل من المرحلة الثالثة أظهر نتائج فعالية مؤقتة إيجابية.

- أبريل 2025: قدمت Vertex المستحضرات الصيدلانية inaxaplin (VX-147) إلى الجزء من المرحلة الثالثة من التجربة السريرية التكيفية لمرض الكلى الوسيط بـ APOL1، بما في ذلك مرضى التصلب الكبيبي البؤري المقطعي، مع تسمية العلاج الاختراقي من إدارة الغذاء والدواء الأمريكية التي تدعم التطوير المسرع.

نطاق تقرير سوق علاج التصلب الكبيبي البؤري المقطعي (FSGS) العالمي

وفقاً لنطاق التقرير، التصلب الكبيبي البؤري المقطعي هو التندب التقدمي للكلية، والذي يتميز بالبروتين في البول. إنه من بين الأمراض النادرة التي تؤثر على وظائف الكلى من خلال مهاجمة وإتلاف الكبيبات. سوق علاج التصلب الكبيبي البؤري المقطعي (FSGS) مقسم حسب نوع المرض (التصلب الكبيبي البؤري المقطعي الأولي والتصلب الكبيبي البؤري المقطعي الثانوي)، وإدارة المرض (التشخيص والعلاج)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلداً مختلفاً عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التصلب الكبيبي البؤري المقطعي الأولي |

| التصلب الكبيبي البؤري المقطعي الثانوي |

| التشخيص | خزعة الكلى | |

| اختبار الكرياتينين | ||

| تشخيصات أخرى | ||

| العلاج | العلاج الدوائي | الكورتيكوستيرويدات |

| مثبطات الكالسينيورين | ||

| مثبطات المناعة | ||

| الأدوية البيولوجية | ||

| مثبطات APOL1 والعلاجات الناشئة | ||

| الغسيل الكلوي | الغسيل الكلوي الدموي | |

| الغسيل الكلوي البريتوني | ||

| زراعة الكلى | ||

| المستشفيات ومراكز الزراعة |

| العيادات المتخصصة وممارسات أمراض الكلى |

| مراكز الغسيل الكلوي |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المرض | التصلب الكبيبي البؤري المقطعي الأولي | ||

| التصلب الكبيبي البؤري المقطعي الثانوي | |||

| حسب إدارة المرض | التشخيص | خزعة الكلى | |

| اختبار الكرياتينين | |||

| تشخيصات أخرى | |||

| العلاج | العلاج الدوائي | الكورتيكوستيرويدات | |

| مثبطات الكالسينيورين | |||

| مثبطات المناعة | |||

| الأدوية البيولوجية | |||

| مثبطات APOL1 والعلاجات الناشئة | |||

| الغسيل الكلوي | الغسيل الكلوي الدموي | ||

| الغسيل الكلوي البريتوني | |||

| زراعة الكلى | |||

| حسب المستخدم النهائي | المستشفيات ومراكز الزراعة | ||

| العيادات المتخصصة وممارسات أمراض الكلى | |||

| مراكز الغسيل الكلوي | |||

| المعاهد الأكاديمية والبحثية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| بقية الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق علاج التصلب الكبيبي البؤري المقطعي؟

حجم سوق علاج التصلب الكبيبي البؤري المقطعي 14.95 مليار دولار أمريكي في عام 2025، مع قيمة متوقعة 20.73 مليار دولار أمريكي بحلول عام 2030.

ما هي سرعة نمو السوق المتوقعة؟

من المتوقع أن تتوسع الإيرادات العالمية بمعدل نمو سنوي مركب قدره 6.75% من 2025 إلى 2030.

أي نوع مرض يمثل أكبر حصة إيرادات؟

التصلب الكبيبي البؤري المقطعي الأولي يقود بـ 61.08% من المبيعات العالمية في عام 2024 وهو أيضاً نوع المرض الأسرع نمواً.

أي منطقة تتوسع بأسرع ما يمكن؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 18.60%، مدفوعة بتحسن البنية التحتية لأمراض الكلى والوصول الأوسع للعلاجات الدقيقة.

ما هي الطريقة العلاجية التي تشهد أعلى نمو؟

العلاج الدوائي ضمن إدارة المرض يسجل معدل نمو سنوي مركب قدره 12.39%، مدفوع بمثبطات APOL1 والعوامل المستهدفة الأخرى.

من هي الشركات الرائدة في هذا المجال؟

Travere العلاجات وVertex المستحضرات الصيدلانية وNovartis وAmicus العلاجات من بين اللاعبين البارزين الذين يقدمون أصول المرحلة المتأخرة والاستحواذات الاستراتيجية.

آخر تحديث للصفحة في: