حجم وحصة سوق الاتصالات الثابتة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

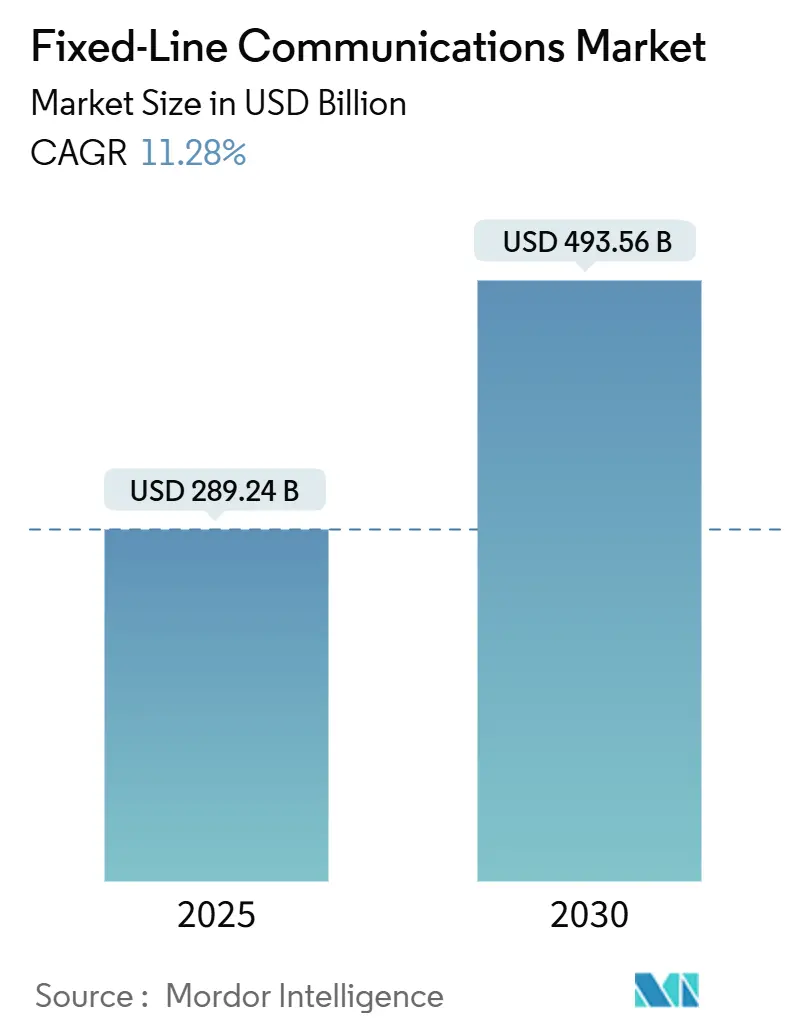

| حجم السوق (2025) | 289.24 مليار دولار أمريكي |

| حجم السوق (2030) | 493.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.28% CAGR |

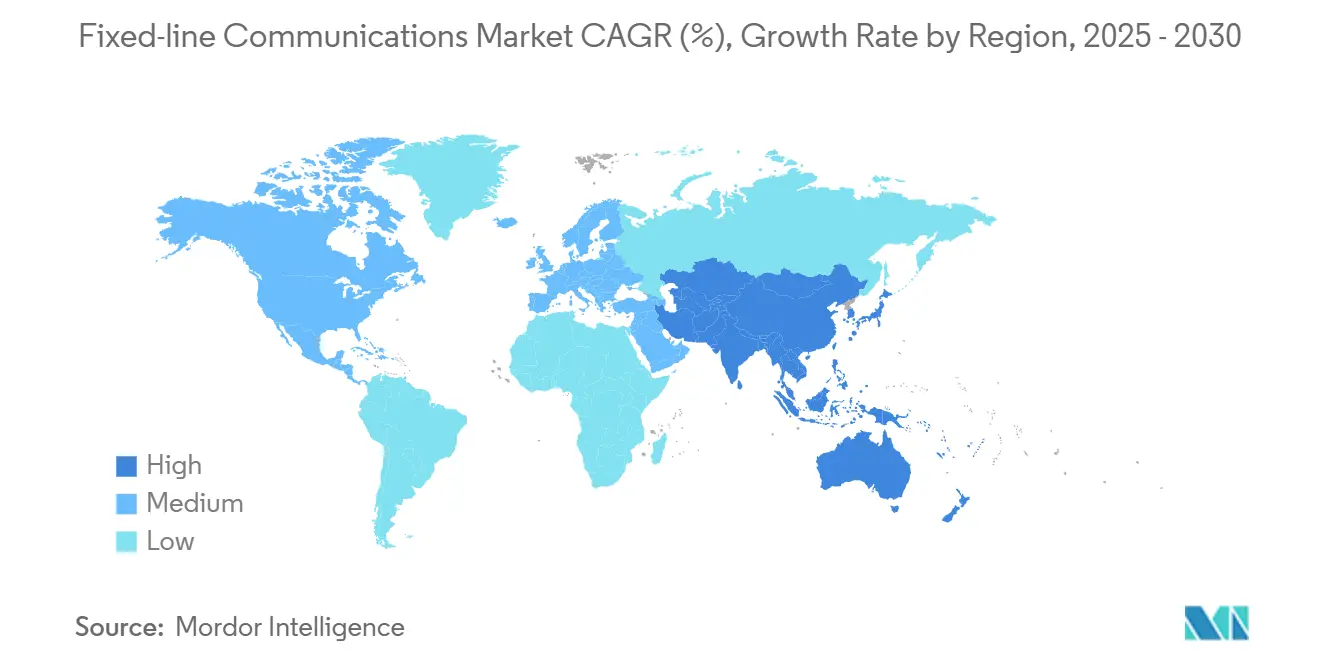

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

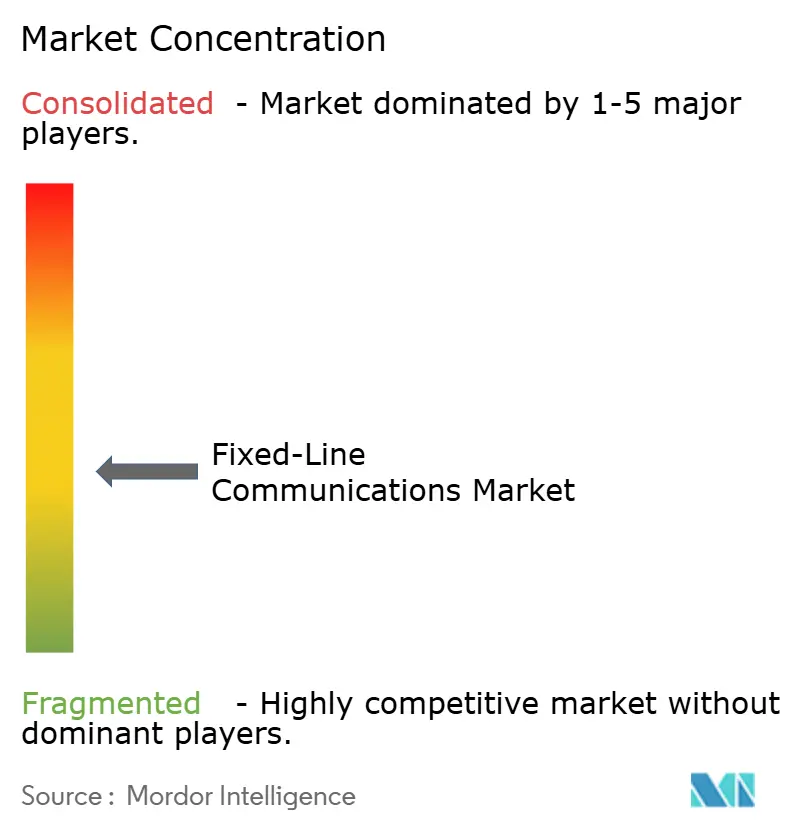

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاتصالات الثابتة بواسطة موردور إنتليجنس

يبلغ حجم سوق الاتصالات الثابتة 289.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 493.56 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 11.28% خلال الفترة. يعكس النمو المستمر كيف أن سوق الاتصالات الثابتة يدعم الحوسبة السحابية وأعباء عمل الذكاء الاصطناعي ومتطلبات الشبكة الخلفية لشبكات الجيل الخامس، مما يرسخ دوره كبنية تحتية رقمية أساسية.[1]المفوضية الأوروبية، "أهداف العقد الرقمي"، ec.europa.eu إن الأهداف المتماثلة للجيجابت التي اعتمدها الاتحاد الأوروبي والولايات المتحدة وحكومات متعددة في آسيا والمحيط الهادئ تستمر في تسريع طرح الألياف الضوئية، بينما تحفز قواعد سيادة البيانات المؤسسات للحفاظ على حركة المرور الحساسة للكمون على الشبكات الوطنية. إن البناء السريع لمراكز البيانات فائقة النطاق يضع ضغطاً على الشبكات الخلفية التقليدية، مما يدفع المشغلين نحو ترقيات ضوئية بسعة 800 جيجابايت وتيرابايت ترفع الطلب على المعدات. بالتوازي مع ذلك، تؤدي مبادرات المعايير المفتوحة والشبكات المعرفة بالبرمجيات إلى تحويل الميزة التنافسية من ميزات الأجهزة نحو المنصات القابلة للبرمجة، مما يخلق فرصاً لموردين جدد يمكنهم مطابقة التزامات مستوى الخدمة منخفضة الكمون. إن الضغط التنظيمي المتزايد لتبسيط تصاريح حقوق المرور يشير إلى أن سرعة النشر، وليس شهية المستخدم النهائي، ستحدد مدى سرعة استحواذ سوق الاتصالات الثابتة على طلبه القابل للتحقيق.[2]محقق اللاسلكي، "تأخيرات تركيب الأعمدة قد تكلف النطاق العريض الفيدرالي مليارات"، wirelessestimator.com

النقاط الرئيسية للتقرير

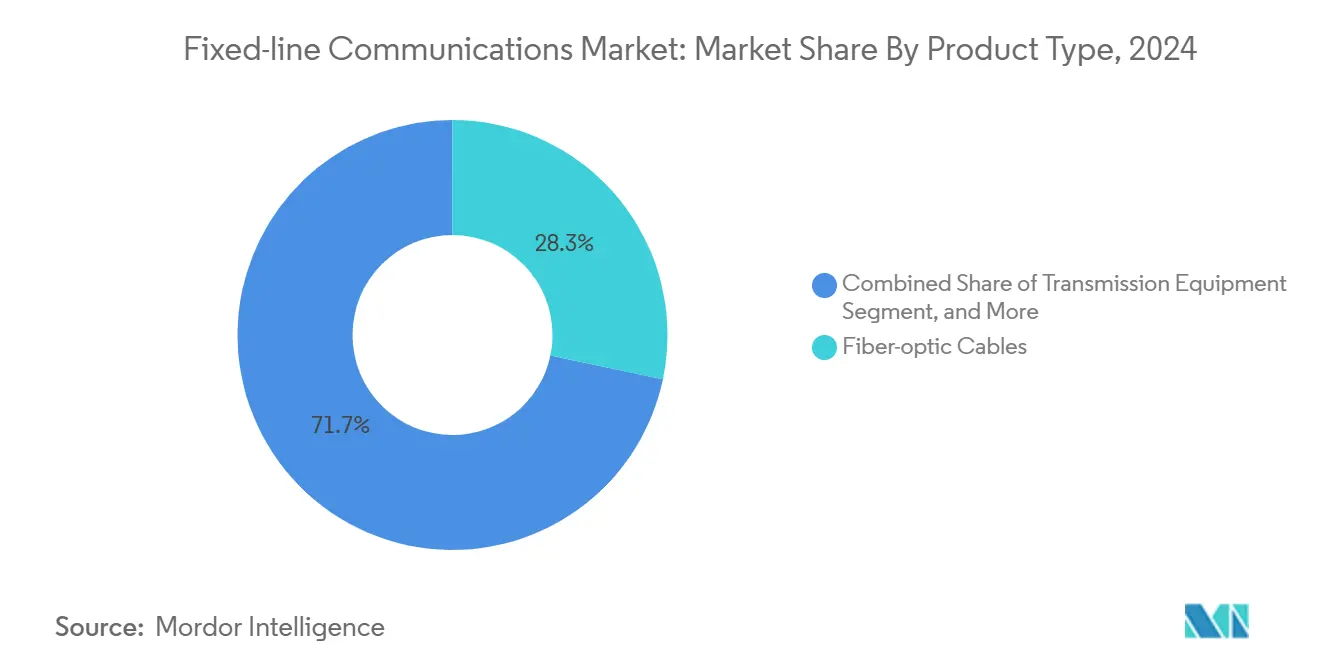

- حسب فئة المنتج، قادت الكابلات الضوئية بحصة إيرادات 28.3% في عام 2024؛ معدات الوصول تتوسع بمعدل نمو سنوي مركب 13.9% حتى عام 2030.

- حسب نوع الخدمة، احتلت خدمات البيانات واسعة النطاق الثابتة 68.9% من مجمع الإيرادات لعام 2024، بينما سجلت خدمات التلفزيون عبر بروتوكول الإنترنت وخدمات القيمة المضافة الأخرى أسرع نمو بمعدل نمو سنوي مركب 12.4% حتى عام 2030.

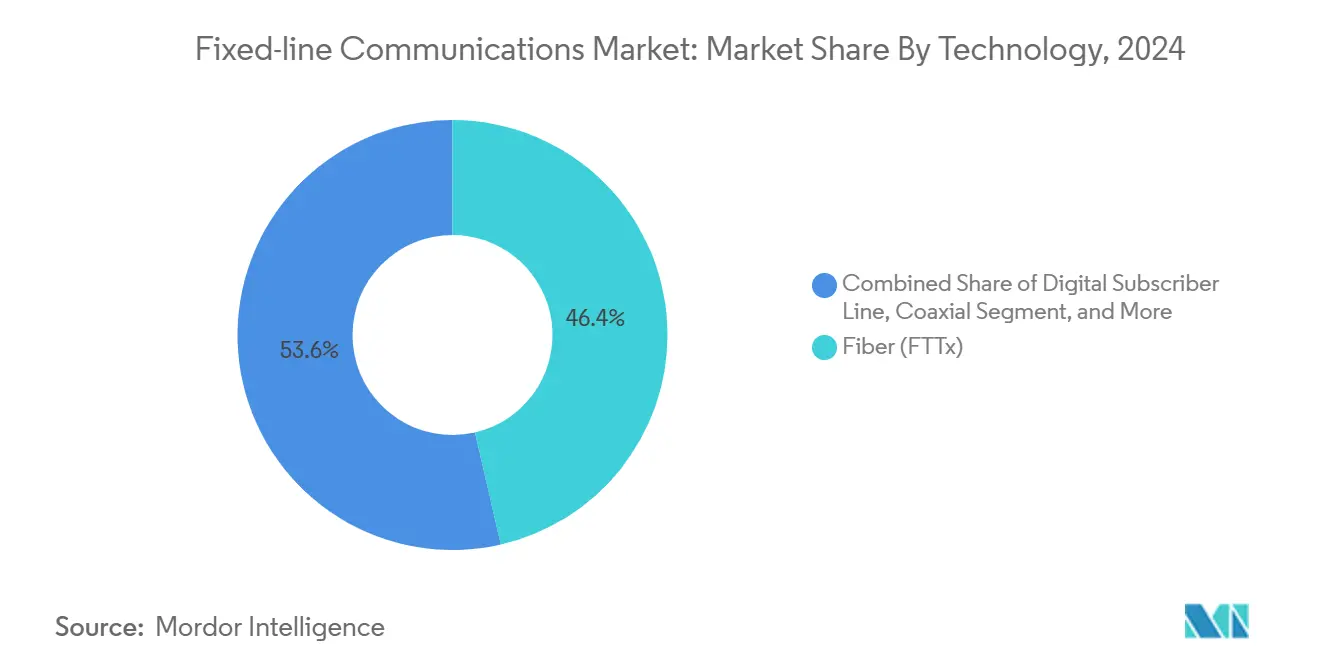

- حسب التكنولوجيا، استحوذت الألياف الضوئية على 46.4% من حصة سوق الاتصالات الثابتة في عام 2024، ومن المتوقع أن تتقدم عمليات النشر من الألياف إلى المنزل بمعدل نمو سنوي مركب 18.6%.

- حسب المستخدم النهائي، مثلت الاتصالات السكنية 55.8% من الإيرادات في عام 2024، بينما يرتفع الطلب من مراكز البيانات بمعدل نمو سنوي مركب 14.7% حتى عام 2030.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 38.7% من إجمالي إيرادات عام 2024 ومن المتوقع أن تحافظ على معدل نمو سنوي مركب 11.42% حتى عام 2030.

اتجاهات ورؤى سوق الاتصالات الثابتة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على النطاق العريض بسرعة الجيجابت في المدن الكثيفة | +2.8% | عالمي، بشكل ملحوظ أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| برامج الألياف إلى المنزل واسعة النطاق من قبل المشغلين الحاليين والبديلين | +3.2% | عالمي؛ آسيا والمحيط الهادئ تظهر أكبر أحجام البناء | طويل الأجل (≥ 4 سنوات) |

| احتياجات الشبكة الخلفية لمراكز البيانات فائقة النطاق | +2.1% | عالمي، متجمع في مناطق السحابة | قصير الأجل (≤ 2 سنوات) |

| إعانات الخدمة الشاملة (BEAD، CEF-2، RDOF) | +1.9% | بشكل أساسي أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| إعادة استخدام قنوات النحاس التقليدية لخفض الأعمال المدنية | +1.4% | أسواق الاتصالات الناضجة في جميع أنحاء العالم | قصير الأجل (≤ 2 سنوات) |

| تكثيف الحوسبة الطرفية لروابط منخفضة الكمون | +1.6% | المناطق الحضرية والصناعية عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على النطاق العريض بسرعة الجيجابت في التجمعات الحضرية

- لقد جعل العمل عن بعد وتدفق فيديو 4K متعدد التدفقات والألعاب السحابية من خدمة الجيجابت المتعددة توقعاً أساسياً في المدن الكبرى. لم يعد بإمكان المشغلين الاعتماد على قواعد الاشتراك المفرط التي كانت تحافظ على تكاليف السعة تحت السيطرة؛ بدلاً من ذلك، يدفعون الألياف المتماثلة بعمق أكبر في مجمعات الشقق لضمان مسارات عالية الإنتاجية. يطلب المستأجرون من الشركات في المباني متعددة الاستخدامات إضافة إلى ذلك سرعات رفع مضمونة للنسخ الاحتياطي السحابي والتعاون بالفيديو، مما يتيح لشركات الاتصالات تجميع اتفاقيات مستوى خدمة متميزة بمعدل إيرادات أعلى لكل مستخدم. إن الجغرافيا الكثيفة تقصر فترات استرداد تكلفة بناء الألياف، مما يشجع التسعير الترويجي القوي الذي يحجز حصة السوق قبل أن تكتسب بدائل الاتصالات اللاسلكية الثابتة للجيل الخامس زخماً. كما تضخم سياسات العدالة الرقمية البلدية التبني من خلال ضمان اتصالات الأسر منخفضة الدخل، مما يعزز بشكل غير مباشر معدلات الاستخدام للطبقات المتميزة بمجرد وضع الألياف في مكانها.

عمليات طرح الألياف إلى المنزل الضخمة من قبل المشغلين الحاليين والبديلين

لقد تحولت شركات الاتصالات الحالية من ترقيات النحاس التدريجية إلى استبدال كامل بالألياف، كما نرى في تعهد AT&T بتمرير 30 مليون مبنى بشبكة FTTH بحلول عام 2026. إن الشبكات البديلة المتحدية، المدعومة من صناديق البنية التحتية، تستهدف جيوب الضواحي المحرومة من الخدمة، مما يفرض ردود فعل أسرع من المشغلين التقليديين الحريصين على الدفاع عن قاعدتهم. إن أطر الإعانات مثل BEAD في الولايات المتحدة تعيد توجيه مليارات الدولارات نحو البناء الريفي، مما يميل معادلة التكلفة أكثر لصالح الألياف العميقة. إن الجمع بين تقنيات النشر الأسرع (الحفر الدقيق، التوصيلات الموصلة) وإعادة استخدام القنوات يخفض رأس المال لكل منزل، مما يحافظ على معدلات العائد الداخلية جذابة حتى في الأراضي متوسطة الكثافة. على المدى الطويل، إن إنشاء منصة ألياف في كل مكان يضع الناقلات في موقع لبيع خدمات استضافة الحوسبة الطرفية وخدمات الجيل الخامس الخاصة.

متطلبات الشبكة الخلفية لمراكز البيانات السحابية/فائقة النطاق

تنقل مجموعات تدريب الذكاء الاصطناعي مجموعات بيانات بحجم تيرابايت متعددة بين المرافق، مما يضع ضغطاً على روابط البيانات بين مراكز البيانات الحالية. إن مقدمي الخدمات السحابية مثل Google وMeta يضعون الآن ألياف مظلمة طويلة المدى وكابلات تحت البحر خاصة بهم لضمان كمون وعرض نطاق يمكن التنبؤ بهما. يمكن لمشغلي الاتصالات الذين يملكون ألياف حضرية وطويلة المدى متجاورة الاستفادة من هذا الطلب من خلال تقديم عقود إيجار ألياف مظلمة مُدارة مجمعة مع طرق زائدة عن الحاجة. مع دفع موفري الخدمات فائقة النطاق لعقد الحوسبة أقرب إلى المستخدمين، تصبح حلقات الألياف قصيرة المدى من نقطة إلى نقطة داخل المناطق الحضرية أساسية، مما يخلق شرائح إيرادات متميزة للمقدمين الذين يمكنهم تلبية أهداف أقل من ميلي ثانية.

برامج الخدمة الشاملة والإعانات الحكومية (BEAD، RDOF، EU CEF-2)

يلزم صندوق BEAD البالغ 42.45 مليار دولار أمريكي المتلقين ببناء شبكات تقدم ما لا يقل عن 100/20 ميجابت في الثانية مع الحفاظ على أسعار "معقولة" لفترة محددة. إن الدعم المماثل من أداة CEF-2 الأوروبية يعطي الأولوية للروابط العابرة للحدود التي تشدد تكامل السوق الرقمية الموحدة. هذه الإعانات تقلل من مخاطر النشر الريفي وتخلق مجموعة من المشاريع الجاهزة للتنفيذ التي تبقي طاقم العمل موظفاً لسنوات. إن بنود المشتريات التي تفضل المصادر المحلية تعيد تشكيل مناظر الموردين، مكافأة الموردين مع التصنيع المحلي المعتمد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رأس المال المرتفع وعائد الاستثمار الطويل على الألياف للميل الأخير | -1.7% | عالمي، الأصعب للناقلين الصغار | طويل الأجل (≥ 4 سنوات) |

| مخاطر الاستبدال من الاتصالات اللاسلكية الثابتة للجيل الخامس والأقمار الاصطناعية | -1.2% | الأسواق الريفية وشبه الحضرية عالمياً | متوسط الأجل (2-4 سنوات) |

| نقص العمالة الماهرة لوصل الألياف | -0.9% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ 2 سنوات) |

| تأخيرات حق المرور البلدي ووصول الأعمدة | -1.1% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رأس المال المرتفع ودورات عائد الاستثمار الطويلة للألياف للميل الأخير

يمكن أن يكلف تمرير مبنى واحد في المناطق الريفية أكثر من 1,000 دولار أمريكي، وهو رقم يرتفع بشكل حاد في التضاريس الصخرية أو الجبلية. إن الناقلين الأصغر دون اقتصادات النطاق يتحملون تكاليف تمويل أعلى بكثير، وغالباً ما تملي عهود ديونهم جداول طرح أبطأ. عندما يجب على الطواقم ربط الألياف بأعمدة الخدمات، فإن أعمال الاستعداد والنزاعات القانونية حول رسوم التركيب تضيف شهوراً من التأخير. إن تضخم الأجور للفنيين المعتمدين في وصل الألياف يعقد المشكلة، مع بعض الأسواق تقدم مكافآت تسجيل لم تكن تُقدم سابقاً إلا لمهندسي الشبكات المتنقلة. رغم أن المنح الحكومية تخفف من جزء من نفقات البناء، فإن القيود على الموردين أو التكنولوجيا المسموح بها يمكن أن تدفع التكلفة الإجمالية للمشروع مرة أخرى للأعلى، مما يطيل فترات الاسترداد ما وراء آفاق المستثمرين النموذجية.

مخاطر الاستبدال من الاتصالات اللاسلكية الثابتة للجيل الخامس والنطاق العريض بالأقمار الاصطناعية

لقد جمعت Verizon بالفعل أكثر من 4.8 مليون مشترك في الاتصالات اللاسلكية الثابتة باستخدام طيف النطاق المتوسط للجيل الخامس، مما يؤكد صحة الطلب على النطاق العريض المنزلي "سريع التركيب" الذي يتجاوز تأخيرات الحفر. وبالمثل، تقدم كوكبة Starlink منخفضة مدار الأرض سرعات 100+ ميجابت في الثانية في المناطق التي تكون فيها عوائد الألياف هامشية. بينما لا يطابق أي من الخيارين حالياً قابلية توسع الألياف، كلاهما يلبي التعاريف الأساسية للنطاق العريض ويمكن أن يحجز العملاء الأوائل قبل وصول طاقم الألياف إلى المنطقة. لذلك يواجه المشغلون سباقاً: بناء الألياف أولاً أو المخاطرة بعقوبة حصة دائمة، خاصة في المقاطعات قليلة السكان.

تحليل القطاعات

حسب نوع المنتج: البنية التحتية للألياف تدعم الطلب على المعدات

حققت الكابلات الضوئية 28.3% من الإيرادات في عام 2024، مما يرسخ موقعها كعمود فقري حجمي لسوق الاتصالات الثابتة. إن الطلب المتزايد على النقل المتماسك 800 جيجا يدفع المشغلين لتسريع ترقيات المصنع الخارجي، بينما ترفع محطات الخط البصري المرتبطة والمقسمات السلبية إنفاق معدات الوصول بمعدل نمو سنوي مركب 13.9%. يستفيد موردو معدات النقل حيث تستبدل الناقلات بصريات 100 جيجا التقليدية بوحدات قابلة للتوصيل تنصف الطاقة لكل بت، مما يعزز الكفاءة الإجمالية للشبكة. تتوسع إيرادات معدات التحويل بالتوازي لأن مستويات التحكم المعرفة بالبرمجيات تتطلب هياكل ورقة-عمود عالية الأداء داخل المكاتب المركزية.

تستمر معدات المباني السكنية في ركوب موجة الجيجابت المتعددة حيث تتبنى الأسر أجهزة توجيه Wi-Fi 7 وعقد الشبكة. يقوم الموردون الآن بتجميع تحليلات Wi-Fi المُدارة التي تتيح للناقلات استكشاف أداء المنزل عن بُعد، مما يقلل من رحلات الشاحنات. في الوقت نفسه، تجاوزت شحنات معدات المباني السكنية اللاسلكية الثابتة أجهزة مودم DOCSIS في عام 2024، مما يدل على أن الاستبدال اللاسلكي يمكن أن يلتقط سيناريوهات نشر محددة حتى مع بقاء حجم سوق الاتصالات الثابتة للألياف مهيمناً.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: البيانات تتفوق على إيرادات الصوت

مثلت خدمات البيانات واسعة النطاق الثابتة 68.9% من إجمالي إيرادات عام 2024، مما يؤكد التحول الذي لا رجعة فيه من الفوترة القائمة على الدقائق إلى تحقيق الدخل من عرض النطاق. يتبع التلفزيون عبر بروتوكول الإنترنت ومنصات القيمة المضافة الأخرى بمعدل نمو سنوي مركب 12.4%، مما يعكس كيف تترجم الناقلات استثمارات الألياف الغارقة إلى إيرادات محتوى وألعاب سحابية متكررة. يستمر الصوت الثابت التقليدي في انحداره العلماني حيث تهاجر المؤسسات إلى عروض PBX السحابية وتعتمد الأسر حصرياً على المحمول.

تحظى حزم الخدمات المُدارة التي تدمج الاتصال مع الأمن السيبراني وتنسيق الحوسبة الطرفية بالإقبال، خاصة بين المؤسسات متوسطة الحجم التي تفتقر إلى فرق تكنولوجيا المعلومات الداخلية. إن تحليلات الفيديو المحسنة المدعومة بمحركات الذكاء الاصطناعي على الشبكة تمكن الإعلان المستهدف للغاية، مما يضيف هوامش تدريجية دون رأس مال إضافي.

حسب التكنولوجيا: الألياف تسرع هجرة التقنيات التقليدية

احتلت حلول الألياف 46.4% من الإيرادات في عام 2024، بينما تسير الألياف إلى المنزل وحدها في مسار لتحقيق معدل نمو سنوي مركب 18.6% حتى عام 2030، مما يؤكد أن الجيجابت المتماثل أصبح الآن معياراً أساسياً وليس ترفاً. إن حجم سوق الاتصالات الثابتة المرتبط بخط المشترك الرقمي التقليدي يتقلص كل ربع سنة حيث يضع المشغلون تواريخ إغلاق نحاسية ثابتة لتحرير ميزانيات الصيانة لبناء الألياف الكاملة. تنشر شركات كيبل متعددة الخدمات DOCSIS 4.0 للبقاء قادرة على المنافسة، لكنها لا تزال تخطط لتراكبات ألياف كاملة في نهاية المطاف للهروب من سقوف ضوضاء الترددات الراديوية.

إن التبني المبكر للصين لـ 50G-PON يؤطر خرائط طريق المكونات العالمية، مما يدفع موردي البصريات لخفض منحنيات التكلفة بشكل أسرع. في أوروبا، يشترط المنظمون النماذج الحصرية للجملة على إلغاء تشغيل النحاس المعجل، مما يتسبب في إعلان المشغلين الحاليين عن هجرات ألياف من مدينة إلى مدينة تحمي الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء بينما تلبي الولايات السياسية.

حسب المستخدم النهائي: مراكز البيانات تعيد تشكيل المزيج المؤسسي

زود العملاء السكنيون 55.8% من إيرادات عام 2024، لكن الطلب من مراكز البيانات هو الأسرع ارتفاعاً بمعدل نمو سنوي مركب 14.7%. يتعاقد موفرو الخدمات فائقة النطاق على وحدات إيرادات تشغيل الألياف المظلمة طويلة الأجل التي تضمن الوصول لمدة 40 عاماً، مما يوفر للناقلات تدفقات نقدية مستقرة ولكن يرفع معايير توفر الشبكة إلى "خمس تسعات" أو أفضل. يستفيد عملاء المؤسسات الصغيرة والمتوسطة من أنظمة الوصول المفتوح الجديدة للجملة للمقارنة بين الأسعار، مما يجبر مقدمي التجزئة على إضافة قيمة عبر أمن الشبكة المُدار وتكامل إنترنت الأشياء.

تسعى المؤسسات الكبيرة بشكل متزايد إلى هياكل سحابية هجينة تربط المكاتب الفرعية بعقد الحوسبة الطرفية الإقليمية عبر روابط خاصة 10 جيجا. تمدد الوكالات الحكومية سياسات الثقة الصفرية إلى طبقات النقل، مما يحث الناقلات على اعتماد تشفير شامل يلبي متطلبات إقامة البيانات السيادية.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بـ 38.7% من إيرادات عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 11.42%، مما يرسخ موقعها كأكبر سوق اتصالات ثابتة. إن ولاية الصين لشبكات المدن 10 جيجا تدفع النشر الوطني للألياف، بينما يؤدي برنامج الهند الرقمية المواطن إلى مشاريع مشتركة بين القطاعين العام والخاص تضيف أكثر من 0.5 مليون كيلومتر طريق سنوياً.[3]تيليكوم توك، "الصين تكمل العمود الفقري البصري 10G"، telecomtalk.info يقوم المشغلون اليابانيون والكوريون بالترقية إلى 25 جيجا و50 جيجا PON لدعم الوسائط الغامرة والأتمتة الصناعية.

تستفيد أمريكا الشمالية من برنامج BEAD لسد الثغرات الريفية. تسرع الناقلات من الطبقة الأولى البناء الحضري، في سباق مع لاعبي النطاق العريض بالأقمار الاصطناعية لحجز المشتركين طويلي الأجل. إن مكاسب مشتركي Verizon اللاسلكيين الثابتة تسلط الضوء على مخاطر الاستبدال، لكن أعداد بناء الألياف تصل إلى أعلى مستوياتها الفصلية الجديدة حيث تقصر إصلاحات تركيب الأعمدة طوابير التصريح. تجبر قواعد الوصول المفتوح الكندية المشغلين الحاليين على بيع حلقات الألياف بالجملة، مما يعزز المنافسة في التجزئة التي تحفز معدلات الاستخدام دون تآكل اقتصادات مالك الشبكة.

يعمل قانون البنية التحتية للجيجابت في أوروبا على تبسيط موافقات الحفر وإنفاذ تنسيق "احفر مرة واحدة"، مما يخفض تكاليف الأعمال المدنية بأرقام مضاعفة. تسجل فرنسا وإسبانيا الآن معدلات اعتماد FTTH أعلى من 75%، مما يثبت مرونة الطلب بمجرد توفر خدمة الجيجابت في كل مكان. إن البداية المتأخرة لألمانيا تتسارع على ظهر الشبكات البديلة الممولة من الأسهم الخاصة، بينما تمدد مزادات Project Gigabit في المملكة المتحدة التغطية إلى القرى الصعبة الوصول.

المشهد التنافسي

يظهر سوق الاتصالات الثابتة تركزاً متوسطاً. تدافع هواوي ونوكيا وسيسكو عن القواعد المثبتة مع محافظ كاملة تجمع بين النقل البصري وتوجيه IP وبرمجيات أتمتة الشبكة. إن استحواذ نوكيا بقيمة 2.3 مليار دولار أمريكي على إنفينيرا يضيف بصريات متماسكة عالية السعة، مما يمدد اقتراح الوصول للألياف للشركة إلى الطرق فائقة الطول.

يظهر مقدمو الخدمات السحابية فائقة النطاق كمنافسين شبه بناء شبكات خلفية عالمية خاصة، لكنهم يعملون أيضاً كمستأجرين رئيسيين للألياف المظلمة بالجملة، مما يدفع إيرادات ثابتة للناقلات مع بصمات واسعة. في الوقت نفسه، تخفض هيئات المعايير المفتوحة مثل مشروع البنية التحتية للاتصالات تكاليف التبديل، مما يمكن مشغلي الطبقة الثانية من تنويع قوائم الموردين. يستجيب الموردون بإطلاق هياكل مفككة تدمج أجهزة الصندوق الأبيض مع برمجيات NOS مقواة.

تصبح منصات عمليات الشبكة المدفوعة بالذكاء الاصطناعي عاملاً رئيسياً للتمييز. إن شراكة إريكسون مع GCI في ألاسكا توضح كيف تقلل التحليلات التنبؤية من متوسط وقت الإصلاح في المناخات القاسية.[4]إريكسون، "GCI تختار نواة الجيل الخامس السحابية الأصلية من إريكسون"، ericsson.com إن الشراء المخطط من HPE لشبكات جونيبر بقيمة 14 مليار دولار أمريكي يشير إلى تقارب أوسع بين تكنولوجيا المعلومات المؤسسية وشبكات الناقلات، واعداً بحلول متكاملة تضبب خطوط الترسيم التقليدية.

رواد صناعة الاتصالات الثابتة

-

أريس إنترناشونال المحدودة

-

برودكوم المحدودة

-

أريستا نتوركس المحدودة

-

هواوي تكنولوجيز المحدودة

-

نوكيا كورب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: إريكسون وGCI Communication Corp يتشاركان لنشر نواة جيل خامس سحابية أصلية عبر ألاسكا، مع دمج عمليات تنبؤية مدفوعة بالذكاء الاصطناعي.

- مارس 2025: أدونا وBridge Alliance يسرعان اعتماد CAMARA القائم على واجهة برمجة تطبيقات الشبكة، مما يمكن المؤسسات من الاستفادة من وظائف الشبكة العالمية عبر واجهات موحدة.

- فبراير 2025: إريكسون تكشف النقاب عن جهاز التوجيه Cradlepoint X20 5G المخصص لأسواق الوصول اللاسلكي الثابت للمؤسسات.

- يناير 2025: وزارة الاتصالات البرازيلية تطلق صندوقاً بقيمة 4.8 مليار ريال برازيلي (960 مليون دولار أمريكي) لتحسين وصول النطاق العريض.

نطاق تقرير سوق الاتصالات الثابتة العالمية

مع الرقمنة المتزايدة والطلب على نقل البيانات، تطورت الشبكة الثابتة إلى شبكة خدمات متكاملة شاملة. إن دمج نقل الصوت والبيانات عبر الشبكة الثابتة يفتح إمكانيات جديدة. من المتوقع أن يؤدي اعتماد خدمات الجيل الرابع والخامس إلى زيادة نمو قطاع الكابلات، حيث أن الاتصالات الثابتة ضرورية لتقديم مثل هذه الخدمات.

سوق الاتصالات الثابتة مقسم حسب نوع المنتج (جهاز التوجيه، صندوق التحكم، وكابل الألياف البصرية)، والمستخدم النهائي (السكني والتجاري)، والجغرافيا.

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| معدات النقل |

| معدات التحويل |

| معدات الوصول (DSLAM، OLT، إلخ) |

| معدات المباني السكنية (أجهزة التوجيه، STB، ONT) |

| الكابلات الضوئية |

| أخرى |

| الصوت الثابت |

| البيانات واسعة النطاق الثابتة |

| التلفزيون عبر بروتوكول الإنترنت / خدمات القيمة المضافة |

| خط المشترك الرقمي |

| المحوري (دوكسيس) |

| الألياف (FTTx/FTTH) |

| الألياف المحورية الهجينة |

| السكني |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الحكومة والقطاع العام |

| مراكز البيانات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع المنتج | معدات النقل | ||

| معدات التحويل | |||

| معدات الوصول (DSLAM، OLT، إلخ) | |||

| معدات المباني السكنية (أجهزة التوجيه، STB، ONT) | |||

| الكابلات الضوئية | |||

| أخرى | |||

| حسب نوع الخدمة | الصوت الثابت | ||

| البيانات واسعة النطاق الثابتة | |||

| التلفزيون عبر بروتوكول الإنترنت / خدمات القيمة المضافة | |||

| حسب التكنولوجيا | خط المشترك الرقمي | ||

| المحوري (دوكسيس) | |||

| الألياف (FTTx/FTTH) | |||

| الألياف المحورية الهجينة | |||

| حسب المستخدم النهائي | السكني | ||

| المؤسسات الصغيرة والمتوسطة | |||

| المؤسسات الكبيرة | |||

| الحكومة والقطاع العام | |||

| مراكز البيانات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الاتصالات الثابتة؟

يبلغ حجم سوق الاتصالات الثابتة 289.24 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الاتصالات الثابتة المتوقعة؟

من المتوقع أن يسجل القطاع معدل نمو سنوي مركب 11.28%، ليصل إلى 493.56 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق الاتصالات الثابتة اليوم؟

تحتل آسيا والمحيط الهادئ 38.7% من إيرادات عام 2024 وهي أيضاً المنطقة الرئيسية الأسرع نمواً بمعدل نمو سنوي مركب 11.42%.

لماذا تتوسع الألياف إلى المنزل بهذه السرعة؟

إن نمو FTTH، المتوقع بمعدل نمو سنوي مركب 18.6%، يعكس ارتفاع الطلب على خدمة الجيجابت المتماثلة، ومواعيد إغلاق النحاس التنظيمية، وإعانات النطاق العريض الحكومية.

ما هي القطاعات التي تنمو بأسرع وتيرة داخل السوق؟

تزداد إيرادات معدات الوصول بمعدل نمو سنوي مركب 13.9%، والتلفزيون عبر بروتوكول الإنترنت وخدمات القيمة المضافة بمعدل نمو سنوي مركب 12.4%، والطلب على اتصال مراكز البيانات بمعدل نمو سنوي مركب 14.7%.

ما هي العوامل التي تقيد توسع السوق؟

إن رأس المال المرتفع للألياف للميل الأخير، ونقص العمالة الماهرة، والمنافسة من خدمات الاتصالات اللاسلكية الثابتة للجيل الخامس والنطاق العريض بالأقمار الاصطناعية هي العقبات الرئيسية.

آخر تحديث للصفحة في: