حجم وحصة سوق الوصول اللاسلكي الثابت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 39.06 مليار دولار أمريكي |

| حجم السوق (2030) | 92.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.87% CAGR |

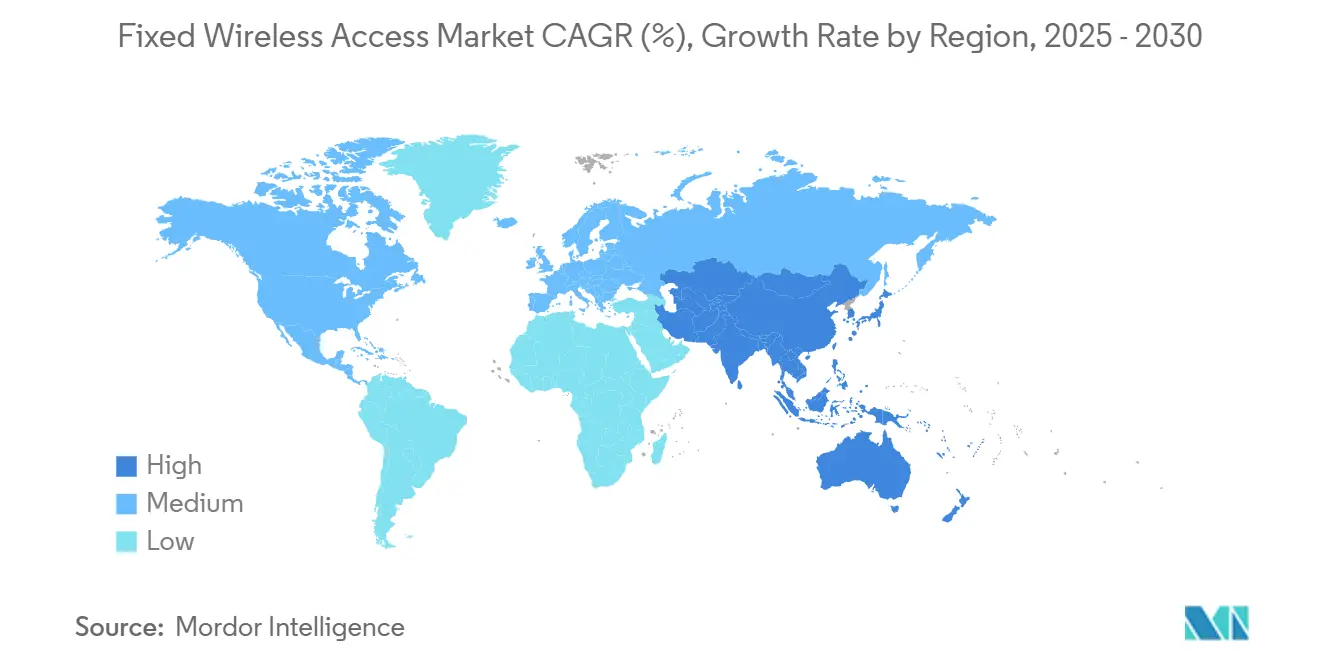

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

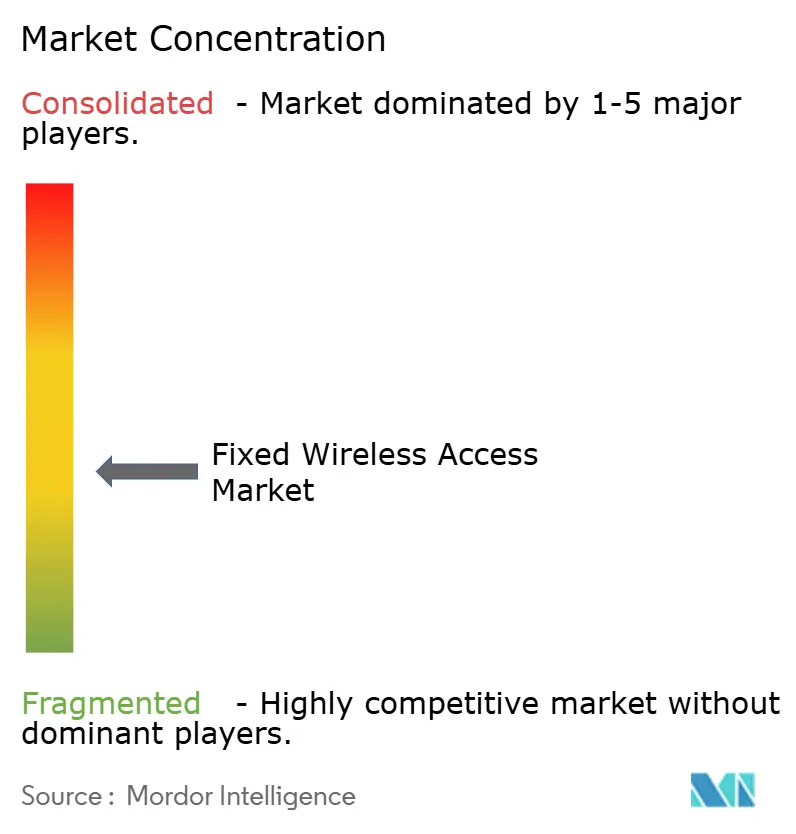

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الوصول اللاسلكي الثابت من قِبل موردور إنتليجنس

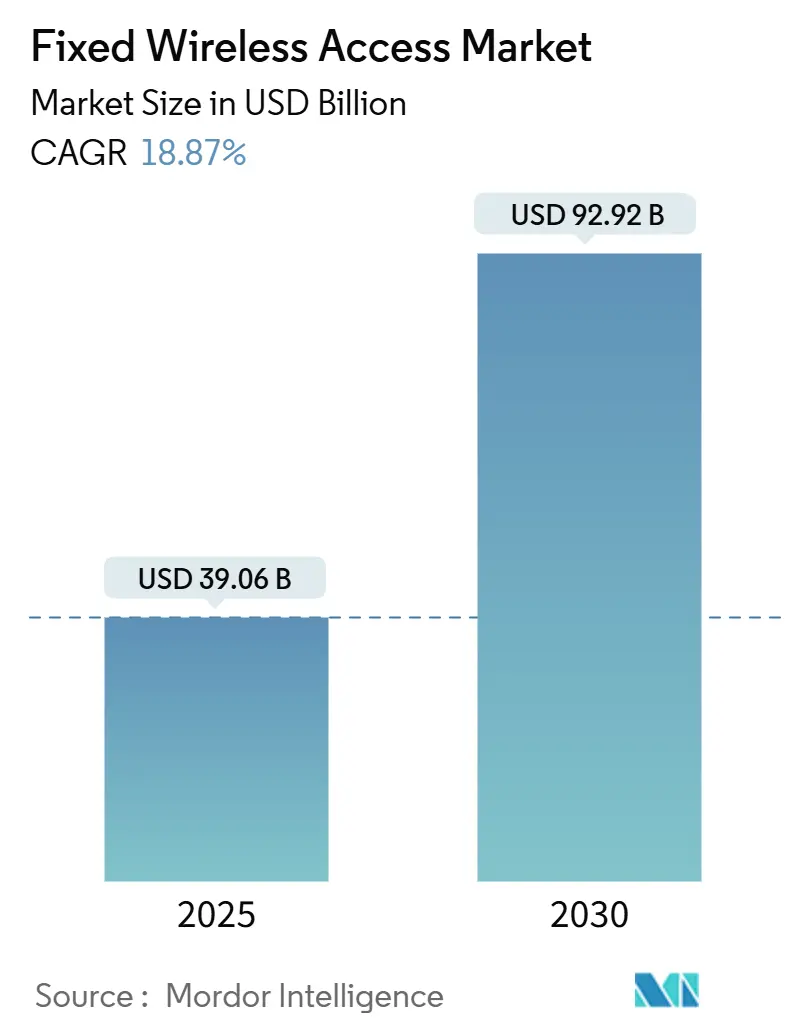

يقدر سوق الوصول اللاسلكي الثابت بـ 39.06 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 92.72 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 18.87% ويؤكد حجم سوق الوصول اللاسلكي الثابت كأحد أسرع قطاعات النطاق العريض نمواً[1]Ericsson, "Fixed Wireless Access - Ericsson Mobility Report," ericsson.com . يرتكز التوسع على ثلاث ركائز: تسارع عمليات نشر شبكات الجيل الخامس التي تعيد توجيه أبراج الهاتف المحمول الحالية لخدمة النطاق العريض المنزلي، والطلب المتزايد على اتصالات الميل الأخير ميسورة التكلفة في المناطق الريفية، والابتكار المستمر في معدات مباني العملاء التي توفر سرعات تقارب سرعة الألياف الضوئية. لقد أعاد مشغلو الشبكات في أمريكا الشمالية وآسيا والمحيط الهادئ توجيه رؤوس الأموال من الألياف الضوئية التقليدية للمنازل نحو الوصول اللاسلكي الثابت، مما يقلص أوقات النشر ويقلل التكاليف لكل أسرة بهوامش واسعة. تخصيصات الطيف في نطاق دون 6 جيجا هرتز، إلى جانب إطلاق الموجات المليمترية في المناطق الحضرية الكثيفة، تمنح مقدمي الخدمة المرونة لموازنة التغطية والسعة. في الوقت نفسه، تجارب إنترنت الأشياء الصناعية تحول روابط الوصول اللاسلكي الثابت إلى عمود فقري آمن ومنخفض زمن الاستجابة للمصانع ومراكز اللوجستيات، مما يفتح مصادر إيرادات جديدة.

النقاط الأساسية للتقرير

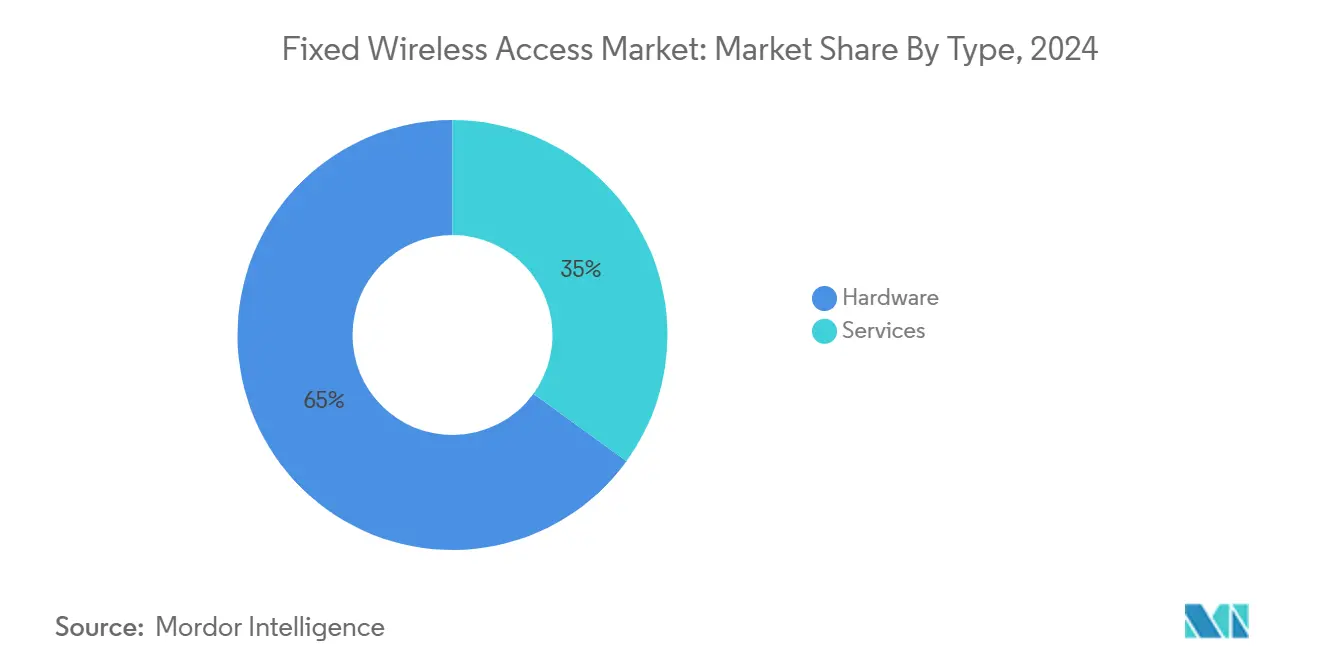

- حسب النوع، استحوذت الأجهزة على 65% من حصة سوق الوصول اللاسلكي الثابت في 2024؛ من المقرر أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 19.60% حتى 2030.

- حسب التطبيق، شكل الاستخدام السكني 52% من حجم سوق الوصول اللاسلكي الثابت في 2024؛ التطبيقات الصناعية تسجل معدل نمو سنوي مركب قدره 22.32% حتى 2030.

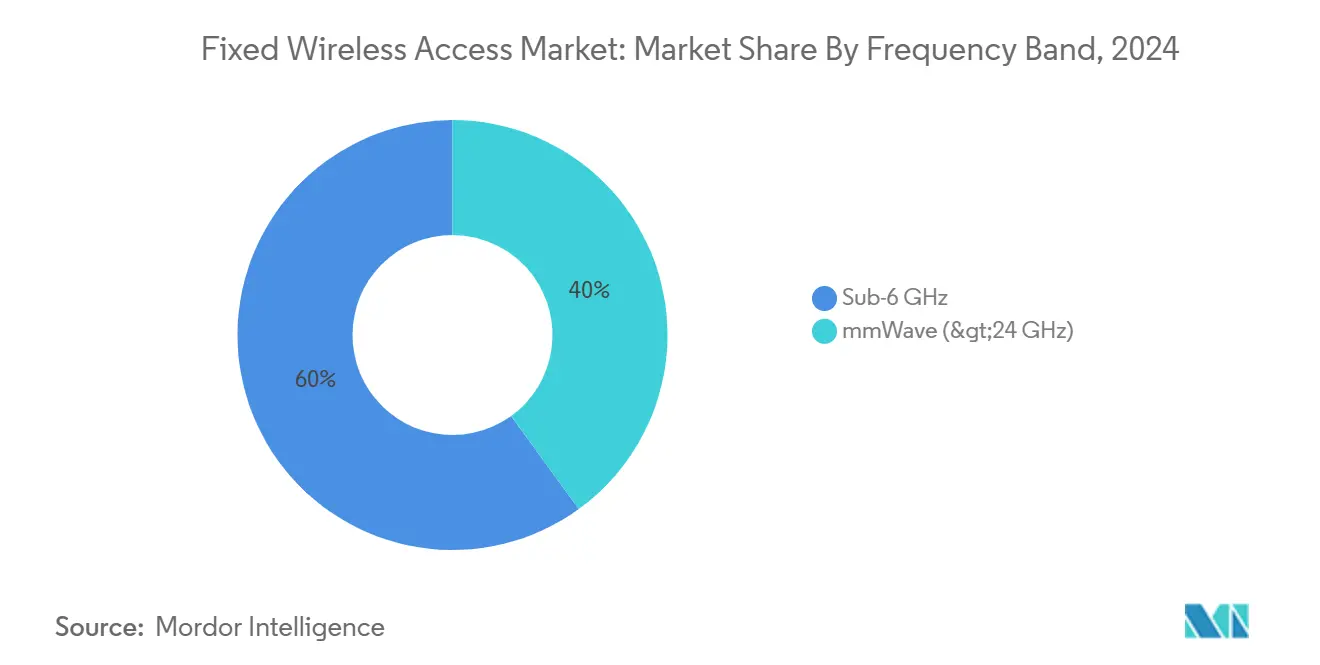

- حسب نطاق التردد، تصدرت شريحة دون 6 جيجا هرتز بـ 60% من الإيرادات في 2024، بينما من المتوقع أن تتسارع شريحة الموجات المليمترية بمعدل نمو سنوي مركب قدره 23.27%.

- حسب نمط النشر، مثّل CPE الخارجي 56% من الشحنات في 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 18.69%.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 37% من حصة سوق الوصول اللاسلكي الثابت في 2024 مع تسجيل أسرع معدل نمو سنوي مركب متوقع قدره 21.07% للفترة 2025-2030.

اتجاهات ورؤى سوق الوصول اللاسلكي الثابت العالمي

تحليل تأثير المحركات

| المحرك | (~) نسبة التأثير على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع نشر شبكات الجيل الخامس لتمكين FWA بفئة جيجابت | +5.2% | عالمي مع تركز في أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| برامج تحفيز النطاق العريض الريفي | +4.8% | أمريكا الشمالية، أوروبا، الهند، آسيا والمحيط الهادئ الناشئة | طويل المدى (≥ 4 سنوات) |

| FWA كبديل فعال من ناحية التكلفة للميل الأخير عن الألياف | +3.7% | عالمي، جذب أقوى في المناطق النامية | متوسط المدى (2-4 سنوات) |

| طلب اتصال النسخ الاحتياطي SD-WAN للمؤسسات | +2.1% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسارع نشر شبكات الجيل الخامس لتمكين FWA بفئة الجيجابت

نشر شبكات الجيل الخامس على نطاق واسع يسمح لمشغلي الشبكات بطبقة الوصول اللاسلكي الثابت على نفس الشبكة اللاسلكية، محولين مواقع الهاتف المحمول الكبيرة إلى عقد نطاق عريض للأحياء. تشير شركات الاتصالات الأمريكية إلى أن غالبية إضافات النطاق العريض الصافية تأتي من حزم الوصول اللاسلكي الثابت، مما يؤكد كيف يأكل سوق الوصول اللاسلكي الثابت من قاعدة الكابل التقليدية. الاستثمارات في MIMO الضخم وتشكيل الحزمة ترفع إنتاجية CPE الخارجي مع الحفاظ على الخدمة في بيئات غير مباشرة الرؤية. تحديثات برمجيات إريكسون تمدد النطاق القابل للاستخدام دون أجهزة جديدة، مما يبسط التغطية الريفية. قدم بائعون مثل نوكيا مستقبلات موجات مليمترية تحافظ على رابط 1 جيجابت في الثانية على مسافات تصل إلى 7 كم، مما يثبت الجدوى في المدن الكثيفة والأطراف قليلة السكان. مجتمعة، هذه التطورات ترفع تجربة العملاء إلى معايير تشبه الألياف وتعزز التبني عبر المنازل والمؤسسات.

برامج تحفيز النطاق العريض الريفي

التمويل العام يضيق الفجوات الرقمية من خلال دعم معدات الوصول اللاسلكي وCPE للبلدات التي تجاوزتها حفريات الألياف. في الولايات المتحدة، المنح الفيدرالية ومنح الولايات توجه مليارات إلى الكتل الإحصائية غير المخدومة، والوصول اللاسلكي الثابت غالباً ما يحصل على الأولوية لأن الأبراج تُنشر في أسابيع بدلاً من شهور. منظمو واشنطن ستيت يؤكدون أن حلول FWA يمكن تثبيتها بسرعة وبتكلفة أقل، رغم مقايضات السرعة المتواضعة مقارنة بالألياف. أجندة العقد الرقمي في أوروبا تحاكي هذا النهج من خلال قواعد طيف مرنة تدعو مقدمي خدمات الإنترنت اللاسلكي إلى النطاقات الريفية. دراسات التكلفة والفائدة من مجموعة براتل تربط توسعة النطاق العريض، بما في ذلك الوصول اللاسلكي الثابت، بتريليونات في مكاسب قيمة العقارات والدخل، مما يغذي المزيد من الدعم السياسي[2]Fiber Broadband Association, "Fiber Deployment Annual Report 2023," fiberbroadband.org .

FWA كبديل فعال التكلفة للميل الأخير عن الألياف

الوصول اللاسلكي الثابت للجيل التالي يقلل إنفاق دورة الحياة إلى الثلث من بناء ألياف شامل، وفقاً لنمذجة تارانا وايرلس الميدانية[3]Tarana Wireless, "ngFWA vs Fiber," taranawireless.com . العمالة تدفع أكثر من ثلثي تكلفة الألياف، والتركيبات الهوائية ما تزال تتجاوز 6 دولارات للقدم في المتوسط. بالمقارنة، راديو سقف واحد وCPE داخلي للتثبيت الذاتي يمكن أن يضيء مئات المنازل. المشغلون يعيدون توجيه رأس المال الموفر للتسويق وتحسينات الخدمة، مما يسرع امتصاص المشتركين. الاقتصاديات تتردد بقوة في الأحزمة الضاحية حيث حقوق طريق الحفر تبقى مكلفة لكن طلب البيانات يبدو مطابقاً للمراكز الحضرية.

طلب اتصال النسخ الاحتياطي SD-WAN للمؤسسات

فرق تكنولوجيا المعلومات للشركات تنظر لروابط الوصول اللاسلكي الثابت كتأمين سريع ضد انقطاع الألياف. حزم بلو وايرلس تشمل CPE مقاوم، بيانات غير محدودة، ونوافذ تثبيت 24 ساعة[4]Blue Wireless, "Fixed Wireless Access For Business," bluewireless.com. التكامل مع شبكة المنطقة الواسعة المُعرَّفة بالبرمجيات يحافظ على حركة التطبيقات في مسارات الأولوية ويحفز التبديل التلقائي عندما تنقطع الدائرة الرئيسية. مقدمو الخدمات المُدارة مثل وايرلس لوجيك يطبقون سعة الجيل الخامس مع الأقمار الصناعية للتوجيه المتنوع في قطاعات الطاقة والتجزئة والمرافق. تقطيع الشبكة في نوى الجيل الخامس يمكّن فرض مستوى الخدمة بحيث تظل دوائر النسخ الاحتياطي تلبي أهداف زمن الاستجابة والاهتزاز للمدفوعات أو التطبيب عن بُعد. حالة استخدام استمرارية العمل هذه ترفع متوسط الإيرادات لكل حساب وتضع سوق الوصول اللاسلكي الثابت كعنصر أساسي في شبكات المؤسسات

تحليل تأثير القيود

| القيد | (~) نسبة التأثير على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة الطيف وعدم اليقين التنظيمي | -2.3% | عالمي، ضغط أعلى في الأسواق الناضجة | متوسط المدى (2-4 سنوات) |

| رأس المال المرتفع لتكثيف الموجات المليمترية | -1.8% | المراكز الحضرية في أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ندرة الطيف وعدم اليقين التنظيمي

طيف النطاق المتوسط يقع في النقطة المثلى بين التغطية والسعة، لكن الكثير منه مرتبط بالاستخدام القديم أو محل نزاع من قِبل المذيعين الحاليين. معارك الضغط حول كتلة 3 جيجا هرتز السفلى في الولايات المتحدة توضح كيف يمكن لصنع السياسات المطول أن يعرقل استثمار المشغلين. أنظمة المشاركة الديناميكية مثل نظام الوصول للطيف من جوجل تسمح بالاستخدام الانتهازي، لكن النظم البيئية للأجهزة ما تزال تعتمد على حيازات واضحة مرخصة. القواعد الإقليمية المتنوعة تعقد تصميم المعدات العالمية، مما يرفع التكاليف ويبطئ التصنيع بالكميات. رغم أن خرائط الطريق الوطنية، بما في ذلك استراتيجية الطيف الوطنية NTIA، تعد بتخصيصات إضافية، يستمر عدم اليقين من خلال تأخيرات المزادات وتغيير الأولويات.

رأس المال المرتفع لتكثيف الموجات المليمترية

راديو الموجات المليمترية تنفذ انفجارات متعددة الجيجابت لكنها تنتشر بصعوبة عبر الجدران أو الأوراق. التغطية الحضرية لذلك تعتمد على شبكة كثيفة من الخلايا الصغيرة، مع كون الربحية معلقة على كثافة الأسر. نمذجة كورفو تظهر أن حالة العمل تصبح إيجابية فقط فوق 1000 منزل لكل كم مربع. CPE الخارجي يخفف بعض العوائق لكنه يتطلب تثبيتاً مهنياً يضيف التكلفة. مجموعات رقائق تشكيل الحزمة الجديدة تدفع كفاءة الطاقة للأمام، وأشكال CPE عبر النافذة تقلل أوقات التثبيت، لكن كثافة رأس المال تبقى عقبة في السنوات المبكرة. المشغلون غالباً ما يبدؤون بدون 6 جيجا هرتز للتغطية الشاملة ويقدمون الموجات المليمترية فقط في ممرات ذروة الحركة لموازنة الإنفاق وجودة الخدمة.

تحليل القطاعات

حسب النوع: الخدمات تتفوق على نمو الأجهزة

احتفظت الأجهزة بحصة 65% من سوق الوصول اللاسلكي الثابت في 2024 بفضل الإنفاق المكثف في المرحلة المبكرة على الراديو وCPE التي ترسي عمليات نشر الشبكة. الأجهزة الداخلية تشكل 60% من الوحدات المشحونة، بينما النماذج الخارجية تهيمن على الإيرادات بسبب التسعير الأعلى للوحدة والتثبيت المهني. المشغلون والبائعون يواصلون الابتكار في الحراريات ومكاسب الهوائيات وبرمجيات الراوتر، مما يمنح العملاء تجربة تثبيت ذاتي تشبه مجموعات شبكة Wi-Fi. حجم سوق الوصول اللاسلكي الثابت المنسوب للأجهزة متوقع للتوسع، لكن بوتيرة أبطأ من الاشتراكات.

قطاع الخدمات مقرر لمعدل نمو سنوي مركب قدره 19.60% حتى 2030، متفوقاً على باقي صناعة الوصول اللاسلكي الثابت بينما يتنوع مقدمو الخدمة في Wi-Fi المُدار وفيديو البث المباشر وحزم الأمان السحابي. أكثر من 40% من المشغلين هاجروا إلى قوائم تعرفة قائمة على السرعة تحاكي طبقات درجة الألياف، مما يسرع متوسط الإيرادات لكل مستخدم. واجهات برمجة تطبيقات الشبكة ستمكن قريباً من زيادات الإنتاجية عند الطلب أثناء الأحداث المباشرة أو بطولات الرياضات الإلكترونية، مما يرفع هوامش الخدمة أكثر. مع وصول التبني للنطاق، الرسوم المتكررة بدلاً من مبيعات المعدات ستحدد قوة الأرباح.

حسب التطبيق: القطاع الصناعي يقود الابتكار

النطاق العريض السكني شكل 52% من إجمالي الإيرادات في 2024، مما يعكس حملات المستهلكين القوية من قِبل شركات الهاتف المحمول من المستوى الأول. العروض الترويجية غالباً ما تجمع اشتراكات البث والأجهزة بدون تكلفة، مما يضغط على معدل الإلغاء. النشر الصناعي، في المقابل، يسجل معدل نمو سنوي مركب قدره 22.32% حتى 2030. المصانع تدرج بوابات لاسلكية ثابتة بين خطوط الإنتاج وخوادم الطرف، مما يدعم رؤية الآلة في الوقت الفعلي والروبوتيكا وأنظمة السلامة. التجارب أظهرت متوسط رابط هابط قدره 648 ميجابت في الثانية وذرى تفوق 1 جيجابت في الثانية باستخدام طيف مجمع الناقل[5]Fibocom, "5 G FWA Solution - IoT Application Scenarios," fibocom.com. هذه المقاييس تلبي أهداف التوفر الصارمة الشائعة في مصانع السيارات وأشباه الموصلات.

المواقع التجارية مثل مطاعم الخدمة السريعة تعتمد على التشغيل السريع والعقود المرنة لربط أنظمة نقاط البيع واللافتات الرقمية. مواقع التعليم والرعاية الصحية تفضل أيضاً النشر السريع على تصاريح الحفر. وبالتالي، لاعبو سوق الوصول اللاسلكي الثابت يصممون حزم قطاعية تتكامل مع نوى الجيل الخامس الخاصة مع التزويد بدون لمسة.

حسب نطاق التردد: الموجات المليمترية تقود مسار النمو

تسليمات دون 6 جيجا هرتز غطت 60% من حصة سوق الوصول اللاسلكي الثابت في 2024 لأن موقع ماكرو واحد يمكن أن يضيء مساحات ريفية واسعة. هذا النطاق يستخدم تخصيصات LTE والجيل الخامس الحالية، مما يمكّن المشغلين من إعادة استخدام الطيف دون تراخيص جديدة. التغطية أولاً، السعة ثانياً، تبقى الشعار للسكان منخفضي الكثافة. لكن طلب المستهلكين في الضواحي الكثيفة يضغط قريباً على سرعات حافة الخلية، مما يستدعي تراكبات مختلطة النطاق.

من المتوقع أن تنمو شريحة الموجات المليمترية بمعدل نمو سنوي مركب قدره 23.27% حتى 2030. نوكيا وZTE وإريكسون سجلت سرعات ميدانية تفوق 3 جيجابت في الثانية وروابط منخفضة زمن الاستجابة مثالية للألعاب السحابية zte.com.cn. الكتل المتجاورة الأكبر تبسط تجميع القنوات وتحصن الشبكات المستقبلية لفيديو 8K والتعاون المجسم. رغم استمرار تحديات الانتشار، مصفوفات الهوائيات 360 درجة وبرمجيات المحاذاة التلقائية تضغط وقت التثبيت. مع انخفاض أسعار المكونات، المستقبلات تنتقل من الأسطح إلى عتبات النوافذ، مما يزيد الأسر القابلة للوصول دون رحلات شاحنات إضافية.

حسب نمط النشر: CPE الخارجي يحافظ على قيادة مزدوجة

CPE الخارجي مثّل 56% من شحنات الوحدات ويقود أيضاً النمو بمعدل نمو سنوي مركب قدره 18.69%، مما يعكس أداءه اللاسلكي المتفوق. الوضع المرتفع يتجنب العوائق، مما يعزز هوامش التلاشي ويحافظ على روابط الجيجابت حتى في سيناريوهات تلاشي المطر. المشغلون غالباً ما يمتصون تكاليف التثبيت في مناطق ARPU العالية لأن مكاسب الأداء تترجم مباشرة إلى فرص الاحتفاظ والبيع الإضافي. حجم سوق الوصول اللاسلكي الثابت للأجهزة الخارجية يجب أن يواكب طلب البث عالي الدقة فائق الوضوح.

الراوترات الداخلية ما تزال تهيمن على عدد التثبيتات لأن المستأجرين والمكاتب الصغيرة تفضل إعدادات الخدمة الذاتية. لكن اختراق الزجاج منخفض-E والعزل السميك في المباني الحديثة دفع البائعين لإطلاق CPE عبر النافذة ينزلق بين الفئات. CPE المرن مع هوائيات قابلة للفصل يسمح لمقدمي الخدمة بتبديل الأنماط دون تبديل الأجهزة، مما يقلل رحلات الشاحنات ومخاطر المخزون. هذه القدرة على التكيف تتماشى مع تخطيط الشبكة الديناميكي، حيث موارد الطيف تتحول بين المستخدمين المنزليين والمحمولين بناءً على ذرى الحركة.

التحليل الجغرافي

آسيا والمحيط الهادئ تحافظ على حصة إيرادات 37% وتسجل أسرع معدل نمو سنوي مركب قدره 21.07% مع تجاوز تغطية سكان الجيل الخامس 85% في الصين وكوريا الجنوبية واليابان. أكبر مشغلين في الهند جمعوا خدمات AirFiber مع قسائم الدفع لكل يوم، محتجزين ملايين مستخدمي النطاق العريض لأول مرة في أقل من سنة. الحوافز الحكومية تحت الهند الرقمية تسدد حتى 80% من معدات الأبراج في القرى غير المخدومة، مما يسرع النشر أكثر. لاعبو سوق الوصول اللاسلكي الثابت يستفيدون أيضاً من مراكز تصنيع الأجهزة عبر المنطقة التي تقصر سلاسل التوريد.

أمريكا الشمالية تتبع، مدفوعة بنوى الجيل الخامس المستقلة واسعة النطاق وسياسة طيف داعمة. حجم سوق الوصول اللاسلكي الثابت في الولايات المتحدة يتسلق مع إعادة نشر شركات الاتصالات لحيازات النطاق المتوسط المُطهرة من خدمات الأقمار الصناعية. المشغلون يبلغون بانتظام عن 600,000 إلى 700,000 إضافة صافية لكل ربع، اتجاه أجبر المهيمنين على الكابل على تقديم طبقات متماثلة. حملة كندا للنطاق العريض الريفي تموّل راديوهات السقف للمزارع والنُزل السياحية حيث حفر الألياف عبر الطبقة المتجمدة غير عملي.

أوروبا تظهر نمطاً مجزأً. الدول الشمالية مع تغطية ألياف عالية تستخدم الوصول اللاسلكي الثابت أساساً للتكرار، بينما البلدان الجنوبية والشرقية تستفيد منه لتخطي تحسينات النحاس. المرونة التنظيمية في نطاق 26 جيجا هرتز تشجع تنسيق المعدات عبر الحدود، مما يقلل تكلفة CPE. الأسواق الناشئة في الشرق الأوسط وأفريقيا تعتمد على حلول لاسلكية أولاً للوصول للميل الأخير. خطط النطاق العريض الوطنية تعامل الوصول اللاسلكي الثابت كالطريقة الأساسية لربط المدارس والعيادات خلال سنتين، مما يضع سوق الوصول اللاسلكي الثابت كمحفز للشمول الرقمي عبر القارة.

المشهد التنافسي

بائعو المعدات يهيمنون على طبقة البنية التحتية من خلال تحسينات السيليكون والهوائيات المستمرة. هواوي ونوكيا وإريكسون وسامسونج وZTE توفر راديوهات وCPE ونوى متكاملة تقوم عليها معظم الإطلاقات التجارية. نوكيا تستشهد بـ FWA كركيزة لاستراتيجية قيادتها التكنولوجية رغم الرياح المعاكسة الاقتصادية الكلية التي قلصت مبيعات البنية التحتية للشبكات 2024. متخصصو المكونات مثل كورفو وكوالكوم يدفعون تكاليف مجموعة الرقائق نحو الأسفل مع رفع الكفاءة الحرارية، مما يعزز خرائط طريق البائعين.

منافسة مقدمي الخدمة قوية. مشغلو الشبكات المتنقلة يستغلون آثار أقدام الأبراج الحالية والتعرف على العلامة التجارية للبيع المتقاطع للوصول اللاسلكي الثابت لمشتركي الهواتف الذكية. شركات الكابل تقاوم بعروض ترويجية لألياف-محورية مختلطة وتحسينات السرعة. مقدمو خدمات الإنترنت اللاسلكي في الأحزمة الريفية يركزون على ألفة العملاء والدعم المحلي. الشراكات الاستراتيجية مركزية: سيسكو تتعاون مع الناقلين لدمج منصات خدمات التنقل التي تؤمن حركة المؤسسات من النهاية للنهاية cisco.com. بلو وايرلس ووايرلس لوجيك تصمم حزم جاهزة للشركات متعددة الجنسيات التي تتطلب SLA متسقة عبر عشرات البلدان.

مشغلو الأقمار الصناعية يدخلون الساحة من خلال حزم مختلطة تمزج سعة المدار الأرضي المنخفض مع الجيل الخامس الأرضي؛ هذا يمدد الوصول دون التضحية بأحمال العمل الحساسة لزمن الاستجابة. مراقبو الصناعة يتوقعون توحيداً مع كون مزادات الطيف ودعم CPE يفضل لاعبي النطاق. سوق الوصول اللاسلكي الثابت حالياً يعكس تركزاً متوسطاً، لكن قواعد التراخيص المحلية تحفظ مناطق متخصصة لمقدمي خدمات الإنترنت البلديين والتعاونيين، خاصة في ممرات الزراعة والتعدين.

قادة صناعة الوصول اللاسلكي الثابت

-

شركة هواوي تكنولوجيز المحدودة

-

شركة نوكيا

-

شركة إريكسون

-

شركة كوالكوم تكنولوجيز

-

شركة سامسونج إلكترونيكس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: إريكسون كشفت النقاب عن X20، منصة FWA مخصصة للشركات الصغيرة تسمح لمشغلي الهاتف المحمول بالوصول لعملاء المؤسسات دون حفر.

- يناير 2025: AT&T أضافت 324,000 مشترك لاسلكي مدفوع مسبقاً و181,000 مشترك وصول لاسلكي ثابت في الربع الأول 2025 كجزء من استراتيجية توسعة النطاق العريض متعددة السنوات.

- سبتمبر 2024: T-Mobile حصلت على تصنيف 'BBB+' من فيتش على سندات غير مضمونة جديدة، مع الاستشهاد بزخم الوصول اللاسلكي الثابت كركيزة نمو أساسية.

- يوليو 2024: وايرلس لوجيك قدمت حزم FWA مُدارة مدعومة بالجيل الخامس وStarlink لعملاء الطاقة والتعليم والمرافق.

نطاق تقرير سوق الوصول اللاسلكي الثابت العالمي

الوصول اللاسلكي الثابت (FWA) هو بديل لاتصال الإنترنت يستخدم تكنولوجيا الشبكة اللاسلكية بدلاً من الخطوط الثابتة. وحدة وصول مثبتة على أثاث الشارع، تتصل لاسلكياً بمستقبل موضوع داخل منزل أو عقار تجاري. المستقبل بعدها يغذي راوتر، يوفر إشارة WiFi داخل المبنى، مما يمكّن المستخدمين من ربط أجهزتهم اليومية المتعددة.

سوق الوصول اللاسلكي الثابت مقسم حسب النوع (الأجهزة، الخدمات)، التطبيق (سكني، تجاري، صناعي)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، باقي العالم).

أحجام وتوقعات السوق مقدمة من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة | معدات مباني العملاء (CPE) |

| وحدات الوصول (خلايا فيمتو وبيكو) | |

| الخدمات |

| سكني |

| تجاري |

| صناعي |

| دون 6 جيجا هرتز |

| موجات مليمترية (أعلى من 24 جيجا هرتز) |

| CPE داخلي |

| CPE خارجي |

| أمريكا الشمالية |

| أمريكا الجنوبية |

| أوروبا |

| آسيا-المحيط الهادئ |

| الشرق الأوسط وأفريقيا |

| حسب النوع | الأجهزة | معدات مباني العملاء (CPE) |

| وحدات الوصول (خلايا فيمتو وبيكو) | ||

| الخدمات | ||

| حسب التطبيق | سكني | |

| تجاري | ||

| صناعي | ||

| حسب نطاق التردد | دون 6 جيجا هرتز | |

| موجات مليمترية (أعلى من 24 جيجا هرتز) | ||

| حسب نمط النشر | CPE داخلي | |

| CPE خارجي | ||

| حسب الجغرافيا | أمريكا الشمالية | |

| أمريكا الجنوبية | ||

| أوروبا | ||

| آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق الوصول اللاسلكي الثابت الحالي؟

من المتوقع أن يسجل سوق الوصول اللاسلكي الثابت معدل نمو سنوي مركب قدره 10.17% خلال فترة التوقع (2025-2030)

ما هو الحجم الحالي لسوق الوصول اللاسلكي الثابت؟

السوق يقف عند 39.06 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 92.72 مليار دولار أمريكي بحلول 2030.

ما مدى سرعة نمو سوق الوصول اللاسلكي الثابت؟

ينمو بمعدل نمو سنوي مركب قدره 18.87%، مما يجعله أحد أسرع طرق توصيل النطاق العريض نمواً.

أي منطقة تقود التبني العالمي؟

آسيا والمحيط الهادئ تحتل 37% من الإيرادات وتظهر أعلى معدل نمو سنوي مركب متوقع قدره 21.07% بين 2025 و2030.

لماذا يختار المشغلون الوصول اللاسلكي الثابت بدلاً من الألياف؟

الوصول اللاسلكي الثابت يكلف حوالي ثلث بناء ألياف شامل على مدى دورة الحياة وينشر في أسابيع، وليس شهور، مما يجعله جذاباً للمناطق الأقل خدمة.

ما دور الجيل الخامس في نجاح الوصول اللاسلكي الثابت؟

الجيل الخامس يوفر السعة وزمن الاستجابة المنخفض المطلوبين لخدمة فئة الجيجابت، مما يمكّن المشغلين من إعادة استخدام مواقع الماكرو للنطاق العريض وتوسيع التغطية بسرعة.

كيف تستخدم المؤسسات الوصول اللاسلكي الثابت؟

الشركات تتكامل معه في أطر SD-WAN كروابط أساسية أو احتياطية، مما يضمن مرونة الشبكة والنشر السريع عبر المواقع الموزعة.

آخر تحديث للصفحة في: